|

REPUBLIQUE DU SENEGAL

Université Gaston BERGER

U.F.R Sciences Juridique

Saint-Louis.

& Politique.

**********

SECTION DROIT DE L'ENTREPRISE.

**********

Mémoire de MAITRISE.

**********

THEME :

Commerce électronique et Ordre de

paiement :

L'exemple des cartes bancaires dans l'espace

UEMOA.

Présenté par :

Sous la

Direction de :

M. Djibril WELLE

Dr. Papa Banga GUISSE

Etudiant en MAITRISE.

Chargé d'Enseignement à l'UFR de

Sciences Juridique et Politique

Université Gaston BERGER St-Louis.

Année Académique 2006/2007.

Dédicaces

A mon père El Hadji Moado Malick WELLE pour

l'éducation stricte qu'il m'a administrée.

A ma tendre Maman, sans qui ma vie n'aurait pas de sens.

A Abdoulaye SOW, ami et frère

A ma bien aimée

A mon voisin de chambre au G1F, mon plus que frère Alpha

BA.

A Ababacar WADE « M'baye »

A Samba GOUMBALA « Bathie »

A Ameth N'DIAYE « Metzo »

A tous les résidents du G1F

A tous mes potes de Hann; Wa DIAXLE

Je dédie ce travail.

Remerciements

Gloire au Seigneur qui nous a accordé les ressources

nécessaires pour accomplir ce travail et à son merveilleux

prophète lequel nous sert de guide dans et le travail et la religion.

Nous tenons à témoigner notre reconnaissance

à l'endroit de certaines personnes qui ont aidé à la

réalisation de ce travail.

Je tiens d'abord à exprimer ma profonde gratitude au Dr.

Papa Banga GUISSE pour avoir accepté la charge de m'encadrer. Pour sa

rigueur dans le travail, ses conseils sans relâche et pour l'affection

particulière qu'il nous manifeste.

A M. Mady Marie BOUARE pour ses conseils sans relâche.

Nous remercions tous les professeurs de l'UFR S/J/P pour les

enseignements de qualité que nous avons eus le privilège de

recevoir d'eux.

Mention spéciale à Mlle Emilie DIOP

Nous disons aussi un grand merci particulièrement

à :

- Ababacar WADE « M'baye »

- Abdoulaye DIOP

-Maître Michel Simel BASSE.

-Monsieur NIANE (EDGE).

-Jean DIONE

Dieu fasse que tous les efforts que vous avez consentis à

notre égard soient rétribués. De même que tous ceux

qui m'ont soutenu durant les moments de souffrances que traverse

nécessairement tout être.

SOMMAIRE

INTRODUCTION.

Chapitre Premier : L'ordre de

paiement: Un acte juridique.

Section I : L'ordre de

paiement par carte: Un mandat.

Paragraphe 1 : L'échange

des consentements dans le mandat de l'ordre de virement.

Paragraphe 2 : Le

caractère irrévocable de l'ordre de paiement.

Section

II : L'originalité du mandat par la signature

électronique des transactions économiques.

Paragraphe 1 : Les fonctions de

la signature électronique dans l'exécution de l'ordre de

paiement.

Paragraphe 2 : L'authentification

des ordres de paiement par les procédés de sécurisation

de la signature électronique.

Chapitre Deuxième : Les

conséquences juridiques de l'ordre de paiement.

Section 1: L'imputabilité de la

faute permettant l'infraction.

Paragraphe 1 :

L'imputabilité de la faute en cas de perte ou de vol du moyen

de paiement.

Paragraphe 2 :

L'imputabilité de la faute en cas d'utilisation frauduleuse

sans dépossession du moyen de paiement.

Section 2 : La répression

des infractions liées aux ordres de paiement des cartes bancaires dans

l'espace UEMOA.

Paragraphe 1 : La sanction des

infractions dites classiques.

Paragraphe 2 : La sanction des

infractions nouvelles.

ABREVIATIONS ET SIGLES

Art. : Article

B.I.C.I.S : Banque Internationale du Commerce et de

L'industrie du Sénégal

C.B.A.O : Compagnie Bancaire de l'Afrique Occidentale.

Com. : Commercial

Civ. : Civil

Cass. : Cassation

C.M. : Conseil des Ministres

Concl. : Conclusions

D.A.B. : Distributeur automatique de billets

Edit. : Edition

Fas. : Fascicule

G.I.E. : Groupement d'Intérêt Economique

G.A.B. : Guichet automatique de billets

I R. : Information rapide

J.C.P. : Jurisclasseur périodique

Obs. : Observation

P.U.F : Presse Universitaire Française

R.T.D.C. : Revue Trimestriel de Droit Commercial

Rev. Sce. Crim. : Revue des sciences criminelles et de

droit pénal comparé

S. : Suivant

S.G.B.S. : Société Générale

de Banque au Sénégal

T.G.I. Tribunal de Grande Instance

T.P.V. : Terminal de vente

T.P.E. : Terminal de paiement électronique

U.E.M.O.A. : Union Economique et Monétaire Ouest

Africaine

INTRODUCTION

Les banques et les établissements financiers assurent

une mission essentielle dans la vie économique, en rapport avec leur

propre pouvoir de création monétaire, leur rôle primordial

dans la mobilisation de l'épargne ainsi que dans les relations

financières extérieures. En cela, ils constituent un pilier

important dans l'exercice du commerce, particulièrement du commerce sur

Internet. Le commerce sur Internet fait partie des activités qui sont

souvent désignées comme commerce électronique1(*). Il est défini par

l'article 12 de la LCEN (Loi française sur la confiance dans

l'économie numérique) comme « L'activité

économique par laquelle une personne propose ou assure à distance

et par voie électronique la fourniture de biens ou de

service», que cette activité soit

rémunérée ou non. Et selon l'organisation pour la

coopération et le développement économique (OCDE), le

commerce électronique2(*) peut être défini comme «toutes

formes de transactions liées aux activités commerciales,

associant tant les particuliers que les organisations, et reposant sur le

traitement et la transmission de données numérisées

notamment texte, son et image ».

Quant au professeur Eric CAPRIOLLI et M. Renaud SORIEUL, ils

l'ont définit, au travers de trois éléments

essentiels : la notion d'activité commerciale

(référence fondamentale); la dématérialisation des

supports papiers utilisés lors des transactions, sans pour autant qu'il

y ait de modification quant à la nature juridique des opérations

en cause qui reste inchangée; et l'internationalisation inhérente

aux échanges3(*).

Le commerce électronique constitue aujourd'hui une

nécessité de la vie quotidienne, une manifestation importante de

la société de l'information, et offre surtout deux

avantages : d'une part la vérification en temps réel des

autorisations de débit, et d'autre part l'accélération du

traitement de la commande et, partant, un service de meilleure qualité.

De ce fait, les instruments de paiement classiques comme le chèque qui

bénéficiait, d'une domination absolue, résiste mal au

progrès de l'électronique : l'espèce est

désormais en voie de disparition. On peut même dire que sa

relégation comme instrument d'appoint est inscrite dans le ciel

bancaire4(*).

Il faudrait aussi relever que le Règlement

15/2002/CM/UEMOA relatif aux systèmes de paiement dans les États

membres de l'Union5(*),

prévoit à côté des instruments de paiement en

support papier, des instruments de paiement électroniques. En fait, il

reprend les instruments dits « classiques »,

régis par la Loi uniforme 96-13 du 28 Août 1996 sur les

instruments de paiement dans l'UMOA. En liaison donc avec le Règlement

15-2002, l'Instruction 01 /2006/SP du 31 Juillet 20066(*) relative à

l'émission de monnaie électronique et aux établissements

de monnaie électronique, consacre de nouveaux instruments dits

« électroniques ».

Ces derniers sont apparus dans un contexte où

les transactions avaient principalement pour support, le papier. Dès

lors, l'introduction de l'électronique dans les transactions bancaires

et financières devait être prise en compte dans toutes ses

implications : la modernisation du système de paiement s'est

traduite par une prise en compte des différents modes de virement et de

transfert adaptés aux transactions économiques et

financières dématérialisées avec ce grand avantage

de la possibilité du déclenchement du processus de paiement

à distance qu'est l'ordre de paiement.

L'ordre de paiement est un acte juridique, qui par

ses caractéristiques est propice au commerce. Selon le Règlement

15-2002 en son article 1e : « Il est une

instruction inconditionnelle, sous forme de message de données,

donné par un expéditeur à une banque réceptrice de

mettre à la disposition d'un bénéficiaire une somme

d'argent déterminée ou déterminable ». Le

virement électronique est défini quant à lui comme une

instruction ou mandat, donnée à la banque par le débiteur,

de débiter un compte pour créditer celui du

bénéficiaire7(*). En d'autres termes, Michel CABRILLAC dira que c'est

une opération, subordonnée à l'existence de deux comptes,

qui réalise un transfert de fonds ou de valeurs par un simple jeu

d'écritures : l'inscription d'un débit au compte du donneur

d'ordre et du crédit corrélatif au compte du

«bénéficiaire»8(*).

Mais, avant d'analyser les différents systèmes

de paiement sur Internet, qui sont différents et variés9(*), on emploiera dans ce travail le

terme de « monnaie électronique », qui

selon l'article 1e du Règlement 15-2002 est

considérée comme : « une valeur

monétaire représentant une créance sur l'émetteur

qui est stockée sur un support électronique ou sur un support de

même nature, émise contre la remise de fonds d'un montant dont la

valeur n'est pas inférieure à la valeur monétaire

émise et acceptée comme moyen de paiement par des entreprises

autres que l'émetteur ».

A partir de ce moment, la monnaie électronique

peut être considérée comme un moyen de stockage

électronique de valeur monétaire reposant sur un support

technique et qui peut être utilisée pour effectuer des paiements

à des entreprises autres que l'émetteur sans faire intervenir

nécessairement des comptes bancaires dans la transaction. La monnaie

électronique peut reposer donc sur un support matériel comme la

carte à puce ou sur tout autre moyen similaire. Elle peut aussi reposer

sur un logiciel intégré dans un ordinateur personnel.

On s'arrêtera aussi sur les notions d'incident

de paiement et de paiement. En effet, l'incident de paiement est le

non-paiement par la banque d'une opération au débit du compte

(chèque, prélèvement, amortissement de prêt...), du

fait d'un découvert non autorisé, ou d'un dépassement du

découvert autorisé par exemple. L'incident peut donner lieu

à une interdiction temporaire de cette opération de la part du

débiteur10(*).

Le paiement peut avoir deux sens, un sens juridique

et un sens économique11(*). Le paiement tel qu'il est appréhendé

par le Code des Obligations Civiles et Commerciales à son

article 162, désigne « l'exécution volontaire d'une

obligation antérieure ». Le paiement a ici un sens plus

général que le langage courant12(*). Par contre le paiement au sens économique du

terme, qui constitue un mécanisme qui permet au solvens de

faire parvenir à l'accipiens une somme d'argent13(*), nous intéresse dans

sujet.

Mais, le paiement qui est le mode de

règlement normal d'une obligation, pose quelque fois problème en

ce sens que le plus souvent les protagonistes ne sont pas enclins à

s'exécuter volontairement. Aussi, le paiement frauduleux constitue un

problème grave, qui va en croissant. La sécurité des

systèmes de paiement n'est jamais absolue, l'affaire Serge HUMPICH en

témoigne14(*).

Cette situation est liée à la vie en

société, qui dégage toujours un certain degré de

criminalité, comme l'a remarqué d'ailleurs Emile

DURKHEIM: « Le crime ne s'observe pas seulement dans la

plupart des sociétés de telle ou de telle espèce, mais

dans toutes les sociétés de tous les types15(*) ». Dans la

perspective de la prise en compte des difficultés de garantie et de

sécurité juridique des systémes de paiement, certains

auteurs soulignent avec justesse sur un plan général:

« les juristes savent d'instinct ce que les théoriciens

leur démontrent chacun à sa manière : le -vide

juridique- n'existe pas. L'idée même est déraisonnable,

car à chaque instant tout système juridique est apte à

fournir des réponses à toutes les questions que ses

utilisateurs se posent16(*)».

Toujours est-il que, sans avoir effectivement fini

d'explorer l'écrit, les Africains ont été du fait de la

mondialisation, brutalement précipités (en théorie) dans

la « toile d'araignée mondiale ». Alors que

l'écrit sur support papier n'a toujours pas complètement

évincé l'oralité de l'univers juridique africain, alors

que l'accès à l'Internet est encore très restreint dans le

« continent noir », le support électronique y est

pourtant apparu et s'y installe progressivement selon un

phénomène que semblent pouvoir traduire, toutes proportions

gardées, ces paroles d'un poète sénégalais disciple

de SENGHOR17(*) : « Dans mon pays il est des

arbres qui naissent un matin avec fruits aux branches dans un jardin jamais

préparé18(*) ».

Au fil des temps donc, avec le développement

et la complexité croissante des opérations bancaires et

financières, la réglementation et le système de

surveillance des établissements de crédit n'ont cessé de

s'enrichir et de s'adapter à un domaine lui-même en constante

évolution. Et à l'instar de tout nouveau phénomène,

la confiance constitue une donnée sans laquelle le commerce

électronique ne pourra bénéficier au plus grand nombre.

Pour ce faire, encore faut-il que les communications s'effectuent en parfaite

sécurité tant au niveau technique que juridique. En ce domaine,

la sécurité et l'efficacité des moyens de paiement, qui

sont de la responsabilité première des intermédiaires

financiers, sont des enjeux importants, notamment compte tenu des risques

spécifiques à l'activité de paiement. En

conséquence, le législateur de l'UEMOA, naturellement à la

vocation du Droit de réglementer la conduite des hommes, permet de

sanctionner les fraudes, abus et contrefaçons sur les instruments de

paiement.

En ce sens, le Règlement 15/2002/CM/UEMOA

traduit l'ambition des Autorités de l'UEMOA dans le secteur bancaire et

financier. De ce fait, la mise en place d'un système interbancaire

de paiement par cartes au niveau sous-régional19(*), est la traduction la plus

achevée de cette ambition. Ainsi, au niveau de cette zone la BCEAO a mis

en place à travers le projet de modernisation des systèmes de

paiement, un cadre permettant le développement de nouveaux moyens de

paiement ; dont il faudrait aussi assurer la

sécurisation20(*).

Il conviendrait de remarquer de ce fait que, même si le dispositif

d'encadrement des établissements émetteurs de monnaie

électronique est en préparation, le système

monétique régional s'appuie sur l'existence d'organes

interbancaires régionaux regroupant les acteurs du monde bancaire et

financier de la Sous-région : Groupement Interbancaire

Monétique (GIM-UEMOA). Il a vocation à réglementer et

à normaliser l'utilisation de la carte bancaire 21(*).

La fiabilité juridique de l'utilisation des

instruments de paiement est essentielle, cependant un usage hors stipulations

contractuelles n'est pas à écarter. En fait, le titulaire

d'instrument de paiement ainsi qu'une tierce personne, peuvent être

amenés par la mauvaise foi, àet effectuer des actes pouvant

être qualifiés d'infraction. L'infraction est tout comportement

actif ou passif (action ou omission) prohibé par la loi et passible

selon la gravité à des peines (principales :

criminelles, correctionnelles, de police ; peines

complémentaires ou accessoires ou des mesures de sûreté).

Dans ce même ordre d'idée, l'utilisation frauduleuse des

données déterminant l'établissement de crédit ou la

prestation de paiement sur Internet, par l'emploi de manoeuvres frauduleuses,

permettant de remettre des fonds au préjudice de la personne

autorisée, entre bien dans la définition de l'escroquerie de

l'article 379 du Code Pénal.

Le constat de cette situation nous amène donc

à nous interroger sur la question cruciale de la portée de

l'ordre de paiement dans le commerce électronique ?

On notera très tôt que notre ambition

n'est pas de traiter le sujet de façon complète ou exhaustive.

Car dès lors qu'il s'agit du droit du commerce électronique en

général, ce serait une tâche tout à fait impossible

dans le cadre d'un mémoire à la portée scientifique

modeste. D'ailleurs actuellement, comme la matière est en pleine

expansion, la technologie évolue sans cesse, il nous semble difficile de

pouvoir déterminer toutes les questions qui peuvent se poser. De sorte

qu'on ne saurait aucunement avoir la prétention de les traiter toutes et

de n'en omettre aucune.

Cette étude, revêt un double

intérêt : d'abord du point de vue même du

système des cartes, leur usage permet d'éviter le transfert

d'espèces monétaires. Il s'agit pour le commerçant qui le

reçoit, s'agissant des cartes d'un paiement d'une grande

sûreté puisque les banques ou les établissements

émetteurs garantissent le paiement des factures qui sont

réglées par ce procédé jusqu'à un certain

montant. Outre cela, la technique des cartes procure des avantages aux divers

protagonistes : les émetteurs y décernent un nouveau mode

rationnel de paiement, gérable sur ordinateur où sont

rémunérés des crédits attachés à la

formule ; les commerçants y trouvent un facteur publicitaire, une

incitation à l'achat et une sécurité. Mais, le paiement

par carte est onéreux pour le commerçant puisque

l'émetteur prélève une commission. Enfin, pour les

consommateurs, la technique de carte se présente comme un passeport de

solvabilité leur permettant entre autre de disposer de

disponibilités.

D'un autre point de vue, étudier les

infractions attachées à l'utilisation de ces instruments à

travers le commerce en ligne, permet de passer en revue tous les comportements

nocifs et qui peuvent faire l'objet de sanctions pénales. Et comme

l'ordre de paiement est irrévocable, et du fait qu'il est impossible de

distinguer les ordres de paiement frauduleux22(*), c'est alors au titulaire du moyen de paiement, de se

défendre contre l'exécution des ordres de paiement frauduleux par

l'émetteur-teneur de son compte.

Ainsi, la Banque centrale qui a un rôle

historique de gardienne de la monnaie ; bien public dont la valeur doit

être protégée, s'intéresse aux moyens de paiement

scripturaux, qui sont utilisés comme substitut à la monnaie

fiduciaire pour la très grande majorité des transactions

économiques. Il est donc primordial que l'ordre de paiement soit

correctement exécuté parce que c'est un acte juridique (Chapitre

premier), qui engendre des conséquences juridiques (Chapitre

deuxième).

Chapitre Premier. L'ordre de

paiement: Un acte juridique.

L'ordre de paiement est la trame du commerce

électronique, en rapport avec toutes les conséquences qu'il peut

engendrer notamment la validation de celui-ci, s'il respecte le cadre

défini par la loi23(*). En effet, toutes les personnes physiques ou morales

sont débitrices d'obligations pécuniaires à l'égard

des tiers, en liaison avec leurs rapports contractuels ou non, par

l'intermédiaire de choses ou sans. De ce fait, de nouvelles

activités apparaissent, de nouveaux droits se créents.

L'ordre de paiement devient donc un acte d'une

importance capitale dans les systèmes de paiement en ligne, reposant sur

deux exigences fondamentales. Premièrement, l'ordre de paiement

régulièrement donné doit aboutir sur le paiement, eu

égard à son caractère délégataire (Section

I) mais d'un autre côté, l'originalité du mandat de l'ordre

de paiement par la signature électronique dans les transactions

économiques permet uniquement à un ordre de paiement exempt de

fraude d'aboutir sur le paiement (Section II).

Section I : L'ordre de

paiement par carte: Un mandat.

Un ordre de paiement valide doit aboutir à un

paiement, c'est en cela que l'échange des consentements dans le

mandat24(*) de l'ordre de

paiement est primordiale (Paragraphe 1), dans la détermination du

caractère irrévocable de l'ordre de paiement (Paragraphe 2).

Paragraphe 1 :

L'échange des consentements dans le mandat de l'ordre de paiement.

L'ordre de paiement est un mandat qui doit

obéir aux règles de droit commun de ce contrat. Ce mandat

s'inscrit dans le cadre du service de caisse que le banquier s'est tacitement

engagé à fournir lors de l'ouverture du compte25(*). La nature juridique

du virement ne saurait donc, prêter à controverse.

Il s'agit d'une manifestation de volonté ayant

pour objet et pour effet de produire une conséquence juridique,

même s'il s'agit d'un acte juridique unilatéral. Cependant, il

convient de voir la pertinence de la notion de mandat dans l'ordre de paiement

(A) et la rencontre des volontés dans ce mandat (B).

A. / La pertinence de la notion

de mandat dans l'ordre de paiement.

Depuis son invention au début des

années 1980, le terme " cyberespace " est devenu l'apanage des

acteurs des réseaux électroniques. Cependant, il semblerait que

les rapports sociaux manifestés dans le cadre des échanges

économiques ne changeraient guère dans l'environnement

informatique que nous connaissons aujourd'hui. Il s'agit toujours de vendre ou

d'acheter des biens et des services, de s'entendre sur les conditions de vente

et d'après-vente. En un mot, les moyens d'assurer l'activité

économique se manifestent toujours par l'utilisation d'un outil

juridique indispensable : le contrat, qui serait « un

accord de volonté, par lequel une ou plusieurs personnes s'obligent

envers une ou plusieurs autres à exécuter une prestation26(*) ».

Faire, ses courses sur le Web, est devenu un jeu

d'enfant. Une simple pression sur le bouton de nos souris suffit à

passer des commandes à l'autre bout du monde. Tout va pour le mieux,

jusqu'à ce que l'on s'aperçoive que le produit commandé ne

convient pas, que la facturation est plus lourde que prévue ou que les

conditions de garanties sont draconiennes. L'internaute se trouve alors

lié par un contrat dont il ne connaît pas souvent l'ensemble

des termes. En effet, il arrive fréquemment que les principales clauses

contractuelles soient dissimulées sous une épaisse couche de

liens hypertextes ou tout simplement inexistantes. Or, la facilité avec

laquelle le consommateur effectue ses achats sur l'Internet peut parfois

dénaturer son consentement ou même, le transformer en simple

réflexe. Par ailleurs, on ne peut pas toujours dire que le donneur

d'ordre ignore totalement à quoi il s'engage. Parce que, la plupart du

temps on fait ses courses à travers Internet en ayant une idée

bien précise de ce l'on entend acquérir. Ainsi, nous pouvons

nous accorder avec l'allocution doctrinale du doyen Jean CARBONNIER, qui dit

que « l'essentiel du consentement, c'est la volition, le

déclic qui transforme en acte juridique, un projet jusqu'alors

dépourvu d'effets en droit27(*) ». En outre, on peut dire que la

virtualité du consentement des parties n'en diminue pas moins sa

réalité, même si son actualisation se manifeste au travers

de la mise en oeuvre d'un programme informatique.

Cela soulève, la problématique des

cyber-contrats d'adhésion qui, non seulement n'offrent aucune

possibilité de négociation à la partie faible, mais

l'incite en plus à accepter les termes d'un contrat quasiment

invisible28(*). Dans la

recherche de solutions face à ce problème, certains auteurs ont

proposé qu'un usage

s'établisse : « les principales clauses

contractuelles ayant trait à la juridiction compétente, à

la loi applicable, à l'existence d'un droit de rétractation,

ainsi qu'aux conditions de livraison et de garanties, devraient être

présentées de manière visible aux

consommateurs 29(*)». De ce fait, une bonne information permettra

aux consommateurs d'obtenir des renseignements sur la qualité des

produits à la consommation. Pour l'essentiel, le législateur

sénégalais a prévu des règles d'information

relatives au prix et aux conditions de vente à travers la loi no 94 63

du 22 août 1994. De telles dispositions traduisent indubitablement la

volonté des pouvoirs publics de faire en sorte que les consommateurs

puissent contracter, en toute connaissance de cause, avec un partenaire sur qui

pèse l'obligation de publier certaines informations précieuses

relatives aux prix et aux conditions juridiques du contrat. Ainsi, les

consommateurs pourront contracter en toute connaissance de cause : ce qui

constitue un moyen de protection de leur santé et de leur

sécurité. Un tel souci apparaît, en outre, dans la

recherche de meilleures conditions de vente et « cela ne

coûterait pas très chère aux professionnels qui

amélioreraient du même coup leur image de marque30(*) ».

B. / La rencontre des

volontés dans le mandat de l'ordre de paiement.

L'échange des consentements doit aboutir

à l'accord des volontés. Cet accord se produira dès lors

qu'une offre et une acceptation se rencontreront. Ainsi, le consentement de

l'une des parties devra être communiqué à son futur

cocontractant.

Pour constituer une offre au sens juridique du terme,

le message affiché sur un site commercial ou envoyé par courrier

électronique doit contenir tous les éléments

nécessaires à la conclusion d'un contrat, c'est à dire par

exemple la désignation précise du produit proposé ainsi

que son prix. L'offre ne pourra contribuer à la formation du contrat

qu'à condition d'être précise, ferme et dépourvue

d'équivoque. Quand bien même un message apparaissant sur une page

Web remplirait ces conditions, le gestionnaire d'un site commercial conserve la

possibilité de renverser la présomption d'offre en une simple

invitation à pourparler.

Dans un autre registre, se pose la

problématique du spamming, en effet on se demande si l'offre

effectuée sous forme de spamming, compris en tant que messages

publicitaires non sollicités, envoyés par courrier

électronique aux usagers du réseau, constitue un obstacle

à l'échange des consentements.

Aprement discutée au Congrés

américain contrairement au quasi inexistence d'une réglementation

de ce problème dans l'espace UEMOA, la dernière proposition de

loi du Représentant de la Caroline du Nord W. J. TAUZIN de Janvier 2006,

a suscité de vives réactions. Contrairement aux attentes de la

communauté des internautes, le projet n'interdit pas le

spamming. Il oblige simplement les auteurs des

«polluriels» à inscrire certaines mentions permettant

leur identification. Les annonceurs devront également permettre aux

internautes de se retirer facilement de leur liste de diffusion : c'est le

principe du « opt-out ».

Elaboré en vue de protéger le

consommateur, l'encadrement de l'offre commerciale n'empêche en rien son

expression, sous quelque forme que ce soit. Il n'y a donc pas ici un

véritable obstacle à la rencontre des volontés31(*).

Mais dans ce cas de figure, comment se manifeste

alors l'acceptation ? La doctrine ne s'est pas attachée à

donner une définition du consentement. Dans la plupart des ouvrages, les

auteurs se contentent d'énoncer que le contrat se trouve valablement

formé par l'acceptation d'une offre sur les éléments

essentiels de la convention.

Le « cliquage »

sur un bouton d'acceptation, présenté sur une page Web

commerciale suffit-il à exprimer réellement l'intention de

l'internaute à accepter les termes essentiels du contrat qui lui sont

proposés ? L'acceptation de l'internaute n'étant ni

exprimée oralement, ni par écrit, il peut sembler difficile de

considérer ce simple fait comme une acception expresse. Pourtant, la

mise en action du bouton d'acceptation entraîne la transmission

d'informations numériques qui seront reconnues par un logiciel, lequel

les convertira en informations intelligibles pour le commerçant

destiné à les recevoir. Ce résultat provient de la

pression du doigt de l'internaute sur le bouton de sa souris ou sur la touche

de validation de son clavier, c'est à dire d'un geste. Ce geste sera

identifiable par le commerçant.

Or, en Droit civil un geste non-équivoque ou

un comportement actif peut être considéré comme une

manifestation expresse de la volonté de l'acceptant32(*). A partir de là, il est

primordial de donner à l'internaute la possibilité de prendre

connaissance des particularités essentielles du contrat auquel il

s'apprête à souscrire. En l'absence de telles mesures, les juges

devraient alors recourir à d'autres critères que la simple

acceptation par cliquage, trop facile à effectuer pour témoigner

du consentement du consommateur : la partie la plus faible. Celui-ci,

confronté le plus souvent à l'incertitude et à

l'éloignement du commerçant, renoncera à toute idée

de procès. Une injustice aura peut-être été commise,

sans que personne ne s'en soucie, eu égard au caractère

irrévocable de l'ordre de paiement33(*).

Paragraphe 2 : Le

caractère irrévocable de l'ordre de paiement.

L'ordre de paiement est qualifié par la

majorité de la doctrine comme un mandat. Si on admet cette

qualification, on doit constater que l'ordre de paiement est par principe

révocable. Lorsqu'il faut parvenir à son

irrévocabilité34(*), celle-ci doit être soit expressément

stipulée dans un contrat, soit prévue par la loi (A), tandis que

la jurisprudence tend à imposer l'irrévocabilité

consacrée par le législateur (B).

A. /L'introduction de

l'irrévocabilité par les contrats et le législateur.

A travers les textes de l'OH ADA, il apparait que les

solutions retenues varient selon les moyens de paiement utilisés. Pour

les cartes de paiement, les contrats relatifs à l'usage de la carte de

paiement, qui s'insère dans un cadre contractuel

préétabli, met en relation trois acteurs : le consommateur,

l'émetteur du moyen de paiement et le commerçant : ce cadre

contractuel repose sur deux contrats-cadres35(*), l'un conclu entre le consommateur et

l'établissement émetteur et l'autre conclu entre

l'établissement émetteur et le commerçant,

et plus tard le législateur a introduit

l'irrévocabilité des ordres de paiement donnés au moyen de

la carte36(*). En effet,

l'article 142 du Règlement 15-2002 pose que l'ordre ou l'engagement de

paiement donné au moyen d'une carte ou d'un autre instrument et

procédé électronique de paiement est

irrévocable.

Dans la même lancée, la Loi-type de la

CNUDCI sur les virements internationaux de 1992 en son article 02, assimile un

ordre de paiement à une instruction inconditionnelle, sous quelque forme

qu'elle soit, donnée par un expéditeur à une banque

réceptrice, de mettre à la disposition d'un

bénéficiaire une somme d'argent déterminée et

déterminable... L'article précise en outre que le terme

« donneur d'ordre » désigne l'émetteur du

premier ordre de paiement dans un virement.

Il peut toutefois être fait opposition au

paiement en cas :

· De perte, de vol ou d'utilisation frauduleuse de la

carte ou du porte-monnaie ;

· D'ouverture d'une procédure collective contre le

bénéficiaire.

En ce sens, l'opposition au paiement faite par simple

appel téléphonique est recevable et produit les mêmes

effets que l'opposition écrite. Le cas échéant, le

demandeur n'est pas tenu de communiquer le numéro de sa carte bancaire.

Cependant, pour être valable, l'opposition par appel

téléphonique devra être confirmée par le demandeur

muni de toutes pièces justificatives dans les vingt quatre (24) heures

ouvrées qui suivent la demande d'opposition. Et lorsqu'il reçoit

une opposition pour perte ou vol d'une carte de paiement ou d'un Porte-monnaie

électronique, l'établissement émetteur est tenu d'en

informer la Banque Centrale.

D'un autre côté,

l'irrévocabilité de l'ordre de paiement est souvent

discutée. Il apparait alors nécessaire de préciser le

contenu de la notion d'irrévocabilité. D'après G.

CORNU37(*),

l'irrévocabilité signifie « le caractère de ce

qui n'est susceptible de révocation unilatérale (...)

».

La « révocation »

d'un acte veut dire un « acte unilatéral de

rétractation par lequel une personne entend mettre à néant

un acte antérieur dont elle est l'unique auteur (...) ».

La « rétraction »

est comprise comme « la manifestation de volonté

contraire, par laquelle l'auteur d'un acte ou d'une manifestation

unilatérale de volonté entend revenir sur sa volonté et la

retirer comme si elle était non avenue, afin de la priver de tout effet

passé ou à venir ».

Si on résume toutes ces définitions, il

en ressort assez clairement que le dilemme

révocabilité/irrévocabilité ne concerne que les

ordres de paiement réguliers. Ainsi, il faut strictement

différencier entre les questions concernant

l'irrévocabilité de l'ordre de paiement et les oppositions et

autres contestations des ordres frauduleux par la personne autorisée

à disposer des fonds sur le compte. Par exemple, le banquier du

bénéficiaire ne peut pas répercuter sur son client

l'insolvabilité du banquier du donneur d'ordre ou l'impossibilité

de répartrier ? les fonds correspondant au virement38(*). C'est l'une des

conséquences de l'imposition de l'irrévocabilité,

posée par la jurisprudence.

B. / L'imposition de

l'irrévocabilité par la jurisprudence.

La jurisprudence admet depuis longtemps

l'irrévocabilité de l'ordre de paiement donné au moyen

d'une carte de paiement.

Dans un arrêt du 12 Mai 1995, la Cour d'Appel

de Paris rappelle cette règle en prononçant que

« l'apposition de la signature du titulaire de la carte sur

l'ordre de paiement confère à celui-ci un caractère

irrévocable et abstrait, le donneur d'ordre doit rembourser les factures

réglées par l'émetteur (...), sans pouvoir lui opposer

aucune exception tirée du rapport fondamental qui a donné lieu au

paiement (...) ».

Même si l'irrévocabilité de

l'ordre de paiement, donné au moyen d'une carte bancaire était

admise pour l'ordre passé par la signature de la

« facturette », il a fallu attendre encore

quelques années jusqu'à ce que la jurisprudence se prononce sur

l'irrévocabilité donnée par simple communication du

numéro de la carte de paiement.

En effet, le 08 Juin 1999, la Cour d'Appel de Paris a

rendu un arrêt intéressant notre sujet, bien qu'il s'agisse de

l'ordre de paiement passé par fax39(*). L'importance de cet arrêt tient non seulement

dans le fait qu'il accepte l'irrévocabilité de l'ordre

donné par simple communication du numéro faciale de la carte. Il

paraît aussi être le premier à consacrer la validité

d'un tel ordre qui est une condition logique de son

irrévocabilité.

C'est suite à une conversation

téléphonique que Mlle Marcilhacy a envoyé un fax à

la société anglaise Byte Indirect en vue de l'achat d'un

ordinateur. N'ayant pas obtenu confirmation de sa commande, Mlle Marcilhacy l'a

annulée par téléphone, mais son compte bancaire a

été pourtant débité. Elle a alors protestait

auprès du CIC qui a recrédité son compte et établi

un bordereau de réclamation. Or, comme la réclamation ne pouvait

pas être traitée sans justificatif de l'annulation de la part de

Mlle Marcilhacy. Elle a alors assigné la CIC en paiement de la somme

débitée et en dommages et intérêts. Le tribunal

d'instance l'a débouté et elle a interjeté appel, mais la

Cour ne l'a pas suivie. Cependant, avant de pouvoir faire cette conclusion,

celle-ci a procèdé à une application parfaitement correcte

des dispositions applicables40(*). De ce fait, la Cour a vérifié

l'imputabilité de l'ordre à son prétendu auteur et

l'approbation de l'ordre de paiement, deux conditions sans lesquelles il ne

peut pas s'agir d'un ordre de paiement valide. La vérification faite, La

Cour d'Appel de Paris conclue à l'irrévocabilité de

l'ordre de paiement. Quel bel exemple du syllogisme juridique41(*) !

L'arrêt précité pose le

problème de l'ordre de paiement donné par fax. Mais nous

considérons ces conclusions transposables à l'ordre de paiement

donné au moyen d'une carte bancaire. De même l'article 142 du

Règlement 15-2002 semble suivre cette voie. C'est ainsi que,

l'opposition au paiement faite par simple appel téléphonique est

recevable et produit les mêmes effets que l'opposition écrite. Le

cas échéant, le demandeur n'est pas tenu de communiquer le

numéro de sa carte bancaire. Pour être valable donc, l'opposition

par appel téléphonique devra êtreconfirmée par le

demandeur muni de toutes pièces justificatives dans les vingt quatre

(24) heures ouvrées qui suivent la demande d'opposition.

Cette courte clarification faite, on peut voir le

dilemme que pose l'irrévocabilité de l'ordre de paiement dans le

commerce en ligne.

Du point de vue du commerçant acceptant,

l'irrévocabilité de l'ordre de paiement le paiement

déclenché est essentielle. Si l'ordre pouvait être

révoqué à l'instant où la livraison du bien a

déjà eu lieu, le commerçant s'exposerait à la perte

du son bien et préférerait dans ce cas être payé en

espèces. Ou bien il devrait attendre si son compte est

crédité ou non. Dans cette situation, il paraît raisonnable

d'instaurer le système de l'irrévocabilité absolue.

Or, du point de vue du donneur d'ordre, il y a des

situations où l'irrévocabilité de l'ordre de paiement

engendre des conséquences trop dures, surtout s'il s'agit du

consommateur. Ces situations sont malfaisantes pour le commerce

électronique. L'exemple de l'approche des Etats-Unis montre qu'une

certaine révocabilité soutien la confiance des consommateurs dans

le paiement sur Internet42(*).

Cependant, virement et paiement en espèces

sont apparentés et symétriques et ne diffèrent que dans

leur mode de réalisation adapté aux objets auxquels ils

s'appliquent43(*). Ainsi

que la Cour d'Appel de SAIGON, dans un arrêt du 12 Mars 1954, a

estimé que l'inscription au crédit du compte du

bénéficiaire, « constituait un véritable

transfert de fonds » et valait paiement, qu'en dépit de

l'absence d'autorisation de l'Office des Changes, les créanciers du

donneur d'ordre ultérieurement déclaré en faillite, ne

pourrait exercer un droit sur la somme versée.

D'un autre côté, il faut souligner que

l'originalité du mandat de l'ordre de paiement par la signature

électronique dans les transactions économiques permet uniquement

à un ordre de paiement exempt de fraude d'aboutir sur le paiement.

· Les images suivantes présentent des

Terminals de Paiement Electronique.

Le terminal de paiement électronique permet aux

consommateurs et partenaires des établissemants financiers de

régler leurs achats en temps réel, instantanément et en

toute sécurité44(*).

Section

II: L'originalité du mandat de l'ordre de paiement par la signature

électronique dans les transactions économiques.

La monnaie scripturale se

transfère, en raison de sa nature, par ce jeu d'écritures qu'est

le virement ou l'ordre de paiement. De même que les billets de banque se

transfèrent par tradition en raison de leur nature de bien corporel.

En outre, on peut dire que l'ordre de paiement est un

procédé original de règlement des transactions

économiques en cela qu'il nécessite pour son

opérabilité, d'abord une signature électronique dont les

fonctions dans l'exécution de l'ordre de paiement sont essentielles

(Paragraphe 1), mais qu'il faudrait authentifier, pour une

plus grande sécurisation des ordres de paiement (Paragraphe 2).

Paragraphe 1 : Les

fonctions de la signature électronique dans l'exécution de

l'ordre de paiement.

Le terme « signature

électronique » désigne des données sous forme

électronique, contenues dans un message de données45(*) ou jointes, pouvant être

utilisées pour identifier le signataire dans le cadre du message de

données et indiquer qu'il approuve l'information qui y est

contenue46(*). C'est ainsi

que, dans l'ordre de paiement, la signature électronique peut permettre

l'identification des prestataires (A) et attester l'adhésion des

signataires à l'ordre (B).

A. / L'identification des

prestataires par la signature électronique.

La mise en place d'un système de paiement

moderne, nécessite une prise en compte des différents modes de

virement et de transfert adaptés aux transactions économiques et

financières dématérialisées, mais

particulièrement à l'ordre de paiement lié aux cartes

bancaires.

Ainsi, il est nécessaire de tenir compte des

problèmes nouveaux liés à l'utilisation des instruments et

procédés électroniques de transfert de fonds. Ces

problèmes peuvent concerner : l'identification de

l'expéditeur ainsi que du destinataire des messages de

données dans les ordres de virement.

Le virement électronique étant

définie comme une série d'opérations commençant par

l'ordre de paiement du donneur d'ordre, effectué par des moyens ou

procédés électroniques de paiement, dans le but de mettre

des fonds à la disposition d'un bénéficiaire. Donc, dans

tout ordre de paiement, il y a un donneur d'ordre qui en est

l'expéditeur47(*).

Il importe par conséquent de déterminer ses obligations.

Tout expéditeur dans un virement

électronique est tenu d'une obligation générale de

sécurité dans la transmission des données au moment de

l'émission de l'ordre de paiement. Il doit notamment prendre toutes les

précautions techniques nécessaires à la

sécurisation des données transmises. Ainsi, la signature

électronique en permettant l'identification de l'expéditeur,

permet aussi d'éviter l'exécution d'un ordre de virement

déclenché par un faux donneur d'ordre48(*). En ce sens, l'alinéa 2

de l'article 134 du Règlement 15/2002/CM/UEMOA relatif au système

paiement, dispose : « Si par sa faute, les

données sont obtenues et utilisées pour émettre un ordre

de paiement en son nom, il reste tenu de l'ordre de paiement ».

L'expéditeur n'est toutefois pas lié, s'il parvient à

prouver qu'il n'est pas à l'origine de l'ordre de paiement donné

par transmission de message de données. De la même façon,

l'expéditeur est lié par un ordre de paiement, une modification

ou la révocation d'un ordre de paiement, s'ils ont été

émis par lui ou par toute autre personne qui avait le pouvoir de le

lier49(*). En effet, pour

la sécurisation du virement électronique, l'expéditeur

doit veiller à la bonne identification du destinataire (le

bénéficiaire) avant la transmission de l'ordre de paiement.

De fait, dans tout ordre de virement, le

destinataire50(*) est tenu

à la réception des messages transmis afin de donner suite

à l'ordre de paiement. Il doit notamment veiller à la bonne

conservation ainsi qu'au respect de la confidentialité des

données transmises. Il est tenu, comme l'expéditeur, d'une

obligation générale de sécurité.

Outre cette obligation, la banque du

bénéficiaire qui accepte un ordre de paiement, est tenue de

mettre les fonds à la disposition de celui-ci, ou d'utiliser le

crédit de toute autre manière, conformément à

l'ordre de paiement et à la loi51(*) régissant la relation entre elle et le

bénéficiaire.

Mais, il importe de noter que lorsque la banque du

bénéficiaire constate un défaut de concordance dans les

éléments d'information destinés à l'identification

du bénéficiaire, elle est tenue d'en donner avis à

l'expéditeur, dans le délai prescrit à l'article 5.6 de la

loi-Type de la CNUDCI sur les virements internationaux, si l'expéditeur

peut être identifié.

Ainsi, les obligations de la banque réceptrice

se divisent en deux parties : les obligations qui découlent d'un

virement mené à bien et les obligations qui lui incombent quand

le virement n'est pas mené à bien. La plupart des ordres de

paiement reçus par une banque sont exécutés promptement,

et le virement est mené à bien. On peut donc dire que, dans le

cadre d'un tel virement, la banque réceptrice n'a jamais d'obligation en

suspens en vertu de l'ordre de paiement52(*). C'est ainsi que dans leurs relations entre eux ou

avec leurs clients, les commerçants ne peuvent refuser les paiements ou

versements de sommes d'argent d'un montant supérieur ou égal au

montant de référence, effectués par chèque

pré-barré ou non, à moins qu'il n'y ait un autre moyen

scriptural de paiement approprié pour servir au paiement du montant

inférieur au montant de référence.

La rencontre des volontés ne se faisant pas

toujours de manière spontanée, la complexité des contrats

amène les parties àa vouloir connaître davantage le contenu

et la portée de leur engagement. En effet, la signature

électronique ne permet pas seulement l'identification des prestataires,

elle permet aussi d'attester leur adhésion à l'ordre de

paiement.

B / L'adhésion des

signataires à l'ordre de paiement.

L'adhésion des signataires à l'ordre de

virement pose en réalité la question de l'acceptation

définitive de l'ordre de paiement donné par le titulaire de la

carte. En d'autres termes, « du

cautionnement » de l'ordre donné. En

réalité, le véritable consentement c'est celui qui

opère une jonction de deux volontés concordantes. Reste à

savoir si le titulaire continuera toujours de s'approprier ce consentement

malgré le caractère irrévocable de l'ordre de paiement. Si

chaque partie, dit « oui » c'est la rencontre de

ce double «oui » qui constitue, le consentement et qui

scelle le contrat. C'est la rencontre de l'offre et de l'acceptation.

En principe, il n'y a aucune difficulté sur ce

point sauf lorsque les deux personnes qui veulent contracter ne sont pas l'une

en face de l'autre. C'est l'hypothèse des contrats par correspondance.

Et dans ce cas, la problématique de la sécurité se trouve

au coeur des transactions électroniques. En effet, la

dématérialisation des échanges, modifie la nature

juridique des relations contractuelles, et induit inévitablement le

passage de la conclusion de contrats entre personnes présentes à

une conclusion entre personnes absentes.

Il apparaît ainsi, toute l'importance de la

mise en oeuvre d'un dispositif capable de garantir l'authentification des

transactions pour une plus grande sécurisation des ordres de

paiement.

Paragraphe 2.

L'authentification des ordres de paiement par les procédés de

sécurisation de la signature électronique.

Pour authentifier les ordres de paiement, on utilise

souvent les procédés de sécurisation de la signature

électronique comme le cryptage des messages de données (A) et la

certification de la signature (B).

A. / Le cryptage des messages

de données.

Dans le cadre d'un réseau ouvert comme

l'Internet, il n'existe aucune garantie que les messages envoyés

à des correspondants ne soient pas interceptés,

détournés, modifiés. Rien ne permet de certifier

l'identité de l'expéditeur ou la bonne réception par le

destinataire. Dans le contexte d'une société où les

échanges d'informations numériques peuvent à long terme

concurrencer l'utilisation de l'écrit, il est indispensable de pouvoir

bénéficier de systèmes sécurisés pour

protéger les données à caractère personnel ou

confidentiel.

La cryptographie se révèle alors, un

outil puissant qui peut être utilisé au service des messages de

données dans tout ordre de paiement. La cryptographie ou chiffrement est

le processus de transcription d'une information intelligible en une information

inintelligible par l'application de conventions secrètes dont l'effet

est réversible. La loi française définit les prestations

de cryptologie comme : « Toutes prestations visant à

transformer à l'aide de conventions secrètes des informations ou

signaux clairs en information ou signaux inintelligibles pour des tiers, ou

à réaliser l'opération inverse, grâce à des

moyens, matériels ou logiciels conçus à cet

effet 53(*) ». Grâce à ce

procédé de sécurisation de la signature

électronique, les ordres de virement pourrvons être

authentifiéser afin d'éviter, le paiement de tout faux ordre de

paiement.

Il existe deux grands types de

cryptographie :

· La cryptographie symétrique :

la même clé (le code secret) est utilisée pour encrypter et

décrypter l'information.

· La cryptographie asymétrique :

ce n'est pas la même clé qui crypte et qui décrypte les

messages. L'utilisateur possède une clé privée et une

clé publique. Il distribue sa clé publique et garde

secrète sa clé privée. Dans ce type d'application, tout le

monde peut lui écrire en utilisant la clé publique, mais seul

l'utilisateur-destinataire pourra décrypter et donc lire le message avec

sa clé privée. La cryptographie permet ici d'assurer la

confidentialité des données transitant sur un réseau : les

données sont uniquement portées à la connaissance des

personnes autorisées.

Enfin, la cryptographie permet de garantir la

« non-répudiation », c'est-à-dire

que l'émetteur ou le destinataire de la communication ne peuvent ensuite

pas nier l'envoi ou la réception, ni le contenu de la

communication54(*).

Aux vues de ce précèdent, il

apparaît clairement que la cryptographie reste indispensable pour la

sécurisation du virement électronique. La cryptographie permet

aussi de sécuriser les transactions financières et la plupart des

systèmes de paiement électronique actuellement envisagés,

utilisent les techniques de chiffrement. En effet, le cryptage assure la

confidentialité (les messages sont illisibles sauf par le destinataire

autorisé), l'intégrité (l'émetteur et le

récepteur sont sûrs que les données n'ont pas

été modifiées) et l'authenticité (les deux parties

sont sûres de l'identité de leur interlocuteur et ont la preuve

que l'échange a bien eu lieu). Cependant, il faudrait qu'elle soit

réglementée dans l'espace UEMOA pour sa meilleure

efficacité55(*).

Désormais, l'utilisation de

procédés de cryptographie à des fins d'authentification et

d'intégrité est libre au Sénégal avec le

Nouveau Code des Communications56(*). Mais, les procédés de cryptographie ne

sont pas les seuls procédés de sécurisation des ordres de

virement. La certification, moyen de sécurisation de la signature

électronique permet aussi d'authentifier les ordres de virement. Et pour

une meilleure illustration du processus de cryptage, nous vous proposons cette

figure présentant une trame de données, avant de voir la

certification de la signature.

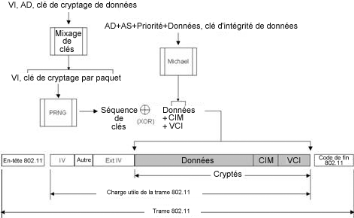

· La figure suivante présente le

processus de cryptage WPA d'une trame de données

monodiffusion.

· La cryptographie ou chiffrement est le processus de

transcription d'une information intelligible en une information inintelligible

par l'application de conventions secrètes dont l'effet est

réversible. Le cryptage des messages de données permet la

sécurisation de l'ordre ainsi que l'identification de

l'expéditeur et du destinataire dans les ordres de virement. La seule

mise en action du bouton d'acceptation entraîne la transmission

d'informations numériques qui seront reconnues par un logiciel, lequel

les convertira en informations intelligibles pour le

commerçant destiné à les recevoir.

B. / La certification de la

signature.

La signature électronique consiste en l'usage

d'un procédé fiable d'identification garantissant son lien avec

l'acte auquel elle s'attache.

La fiabilité d'un procédé de

signature électronique est présumée, jusqu'à preuve

contraire lorsque ce procédé met en oeuvre, une signature

électronique sécurisée établie grâce à

un dispositif sécurisé de création de signature

électronique, et que la vérification de cette signature repose

sur l'utilisation d'un certificat qualifié57(*).

En effet, la certification est un moyen de

sécurisation de la signature électronique, qui peut permettre

d'authentifier les messages de données dans tout ordre de virement. Elle

est considérée comme une procédure par laquelle

une tierce partie donne une assurance écrite, qu'un produit, un service,

un système, un organisme, est conforme à des exigences

spécifiées.

Dans le domaine de l'électronique et des

technologies de l'information, la notion de certification a été

souvent assimilée au concept de sécurité. La certification

au niveau du mécanisme de paiement vise à informer et donner une

confiance au consommateur pour qu'il puisse conclure une transaction. L'objet

de la certification devra donc couvrir les aspects de

sécurité58(*) autant que l'effet libératoire du

paiement59(*).

La signature électronique

sécurisée liée à un certificat électronique

qualifié, a la même force probante que la signature

manuscrite60(*).

Cependant, elle doit être délivrée par une autorité

compétente suivant un certain nombre de procédures. Dans l'espace

UEMOA, la procédure de certification est régie par les

dispositions du Règlement 15-2002 relatif aux systèmes de

paiement61(*).

Le dispositif sécurisé de

création de signature électronique doit être

certifié conforme aux exigences définies par des organismes

agréés par la Banque Centrale et selon des règles

définies par instruction prise à cet effet par elle. C'est ainsi

qu'il doit garantir, par des moyens techniques et des procédures

appropriées, que les données de création de signature

électronique ne peuvent être :

· Etablies plus d'une fois et que leur

confidentialité est assurée ;

· Trouvées par déduction et que la

signature électronique est protégée contre toute

falsification ;

· Protégées de manière satisfaisante

par le signataire contre toute utilisation par des tiers.

Ce dispositif ne doit entraîner aucune

modification du contenu de l'acte à signer et ne pas faire obstacle

à ce que le signataire en ait une connaissance exacte avant de le

signer. Le prestataire de services de certification électronique doit

satisfaire aux exigences énumérées à l'article 27

du Règlement, et ceux qui satisfont aux exigences dudit article peuvent

demander à être reconnus comme prestataires

qualifiés62(*).

Cette qualification, vaut présomption de conformité et est

délivrée par des organismes accrédités par les

services de la BCEAO chargés de la sécurité des

systèmes d'information et est précédée d'une

évaluation réalisée par ces mêmes

organismes63(*).

Une fois la signification de l'ordre de paiement

définie, il est important pour une utilisation efficiente des cartes de

paiement, que la détermination des responsabilités dans les

incidents de paiement des cartes bancaires, soient clairement posée.

Parce que l'ordre de paiement engendre des conséquences à la

mesure de sa nature.

Chapitre

Deuxième : Les conséquences juridiques d'un ordre de

paiement invalide.

Le virement électronique est

caractérisé par un ordre de paiement donné par le

titulaire d'un compte bancaire et l'exécution du virement

effectuée par un transfert électronique de fonds au

bénéficiaire. Il est défini par l'article 1e du

Règlement 15-2002 comme étant « une série

d'opérations commençant par l'ordre de paiement du donneur

d'ordre effectué par des moyens ou procédés

électroniques de paiement dans le but de mettre des fonds à la

disposition d'un bénéficiaire. Il peut notamment être

effectué au moyen d'une carte bancaire, d'un porte-monnaie

électronique ou par le procédé du

télépaiement ou de tout autre mode électronique de

paiement ».

De ces caractéristiques, il ressort un certain

nombre d'éléments afférents aux parties et à leurs

obligations respectives. Les parties au virement électronique

sont le destinataire, sur qui pèse une obligation

générale de sécurité, le bénéficiaire

des fonds transférés ( titulaire du virement ) et enfin

l'expéditeur ( donneur d'ordre ) sur qui pèse une obligation

générale de sécurité dans la transmission des

données au moment de l'émission de l'ordre de paiement. Aussi,

doit-il prendre toutes les précautions techniques nécessaires

à la sécurisation des données transmises.

Au demeurant, l'analyse des conséquences de

l'ordre de paiement prendra deux directions successives. L'imputabilité

de la faute permettant l'infraction (Section 1), et la répression des

infractions liées aux ordres de paiement des cartes bancaires dans

l'espace UEMOA (Section 2).

Section 1:

L'imputabilité de la faute permettant l'infraction.

En cas de perte, de vol ou d'utilisation frauduleuse

du moyen de paiement, le titulaire doit disposer d'un moyen pour

prévenir l'émetteur du risque d'ordres frauduleux et de

solliciter l'interdiction d'exécuter les ordres de paiement, et

l'invalidation du moyen de paiement en question. Dans ces situations, la

défense du titulaire sera assurée par l'opposition à

l'exécution des ordres frauduleux ou la demande en annulation du

paiement.

Mais, il faut remarquer que ces deux

possibilités de défense contre les ordres frauduleux, ne sont pas

nécessairement exclusives l'une de l'autre. Ainsi, il faut distinguer le

cas de perte ou de vol du moyen de paiement (Paragraphe 1) et les cas

d'utilisation frauduleuse sans dépossession du moyen de paiement

(Paragraphe 2) où la demande d'annulation du paiement et l'opposition

doivent souvent se combiner.

Paragraphe 1 :

L'imputabilité de la faute en cas de perte ou de vol du moyen de

paiement.

La perte ou le vol ne concernent que les moyens de

paiement matériels. Concernant les ordres de paiement sur Internet, on

étudiera la défense du titulaire contre les ordres de paiement

frauduleux, donnés au moyen d'une carte de paiement, perdue ou

volée.

La défense en cas de perte ou de vol de la

carte passe par la procédure d'opposition. Dans l'espace OHADA, ce sont

les articles 131 et 132 du Règlement 15-2002 qui définissent le

champ d'application des virements effectués par tout support ou

procédé électronique, lorsque c'est une banque ou un

établissement financier qui est expéditeur. De plus, la banque ou

l'établissement récepteur doivent être situés dans

un ou plusieurs Etats membres de l'UEMOA.

Ce texte sur l'opposition en cas de perte ou de vol,

précise les obligations du titulaire de la carte et de l'émetteur

dans la procédure d'opposition (A). Ensuite, ils opèrent le

partage des pertes dues à l'exécution des ordres frauduleux

(B).

A. /Les obligations dans la

procédure d'opposition.

Pour que le mécanisme de l'opposition puisse

bien fonctionner et par la suite devenir un moyen de défense efficace du

titulaire du moyen de paiement contre les ordres frauduleux donnés au

moyen d'une carte perdue ou volée, l'émetteur et le titulaire

doivent assumer les obligations qui leur incombent dans cette procédure,

qui concerne les obligations de l'émetteur (1), puis celles du titulaire

(2).

1. / Les obligations de

l'émetteur.

On peut souligner en premier lieu que les contrats

mettent à la charge du banquier une obligation de paiement qui est

exécutée après les vérifications d'usage (

régularité de l'ordre de paiement, absence d'opposition

ect.)64(*). De même,

celui-ci a un devoir de conseil et de surveillance, qui connaît cependant

des limites. Certes, la banque contracte à l'égard des clients

une obligation de diligence qui lui impose de se livrer à une

surveillance d'ensemble du fonctionnement normal du compte, mais cela ne

signifie nullement « une obligation de contrôle et de

suvillance sur une éventuelle utilisation de la carte. »

L'émetteur doit cependant fournir au titulaire

de la carte, les moyens lui permettant d'effectuer la mise en opposition,

c'est-à-dire la déclaration de perte ou de vol de la carte. Cette

obligation est mentionnée à l'article 142 du Règlement

15-2002 avec la précision qu'en cas d'utilisation abusive65(*), dans les quatre (4) jours

ouvrables qui suivent la constatation de cette utilisation,

l'établissement émetteur doit enjoindre au titulaire de restituer

sa carte et informer de cette décision la Banque Centrale qui tient un

fichier recensant les décisions de retrait de cartes.

Il faut remarquer que cette obligation figure

déjà dans la plupart des lois des États membres de l'Union

européenne, notamment en Grande Bretagne et au Portugal. Quant aux

émetteurs français et finnois, ils respectent cette obligation.

Aux Pays-Bas et en Italie, les contrats entre l'émetteur et le

titulaire, omettent la plupart du temps de la mentionner66(*).

Par ailleurs, au sein de l'espace UEMOA, la loi

impose aux commerçants, personnes physiques et morales, la mise en place

d'une installation permettant aux clients de composer leur code confidentiel

hors la vue d'autres personnes. En composant leur code confidentiel, les

clients devront utiliser les installations mises en place à cet effet

pour se mettre à l'abri des regards indiscrets. C'est qu'il est

imposéer d'occulter le numéro des cartes bancaires sur les

factures délivrées aux clients67(*).

Mais en tout état de cause, l'émetteur

aussi bien que le titulaire de la carte a des obligations dans la

procédure d'opposition.

2. / Les obligations du

titulaire de la carte.

Dans les conventions cartes68(*), il est établi que le

porteur est responsable de la garde et de l'usage de la carte ainsi que de

« l'attribut » de celle-ci que constitue le code

confidentiel, indispensable pour l'utiliser. Il a à sa charge, une

obligation de prudence et une obligation de faire opposition rapidement en cas

perte ou vol69(*). Le

non-respect de ces différentes obligations est sanctionné par la

mise à la charge du client du préjudice résultant des

fraudes qu'il a permises.

Si le titulaire de la carte perdue ou volée

veut se défendre effectivement contre les éventuels ordres de

paiement frauduleux, il est tenu cependant de les déclarer dans un

certain délai à l'émetteur. Le non-respect de cette

obligation, a des incidences négatives pour le titulaire en ce qui

concerne le partage des pertes. Différentes conceptions de ces

délais existent.

L'article 140 du Règlement 15-2002 semble

indiquer au titulaire d'une carte dans les (04) quatre jours ouvrables, la

notification à l'émetteur de la perte ou du vol de la carte

dès qu'il en a eu connaissance, même si ledit article

énonce les cas d'utilisation abusive. Et selon le 2e

alinéa de l'article 133 dudit Règlement

: « L'expéditeur n'est toutefois pas lié s'il

parvient à prouver qu'il n'est pas à l'origine de l'ordre de

paiement donné par transmission de message de

données ». Même si par ailleurs, le

Règlement E américain oblige le titulaire, de

faire la mise en opposition dans les (02) deux jours ouvrables à compter

du moment où il a eu connaissance de la perte ou du vol de la carte.

C'est pour cela que l'émetteur est obligé d'informer le titulaire

de ses jours ouvrables, car ces « Business days » peuvent

être fixés librement par celui-ci. Aussi, la Cour d'Appel de

Versailles70(*) a eu

à retenir l'imprudence fautive, de nature à engager par sa

gravité, la responsabilité du tutilaire d'une

« Carte bleue internationale » et de quatre

carnets de chèques, qu'il a laissé dans un attaché-case

demeuré dans sa vioture vérouillée et, garée sur un

emplacement situé devant son domicile. Au lieu de déclarer le vol

à la banque et former opposition d'abord, il avertit en premier lieu les

autorités judiciaires. Le voleur bien informer de la

réglementation71(*)

en a profité pour utiliser toutes les formules de chéques

volés. La Cour a retenu que « le client doit

obligatoirement rembourser à la banque le montant des chéques,

qui avaient été régulièrement payés par

l'établissement de crédit Britannique. La date

d'opposition72(*), par

rapport à la date de paiement des chéques et d'utilisation de la

carte, est en effet déterminante. »

Cette solution de la Cour semble tout à fait

justifiée, car c'est à bon droit que la responsabilité du

titulaire de la carte a été retenue et qu'il a été

condamné à assumer les conséquences dommageables de sa

négligeance fautive. Ainsi, la répartition des risques sera

fonction du moment de l'opposition : au banquier le moment

postérieure à l'opposition et au titulaire celui

antérieure à l'opposition73(*).

B. /Le partage des pertes

dues à l'exécution des ordres frauduleux.

L'institution de l'opposition en cas de perte ou de

vol de la carte de paiement est bâtie sur le partage des pertes dues

à l'exécution des ordres de paiement frauduleux. En effet, le

titulaire a l'obligation d'assurer la sécurité de la carte. C'est

pour cette raison qu'il supporte en partie, les pertes si sa carte est perdue

ou volée. Il est présumé partiellement responsable d'avoir

permis la fraude. Mais dès qu'il effectue la mise en opposition et donc

permet par cette information à l'émetteur d'empêcher

l'exécution d'autres ordres frauduleux, l'attribution des pertes change.

Il s'agit ici de répartir la charge financière selon une

distinction fondamentale faite entre les opérations effectuées

avant l'opposition et les opérations effectuées après

l'opposition.

Ainsi, on verra consécutivement l'attribution

des pertes avant la mise en opposition (1) et l'attribution des pertes

après la mise en opposition (2).

1. L'attribution des pertes

avant la mise en opposition.

Les textes réglementant l'opposition en cas de

perte ou de vol de la carte bancaire laissent, soit une partie soit la

totalité des pertes dues, à la charge du

titulaire. Ils diffèrent néanmoins dans les

critères qui déterminent si la charge des pertes est

plafonnée et dans la hauteur du plafond.

L'opposition est dite licite, dans le cas où

le titulaire l'a fait dés qu'il a connu le détournement de la

carte par un usurpateur. Car, si l'ordre donné par carte est

irrévocable, l'opposition est autorisée en cas de perte, de vol

ou d'utilisation frauduleuse de la carte ou de données liées

à son utilisation, de redressement ou de liquidation judiciaire du

bénéficiaire. Ainsi, une responsabilité entière est

laissée à sa charge s'il n'avait pas fait opposition pour vol,

mais il est déchargé, au moins partiellement, s'il effectue

l'opposition dans les délais. Et pour les dépenses

antérieures à l'opposition, le titulaire ne supporte plus la

charge financière. Si la banque omet de diffuser l'information, ou ne

fait pas le nécessaire afin de neutraliser la carte par voie

informatique, elle supporte la charge qui en découle74(*).

L'article 142 du Règlement 15-2002 qui

organise la procédure de mise en opposition n'a pas

spécifié de délai, cependant il précise

que «...L'opposition au paiement faite par simple appel

téléphonique est recevable et produit les mêmes effets que

l'opposition écrite. Le cas échéant, le demandeur n'est

pas tenu de communiquer le numéro de sa carte bancaire. Cependant, pour

être valable, l'opposition par appel téléphonique devra

être confirmée par le demandeur muni de toutes pièces

justificatives dans les vingt quatre (24) heures ouvrées qui suivent la

demande d'opposition ».

Par ailleurs, un tribunal75(*) a refusé de lever

une interdiction bancaire justifiée à une cliente qui avait perdu

sa carte de crédit. En effet, elle avait négligée de faire

opposition dans le délai prévu au contrat. Le voleur

réussira entre temps à effectuer divers achats

réglés avec la carte. La banque émettrice régla les

commerçants mais se retourna ensuite contre la cliente. Elle

préleva sur le compte de la cliente, la somme dûe. Ce

prélèvement ayant absorbé tout l'actif du compte, la

banque ne put, faute de provision, régler des chéques émis

par la cliente postérieurement.

Ainsi, une déclaration d'opposition intervenue

dans les délais76(*) fait subir au titulaire un régime moins

favorable. En effet, il sera considéré comme partiellement

responsable, mais il peut arriver que la cliente conteste cette

responsabilité partielle retenue pour engager celle de la banque.

Dans ce même ordre d'idée, une Cour

d'Appel77(*), a

déduit à juste titre de ces constatations, que

« cette cliente avait accepté le risque de l'utilisation

frauduleuse de la carte bleue pour la période antérieure à

son opposition et que sa réesponsabilité était seule

engagée jusqu'ici». Ayant accepté de souscrire à

la clause du contrat prévoyant qu'en cas de perte ou de vol, sa

responsabilité serait engagée, tant qu'il n'aurait pas fait

opposition auprés de la banque, la conséquence est qu'elle doit

supportée le paiement des achats effectués par le voleur de la

carte jusqu'à ce que cette opposition soit effectuée. De ce fait,

on peut souligner que le devoir de conseil et de surveillance de la banque

qu'il invoque connaît des limites78(*). Certes, la banque contracte à l'égard

des clients une obligation de diligence qui lui impose de se livrer à

une surveillance d'ensemble du fonctionnement normal du compte, mais cela ne

signifie nullement, comme la Cour la soutenue, « une obligation de

contrôle de suvillance sur une éventuelle utilisation de la

carte ».

Quant aux dépenses antérieures, on

considère qu'à partir de l'opposition plus aucune dépense

engagée avant, ne peut être débité dans le compte du

titulaire.

2. L'attribution des pertes

après la mise en opposition.

Le principe de l'attribution des pertes après

la mise en opposition est très simple. Le titulaire n'a plus à

supporter les pertes consécutives à la perte ou le vol de la

carte. Ainsi, on peut constater que l'utilité d'une déclaration

d'opposition est considérable car, elle seule en effet, peut

dégager la responsabilité du titulaire de la carte pour

être transférée sur la tête de l'émetteur.

Cependant, la question qui mérite d'être soulevée est de

savoir si le banquier peut reporter cette responsabilité à la

charge du titulaire, lorsque celui-ci a commis une imprudence à

l'origine, notamment en ne préservant pas suffisamment la

confidencialité de son numéro de code, permettant ainsi au voleur

de la carte de retirer des fonds dans un D.A.B ou de régler des achats

chez un fournisseur. La jurisprudence79(*) l'admet, mais elle a retenu que: « le

titulaire de la carte ne peut tenir la banque pour responsable d'un quelconque

retard dans la diffusion, l'opposition à l'utilisation d'une carte

volée, puisqu'il avait expressément indiquer que le numéro

de code ne lui avait pas été dérobé et que,

malgré cette déclaration, la banque a effectué la dite

opposition, dés qu'elle a relevé que des

prélèvements continuaient à être effectués

sur le compte du client ».

Cela vaut bien sûr seulement pour les cas

où le titulaire de la carte n'a pas agi frauduleusement lui-même.

Le contrat « Carte bancaire » l'exprime à l'article

11 où il décharge sur le titulaire, les pertes résultant

des opérations postérieures à la mise en opposition «

à l'exception des opérations faites par lui [le

titulaire] ».

Alors, après la mise en opposition, le

titulaire de bonne foi qui a perdu ou s'est fait voler la carte, ne peut plus

souffrir de l'exécution des ordres de paiement frauduleux. Dans ce cas,

la prise en charge par l'émetteur d'éventuelles pertes

après la mise en opposition dépendra de l'existence d'une

garantie de paiement entre l'émetteur et le commerçant. Si le

commerçant n'a pas le paiement garanti, c'est alors lui qui supportera

les conséquences néfastes de l'ordre de paiement frauduleux.

Comme déjà relever, en cas de perte ou de vol du moyen de

paiement, les pertes dues à l'exécution des ordres de paiement

frauduleux, sont partagées entre le titulaire et l'émetteur du

moyen de paiement. Mais, tel n'est pas le cas lorsqu'une utilisation

frauduleuse sans dépossession du moyen de paiement survient.

Paragraphe 2 :

L'imputabilité de la faute en cas d'utilisation frauduleuse sans

dépossession du moyen de paiement.

L'utilisation frauduleuse d'un moyen de paiement dont

le titulaire n'est pourtant pas dépossédé, peut être

possible dans deux situations : soit un moyen de paiement immatériel a

été divulgué ou découvert, soit un moyen de

paiement matériel a été contrefait. Lorsque le banquier a

exécuté un ordre de virement qui n'émanait pas du

titulaire de la carte ou qui avait été falsifié

après son émission, les recours contre le faussaire se

révélait généralement vain, la question se pose de

savoir qui, du banquier ou du titulaire de la carte, doit supporter la

perte80(*).

Le régime juridique de la défense du

titulaire contre les ordres de paiement frauduleux en cas d'utilisation

frauduleuse sans dépossession du moyen de paiement dépend de la

sécurité du système. De ce fait, nous étudierons

les régimes de défense du titulaire aussi bien un système

de paiement vulnérable (A), que dans un système de paiement

sécurisé (B).

A. / Le système de

paiement vulnérable.

Par système de paiement vulnérable, on

entend celui qui ne dispose pas de procédé fiable

d'identification du titulaire. Ainsi, l'utilisation frauduleuse du moyen de

paiement par un tiers à l'insu de son titulaire légitime, est

extrêmement facile.

Les solutions de paiement sur Internet les plus

usuelles aujourd'hui sont justement celles qui utilisent un système de

paiement vulnérable81(*). Le régime juridique de la défense du

titulaire contre les ordres frauduleux dans un tel système est

basé sur une présomption d'utilisation frauduleuse du moyen de

paiement par un tiers. La défense du titulaire est donc facilitée

par le régime allégé d'annulation du paiement et de