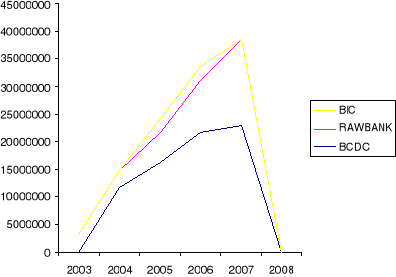

Figure 2. Capital

minimum

Source : Tableau N° 1

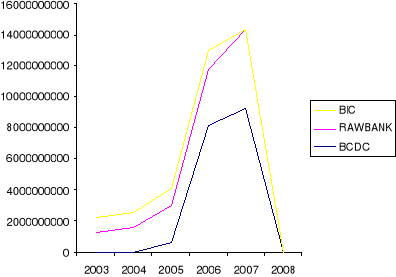

Figure 3. Fonds propre

prudentiel

Source : Tableau N° 2

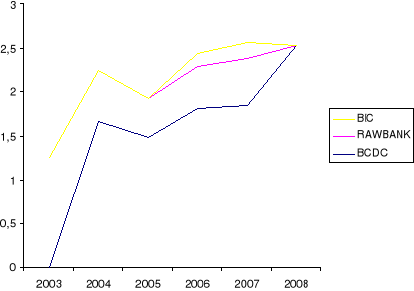

Figure 4. Risque de

transformation moyen et long terme

Source : Tableau N° 4

V.2. Commentaire des ratios

prudentiels

1°) Le capital minimum

Pour l'analyse et l'interprétation du ratio de capital

minimum, nous sommes base sur l'instruction n°14et n° 14bis de la

BCC, qui recommande au banque commerciale qui sollicité de s'implante en

RD Congo d'avoir comme capital minimum aux paravents de 250 millions,

1,5millions de dollars Américains et pour 2010,10 millions dollars

(l'équipement en CDF).

Pour le cas des banques sous analyse, nous avons noté

quelles respectent l'instruction n°14bis et leur projection évolue

dans les perspectives du respect de la loi bancaire en vigueur.

2°) Le fonds propres

prudentiels

Il constitue n élément essentiel de la

solvabilité d'un établissement financier, et le dernier recours

en ca de difficultés dues à des pertes, il constitue

l'épargne ou le support d'un établissement de crédit

contre les aléas de gestion, de renversement de la conjoncture

(crise).

Il est ensuite une base de calcul pour autres ratios

prudentiels(solvabilité, division de risque,...).par ailleurs, un fonds

prudentiels énorme répond aux aléas que cours la banque en

matière de crédit (le premier piliers du ratio Cooke) et fonds

propres vient de l'architecture de ratio Cooke et qui s'articule au

deuxième piliers mais chose inquiétant est que les fonds propres

prudentiels de nos banques n'arrive pas à couvrir les diffents risque

tels le marché, de taux de change et de crédit et pour contre

carre cette faiblesse il faut pour cela le fonds propres complémentaire

et sur complémentaire comme le souligne le ratio synthétique de

risque et faire face aux risque systémique bancaire

3°) Liquide et

solvabilité

Les établissements assujettis doivent justifier

à tout moment les respects des normes de gestion destinées

à garantir leur liquidité et leur solvabilité à

l'égard des déposants et des tiers ainsi que l'équilibre

de leur situation financière.

a)La liquidité, les banques sont tenues de respecter un

rapport de trésorerie minimum de 80%, pourtant les résultants de

nos recherche prouve le contraire, le niveau de trésorerie doit

dégage un ratio de fonds de roulement divise par le besoin fonds de

roulement supérieur à l'unité au contraire le cas de nos

banque il est inferieur à l'unité donc trésorerie

négative.

Cette situation démontre vraiment le schéma cite

plus haut de la crise bancaire en rd Congo suite au désordre

monétaire et la me gestion de la part des praticiens du domaine.

b)solvabilité, les banques sont tenues, dans sa gestion

quotidienne de respecter un rapport de 10% minimum, au contrario de

l'instruction n°14 de la BCC,aprés analyse, il est constate que les

banquiers ne respect pas, pourtant dans la pratique des activités

financières, seul le ratio de solvabilité qui vaut mieux

d'être analyse avec rigueur, car le ratio de liquidité est une

somme arithmétique qui retrace les statistiques de liquidités des

banques et n'a surtout pas d'incidence majeur dans l'avenir, c'est pourquoi de

mon avis vaut mieux qu'une institution bancaire soit solvable que d'être

liquide, toute chose restant égal par ailleurs, la solvabilité

d'une banque est d'autant mieux que la confiance envers l'institution est

élevé non pas à l'antipode.

Non abstant à l'instruction, l'Afrique est une zone

à haut risque, inefine la rdcongo compris, cela découle que la

confiance qu'a les institutions financières congolaise bancaire

dépend de leur bailleurs de fonds (apporteur des capitaux) ou de leur

pays d'origine. Dans la perspective, avec un taux d'intégration si

élevé de 100%, les banques de second rang congolaise

risquèrent d'être frappe u même titre que la maison

mère, d'ou la solvabilité de banques au Congo est fonction de

l'origine de la banque.

|