|

Table des matières

Introduction général

..............................................................................4

Première Chapitre : La bourse des valeurs

..............................6

Section 1 : Le rôle de la bourse des

valeurs...........................................8

1- Le financement de

l'économie .....................................8

2- Les mutations financières des

entreprises.................8

3- Les acteurs de la bourse

...............................................9

Section 2 : La BVC , réalité

et perspective..............................................9

1- Un aperçu historique

................................................9

2- Les

intervenants.......................................................10

3- Le

marché :.................................................................11

a-La structure du

marché...............................................11

b-Le system de cotation

électronique............................12

c-Les méthodes de cotation

..........................................12

d-La surveillance et le pilotage du

marché....................13

e-Le dénouement des

transactions................................13

4- Le marché des

actions.............................................13

Deuxième Chapitre : La réforme

boursière ........................16

Section 1 : L'évaluation de la

réforme boursière................................17

1- La litharge de la bourse avant la décennie

90......17

2- Les axes de la réforme

boursière :............................22

a-Les nouvelles autorités du

marché ............................22

b-La professionnalisation de

l'intermédiation .............25

boursière

c-Les OPCVM des structures

dédiées a la collecte .......26

de l'épargne

d-La

rénovation des systèmes de cotation et de

..........29

détention des titres

Troisième Chapitre : L'analyse des

facteurs de réticence a l'égard de la

bourse..........................................................................32

Section 1 : Les faiblesse de la réforme

boursière ..............................33

1 - Faiblesse liées

a la réglementation.......................33

2 - Les obligations comptable

et fiscales plus .........33

contraignantes

3 - Les coût

récurrents d'une entreprise ..................33

4 - Exiguïté du

marché financier ..................................34

5 - Effet des taux

d'intérêt et actualisation sur

la

bourse.........................................................................35

6 - L'absence des informations

financiers

suffisantes.....................................................................35

7 - Un marché boursier

par liquide..............................35

8 - Une fiscalité peu

initiative.......................................36

Section 2 : Autre facteurs de réticence a

l'égard de la bourse......37

1- facteurs liés a l'épargnant

............................................................37

2- facteurs liés les entreprises elles

mêmes.................................38

Troisième partie : Cas

pratique....................................................40

Conclusion générale

...........................................................................44

Introduction :

Le champ de la finance englobe des marchés aux

fonctions diversifiées , certains de ces marchés assument un

rôle de financement .Ils constituent des marchés des capitaux ,

c'est-à-dire des lieux sur lesquels des agents qui ont des besoins de

financement peuvent trouvé en face d'eux des agents disposés

à avancer des fonds excédentaires en contrepartie d'une

rémunération appropriée : c'est le rôle que

tiennent le marché financier pour des financements a court terme .

Le marché financier se présente donc comme une

composante de marché des capitaux qui permet le financement de

l'économie , c'est le lieu d'émission et d'échange des

valeurs mobilières , principalement les actions et les obligations.

Le marché financier constitue un circuit de financement

direct : est sa fonction de marché primaire , en outre , il assure

trois fonctions ; celles de marché secondaire de valorisation des

actifs financiers et de mutation des structures industrielles .

En tant que marché primaire , la bourse permet de

transformer l'épargne des ménages en ressources longues pour le

compte des collectivités publiques et privés .

Cette fonction de financement peut être

appréciée au travers de l'évolution des émissions

de valeurs mobilières et de la part qu'elle occupent dans le volume des

investissements .

En tant que marché secondaire , le marché

financier assure la liquidité et la mobilité de l'épargne

.

Le marché financier permet la valorisation des actifs

financier qui y sont cotées , chaque actif financier a un prix qui

dépend des anticipations des investissements sur les revenus futur qu'il

peut rapporter .

Si le marché est efficient , le prix d'un bien

financier est à chaque instant une bonne estimation de sa vraie valeur ,

dans ces conditions , le marché financier donne des indications

concrètes à la fois aux chefs d'entreprises et aux investisseurs

.

Quant à la liquidité qu'assure le marché

boursier , il a déjà été affirmé que :

( sans le marché financier , les valeurs mobilières ne serait

qu'un piége dans lequel l'épargnant

Pourrait entre sans pouvoir en sortir lorsqu'il le

désire ) .

Le marché financier concourt a la mutation des

structure de production des entreprises En effet , celle-ci se modifient entre

autre par l'acquisition d'actif ou par la prise de contrôle d'autre

société .

Les opérations de restructuration par le marché

boursier peuvent s'effectuer sous la forme d'offres publiques d'achat , d'offre

publiques d'échange ou de négociation de bloques de titres .

Le Maroc fut classé par les opérations

financiers internationaux comme un pays au seuil de l'émergence

financière des 1991 et il n'était pas le seuil candidat a cette

promotion puisque pas moins de 16 autres pays en développement

partageaient le même rang et caressaient la même ambition , on sait

cependant que la bourse de Casablanca a beaucoup évaluer depuis ,

consécutivement aux opération de privatisation d'une part et

l'importance réforme du 21 septembre 1993 d'autre part .

Donc notre étude s'intéresse à la

présentation de cette réforme boursier de 1993 , et faire une

évaluation pratique durent la période de 1993 -1994 , puis aux

raisons internes et externes de la faiblesse impact de cette loi .

Donc comment intervenir en bourse ? et comment sont

réalisées les introductions en bourse , notamment les

opérations de privatisation .

Et d'après cette réforme et cette privatisation

, est ce que la bourse des valeurs de Casablanca est capable de financer les

sociétés côtés en bourse et aussi de contribuer

au développement économique ? et qu'elle mesure la bourse

est-elle un baromètre fiable de l'économie ?

En conséquence , et dans une première partie ,

nous tenterons tout d'abord présenter la bourse des valeurs de

Casablanca comme une vecteur de la politique économique du pays , puis

sa modernisation a partir a la loi de 1993 .

La deuxième partie consacrer a l'étude de la

contribution de la réforme boursier à la re dynamisation du

marché boursier a partir de l'analyse des résultats .

Le Premier chapitre

La bourse des valeurs

Introduction a la première

partie :

La bourse des valeurs est le marché officiel et

organisé sur lequel s'échangent les valeurs mobilières

françaises et étrangères admises aux négociations

par les autorités compétentes.

Le fonctionnement du marché financier repose sur

l'activité de deux compartiments dont les fonctions sont

différentes et complémentaires : le marché primaire

et le marché boursier ou marché secondaire.

Le marché primaire est celui des émissions de

titres. Il met en relation les agents à déficit de financement

c'est-à-dire les entreprises, les collectivités locales et l'Etat

qui émettent des produits financiers (actions, obligations et autres

produits), et les agents à surplus de financement, les

épargnants, essentiellement les ménages, qui les souscrivent. Ce

compartiment remplit une fonction de financement, d'allocation du capital.

Le marché secondaire ne concerne que l'échange

des valeurs mobilières déjà émises. Par exemple, un

épargnant ayant souscrit à une émission d'obligations

d'Etat peut souhaiter revendre ce titre acheté à l'Etat ;

c'est sur le marché secondaire qu'il pourra réaliser cette

opération. C'est donc sur ce marché secondaire que varient les

prix des valeurs mobilières, appelés cours. Ces cours peuvent

alors s'écarter considérablement du cours d'émission

fixé par l'émetteur de valeur mobilières (marché

primaires). Sur le marché secondaire, qui correspond au terme de

« Bourse », l'émetteur n'intervient plus (sauf s'il

souhaite racheter ses propres actions) puisque seules les offres et les

demandes de titres déterminent les cours. A la Bourse, les titres

déjà émis s'échangent contre de l'argent

liquide.

|

Marché primaire

=

Marché financier

=

Emission de nouvelles valeurs mobilières

|

Marché secondaire

=

Bourse

=

Echange et cotation des valeurs mobilières

déjà émises

|

On remarque toutefois que les termes de marché

financier et de bourse sont souvent pris comme synonymes pour désigner

l'ensemble des deux compartiments.

Marché primaire et marché secondaire sont des

marchés indissociables car un épargnant n'achètera des

valeurs lors de leur émission que s'il dispose de la possibilité

de s'en défaire à de bonnes conditions (sans perte) sur le

marché secondaire. La bonne santé de la Bourse (cours à la

hausse) est donc une condition pour attirer l'épargne vers ceux qui ont

besoin de capitaux (marché primaire).

Section 1 : Le rôle de la bourse des

valeurs au Maroc :

1 -Le financement de

l'économie

C'est le rôle du marché primaire d'assurer la

rencontre directe entre de nouveaux épargnants et les agents

économiques (entreprises, Etats, organismes publics) recherchant des

fonds. Le marché financier remplit donc sa fonction lorsqu'il parvient

à attirer une épargne nouvelle. Le marché financier

facilite donc le développement des entreprises.

Sur le marché primaire, les épargnants

individuels interviennent surtout de façon indirecte car ce sont

plutôt les organismes gérant leur épargne investie à

la Bourse (les OPCVM, gérant SICAV et FCP) qui participent aux

émissions de valeurs mobilières (augmentations de capital des

sociétés par exemple).

Plus généralement, ce sont les

« investisseurs institutionnels » qui jouent un rôle

important sur ce marché en raison de leur puissance financière.

Appelés aussi « zinzins », ils sont

constitués par les compagnies d'assurances, les caisses de retraite, la

caisse des dépôts et consignations et les organismes de placement

collectifs crées par l'ensemble des institutions financières et

bancaires. Ils peuvent aussi intervenir massivement sur le marché

secondaire pour réguler les cours (éviter une trop forte baisse

par exemple), si bien qu'on les désigne aussi comme étant les

« gendarmes » de la Bourse.

2 -Les mutations financières des

entreprises

La bourse (marché secondaire) permet de faciliter les

changements dans la structure financière des grandes entreprises

cotées, c'est-à-dire dans la répartition de leur capital

entre les différents actionnaires. La Bourse permet ainsi les alliances,

les restructurations, les fusions et les rachats d'entreprises.

L'offre publique d'achat (OPA) est une opération

financière qui permet à une entreprise de prendre le

contrôle d'une autre en proposant publiquement aux actionnaires de cette

dernière de racheter leurs actions à un prix plus

élevé que les cours du marché. Une OPA peut se faire avec

l'accord (OPA « amicale ») ou non (OPA

« inamicale ») des dirigeants. L'entreprise qui cherche

à prendre le contrôle d'une société cotée

peut aussi lancer une offre publique d'échange (OPE) en offrant en

rémunération ses propres actions au lieu de paiement en

espèces.

Les OPA sont très sévèrement

réglementées, d'autant que des raiders sont apparus. Ces derniers

lancent des OPA sur des sociétés affaiblies non pour en prendre

le contrôle et en assurer la gestion mais pour réaliser des

plus-values financières ; une OPA conduit souvent en effet à

une bataille boursière où société attaquante et

société attaquée cherchent à obtenir le maximum

d'actions, ce qui produit automatiquement une hausse des cours.

Les privatisations d'entreprises publiques,

réalisées grâce à la vente par l'Etat des titres de

sociétés dont il était propriétaire, ont permis de

modifier totalement la structure financière de nombreuses entreprises.

3-Les acteurs de la Bourse :

Les sociétés de bourse sont les acteurs de base

de la Bourse. Ce sont des organismes financiers, souvent filiales

d'institutions bancaires importantes, chargés de la négociation

et de la cotation des valeurs mobilières. Ce sont donc des personnes

morales qui ont succédé, en 1988, à une personne physique,

l'agent de change. Les sociétés de bourse, comme autrefois les

officiers ministériels qu'étaient les agents de change,

détiennent le monopole des opérations à la Bourse

Section 2 : La BVC , réalité

et perspective

1-Un aperçu historique

La Bourse de Casablanca a initié, le 7 novembre 1929,

sa première séance de cotation. En 75 années d'existence,

elle a connu plusieurs réformes. La première, en 1948, a

attribué à la Bourse de Casablanca la personnalité morale.

La seconde, en 1967, a permis de la réorganiser, juridiquement et

techniquement, et de la définir comme un établissement public.

Enfin, en 1993, la promulgation d'un ensemble de textes de lois portant

réforme du marché financier a donné à la Bourse de

Casablanca le cadre réglementaire et technique indispensable à

son émergence.

S e p te m b r e 1993

· Promulgation de trois textes de loi sur le

marché financier :

· Dahir portant loi n°1-93-211 relatif à

la Bourse des Valeurs.

· Dahir portant loi n°1-93-212 relatif au

Conseil Déontologique des Valeurs Mobilières et aux informations

exigées des personnes morales faisant appel public à

l'épargne.

· Dahir portant loi n°1-93-213 relatif aux

Organismes de Placement Collectif en Valeurs Mobilières.

Août t 1995

· Création de la Société de la

Bourse des Valeurs de Casablanca "SBVC".

Janvier 1997

· Promulgation de la loi n°34-96 modifiant et

complétant le dahir portant loi n°1-93-211 relatif à la

Bourse de Casablanca.

· Promulgation de la loi n°35-96 relative

à la création d'un dépositaire central et à

l'institution d'un régime général de l'inscription en

compte de certaines valeurs.

M a r s 1 9 9 7

· Démarrage du système de cotation

électronique.

· Inauguration du nouveau siège de la Bourse

de Casablanca.

Oct o b r e 1 9 9 8

· Démarrage de l'activité du

dépositaire central Maroc Lear.

Nov e m b r e 1 9 9 8

· Mise en place du marché central et du

marché de blocs en remplacement du marché officiel et du

marché des cessions directes.

Décembre 2000

· Adoption par la Bourse de Casablanca de la

structure de société anonyme à Conseil de Surveillance et

Directoire, conformément à la nouvelle loi sur la S.A., aux

statuts de la Bourse de Casablanca et au cahier des charges.

Janvier 2001

· Délocalisation de la négociation

électronique dans les locaux des sociétés de bourse.

Mai 2001

· Réduction du délai de

dénouement théorique des opérations

réalisées en bourse de J+5 à J+3.

Janvier 2002

· Lancement des nouveaux indices de la Bourse de

Casablanca : MASI , MADEX , indices sectoriels, indices de rentabilité

et indices en devises.

Mars 2002

· Démarrage du système de garantie de

bonne fin des opérations boursières.

· Suppression du marché des pièces d'or

cotées en bourse.

Avril 2004

· Aménagement des textes de loi

régissant la Bourse des Valeurs, avec la loi 52-01 amendant le dahir

n° 1-93-211 du 21 septembre 93 relatif à la Bourse des Valeurs.

Décembre 2004

· Adoption de la capitalisation boursière

flottante dans le calcul des indices.

· Amendement du Règlement

Général.

2-Les intervenants

La réforme de 1993, amendée et

complétée en 1996, a institué six intervenants :

La société gestionnaire, la

Société de la Bourse des Valeurs de Casablanca (SBVC) devenue

Bourse de Casablanca depuis décembre 2000, en tant que

société anonyme de droit privé. Son capital est

détenu, à parts égales, par l'ensemble des

Sociétés de Bourse. Sa principale mission est la gestion et le

développement de la Bourse des Valeurs.

Les Sociétés de Bourse, agréées

par le Ministre des Finances, et ayant le monopole de la négociation en

Bourse. Aujourd'hui au nombre de quinze, elles ont pour objet, outre la

négociation en Bourse, la garde des titres, le placement des titres

émis par les personnes morales, la gestion de portefeuilles en vertu

d'un mandat, et le conseil de la clientèle. Ces sociétés

sont le vecteur directeur du professionnalisme et du dynamisme du marché

boursier.

De par les dispositions de la nouvelle loi n° 29-00, les

sociétés de bourse ont désormais pour mission aussi

d'assister les personnes morales faisant appel public à l'épargne

pour la préparation des documents d'information destinés au

public et d'animer le marché des valeurs mobilières inscrites

à la cote de la Bourse des Valeurs.

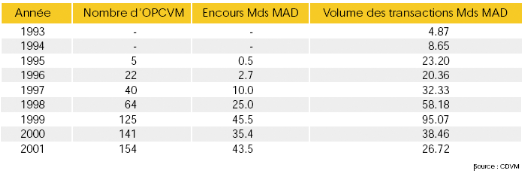

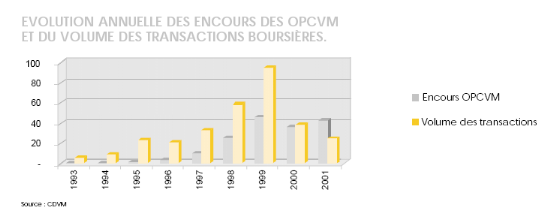

Les Organismes de Placement Collectif en Valeurs

Mobilières (OPCVM), instrument de canalisation de l'épargne vers

le marché. Créés en 1995, les OPCVM marocains ont connu un

essor important et continuent à jouer un rôle significatif dans le

développement du marché. Quelques chiffres suffisent à

illustrer le rapide développement des OPCVM au Maroc :

EVOLUTION ANNUELLE DES ENCOURS DES OPCVM

ET DU VOLUME DES TRANSACTIONS BOURSIERES

Depuis 1995, Le nombre des OPCVM est en croissance

continue.

En 2001, l'actif net total géré par les OPCVM a

évolué de 22 % par rapport à 2000, passant ainsi de 35,5

milliards de dirhams à la fin du mois de décembre 2000 à

43,5 milliards de dirhams en 2001 et ce malgré la chute des cours qui a

atteint en moyenne 7% durant l'année 2001.

Le Conseil Déontologique des Valeurs Mobilières

(CDVM) en tant qu'autorité de contrôle, est un

établissement public doté de la personnalité morale et de

l'autonomie financière. Il a pour mission de veiller au bon

fonctionnement, à la transparence, à l'intégrité et

à la pérennité du marché des valeurs

mobilières. Il est également chargé d'assurer la

protection des épargnants. Le CDVM est administré par un Conseil

d'Administration, présidé par le Ministre des Finances et

composé du Ministre de la Justice, du Gouverneur de Bank Al-Maghrib ou

de leurs représentants. Il comprend

également trois personnalités

désignées par le Ministre des Finances pour leur

compétence dans le domaine économique et financier.

L'Association Professionnelle des Sociétés de

Bourse (APSB), est chargée de veiller au respect par ses membres des

dispositions légales, de les représenter face aux pouvoirs

publics ou tout autre organisme, et d'étudier les questions relatives

à l'exercice de la profession.

Le dépositaire central, Maroc Lear, a pour mission

d'assurer la conservation des valeurs mobilières admises au

régime du compte courant, d'en faciliter la circulation et d'en

simplifier l'administration pour le compte de ses affiliés.

3-Le marché

a-le structure du marché :

La Bourse de Casablanca dispose de deux marchés :

Le marché central : la structure du

marché de la Bourse de Casablanca confère au marché

central un rôle pilote. Ainsi, en dehors des transactions de blocs, toute

transaction sur une valeur mobilière cotée à la Bourse de

Casablanca doit passer par le marché central. De ce fait, le

système de négociation de la Bourse de Casablanca est celui d'un

marché centralisé gouverné par les ordres et animé

par les sociétés de Bourse.

Le marché de blocs : en raison de

l'absence de contrepartie suffisante sur la feuille de marché au moment

où ils sont présentés, certains ordres d'investisseurs

institutionnels, du fait de leur importance, ne peuvent être

exécutés totalement. Ainsi, la Bourse de Casablanca a mis en

place un marché de blocs qui permet la négociation

immédiate de tels ordres à un cours issu du marché.

Les opérations sur le marché de blocs doivent

:

- porter sur un nombre de titres au moins égal à

la taille minimum de bloc (TMB), définie par la Bourse de Casablanca

pour chaque valeur, par référence au volume de transactions

historique ;

- être conclues à un cours inclus dans la

fourchette des prix moyens pondérés (FMP) issue de la feuille de

marché. La FMP de chaque valeur est calculée automatiquement en

temps réel tout au long de la séance en continu.

Notons que depuis Avril 2001, les procédures de

déclaration des transactions du marché de blocs sont totalement

automatisées.

Cette architecture, liée au nouveau système de

cotation électronique, représente la solution aux imperfections

qui caractérisaient la précédente organisation du

marché (marché des cessions directes et marché

officiel).

C'est le « Règlement Général »

de la Bourse de Casablanca qui précise les règles de

fonctionnement des marchés. Il a une force de loi et donc opposable aux

tiers.

Le système de cotation électronique La migration

de la cotation à la criée vers la cotation électronique a

eu lieu entre le 4 mars 1997 et le 15 juin 1998. Aujourd'hui toutes les valeurs

mobilières cotées à la Bourse de Casablanca sont

négociées sur le système de cotation électronique

à partir des stations de négociation mises à la

disposition des sociétés de Bourse.

b-Le system de cotation

électronique

La migration de la cotation à la criée vers la

cotation électronique a eu lieu entre le 4 mars 1997 et le 15 juin 1998.

Aujourd'hui toutes les valeurs mobilières cotées à la

Bourse de Casablanca sont négociées sur le système de

cotation électronique à partir des stations de négociation

mises à la disposition des sociétés de Bourse.

Les ordres saisis par les négociateurs sont

automatiquement classés par limite de cours et par ordre chronologique

de leur introduction sur ce qu'il est convenu d'appeler une « feuille de

marché».

L'exécution des ordres se fait par l'application de

deux règles de priorité :

- par le prix, tout d'abord;

- par le temps, ensuite. Deux ordres de même sens

à même limite sont exécutés suivant leur ordre de

saisie.

c-Les méthodes de cotation

Sur le marché central, les valeurs mobilières

sont classées, en fonction de leur liquidité, en trois

catégories :

- les valeurs les moins liquides sont cotées au fixing

(un seul cours par séance)

- les valeurs moyennement liquides sont cotées au

multifixing (2 fixing par séance)

- les valeurs les plus liquides sont cotées en

continu.

La séance de Bourse des valeurs cotées

au fixing :

la pré-ouverture :

Les ordres s'accumulent sur la feuille de marché sans

qu'aucune transaction n'intervienne;

l'ouverture :

En fonction des ordres présents sur la feuille de

marché, le système électronique calcule un prix

d'équilibre ou «prix de fixing «, qui permet

l'échange du plus grand nombre de titres.

La séance de Bourse des valeurs cotées

au multifixing :

C'est la même méthode de cotation que le fixing.

A la seule différence que dans le multifixing, il y a deux ouvertures,

ce qui veut dire l'existence de deux fixing par séance.

La séance de Bourse des valeurs cotées

en continu :

la pré-ouverture:

Les ordres s'accumulent sur la feuille de marché sans

qu'aucune transaction n'intervienne;

l'ouverture:

En fonction des ordres présents sur la feuille de

marché, le système électronique calcule un prix

d'équilibre ou cours d'ouverture, qui permet l'échange du plus

grand nombre de titres .

la séance du continu

Le marché fonctionne en continu. De ce fait,

l'introduction d'un nouvel ordre peut provoquer immédiatement une ou

plusieurs transactions.

Le 15 août 2000, la Bourse de Casablanca a mis en place

un fixing de clôture qui est programmé avec une période de

pré-clôture de cinq minutes pendant laquelle les

négociateurs peuvent introduire, modifier ou annuler les ordres dans le

système de cotation sans provoquer de transactions.

Ce cours de clôture est déterminé comme

suit :

· En cas de cotation, le cours traité, lors du

fixing de clôture, est retenu comme cours de clôture.

· En cas de réservation ou de non-cotation,

à l'issue du fixing de clôture, le cours retenu est celui de la

dernière transaction.

Le système de cotation électronique nourrit

automatiquement un système de diffusion. Les rediffuseurs

reçoivent en temps réel un ensemble de données de

marché (heure, cours, nombre de titres échangés...) telles

qu'elles figurent sur les écrans des négociateurs.

D-La surveillance et le pilotage du

marché

La cellule de surveillance au sein du département

cotation et compensation de la Bourse de Casablanca opère un

contrôle strict des transactions. Elle est ainsi habilitée, si

elle l'estime nécessaire pour l'intérêt du marché,

à suspendre provisoirement les transactions sur une valeur.

La variation maximale, autorisée par la Bourse de

Casablanca, au cours d'une même séance est de 6 %.

e-Le dénouement des transactions

A partir du 14 mai 2001, le délai de dénouement

théorique est de J+3 au lieu de J+5 à partir de la date de

négociation J.

4-Le marché des

actions :

a :Les critères d'admission à la

cote

La cote de la Bourse de Casablanca est composée de 3

compartiments. Pour être cotées sur l'un de ces trois

marchés, les sociétés doivent impérativement

respecter les critères définis par la loi.

(1) En 2000, la Bourse de Casablanca a créé un

troisième compartiment, le Nouveau Marché, dédié

aux PME-PMI à fort potentiel de croissance dont les conditions sont :

· Réaliser une augmentation de capital portant

sur un minimum de 3 millions de dirhams au moment de l'introduction

· S'engager à présenter une convention

de 5 ans prévoyant notamment les obligations relatives aux conditions de

préparation des documents d'information ;

· Diffuser au public 40 % du capital social, dont au

moins la moitié doit provenir de l'augmentation du capital sus

visée.

(2) Sauf pour les personnes morales concessionnaires ou

gérantes d'un service public auxquelles est demandée la

certification de un ou deux exercices.

B :Les introductions depuis 1993

Seulement deux sociétés ont été

introduites à la cote en l'an 2001, il s'agit de UNIMER et de IB

MAROC.Com.

Par son introduction en Bourse, IB Maroc.Com a inauguré

le « Nouveau Marché » de la Bourse de Casablanca et un nouveau

secteur à la cote; celui des Technologies de l'Information.

Aucune valeur n'a été radiée de la cote

durant l'année 2001. Cependant la valeur Général Tire a

été suspendue de cotation suite à une décision du

Conseil Déontologique des Valeurs Mobilières (CDVM), et ce depuis

le 05 janvier 2001.

C :Les indices boursiers

Le MASI Flottant (Moroccan All Shares Index) est un indice

large, calculé sur la base de la capitalisation flottante. Il est

composé de toutes les valeurs de type "actions" cotées à

la Bourse de Casablanca et reflète l'évolution du marché

boursier dans son ensemble.

Le MADEX Flottant (Moroccan Most Active Shares Index) est un

indice compact, calculé sur la base de la capitalisation flottante. Il

intègre les valeurs les plus actives de la cote en terme de

liquidité mesurée sur le semestre précédent. Le

MADEX Flottant est un instrument particulièrement adapté

à la gestion de portefeuille.

Au 31 décembre 2005, les principaux indicateurs de la

Bourse de Casablanca reflètent une notable amélioration. Le MASI

Flottant et le MADEX Flottant ont enregistré, respectivement, une

hausse annuelle de 22,49% et 23,75% pour s'établir à 5 539,13

points et 4 358,87 points.

CONCLUSION DE LA PREMIERE CHAPITRE

Durant la période antérieur à la reforme

boursière , la BVC était un club réservé à

quelque initiés.

Promo, le marché se caractérisait par

l'étroitesse en raison de la faiblesse de la capitalisation

boursière rapportée au PIB (7% en 1992) ,c'était un

marché peut liquide du fait de l'inexistence de flottant. La faiblesse

des indicateurs boursière trouvait son origine dans la passivité

de l'intermédiation boursière, le caractère familial des

E/ses marocaines et le désintéressement des investisseurs qui

privilégiaient des placements concurrents, notamment l'immobilier.

Pour accompagner le processus de privatisation , la BVC a

connu la refonte de ses structures grâce à la promulgation des

textes du 21 septembre 1993 qui ont été complété

par la loi n°34-96 et la loi n°35-96. La finalité de cette

réforme est de faire tendre le marché financier vers l'efficience

. A vrai dire, la place boursière casablancaise ne fait que ses premiers

pas pour relever ce défit.

Deux facteurs principaux interviennent pour expliquer le

déficit actuel constate sur le plan de l'efficience du marché

financier :

Ø La faiblesse culture boursière fait que les

sociétés cotées se limitent au strict minimum en

matière de diffusion de l'information ce qui sert pas la transparence du

marché . Il en résulte aussi une certaine réticence des

E/ses cotables à accéder à la cotation .

Ø En attendant l'approbation du règlement

général de la bourse , le marché des cessions directes

continue à fonctionner faussant, le jeu de la vérité des

cours boursières.

Dans ce contexte, les sociétés de bourse tirent

le marché vers l'efficience en produisant et en diffusant de

l'information sur les sociétés cotés. De leur coté,

les OPCVM réclament de l'information et cherchent à fructifier

leur portefeuille contribuant ainsi à la liquidité du

marché.

Il faut dire aussi que la modernisation de la bourse est

entravée par le retard causé par l'entrée en service du

dépositaire central à un moment ou l'ancien régime de

conversation des titres atteint un seuil critique dans les départements

titre des banques commerciales , ajoutons à cela que l'insuffisance des

ressources humaines et financières du CDVM ne lui permet pas d'assurer

une couverture suffisante du marché .

Pour conclure, il s'agit d'une situation conjoncturelle ou les

autres s'imprègnent progressivement d'une nouvelle culture

financières ou la transparence est une valeur déterminante

Le deuxième chapitre

La réforme boursière

Section I : la litharge de la bourse

avant La décennie 90

Rappelons que le Maroc a institué une bourse (en 1929)

sous forme d'établissement public doté de la personnalité

juridique et de l'autonomie financière d_uis 1996, après qu'elle

ait fonctionné avant l'indépendance sous l'appellation d'office

de cotation des valeurs mobilières. De même que pour permettre une

large diffusion de titre dans le public, et ne pas limiter l'accès du

marché aux seuls intervenants institutionnels (certains organismes

financiers, compagnies d'assurances.. .), il fut crée la même

année, une société nationale d'investissement (SNI) dont

l'objet était d'élargir le marché boursier par des

émissions diverses.

Le Maroc a en outre inscrit le développement des

valeurs mobilières parmi les diverses mesures de promotion de

l'épargne de puis le plan quinquennal 1968-72 Déjà, et

ceci n'a cessé d'être souligné dans les documents des plans

ultérieurs.

Le développement de ce marché a cependant

souvent été assimilé à, un effort tenant aux

simples mesures «d'ordre institutionnel, réglementaire ou

simplement pratique », tel que l'information des actionnaires, la

radiation des affaires mal gérées, l'introduction grandes

affaires commerciales, industrielles bancaires d'assurances, l'incitation

à l'augmentation de capital lors des opérations de marocanisation

de 1973 au lieu de la simple vente des titres existants à

l'époque... etc.

Mais quel est le bilan d'un quart de siècle de

fonctionnement de cette institution?

L'examen du chiffre d'affaires de la bourse

révèle sa faiblesse et sa très lent progression ce qui

exprime sa place marginale dans le financement de l'économie

malgré les Voeux des plans. Ce chiffre d'affaires a certes connu

quelques améliorations à l'occasion des opérations de

marocanisation consécutives au dahir de 1973, mais il s'est

dégradé fortement jusqu'aux années 80 où

l'introduction à la cote des emprunts nationaux lui a apporté

quelque vigueur. On a pu dire que ces emprunts nationaux faisaient les «

beaux jours» de la bourse de Casablanca.

|

Evolution de CA de la bourse (millions de DR)

|

|

|

Années CA

|

Années CA

|

Années CA

|

|

1966

|

20

|

1975

|

212

|

1984

|

152

|

|

1967

|

23

|

1976

|

192

|

1985

|

223

|

|

1968

|

33

|

1977

|

174

|

1986

|

317

|

|

1969

|

53

|

1978

|

107

|

1987

|

396

|

|

1970

|

50

|

1979

|

202

|

1988

|

653

|

|

1971

|

63

|

1980

|

168

|

1989

|

672

|

|

1972

|

108

|

1981

|

111

|

1990

|

1806

|

|

1973

|

117

|

1982

|

86

|

1991

|

1200

|

|

1974

|

193

|

1983

|

146

|

1992

|

1052

|

|

|

|

|

1993

|

4870

|

il a faillé attendre 1990 et surtout 1993 pour voir le

chiffre d'affaire connaître un véritable essor dû d'abord au

mouvement d'augmentations de capital de la part d'un certain nombre de banques

(1990) puis aux premières privatisation set à l'importance

réforme de septembre 1993.

Mais quoi qu'il en soit le meilleur score du chiffre

d'affaires ne représente encore qu l'équivalent d'une ou deux

journées de transactions dans en bourse telle que celle de Taiwan par

exemple.

Par ailleurs, lorsqu'on oriente l'observation vers le

marché des actions « qui démurer marché officiel et

authentique de la bourse, c'est-à-dire le marché où

l'offre et la Demande s'affrontement librement aucune contraint pour

déterminer à la fois le cours du jours et les quantités

à échangés, »on s'aperçoit que durant plus

d'une décennie et jusqu'en 1983, le marche des actions n'a

enregistré que des baisse successives. En 1986 le total des actions

inscrites à la cote ne dépassait pas 24.5 millions de DHS. Il a

fallu attendre le 1991pour le voir réaliser un bond annuelle de

45.5%passant à 57.2 millions de DHS, ce qui coïncidait avec les

augmentations de capital de certains grande groupes financiers.

Quoi qu'il en soit lorsqu'on rapport le chiffre totale de la

bourse volume de la FBCF et pour un exercice aussi animé que celui de

1990 par exemple, on relève l'extrême modestie de la contribution

de cette institution au financement de l'investissement au Maroc (3.4 %).

Pour ce qui est des caractéristiques de l'offre et de

la demande au sein de la bourse, on peut relever un phénomène de

concentration qui reflète la polarité de la marche et sui ajoute

à son exiguïté.

Au niveau de l'offre, on constat que les douze

premières valeurs représentaient plus de 80%

Des émissions totales de valeurs a revenu variable en

1983 et 95% en 1990.

De même que le nombre sociétés

cotées qui était de 1967 n'a cessé de se transformer en

peau de chagrin; 80 sociétés en 1983 puis 76 en en 1986 et en

1991. Il existait pourtant 14.000 sociétés patentées en

1986 par exemple 60%sont déclarées bénéficiaires.

Ce phénomène confirme par la rareté des introductions

nouvelles qui laissent écouler parfois plusieurs années avant de

se manifester. Nous avions poUffant évoqué le nombre de

sociétés dans les nouveaux pays industriels d'Asie du sud est

tels que la Corée du sud, le malaise (282). La Thaïlande (214) ou

Taiwan (200sociétés).

Au niveau de la demande la concentration provient à la

fois de la prépondérance des investisseurs institutionnels, et du

phénomène des sessions directes entre partenaires de même

groupes. Comme le soulignent les rapports de la bourse; plusieurs

opérations sont réalisées entre partenaires d'un

même groupe au sein d'un même établissement bancaire, afin

d'éviter soit la dispersion de gros paquets de titres, soit leur

éparpillement.

Quand on s'intéresse à la capitalisation

boursière, (c.à.d la somme de toutes les valeurs

boursières des sociétés cotées (nombre d'actions

multiplié par le cours de l'action). l'introduction la cote officielle,

de nouvelles sociétés et/ou l'augmentation des cours accroissent

la capitalisation boursier.) en comparaison avec d'autres bourses

étrangères, il est possible de l'évaluer à moins de

0.5milliards en 1988 puis à 1.42 milliards en 1991 et enfin a 2.6

milliards de dollars en 1993 , et on mesure de boom réalisé ces

toutes dernières années. Mais comparée à celle de

Malaisie par exemple, cette capitalisation reste quant même 24 fois moins

important.

Comment alors expliquer, cette médiocrité des

résultant de notre marché boursier?

Beaucoup d'observateurs et de rapports officiels ne

s'attachaient et ne s'attachent qu'à l'aspect réglementaire qui

pourtant n'est qu'un élément parmi d'autres. on invoque

habituellement:

- le vieillissement des textes législatifs «

certains datent de la loi française de 1867 »

- Toujours dans le domaine de la législation,

l'actionnaire n'était pas suffisamment protégé, son droit

à l'information sur la société dont il porte le titre

n'était pas garanti. Ajouter à cela le manque de protection de

l'actionnaire minoritaire dans le droit commercial marocain.

- Le caractère familial de l'E/se qui refusent de se

faire introduire en bourse pour des considération liées au

protection capital.

Par ailleurs l'intermédiation au sein de la bourse

était réglementée de t-elle façon que ce sont douze

banques qui monopolisaient l'activité. or les banques ne sont pas les

mieux placées pour inciter les E/se et les particuliers à la

cotation et au placement

Ceci étant, ce sont là des explications qui

étaient attachées au domaine strictement réglementaire et

organisationnel; elles sont certes primordiales, mais un autre facteur à

notre avis fondamental qui ne doit jamais être perdu de vue surtout pour

l'avenir c'est la rentabilité du marché qui est liée

étroitement au tissu productif national

la rentabilité: raison d'être d'une

bourse

Nous estimons que la véritable incitation aux

placements financières est d'abord la rentabilité des titres

proposes aux épargnants, comparativement aux autres possibilités

d'emploi de fonds, n'est-ce pas là le fondement même et la raison

d'être du marché financier? (12)

Aucuns s'exclameront: peut on concevoir un marché

boursier sans structures productives permissives de sa viabilité et de

sa croissance?

Nous estimons qu'il existe un lieu étroit entre la

rentabilité boursiers et le tissu économique, lien

reflété fidèlement par la bourse qui est un

véritable baromètre de l'activité économique.

En effet, l'action de l'une des deux variables se

répercute sur l'autre et celles aboutissent ensemble à la

transformation de la physionomie à la fois du marché financier et

de l'activité économique.

aussi, le tissu productif qui est certes le véritable

déterminant de l'activité du marché des valeurs

mobilières pouvant favoriser son développement ou s'y opposer,

peut être néanmoins influencé par la rentabilité de

ce même marché.

Ainsi, l'accroissement du rendement moyen de ce marche parait

être une condition de son animation et par là même un moyen

d'action puissant sur l'activité et les structures productives .

En effet, lorsque une économie et

caractérisé par une désarticulation importante,

s'exprimant par l'existence de branche d'activité à taux de

profits excédent largement le taux de profit moyen de l'économie,

il est tout à fait naturel que l'épargne se dirige vers ces

branches plutôt qui vers le placement en bourse, surtout lorsque ce

dernier ne compense pas les pertes en capital dues à l'inflation par

exemple ou aux frais d'information intérêts aux interventions

boursiers.

En définitive la rentabilité des titres

constitue le fondement si non la raison d'être du marché des

valeurs mobiliers sa faiblesse par rapport à d'autres

possibilités de placement conduit au déclin de l'épargne

drainée vers cette institution. Ceci nous amènent directement

à nous interroger et analyser la rentabilité de la

bourse au Maroc et les possibilités d'actions sur les

structures productives.

Ainsi, si l'on examine le taux de rendement moyen de la

bourse, on peut remarquer qu'il a très pu progressé restant

inférieur à 7% jusqu'en 1981 et ne dépassant pas 4.35% en

1991.

Il y a certes diverses manières de calculer le taux de

rendements d'un portefeuille mais le cas général qui s'applique

à l'épargnant ordinaire n'ayant bénéficié

d'aucune circonstance particulière reste la référence en

matière d'analyse.

Or, au moment ou les taux de rendement sont très

modestes les taux d'inflation apparaissent parallèlement à des

niveaux très élevés les rendant souvent négatifs

(cf. tableau ci après),

L'inflation n'est cependant pas le seul facteur qui entrave le

placement en bourse, le « sacro-saint placement pierre» ou

l'immobilier en général, ainsi l'attraction qu'exerce le

métal en tant que valeur refuge particulièrement dans notre

contexte culturel traditionaliste sont des facteurs qui exercent une influence

considérable sur le comportement de l'épargnant.

|

Evolution du rendement de la bourse de Casablanca

comparé à l'évolution des rendements

d'autres

placements

|

|

années

|

CA de la bourse

En millions de DH

|

Taux de rendement

Moyen de la bourse

|

Taux d'inflation

|

Rendement mobilier

|

Taux d'intérêt des dépots bancaires

(2)

|

|

Détail

|

Gros

|

(1)

|

Taux de progression annuel

|

|

1973

|

117

|

6.28

|

4.1

|

|

550

|

22.2%

|

3

|

|

1974

|

193

|

6.87

|

14.4

|

|

700

|

27.3%

|

3

|

|

1975

|

212

|

6.21

|

7.9

|

|

900

|

28.6%

|

3.5

|

|

1976

|

182

|

6.51

|

8.6

|

|

1100

|

22.2%

|

3.5

|

|

1977

|

174

|

6.31

|

12.5

|

|

1400

|

27.3%

|

3.5

|

|

1978

|

107

|

6.59

|

9.7

|

|

2000

|

42.9%

|

4.5

|

|

1979

|

202

|

6.97

|

8.3

|

|

2000

|

25%

|

4.5

|

|

1980

|

168

|

6.95

|

9.4

|

|

2500

|

25%

|

4.5

|

|

1981

|

111

|

8.32

|

12.5

|

|

-

|

-

|

8.5

|

|

1982

|

86

|

10.18

|

10.5

|

|

-

|

-

|

8.5

|

|

1983

|

146

|

9096

|

6.2

|

|

-

|

-

|

8.5

|

|

1985

|

223

|

8.63

|

7.7

|

|

-

|

-

|

8.5 min

|

|

1987

|

396

|

9.08

|

2.8

|

|

-

|

-

|

8.5 min

|

|

1989

|

672

|

6.88

|

3.1

|

|

-

|

-

|

8.5 min

|

|

1990

|

1806

|

5.82

|

6.7

|

|

-

|

-

|

8.5 min

|

|

1991

|

1200

|

4.35

|

8.2

|

|

-

|

-

|

8.5 min

|

|

|

|

|

|

|

|

|

|

|

(1) Prix en DH, attente par le m en zone immeuble à

Casablanca, rapports du CIH

|

|

|

(2) Taux d'intérêt créditeurs pour un

simple compte à terme ou bon de caisse à 6 mois jusqu'au 1/1/8 3

mois seulement depuis cette datte.

|

Ainsi, si l'on retient le prix atteint par le mètre

carré de terrain en zone immeuble, dans en milieu urbain comme

Casablanca, on s'aperçoit que depuis 1973, le taux de progression de ces

prix reflète une spéculation effrénée que

connaît le secteur, et 0 mesure l'attraction que peut exercer

l'immobilier sur l'épargne disponible.

Si l'on compare le taux de rendement boursier aux taux

d'intérêt des dépôts bancaires à termes, on

constate que de simple bons de caisse à 6 mois ou même 3 mois

auprès du système bancaire était rémunères

à un taux supérieur à celui précité.

Souligner également que les dépôts bancaire sont attrayants

non seulement pour leur niveau de rémunération mais

également pour l'absence de risque et de frais d'information qu'implique

le placement boursier.

en définitive, sur un plan général, on

peut soutenir que l'activité du marché boursier est

conditionnée dans une large mesure par la rentabilité des titres

restés, comparativement aux différentes possibilités de

placement dans l'économie voyons alors les rapports de la

réformes boursiers de 1993.

Section II : les axes de la réforme

boursière

Si l'économie marocaine reste fortement

intermédiée, comme à l'heure actuelle, le système

bancaire ne pourra, à lui seul financer un taux de croissance

suffisamment fort pour relever les défis liés à

l'ouverture des frontières prévus pour l'an 2010.a ce titre, le

président du groupement professionnel des banques du Maroc, m ottoman

benjelloune, précise le contexte général de la

réforme boursière: «une économie saine qui autorise

une croissance régulière, soutenue et non inflationniste, est une

économie ou l'investissement est financé par l'épargne et

non pays systématiquement par la création monétaire. En

d'autre termes, l'E/se doit pouvoir, pour se financer, ne pas devoir

nécessairement avoir recours aux crédits bancaires...» Il

est claire que la réforme boursière vise à promouvoir le

financement corporatif en faisant sortir la BVC de sa léthargie et en la

faisant évoluer progressivement vers une plus grande efficience

L'efficience du marché boursier s'apparente au

marché de la concurrence « pure et parfaite» ou les prix

reflètent, à tout moment, les conséquences des

événements antérieurs et des anticipations sur le futur. A

cet effet, deux conditions sont considérées comme étant

déterminantes pour qualifier un marché d'efficient, à

savoir: la disponibilité de l'information et l'atomicité de

l'offre et de la demande. «La première est l'exigence que toute

information pertinente soit disponible gratuitement pour tous les participants

au marché. la seconde est que ceux-ci soient en nombre

élevé et en compétition active pour la réalisation

de profits, de telle sorte qu'aucun d'entre eux ne puisse à la seul

influer sur le niveau des prix qui se formeront sur le marché ».

Paragraphe I : les nouvelles autorités du

marché

Le contrôle du marché est exercé de deux

manières. Il y a, d'une part, le contrôle de la bonne fin des

opérations lequel relève du champ de compétence de la

société de la bourse des valeurs de Casablanca (SBVC). D'autre

part, le conseil déontologique des valeurs mobilières (CDVM)

intervient pour assurer la protection. De l'épargne investie en bourse

mais rien ne l'empêche de veiller à la bonne fin des

opérations.

l-la mission de la SBVC :

La SBVC est une société anonyme de droit

privé dont le capital est entièrement et parts égales,

détenu par les 13 sociétés de bourse agrées. Ses

activités sont régies par les statues et le cahier des charges

qui ont été approuvés par le ministre des finances

respectivement le 08/1/95 et le 02/08/95. Instituée par le dahir partant

loi nol-93-211, elle a pour mission de contrôler la

régularité des opérations d'intermédiation

boursière et de prononcer l'introduction des sociétés en

bourse ainsi que leur radiation.

en vertu de l'article 12 ter de la loi 34-96, la SBVC (ou

société gestionnaire) « est habilitée à

prendre toutes les dispositions utiles à la sécurité du

marché et à intervenir à ce titre tant auprès des

sociétés de bourse qu'auprès des opérateurs ».

Selon le même article, elle est tenue d'informer le CDVM de toutes les

infractions constatées pendant l'exercice de son contrôle.

Concernant l'admission des valeurs mobilières à

la cote, les personnes morales privées doivent, selon les compartiments,

remplir des conditions définies par la loi. Le dahir pourtant loi

nOI-93211définit celles qui se rapportent au premier compartiment alors

que la loi no34-96, modificative de ce même dahir, précise celles

ayant trait au deuxième compartiment .

Pour ce qui est de la radiation de la cote, la demande peut

émaner de la société concernée ou du CDVM. A la

suite de quoi, le SBVC procède à la radiation qui peut être

motivée par trois types de motifs:

- le non respect des conditions d'admission en bourse;

- la faiblesse du volume des transactions en valeur et en

nombre de jours;

- la discontinuité de la distribution des

dividendes.

Concernant les titres de créances négociables

émis ou garantis par l'état et ceux émis par les

collectivités locales, ils ne sont assortis d'aucune condition.

Tableau : conditions d'introduction en bourse

|

Compartiments

Conditions

|

Premier compartiment

|

Deuxième Compartiment

|

|

*Titre de capital négociables

1-Capital minimum

libéré

2-certification des comptes

3-Flottant minimum

|

15 millions DH

3 Derniers exercices 20%

|

10 millions DH

3 Derniers exercices 15%

|

|

*Titres de créance négociables

1-Emprunt

minimum

2-Certification des comptes

|

20 Millions

3 Derniers exercices

|

10 Millions

3 Derniers exercices

|

II-La mission du CDVM :

Agissant sous la tutelle du ministère des finances, le

CDVM est un établissement public qui est dote de la personnalité

morale et de l'autonomie financière, les attributions qui lui sont

dévolues par la loi

En font une autorité de surveillance du marché

(watchdog) et une structure dédiée à la protection de

l'épargne investie en valeurs mobilières. Institué par le

dahir portant loi nol-93-212, le CDVM intervient, notamment, pour :

- veiller à ce que les sociétés

cotées en bourse diffusent, dans les trois mois qui suivent chaque

semestre de l'exercice, les informations requises portant sur

le chiffre d'affaires et le bilan.

- en quêter auprès de toutes

société cotée en bourse pour vérifier

l'authenticité des informations communiquées;

-viser les notices d'informations publiées à

l'occasion de l'émission de titres de capital ou de titre de

créance.

Ø -donner son avis sur l'octroi ou le retrait

d'agrément aux sociétés de bourse et aux OPCVM

Ø -proposer des textes de loi au ministre des

finances.

Ø contrôler les sociétés de bourse

et les OPCVM notamment, sur le plan du respect des règles

prudentielles.

Ø saisir le procureur du roi des infractions

relevées.

Ø -demander la radiation d'une société de

la cote.

Il est clair que le marché boursier a besoin, pour son

développement, de la diffusion régulière et abondante

d'une information sincère et pertinente. En plus de la liquidité

et du rendement des titres cotés, la transparence est une condition

obligatoire pour assurer le fonctionnement des marchés financiers.

En vue de renforcer cette transparence de manière

à ce que les cours reflètent les performances des E/ses, le CDVM

a amélioré le dispositif réglementaire en publiant trois

circulaire no06/97 relative à l'information privilégiée et

la circulaire 07/97 relative à l'information fausse ou trompeuse. La

circulaire sur la manipulation des cours est, au mois de novembre 1997, en

cours d'élaboration.

l'article 18 du dahir portant loi nol-93-212 exhorte les

Stés cotées à veiller à la publication des

informations importantes correspondant à tous les fais saillants

intervenant dans leurs situations commerciales, techniques et

financières,.. .et pourrant avoir une influence sur les cours en bourse

de titre. Le manquement aux disposions de cet article est sanctionné par

une amende (article 10 de la circulaire no05/97).

Explicités respectivement par les circulaires no06/97,

et no07/97, les articles 25 et 26 du même dahir condamnent l'exploitation

de l'information privilégiée (délit d'initié) et la

diffusion dans le public d'informations trompeuses en prévoyant le

paiement d'amende et/ou l'emprisonnement.

Les présentes circulaires s'inscrivent dans un cadre

déontologique qui a été défini par le CDVM au moyen

de plusieurs codes dont les destinataires sont les membres du conseil

d'administration et le personnel de SBVC les sociétés de bourses,

les OPCVM, les cotées et le CDVM, ces codes déontologiques

avisent à imposer aux intéressés des règles de

bonne conduite compatibles avec les exigences d'un marché

transparent.

Sur le plan logistique, les conditions de contrôle du

CDVM se sont améliorées grâce à sa connexion, vis un

modem, à la platée forme électronique de la SBVC. Il est,

désormais, en mesure d'accéder directement aux données

détaillées sur les cours et les quantités traitées

en temps réel. De ce fait, l'outil informatique permet de

déceler, sur la base d'un historique détaillé, les

transactions douteuses avant d'engager une enquête.

Malgré les progrès réalisés sur le

plan réglementaire et sur le plan logistique, l'évolution du

marché vers l'efficience se heurte à un certain à un

certain nombre de contraintes d'abord, les sociétés cotées

Appliquent de façon restrictive la loi en « sin »informant que

deux fois par an. En suite, l'offre et la demande ne reflètent pas la

vérité des prix en raison de la prépondérance des

cessions directes. En fin, l'essentiel de la liquidité du marché

est le fait du dynamisme d'un nombre réduit des sociétés

cotées.

Il est clair que la mission du CDVM est délicote dans

un contexte où la bourse des valeurs de Casablanca vit une mutation

importante. D'une part, l'application stricte et rigoureuse des textes de loi

ne peut que faire déserter les E/se citées et parer celles qui

souhaitent accéder à la cotation. D'autre part, le

déploiement de l'instrumentation juridique exige des moyens humains et

financiers que le jeune conseil n'a pas, le renforcement des effectifs et la

valorisation des ressources humaines ainsi que l'augmentation des moyens

financiers constituent des conditions sine qu a non pour hisser ce conseil au

niveau d'un véritable watchdog .

A coté de la mise en place des nouvelles

autorités de la marche financière, la réforme a

également prévu la professionnalisation de

l'intermédiation boursière.

Paragraphe II : la professionnalisation de

l'intermédiation boursière

Depuis le 15 mai 1995, les banques ont du interrompre leur

activité d'intermédiation dont boursiers dont le monopole

devient, aux sociétés de bourse. L'esprit du dahir pourtant loi

1-93-211 est de marquer la séparation entre les banques commerciales et

de marché financiers. de ce fait, les sociétés de bourse

font de l'intermédiation boursiers leur activités principale en

vue d'activer le processus de désintermédiation

financière.

Les conditions relatives à la constitution de ces

nouveaux intermédiaires traduisent la volonté du

législateur de pousser le marché vers le professionnalisme. Il

s'agit principalement des conditions suivantes:

-La société de bourse est agrées par le

ministre des finances sur avis du CDVM ;

-Elle doit présenter des garanties quant à la

maîtrise de ses ressources techniques financières et humaines;

-son capital, entièrement libéré doit

être au moins égal à 1 500 000 DR.

Le critère de capital est déterminant par

circonscrire le domaine d'activité des sociétés de

bourse.

Selon l'article premier de l'arrêté

ministériel no3827-94, leurs activités se limitant au

démarchage, au conseil et à l'exécution des ordres des

clients si le capital est inférieur à 5 millions DH. au

delà de ce capital, elles peuvent, en outre, faire de la contrepartie,

la garde des titres, la gestion de portefeuille en vertu d'un mandat et

participer aux opérations de placement des titres émis par des

personnes morales faisant appel public à l'épargne.

Durant l'exercice de leurs activités, les

sociétés de bourse sont tenues d'appliquer des règles

prudentielles afin de sauvegarder leurs liquidités et leur

solvabilité. ces règles font l'objet de l'article 60 du dahir

portant loi n° 1-93-211 et sont explicitées par les circulaires

suivantes:

-circulaire n° 01/97 relative à la règle

fixant la proportion entre les fonds propres minimaux des

sociétés de bourse et leur capital social. Les fonds propres ne

peuvent être inférieurs au montant minimum de leur capital

social;

-circulaire no02/97 relative à la règle de

l'emploi des soldes créditeurs des comptes de la clientèle des

sociétés de bouse en actifs liquides .Les sociétés

de bourse sont tenus de placer leurs avoirs liquides dans des actifs liquides

et mobilisables pour faire face à tout moment aux demandes de retrait de

la clientèle.

-circulaire n° 03/97 relative aux règles de

division des risques de sociétés de bourse: leurs engagements

doivent être proportionnels aux fonds propres nets;

-circulaire no04/97 relative a la règle de couverture

des risques des sociétés de bourse: celle-ci doivent limiter la

concentration de leurs engagements sur un même émetteur.

A l'instar des banques qui appliquent des règles

prudentielles pour maîtriser les risques, les sociétés de

bourse doivent respecter les dispositions de ces circulaires pour une plus

grande de sécurité de leurs activités et de

l'épargne des investisseurs.

Dans la foulée de la réglementation de

l'intermédiation boursière, les sociétés de bourse

se démarquent les unes par rapport aux autres en vue d'occuper des

positions concurrentielles avantages. Aux titres de l'année 1996, les

performances de la bourse, en termes de volume de transactions, s'expliquent

par le dynamisme d'une partie des intermédiaires qui ont

réalisé l'essentiel des volumes traités. En se

référant au tableau no2, on constate que 5 sociétés

de bourse ont réalisés 77.33% du volume des transactions de cette

même années.

Le dynamisme des sociétés de bourse est un

facteur d'accélération de l'évolution du marché

financier vers l'efficience .

Celle-ci est tributaire d'une double action: La

première consiste à produire de l'information financière

du manière à accroître la transparence et à assurer

une bonne visibilité aux investisseurs à un moment ou les

sociétés cotées limitent au strict minimum, la diffusion

de l'information; la seconde action se situe au niveau de l'atomisation de

l'offre de papier et consiste à déployer des efforts de

sensibilisation pour provoquer l'ouverture du capital familial et banaliser le

financement corporatif. Pour lever ces défis, l'engagement de ressource

humaines hautement qualifiés est un passage obligé pour que les

sociétés de bourse puissent s'adapter à la

complexité croissante du marché et y détenir des parts de

marchés consistantes.

Sur le plan des privatisations, les sociétés de

bourse participent aux opérations de conseil, de placement et de

recherche des investisseurs stratégiques et soutiennent ainsi le

processus de privatisation.

Tableau : Les transactions des sociétés

de bourse.

|

Sociétés de bourse

|

%

|

|

Maroc intertitres

Attijari

intermédiation

Casablanca Finance intermédiation

Wafa

bourse

Al wassit

Upline sécurités

Sogebourse

BMCI

sécurités

Credits du Maroc capital

Maroc service

intermédiation

Somacrovan

ABM AMRO Finance

Safa bourse

|

22,22

16,30

14,24

13,19

10,40

8

8,53

3,72

3,20

2,25

2,09

2,08

0,94

|

|

TOTAL

|

100

|

Parallèlement aux efforts déployés pour

professionnaliser l'intermédiation boursière, le

législation a prévu la création de structures

dédiées à la mobilisation de l'épargne vers la

bourse. Il s'agit des organismes de placement collectif en valeurs mobiliers

(OPCVM).

Paragraphe III : Les OPCVM. des structures

dédiées à la collecte de l'épargne.

Institués par le dahir portant loi n° 1-93-213,

les OPCVM sont des intermédiaires financiers qui ont pour objet exclusif

la gestion de portefeuille de valeurs mobiliers. Ils assurent aux

investisseurs, non spécialistes de la bourse, la liquidité, la

sécurité et le rendement.

En analysant l'épargne vers la bourse, ils contribuent

d'une part au financement de l'économie et d'autre part à la

stabilisation de l'offre et de la demande des titres face à la

volatilité des capitaux spéculatifs. Les OPCVM peuvent revoter

deux formes juridiques distinctes: les sociétés

d'investissement à capital variable (SICA V) et les

fonds communs de placement (fcp).

Le tableau présente les principales

caractéristiques de ces deux fonDes d'OPCVM.

Une fois qu'ils sont agrées par le ministre des

finances et que leur d'information visée par le CDVM, est publiée

dans un journal d'annonces légales, les OPCVM peuvent émettre des

actions ou des parts à concurrence du montent de leurs capitaux propres.

la garde de leurs actifs doit être, obligatoirement, assurée par

un organisme d'epositaire unique et distinct de l'OPCVM. Dans le souci de

sécuriser les investisseurs, les OPCVM sont soumis à des

obligations de transparence. On peut citer, notamment

-l'affichage des notes d'informations, visées par le

CDVM ? Dans tous les établissements charges de recueillir les

souscriptions;

-la publication périodique que de la valeur liquidative

ainsi que le prix de souscription et de rachat des actions ou des parts;

-la publication d'un rapport annuel et d'un rapport

semestriel. Les documents comptables figurant dans ces rapports doivent

être certifiés par un commissaire aux comptes.

Tableau : comparaison entre les SICAV et les FCP

|

OPCVM

ELEMENTS

|

SICAV

|

FCP

|

|

STATUT

JURIDIQUE

|

Sociétés anonyme

Action

nominatives

Statuts agrées

|

Copropriété de valeurs mobiliers

Certificats nominatifs

Règlement de gestion agrée

|

|

FONCTIONNEMENT

|

Gérer , elle même , son portefeuille

ou le

confie à une société de gestion

|

Le portefeuille est gérer par une

société de gestion

|

|

CAPITAL MINIMUM

|

5 millions de DH

|

1 millions de DH

|

|

POPULTION CIBLE

|

Le grand public

|

Un public déterminé

|

Sur le plan de la structure de leurs actifs, les OPCVM doivent

clairement indiquer leur politique de placement dans leurs actes constitutifs

entament compte des règles presorites par la loi:

-la valeur des liquidités ne peut dépasser 20

des actifs de l'OPCVM,

-le montant des valeurs mobilières émises par un

même émetteur ne peut excéder 20 des actifs de l'OPCVM.

Toutefois, les valeurs qui sont émises ou garanties par l'Etat peuvent

être acquises sans restriction.

Selon les politiques de placement, le CDVM a établi une

classification faisant apparaître quatre types d'OPCVM à savoir

les OPCVM actions, les OPCVM diversifiés, les OPCVM obligations et les

OPCVM monétaires.

l-les OPCVM actions :

les actions doivent représenter, au moins, 60% de leur

actif net ce qui veut dire que les performance de l'OPCVM sont largement

liées à l'évolutions du marché des actions. Cette

politique de placement associe la rentabilité et le risque les plus

élevés

II- les OPCVM diversifiés:

ces OPCVM doivent affecter au minimum 10% et au maximum 60% de

leur titre actif net aux actions. Ils cherchent à réaliser un

équilibre entre les placements en obligations et en actions. Le risque

et la rentabilité sont élevés.

III-les OPCVM obligations :

les obligations sont prédominantes dans la composition

de l'actif net ou les actions sont plafonnées à 10% de la valeur

totale. Les performances de cet OPCVM sont sous l'influence de

l'évolution des taux d'intérêt. Le risque et la

réhabilité sont inférieurs à ceux des OPCVM actions

et des OPCVM diversifiés.

IIII-les OPCVM monétaires:

adaptés au placement de trésorerie, leurs

performances dépendent de l'évolution des taux pratiqués

sur le marché des capitaux à court terme, la rentabilité

et le risque correspondent au niveau le plus bas.

Pour favoriser leur croissance, le législateur a

exonéré les OPCVM des droits d'enregistrements et de timbres sur

les actes relatifs aux variations du capital et aux modifications des statuts

ou des gestion, de l'impôt des patentes, de l'impôt sur les

sociétés et de la participation à la solidarité

national.

De même, il a été a prévu une

réduction de 50% de la taxe sur produit des actions (TP A) en faveur des

personnes physiques résidentes au Maroc et la loi de finances 1996 /1997

a consacré le principe de la transparence selon lequel les

détenteurs de titres d'OPCVM sont considérés comme s'ils

étaient directement propriétaires des valeurs composant le

portefeuille de l'OPCVM. En vertu de ce principe, l'exonération de la

taxe sur les profils nets réalisés par les personnes physiques

résidentes, sur les cessions d'actions cotées en bourse, a

été élargie aux actions émises par les OPCVM

distribuant leurs revenus.

Au 03 janvier 1997, l'actif net des OPCVM a atteint 2726

millions DH contre 885millions au 29/03/1996 soit une augmentation de l'ordre

de 208% en 9 mois.

Durant cette période, l'actif net a connu une

croissance continue traduisant ainsi l'intérêt réel de

épargnants pour les OPCVM.

Les actions constituent le premier type de placement avec

47,20% mais elles ne représentent que 1,7% de la capitalisation

boursière. Le président de L' ASFIM, M Hassan BOUHEM,

soulève la question de l'étroitesse du marché financier en

soulignant: « dans l'état actuel des choses, il est évident

que la part des actifs des OPCVM réservée aux actions

cotées trouvera ses limitent rapidement. C'est pourquoi il est, à

mon sens, urgent de réagir et de prendre des mesures relatives à

l'élargissement de la cote des actions ainsi que celle des obligations

notamment privées et bâtir une plate-forme boursière

capable d'accueillere le mouvants arrivants dans des bonnes conditions ».

Notons en fin que les OPCVM tirent le marché vers

l'efficience en réclament une information pertinente et fiable et

obligeant, ainsi, à une bourse transparente et crédible.Leurs

interventions vont de plus en plus de liquidité du marché surtout

qu'ils sont en nombre croissant (20 OPCVM au 10/01/1997). C'est une

activité qui continuera à se développer du fait du risque

de rétrécissement des marges qui obligent les banques à

redoubler d'initiative sur les nouveaux produits financiers.

En instituant la réforme boursière, le

législateur a introduit une innovante majeure à savoir la

rénovation des systèmes de cotation et de détention des

titres.

Paragraphe IIII : La rénovation des

systèmes de cotation et de détention des titres.

Avec la modernisation des systèmes de cotation et de

détention des titres, la bourse des valeurs s'aligne sur les normes

internationales en mettant en chantier les dispositions des sixtes de la loi

n° 3496 et n° 35-96. Ille veut ainsi offrir en cadre de transactions

transparent, liquide et sécurisant.

l-Le système de cotation

électronique:

La loi n° 34-96 instaure en marché central unique

comprenant un marché de blocs en remplacement du marché officiel

et du marché des cessions directes. Le marché central permet

d'élargir le marché de chaque valeur cotée pour assurer

aux investisseurs le maximum de liquidité. Cet élargissement

s'obtient grâce à la confrontation de toutes les offres et de

toutes les demandes sur un seul marché. En plus de la liquidité,

le marché central assure la transparence des transactions car tous les

opérateurs doivent s'adresser à un marché unique ou ils

sont considérés de la même façon. En fin, la

centralisation de l'offre et de la demande des titres traduits la

véritable tendance du cours qui est, en fait, l'expression de la valeur

anticipée de la société cotée.

Cependant, les transactions dépassant le seuil,

fixé par la SBVC pour chaque valeur doivent être traitées

sur un marché de blocs ou les acheteurs et vendeurs traitent les

opérations directement tout en restant subordonnés aux cours

constatés au niveau du marché central.

pour assurer un marché centralisé, la SBVC,s'est

équipée d'un système de cotation électronique qui

fonctionnent selon deux modalités: le fixing et le continu. la

première modalité consiste à confronter tous les ordre

d'achats et de ventes, au débuts de chaque journée

boursière, de manière à obtenir un prix unique pour toutes

les transactions concernant la même valeur. cette première

modalité est adaptée aux valeurs qui sont peu liquides.

N'étant pas adaptée aux gros ordres, il a été

prévu, au niveau de cette cotation, un palliatif: la marché de

blocs ou sont traitées les transactions dépassant un certain

seul. dans la cotation en continu, qui est adapté aux gros ordre et aux

valeurs liquides, les ordres d'achats et de ventes sont émis tout au

long de la journée boursière et sont exécuté

instantanément à des cours évolutifs.

en vue de renforcer l'efficience du marché, la loi;

34-96 oblige les sociétés de bourse à respecter deux

règles fondamentales. il s'agit, d'une part, de la règle de non

globalisation des ordres de la clientèle en respectant le principe

«un ordre client=un ordre marché» d'autre part, les

société de bourse sont tenues de respecter la règle de non

compensation qui leur interdit d'apparier en interne les ordres de leurs

clientèle même lorsqu'ils sont compatibles entre eux.

Au 31/07/1997, seules 5 valeurs (BMCE, SAMIR, STMI, FERTIMA ET

SONASID) font l'objet d'une cotation électronique. Le basculement des

autres valeurs vers cette cotation est suspendu à l'approbation du

règlement général par le ministre des finances.

2-Le système de détention des

titres:

Institué par la loi 35-96, le dépositaire

central est une société anonyme dénommée Maroc1ear

.Il agit sous la tutelle du ministre des finances, Sa mission consiste à

assurer la sécurité du nouveau système de détention

des titres et à cesser, progressivement, les livraisons physiques de

titres qui sont devenues incompatibles avec l'évolution de la masse

croissante des volumes des transactions.

Grâce à son alignement sur les standards

internationaux, le dépositaire central est en mesure d'assurer pour le

compte de ses affiliés (émetteurs et intermédiaires

financier) la conservations des titres admis à l'inscription compte, de

faciliter leur circulation et leur administration.

Dan le nouveau régime de

dématérialisation des titres, la conservation est entier ment

centralisée par le dépositaire central à l'aide des