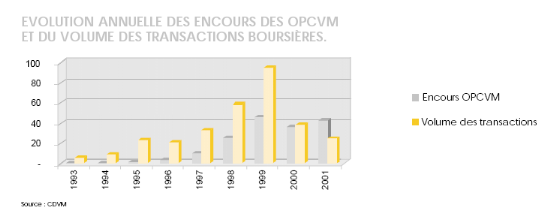

EVOLUTION ANNUELLE DES ENCOURS DES OPCVM

ET DU VOLUME DES TRANSACTIONS BOURSIERES

Depuis 1995, Le nombre des OPCVM est en croissance

continue.

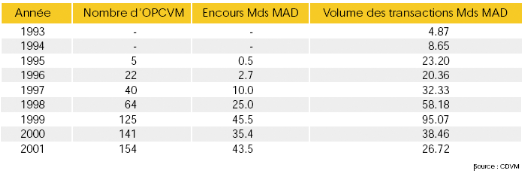

En 2001, l'actif net total géré par les OPCVM a

évolué de 22 % par rapport à 2000, passant ainsi de 35,5

milliards de dirhams à la fin du mois de décembre 2000 à

43,5 milliards de dirhams en 2001 et ce malgré la chute des cours qui a

atteint en moyenne 7% durant l'année 2001.

Le Conseil Déontologique des Valeurs Mobilières

(CDVM) en tant qu'autorité de contrôle, est un

établissement public doté de la personnalité morale et de

l'autonomie financière. Il a pour mission de veiller au bon

fonctionnement, à la transparence, à l'intégrité et

à la pérennité du marché des valeurs

mobilières. Il est également chargé d'assurer la

protection des épargnants. Le CDVM est administré par un Conseil

d'Administration, présidé par le Ministre des Finances et

composé du Ministre de la Justice, du Gouverneur de Bank Al-Maghrib ou

de leurs représentants. Il comprend

également trois personnalités

désignées par le Ministre des Finances pour leur

compétence dans le domaine économique et financier.

L'Association Professionnelle des Sociétés de

Bourse (APSB), est chargée de veiller au respect par ses membres des

dispositions légales, de les représenter face aux pouvoirs

publics ou tout autre organisme, et d'étudier les questions relatives

à l'exercice de la profession.

Le dépositaire central, Maroc Lear, a pour mission

d'assurer la conservation des valeurs mobilières admises au

régime du compte courant, d'en faciliter la circulation et d'en

simplifier l'administration pour le compte de ses affiliés.

3-Le marché

a-le structure du marché :

La Bourse de Casablanca dispose de deux marchés :

Le marché central : la structure du

marché de la Bourse de Casablanca confère au marché

central un rôle pilote. Ainsi, en dehors des transactions de blocs, toute

transaction sur une valeur mobilière cotée à la Bourse de

Casablanca doit passer par le marché central. De ce fait, le

système de négociation de la Bourse de Casablanca est celui d'un

marché centralisé gouverné par les ordres et animé

par les sociétés de Bourse.

Le marché de blocs : en raison de

l'absence de contrepartie suffisante sur la feuille de marché au moment

où ils sont présentés, certains ordres d'investisseurs

institutionnels, du fait de leur importance, ne peuvent être

exécutés totalement. Ainsi, la Bourse de Casablanca a mis en

place un marché de blocs qui permet la négociation

immédiate de tels ordres à un cours issu du marché.

Les opérations sur le marché de blocs doivent

:

- porter sur un nombre de titres au moins égal à

la taille minimum de bloc (TMB), définie par la Bourse de Casablanca

pour chaque valeur, par référence au volume de transactions

historique ;

- être conclues à un cours inclus dans la

fourchette des prix moyens pondérés (FMP) issue de la feuille de

marché. La FMP de chaque valeur est calculée automatiquement en

temps réel tout au long de la séance en continu.

Notons que depuis Avril 2001, les procédures de

déclaration des transactions du marché de blocs sont totalement

automatisées.

Cette architecture, liée au nouveau système de

cotation électronique, représente la solution aux imperfections

qui caractérisaient la précédente organisation du

marché (marché des cessions directes et marché

officiel).

C'est le « Règlement Général »

de la Bourse de Casablanca qui précise les règles de

fonctionnement des marchés. Il a une force de loi et donc opposable aux

tiers.

Le système de cotation électronique La migration

de la cotation à la criée vers la cotation électronique a

eu lieu entre le 4 mars 1997 et le 15 juin 1998. Aujourd'hui toutes les valeurs

mobilières cotées à la Bourse de Casablanca sont

négociées sur le système de cotation électronique

à partir des stations de négociation mises à la

disposition des sociétés de Bourse.

b-Le system de cotation

électronique

La migration de la cotation à la criée vers la

cotation électronique a eu lieu entre le 4 mars 1997 et le 15 juin 1998.

Aujourd'hui toutes les valeurs mobilières cotées à la

Bourse de Casablanca sont négociées sur le système de

cotation électronique à partir des stations de négociation

mises à la disposition des sociétés de Bourse.

Les ordres saisis par les négociateurs sont

automatiquement classés par limite de cours et par ordre chronologique

de leur introduction sur ce qu'il est convenu d'appeler une « feuille de

marché».

L'exécution des ordres se fait par l'application de

deux règles de priorité :

- par le prix, tout d'abord;

- par le temps, ensuite. Deux ordres de même sens

à même limite sont exécutés suivant leur ordre de

saisie.

c-Les méthodes de cotation

Sur le marché central, les valeurs mobilières

sont classées, en fonction de leur liquidité, en trois

catégories :

- les valeurs les moins liquides sont cotées au fixing

(un seul cours par séance)

- les valeurs moyennement liquides sont cotées au

multifixing (2 fixing par séance)

- les valeurs les plus liquides sont cotées en

continu.

La séance de Bourse des valeurs cotées

au fixing :

la pré-ouverture :

Les ordres s'accumulent sur la feuille de marché sans

qu'aucune transaction n'intervienne;

l'ouverture :

En fonction des ordres présents sur la feuille de

marché, le système électronique calcule un prix

d'équilibre ou «prix de fixing «, qui permet

l'échange du plus grand nombre de titres.

La séance de Bourse des valeurs cotées

au multifixing :

C'est la même méthode de cotation que le fixing.

A la seule différence que dans le multifixing, il y a deux ouvertures,

ce qui veut dire l'existence de deux fixing par séance.

La séance de Bourse des valeurs cotées

en continu :

la pré-ouverture:

Les ordres s'accumulent sur la feuille de marché sans

qu'aucune transaction n'intervienne;

l'ouverture:

En fonction des ordres présents sur la feuille de

marché, le système électronique calcule un prix

d'équilibre ou cours d'ouverture, qui permet l'échange du plus

grand nombre de titres .

la séance du continu

Le marché fonctionne en continu. De ce fait,

l'introduction d'un nouvel ordre peut provoquer immédiatement une ou

plusieurs transactions.

Le 15 août 2000, la Bourse de Casablanca a mis en place

un fixing de clôture qui est programmé avec une période de

pré-clôture de cinq minutes pendant laquelle les

négociateurs peuvent introduire, modifier ou annuler les ordres dans le

système de cotation sans provoquer de transactions.

Ce cours de clôture est déterminé comme

suit :

· En cas de cotation, le cours traité, lors du

fixing de clôture, est retenu comme cours de clôture.

· En cas de réservation ou de non-cotation,

à l'issue du fixing de clôture, le cours retenu est celui de la

dernière transaction.

Le système de cotation électronique nourrit

automatiquement un système de diffusion. Les rediffuseurs

reçoivent en temps réel un ensemble de données de

marché (heure, cours, nombre de titres échangés...) telles

qu'elles figurent sur les écrans des négociateurs.

D-La surveillance et le pilotage du

marché

La cellule de surveillance au sein du département

cotation et compensation de la Bourse de Casablanca opère un

contrôle strict des transactions. Elle est ainsi habilitée, si

elle l'estime nécessaire pour l'intérêt du marché,

à suspendre provisoirement les transactions sur une valeur.

La variation maximale, autorisée par la Bourse de

Casablanca, au cours d'une même séance est de 6 %.

e-Le dénouement des transactions

A partir du 14 mai 2001, le délai de dénouement

théorique est de J+3 au lieu de J+5 à partir de la date de

négociation J.

4-Le marché des

actions :

a :Les critères d'admission à la

cote

La cote de la Bourse de Casablanca est composée de 3

compartiments. Pour être cotées sur l'un de ces trois

marchés, les sociétés doivent impérativement

respecter les critères définis par la loi.

(1) En 2000, la Bourse de Casablanca a créé un

troisième compartiment, le Nouveau Marché, dédié

aux PME-PMI à fort potentiel de croissance dont les conditions sont :

· Réaliser une augmentation de capital portant

sur un minimum de 3 millions de dirhams au moment de l'introduction

· S'engager à présenter une convention

de 5 ans prévoyant notamment les obligations relatives aux conditions de

préparation des documents d'information ;

· Diffuser au public 40 % du capital social, dont au

moins la moitié doit provenir de l'augmentation du capital sus

visée.

(2) Sauf pour les personnes morales concessionnaires ou

gérantes d'un service public auxquelles est demandée la

certification de un ou deux exercices.

B :Les introductions depuis 1993

Seulement deux sociétés ont été

introduites à la cote en l'an 2001, il s'agit de UNIMER et de IB

MAROC.Com.

Par son introduction en Bourse, IB Maroc.Com a inauguré

le « Nouveau Marché » de la Bourse de Casablanca et un nouveau

secteur à la cote; celui des Technologies de l'Information.

Aucune valeur n'a été radiée de la cote

durant l'année 2001. Cependant la valeur Général Tire a

été suspendue de cotation suite à une décision du

Conseil Déontologique des Valeurs Mobilières (CDVM), et ce depuis

le 05 janvier 2001.

C :Les indices boursiers

Le MASI Flottant (Moroccan All Shares Index) est un indice

large, calculé sur la base de la capitalisation flottante. Il est

composé de toutes les valeurs de type "actions" cotées à

la Bourse de Casablanca et reflète l'évolution du marché

boursier dans son ensemble.

Le MADEX Flottant (Moroccan Most Active Shares Index) est un

indice compact, calculé sur la base de la capitalisation flottante. Il

intègre les valeurs les plus actives de la cote en terme de

liquidité mesurée sur le semestre précédent. Le

MADEX Flottant est un instrument particulièrement adapté

à la gestion de portefeuille.

Au 31 décembre 2005, les principaux indicateurs de la

Bourse de Casablanca reflètent une notable amélioration. Le MASI

Flottant et le MADEX Flottant ont enregistré, respectivement, une

hausse annuelle de 22,49% et 23,75% pour s'établir à 5 539,13

points et 4 358,87 points.

CONCLUSION DE LA PREMIERE CHAPITRE

Durant la période antérieur à la reforme

boursière , la BVC était un club réservé à

quelque initiés.

Promo, le marché se caractérisait par

l'étroitesse en raison de la faiblesse de la capitalisation

boursière rapportée au PIB (7% en 1992) ,c'était un

marché peut liquide du fait de l'inexistence de flottant. La faiblesse

des indicateurs boursière trouvait son origine dans la passivité

de l'intermédiation boursière, le caractère familial des

E/ses marocaines et le désintéressement des investisseurs qui

privilégiaient des placements concurrents, notamment l'immobilier.

Pour accompagner le processus de privatisation , la BVC a

connu la refonte de ses structures grâce à la promulgation des

textes du 21 septembre 1993 qui ont été complété

par la loi n°34-96 et la loi n°35-96. La finalité de cette

réforme est de faire tendre le marché financier vers l'efficience

. A vrai dire, la place boursière casablancaise ne fait que ses premiers

pas pour relever ce défit.

Deux facteurs principaux interviennent pour expliquer le

déficit actuel constate sur le plan de l'efficience du marché

financier :

Ø La faiblesse culture boursière fait que les

sociétés cotées se limitent au strict minimum en

matière de diffusion de l'information ce qui sert pas la transparence du

marché . Il en résulte aussi une certaine réticence des

E/ses cotables à accéder à la cotation .

Ø En attendant l'approbation du règlement

général de la bourse , le marché des cessions directes

continue à fonctionner faussant, le jeu de la vérité des

cours boursières.

Dans ce contexte, les sociétés de bourse tirent

le marché vers l'efficience en produisant et en diffusant de

l'information sur les sociétés cotés. De leur coté,

les OPCVM réclament de l'information et cherchent à fructifier

leur portefeuille contribuant ainsi à la liquidité du

marché.

Il faut dire aussi que la modernisation de la bourse est

entravée par le retard causé par l'entrée en service du

dépositaire central à un moment ou l'ancien régime de

conversation des titres atteint un seuil critique dans les départements

titre des banques commerciales , ajoutons à cela que l'insuffisance des

ressources humaines et financières du CDVM ne lui permet pas d'assurer

une couverture suffisante du marché .

Pour conclure, il s'agit d'une situation conjoncturelle ou les

autres s'imprègnent progressivement d'une nouvelle culture

financières ou la transparence est une valeur déterminante

Le deuxième chapitre

La réforme boursière

Section I : la litharge de la bourse

avant La décennie 90

Rappelons que le Maroc a institué une bourse (en 1929)

sous forme d'établissement public doté de la personnalité

juridique et de l'autonomie financière d_uis 1996, après qu'elle

ait fonctionné avant l'indépendance sous l'appellation d'office

de cotation des valeurs mobilières. De même que pour permettre une

large diffusion de titre dans le public, et ne pas limiter l'accès du

marché aux seuls intervenants institutionnels (certains organismes

financiers, compagnies d'assurances.. .), il fut crée la même

année, une société nationale d'investissement (SNI) dont

l'objet était d'élargir le marché boursier par des

émissions diverses.

Le Maroc a en outre inscrit le développement des

valeurs mobilières parmi les diverses mesures de promotion de

l'épargne de puis le plan quinquennal 1968-72 Déjà, et

ceci n'a cessé d'être souligné dans les documents des plans

ultérieurs.

Le développement de ce marché a cependant

souvent été assimilé à, un effort tenant aux

simples mesures «d'ordre institutionnel, réglementaire ou

simplement pratique », tel que l'information des actionnaires, la

radiation des affaires mal gérées, l'introduction grandes

affaires commerciales, industrielles bancaires d'assurances, l'incitation

à l'augmentation de capital lors des opérations de marocanisation

de 1973 au lieu de la simple vente des titres existants à

l'époque... etc.

Mais quel est le bilan d'un quart de siècle de

fonctionnement de cette institution?

L'examen du chiffre d'affaires de la bourse

révèle sa faiblesse et sa très lent progression ce qui

exprime sa place marginale dans le financement de l'économie

malgré les Voeux des plans. Ce chiffre d'affaires a certes connu

quelques améliorations à l'occasion des opérations de

marocanisation consécutives au dahir de 1973, mais il s'est

dégradé fortement jusqu'aux années 80 où

l'introduction à la cote des emprunts nationaux lui a apporté

quelque vigueur. On a pu dire que ces emprunts nationaux faisaient les «

beaux jours» de la bourse de Casablanca.

|

Evolution de CA de la bourse (millions de DR)

|

|

|

Années CA

|

Années CA

|

Années CA

|

|

1966

|

20

|

1975

|

212

|

1984

|

152

|

|

1967

|

23

|

1976

|

192

|

1985

|

223

|

|

1968

|

33

|

1977

|

174

|

1986

|

317

|

|

1969

|

53

|

1978

|

107

|

1987

|

396

|

|

1970

|

50

|

1979

|

202

|

1988

|

653

|

|

1971

|

63

|

1980

|

168

|

1989

|

672

|

|

1972

|

108

|

1981

|

111

|

1990

|

1806

|

|

1973

|

117

|

1982

|

86

|

1991

|

1200

|

|

1974

|

193

|

1983

|

146

|

1992

|

1052

|

|

|

|

|

1993

|

4870

|

il a faillé attendre 1990 et surtout 1993 pour voir le

chiffre d'affaire connaître un véritable essor dû d'abord au

mouvement d'augmentations de capital de la part d'un certain nombre de banques

(1990) puis aux premières privatisation set à l'importance

réforme de septembre 1993.

Mais quoi qu'il en soit le meilleur score du chiffre

d'affaires ne représente encore qu l'équivalent d'une ou deux

journées de transactions dans en bourse telle que celle de Taiwan par

exemple.

Par ailleurs, lorsqu'on oriente l'observation vers le

marché des actions « qui démurer marché officiel et

authentique de la bourse, c'est-à-dire le marché où

l'offre et la Demande s'affrontement librement aucune contraint pour

déterminer à la fois le cours du jours et les quantités

à échangés, »on s'aperçoit que durant plus

d'une décennie et jusqu'en 1983, le marche des actions n'a

enregistré que des baisse successives. En 1986 le total des actions

inscrites à la cote ne dépassait pas 24.5 millions de DHS. Il a

fallu attendre le 1991pour le voir réaliser un bond annuelle de

45.5%passant à 57.2 millions de DHS, ce qui coïncidait avec les

augmentations de capital de certains grande groupes financiers.

Quoi qu'il en soit lorsqu'on rapport le chiffre totale de la

bourse volume de la FBCF et pour un exercice aussi animé que celui de

1990 par exemple, on relève l'extrême modestie de la contribution

de cette institution au financement de l'investissement au Maroc (3.4 %).

Pour ce qui est des caractéristiques de l'offre et de

la demande au sein de la bourse, on peut relever un phénomène de

concentration qui reflète la polarité de la marche et sui ajoute

à son exiguïté.

Au niveau de l'offre, on constat que les douze

premières valeurs représentaient plus de 80%

Des émissions totales de valeurs a revenu variable en

1983 et 95% en 1990.

De même que le nombre sociétés

cotées qui était de 1967 n'a cessé de se transformer en

peau de chagrin; 80 sociétés en 1983 puis 76 en en 1986 et en

1991. Il existait pourtant 14.000 sociétés patentées en

1986 par exemple 60%sont déclarées bénéficiaires.

Ce phénomène confirme par la rareté des introductions

nouvelles qui laissent écouler parfois plusieurs années avant de

se manifester. Nous avions poUffant évoqué le nombre de

sociétés dans les nouveaux pays industriels d'Asie du sud est

tels que la Corée du sud, le malaise (282). La Thaïlande (214) ou

Taiwan (200sociétés).

Au niveau de la demande la concentration provient à la

fois de la prépondérance des investisseurs institutionnels, et du

phénomène des sessions directes entre partenaires de même

groupes. Comme le soulignent les rapports de la bourse; plusieurs

opérations sont réalisées entre partenaires d'un

même groupe au sein d'un même établissement bancaire, afin

d'éviter soit la dispersion de gros paquets de titres, soit leur

éparpillement.

Quand on s'intéresse à la capitalisation

boursière, (c.à.d la somme de toutes les valeurs

boursières des sociétés cotées (nombre d'actions

multiplié par le cours de l'action). l'introduction la cote officielle,

de nouvelles sociétés et/ou l'augmentation des cours accroissent

la capitalisation boursier.) en comparaison avec d'autres bourses

étrangères, il est possible de l'évaluer à moins de

0.5milliards en 1988 puis à 1.42 milliards en 1991 et enfin a 2.6

milliards de dollars en 1993 , et on mesure de boom réalisé ces

toutes dernières années. Mais comparée à celle de

Malaisie par exemple, cette capitalisation reste quant même 24 fois moins

important.

Comment alors expliquer, cette médiocrité des

résultant de notre marché boursier?

Beaucoup d'observateurs et de rapports officiels ne

s'attachaient et ne s'attachent qu'à l'aspect réglementaire qui

pourtant n'est qu'un élément parmi d'autres. on invoque

habituellement:

- le vieillissement des textes législatifs «

certains datent de la loi française de 1867 »

- Toujours dans le domaine de la législation,

l'actionnaire n'était pas suffisamment protégé, son droit

à l'information sur la société dont il porte le titre

n'était pas garanti. Ajouter à cela le manque de protection de

l'actionnaire minoritaire dans le droit commercial marocain.

- Le caractère familial de l'E/se qui refusent de se

faire introduire en bourse pour des considération liées au

protection capital.

Par ailleurs l'intermédiation au sein de la bourse

était réglementée de t-elle façon que ce sont douze

banques qui monopolisaient l'activité. or les banques ne sont pas les

mieux placées pour inciter les E/se et les particuliers à la

cotation et au placement

Ceci étant, ce sont là des explications qui

étaient attachées au domaine strictement réglementaire et

organisationnel; elles sont certes primordiales, mais un autre facteur à

notre avis fondamental qui ne doit jamais être perdu de vue surtout pour

l'avenir c'est la rentabilité du marché qui est liée

étroitement au tissu productif national

la rentabilité: raison d'être d'une

bourse

Nous estimons que la véritable incitation aux

placements financières est d'abord la rentabilité des titres

proposes aux épargnants, comparativement aux autres possibilités

d'emploi de fonds, n'est-ce pas là le fondement même et la raison

d'être du marché financier? (12)

Aucuns s'exclameront: peut on concevoir un marché

boursier sans structures productives permissives de sa viabilité et de

sa croissance?

Nous estimons qu'il existe un lieu étroit entre la

rentabilité boursiers et le tissu économique, lien

reflété fidèlement par la bourse qui est un

véritable baromètre de l'activité économique.

En effet, l'action de l'une des deux variables se

répercute sur l'autre et celles aboutissent ensemble à la

transformation de la physionomie à la fois du marché financier et

de l'activité économique.

aussi, le tissu productif qui est certes le véritable

déterminant de l'activité du marché des valeurs

mobilières pouvant favoriser son développement ou s'y opposer,

peut être néanmoins influencé par la rentabilité de

ce même marché.

Ainsi, l'accroissement du rendement moyen de ce marche parait

être une condition de son animation et par là même un moyen

d'action puissant sur l'activité et les structures productives .

En effet, lorsque une économie et

caractérisé par une désarticulation importante,

s'exprimant par l'existence de branche d'activité à taux de

profits excédent largement le taux de profit moyen de l'économie,

il est tout à fait naturel que l'épargne se dirige vers ces

branches plutôt qui vers le placement en bourse, surtout lorsque ce

dernier ne compense pas les pertes en capital dues à l'inflation par

exemple ou aux frais d'information intérêts aux interventions

boursiers.

En définitive la rentabilité des titres

constitue le fondement si non la raison d'être du marché des

valeurs mobiliers sa faiblesse par rapport à d'autres

possibilités de placement conduit au déclin de l'épargne

drainée vers cette institution. Ceci nous amènent directement

à nous interroger et analyser la rentabilité de la

bourse au Maroc et les possibilités d'actions sur les

structures productives.

Ainsi, si l'on examine le taux de rendement moyen de la

bourse, on peut remarquer qu'il a très pu progressé restant

inférieur à 7% jusqu'en 1981 et ne dépassant pas 4.35% en

1991.

Il y a certes diverses manières de calculer le taux de

rendements d'un portefeuille mais le cas général qui s'applique

à l'épargnant ordinaire n'ayant bénéficié

d'aucune circonstance particulière reste la référence en

matière d'analyse.

Or, au moment ou les taux de rendement sont très

modestes les taux d'inflation apparaissent parallèlement à des

niveaux très élevés les rendant souvent négatifs

(cf. tableau ci après),

L'inflation n'est cependant pas le seul facteur qui entrave le

placement en bourse, le « sacro-saint placement pierre» ou

l'immobilier en général, ainsi l'attraction qu'exerce le

métal en tant que valeur refuge particulièrement dans notre

contexte culturel traditionaliste sont des facteurs qui exercent une influence

considérable sur le comportement de l'épargnant.

|

Evolution du rendement de la bourse de Casablanca

comparé à l'évolution des rendements

d'autres

placements

|

|

années

|

CA de la bourse

En millions de DH

|

Taux de rendement

Moyen de la bourse

|

Taux d'inflation

|

Rendement mobilier

|

Taux d'intérêt des dépots bancaires

(2)

|

|

Détail

|

Gros

|

(1)

|

Taux de progression annuel

|

|

1973

|

117

|

6.28

|

4.1

|

|

550

|

22.2%

|

3

|

|

1974

|

193

|

6.87

|

14.4

|

|

700

|

27.3%

|

3

|

|

1975

|

212

|

6.21

|

7.9

|

|

900

|

28.6%

|

3.5

|

|

1976

|

182

|

6.51

|

8.6

|

|

1100

|

22.2%

|

3.5

|

|

1977

|

174

|

6.31

|

12.5

|

|

1400

|

27.3%

|

3.5

|

|

1978

|

107

|

6.59

|

9.7

|

|

2000

|

42.9%

|

4.5

|

|

1979

|

202

|

6.97

|

8.3

|

|

2000

|

25%

|

4.5

|

|

1980

|

168

|

6.95

|

9.4

|

|

2500

|

25%

|

4.5

|

|

1981

|

111

|

8.32

|

12.5

|

|

-

|

-

|

8.5

|

|

1982

|

86

|

10.18

|

10.5

|

|

-

|

-

|

8.5

|

|

1983

|

146

|

9096

|

6.2

|

|

-

|

-

|

8.5

|

|

1985

|

223

|

8.63

|

7.7

|

|

-

|

-

|

8.5 min

|

|

1987

|

396

|

9.08

|

2.8

|

|

-

|

-

|

8.5 min

|

|

1989

|

672

|

6.88

|

3.1

|

|

-

|

-

|

8.5 min

|

|

1990

|

1806

|

5.82

|

6.7

|

|

-

|

-

|

8.5 min

|

|

1991

|

1200

|

4.35

|

8.2

|

|

-

|

-

|

8.5 min

|

|

|

|

|

|

|

|

|

|

|

(1) Prix en DH, attente par le m en zone immeuble à

Casablanca, rapports du CIH

|

|

|

(2) Taux d'intérêt créditeurs pour un

simple compte à terme ou bon de caisse à 6 mois jusqu'au 1/1/8 3

mois seulement depuis cette datte.

|

Ainsi, si l'on retient le prix atteint par le mètre

carré de terrain en zone immeuble, dans en milieu urbain comme

Casablanca, on s'aperçoit que depuis 1973, le taux de progression de ces

prix reflète une spéculation effrénée que

connaît le secteur, et 0 mesure l'attraction que peut exercer

l'immobilier sur l'épargne disponible.

Si l'on compare le taux de rendement boursier aux taux

d'intérêt des dépôts bancaires à termes, on

constate que de simple bons de caisse à 6 mois ou même 3 mois

auprès du système bancaire était rémunères

à un taux supérieur à celui précité.

Souligner également que les dépôts bancaire sont attrayants

non seulement pour leur niveau de rémunération mais

également pour l'absence de risque et de frais d'information qu'implique

le placement boursier.

en définitive, sur un plan général, on

peut soutenir que l'activité du marché boursier est

conditionnée dans une large mesure par la rentabilité des titres

restés, comparativement aux différentes possibilités de

placement dans l'économie voyons alors les rapports de la

réformes boursiers de 1993.

Section II : les axes de la réforme

boursière

Si l'économie marocaine reste fortement

intermédiée, comme à l'heure actuelle, le système

bancaire ne pourra, à lui seul financer un taux de croissance

suffisamment fort pour relever les défis liés à

l'ouverture des frontières prévus pour l'an 2010.a ce titre, le

président du groupement professionnel des banques du Maroc, m ottoman

benjelloune, précise le contexte général de la

réforme boursière: «une économie saine qui autorise

une croissance régulière, soutenue et non inflationniste, est une

économie ou l'investissement est financé par l'épargne et

non pays systématiquement par la création monétaire. En

d'autre termes, l'E/se doit pouvoir, pour se financer, ne pas devoir

nécessairement avoir recours aux crédits bancaires...» Il

est claire que la réforme boursière vise à promouvoir le

financement corporatif en faisant sortir la BVC de sa léthargie et en la

faisant évoluer progressivement vers une plus grande efficience

L'efficience du marché boursier s'apparente au

marché de la concurrence « pure et parfaite» ou les prix

reflètent, à tout moment, les conséquences des

événements antérieurs et des anticipations sur le futur. A

cet effet, deux conditions sont considérées comme étant

déterminantes pour qualifier un marché d'efficient, à

savoir: la disponibilité de l'information et l'atomicité de

l'offre et de la demande. «La première est l'exigence que toute

information pertinente soit disponible gratuitement pour tous les participants

au marché. la seconde est que ceux-ci soient en nombre

élevé et en compétition active pour la réalisation

de profits, de telle sorte qu'aucun d'entre eux ne puisse à la seul

influer sur le niveau des prix qui se formeront sur le marché ».

Paragraphe I : les nouvelles autorités du

marché

Le contrôle du marché est exercé de deux

manières. Il y a, d'une part, le contrôle de la bonne fin des

opérations lequel relève du champ de compétence de la

société de la bourse des valeurs de Casablanca (SBVC). D'autre

part, le conseil déontologique des valeurs mobilières (CDVM)

intervient pour assurer la protection. De l'épargne investie en bourse

mais rien ne l'empêche de veiller à la bonne fin des

opérations.

l-la mission de la SBVC :

La SBVC est une société anonyme de droit

privé dont le capital est entièrement et parts égales,

détenu par les 13 sociétés de bourse agrées. Ses

activités sont régies par les statues et le cahier des charges

qui ont été approuvés par le ministre des finances

respectivement le 08/1/95 et le 02/08/95. Instituée par le dahir partant

loi nol-93-211, elle a pour mission de contrôler la

régularité des opérations d'intermédiation

boursière et de prononcer l'introduction des sociétés en

bourse ainsi que leur radiation.

en vertu de l'article 12 ter de la loi 34-96, la SBVC (ou

société gestionnaire) « est habilitée à

prendre toutes les dispositions utiles à la sécurité du

marché et à intervenir à ce titre tant auprès des

sociétés de bourse qu'auprès des opérateurs ».

Selon le même article, elle est tenue d'informer le CDVM de toutes les

infractions constatées pendant l'exercice de son contrôle.

Concernant l'admission des valeurs mobilières à

la cote, les personnes morales privées doivent, selon les compartiments,

remplir des conditions définies par la loi. Le dahir pourtant loi

nOI-93211définit celles qui se rapportent au premier compartiment alors

que la loi no34-96, modificative de ce même dahir, précise celles

ayant trait au deuxième compartiment .

Pour ce qui est de la radiation de la cote, la demande peut

émaner de la société concernée ou du CDVM. A la

suite de quoi, le SBVC procède à la radiation qui peut être

motivée par trois types de motifs:

- le non respect des conditions d'admission en bourse;

- la faiblesse du volume des transactions en valeur et en

nombre de jours;

- la discontinuité de la distribution des

dividendes.

Concernant les titres de créances négociables

émis ou garantis par l'état et ceux émis par les

collectivités locales, ils ne sont assortis d'aucune condition.

Tableau : conditions d'introduction en bourse

|

Compartiments

Conditions

|

Premier compartiment

|

Deuxième Compartiment

|

|

*Titre de capital négociables

1-Capital minimum

libéré

2-certification des comptes

3-Flottant minimum

|

15 millions DH

3 Derniers exercices 20%

|

10 millions DH

3 Derniers exercices 15%

|

|

*Titres de créance négociables

1-Emprunt

minimum

2-Certification des comptes

|

20 Millions

3 Derniers exercices

|

10 Millions

3 Derniers exercices

|

II-La mission du CDVM :

Agissant sous la tutelle du ministère des finances, le

CDVM est un établissement public qui est dote de la personnalité

morale et de l'autonomie financière, les attributions qui lui sont

dévolues par la loi

En font une autorité de surveillance du marché

(watchdog) et une structure dédiée à la protection de

l'épargne investie en valeurs mobilières. Institué par le

dahir portant loi nol-93-212, le CDVM intervient, notamment, pour :

- veiller à ce que les sociétés

cotées en bourse diffusent, dans les trois mois qui suivent chaque

semestre de l'exercice, les informations requises portant sur

le chiffre d'affaires et le bilan.

- en quêter auprès de toutes

société cotée en bourse pour vérifier

l'authenticité des informations communiquées;

-viser les notices d'informations publiées à

l'occasion de l'émission de titres de capital ou de titre de

créance.

Ø -donner son avis sur l'octroi ou le retrait

d'agrément aux sociétés de bourse et aux OPCVM

Ø -proposer des textes de loi au ministre des

finances.

Ø contrôler les sociétés de bourse

et les OPCVM notamment, sur le plan du respect des règles

prudentielles.

Ø saisir le procureur du roi des infractions

relevées.

Ø -demander la radiation d'une société de

la cote.

Il est clair que le marché boursier a besoin, pour son

développement, de la diffusion régulière et abondante

d'une information sincère et pertinente. En plus de la liquidité

et du rendement des titres cotés, la transparence est une condition

obligatoire pour assurer le fonctionnement des marchés financiers.

En vue de renforcer cette transparence de manière

à ce que les cours reflètent les performances des E/ses, le CDVM

a amélioré le dispositif réglementaire en publiant trois

circulaire no06/97 relative à l'information privilégiée et

la circulaire 07/97 relative à l'information fausse ou trompeuse. La

circulaire sur la manipulation des cours est, au mois de novembre 1997, en

cours d'élaboration.

l'article 18 du dahir portant loi nol-93-212 exhorte les

Stés cotées à veiller à la publication des

informations importantes correspondant à tous les fais saillants

intervenant dans leurs situations commerciales, techniques et

financières,.. .et pourrant avoir une influence sur les cours en bourse

de titre. Le manquement aux disposions de cet article est sanctionné par

une amende (article 10 de la circulaire no05/97).

Explicités respectivement par les circulaires no06/97,

et no07/97, les articles 25 et 26 du même dahir condamnent l'exploitation

de l'information privilégiée (délit d'initié) et la

diffusion dans le public d'informations trompeuses en prévoyant le

paiement d'amende et/ou l'emprisonnement.

Les présentes circulaires s'inscrivent dans un cadre

déontologique qui a été défini par le CDVM au moyen

de plusieurs codes dont les destinataires sont les membres du conseil

d'administration et le personnel de SBVC les sociétés de bourses,

les OPCVM, les cotées et le CDVM, ces codes déontologiques

avisent à imposer aux intéressés des règles de

bonne conduite compatibles avec les exigences d'un marché

transparent.

Sur le plan logistique, les conditions de contrôle du

CDVM se sont améliorées grâce à sa connexion, vis un

modem, à la platée forme électronique de la SBVC. Il est,

désormais, en mesure d'accéder directement aux données

détaillées sur les cours et les quantités traitées

en temps réel. De ce fait, l'outil informatique permet de

déceler, sur la base d'un historique détaillé, les

transactions douteuses avant d'engager une enquête.

Malgré les progrès réalisés sur le

plan réglementaire et sur le plan logistique, l'évolution du

marché vers l'efficience se heurte à un certain à un

certain nombre de contraintes d'abord, les sociétés cotées

Appliquent de façon restrictive la loi en « sin »informant que

deux fois par an. En suite, l'offre et la demande ne reflètent pas la

vérité des prix en raison de la prépondérance des

cessions directes. En fin, l'essentiel de la liquidité du marché

est le fait du dynamisme d'un nombre réduit des sociétés

cotées.

Il est clair que la mission du CDVM est délicote dans

un contexte où la bourse des valeurs de Casablanca vit une mutation

importante. D'une part, l'application stricte et rigoureuse des textes de loi

ne peut que faire déserter les E/se citées et parer celles qui

souhaitent accéder à la cotation. D'autre part, le

déploiement de l'instrumentation juridique exige des moyens humains et

financiers que le jeune conseil n'a pas, le renforcement des effectifs et la

valorisation des ressources humaines ainsi que l'augmentation des moyens

financiers constituent des conditions sine qu a non pour hisser ce conseil au

niveau d'un véritable watchdog .

A coté de la mise en place des nouvelles

autorités de la marche financière, la réforme a

également prévu la professionnalisation de

l'intermédiation boursière.

|