|

Remerciement

Je tiens particulièrement à témoigner ma

profonde gratitude à Mr Achibane Mustapha pour sa disponibilité,

son aide, ses conseils précieux, ses critiques constructives, ses

explications et suggestions pertinentes et pour m'avoir tant encouragé

à faire de la recherche scientifique. Ainsi que monsieur le doyen et

l'état éducative de l'université.

Mes remerciements s'adressent également au directeur de

Banque Al Maghreb pour sa sympathie, sa collaboration et ses encouragements

sincères.

Mes remerciements vont, enfin, à toutes personnes qui

ont contribué à la réalisation de ce travail y compris les

membres de ma famille respective.

« N'allez pas où le chemin peut mener,

allez là où il n'y a pas de chemin et laissez une

trace »

EMERSON Ralph Waldo

Sommaire

Chapitre I : Du financement indirect vers le

financement direct au

Maroc..............................................................................................5

Section I : le passage du financement indirect au

financement direct au Maroc...5

Section II : les caractéristiques du financement par

le marché.........................11

Chapitre II : La libéralisation du

marché financier marocain et la refonte du système

bancaire.........................................................................................17

Section I : la libéralisation du marché

financier marocain...............................17

Section II : la refonte du système

bancaire...................................................20

Chapitre III : L'activité sur le

marché financier marocain et son impact sur l'intermédiation

bancaire.............................................30

Section I : le placement sur le marché financier

marocain et son impact sur les dépôts

bancaires.......................................................................................30

Section II : Le financement de

l'économie marocaine par le marché financier et son impact

sur le financement

intermédié.....................................................37

Annexes..................................................................................................46

Bibliographie..........................................................................................50

Table des

matières...................................................................................52

Introduction

générale

Le marché financier occupe une place de plus en plus

croissante dans notre économie. Pas une semaine sans que la presse

n'évoque la progression de tel ou tel indice boursier. Pas un mois sans

l'annonce de l'introduction en bourse de telle ou telle entreprise.

Ces manifestations mènent à

réfléchir sur la cause de ce recours accru au marché

financier qui a vu le jour en 1929, mais sa participation effective à

mobiliser l'épargne et sa contribution réelle au financement de

l'économie ne commence à prendre de l'ampleur qu'à partir

de 1993, date à laquelle le cadre réglementaire a

été réformé.

Cette réorganisation du cadre juridique

régissant le marché financier qui a été

accompagnée d'une réforme du système bancaire, est survenu

suite à des dysfonctionnements au niveau du système financier

marocain qui s'est retrouvé paralysé et inapte à

remplir ses fonctions au sein de l'économie à cause de

l'intervention excessive de l'Etat. D'où la nécessité

d'une libéralisation financière dans le cadre d'un plan

d'ajustement structurel recommandé par la banque mondiale et le fond

monétaire internationale au début des années 80.

La libéralisation du marché financier, par la

mise en place de mécanismes institutionnelles et juridiques, a

été accompagnée d'une libéralisation de

l'activité bancaire par le désencadrement de crédit, la

libéralisation des taux d'intérêt et la suppression des

emplois obligatoires.

Ces réformes ont permis d'élargir les canaux de

collecte de l'épargne et de diversifier les sources de financements

disponibles aux investisseurs et aux entreprises, mais aussi elles ont

renforcé la position du marché financier dans le but de

contrebalancer le monopole bancaire et permettre un passage d'une

économie d'endettement à une économie de marché.

Ceci nous amène à analyser l'activité sur

le marché financier et vérifier, par rapport à

l'activité bancaire, l'ampleur de la contribution du premier dans le

financement de l'économie et la collecte de l'épargne, et son

impact sur l'intermédiation bancaire.

Afin de mieux cerner les différents cotés du

sujet, un premier chapitre sera consacré aux motivations de la

libéralisation du marché financier marocain ainsi que ses

conditions et surtout ses avantages.

Un deuxième chapitre s'attache à décrire

le processus de libéralisation financière au Maroc, en passant en

revue les mécanismes institutionnels qui ont été mis en

oeuvre pour élargir et approfondir la structure du marché

financier, et améliorer son efficacité, ainsi que la refonte du

système bancaire.

Enfin, et dans le but de mesurer la place qu'occupe le

marché financier dans l'économie et la nature de sa relation avec

le secteur bancaire, on procédera, dans un troisième chapitre,

à l'analyse de l'activité au sein du marché financier par

rapport à celle du secteur bancaire, afin de mesurer l'impact de l'une

sur l'autre, en terme de collecte de l'épargne et de financement de

l'économie.

Chapitre I :

Du financement indirect vers le financement direct au

Maroc

Au lendemain de l'indépendance, les pouvoirs publics

marocains ont constaté la fragilité de l'économie

marocaine et son manque de compétitivité.

En l'absence d'un tissu industriel et d'une classe

d'entrepreneur leader en matière d'investissement, l'Etat marocain a

pris en main l'ensemble des activités de relance économique en

procédant à des investissements d'envergure visant

l'infrastructure et l'industrialisation.

L'ensemble de ces investissements nécessitait des fonds

importants que l'Etat ne cessait d'absorber du système financier

national et international, privant, ainsi, le secteur privé des

ressources nécessaire pour son développement et augmentant la

dette extérieure qui a atteint un niveau critique. Au début des

années 80, le Maroc s'est retrouvé incapable de rembourser ses

dettes. Alors, un plan d'ajustement a été mis en place en

collaboration avec la Banque Mondiale et le Fonds Monétaire

Internationale.

Ce plan exigeait le désengagement de l'Etat de

l'économie et sa libéralisation. Une telle mesure impose ;

par conséquent, la libéralisation du système financier et

l'instauration des mécanismes de marché dans le cadre d'une

concurrence pure et parfaite. Ce modèle a été une issue de

secours pour de nombreux pays et a fait preuve d'efficacité

économique.

Section I : le passage du financement indirect au

financement direct au Maroc.

Après l'indépendance, le Maroc s'est

retrouvé affronté à un nombre de problèmes

auxquels il devait faire face. L'économie

marocaine été sensiblement fragile et dominée

principalement par le secteur primaire. Les autorités publiques ont

procédé alors par la réalisation des investissements

d'envergure, visant le développement de l'économie nationale.

Cependant, Les répercutions des actions entreprises par l'Etat au niveau

du système financier étaient désastreuses. Au début

des années 80, les ressources de l'Etat ont été

épuisées et un programme d'ajustement structurel a

été mis en place.

I. Le système financier marocain de 1956

à 1982 :

Entre 1956 à 1982, la politique économique

adoptée par l'Etat marocain a conduit à un

détournement des ressources financières national du

système financier vers le secteur public, ce qui a mis en péril

la croissance du secteur privé.

1. Aperçu de la situation économique

marocaine au lendemain de l'indépendance :

Au lendemain de l'indépendance en 1956, le Maroc

était dépourvu d'un tissu industriel. Il était à

court d'une véritable classe d'entrepreneurs, ainsi que de capitaux

privés.

Les pouvoirs publics marocains ; tout en ayant conscience

de la fragilité du tissu économique marocain et de son

incapacité à faire face à la concurrence internationale,

ont pris en charge l'ensemble des investissements d'infrastructures et

d'industrialisation. Il était important et crucial de prendre

l'économie nationale en main et la développer à l'abri de

la concurrence étrangère.

Une politique d'import-substitution s'est alors

imposée. Ce choix a été renforcé par les prix de

phosphate et l'abondance des disponibilités monétaires

internationales dans les années 70. Cette politique est fondée

sur le développement des exportations afin de permettre une

intégration dans le marché mondial, tout en veillant sur la

protection de l'économie nationale de la concurrence

étrangère sur son territoire (droits de douane, contrôle de

change...). L'objectif de cette politique était le développement

du tissu économique national et la promotion de la croissance.

Cette orientation suppose une politique interventionniste

de l'état qui se prononcera tuteur sur l'économie, en combinant

les initiatives privées et publiques, avec une prédominance de

l'investissement public.

Il s'agit d'une politique d'expansion qui nécessite une

politique monétaire souple et un déficit budgétaire

important.

A partir d'une perspective générale, la

politique import-substitution a permis de renforcer le tissu industriel, et

dans un sens, l'émergence d'une bourgeoisie nationale dynamique.

Le taux de croissance a atteint un niveau moyen annuel de 7,3

% sur une période de 1973-1977 alors que celui la avait

été relativement modeste depuis l'indépendance, marquant,

ainsi, un succès remarquable de la politique import-substitution1(*). Cependant, ce n'était

pas le cas au niveau du système financier.

2. Les répercutions de la politique

économique sur le système financier :

Cette politique s'est avérée incapable de

générer les moyens de financement nécessaire à la

poursuite des travaux de développement et au remboursement de la dette

extérieur.

Le déficit budgétaire a entraînée

l'Etat marocain dans une attitude d'égoïsme totale en ce qui

concerne les sources de financement. Cette attitude a pris l'aspect d'un

détournement des liquidités disponibles au niveau national du

système bancaire et du marché financier vers l'Etat, au

détriment des entreprises, créateurs de richesses et

d'emplois.

1.1 Les changements au niveau du système

bancaire :

Au lendemain de l'indépendance, le développement

économique du pays s'imposait. L'absence de fonds privés pour ce

faire a amené les pouvoirs publics marocains à entreprendre des

investissements d'envergure.

L'objectif de développement a permis la création

de trois banques de développement spécialisées

contrôlés par l'Etat : la caisse nationale du crédit

agricole (CNCA) qui distribue les crédits aux agriculteurs et aux

entreprises agro-industriels, le crédit immobilier et hôtelier

(CIH) qui finance le logement et l'équipement hôtelier, et la

banque nationale pour le développement économique (BNDE) qui est

chargée de la distribution du crédit aux autres secteurs

d'activité.

Pour assurer le financement de ces institutions, l'Etat

imposait aux banques et aux investisseurs institutionnels de détenir un

portefeuille de bons des banques de développement, ainsi que de bons

d'Etat2(*). Ce dernier

drainait vers lui le maximum de ressources financière, d'où les

difficultés rencontrées par les entreprises pour collecter des

fonds en l'absence de modes de financement alternatifs3(*).

1.2 Les changements au niveau du marché

financier :

Le Maroc a institué, en 1966, une bourse sous forme

d'établissement public doté de la personnalité juridique

et de l'autonomie financière. Aussi, il fut crée une

Société Nationale d'Investissement (SNI) dont l'objet est

l'élargissement du marché par des émissions divers, pour

permettre au grand public d'avoir accès au marché et ne pas le

limiter aux investisseurs institutionnels.

Durant plus de 10 ans et jusqu'à 1983, le marché

des actions n'a enregistré que des baisses successives.

Rapportée aux dépôts bancaires, le

meilleur rapport enregistré par l'épargne financière

été en 1976 et 1978, à hauteur de 23 %. La contribution de

l'épargne financière au financement des investissements

s'établit à 1/6 de leur montant. La faiblesse de la couverture

des investissements par l'épargne financière provenait

principalement de la faiblesse des émissions de valeurs mobiles sur le

marché.

Pour ce qui est de l'offre et la demande, le marché a

été caractérisé par une polarité

provoquée par, la prédominance des émissions du

trésor au sein du marché et des souscriptions de la caisse des

dépôts et des compagnies d'assurances. Ce phénomène

de concentration empêchait l'élargissement du

marché4(*).

L'Etat a avantagé ; fiscalement, les titres qu'il

émet par un niveau de rémunération élevé et

un taux d'imposition faible, ce qui a eu pour conséquence, une

quasi-absence des placements financiers alternatifs5(*).

D'une façon générale, les actions

entreprises par l'Etat l'ont entraînée dans un cercle

vicieux : pour promouvoir la croissance économique, l'Etat

procède à des investissements d'envergure qui nécessitent

des ressources. Ces derniers seront collectés auprès des

institutions financières et auprès du public au détriment

des entreprises. Il en résulte un gaspillage du potentiel de croissance

de celles-ci et un coût en terme de création d'emplois. Donc moins

de revenu pour les ménages et moins de recettes fiscales pour l'Etat. La

rareté des ressources a entraîné une hausse des taux

d'intérêt, et par la suite, le développement des

entreprises s'est retrouvé inhibé.

Ce système, qui a pénalisé la croissance

économique et la croissance des revenus, a pris fin au début des

années 80, quand l'Etat s'est retrouvé incapable de faire face

à ses engagements vis-à-vis de ses créanciers

internationaux. Sa dette extérieure a atteint un niveau d'environ 22

milliards de dollars, le seuil de l'insolvabilité pour le Maroc6(*). C'est alors que la banque

mondiale et le fond monétaire international se sont intervenus avec un

programme d'ajustement structurel.

II. Le programme d'ajustement structurel et les

conditions d'une libéralisation financière

réussite :

Au début des années 80, la dette

extérieure du Maroc a atteint un niveau alarmant. Alors il a

procédé au rééchelonnement de celle-ci en six

accords auprès de ses créanciers. Les accords de

rééchelonnement supposent des engagements en contre partie de la

part du pays demandeur, notamment, un programme d'ajustement structurel

avalisé par le FMI7(*). Ce programme a porté ; entre autres, sur

la libéralisation de l'économie, et en particulier ; sur la

libéralisation financière.

1. les apports du programme d'ajustement

structurel :

Le plan d'ajustement structurel a imposé, depuis le

début des années 80, de fortes contraintes au système

économique et financier marocain. Cependant, il a permis de cerner les

causes de la détérioration de l'économie marocaine et a

proposé des solutions directes aux problèmes qu'elle

confronte.

Ce plan impose la poursuite d'une politique monétaire

restrictive qui aggrave la hausse des taux d'intérêt, mais en

réalité, il s'attaque à la cause essentielle des taux

d'intérêt élevé, il s'agit du déficit

budgétaire.

L'un des plus important apport du PAS concerne la

libéralisation de l'économie marocaine. Elle passe par la

privatisation d'un grand nombre d'entreprises publiques et la rationalisation

de la gestion de celles qui restent publiques. Cette libéralisation se

manifeste, également, par le renforcement des mécanismes du

marché ; suppression du contrôle des prix etc., à

travers une reforme du système fiscale, monétaire et

financier8(*).

La réforme financière porte principalement sur

le mode de fonctionnement du système bancaire, et sur l'organisation du

marché financier afin d'accroître la contribution du financement

désintermédié dans le financement de l'économie

marocaine, avec des conditions avantageuses pour les entreprises. La

réussite de ces réformes nécessite, cependant, qu'elles

remplissent certaines conditions.

2. les conditions d'une libéralisation

financière réussite :

La libéralisation financière doit remplir un

certain nombre de conditions ; d'abord économiques,

réglementaires, institutionnelles et fiscales, pour qu'elle puisse

réussir.

a. Conditions macroéconomiques et

financières :

Des investissements à relancer :

Le marché financier n'est qu'un reflet de la situation

économique du pays. C'est pourquoi il est nécessaire de

promouvoir l'investissement et la croissance, à travers l'encouragement

des investissements privés ; national et international. Le

développement du système financier n'est que la résultante

d'une économie en pleine croissance9(*).

Des agrégats à consolider :

À l'heure de la mondialisation de

l'économie ; et toujours dans le cadre de l'attrait des

investissements national et étranger, la confiance est un facteur

déterminant de l'attractivité d'une économie. Pour ce

faire, l'Etat doit maîtriser les dépenses publiques et

améliorer leurs emplois, et réduire la pression fiscale par

élargissement de l'assiette fiscale en plaçant l'ensemble des

secteurs d'activités au même niveau d'imposition. Cela permettra

une réduction à court terme des taux d'imposition.

L'expérience des pays émergent a montré que la

réduction continue des déficits du secteur publique est un

facteur important de promotion des investissements privés.

Un secteur financier au service de la

croissance :

Il est clair que l'investissement nécessite des modes

de financement divers et adaptés aux besoins des différents

intervenants. D'où la nécessité d'un secteur financier

diversifié et efficient, mais qui présente, avant tout, des

coûts avantageux et compétitifs.

L'ajustement entre le coût du capital et sa

rentabilité, ainsi que les taux de rémunération à

long terme avantageux encouragent les investissements productifs et les

placements à long terme.

Il est à signaler aussi que, parier sur un seul

compartiment du marché et négliger l'autre; comme dans le cas

d'une économie d'endettement, risque de créer des effets

d'étranglement par manque de fluidité au niveau du marché

tout entier. D'où la nécessité de l'unification et la non

fragmentation du marché de capitaux

Enfin, il est important de s'assurer de l'harmonisation des

reformes introduites en terme de programmation et d'ordre

d'exécution.

Une fiscalité incitative :

Le développement du marché des capitaux exige un

alignement des conditions pour l'ensemble des intervenants et une concurrence

loyale entre les différents produits. La différence entre le

traitement fiscale des émissions du secteur privée et celles du

secteur publiques doit être supprimée. L'Etat ne doit pas

édicter les taxes et les impôts sur certaines catégories et

exonérer d'autres partiellement ou complètement.

Cette unification de traitement fiscale a pour objet le

détournement d'une partie de l'épargne publique vers le

marché financier.

En plus, Il ne faut pas assimiler les dépôts a

terme et les placements en valeur mobilières à de la fortune.

Accorder des avantages fiscaux encourage les placements, et le financement par

la bourse10(*).

b. Conditions institutionnels, réglementaires

et politiques :

Cadre juridique à moderniser :

Le système judiciaire marocain est inspiré du

système français et date de la période du protectorat. Le

développement du secteur privé ne peut se faire qu'au sein d'un

environnement institutionnel moderne et adéquat. En plus,

réglementer la concurrence dans une économie libérale

évite que cette économie ne se transforme en jungle où

règne la loi du plus fort.

Structures boursières à

moderniser :

L'objectif du marché financier est de stimuler l'offre

des titres par augmentation de capital et assurer une liquidité minimale

au marché. Mais ceci ne peut être fait qu'avec l'instauration de

mécanismes et règles juridiques visant la garantie de la

transparence et sécurité des transactions et d'informations

fiables.

Une image à défendre :

La stabilité politique constitue un principal facteur

d'attrait d'investissement, tant national q'étranger. La promotion du

Maroc ; en tant qu'un terrain fertile d'investissement et de

rentabilité sécurisé et crédible, lui permettra de

profiter de l'excèdent de liquidités national et

international.

Donc, c'est tout le management de l'Etat qui doit être

amélioré11(*).

L'objectif, au delà de la volonté d'instaurer

les piliers d'une économie libérale, est l'évolution vers

une économie de marché, vu les limites du système de

l'économie d'endettement. Le financement par le marché

présente, d'après l'expérience internationale, les

solutions aux contraintes du financement par endettement.

Section II : les caractéristiques du

financement par le marché

D'après l'expérience internationale dans le

domaine de la libéralisation de l'économie et l'adoption du

financement direct, on a pu dégager de nombreuses améliorations,

que se soit au niveau de l'économie ou bien, au niveau des entreprises,

par rapport à la période qui a précédé cette

libéralisation.

I. Les inconvénients d'un circuit

économique sans marché financier :

Une économie d'endettement, sans marché

financier, ouvre la porte à la monopolisation des ressources de

financement, ce qui pèse lourd sur les entreprises et sur les

établissements de crédits aussi, et limite les choix de

placements.

Ø La banque supporte le quasi totalité du

financement des entreprises. C'est dangereux pour l'entreprise, car monter un

dossier de crédit a des préalables. Tout projet d'investissement

même s'il est bien étudié et très fiable, ne suffit

pas pour rassurer le banquier, qui, une fois tranquillisé sur les

chances de réussite du projet et sa rentabilité, procède

à une évaluation du risque, et plus le risque est

élevé, plus les garanties exigées sont grandes. Le

problème se pose plus pour les PME. Un dossier de crédit a aussi

des conséquences sur le compte d'exploitation de l'entreprise qui se

verra alourdi par les charges financières qu'engendre le crédit,

et qui pèsent lourd sur son budget et restent fixe même si les

bénéfices sont faibles.

Ø Le coût des ressources n'est pas soumis

à concurrences ou optimisé. Le secteur bancaire se trouve libre

de choisir les taux d'intérêt puisqu'on est en présence

d'un monopole.

Ø L'éventail des placements est limité

pour l'épargnant et l'investisseur institutionnel. La confrontation des

offres et des demandes à la bourse des valeurs, donne un choix

très vaste des modes de placement de l'épargne aussi bien pour

l'entreprise que pour le particulier, mais sans le marché financier,

l'épargnant se retrouve devant des choix très limités et

qui ne satisfait pas tout le temps ses espérances pour un rendement plus

intéressant.

Ø L'Etat n'est pas soumis à concurrence :

en tant qu'agent économique, l'Etat a le devoir d'agir pour le mieux

pour optimiser ses interventions. En fait, il faut concevoir l'Etat comme une

grosse entreprise qui doit rendre des comptes à la nation. une

entreprise aussi géante et qui ne fait objet d'aucune concurrence, ni de

supervision, ni de contrôle par ses associés ouvre la porte

à la corruption et le dysfonctionnement. Le management étatique

est de mise de nos jours pour éviter la dilapidation des biens publics

« les actionnaires dans ce contexte sont simplement les

contribuables12(*) »

II. les avantages d'un circuit économique avec

un marché financier :

Une économie de marché, jouit de plusieurs

avantages, que se soit au niveau économique, dans le cadre des 3D

(déréglementation, désintermédiation et

décloisonnement), ou bien au niveau des entreprises.

1. Pour l'économie :

§ Le décloisonnement :

Il débute dans les années 1980, consiste en une

intégration croissante des marchés. Le décloisonnement

passe à la fois par la déspécialisation des

activités financières et par l'ouverture de ces mêmes

activités à de nouveaux intervenants, y compris

étrangers.

Le décloisonnement ouvre ainsi la porte à une

concurrence acharnée, avec des moyens moins coûteux et un

potentiel d'expansion sur un marché plus large.

Au Etats Unis, le mouvement de décloisonnement s'est

étendu sur une période de vingt ans, jusqu' à l'abrogation

en 1999 du GLASS-STEAGALL ACT. Cette loi, datant de 1933, imposait une stricte

séparation entre banques commerciales et banques d'investissements. De

même, le MC FADDEN ACT (1927) qui empêchait la concentration

bancaire par l'imposition de contraintes à l'expansion

géographique des banques est remis en cause à partir de 1994.

Le royaume uni réalise son Big Bang le 27 octobre

1986. Les séparations fonctionnelles entre contrepartistes et courtiers

sont supprimées, et l'accès du marché londonien aux

intervenants étrangers et aux entreprises est facilité. Le

montant des commissions perçues par les intermédiaires financiers

devient libre. Cette réforme permet de renforcer son rang au niveau

international.

En France, le mouvement de décloisonnement se traduit

notamment par l'unification du marché du crédit dès 1982,

par le réforme du marché monétaire en 1985 et par la

suppression du monopole des agents de change en 1993, remplacés par les

sociétés de bourse, elles mêmes remplacées en 1996

par les entreprises d'investissement.

§ La désintermédiation :

Elle qualifie la montée en puissance des marchés

financiers au détriment des intermédiaires financiers, en

particulier les banques. Cela crée une meilleure fluidité et une

diminution des marges d'intermédiaires, car l'accès au

marché financier est direct, et les charges financières de

l'entreprise se trouvent allégées, donc, une plus grande

rentabilité.

Dans les années 1980, tout les pays

industrialisés connaissent un tel phénomène. En effet, les

entreprises et l'Etat qui font face à une contrainte financière

croissante trouvent alors, sur les marchés, les capitaux dont ils ont

besoin en contrepartie de l'émission d'actions et/ou d'obligations.

Cette demande de financement direct a suscitée une nouvelle offre de

capitaux émanant directement des ménages.

§ L'allocation de l'épargne rare :

Une économie qui se modernise offre plus de choix de

placement à l'épargnant, qui sort du cercle fermé de la

thésaurisation, spéculation foncière, dépôts

à terme etc....

On peut parler ici d'une implication de

l'épargnant dans la construction de l'économie, par le rendre

plus attentionné et intéressé au tissu économique

nationale et des changements qui touche sa structure. Alors, il devient un

acteur actif et réactionnel et pourquoi pas, contributif dans le

développement économique de son pays.

§ Sauvegarder la valeur de la monnaie :

Le recours à l'endettement auprès des

établissements de crédits se traduit souvent par la

création monétaire. Cela a un impact négatif sur la valeur

de la monnaie, et le taux d'inflation par conséquent, tandis que le

financement direct permet de se financer sans création monétaire

mais par la réutilisation de liquidité déjà

existante. Donc, c'est une sorte de recyclage de la monnaie mise à

coté pour des fins productives sans toucher à la stabilité

monétaire du pays.

§ L'Etat devient un emprunteur comme les autres :

Le temps a changé, la grosse entreprise qui est l'Etat

doit entrer en concurrence avec les autres opérateurs économiques

pour tester l'efficacité des ses interventions d'une part, et pour se

procurer des ressources au moindre coût d'autre par. Il

bénéficie du capital confiance dont sont privées beaucoup

d'entreprises même très rentable13(*).

2. Pour l'entreprise :

Ø Accéder à de nouvelles sources de

financement immédiat, important et sans engagement pour la

société de procéder à des remboursements. cela

permet de dynamiser la croissance de l'entreprise sans mettre son

indépendance en péril, ainsi que son pouvoir

décisionnel.

Ø Renforcer la notoriété de l'entreprise

et institutionnaliser son image. Le fait de pouvoir accéder au

marché financier ou bien la bourse n'est pas faisable que pour les

entreprises qui remplissent certains conditions de crédibilité

qui sont vérifiées par des commissaires aux comptes et auditeurs

chargés de vérifier les comptes et de fiabiliser les chiffres et

hypothèses de prévision, aussi l'entreprise désireuse

d'être coté en bourse doit clarifier sa stratégie et

objectifs, et son succès à passer ces tests lui permettra de

joindre le club des entreprises prestigieuses qui sont

privilégiées par la confiance que leur a accordé

l'autorité qui veille sur le marché.

Ø Motiver les salariés et intéresser les

cadres les plus performants. Tout émission de titres comporte plusieurs

ordres. Le premier ordre est consacré aux employés de

l'entreprise avec des prix moins élevés que ceux des titres

destinés aux grand public. privilégier le personnel de

l'entreprise contribue à leur motivation. Les salariés se

verront, non pas travailler pour atteindre le bien être de l'entreprise

seulement, mais pour leur bien être a eux aussi. Cela constituera un

facteur d'attraction pour les cadres qualifiés et compétents.

Ø Engager l'entreprise dans une dynamique de rigueur,

de performance et de transparence, sous peine d'être chassé du

marché ou bien de dévalorisation de ses titres. Alors

l'entreprise se voit toujours en situation de « je vous ai à

l'oeil », que se soit par les autorités du marché ou

des actionnaires ou des banques et même par les concurrents. Donc, c'est

une position qui l'incite toujours à faire de son mieux et lever sa

performance au plus haut niveau possible et ne jamais essayer de faire de faux

pas. Sans oublier l'effet du coût de financement qui est plutôt

faible, et son impact sur la performance et la rentabilité de

l'entreprise, selon la devise du management moderne « meilleur

coût de financement, meilleur performance »

Ø Pérenniser son fonctionnement, puisqu'il

s'agit d'un financement à long terme, et c'est une sorte de

sécurité pour l'entreprise qui garantit la

pérennité de ses sources de financement14(*).

Le marché financier présente, ainsi, des

solutions pour les problèmes causés par les limites du monopole

bancaire, en terme de l'insuffisance du financement accordé à

l'économie, ainsi que les choix limités de placements offerts aux

investisseurs.

Le Maroc, qui s'est retrouvé face à ces

problèmes dans les années 80, a procédé; dans

le cadre du programme d'ajustement structurel, à la

libéralisation du marché financier et à la réforme

de son système bancaire.

Chapitre II :

La libéralisation du marché financier

marocain et la refonte du système bancaire

La crise économique des années 80 ;

provoquée par l'épuisement des ressources de l'Etat pour des

causes de croissance économique, a permis de mettre le point sur la

source du mal. Il s'agissait d'une crise interne au niveau des sources de

financement.

La structure de l'économie marocaine est

caractérisée par la dominance des banques comme source unique de

financement des projets d'investissement en l'absence d'un marché

financier dynamique. Dans le même sens, ces établissements de

crédits ne disposent pas d'une marge de liberté suffisante, qui

est réduite par l'encadrement de crédit, les taux

d'intérêt fixes et les emplois obligatoires. Cela rend leur

capacité de financement limitée et leur

compétitivité restreinte.

Le Maroc a entamé donc, dès 1983 une

série de réformes des structures de l'économie. Ces

réformes ont porté entre autres, sur la restructuration du

système financier, en se concentrant principalement sur deux axes

généraux : la libéralisation du marché

financier par la mise en place de mécanismes institutionnelles et

juridiques, afin de le rendre actif et attractif, et une refonte du

système bancaire par le renforcement de sa capacité

concurrentielle dans un cadre de contrôle et supervision adéquat

et efficace15(*).

Section I : la libéralisation du

marché financier marocain.

Le cadre juridique et institutionnel qui régie le

fonctionnement du marché financier marocain s'est vu réorganiser

et moderniser, afin de le rendre capable de remplir ses fonctions au sein de

l'économie en terme de mobilisation de l'épargne et de

financement de l'économie, tout en veillant à son

intégrité et sa transparence, ainsi qu'à la protection des

épargnants.

I. les objectifs de la libéralisation du

marché financier :

Les principaux objectifs ; assignés par la

réforme, cherchaient le rétablissement de l'équilibre des

grandeurs macroéconomiques et la croissance économique sur des

bases plus saines. En ce qui concerne les principaux objectifs

intermédiaires liés au marché financier, le souhait est de

favoriser l'accès au financement direct sur le marché tant pour

les entreprises que pour les établissement de crédits

eux-mêmes, et encourager les épargnants à orienter leur

excès de liquidité vers le marché à travers des

mécanismes qui visent à :

- protéger les épargnants : La

réglementation du marché vise en premier lieu à

protéger les épargnants contre les manipulations et les

manoeuvres trompeuses ou frauduleuses que sont les délits

d'initiés, le non respect des règles de priorité et le

détournement des avoirs des clients.

- garantir que les marchés soient équitables,

efficaces et transparents16(*) : la structure des marchés ne doit, en

aucun cas, favoriser, de façon injustifiée, certains

investisseurs par rapport à d'autres. Les informations utiles, tant

antérieures que postérieures à la négociation d'un

titre, doivent être disponibles et accessibles de façon permanente

sur le marché, circulent librement et sans délai, et se

reflètent ; à tout moment, dans le processus d'ajustement

des prix.

- réduire les risques systémiques :

c'est-à-dire, la réduction des défaillances de ses

acteurs, et même dans les cas où une défaillance

financière se produit, son impact doit, autant que possible, être

réduit au minimum par des mécanismes appropriés.

L'atteint de ces objectifs spécifiques au marché

financier, mènera à la réalisation d'objectifs

économique généraux suivants :

§ Atténuer la pression qui s'exerce sur les

crédits bancaires ;

§ Développer la concurrence de productivité

entre les entreprises, car, au niveau du marché financier, la

performance de celles-ci est considérée comme facteur

d'attraction des investisseurs;

§ Mobiliser l'épargne liquide tant au niveau

national qu'au niveau international en terme d'encouragement des IDE ;

§ Créer les conditions nécessaires au

développement des relations financières directes entre les

différents agents économiques17(*).

La réalisation de ces objectifs dépend

essentiellement de la pertinence et de l'ordre des mécanismes

instaurés.

II. Processus et mécanismes de la

libéralisation du marché financier

Le cadre juridique et institutionnelle du marché

financier a été profondément réformé

à partir de 1993, modifié et complété en 1996 pour

arriver à instituer des intervenants, qui permettront la réussite

de l'organisation, le fonctionnement et le contrôle du marché.

La réforme financière a élargi les canaux

de collecte de l'épargne, les possibilités de financement et,

d'une manière générale, les possibilités

d'intermédiation pour toute sorte d'opération

financière.

1. La loi de 1993 :

En 1993, Les pouvoirs publics ont promulgué

respectivement :

- Le dahir sur la Bourse des Valeurs (portant loi N°

1-93-211 du 21 septembre 1993) modifié et complété par la

loi 34-96 du 9 janvier 1997 qui a porté sur la réorganisation du

marché boursier sous la direction d'une société anonyme de

droit privé (la société de gestion de la bourse des

valeurs de Casablanca), dont le capital est détenu, à parts

égales, par l'ensemble des sociétés de bourse.

Sa principale mission est la gestion et le

développement de la bourse de casablanca.

- les sociétés de bourse :

agréés par le ministre des finances, et ayant le monopole de la

négociation en bourse. Aujourd'hui au nombre de quinze, elles ont pour

objet , outre la négociation en bourse, la garde des titres, le

placement des titres émis par les personnes morales faisant appel public

a l'épargne,la gestion de portefeuille en vertu d'un mandat, le conseil

et le démarchage de la clientèle. Ces sociétés sont

le vecteur directeur du professionnalisme et du dynamisme du marché

boursier.

-l'association professionnelle des sociétés de

bourse (APSB) : chargée de veiller au respect par ses membres des

dispositions légales, de les représenter face aux pouvoirs

publics, ou tout autre organisme, et d'étudier les questions relatives

à l'exercice de la profession.

- Le dahir concernant la création du Conseil

Déontologique des Valeurs Mobilières (CDVM) ; et les

informations exigées des personnes morales faisant appel public à

l'épargne (Dahir portant loi N° 1-93-212 du 21 septembre 1993). En

tant qu'autorité de contrôle, le CDVM est un établissement

public doté de la personnalité morale et de l'autonomie

financière, il a pour mission de veiller au bon fonctionnement, à

la transparence, à l'intégrité et à la

pérennité du marché des valeurs mobilières. Il est

particulièrement chargé d'assurer la protection des

épargnants, veiller à l'exactitude des informations

exigées et fournies par les personnes morales qui font appel à

l'épargne. Le CDVM est administré par un conseil

d'administration, présidé par le ministre des finances et

composé du ministre de la justice, du gouverneur de Bank Al Maghreb ou

leurs représentants ainsi que trois personnalités

désignées par le ministre des finances.

- Le dahir portant loi N° 1-93-213 du 21 septembre 1993

relative aux Organismes de Placement Collectif en Valeurs Mobilières

(OPCVM) qui ont été créé en 1995, ils sont

sous forme de Fonds Communs de Placement (FCP) ou de Sociétés

d'Investissement à Capital Variable (SICAV). Ce sont des instruments de

canalisation de l'épargne vers le marché.

2. La loi de 1996 :

- Le dahir N° 1-96-246 portant loi N° 35-96 du 9

janvier 1997 relative à la création d'un dépositaire

central « Maroclear » et l'institution d'un régime

général de l'inscription en compte de certaines valeurs

basé sur la dématérialisation des titres. Le capital de

Maroclear est détenu à 55% par l'Etat et l'autre moitié

par le secteur privé. Ce dépositaire est le garant de la

transparence des règles de fonctionnement et de la

sécurité des transactions18(*).

L'objectif affiché est de parvenir à un

marché unique et décloisonné, permettant à tous les

intervenants d'arbitrer instantanément entre titres, dans un cadre de

libre jeu des mécanismes de marché et d'une

sécurité renforcée. Chacun des intervenants qui ont

été créés a un rôle au sein du marché,

et contribue de son côté à la réalisation de cet

objectif.

Conjointement à la reforme du marché financier,

une autre reforme du système bancaire a été lancée

afin de le consolider et le moderniser.

Section II : la refonte du système

bancaire

Les lois bancaires de 1993 et de 2006, tout en

privilégiant la libéralisation, ont aussi renforcé les

pouvoirs des autorités de tutelle aux plans de la réglementation

et du contrôle.

La refonte du système bancaire a porté sur la

réorganisation du cadre institutionnel régissant et

contrôlant l'activité des établissements de crédits

ainsi que sur ce qui a été appelé la

déréglementation, la désintermédiation et le

décloisonnement des activités19(*).

I. Le cadre institutionnel et juridique du

système bancaire :

Le cadre légal et réglementaire régissant

le système bancaire du Maroc n'a cessé de se renforcer et de se

rapprocher des standards internationaux depuis la loi de 1993 jusqu'à la

loi de 2006.

1. La loi du 06 juillet 1993 :

Cette loi a institué un dispositif juridique

unifié applicable à l'ensemble des établissements de

crédit, ainsi que le cadre d'une plus large concertation entre les

autorités monétaires et la profession. Ses dispositions

visent également à assurer une meilleure protection des

déposants et des emprunteurs.

1.1 la redéfinition des établissements

de crédits :

La loi bancaire a vu son champ d'action s'étendre

à des établissements de crédit qui n'étaient pas

régis par le décret royal portant loi du 21 avril 1967 et relatif

à la profession bancaire et au crédit, par l'introduction de la

notion d' « établissement de crédit »

qui englobe, en plus des établissements agréés en tant

que banques, ceux agréés en tant que sociétés de

financement

Aux termes de cette loi, ils sont considérés

comme établissements de crédit les personnes morales effectuant,

à titre de profession habituelle, l'une des opérations

suivantes :

- la réception de fonds du public ;

- la distribution de crédit ;

- la mise à disposition de la clientèle de tous

moyens de paiement et de gestion.

La loi assimile, en outre, aux opérations de

crédit, le crédit-bail, les opérations de vente avec

faculté de rachat d'effets et de valeurs mobilières et les

opérations d'affacturage.

Les établissements de crédit ont

également été autorisés à effectuer

certaines opérations connexes à leur activité20(*).

Les banques sont des établissements à vocation

universelle, étant donné la gamme des opérations qu'elles

peuvent effectuer puisqu'ils sont les seules capables de collecter des

dépôts à vue ou d'un terme inférieur ou égal

à deux ans tandis que les sociétés de financement

n'interviennent que dans les activités de crédits21(*).

1.2 La

réglementation des établissements de crédit :

L'un des principaux apports de la loi22(*) bancaire de 1993 a

été le renforcement des pouvoirs de réglementation, de

supervision et de sanction accordés aux autorités de tutelle,

ainsi que l'extension de leur contrôle à l'ensemble des

établissements de crédit et de leurs filiales. Ils assurent

également la présidence des organes de coordination.

Les autorités de tutelle, appelées

communément « autorités monétaires »,

sont constituées du Ministre des Finances et du Gouverneur de Banq Al

Maghreb.

Cette loi a également réservé une large

place à la coordination entre la profession et les opérateurs

économiques à travers la création d'organes

consultatifs suivants :

- le Conseil National de la Monnaie et de l'Epargne (CNME),

qui est consulté sur toute question intéressant les orientations

de la politique monétaire et du crédit et les moyens de sa mise

en oeuvre, Il donne également son avis sur les conditions

générales de fonctionnement des établissements de

crédit.

- le Comité des Etablissements de Crédit

(CEC), donne son avis conforme au ministre des finances sur les questions

intéressant l'activité des établissements de

crédit, notamment celles relatives à l'octroi et le retrait

d'agrément ; à l'exercice à titre habituel, par un

établissement de crédit d'une activité autre que celles

déjà précisé ; au montant du capital ou de la

dotation minimum exigible d'un établissement de crédit ; aux

conditions de prise de participation des établissements de crédit

dans le capital des entreprises ; aux modalités d'intervention et

de fonctionnement du Fonds collectif de garantie de

dépôts23(*).

Le comité donne, également, son avis au

gouverneur de Bank Al-Maghrib, sur les questions se rapportant aux aspects

techniques des instruments de la politique monétaire et des

règles prudentielles.

- l'Association Professionnelle des Sociétés de

Financement (APSF) que la loi a créé pour les

sociétés de financement tout en maintenant l'existence d'une

association professionnelle pour les banques (le Groupement Professionnel des

Banques au Maroc (GPBM)), dont le rôle est d'assurer la coordination

entre la profession et les organes de décision.

- La Commission de Discipline des Etablissements de

Crédit (CDEC). Son avis est demandé par la banque centrale et le

ministère de finance avant de procéder aux sanctions

suivantes :

1- interdire ou restreindre l'exercice de certaines

opérations par l'établissement de crédit ;

2- nommer un administrateur provisoire ;

3- retirer l'agrément à l'établissement

de crédit24(*).

1.3 Dispositifs prudentiels :

En vue d'assurer le développement de l'économie,

la défense de la monnaie, la protection des déposants et des

emprunteurs, la loi de 1993 a veillé à la mise en place de

quelques dispositifs prudentiels :

Ø le ministre des finances a le droit de fixer, pour

l'ensemble des établissements de crédit ou pour une

catégorie de ces établissements ; sans préjudice

des pouvoirs dévolus à Bank Al-Maghrib et après avis du

"Conseil national de la monnaie et de l'épargne" :

- les modalités de collecte et les conditions de

rémunération de certaines catégories de fonds reçus

du public ;

- les conditions relatives à la durée, au

volume, aux taux d'intérêt et aux autres modalités d'octroi

de crédits ;

- les rapports minima ou maxima devant être maintenus

entre deux ou plusieurs éléments de l'actif, du passif et des

engagements par signature reçus ou donnés par des

établissements de crédit.

Ø Pour exercer leurs activités, les

établissements de crédit ainsi que leurs dirigeants doivent d'un

coté satisfaire un certain nombre de conditions et d'exigences nouvelles

et respecter un ensemble de règles, d'un autre coté. Ces

conditions et règles sont :

- L'honorabilité des personnes ;

- Le non-cumul de fonctions ;

- L'agrément par le Ministre des Finances ;

- Le respect normes prudentielles (capital minimum,

coefficients de liquidité, de solvabilité, de division des

risques et de tout autre ratio prévu par Bank Al Maghrib) ;

- Le respect des règles comptables établies par

Bank Al Maghrib ;

- L'adhésion à une organisation

professionnelle.

Ø Dans le cas d'une défaillance du

système, même avec tout les dispositifs et les précautions

cités ci-dessus, et afin d'assurer et protéger les

intérêts des déposants, et de préserver le

réputation de la place, il est institué :

-Un Fonds collectif de garantie des dépôts et ce,

sans préjudice des systèmes ayant le même objet pouvant

exister au niveau de certains établissements de crédit.

Le " Fonds collectif de garantie des dépôts " est

destiné à ; consentir, d'une part, dans le cadre d'un plan

de redressement, aux établissements de crédit recevant des fonds

du public et se trouvant en difficulté, des concours remboursables, et

d'autre part, indemniser les déposants des établissements de

crédit mis en liquidation.

Le financement du fonds se fait par la participation de

tous les établissements de crédit recevant des fonds du public et

ce, par le versement d'une cotisation annuelle proportionnelle aux

dépôts, dont le taux est fixé par arrêté du

ministre des finances après avis. Le taux de cette cotisation ne peut

dépasser 0,25 % des dépôts.

- Un mécanisme collectif de soutien financier au profit

des établissements de crédit recevant des fonds du public et

qui sont en difficulté

La première étape du dispositif susvisé

commence par appel aux actionnaires qui détiennent une participation

égale ou supérieure à 5 % du capital et font partie du

conseil d'administration, en vue d'apporter leur appui financier à

l'établissement en question. Au cas où l'apport de ceux-ci

s'avère insuffisant, le Gouverneur de Bank Al-Maghrib peut proposer au

Ministre des Finances de désigner un administrateur provisoire qui doit

présenter, dans un délai de trois mois, un plan de redressement

dudit établissement.

En cas d'acceptation par le ministre des finances du

plan de redressement susvisé, le Fonds Collectif de Garantie des

Dépôts peut consentir à l'établissement de

crédit concerné des facilités remboursables.

Si la contribution du FCGD est jugée insuffisante, le

Gouverneur de Bank Al-Maghrib peut mettre en oeuvre la solidarité de la

place en invitant les autres établissements de crédit à

apporter leur soutien financier à l'établissement en

difficulté, sous forme soit de prise de participation, soit d'octroi de

concours remboursables ou non25(*).

Pour se maintenir aux normes internationales dans un

système financier mondial en perpétuelle évolution, cette

loi doit être adaptée et ajustée de manière

permanente, et c'est dans ce contexte que s'inscrit la révision de la

loi bancaire de 1993, dont il découlera l'adoption d'une nouvelle loi

bancaire en 2006.

2. La loi du 14 février 2006 :

La nouvelle loi est venu pour approfondir les dispositions de

la loi de 1993 par le renforcement des pouvoirs de Bank Al Maghreb, ainsi que

l'élargissement de son champ d'intervention et la coordination entre les

institutions chargées du contrôle du système financier,

sans oublier d'ajouter de nouveau dispositions pour assurer d'avantage la

protection des déposants.

- le renforcement des pouvoirs de bank al Maghreb en

matière de contrôle et de supervision: les prérogatives

relatives à l'exercice de l'activité des établissements de

crédit sont dévolues à banque al Maghreb après que

son rôle soit limité à proposer et attendre la confirmation

du ministère des finances.

Que se soit en matière de supervision ou de

contrôle, le pouvoir du BAM s'est vu élargir pour contenir

l'ensemble des activités des établissements de crédit,

ainsi que les intermédiaires des opérations effectuées par

ses établissements26(*), un pouvoir qui était attribué au

ministère des finances par la loi de 1993.

- l'extension du contrôle du banque al Maghreb à

l'ensemble des activités bancaires : les banques offshore, les

associations du micro-crédit ainsi que le fonds collectif de garantie

des dépôts que se soit au niveau de la direction ou de la

gestion27(*).

La loi a aussi attribué au BAM le pouvoir de conclure

des conventions bilatérales au niveau internationale en matière

de contrôle des établissements de crédits28(*).

- le renforcement de la protection des déposants :

les nouveaux apports de la loi de 2006 sont : le droit d'information par

des relevés, ainsi que le droit de clôture de comptes ou de

transfert de fonds en cas de fermeture d'agence par un établissement de

crédit, et le droit d'indemnisation en cas d'indisponibilité

de

dépôts auprès de l'établissement de

crédit29(*).

- l'institution d'une collaboration entre les autorités

de contrôle du secteur financier nommée

« commission de coordination des organes de supervision du secteur

financier », composée du BAM, CDVM et l'administration

chargée du contrôle des entreprises d'assurance et de

réassurance30(*).

La reforme du cadre juridique est plutôt marquée

par le renforcement du pouvoir de contrôle de la banque centrale, et ce,

en parallèle avec la libéralisation de l'activité bancaire

par la levée de l'encadrement du crédit qui constituait un moyen

de contrôle du volume des crédits.

II. La libéralisation des activités

bancaires :

Entre 1976 à 1990, la politique de crédit

s'appuyait sur un système d'encadrement visant à contenir une

croissance excessive des crédits et à influencer la composition

du volume des crédits accordés par les banques, afin de les

orienter vers certains secteurs prioritaires, par la réglementation de

l'intérêt et les emplois obligatoires. Aussi, le paysage bancaire

était marqué par une forte spécialisation des

activités bancaires, alors, il a été nécessaire de

procéder par la déréglementation, la

désintermédiation et le décloisonnement des

l'activités bancaires, tout en imposant certains règles

prudentiels aux banques.

1. La déréglementation des

activités :

Le plafonnement des crédits, la réglementation

de l'intérêt et les obligations d'emploi des ressources

imposées aux banques ont limité la capacité du

système bancaire à mobiliser les dépôts, et ont

engendré une mauvaise allocation du capital. La banque centrale

marocaine s'est progressivement orientée vers la libéralisation

de l'activité bancaire, à travers la suppression des emplois

obligatoires et du taux d'intérêt fixe31(*).

1.1 La suppression des emplois obligatoires :

Les banques commerciales étaient tenues de financer le

Trésor grâce à un système de plancher d'effets

publics32(*). Par exemple,

en 1980, les banques devaient détenir 30 % de leurs dépôts

sous forme de bons du Trésor à faible rémunération.

De plus, les banques commerciales avaient l'obligation de détenir un

pourcentage spécifique d'obligations émises par les banques de

développement33(*).

Dans le cadre de l'allégement des contraintes sur les

emplois de fonds auxquelles sont soumises les banques et de la réduction

du contrôle quantitatif des crédits

bancaires, le Conseil du Crédit et du Marché

Financier (CCMF) a décidé de ne plus baser le taux plancher

d'obligations de la CNCA que les banques sont tenues d'acheter sur le total de

leurs dépôts mais sur leurs dépôts à vue et

ce, à compter de juillet 1990. En outre, afin d'améliorer

l'allocation des ressources, ce taux a été réduit en 1991

en vue de son abolition progressive. Il est passé de 3,5 % des

exigibilités à 3 % au 1er juillet 1991, puis à 2 % au 1er

juillet 1993.

En 1994, les conditions de distribution du crédit ont

été assouplies, et certains coefficients d'emplois bancaires

auxquels étaient astreintes les banques ont été

supprimés : il s'agit des portefeuilles minimums d'emplois en

crédits à moyen terme réescomptables et en crédit

au logement ainsi que du coefficient de retenue sur les créances

nées à l'étranger, et ce, afin de permettre

l'accroissement du crédit.

En mai 1996, la libéralisation des emplois bancaires a

été poursuivie en vue de l'évolution vers la suppression

progressive du portefeuille minimum obligatoire d'effets publics. C'est ainsi

qu'à partir du 30 septembre 1996, les banques ont été

tenues de conserver un portefeuille d'effets publics à six mois et

à un an égal à au moins à 10 % de leurs

dépôts. Le plancher minimum de bons du Trésor était

de 33,5 % en 1990. Il est passé à 32 % en 1991, 25 % en 1993 et

15 % en 199434(*).

1.2 La libéralisation des taux

d'intérêts créditeurs et débiteurs :

- Afin de simplifier la structure des taux

d'intérêt, de stimuler l'épargne, et renforcer la

compétitivité des banques, la banque centrale a

libéralisé, en 1985, les taux de rendement des

dépôts d'une durée dépassant 12 mois, puis, le taux

d'intérêt sur les dépôts à terme dont la

durée est supérieure à six mois en 1989 a

été libéralisé à son tour.

En juillet 1990, la BAM a libéralisé les taux

sur les dépôts d'une durée de plus de trois mois pour

encourager la concurrence entre les intermédiaires financiers et

améliorer l'allocation des ressources.

Entre 1986 et 1991, pour les taux sur dépôts qui

sont restés réglementés, Bank Al-Maghrib a remplacé

les taux fixes par des taux minimaux.

En janvier 1992, tous les taux d'intérêt sur les

dépôts ont été totalement libéralisés.

Toutefois, la rémunération des comptes sur carnets demeure

fixée sous la forme d'un taux minimum, établi à 7 % par an

en avril 1995.

- Les autorités avaient commencé en 1985

à éliminer tous les taux fixes sur les prêts

accordés par les banques et ont introduit à la place un

système de plafonnement des taux débiteurs. Les modalités

de détermination des taux maximums ont été

modifiées à plusieurs reprises.

Depuis juillet 1991, le taux plafond est ajusté

mensuellement par la banque centrale et s'applique à tous les

crédits à taux fixes.

Le processus de libéralisation des taux

débiteurs a été achevé en 1996. En vertu d'un

arrêté du ministère des Finances et des Investissements

extérieurs en date du 31 janvier 1996, les taux d'intérêt

annuels applicables à tous les crédits sont librement

déterminés par les banques et peuvent être fixes ou

variables, sauf pour les crédits d'une durée inférieure ou

égale à un an qui, eux, doivent être

rémunérés selon un taux fixe, Les autorités se

contentant de préconiser un niveau indicatif de plafond pour les taux

débiteurs.

À travers la libéralisation des taux

d'intérêt débiteurs, la tendance à la baisse de ces

taux sous l'effet de la concurrence aboutira à une marge

d'intermédiation bancaire faible35(*).

2. Le décloisonnement des activités

bancaires :

Par l'intégration de la notion de la « banque

universelle », Il s'agit de mettre fin à une longue période

de périmètres d'activités spécialisées

(logement, tourisme, agriculture, artisanat etc.) entre banques dites de

dépôt et celle dites d'investissement ou de développement

ou organismes de financement spécialisés (OFS). Les conditions de

concurrence sont également restaurées entre banques publiques et

privées et la TVA sur activité bancaire a été

également harmonisée36(*).

3. Le renforcement des règles

prudentielles :

Afin d'aligner les banques marocaines sur les standards

internationaux, les mesures principales imposées à L'exercice de

l'activité bancaire depuis 1996 sont :

· Un capital minimum de 100 Millions de MAD, depuis 1989

;

· Des provisions des créances en souffrance

égales au moins à 20% pour celles pré douteuses, à

50% pour celle douteuses et à 100% pour les créances compromises.

· Un coefficient de solvabilité ou ratio-Cooke

(Crédits et engagements / Fonds propres) de 8% à l'image des

exigences internationales ;

· Un coefficient de division des risques (Encours

cumulé d'un client / Fonds propres) de 10%, a récemment

été porté à 20% en 2000 ;

· Un coefficient de liquidité entre actif

réalisable et passif exigible de 60% a été porté

à 100% en 200037(*).

La déréglementation et la

déspécialisation de l'activité bancaire ainsi que

l'instauration d'un cadre juridique pour la contenir, en terme de

contrôle et supervision et gestion de risque, tout ses dispositions ont

contribué à créer un système bancaire, quoique

comportant quelques points faibles, est considéré parmi les plus

développés d'Afrique38(*).

La libéralisation du marché financier est

survenue comme solution pour les problèmes de financement de

l'économie marocaine, et contrebalancer la dominance de

l'intermédiation bancaire, pour atténuer la pression sur les

crédits bancaires.

Alors, aujourd'hui, et après 15 ans du début de

la réforme, quel est l'impact de la libéralisation du

marché financier sur l'intermédiation bancaire ?

Chapitre III :

L'activité sur le marché financier

marocain et son impact sur l'intermédiation bancaire

Les différentes réformes établies

par l'Etat marocain depuis 1993, que ce soit au niveau du marché

financier ou bien au niveau du système bancaire, avaient pour objectif,

la mobilisation de l'épargne et son affectation optimale vers les

investissements productifs, afin de relancer le mouvement de croissance

économique du pays.

Etant marqué, depuis l'indépendance par une

économie d'endettement, ou prédomine l'intermédiation

bancaire en matière de financement des projets d'investissement et de

collecte de l'épargne, le renforcement des mécanismes du

marché financier au Maroc a eu, pour conséquent, la

création de nouvelles alternatives d'approvisionnement en

liquidité et de placements pour les épargnants et pour les

entreprises. La création de ces nouvelles alternatives aura un impact

sur l'intermédiation bancaire, puisque le marché offre un

meilleur coût et un meilleur rendement. Donc, on peut s'attendre à

une concurrence entre les deux modes de financement, surtout avec la

libéralisation des activités bancaires et la levée de

l'encadrement du crédit.

L'analyse de l'impact de l'activité sur le

marché financier marocain sur l'intermédiation bancaire portera

sur deux axes principaux : le collecte de l'épargne, à

travers une analyse de l'évolution des placements sur le marché

financier et son impact sur le volume des dépôts bancaires, et le

financement de l'économie, à travers l'analyse de

l'évolution des émissions sur le marché financier par

rapport à l'évolution des crédits bancaires. Cette

étude portera sur la période 1995 - 2006.

Section I : le placement sur le marché

financier marocain et son impact sur les dépôts

bancaires :

L'impact de l'activité du marché financier

marocain sur l'intermédiation bancaire, en terme de collecte de

l'épargne, ne sera visible qu'à travers une comparaison des

placements sur le marché financier avec les dépôts

bancaires rémunérés, mais également par

l'évolution des dépôts bancaires à vue,

rapportée au volume total des avoirs liquides des agents

économiques, afin de mesurer le développement des ressources

bancaires à l'ère de la libéralisation

financière.

I. L'évolution des dépôts

bancaires à vue:

Le dépôt bancaire à vue permet de

mobiliser les avoirs liquides à bon marché et, par

conséquent, de maintenir, à un niveau appréciable, la

marge d'intermédiation de crédit.

.

1. l'évolution des dépôts à

vue entre 1995 et 2000 :

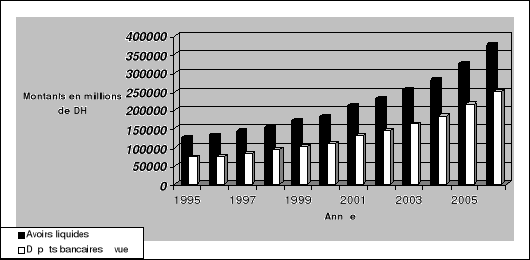

En 1995, Les avoirs liquides au Maroc, qui sont

constitués par la monnaie fiduciaire et les dépôts à

vue, à l'exclusion des comptes sur carnets, ont atteint près de

127 milliards de DH.

Le système bancaire a collecté près de 58

% de la liquidité existante sous forme de dépôts à

vue.

En 1996, la part des banques de l'ensemble des avoirs liquides

était de 56.6 %. Cette diminution par rapport à l'année

précédente (58 %) est dû à la différence

entre, l'évolution des avoirs liquides qui ont progressé de 5.3 %

contre une variation moins importante des dépôts à vue de

2.5 %.

La part du système bancaire de l'ensemble des avoirs

liquides progresse pour atteindre 58 % en 1997, puis 60 % en 1998, suite

à une hausse importante des dépôts à vue de 10 % en

1997, puis de 11 % en 1998 contre une augmentation moins significative des

avoirs liquides qui a atteint 7.7 % en 1997, puis 7 % en 1998.

En 1999, on remarque une tendance à la baisse de

l'évolution des dépôts à vue qui a atteint 10.6 %

par rapport à 1998 (11 %) même si les avoirs liquides ont connu

une hausse significative de 12 %.

En 2000, les dépôts à vue augmentent de

8.7 %. Cette baisse par rapport à 1999 (+ 10.6 %) n'affectera pas pour

autant la part des banques de l'épargne liquide qui reste constante (60

%). Ce résultat est dû au ralentissement de l'évolution des

avoirs liquides en général, qui est passé de 12 % en 1999

à 6 % en 2000.

Entre 1995 et 2000, les évolutions des

dépôts bancaires à vue varient principalement entre 8.7 %

et 11 %. Ces variations restent constantes et, essentiellement, liées

aux variations des avoirs liquides. Cela permet au secteur bancaire de garder

une part plus au moins importante des liquidités existantes qui varie

entre 58% et 60 %.

A partir de 2001, les dépôts bancaires à

vue franchissent le seuil de 60 % des avoirs liquides, et maintiennent un

niveau d'évolution plus important.

2. l'évolution des dépôts à

vue entre 2001 et 2006 :

En 2001, les dépôts bancaires marquent une hausse

significative de 18 % et constituent à présent 62 % de l'ensemble

des avoirs liquides. Ceux-ci ont connu une progression moins importante de 15.5

%.

En 2002, on enregistre une évolution moins favorable

des dépôts bancaires (11%) par rapport à 2001 (20%), mais

le système bancaire garde, néanmoins, sa part d'avoirs liquides

constante (63 %), ce résultat est dû à l'évolution

moins importante des avoirs liquides (9.4 %) par rapport à 2001 (15.5

%).

Entre 2003 et 2004, l'évolution des dépôts

bancaires reste constante, et varie entre 12 à 13 %, la part du

système bancaire des avoirs liquides reste constante aussi, et varie

entre 64 et 65 %.

Entre 2005 et 2006, le montant des dépôts

à vue marque une progression significative de 16 % et représente

67 % des avoirs liquides qui ont connu une hausse qui varie entre 15 et 16

%.

Alors, Le système bancaire marocain détient plus

que la moitié des liquidités existantes sous forme de

dépôts à vue, l'évolution de ces dépôts

reste, en général, constante et dépend essentiellement du

volume des avoirs liquides (voir figure 1).

Figure1: l'évolution de la part du système

bancaire des avoirs liquides au Maroc entre 1995 et 2000.

Source : BAM 1995-2006

Hors les dépôts à vue non

rémunérés, la banque propose un autre service afin

d'attirer l'épargne, les dépôts

rémunérés.

II. Les placements sur le marché financier

marocain et les dépôts bancaires

rémunérés.

Les dépôts bancaires

rémunérés, dont les dépôts à terme et

les comptes sur carnet, permettent aux épargnants de dégager un

rendement fixe de leur excèdent de liquidité. Le marché

financier présente lui aussi une multitude de choix de placements

à rendement fixe et variable ( les titres de sociétés et

d'OPCVM et les titres de créances négociables et les bons de

trésor) offrant, ainsi, des alternatifs de placements plus

diversifiés que celle offertes par les banques. Une comparaison entre

l'évolution des deux modes de placements permettra de cerner l'impact de

l'un sur l'autre. Cependant, en ce qui concerne le marché financier, on

se contentera d'analyser l'évolution des placements hors bons de

trésor afin de déterminer le développement du recours aux

instruments de placements concernant les entreprises isolement de celles

concernant l'Etat, et leur contribution dans la collecte de

l'épargne.

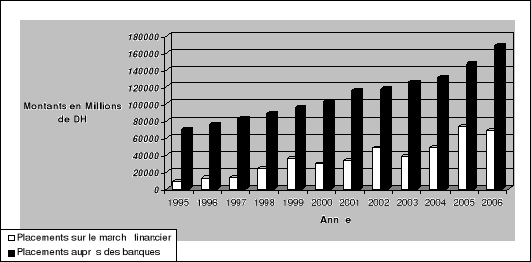

1. l'évolution des placements sur le

marché financier et des dépôts bancaires

rémunérés entre 1995 et 2001 :

En 1995, le montant des placements financiers auprès

des banques, sous forme de comptes sur carnet et dépôts à

terme, a atteint près de 70 milliards de DH, quant aux placements sur le

marché financier, ils ont totalisé près de 8 milliards de

DH.

Les placements au niveau du marché financier ne

représentent que 11 % du volume dépôts bancaires

rémunérés.

En 1996, les augmentations des placements sur le marché

financier atteint 5 milliards de DH, soit une hausse importante de 62 %. Cette

progression est dû essentiellement au recours à l'achat des titres

de sociétés qui a marqué une évolution de 2.4

milliards de DH, ainsi qu'à l'achat des titres d'OPCVM qui a atteint

près de 2 milliards.

Les dépôts rémunérés

auprès du système bancaire ont connu une augmentation similaire

de 6 milliards de DH, mais marquent une évolution moins favorable de 9

%. Cette progression est dû en grande partie à l'augmentation du

recours aux dépôts à terme qui ont enregistré une

hausse de 4.6 milliards de DH.

En 1997, le volume des placements sur le marché

financier a augmenté de 631 millions de DH seulement, soit de 5 %, un

chiffre moins important que l'année précédente. Ce

résultat peut être expliqué par la baisse de l'achat des

titres de sociétés de 3.4 milliards de DH.

Les dépôts auprès du système

bancaire ont connu de leur coté une hausse significative de 10.5 %,

soit d'un montant de 8 milliards de DH.

Entre 1998 et 1999, les placements sur le marché

marquent une montée en force qui a atteint 11 milliards soit de 82 % en

1998, et de 48 % en 1999. Cette augmentation est due essentiellement au recours

important à l'achat des titres d'OPCVM qui a augmenté de 10

milliards de DH en 1998 et de 8 milliards en 1999.

Le montant des placements à terme auprès des

banques n'a évolué que de 5 milliards de DH, soit de 6 % en 1998,

et 7.5 milliards de DH soit de 8.5 % en 1999.

En 2000, l'évolution des placements sur le

marché marque un grand recul. Elles ont perdu 6.4 milliards de DH, soit

17.5 % de leur volume de l'année précédente. Cette

diminution provient principalement du recul que connaît l'achat des

titres d' OPCVM, un recul estimé à 8 milliards de DH.

L'évolution des placements à terme auprès

des banques reste identique à celle de l'année

précédente (8 %).

En 2001, les placements sur le marché connaissent une

amélioration, leur montant augmente de 3 milliards de DH soit de 10.4 %.

Cette augmentation est due essentiellement à l'évolution des

achats des titres d'OPCVM qui ont progressé de 3 milliards en 2001.

Les dépôts rémunérés

auprès des banques ont marqué une amélioration importante

de 12 milliards de DH, soit de 11 %, suite à une hausse significative de

8 milliards de DH des dépôts à terme.

Entre 1995 et 2006, les augmentations des

dépôts bancaires à terme varient entre 6 et 12 %, marquant,

ainsi, une évolution constante dans le temps tandis que les placements

sur le marché financier connaissent des variations très

dispersées qui varient entre -17 % et 82 %.

On remarque un léger ralentissement de

l'évolution des dépôts bancaires quand le niveau des

placements sur le marché financier atteint son niveau le plus haut en

1998 (82 %) puisque les dépôts ont marqué une

évolution de 6% contre 10,5 % en 1997.

2. l'évolution des placements sur le

marché financier et des dépôts bancaires à terme

entre 2002 et 2006 :

En 2002, les placements sur le marché financier

augmentent encore de 14.3 milliards de DH, soit de 43.2 %. Cette augmentation

significative est due essentiellement à l'évolution des achats

des titres d'OPCVM qui ont progressé de 12 milliards.

Les placements auprès des banques n'ont augmenté

que de 2.3 milliards de DH, soit de 2 %, marquant, ainsi, son plus bas taux

d'évolution depuis 1995.

Il est à signaler qu'en 2002, le montant des placements

sur le marché représente près de 43 % du montant des

placements auprès des banques.

En 2003, le recours aux placements sur le marché

connaît une évolution négative puisqu'il a perdu 9

milliards de DH, soit 19.3 % de son montant de l'année

précédente. Cette chute est due principalement à la baisse

des placements en titres de sociétés qui baissé de 6

milliards de DH.

Le placement auprès des banques a connu, au contraire,

une amélioration importante de 8.3 milliards de DH, soit de 7 %.

Entre 2004 et 2005, le marché financier marque une

montée en force en terme de placement. La hausse est estimée

à 10 milliards de DH, soit de 27 % en 2004. Cette progression

résulte de l'augmentation des placements en titres d'OPCVM (+ 10

milliards de DH), et une autre hausse de 24.5 milliards de DH, soit de 50.6 %

en 2005 ; due essentiellement et pour la première fois, à

une hausse très importante de placements en titres de

sociétés qui a atteint près de 25 milliards de DH.

La performance bancaire n'était pas aussi importante

que celle du marché en 2004. Les dépôts bancaires n'ont

progressé que de 4 milliards de DH, soit de 4 % en 2004.

Néanmoins, les dépôts ont connu une hausse significative de

15.4 milliards de DH, soit de 11.7 % en 2005.

En 2005, le montant des placements sur le marché

égale la moitié des placements auprès du système

bancaire.

En 2006, les placements sur le marché connaissent une

baisse de 5 milliards, soit de 7 % par rapport à 2005. Cette baisse

résulte de la diminution des placements en titres de

sociétés (-22.6 milliards), malgré une augmentation

importante des placements en titres d'OPCVM qui est estimée à 18

milliards.

Les dépôts bancaires marque une

amélioration importante de 22.5 milliards de DH, soit de 15.3 %, suite

à une amélioration des dépôts à terme qui ont

marqué une hausse de 17.6 milliards de DH39(*).

Le placement sur le marché financier connaît

beaucoup de variations. Certes, il a évolué en force en 1999,

2002 et 2005, mais ses évolutions restent peu constantes, plus

dispersés dans le temps, et espacés par des périodes de

déclin négatif. Ce qui mène à croire au

caractère occasionnel du recours des investisseurs au marché

financier en terme de placements, qui est loin d'avoir une continuité

constante.

La collecte de l'épargne par le système bancaire

a connu, en général, une évolution progressive dans le

temps, ses variations ne sont pas très dispersées et gardent un

rythme constant, malgré des ralentissements occasionnels surtout en 2002

(voir figure 2 et 3).

Figure 2 : l'évolution des placements financiers

sur le marché et auprès du système bancaire entre 1995 et

2006.

Source : BAM et CDVM 1995-2006

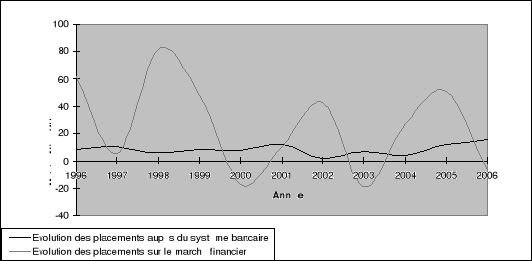

Chaque évolution des placements sur le marché

financier a pourtant un impact sur l'évolution des dépôts

bancaires, puisque chaque amélioration du recours au marché s'est

traduite par une baisse de l'évolution des placements bancaires (Voir

figure 3).

Figure 3 : les variations d'évolution des

placements financiers auprès des banques et sur le marché

financier.

Source : BAM et CDVM 1995-2006