la libéralisation du marché financier marocain et son impact sur l'intermédiation bancaire( Télécharger le fichier original )par fatima faouzi Université Kaddi Ayad - 2008 |

1.1 La suppression des emplois obligatoires :Les banques commerciales étaient tenues de financer le Trésor grâce à un système de plancher d'effets publics32(*). Par exemple, en 1980, les banques devaient détenir 30 % de leurs dépôts sous forme de bons du Trésor à faible rémunération. De plus, les banques commerciales avaient l'obligation de détenir un pourcentage spécifique d'obligations émises par les banques de développement33(*). Dans le cadre de l'allégement des contraintes sur les emplois de fonds auxquelles sont soumises les banques et de la réduction du contrôle quantitatif des crédits bancaires, le Conseil du Crédit et du Marché Financier (CCMF) a décidé de ne plus baser le taux plancher d'obligations de la CNCA que les banques sont tenues d'acheter sur le total de leurs dépôts mais sur leurs dépôts à vue et ce, à compter de juillet 1990. En outre, afin d'améliorer l'allocation des ressources, ce taux a été réduit en 1991 en vue de son abolition progressive. Il est passé de 3,5 % des exigibilités à 3 % au 1er juillet 1991, puis à 2 % au 1er juillet 1993. En 1994, les conditions de distribution du crédit ont été assouplies, et certains coefficients d'emplois bancaires auxquels étaient astreintes les banques ont été supprimés : il s'agit des portefeuilles minimums d'emplois en crédits à moyen terme réescomptables et en crédit au logement ainsi que du coefficient de retenue sur les créances nées à l'étranger, et ce, afin de permettre l'accroissement du crédit. En mai 1996, la libéralisation des emplois bancaires a été poursuivie en vue de l'évolution vers la suppression progressive du portefeuille minimum obligatoire d'effets publics. C'est ainsi qu'à partir du 30 septembre 1996, les banques ont été tenues de conserver un portefeuille d'effets publics à six mois et à un an égal à au moins à 10 % de leurs dépôts. Le plancher minimum de bons du Trésor était de 33,5 % en 1990. Il est passé à 32 % en 1991, 25 % en 1993 et 15 % en 199434(*). 1.2 La libéralisation des taux d'intérêts créditeurs et débiteurs :- Afin de simplifier la structure des taux d'intérêt, de stimuler l'épargne, et renforcer la compétitivité des banques, la banque centrale a libéralisé, en 1985, les taux de rendement des dépôts d'une durée dépassant 12 mois, puis, le taux d'intérêt sur les dépôts à terme dont la durée est supérieure à six mois en 1989 a été libéralisé à son tour. En juillet 1990, la BAM a libéralisé les taux sur les dépôts d'une durée de plus de trois mois pour encourager la concurrence entre les intermédiaires financiers et améliorer l'allocation des ressources.

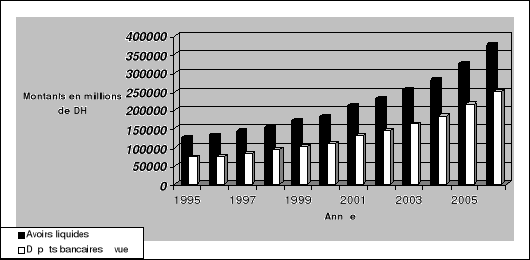

Entre 1986 et 1991, pour les taux sur dépôts qui sont restés réglementés, Bank Al-Maghrib a remplacé les taux fixes par des taux minimaux. En janvier 1992, tous les taux d'intérêt sur les dépôts ont été totalement libéralisés. Toutefois, la rémunération des comptes sur carnets demeure fixée sous la forme d'un taux minimum, établi à 7 % par an en avril 1995. - Les autorités avaient commencé en 1985 à éliminer tous les taux fixes sur les prêts accordés par les banques et ont introduit à la place un système de plafonnement des taux débiteurs. Les modalités de détermination des taux maximums ont été modifiées à plusieurs reprises. Depuis juillet 1991, le taux plafond est ajusté mensuellement par la banque centrale et s'applique à tous les crédits à taux fixes. Le processus de libéralisation des taux débiteurs a été achevé en 1996. En vertu d'un arrêté du ministère des Finances et des Investissements extérieurs en date du 31 janvier 1996, les taux d'intérêt annuels applicables à tous les crédits sont librement déterminés par les banques et peuvent être fixes ou variables, sauf pour les crédits d'une durée inférieure ou égale à un an qui, eux, doivent être rémunérés selon un taux fixe, Les autorités se contentant de préconiser un niveau indicatif de plafond pour les taux débiteurs. À travers la libéralisation des taux d'intérêt débiteurs, la tendance à la baisse de ces taux sous l'effet de la concurrence aboutira à une marge d'intermédiation bancaire faible35(*). 2. Le décloisonnement des activités bancaires : Par l'intégration de la notion de la « banque universelle », Il s'agit de mettre fin à une longue période de périmètres d'activités spécialisées (logement, tourisme, agriculture, artisanat etc.) entre banques dites de dépôt et celle dites d'investissement ou de développement ou organismes de financement spécialisés (OFS). Les conditions de concurrence sont également restaurées entre banques publiques et privées et la TVA sur activité bancaire a été également harmonisée36(*). 3. Le renforcement des règles prudentielles : Afin d'aligner les banques marocaines sur les standards internationaux, les mesures principales imposées à L'exercice de l'activité bancaire depuis 1996 sont : · Un capital minimum de 100 Millions de MAD, depuis 1989 ; · Des provisions des créances en souffrance égales au moins à 20% pour celles pré douteuses, à 50% pour celle douteuses et à 100% pour les créances compromises. · Un coefficient de solvabilité ou ratio-Cooke (Crédits et engagements / Fonds propres) de 8% à l'image des exigences internationales ; · Un coefficient de division des risques (Encours cumulé d'un client / Fonds propres) de 10%, a récemment été porté à 20% en 2000 ; · Un coefficient de liquidité entre actif réalisable et passif exigible de 60% a été porté à 100% en 200037(*). La déréglementation et la déspécialisation de l'activité bancaire ainsi que l'instauration d'un cadre juridique pour la contenir, en terme de contrôle et supervision et gestion de risque, tout ses dispositions ont contribué à créer un système bancaire, quoique comportant quelques points faibles, est considéré parmi les plus développés d'Afrique38(*). La libéralisation du marché financier est survenue comme solution pour les problèmes de financement de l'économie marocaine, et contrebalancer la dominance de l'intermédiation bancaire, pour atténuer la pression sur les crédits bancaires. Alors, aujourd'hui, et après 15 ans du début de la réforme, quel est l'impact de la libéralisation du marché financier sur l'intermédiation bancaire ? Chapitre III : L'activité sur le marché financier marocain et son impact sur l'intermédiation bancaire Les différentes réformes établies par l'Etat marocain depuis 1993, que ce soit au niveau du marché financier ou bien au niveau du système bancaire, avaient pour objectif, la mobilisation de l'épargne et son affectation optimale vers les investissements productifs, afin de relancer le mouvement de croissance économique du pays. Etant marqué, depuis l'indépendance par une économie d'endettement, ou prédomine l'intermédiation bancaire en matière de financement des projets d'investissement et de collecte de l'épargne, le renforcement des mécanismes du marché financier au Maroc a eu, pour conséquent, la création de nouvelles alternatives d'approvisionnement en liquidité et de placements pour les épargnants et pour les entreprises. La création de ces nouvelles alternatives aura un impact sur l'intermédiation bancaire, puisque le marché offre un meilleur coût et un meilleur rendement. Donc, on peut s'attendre à une concurrence entre les deux modes de financement, surtout avec la libéralisation des activités bancaires et la levée de l'encadrement du crédit. L'analyse de l'impact de l'activité sur le marché financier marocain sur l'intermédiation bancaire portera sur deux axes principaux : le collecte de l'épargne, à travers une analyse de l'évolution des placements sur le marché financier et son impact sur le volume des dépôts bancaires, et le financement de l'économie, à travers l'analyse de l'évolution des émissions sur le marché financier par rapport à l'évolution des crédits bancaires. Cette étude portera sur la période 1995 - 2006. Section I : le placement sur le marché financier marocain et son impact sur les dépôts bancaires : L'impact de l'activité du marché financier marocain sur l'intermédiation bancaire, en terme de collecte de l'épargne, ne sera visible qu'à travers une comparaison des placements sur le marché financier avec les dépôts bancaires rémunérés, mais également par l'évolution des dépôts bancaires à vue, rapportée au volume total des avoirs liquides des agents économiques, afin de mesurer le développement des ressources bancaires à l'ère de la libéralisation financière. I. L'évolution des dépôts bancaires à vue: Le dépôt bancaire à vue permet de mobiliser les avoirs liquides à bon marché et, par conséquent, de maintenir, à un niveau appréciable, la marge d'intermédiation de crédit. . 1. l'évolution des dépôts à vue entre 1995 et 2000 : En 1995, Les avoirs liquides au Maroc, qui sont constitués par la monnaie fiduciaire et les dépôts à vue, à l'exclusion des comptes sur carnets, ont atteint près de 127 milliards de DH. Le système bancaire a collecté près de 58 % de la liquidité existante sous forme de dépôts à vue. En 1996, la part des banques de l'ensemble des avoirs liquides était de 56.6 %. Cette diminution par rapport à l'année précédente (58 %) est dû à la différence entre, l'évolution des avoirs liquides qui ont progressé de 5.3 % contre une variation moins importante des dépôts à vue de 2.5 %. La part du système bancaire de l'ensemble des avoirs liquides progresse pour atteindre 58 % en 1997, puis 60 % en 1998, suite à une hausse importante des dépôts à vue de 10 % en 1997, puis de 11 % en 1998 contre une augmentation moins significative des avoirs liquides qui a atteint 7.7 % en 1997, puis 7 % en 1998. En 1999, on remarque une tendance à la baisse de l'évolution des dépôts à vue qui a atteint 10.6 % par rapport à 1998 (11 %) même si les avoirs liquides ont connu une hausse significative de 12 %. En 2000, les dépôts à vue augmentent de 8.7 %. Cette baisse par rapport à 1999 (+ 10.6 %) n'affectera pas pour autant la part des banques de l'épargne liquide qui reste constante (60 %). Ce résultat est dû au ralentissement de l'évolution des avoirs liquides en général, qui est passé de 12 % en 1999 à 6 % en 2000. Entre 1995 et 2000, les évolutions des dépôts bancaires à vue varient principalement entre 8.7 % et 11 %. Ces variations restent constantes et, essentiellement, liées aux variations des avoirs liquides. Cela permet au secteur bancaire de garder une part plus au moins importante des liquidités existantes qui varie entre 58% et 60 %. A partir de 2001, les dépôts bancaires à vue franchissent le seuil de 60 % des avoirs liquides, et maintiennent un niveau d'évolution plus important. 2. l'évolution des dépôts à vue entre 2001 et 2006 : En 2001, les dépôts bancaires marquent une hausse significative de 18 % et constituent à présent 62 % de l'ensemble des avoirs liquides. Ceux-ci ont connu une progression moins importante de 15.5 %. En 2002, on enregistre une évolution moins favorable des dépôts bancaires (11%) par rapport à 2001 (20%), mais le système bancaire garde, néanmoins, sa part d'avoirs liquides constante (63 %), ce résultat est dû à l'évolution moins importante des avoirs liquides (9.4 %) par rapport à 2001 (15.5 %). Entre 2003 et 2004, l'évolution des dépôts bancaires reste constante, et varie entre 12 à 13 %, la part du système bancaire des avoirs liquides reste constante aussi, et varie entre 64 et 65 %. Entre 2005 et 2006, le montant des dépôts à vue marque une progression significative de 16 % et représente 67 % des avoirs liquides qui ont connu une hausse qui varie entre 15 et 16 %. Alors, Le système bancaire marocain détient plus que la moitié des liquidités existantes sous forme de dépôts à vue, l'évolution de ces dépôts reste, en général, constante et dépend essentiellement du volume des avoirs liquides (voir figure 1). Figure1: l'évolution de la part du système bancaire des avoirs liquides au Maroc entre 1995 et 2000.

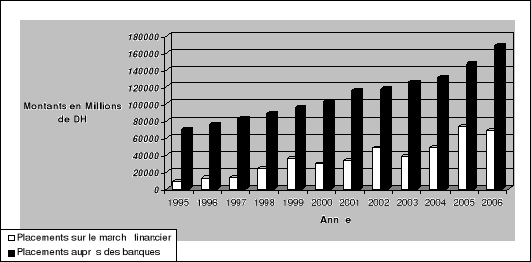

Source : BAM 1995-2006 Hors les dépôts à vue non rémunérés, la banque propose un autre service afin d'attirer l'épargne, les dépôts rémunérés. II. Les placements sur le marché financier marocain et les dépôts bancaires rémunérés. Les dépôts bancaires rémunérés, dont les dépôts à terme et les comptes sur carnet, permettent aux épargnants de dégager un rendement fixe de leur excèdent de liquidité. Le marché financier présente lui aussi une multitude de choix de placements à rendement fixe et variable ( les titres de sociétés et d'OPCVM et les titres de créances négociables et les bons de trésor) offrant, ainsi, des alternatifs de placements plus diversifiés que celle offertes par les banques. Une comparaison entre l'évolution des deux modes de placements permettra de cerner l'impact de l'un sur l'autre. Cependant, en ce qui concerne le marché financier, on se contentera d'analyser l'évolution des placements hors bons de trésor afin de déterminer le développement du recours aux instruments de placements concernant les entreprises isolement de celles concernant l'Etat, et leur contribution dans la collecte de l'épargne. 1. l'évolution des placements sur le marché financier et des dépôts bancaires rémunérés entre 1995 et 2001 : En 1995, le montant des placements financiers auprès des banques, sous forme de comptes sur carnet et dépôts à terme, a atteint près de 70 milliards de DH, quant aux placements sur le marché financier, ils ont totalisé près de 8 milliards de DH. Les placements au niveau du marché financier ne représentent que 11 % du volume dépôts bancaires rémunérés.

En 1996, les augmentations des placements sur le marché financier atteint 5 milliards de DH, soit une hausse importante de 62 %. Cette progression est dû essentiellement au recours à l'achat des titres de sociétés qui a marqué une évolution de 2.4 milliards de DH, ainsi qu'à l'achat des titres d'OPCVM qui a atteint près de 2 milliards. Les dépôts rémunérés auprès du système bancaire ont connu une augmentation similaire de 6 milliards de DH, mais marquent une évolution moins favorable de 9 %. Cette progression est dû en grande partie à l'augmentation du recours aux dépôts à terme qui ont enregistré une hausse de 4.6 milliards de DH. En 1997, le volume des placements sur le marché financier a augmenté de 631 millions de DH seulement, soit de 5 %, un chiffre moins important que l'année précédente. Ce résultat peut être expliqué par la baisse de l'achat des titres de sociétés de 3.4 milliards de DH. Les dépôts auprès du système bancaire ont connu de leur coté une hausse significative de 10.5 %, soit d'un montant de 8 milliards de DH. Entre 1998 et 1999, les placements sur le marché marquent une montée en force qui a atteint 11 milliards soit de 82 % en 1998, et de 48 % en 1999. Cette augmentation est due essentiellement au recours important à l'achat des titres d'OPCVM qui a augmenté de 10 milliards de DH en 1998 et de 8 milliards en 1999. Le montant des placements à terme auprès des banques n'a évolué que de 5 milliards de DH, soit de 6 % en 1998, et 7.5 milliards de DH soit de 8.5 % en 1999. En 2000, l'évolution des placements sur le marché marque un grand recul. Elles ont perdu 6.4 milliards de DH, soit 17.5 % de leur volume de l'année précédente. Cette diminution provient principalement du recul que connaît l'achat des titres d' OPCVM, un recul estimé à 8 milliards de DH. L'évolution des placements à terme auprès des banques reste identique à celle de l'année précédente (8 %). En 2001, les placements sur le marché connaissent une amélioration, leur montant augmente de 3 milliards de DH soit de 10.4 %. Cette augmentation est due essentiellement à l'évolution des achats des titres d'OPCVM qui ont progressé de 3 milliards en 2001. Les dépôts rémunérés auprès des banques ont marqué une amélioration importante de 12 milliards de DH, soit de 11 %, suite à une hausse significative de 8 milliards de DH des dépôts à terme. Entre 1995 et 2006, les augmentations des dépôts bancaires à terme varient entre 6 et 12 %, marquant, ainsi, une évolution constante dans le temps tandis que les placements sur le marché financier connaissent des variations très dispersées qui varient entre -17 % et 82 %. On remarque un léger ralentissement de l'évolution des dépôts bancaires quand le niveau des placements sur le marché financier atteint son niveau le plus haut en 1998 (82 %) puisque les dépôts ont marqué une évolution de 6% contre 10,5 % en 1997. 2. l'évolution des placements sur le marché financier et des dépôts bancaires à terme entre 2002 et 2006 : En 2002, les placements sur le marché financier augmentent encore de 14.3 milliards de DH, soit de 43.2 %. Cette augmentation significative est due essentiellement à l'évolution des achats des titres d'OPCVM qui ont progressé de 12 milliards. Les placements auprès des banques n'ont augmenté que de 2.3 milliards de DH, soit de 2 %, marquant, ainsi, son plus bas taux d'évolution depuis 1995. Il est à signaler qu'en 2002, le montant des placements sur le marché représente près de 43 % du montant des placements auprès des banques. En 2003, le recours aux placements sur le marché connaît une évolution négative puisqu'il a perdu 9 milliards de DH, soit 19.3 % de son montant de l'année précédente. Cette chute est due principalement à la baisse des placements en titres de sociétés qui baissé de 6 milliards de DH. Le placement auprès des banques a connu, au contraire, une amélioration importante de 8.3 milliards de DH, soit de 7 %. Entre 2004 et 2005, le marché financier marque une montée en force en terme de placement. La hausse est estimée à 10 milliards de DH, soit de 27 % en 2004. Cette progression résulte de l'augmentation des placements en titres d'OPCVM (+ 10 milliards de DH), et une autre hausse de 24.5 milliards de DH, soit de 50.6 % en 2005 ; due essentiellement et pour la première fois, à une hausse très importante de placements en titres de sociétés qui a atteint près de 25 milliards de DH. La performance bancaire n'était pas aussi importante que celle du marché en 2004. Les dépôts bancaires n'ont progressé que de 4 milliards de DH, soit de 4 % en 2004. Néanmoins, les dépôts ont connu une hausse significative de 15.4 milliards de DH, soit de 11.7 % en 2005. En 2005, le montant des placements sur le marché égale la moitié des placements auprès du système bancaire. En 2006, les placements sur le marché connaissent une baisse de 5 milliards, soit de 7 % par rapport à 2005. Cette baisse résulte de la diminution des placements en titres de sociétés (-22.6 milliards), malgré une augmentation importante des placements en titres d'OPCVM qui est estimée à 18 milliards. Les dépôts bancaires marque une amélioration importante de 22.5 milliards de DH, soit de 15.3 %, suite à une amélioration des dépôts à terme qui ont marqué une hausse de 17.6 milliards de DH39(*). Le placement sur le marché financier connaît beaucoup de variations. Certes, il a évolué en force en 1999, 2002 et 2005, mais ses évolutions restent peu constantes, plus dispersés dans le temps, et espacés par des périodes de déclin négatif. Ce qui mène à croire au caractère occasionnel du recours des investisseurs au marché financier en terme de placements, qui est loin d'avoir une continuité constante. La collecte de l'épargne par le système bancaire a connu, en général, une évolution progressive dans le temps, ses variations ne sont pas très dispersées et gardent un rythme constant, malgré des ralentissements occasionnels surtout en 2002 (voir figure 2 et 3). Figure 2 : l'évolution des placements financiers sur le marché et auprès du système bancaire entre 1995 et 2006.

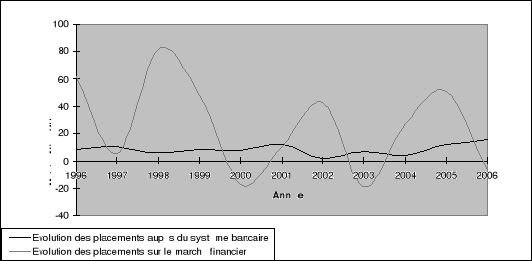

Source : BAM et CDVM 1995-2006 Chaque évolution des placements sur le marché financier a pourtant un impact sur l'évolution des dépôts bancaires, puisque chaque amélioration du recours au marché s'est traduite par une baisse de l'évolution des placements bancaires (Voir figure 3). Figure 3 : les variations d'évolution des placements financiers auprès des banques et sur le marché financier.

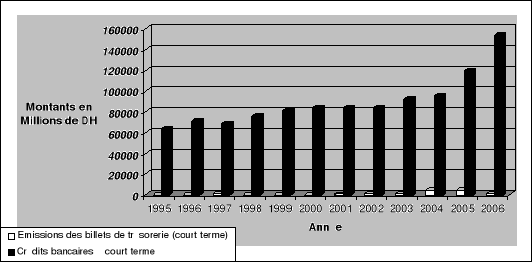

Source : BAM et CDVM 1995-2006 Le placement sur le marché financier, alternatif aux dépôts bancaires, est peu développé et instable au Maroc. Il a pu, toutefois, concurrencer le système bancaire à quelques occasions, mais le manque de continuité de ses évolutions rend cette concurrence insuffisante. Le système bancaire, quant à lui, a su profiter de la déréglementation en matière de taux d'intérêt créditeurs afin d'attirer plus d'épargne. En matière de collecte de l'épargne, le marché financier marocain n'a pas pu remplir ses fonctions efficacement. Il reste incapable de garder une évolution constante, sauf quelques progressions importantes qui restent, néanmoins, phénoménales. Toutefois, il reste à définir la position du marché financier en terme de financement de l'économie. Section II : Le financement de l'économie marocaine par le marché financier et son impact sur le financement intermédié : L'impact de l'activité sur le marché financier marocain sur l'intermédiation bancaire, en terme de financement de l'économie, ne sera visible qu'à travers une comparaison des émissions à moyen et long terme ( les titres de créances négociables, les obligations et les augmentations de capital) avec l'encours global des crédits bancaires à moyen et long terme, mais également par l'évolution des émissions à court terme (billets de trésorerie), rapportée à l'encours global des crédits à court terme. Cependant, en ce qui concerne le marché financier, on se contentera d'analyser l'évolution des émissions hors bons de trésor afin de déterminer le développement du recours des entreprises au financement direct isolement des interventions de l'Etat sur le marché. Dans le même sens, les crédits bancaires à l'économie seuls seront pris en considération sans aborder les créances de l'Etat. I. Le financement par le marché financier marocain et les crédits bancaires à court terme : La restructuration du marché financier marocain a rendu le financement des projets d'investissement à court terme possible, par l'émission des billets de trésorerie. Ce sont des titres de créances négociables qui offrent un meilleur coût aux entreprises en comparaison avec les crédits bancaires à court terme, qui ne présentent pas toujours un choix optimal.40(*) 1. l'évolution des émissions sur le marché financier et des crédits bancaires entre 1995 et 2000. Entre 1995 et 2000, le montant des émissions sur le marché financier à court terme, c'est-à-dire les billets de trésorerie, était nul en comparaison avec les crédits bancaires à court terme sauf en 1997, qui a connu l'émission d'un montant de 70 millions de dirhams, conjointement à une marge d'évolution négative des crédits bancaires à court terme estimée à près de 2 milliards de dirhams soit une chute de 3% par rapport à 1996. 2. l'évolution des émissions sur le marché financier et des crédits bancaires entre 2001 et 2006. En 2001, les émissions des billets de trésor ont commencé à paraître, en faible volume (25 millions de DH) mais, conjointement à une baisse des crédits bancaires de 432 millions de dirhams ou 0,5 % par rapport à l'an 2000. En 2002, le volume des émissions de billets de trésorerie sur le marché continu à évoluer positivement, mais cette fois avec une hausse importante de 1,228 milliards de dirhams tandis que la tendance à la baisse des crédits bancaires à CT continue, cet année la chute est estimée à 160 millions de DH ou 0,2 % par rapport à l'année précédente. En 2003, le volume des émissions de billets de trésorerie connaît une baisse de 611 millions de dirhams ou près de 49 % de son volume de l'année précédente, tandis que les crédits accordés par le secteur bancaire augmente d'un montant de 8,727 milliards de dirhams, en enregistrant une hausse considérable de 10 %. En 2004, en constate un grand recours au marché financier pour le financement à court terme. Ce recours s'est traduit par une hausse significative des émissions des billets de trésorerie estimée à 3,742 milliards de DH par rapport à 2003, mais cette augmentation n'a pas affecté le recours au crédits bancaires à court terme, qui ont connu à leur tour, une hausse similaire de 3,566 milliards de dirhams (+ 3,8 %). En 2005, une nouvelle baisse du volume des emprunts auprès du marché financier s'annonce. La chute du volume des émissions à court terme est estimée à 421 millions de dirhams (- 9 %) par rapport à l'année précédente. De son coté, le volume des crédits bancaire a enregistré une hausse très importante de 23,566 milliards de dirhams (+ 24,5%). En 2006, le volume des émissions sur le marché continue de baisser. Les émissions des billets de trésorerie perdent 2,658 milliards de dirhams ou près de 67 % de leur montant de l'année précédente, la plus forte chute depuis 1995, tandis que les crédits bancaires connaissent une très forte hausse de 34,162 milliards de dirhams, un peu près de 28,5 % de leur montant de l'année précédente. Ces chiffres illustrent le recours encore faible des entreprises au marché financier, pour le financement de leurs investissements à court terme, comparativement à l'utilisation des crédits bancaires qui a dépassé 153 milliards de dirhams en 2006 contre près d'un milliards de dirhams seulement pour les émissions sur le marché, et même les hausses qu'ont connu les émissions ; en 2002 et 2004, n'ont eu presque aucun impact sur l'intermédiation bancaires en 2002, en raison de la chute faible des crédits bancaires (- 0,2 %), et n'ont eu aucun impact sur le volume des crédits en 2004 (+ 3,8 %) (Voir figure 4). Figure 4 : l'évolution des crédits bancaires à court terme par rapport aux émissions à court terme sur le marché financier marocain entre 1995 et 2006.

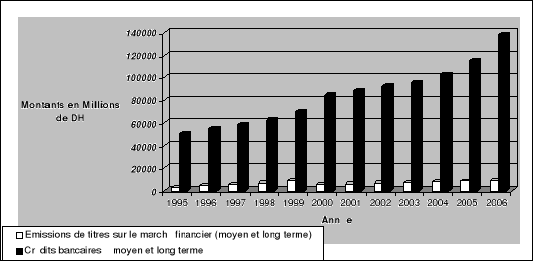

Source : BAM et CDVM 1995-2006 Donc, on peut dire qu'au court terme, l'activité sur le marché financier reste très faible, et sans impact sur l'intermédiation bancaire qui reste prédominante en terme de financement de l'économie marocaine. Toutefois, il reste à vérifier la position des émissions sur le marché par rapport aux crédits bancaires à long et moyen terme pour mesurer le poids du marché financier dans l'économie et son impact sur l'activité bancaire. II. les émissions sur le marché financier marocain et les crédits bancaires à moyen et long terme : Le marché financier est principalement destiné à financer l'économie sur le moyen et le long terme, soit par l'émission de titres de sociétés soit par l'émission d'obligation ou titres de créance négociables. Une fonction attribuée jusqu'alors, aux banques.

1. l'évolution des émissions sur le marché financier et des crédits bancaires entre 1995 et 2000 : En 1995, le montant total des émissions de titres sur le marché financier, tant de propriété que de créance à moyen et long terme, s'est élevé à près de 2,6 milliards de dirhams. Le montant des augmentations de capital en numéraire s'est élevé à 114 millions de dirhams. Quant à l'émission des obligations, leur montant est estimé à 2,5 milliards de dirhams. Aucune émission de certificat de dépôt ou de bons de sociétés de financement n'a été enregistrée en raison de la nouveauté de ces instruments financiers qui n'ont été créé qu'en janvier 199541(*). Les crédits bancaires à l'économie à moyen et long terme se sont élevés à près de 50,5 milliards de dirhams. En 1996, les fonds levé sur le marché ont connu une hausse significative de près de 2 milliards de dirhams (+77 %) par rapport à l'année précédente. Cette augmentation est du essentiellement au début de l'activité sur le marché des titres de créances négociables dont les émissions ont été estimées à 1,749 milliards de dirhams, plus les augmentations de capitaux qui ont progressé de 860 millions de dirhams. Les crédits bancaires ont connu une augmentation de 4,103 milliards de DH (+ 8 %) par rapport à 1995. En 1997, le montant des fonds levé sur le marché a augmenté de 21 %, une performance moins forte que l'année précédente (77 %). Cette hausse est due principalement à l'augmentation des émissions de bons de sociétés de financement qui ont marqué une progression de 1,551 milliards de DH, tandis que les émissions obligataires continuent leur recul (-42 %). L'évolution des crédits bancaires maintient un niveau constant d'évolution identique à celui de l'année précédente, soit de 8 %. En 1998, le niveau d'évolution des fonds levés sur le marché continu de baisser avec une augmentation de 14 % contre 21 % l'année dernière. Cette augmentation est attribuée à l'amélioration du recours aux émissions des obligations et des certificats de dépôt. Les crédits bancaires maintiennent un niveau d'évolution stable (+7 %) par rapport à l'année précédente (+8 %). En 1999, les émissions sur le marché connaissent une progression importante de 36,3 %. Cette augmentation est dû à l'évolution significative des augmentations de capital estimée à près de 2 milliards de DH. Les crédits bancaires augmentent d'un montant de près de 7 milliards de DH, soit de 11 % par rapport à l'année précédente. En 2000, Le montant total des émissions de titres sur le marché financier, tant de capital que de créance à moyen et long terme est estimé à près de 5,485 milliards de dirhams, marquant, ainsi, une diminution importante de 37 %. Cette diminution est due à la baisse des émissions de titres de créances sur le marché : les obligations ont baissé de 32 % et les certificats de dépôt ont diminué de 68 %. Les crédits bancaires à MLT ont augmenté de 14 milliards de DH soit une progression de 20 % par rapport à 1999. 2. l'évolution des émissions sur le marché financier et des crédits bancaires entre 2001 et 2006 : En 2001, Les opérations réalisées sur le marché ont augmenté de 396 millions de DH (+ 7 %). Les augmentations de capital en numéraire sont passées d'un montant global de 2 146 à 669 Millions de DH en marquant une forte baisse de 1,5 milliards de DH (- 69 %) Sur le compartiment obligataire, les montants des emprunts obligataires se sont élevés à 1,6 milliard de dirhams, contre 746 Millions l'année précédente, soit une hausse de 854 millions de DH. Cette évolution est due en grande partie à l'émission d'obligations par l'ONA pour un montant de 1 milliard de dirhams42(*). L'opération revêt un caractère exceptionnel puisque c'est la première opération d'appel public à l'épargne de cette taille réalisée par une entreprise non financière. Les entreprises non financières restent absentes dans ce compartiment du marché. Le marché primaire des obligations cotées reste donc peu développé, très étroit et très peu fréquenté par les entreprises en tant qu'alternatif des crédits bancaires à moyen et long terme. Au cours de l'année 2002, les fonds levés sur le marché ont marqué une augmentation de 749 millions de dirhams (+13 %). Les financements par fonds propres ont nettement diminué par rapport aux financements par emprunt, et ont constitué la quasi-totalité des opérations au cours de l'année 2002 puisqu'ils ont représenté 99% des appels publics à l'épargne. Cette évolution, bien qu'elle soit faible, reflète des améliorations concernant le recours des entreprises au marché financier. En effet, l'augmentation du montant des crédits bancaires entre 2001 et 2002, soit 4096 millions de dirhams, ne représente que 62 % des fonds levés sur le marché. En général, la contribution du marché reste modeste par rapport au montant des crédits bancaires, qui, restent prédominants, malgré l'amélioration du niveau du recours au marché. Au cours de l'année 2003, les fonds levés sur le marché ont atteint près de 7 milliards de dirhams, en légère hausse de 4 % par rapport à 2002. Les fonds levés par les entreprises continuent à dépasser de loin l'augmentation des crédits bancaires (+55,8 %). Cette évolution s'explique essentiellement par l'accroissement significatif du financement par fonds propres et par emprunt obligataires (+14 %). Les crédits bancaires ont connu une évolution moins favorable de 3.3% par rapport à l'année précédente (+ 4.6 %). Au cours de l'année 2004, Les fonds levés sur le marché ont progressé de 763 millions de dirhams contre 276 millions de dirhams en 2003 (+11 %). Cette année a enregistré un accroissement des émissions d'obligations de 1,25 milliards de dirhams, et une baisse des émissions de bons de sociétés de 801 millions de DH. Pour leur part, les augmentations de capital en numéraire continuent à représenter une faible part des fonds levés sur le marché (7 %), malgré une amélioration en 2004. Les crédits bancaires ont progressé de 7,674 milliards de dirhams, en marquant une hausse de 8 % par rapport à 2003. Au cours de l'année 2005, Les fonds levés sur le marché augmentent de 599 millions de dirhams (+ 8 %). Ce résultat provient de deux évolutions en sens contraire ; une forte croissance des augmentations de capital de 2,544 milliards de dirhams, et une baisse des émissions obligataires estimée à près de 2 milliards de dirhams par rapport à l'année 2004. Les crédits bancaires ont connu à leur tour une montée en force avec une augmentation de 11,741 milliards de dirhams (+ 11 %). Les fonds levés sur le marché ne représentent que 7 % du montant des crédits bancaires, et marque un recul par rapport aux crédits additionnels (70 %) Au cours de 2006, les fonds levés sur le marché financier connaîtront une augmentation de 1,127 milliards de dirhams (+ 13,6 %).Ce résultat provient essentiellement de l'augmentation des émissions obligataires de 935 millions de DH (+ 30 %), tandis que les augmentations en capital ont connu un grand recul de 2,5 milliards de dirhams (- 81,5 %). Les crédits bancaires continuent à progresser en force avec une hausse de 23 milliards de dirhams (+ 20 %). Les fonds levés sur le marché ne représentent que 6,8 % du montant des crédits bancaires, et marque plus de recul par rapport aux crédits additionnels43(*) (41 %). Entre 1995 et 2006, l'évolution faible des émissions sur le marché financier marocain reflète un désintéressement des entreprises vis-à-vis de celui-ci. Le volume des opérations via le marché reste très faible par rapport à l'encours au système bancaire qui a accumulé près de 87,6 milliards de DH dans une période de 11 ans, tandis que le marché n'a pu accumulé que 6,781 milliards de DH pendant la même période (voir figure 5). Figure 5 : l'évolution des crédits bancaires à MLT par rapport aux émissions sur le marché financier marocain entre 1995 et 2006.

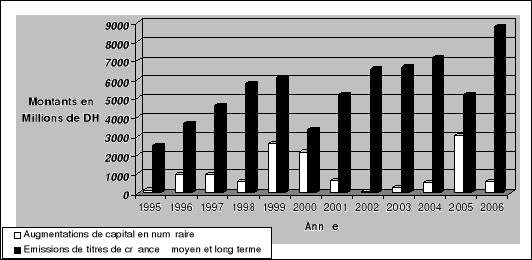

Source : BAM et CDVM 1995-2006 Le marché financier marocain est principalement sollicité pour des financements sous forme de dettes, les investisseurs étant peu intéressés aux augmentations de capital. Le marché connaît également des évolutions irrégulières et peu significatives par rapport à l'activité bancaire (Voir figure 6). Figure 6: l'évolution des augmentations de capital en numéraire par rapport aux émissions de titres de créance à MLT sur le marché financier marocain entre 1995 et 2000.

Source : BAM et CDVM 1995-2006 Le financement par le marché, alternatif au financement bancaire, est encore peu développé au Maroc et incapable de concurrencer le système bancaire, qui, a su profiter de la déréglementation et le décloisonnement de ses activités pour augmenter et élargir son champ d'activité, et contribuer d'avantage au financement de l'économie. En matière de financement de l'économie et de collecte de l'épargne, le marché financier marocain n'a pas pu remplir ses fonctions efficacement. Il souffre du manque d'intérêt des entreprises qui préfèrent le recours au système bancaire qui est plus accessible et impose moins de conditions de transparence, tandis que les conditions d'accès au marché financier ne peuvent être rempli que par des grandes entreprises à fort potentiel, et c'est le cas d'un nombre limité de sociétés au Maroc44(*). Ce manque d'intérêt au financement par le marché se traduit par une faiblesse des placements disponibles pour les investisseurs, ce qui met en péril la liquidité du marché et son efficience. Donc, on peut parler ici, d'une offre faible d'opportunités de placements autres que celles offertes par le système bancaire, qui, garde sa position de leader dans l'économie marocaine, tant en terme de financement de l'économie, qu'en terme de collecte de l'épargne, en l'absence d'une véritable compétitivité du marché financier. Conclusion générale : Le marché financier présente une multitude de choix de financement abondant à bon prix et de placement rentable. Il renforce la notoriété de l'entreprise, représente un moyen efficace de motivation des salariés et lui permet d'augmenter sa capacité de production, sa productivité et, ainsi, sa compétitivité. C'est donc un outil très précieux et représente un privilège incontestable pour l'entreprise en terme de financement et pour l'investisseur en terme de placement. A travers cette étude, j'ai réalisé, malheureusement, que le recours des entreprises au marché pour se financer reste très faible par rapport au recours aux crédits bancaires qui restent dominants. Le marché financier marocain est principalement sollicité pour des financements sous forme de dettes. Les investisseurs sont peu intéressés aux augmentations de capital. La on remarque un problème d'adaptation à l'ouverture du capital, et c'est tout à fait compréhensible si on prend en considération le caractère familial de la majorité des entreprises marocaines. En terme de placements, Chaque évolution des placements sur le marché financier a eu un impact sur l'évolution des dépôts bancaires, puisque chaque amélioration du recours au marché s'est traduite par une baisse de l'évolution des placements bancaires. Toutefois, le placement sur le marché financier, alternatif aux dépôts bancaires, est peu développé et instable. Le marché manque de compétitivité en terme de collecte de l'épargne à cause du caractère discontinu de ses évolutions. Le système bancaire, quant à lui, a su profiter de la déréglementation en matière de taux d'intérêt créditeurs afin d'attirer plus d'épargne. En général, le niveau d'amélioration des pratiques financières est loin de s'aligner aux évolutions institutionnelles, surtout en matière de financement. L'hésitation des entreprises à procéder à des émissions sur le marché financier limite les choix de placement et met en péril la liquidité du marché financier et son efficience. La dynamisation du marché financier marocain nécessite, donc, un changement des mentalités des entrepreneurs et développer la culture boursière et démystifier l'image du marché à travers des actions de communication financière à l'échelle nationale à l'instar de ce qui se produit lors de l'introduction de la compagnie d'assurance Atlanta. Bibliographie : Ouvrage : -Kettani M'hammed, « la banque au Maroc : Opérations bancaires courantes et spécialisées », 2éme édition 2004. -Najib Ibn Abdeljalil, « Evaluation et financement des investissements de l'entreprise », 2 éme edition 2007. - Gunter Capelle-Blancard, Nicolas Couderc et Séverine Vandelanoite, « les marchés financiers en fiches », Ellipses edition marketing S.A 2004. - Naziha Belkeziz-Laraqui , « Vers une dynamisation du marché boursier marocain », édition 1998. - Berrada Azzedine , « Les nouveaux marchés des capitaux au Maroc », édition 1998. - Mohamed El Abdaimi, « Le système de financier marocain face au problème de l'endettement », édition 1989. - Mohamed El Abdaimi, « Maroc : pays émergent ? », édition 1994. Rapport : - Rapport de la banque mondiale sur « stratégie du système financier au Maroc » 2000 - Rapport du FMI « Evaluation de la stabilité du système financier au Maroc » 2003 - Rapport de l'institut de la méditerranée en France « profil pays Maroc » 2004 - Rapport du ministère de l'économie et de finance 2003 et 2004. - Bilan du marché des capitaux de la direction des études et des prévisions financières 2005. - Rapport du Haut-commissariat Au Plan « PROSPECTIVE MAROC 2030 : LE SYSTÈME FINANCIER MAROCAIN » 2006. - Rapports de banque al Maghreb 1995-2006. - La loi bancaire du 6 juillet 1993. - La loi bancaire 14 février 2006. - Rapports du CDVM 1999-2006. - Rapport d'évaluation du « PROGRAMME DE REFORMES DU SECTEUR DES TRANSPORTS au Maroc » de la Banque Africaine de développement 2004 Articles : - Centre d'études en administration internationale (CETAI), École des Hautes Études Commerciales, Montréal. « Les réformes du secteur financier au Maroc description et évaluation » 1998. - la Banque Populaire et la fondation du roi Abdul Aziz Al Saoud, « le Maroc : marché financier émergent », 8 juin 1995. - l'Association des membres de l'inspection générales des finances, Association des économistes marocains et la Direction du trésor des finances extérieurs, « le secteur financier marocain : bilan et perspectives », mars 1998. - Conseil Régional de l'Epargne Publique et des Marchés Financiers (CREPMF) « Les défis de la réglementation du Marché Financier Régional de l'UMOA », 2004. Revue : - Al Maliya n° 32, mars 2004. - Al Maliya n° 2, octobre 2005. - « Economie et entreprises » n° 100, janvier 2008. - Le journal n° 278, 18 novembre 2006.

Sites web : -www.cdvm.com -www.finances.gov.ma -www.bmcecapitalbourse.com -www.casablanca-bourse.com -www.bankalmaghrib.ma - www.gbp.ma

Table des matières Sommaire.................................................................................................2 Introduction générale..................................................................................4 Chapitre I : Du financement indirect vers le financement direct au Maroc.........5 Section I : le passage du financement indirect au financement direct au Maroc...5 III. Le système financier marocain de 1956 à 1982.............................................5

1.3 Les changements au niveau du système bancaire..............................7 1.4 Les changements au niveau du marché financier..............................7 IV. Le programme d'ajustement structurel et les conditions d'une libéralisation financière réussite...............................................................................8

Section II : les caractéristiques du financement par le marché.........................11 III. Les inconvénients d'un circuit économique sans marché financier.......................11 IV. les avantages d'un circuit économique avec un marché financier........................13 3. Pour l'économie..................................................................................13 4. Pour l'entreprise..................................................................................15 Chapitre II : La libéralisation du marché financier marocain et la refonte du système bancaire.......................................................................................17 Section I : la libéralisation du marché financier marocain...........................17 III. les objectifs de la libéralisation du marché financier..........................................17 IV. Processus et mécanismes de la libéralisation du marché financier..........................18 3. La loi de 1993....................................................................................19 4. La loi de 1996....................................................................................20 Section II : la refonte du système bancaire...................................................20 III. Le cadre institutionnel et juridique du système bancaire......................................20 3. La loi du 06 juillet 1993.........................................................................21 2.1 la redéfinition des établissements de crédits.............................................21 2.2 La réglementation des établissements de crédit ........................................222.3 Dispositifs prudentiels.....................................................................23 4. La loi du 14 février 2006........................................................................25 IV. La libéralisation des activités bancaires.........................................................26 4. La déréglementation des activités............................................................26 * 32 La loi prescrit aux banques de conserver en portefeuille au moins un certain montant d'effets publics afin de limiter le volume de la masse monétaire, de réduire les charges qui pèsent sur le Trésor et de constituer des réserves obligatoires. * 33 Crédit Immobilier et Hôtelier (CIH), de 5,5 % pour les obligations de la Banque Nationale pour le Développement Économique (BNDE), et de 3,5 % pour les obligations de la Caisse Nationale de Crédit Agricole (CNCA). * 34Synthétisé à partir de « Les nouveaux marchés des capitaux au Maroc », Berrada Mohamed Azzedine, édition 1998, p : 70-76, et « LES RÉFORMES DU SECTEUR FINANCIER AU MAROC : DESCRIPTION ET ÉVALUATION », École des Hautes Études Commerciales, 1998, page : 5. * 35Synthétisé à partir de : « Maroc : pays émergent ? », Mohamed El Abdaimi, édition 1994, p : 184-186 et « les nouveaux marchés des capitaux au Maroc », Berrada Mohamed Azzedine, édition 1998, p : 58-68. * 36 Synthétisé à partir de : « Les nouveaux marchés des capitaux au Maroc », Berrada Mohamed Azzedine, édition 1998, p : 76-78 et « la concurrence bancaire : mythe ou réalité ? », Ali Ibn Mansour, 1998, p : 64-65. * 37 . Synthétisé à partir de « LES RÉFORMES DU SECTEUR FINANCIER AU MAROC : DESCRIPTION ET ÉVALUATION », École des Hautes Études Commerciales, 1998, page : 6, « Evaluation et financement des investissements de l'entreprise », Najib ibn Abdeljalil, édition 2004, page : 177, « Maroc : pays émergent ?», Mohamed El Abdaimi, édition 1994, p : 186, « les nouveaux marchés de capitaux au Maroc », Berrada Azzedine, édition 1998, p : 69-70, et « vers une dynamisation du marché boursier marocain », Naziha Belkeziz- Laraqui, édition 1998, p : 88-90. * 38Rapport de la BANQUE AFRICAINE DE DEVELOPPEMENT, SEPTEMBRE 2004, et « Évaluation de la stabilité du système financier au Maroc », Fonds Monétaire International, 2003. * 39 Synthétisé à partir des rapports du CDVM et de Bank Al Maghreb, 1995-2006. * 40 Najib ibn Abdeljalil, « Evaluation et financement des investissements de l'entreprise », édition 2007, pages : 185, 202. * 41 Rapport de BAM, 1995. * 42 Rapport du CDVM, 2001. * 43 Synthétisé à partir des rapports du CDVM et de Bank Al Maghreb, 1995-2006. * 44 Economie et entreprise, édition mai 2008, page : 90-91. |

|