Mutations financieres et financement de l'économie au Cameroun( Télécharger le fichier original )par Dieudonne Desire ELANGA Universite de Douala Cameroun - DEA 2004 |

I-2 Appréciation des Banques par rapport au respect des normes de liquiditéDans le souci de protéger les dépôts de la clientèle et de favoriser une saine gestion des ressources financières, la COBAC a contraint les établissements de crédit au respect des ratios visant à limiter à des proportions raisonnables, l'affectation des ressources à court terme à des emplois à long terme. Ces deux normes sont les ratios de liquidité générale et le ratio de transformation à long terme. I.2.1 Le ratio de liquidité générale A travers ce ratio encore appelé rapport de liquidité, la COBAC oblige les banques au respect permanent d'une couverture minimum de 100% de leurs dettes à échoir dans un délai d'un mois au plus par les ressources immédiatement disponibles. A travers le tableau 4, nous pouvons noter que toutes les banques de l'échantillon présentent des ratios satisfaisants au 30 juin 1999. On peut remarquer que la SCB-CL et la BICEC qui éprouvaient de sérieuses difficultés au 31 décembre 199523(*), ont réalisé des progrès remarquables dans la stabilité de leur trésorerie. Tableau 4 : Evolution du ratio des liquidités minimum ( en %)

Source : Commission bancaire de l'Afrique Centrale : Secrétariat Général I.2.2 Le ratio de transformation à long terme Ce ratio qui se détermine par le rapport entre les ressources de plus de 5 ans et les emplois et engagements de même terme a pour but de dissuader les établissements de crédit d'utiliser trop de ressources de court terme pour des emplois longs. La COBAC exige pour ce ratio un minimum de 50%. Tableau 5 : Evolution du ratio de transformation à long terme (en %)

Source : Commission Bancaire de l'Afrique Centrale : Secrétariat Général Il peut être relevé à partir du tableau 5 que seule la SGBC parvient à respecter ce ratio au 30 juin 1999. Pour les autres banques, d'importantes proportions de ressources courtes sont utilisées pour des placements longs. Pour la SCB-CL par exemple, 8.26% seulement des emplois et engagements à plus de 5 ans sont constitués des ressources de même terme. Ce qui signifie que près de 92% sont puisés des ressources de moins de 5 ans. Cette proportion est de 81% pour la CCEI et de 80% pour Amity Bank. Cette utilisation d'importantes proportions des ressources courtes pour des emplois longs expose les banques camerounaises à un risque permanent d'illiquidité. II. REFORMES FINANCIERES ET ANALYSE DE LA RENTABILITE DU SYSTEME BANCAIRE CAMEROUNAIS Les différents soldes de gestion qui s'en déduisent permettent de déterminer les principaux coefficients d'exploitation et de rentabilité. Toutes ces données sont récapitulées par le tableau 6. Il peut donc être relevé que les produits et charges d'exploitation ont enregistré un repli entre juin 1995 et juin 1997. Les produits d'exploitation sont passés de 75.4 milliards à 56.7 milliards et les charges d'exploitation de 36.6 milliards à 14.9 milliards. Ce repli se justifie par la liquidation de la BIAO MERIDIEN BANK et le Crédit Agricole au cours de l'exercice 1996/1997. Au cours de deux derniers exercices de la période d'analyse, on note un accroissement sensible de ces deux encours qui ont augmenté de 30 milliards pour les produits d'exploitation et de 8 milliards pour les charges d'exploitation. Cela peut s'expliquer par la création de nouvelles banques telles que la C.B.C. et la CITY BANK. Les frais généraux ont connu la même évolution en passant de 37.7 milliards à 21.4 milliards entre juin 1995 et juin 1997 avant de se porter à 40.4 milliards en juin 1999. En revanche, les produits accessoires ont enregistré une évolution en dents de scie, avec un niveau impressionnant de 14.5 milliards en juin 1997 contre 4.6 milliards seulement un an plus tôt24(*). L'évolution de tous ces encours influence celle des différents soldes de gestion. C'est ainsi que le Produit Net Bancaire (P.N.B)25(*) qu'on assimile à la valeur ajoutée, a enregistré un repli entre juin 1996 et juin 1997 en passant de 46 à 41 milliards avant de se porter à 73.6 milliards deux ans plus tard. Il est important de souligner que la CCEI Bank, LA BICEC et la SCB-CL ont plus contribué à sa formation avec des proportions respectives de 22.222%, 30.24% et 18.8% au 30 juin 1999. L'analyse du PNB par rapport aux différents types d'opérations permet de noter que la marge sur opérations avec la clientèle contribue pour plus de 60% à sa formation. Cela signifie que les activités des banques camerounaises sont plus concentrées sur les opérations de mobilisation de l'épargne et de distribution des crédits à la clientèle. La BICEC et la CCEI présentent les marges les plus impressionnantes avec des proportions respectives de 37.8% et de 33.25% par rapport à celle de l'ensemble du système bancaire. Quant à la marge sur opérations diverses, elle représente environ 30% du PNB au cours de toute la période d'analyse. La SGBC a réalisé la marge la plus importante au cours des trois derniers exercices avec une proportion de 29.66% au 30 juin 1999 par rapport à celle de l'ensemble du système bancaire. La marge sur opérations financières s'est considérablement améliorée ces dernières années. Elle est passée de 918 millions en juin 1996 à 5.17 milliards 3 ans après. Cette embellie est tributaire à la hausse des intérêts et dividendes produits par les placements financiers des banques. Cependant, sa proportion dans la formation du PNB reste encore très faible. Elle est de 6.8% au 30 juin 1999. Il en est de même de la marge sur opérations de trésorerie qui contribue pour environ 3% seulement à la formation du P.N.B. L'amélioration du P.N.B. se fait simultanément avec la maîtrise de frais généraux. C'est ainsi que le coefficient net d'exploitation est passé de 97.4% à 54.8% entre juin 1995 et juin 1999. La BICEC dont le coefficient est passé de 122.53% à 29.67% est plus concernée par cette amélioration. Alors que pour la CCEI et la SGBC dont, les coefficients respectifs sont de 73% et de 65.2%, de nombreux efforts restent encore à faire. Le résultat net qui était déficitaire de 50 milliards au 30 juin 1995 s'est considérablement amélioré en se portant à 17.5 milliards au 30 juin 1999. Cela est imputable non seulement à la maîtrise des frais généraux mais aussi à la faible dotation aux comptes de prévoyance26(*). C'est ainsi que le ratio comptes de prévoyance / résultat brut d'exploitation est passé de 810.17% à 50% entre juin 1995 et juin 1999. La Standard et Amity Bank disposent encore des ratios très élevés qui sont respectivement de 106.8% et de 143.15% au 30 juin 1999. Ce qui signifierait que les concours et engagements de ces institutions sont orientés vers les secteurs les plus risqués. Tableau 6 : Synthèse du compte de résultat et des coefficients de rentabilité du système bancaire camerounais, (montants en millions de FCFA).

Source : Commission Bancaire d'Afrique Centrale : Secrétariat Générale En ce qui concerne le coefficient de rentabilité, il est autant influencé par les fonds propres nets que par le résultat net de fin d'exercice. Son niveau le plus élevé de 44.2% au 30 juin 1997 correspond à un résultat net de 12.4 milliards pour 28 milliards des fonds propres nets. Le meilleur ratio est celui de la BICEC. Il est de 168.4%, correspondant à un résultat net de 5 milliards. Ce qui représente un motif de satisfaction et de motivation pour les actionnaires de cette banque.Au 30 juin 1998, ce coefficient enregistre un repli en se portant à 35.5%. il est essentiellement imputable à un accroissement de 20 milliards des fonds propres. Puisque le résultat net s'est accru de 4 milliards, suite au bon comportement de la SGBC, la BICEC, la CCEI et la SCB-CL qui ont enregistré un résultat net de 5.193 milliards, 5.081 milliards, 4.4477 milliards et 3.16 milliards27(*) respectivement. Au 30 juin 1999, le coefficient de rentabilité enregistre un repli en se portant à 28,46% à la suite d'une contraction du résultat net. Ce repli est particulièrement imputable à la SGBC dont le résultat net a chuté de 2 milliards et à Amity Bank qui a enregistré un déficit de 1.228 milliards28(*). SECTION II : EVALUATION DE LA POLITIQUE DE CREDITDE 1972 A 1990 L'objectif déclaré de la politique camerounaise de crédit de 1972 à 1990 était le financement du développement Touna Mama (2002). En effet, l'un des quatre objectifs des conventions de coopération monétaire signées à Brazzaville les 22 et 23 Novembre 1972 respectivement entre les Etats membres de la BEAC et entre ces états et la république Française, était précisément de renforcer le rôle de la Banque Centrale dans le financement du développement. Pour chercher à atteindre cet objectif, les pouvoirs publics camerounais s'étaient donné un ensemble de moyens (I) que nous allons d'abord rappeler avant de présenter les résultats (II). I. LES MOYENS DE LA POLITIQUE DE CREDIT APPLIQUEE DE 1972 A 1990Il sera présenté ici les moyens dans le cadre institutionnel, les acteurs et les instruments de cette politique. I-1 - Le cadre institutionnel. Le cadre institutionnel est constitué d'organes ayant chacun des compétences spécifiques dans la définition et la mise en oeuvre de la politique monétaire en général et de la politique du crédit en particulier. Ces organes sont : - Le comité d'administration de la BEAC, - Le comité Monétaire National. - Le conseil national de crédit - Le ministère chargé de la monnaie et du crédit. Le conseil d'administration de la BEAC arrête les plafonds globaux de réescompte, des avances et autres facilités à court terme pouvant être accordé par la BEAC à l'économie de chaque Etat membre. Le comité Monétaire National procède, selon les directives du conseil d'administration de la BEAC, à l'examen des besoins généraux de financement de l'économie nationale et détermine les moyens propres à les satisfaire (plafond de réescompte, avances et autres facilités susceptibles d'être octroyées aux entreprises). Le conseil National du crédit participe, à titre consultatif, à l'élaboration des conditions de banques qui doivent être arrêtées par le Ministre chargé de la monnaie et du crédit, qui en est du reste le président. Le Ministre des finances, puisqu'il s'agit de lui, est l'autorité qui est en charge de l'élaboration et de la conduite de la politique monétaire et du crédit. I-2 - Les acteurs. Le système financier Camerounais jusqu'en 1990 était composé selon la BEAC de : Ø Douze banques commerciales : Cameroun Bank, Paribas, BCCC, BIAOC, BICIC, CCEI, IBAC, SCB, Standard et Chartered Bank, SGBC, Chase MANATHAN Bank, BOSTON BANK ; Ø Deux banques de développement : la banque Camerounaise de développement (BCD) et le fond national de développement rural (FONADER) ; Ø Trois établissements publics à caractère bancaire :

Ø Quatre établissements financiers spécialisés (SOCCA, SCCA Bail, SCE, National Financial Crédit) ; Ø Une société d'Etat, chargée du financement du haut de bilan : la Société Nationale d'investissement (SNI). L'ensemble du système comptait alors 180 guichets. L'un des traits caractéristiques du système bancaire en cette période était la très forte présence de l'Etat dans les multiples aspects de son organisation. En effet, l'Etat était omniprésent à tous les niveaux (l'Hériteau, 1991). Une ordonnance de 1973 fixait sa participation à 35% dans le capital des banques. Lors des premières restructurations en 1989, il possédait au moins 60% du capital des quatre banques liquidées. (JOSEPH. A, 2000). L'Etat assumait à la fois les rôles d'acteur, de régulateur et de contrôleur de tout le système (Touna Mama, 2002). I-3 - Les instruments de la politique de crédit Les instruments proprement dits de cette politique étaient de deux ordres ; les instruments d'ordre quantitatif qui devaient influencer le volume des crédits et les instruments d'ordre qualitatif qui devaient influencer l'orientation des crédits. I.3.1 Les instruments quantitatifs. Ils sont pour simplement les nommer : - Les taux d'intérêt (différenciés et sélectifs) - Les avances au trésor public (limitées à 20% des recettes budgétaires de l'exercice précédent). - Les plafonds globaux de réescompte aux banques ; - Le système de réserve obligatoire certaines rémunération, d'autre nom) I.3.2 Les instruments qualitatifs. Quant aux instruments qualitatifs, ils devaient jouer pour favoriser les secteurs ou les opérations jugés prioritaires pour le développement par les pouvoirs publics (P.M.E), agriculture, habitat social, coopératives). Ainsi, les taux d'intérêt préférentiel devaient leur être appliqués, ainsi que des plafonds de compte flexibles.

II. LES RESULTATS DE LA POLITIQUE DE CREDIT Il convient de présenter d'abord les résultats de cette politique de crédit avant d'en donner une appréciation. II-1- PRESENTATION DES RESULTATS Compte tenu de l'objectif de cette politique de crédit qui était le financement du développement, les résultats doivent concerner : - L'évolution des crédits à l'économie - L'évolution des prix - La croissance II-1-1 Evolution des crédits à l'économie Ils sont passés de 333 milliards de francs CFA en 1973 à 1297 milliards en 1983, soit un taux de croissance moyen de 15% l'an, en francs constants. Les crédits s'élevaient à 1100 milliards de francs CFA au 31 Décembre 1988. Alors que les dépôts bancaires étaient de 790 milliards, la différence étant financée par la BEAC. Mais plus de la moitié de ces crédits ont été distribués aux secteurs de transport, transit, commerce et services, les activités agricoles et assimilées ayant eu autours de 5% seulement (Touna Mama, 2002) Ces crédits constituent l'une des opérations au cours desquelles le système bancaire et la banque centrale créent la monnaie. A la lecture du graphique 1 ci-dessous, les crédits intérieurs ont crû jusqu'en 1990 année de la reforme de la politique monétaire, en raison de l'objectif du développement économique. Les crédits intérieurs ont connu une augmentation relativement faible jusqu'en 1987 où ils atteignent environ 400 milliards de francs CFA. En suite du fait de la crise économique, ces crédits vont décroître

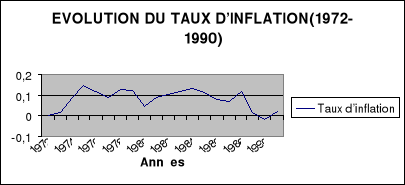

Source : Confert annexe n° 2 II-1-2 Evolution des prix. Le taux d'inflation moyen a été environ de l'ordre de 10%. Le graphique ci- dessous permet d'observer une hausse plus importante de l'indice des prix entre 1973- 1975 et 1880- 1985 à cause respectivement du renchérissement des produits pétroliers et l'entrée du Cameroun dans la crise économique. Source : Voir annexe 1. Il faut noter globalement que le taux d'inflation va connaître une évolution en dents de scie tout au long de la période. II-1-3 La croissance Le taux de croissance moyen a été de 9.6% en francs constants jusqu'en 1988 (Touna Mama, 2002). Après avoir connu une croissance de 20,4% en 1985, le Cameroun va entrer dans un cycle d'évolution à la baisse du taux de croissance, jusqu'à atteindre son plus bas niveau de 2.2% en 1987.Le tableau ci-dessous permet de visualiser ces évolutions de croissance au Cameroun. Tableau 7 : Evolution du taux de croissance au Cameroun

Source : BEAC (1997,2000), Etudes et statistiques, N° 233 et 256. Commission Economique d'Afrique (2003, P. 198) Aussi, l'investissement privé pour sa part a évolué en dents de scie . Tandis que l'investissement public a connu un accroissement régulier, passant de 105 à 351 milliards de FCFA entre 1973 et 1983 (Touna Mama, 2002). Mais l'investissement privé et l'investissement public n'ont été financés qu'à 30% par le crédit bancaire malgré son important accroissement dans la période. Le taux d'investissement intérieur brut moyen a été de 1973 à 1987 de 26.50%. SECTION III : EVALUATION DE LA POLITIQUE DE CREDIT DE 1990 A 2003 A partir de 1998 déjà, la politique de crédit du Cameroun va connaître un changement radical. Avec la crise économique qui est officiellement déclarée en 198729(*), et la signature en 1988 d'un programme d'ajustement structurel avec le FMI, la politique camerounaise de crédit aura désormais comme objectif explicite la stabilisation des finances publiques et de façon générale la recherche des grands équilibres macroéconomiques et macro financiers, et comme objectif implicite la défense de la position extérieure de la monnaie. Il convient dès lors de présenter les caractéristiques du système bancaire dans cette période (I) avant de présenter les résultats (II). * 23 A cette date, les deux banques éprouvaient un besoin de liquidité respectif de 2.2 milliards et de 24.3 milliards. * 24 Ce relèvement est particulièrement imputable à la SGBC dont les produits accessoires se sont portés à 14 milliards contre 3.6 milliards un an plus tôt. * 25 Le PNB est la différence entre les produits d'exploitation et les charges d'exploitation. Il peut encore se déterminer par la somme des marges de différents types d'opérations réalisées par les banques réalisées par les banques : opérations de trésorerie, opérations avec la clientèle, opérations financières, opérations diverses, etc. * 26 Au 30 juin 1995, la dotation aux comptes de prévoyance se portait à 54.5 milliards compte tenu de la forte dégradation des créances de la BMBC et du CAC. Au 30 Juin 1999, l'assainissement de l'ensemble du système bancaire s'est traduit par une réduction à 1/3 de ces dotations qui se chiffrent à 17.5 milliards. * 27 La situation de la SCB-CL reste la plus impressionnante. Elle est partie d'un déficit de 25 milliards au 30 juin 1995 pour un excédent de 66 millions au 30 juin 1997 et de 3.16 milliards un an après. Avec un coefficient de rentabilité de 99.25%. le principal objectif de la restructuration de cette banque se trouve ainsi atteint. * 28 Ce déficit qui reste le plus important de cette banque depuis sa création est imputable à l'importance des frais généraux et des dotations aux comptes de prévoyance qui ont subi une hausse de 413 millions et de 1.59 milliards respectivement par rapport à la situation de juin 1998. * 29 Le président de la République, Paul Biya, au cours d'un discours historique à l'Assemblée Nationale, a annoncé l'entrée du Cameroun dans la crise économique, ainsi qu'une série de mesures allant dans le sens de la réduction du train de vie de l'Etat, pour conclure solennellement « nous n'irons pas au FMI ». |

|