L'INTERMEDIATION BANCAIRE AU

CAMEROUN

A la suite des réformes, il devait s'opérer des

regroupements, des fusions et alliances stratégiques importants,

permettant non seulement de renforcer la fonction d'intermédiation, mais

aussi d'accroître les marges et taux de profitabilité. Aussi le

nombre de banques du système bancaire est passé à 10 au 31

décembre 2003 contre 12 dans les années précédent

immédiatement la dévaluation. Ainsi que le relève Avom

(2004), le système bancaire compte également huit

établissements de crédit auxquels il convient d'ajouter les

sociétés d'assurance dont le rôle dans le financement de

l'économie va considérablement se développer dans les

prochaines années, car elles se présenteront comme des

concurrentes sérieuses des établissements de crédit,

notamment dans la collecte de l'épargne. A côté de ce

secteur officiel, il se développe la microfinance, dont la progression a

été remarquable au cours de la dernière décennie

malgré sa disparité (Lelart.M, 2002).

A cet effet, le système bancaire et financier

camerounais présente actuellement plusieurs caractéristiques

dont, trois paraissent pertinentes pour qu'elles soient évoquées

pour notre propos. Il s'agit d'abord de sa trop forte concentration (I),ensuite

de la très forte présence du capital privé dans le capital

social des banques, dont une part importante est d'origine

étrangère (internationalisation) (II), et enfin de la faiblesse

de profondeur et d'innovations financières (III).

I. UN SYSTEME BANCAIRE CONCENTRE

L'analyse de la concentration dans l'industrie bancaire permet

de mettre en évidence les inégalités de taille entre

établissements de crédit, mais également les tendances

oligopolistiques qui se manifestent au sein de ce secteur. Au Cameroun, la

concentration s'est traduite par deux mesures :

- Une concentration géographique ; celle-ci se

caractérise par la réduction du nombre de banques (fusion et

acquisition et fermeture)

- Une concentration économique ; il s'agit

à ce niveau d'une concentration de l'activité bancaire en termes

de dépôts / crédits et de part de marché.

I.1 Evaluation de la concentration

économique

La diversité des produits ne permettant pas la

définition d'une incidence composite de concentration dans le cas des

banques, la concentration sera évaluée d'une part par les parts

de marché, puis par le nombre de banques et d'agences.

I.1.1 La concentration par les parts de

marché

Il sera évalué ici la concentration des

dépôts et la concentration des crédits. A chaque fois, il

sera dressé un tableau des parts de marché pour faire le calcul

du taux de concentration pour l'année 2004. Il existe de nombreux

indicateurs de concentration. Pour notre étude, il sera utilisé,

l'indice de Hirchman-Herfindhal. Il est égal à la somme des

carrés des parts de marché de toutes les firmes de la branche ou

de l'industrie. Formellement, cet indice s'écrit comme suit :H= i/Q)²= i/Q)²= i² Où qi représente

la production de la firme i et Q la production totale de l'industrie. Il peut

dès lors être évalué ces différentes

concentrations. i² Où qi représente

la production de la firme i et Q la production totale de l'industrie. Il peut

dès lors être évalué ces différentes

concentrations.

I.1.1.1 La concentration des dépôts

bancaires

Tableau 10 : Part de marché des dépôts

2004

|

Banques

|

Montant en millions de FCFA

|

Part en % simple

|

Part en % cumulé

|

|

SGBC

|

250780

|

22.92

|

22.92

|

|

BICEC

|

220301

|

20.14

|

43.06

|

|

SCBCL

|

161757

|

14.80

|

57.85

|

|

AFB

|

136257

|

12.46

|

70.31

|

|

SCBK

|

107814

|

9.86

|

80.16

|

|

CBC

|

95390

|

8.72

|

88.88

|

|

CITI BANK

|

45270

|

4.14

|

93.02

|

|

AMITY BK

|

25440

|

2.33

|

95.35

|

|

ECO BANK

|

36221

|

3.31

|

98.66

|

|

UNION BK

|

14674

|

1.34

|

100

|

|

TOTAL

|

1093301

|

100

|

/

|

(Source : Fichiers Garbis Iradian, FMI, 2004)

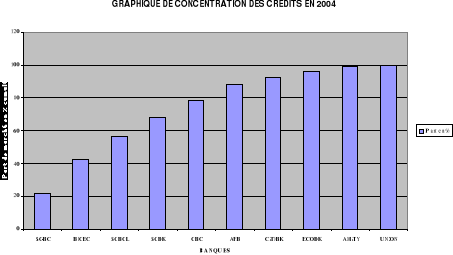

Le tableau souligne une forte concentration des

dépôts. En effet, sur les dix banques en activité, deux

à savoir, la SGBC et la BICEC contrôlent 43.06% des

dépôts, alors que La moitié du système bancaire,

constituée des cinq premières banques à savoir, la SGBC,

la SCB-CL, la BICEC, la CCEI et la Standard, contrôle à elle seule

80.16% des dépôts. A partir de ces résultats, il peut

être calculé l'indice H de concentration. Soit :

H = (0.2292² + 0.2014² + 0.1480² +

0.1246² + 0.0986² + 0.0872² + 0.0414² + 0.0233² +

0.0331² + 0.0134²) = 0.15.

En comparant cet indice à celui qui traduit

l'égalité de tailles, qui est égal ici à , soit 0.1, il est claire que ces deux indices sont

différents ; ce qui traduit alors les inégalités de

tailles dans cette industrie. Puisque lorsque les firmes sont de tailles

identiques, ces deux indices devraient être égaux. Cette

inégalité de tailles traduit bien la concentration de cette

industrie. Le graphique ci-après illustre cette situation. , soit 0.1, il est claire que ces deux indices sont

différents ; ce qui traduit alors les inégalités de

tailles dans cette industrie. Puisque lorsque les firmes sont de tailles

identiques, ces deux indices devraient être égaux. Cette

inégalité de tailles traduit bien la concentration de cette

industrie. Le graphique ci-après illustre cette situation.

I.1.1.2 La concentration des crédits

La concentration des établissements des crédits

peut être également évalué à partir de

l'activité de prêt. Le tableau ci-après permet de calculer

le degré de concentration en 2004.

Tableau 11 : Part de marché de crédit

2004

|

Banques

|

Montant en millions de FCFA

|

Part en % simple

|

Part en % cumulé

|

|

SGBC

|

186575

|

22.00

|

22.00

|

|

BICEC

|

175177

|

20.67

|

42.67

|

|

SCBCL

|

116007

|

13.68

|

56.35

|

|

SCBK

|

102093

|

12.04

|

68.39

|

|

CBC

|

87265

|

10.29

|

78.68

|

|

AFB

|

79788

|

9.4

|

88.08

|

|

CITI

|

34042

|

4.01

|

92.09

|

|

ECO BANK

|

30698

|

3.62

|

95.71

|

|

AMITY

|

25998

|

3.07

|

98.78

|

|

UNION BANK

|

10244

|

1.21

|

100

|

|

TOTAL

|

847887

|

100

|

/

|

(Source : Fichiers Garbis Iradian, FMI, 2004)

Ce tableau souligne une forte concentration des

établissements de crédit. Les deux premières banques

à savoir la SGBC et la BICEC, contrôlent à elles seules

42.67%. Bien plus, en ajoutant la SCB-CL, la Standard Charttered Bank et, la

CBC, la moitié du système bancaire distribue 78.68% de

crédit. Il convient de remarquer que la Société

Générale et la BICEC contrôlent le marché du

crédit à hauteur de 42.67%. Il peut donc être

calculé l'indice H.

H = (0.22² + 0.2067² + 0.1368² +

0.1204² + 0.1029² + 0.094² + 0.0401² + 0.0362²

+0.0307²+0.0121²) = 0.14.

En comparant cet indice à celui qui traduit

l'égalité de tailles, qui est égal ici à  soit 0.1; il y a bien inégalité de tailles, puisque ces

deux indices sont différents. soit 0.1; il y a bien inégalité de tailles, puisque ces

deux indices sont différents.

Le graphique ci-après permet également

d'illustrer ce phénomène.

I.1.2 La concentration par le nombre de

banques et d'agences

Le degré de concentration bancaire

peut également être mesuré par le nombre de banques et

d'agences. Plus ce nombre sera réduit, plus la concentration sera

élevée. Cet aspect peut être apprécié

à partir du tableau ci-après.

Tableau 12 : Evolution du nombre de banques et

d'agences

|

Années

|

Nombre de banques

|

Nombres d'agences

|

|

1975

|

4

|

88

|

|

1980

|

11

|

143

|

|

1987

|

7

|

186

|

|

1992

|

11

|

84

|

|

1996

|

8

|

74

|

|

1999

|

8

|

74

|

|

2002

|

10

|

85

|

Source : Rapport annuel du Conseil National du

Crédit

La lecture de ce tableau montre bien la concentration du

système bancaire.

En effet, sur l'ensemble de la période

étudiée, on observe non seulement qu'il y a un petit nombre de

banques en activité, ce nombre qui tourne autour de 8 banques avec une

augmentation plus importante en 1980, mais également, de période

en période, on constate aussi une réduction des agences ; la

réduction ainsi constatée commence après 1987, à

cause peut être de la crise économique qui a affecté le

système bancaire. Une reprise sera observée après 1999

avec l'entrée de deux nouvelles banques à savoir ECOBANK et Union

Bank dans le système bancaire.

|