INTRODUCTION

0.1. Problématique

L'entreprise est un système complexe dans lequel

transitent de très nombreux flux d'information.

Sans un dispositif de ce flux l'entreprise peut très

vite être dépassée et ne plus fonctionner avec une

qualité et quantité de service satisfaisante.

L'enjeu de toute entreprise, qu'elle soit de négoce,

industrielle ou des services, mémorise, traite et distribue

l'information à un temps record.

La banque est donc une institution dont la principale mission

consiste à mobiliser l'épargne à la fructifier par des

prêts ou crédits qu'elle accorde aux opérateurs qui en

éprouve leurs besoins.

Elle peut autrement être considérée comme

un endroit où l'on achète et on vend une marchandise qu'on

appelle « argent ».

Les épargnants sont libres de retirer leurs

économies, mais comme tous ne se présentent pas au même

moment lors du retrait, la banque peut donc utiliser une partie du capital

constitué pour satisfaire les demandeurs d'argent sous forme des

prêts ou des crédits, de cela, il en découle la mise en

place d'un système de contrôle et de suivi du circuit des

crédits accordés.

Départ la complexité des opérations

effectuées par la banque dont notamment le contrôle et les suivies

d'octroi des crédits qui causent comme problème de gestion au

sein des institutions.

Cependant, nonobstant les avantages incontestables de

l'ordinateur, beaucoup d'entreprises congolaises en général, et

celles de Bukavu en particulier, n'exploitent pas encore cet instrument de

gestion, malgré tout, des grandes entreprises bancaires se trouvent

parmi celles qui ne l'utilisent pas.

C'est autour de cette thématique que nous allons

réfléchir aux différentes interrogations suivantes :

1. Quelle automatisation dans la gestion de la banque en

matière de contrôle et suivi de circuit des lignes des

crédits accordés pour palier à ces difficultés

soulevées ci- haut ?

2. L'informatisation a-t-elle de l'influence sur la gestion

de la banque en matière de crédit et influence-t-elle les

décideurs dans la prise des décisions rationnelles ?

Telles sont les questions auxquelles nous devons chercher

à répondre à travers nos investigations en vue de trouver

une solution aux problèmes posés dans la problématique de

notre sujet.

0.2 Hypothèse

Pour mener à bon port nos recherches, nous nous sommes

proposés provisoirement une série des réponses plausibles

à tester tout au long de notre travail :

1. La conception d'un système d'information serait une

solution à quelques problèmes qui se posent dans une banque et

faciliterait les consultations régulières, les suivis des

crédits, l'établissement des rapports d'octroi et remboursement

des crédits.

2. La mise en place d'un système informatique permettra

d'analyser les données à un temps réduit ainsi fournir aux

décideurs des informations utiles à la gestion de la banque, mais

aussi dans la prise des décisions rationnelles à la politique des

crédits à adopter.

0.3 Délimitation du Sujet

Compte tenu de la complexité des problèmes

liés à la gestion des banques, nous préférerons

nous limiter uniquement à l'étude des mouvements des

crédits accordés par les institutions financières bancaire

et compte tenu de la rareté des institutions financière en

caractère bancaire dans la ville de Bukavu, notre centre d'étude

ne serait limité au deux banque de dépôt existant dont la

Banque congolaise (BC) et la Banque commerciale du Congo (BCDC)

Du point de vue temporel, le présent travail va

s'étendre sur une période allant de l'année 2002 en

Décembre 2006.

0.4 Méthode et Technique Utilisées

A. Méthodes

Nous nous sommes empruntés une voie pour

vérifier nos hypothèses et atteindre les objectifs scientifiques

en rapport avec notre thème de recherche.

C'est pour cette raison que nous avons fait appelle aux

méthodes ci-dessous :

1° L'analyse documentaire qui nous a permis de comprendre

notre sujet et de le situer dans le contexte théorique ;

2° La méthode structuro-fonctionnelle nous a

permis de faire connaissance de la structure organisationnelle des banques et

le fonctionnement des ses différents services ;

3° La méthode Merise qui nous a permis

d'entrée en phase conceptuelle permettant de mettre en place un

modèle sur lequel on va s'appuyer et cette modélisation consiste

à créer une représentation virtuelle de

réalité de telle façon à faire ressortir les points

auxquels on s'intéresse ;

4° La méthode comparative nous a permis

d'établir une comparaison entre l'analyse une gestion des crédits

manuelle et celle informatisée en vue de prendre la décision

selon les avantages et inconvénients de chacune.

B. Techniques

1° L'observation directe et participante nous a permis de

nous rendre compte des réalités relatives aux flux des

crédits accordés par la banque.

2° L'interview nous a permis d'entrée en contact,

d'échanger et de discuter avec certaines autorités de la banque

ainsi que quelques bénéficiaires des crédits

accordés, justifie l'utilisation de la technique

3° la technique documentaire nous a permis d'entrer en

contact avec certains manuels scientifiques en rapport avec notre sujet, des

ouvrages en matière de gestion, informatique et bien d'autres...

0.5 Choix et Intérêt du Sujet

Dans un travail scientifique, les théories ne trouvent

d'intérêt et d'appréciation que lorsqu'on arrive à

les localiser dans un champ d'action bien déterminé.

Cette démarche implique essentiellement deux

éléments préoccupants dans un objet ou domaine et terrain

de recherche.

Partant du constant que la banque occupe une place centrale

dans l'économie et à l'amélioration sociale des citoyens,

vu les difficultés que traverse les banques dans la gestion de ses

crédits accordés, nous avons trouvé mieux d'apporter notre

contribution dans l'amélioration du système bancaire.

0.6 Présentation sommaire du

travail

Hormis l'introduction et la conclusion, notre modeste travail

comprend quatre chapitres dont :

Le premier chapitre porte sur l'approche théorique qui

est un cadre purement théorique nous permettant de préparer notre

analyse

Le deuxième chapitre quant à lui parle de

l'approche analytique qui a consisté à faire une analyse

préalable ou les mécanismes du système existant sont

examinés.

Le troisième chapitre parle de l'étude

conceptuelle. Il s'agit bien de procéder à la formalisation

conceptuelle qui traitera de la modélisation du projet informatique pour

une bonne préparation à sa réalisation.

Le quatrième et dernier chapitre qui parle du

développement du système, consiste à concevoir le

système d'information informatisé, à faire le choix d'un

langage de programmation pour réaliser notre travail, mais aussi

présenter un guide d'utilisateur afin de bien exploiter le programme qui

sera mis sur pied.

0.7 Etats de la question

Le choix de ce sujet est motivé entre autre par son

originalité.

Dans nos investigations, nous n'avons trouvé aucun

travail qui parle de l'informatisation des institutions financières

bancaires.

Néanmoins certains auteurs ont essayés

d'informatiser certaines activés d'informatisation de compte Courant de

l'UBC. C'est le cas de JD. BAZIBUHE Nakahanga dans son travail de fin de cycle

de graduat de l'année académique 2003-2004.

0.8 Difficultés Rencontrées

Un travail scientifique comme toute autre action humaine ne

saurait être épargné de difficultés.

Tout au long de l'élaboration de notre travail nous

nous sommes heurtés aux difficultés liés à

l'accès aux données où certaines données nous ont

été cachées mais aussi fournir avec un grand retard

après plusieurs rendez-vous.

CHAP.I APPROCHE THEORIQUE

I.1 Définition des Concepts

I.1.1 Crédit

Mécanisme par lequel un

débiteur obtient un bien ou de la monnaie d'un créancier en

échange de la promesse d'un paiement différé de la contre

partie majoré d'un intérêt.

Crédit, terme utilisé pour designer des

transactions en natures ou en espèces effectuées en contrepartie

d'une promesse de remboursement dans un délai généralement

convenu par avance.

Le cédant devient alors un créancier et le

cessionnaire un débiteur ; crédit et dette sont donc des

termes qui décrivent une même opération

considérée de deux points de vue opposés :

1° le crédit bancaire sont accordés par les

banques et prennent la forme de prêts, d'opérations d'escompte ou

découvert de compte

2° Obligation en économie, titre de créance

négociable représentant tout une fraction d'un prêt

à intérêt.

Les obligations sont des produits financiers émit par

des sociétés ou des collectivités publiques lors de

l'émission d'un emprunts rémunérée par un

intérêt.

Lorsque la banque accordent des crédits elles tiennent

compte des certaines considération.

Ces considérations sont de 3 types notamment :

- Des considérations de risque d'insolvabilité

de l'emprunteur c'est la raison pour laquelle elles cherchent à calculer

au mieux le risque elles constituent des provisions et prennent des

garanties ;

- Des considérations de liquidité : une

banque fait face à des demandes de remboursement de ses

créanciers et c'est ce type de contrainte qui peut freiner le processus

de transformation, processus par lequel les banques financent par des

ressources courtes des emplois longs ;

- Des considérations de rentabilité qui les

incitent à financer de façon privilégiée des

projets à rendement élevé.

I.1.2 Crédits bancaires

Un crédit bancaire est une

opération par laquelle une banque en vertu de la confiance qu'elle a sur

son Client lui accorde une assistance financière ou un aval compte tenu

des risques encourus par la banquier ;

I.1.3 Gestion

Selon Larousse le terme gestion signifie « l'action

de gérer ». Au sens général, gérer c'est

administré pour son propre compte ou d'une autre personne.

Nous parle aussi de l'administration comme l'action

d'administrer, de diriger les affaires publiques ou privées, de

régir les biens.

Selon Robert, administrer c'est gérer faisant valoir ou

en défendant ses intérêts.

I.1.4 Circuit de l'information

Pour rendre le démonstration plus parlante suivant

toute les opérations de crédit.

Les opérations sont présentées dans

l'ordre chronologique ou elles doivent être effectuées.

Cet ordre chronologique a une raison d'être, il

simplifie ces opérations et en rend la vérification plus

aisée.

I.2. Contexte de l'activité bancaire1(*)

Depuis le lancement du franc congolais (FC)

en 1998, le franc congolais affichait une parité fixe face au dollar

américain. Mais la réforme initiée les 26 mai 2001

instituant le taux de change flottant se traduisant immédiatement par

une constante dépréciation du FC par rapport au dollar,

entraînant une dollarisation croissante de l'économie :

68 % en 2001, 83,30% en 2003, 85% en 2004.

Le dollar est ainsi utilisé comme monnaie refuge car

les salaires continuent d'être versés en monnaie nationale alors

que l'inflation érode un peu plus chaque année leur pouvoir

d'achat.

Le budget de la RDC est financé à plus de 50%

par les bailleurs internationaux essentiellement au travers de prêts en

dollars américains.

La dollarisation tendancielle de la monnaie face au dollar

ainsi que l'inflation qui reste à des niveaux élevés avec

des poussées récurrentes ( + 32% en 2002, + 21,3% en 2005)

contribuent à la détérioration du pouvoir d'achat de tout

le détenteur de la monnaie nationale.

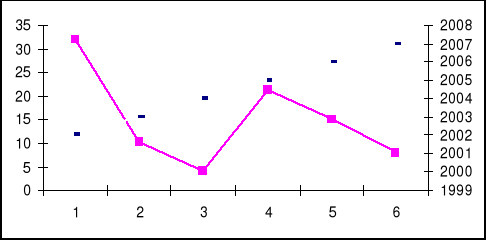

Evolution du cadrage macroéconomique de 2002

à 2007

Legende

Inflation en pourcentage

(%)

Dans un environnement conjoncturel difficile qui lui interdit

dans la pratique une influence réelle sur le cadrage

macroéconomique et le contrôle de la masse monétaire, la

banque centrale du Congo ayant le contrôle sur les autres banques est

chargée pour le secteur bancaire de :

1. Délivrer l'agrément des établissements

de crédits (EC) et leurs dirigeants et commissaires aux comptes

2. Veuillez au respect de dispositions légales et

réglementation applicable aux EC

3. Veuillez au respect de dispositions légales et

réglementaires applicables.

4. Examiner les conditions d'exploitations des EC.

5. Veiller à la qualité de la situation

financière des EC et au respect de la bonne conduite de la profession.

6. Sanctionner les manquements aux dispositions

légales.

En janvier 2002, la loi sur la restructuration du secteur

bancaire à provoqué la mise en liquidation 7 banques sur le 17

alors existantes et la restructuration de 4 autres :

1° Banques restructurées :

Banque Commerciale du Congo (BCDC), Banque Internationale du Congo (BIC) et la

Banque Congolaise (BC).

2° Banque liquidés à partir de

2002 : Africa Trade Bank(ATB), Banque à la Confiance d'Or

(BANCOR), Banque Congolaise du Commerce Extérieur (BCCE), Compagnie

Bancaire de Commerce et de Crédit (COBAC), Banque de Crédit

Agricole (BCA), Nouvelle Banque de Kinshasa (NBK).

L'Union des Banques Congolaises (UBC), dernière en date

de ce vaste mouvement de restructuration est en liquidation depuis 2006.

I.2. Les établissements bancaires en RDC

Dix banques opèrent aujourd'hui sur le marché

Congolais et tous ce banques leur actionnariat et majoritairement

étranger, hormis celui de la BIC.

Voici le tableau de financement des banques :

|

Rang

|

Banques Commerciales

|

Bilan 2005

(MUSD)

|

Bilan 2006

(MUSD)

|

|

1

|

Banque Commerciale du Congo

|

186

|

182

|

|

2

|

RawBank

|

74

|

120

|

|

3

|

Banque congolaise

|

51

|

117

|

|

4

|

Banque Internationale du Congo

|

51

|

83

|

|

5

|

Banque Internationale pour l'Afrique Centrale

|

39

|

71

|

|

6

|

CitiBank

|

40

|

62

|

|

7

|

Trust Merchant Bank

|

18

|

57

|

|

8

|

Stambic Bank Congo

|

49

|

54

|

|

9

|

Afriland First Bank

|

17

|

23

|

|

10

|

ProCrédit Bank Congo

|

6

|

7

|

|

TOTAL Bilan

|

538

|

778

|

Source : BCC et ACB(Association Congolaise de Banque)

Comme cela a été signalé, la

majorité de tout ces banque sont fiancés à plus de 90% par

l'actionnariat étranger à la celle exception de la BIC (Banque

Internationale du Congo).

Cependant les différentes banques sont

formées :

1. Banque Commerciale du Congo (BCDC) : 25% Belgolaise

(Fortis), 25% Etat Congolais, 48% Privés (12% Georges Forest)

2. RawBank : 99% Raw Holding SA

3. Banque Congolaise : 27% Kalubi, 27,5% Roshanali, 43%

Swift Developpment(Delaware), 2% Privés

4. Banque Internationale du Congo : 20% Kinduelo Lumbu,

15% Kinduelo Wantete, 15% Kinduelo N'Somi, 15% Nzumba Lumbu, Kiala Lumbu, 14%

Succession Kabengele, 4% Divers.

5. BIAC : 100% Holding Luxembourgeoise SOFIA

6. Citibank : 99,98% Citibank NA

7. Trust Merchant Bank : 24% Robert Levi, 20% Vittorio

Levi, 21% Nathan Levi, 21,5% Clara Levi, 10% Kabila Kisole, 2% Divers

8. Stambic Bank Congo: 100% Stambic Africa Holdings Limited.

La Stambic a essentiellement pour clientèle les filiales de grands

groupes sud africains.

9. Afriland first Bank : 50% Afriland first Bank ;

15% Central Africa investment corporation (CENAINVEST);

10. Procrédit Bank Congo: 20% Fondation Doen; 65%

Internationale Micro Investitimen AG; 15% Internationale Projekt Consult.

I.2.3. Part de marché des établissements

financiers Congolais

Départ l'analyse des transferts internationaux permet

d'obtenir une vision assez réaliste des parts de marché, la BCDC

restant encore largement en tête.

Les flux entrants et sortants en devise

(MUSD)

|

Institution

|

Parts

|

|

Citibank

|

648

|

|

Stanbic Bank

|

1009

|

|

Rawbank

|

1267

|

|

BIAC

|

420

|

|

BCDC

|

2205

|

|

BC

|

287

|

|

BIC

|

527

|

|

UBC

|

122

|

Les prêts accordés par les banques commerciales

sont en grande part en court terme, souvent 12 mois, 18 mois au plus avec un

taux d'intérêt de 12 à 18% sur dollar.

Il n'y a donc quasiment aucune corrélation entre la

croissance du montant des dépôts et l'évolution des

prêts accordés au secteur économique.

Le système bancaire ne remplit quasiment pas sa

fonction première d'intermédiation financière.

L'activité «prêts à

l'économie » reste ainsi faible au regard des services

bancaires rémunérés sur commissions.

I.3. Etude de garanties dans l'octroi de crédit

L'étude de la date de crédit doit permettre de

limiter les risques, elle ne pourra pas les éliminer tous.

L'étude de garantie s'avère très

importante et représenté un sage précaution. Les garanties

à la disposition de banquier sont de 2 sortes :

- Garantie personnelle et réelle

A. Les garanties personnelles

La garantie personnelle se définie comme étant

un règlement pris un ou plusieurs personnes physiques ou morales qui

s'engagent à procéder au remboursement d'une dette ou

créancier dans le cas où l'emprunteur n'y parvient pas le

délai et aux conditions convenus.

La garantie personnelle se matérialise par l'aval ou

l'acte de cautionnement. L'aval est une garantie du paiement qui porte sur un

effet de commerce, chèque, traite, ... C'est dans cet engagement pris

par un tiers de payer à son échéance un traite en cas de

défaillance du débiteur principal.

Pour s'engager, une signature est opposée sur l'effet

de commerce.

Le cautionnement est un engagement faisant l'objet d' un

écrit par lequel un tiers s'engage à payer la dette du

débiteur principal dans le cas où à

l'échéance ce dernier se trouve dans l'incapacité de payer

une dette.

Le cautionnement ne se limite pas à un seul effet de

commerce pour l'acte de cautionnement précis le montant couvert et la

durée de couverture.

La caution est alors cette personne morale ou physique qui

prend l'engagement de garantir le crédit consenti au débiteur

principal.

Le cautionnement bancaire est un engagement pris par une

banque qui se porte caution d'un client afin que celui-ci puisse

bénéficier d'un crédit auprès d'un tiers.

B. Les garanties réelles

Il s'agit principalement de nantissement de

l'hypothèque et de remboursement. La garantie réelle consiste

à l'affectation de certains tiers en garantie de l'exécution

d'une obligation (remboursement) de l'emprunt contracté dans le cas d'un

crédit bancaire.

Lorsque l'objet pris en garantie est un objet mobilier, il

s'agit d'un nantissement.

Bref, le nantissement est un contrat par lequel un

débiteur émet une chose à son créancier en garantie

de sa dette.

Le gage peut se faire soit avec de possession, soit dans la

dépossession, lorsqu'il s'agit de l'affectation d'un immeuble en

garantie, celui-ci prend le nom de l'hypothèque.

En RD. Congo, la matérialisation est faite par la

remise au banquier de l'enregistrement d'un certificat dûment

notarié.

Alors que le nantissement poste généralement sur

le bien meuble, l'hypothèque sur les immeubles, elle accorde donc au

créancier un droit sur les immeubles et ceci sans dépossession du

débiteur.

I.3.1 Les opérations de Crédit

Si les entreprises et les particuliers peuvent avoir des

revenus suffisants pour assurer la production et la consommation, voire pour

constituer l'épargne, il peut s'assurer à l'opposer que les

revenus qu'ils disposent que couvrent leurs besoin d'où la

nécessité de recourir au crédit. Avant de voir les

conditions dans l'octroi de crédit, nous allons d'abord connaître

les types de crédit dont on peut bénéficier de la banque.

1. Les différentes formules de

crédit

Ces formules vont répondre aux différentes

natures de financement, il peut s'agir entre autre :

a. Les découverts bancaires

C'est lorsque la banque vous autorise de vendre votre compte

débiteur (négatif, déficitaire).

Ils sont accordés généralement pour une

période plus ou moins longue. Les découverts peuvent être

autorisés pour une clientèle habituelle lorsque celle-ci est en

attente d'une rentrée des fonds et qu'elle souhaite disposer en avance

des fonds attendus.

b. La facilité des caisses ou avance en compte

Elle permet à l'emprunteur d'assurer ces besoins en

trésorerie sur une courte période ; une ou deux semaines.

c. Les crédits à la

consommation

Ce type de crédit permet de réaliser des ventes

à tempérament des produits à l'usage domestique.

d. Les crédits immobiliers

Ce type de crédit est consenti aussi bien pour financer

l'acquisition d'une résidence principale ou secondaire. Le montant

accordé ne doit pas dépasser 80% de l'investissement

projeté car le banquier exige toujours un concours personnel de son

client.

e. Les avances sur titre

C'est un crédit par caisse garantie par titre. Par ce

procédé, le banquier autorise aux clients de rendre son compte

débiteur à la hauteur des titres qui sont remis.

f. Les prêts personnels

Ce type de crédit est consenti plus en

considération de la qualité de l'emprunteur que de l'objet qui

peut varier.

Le banquier limite son concours à un montant dont le

mensualité n'excède pas le ¼ du revenu de l'emprunteur.

g. Le crédit relais

Il s'agit d'une forme de crédit accordé du jour

au jour à des taux préférentiels aux grandes entreprises.

Comme n'importe quelle entreprise. Une banque peut réaliser certains

jours des excédants de trésorerie plutôt que des les garder

elle préfère prêter des fonds pour une durée

indéterminée à un bon client et à un taux

intermédiaire entre le taux des découverts (plus

élevé) et celui du marché monétaire ou

interbancaire.

Condition d'intervention de la banque dans l'octroi de

crédit

La condition primordiale du demandeur de crédit est

qu'il soit d'abord client de la banque et disposer d'un compte en mouvement

(alimenter).

Pour limiter le nombre de risque de non paiement, le banquier

étudie d'abord sérieusement la demande de crédit puis

exigera de garantie pour passer aux défaillances possibles de

l'emprunteur.

A. Etude de la demande de crédit

Dans cette étude, le banquier s'atèle à

examiner la situation patrimoniale, professionnelle et familiale de

l'emprunteur au niveau de la moralité financière de ce dernier.

Dans cette étude, le banquier aura pour objectif de sélectionner

les demandes de crédit afin de minimiser le risque

d'insolvabilité. Deux approches d'analyse non exclusives sont

utilisés

I.3.2 L'approche pragmatique de l'octroi de crédit

Cette approche regroupe quelques études pratiques

d'origine Anglo-saxon :

- La méthode de

« 5C » : cette

méthode se réfère à 5 critères

d'appréciation qui ont tous la propriété, une même

technique de commencer par la lettre C.

v Character (caractère) : il s'agit de

l'honnêteté, de la notoriété de dirigeants de

l'entreprise qui viennent solliciter de crédit.

v Capacity (capacité) : il s'agit de la

compétence des dirigeants de l'entreprise mais aussi la qualification.

v Condition : c'est la capacité de l'entreprise

à faire face à des facteurs économiques conjoncturels qui

conditionnent sa rentabilité.

v Capital : il s'agit de l'étude de la structure

financière de l'entreprise

v Coverage (garantie) : il s'agit de différentes

garanties offertes par l'entreprise.

Tous ce critères montrent qu'on cherche à se

faire une idée de l'entreprise aussi bien partir de ses dirigeants que

de ses propres forces et faiblesse. Il reste que cette méthode est

nettement qualitative, les jugements qui peuvent en résulter sont dont

laissés à la discrétion des analyses et décideurs.

- La méthode de LAPP : Cette méthode est

plus technique que la précédente.

Ø Liquidity (liquidité) : il s'agit de

l'importante du ratio actif circulant sur les dettes à CT.

ou ou

Ø Activity (actrivité) : il s'agit de

l'analyse du rythme de transactions de l'entreprise sur le volume

d'activité, les ventes, les achats, la rotation de stock.

Ø Profitabilité : ci on essaie d'analyse et

d'évaluer les ratios.

ou ou

Ø Potentiality : C'est la capacité des

dirigeants à favoriser l'expansion de l'entreprise, la capacité

managériale des dirigeants, la politique de commerce et la

qualité de produire.

I.3.3 L'approche statistique

Cette méthode est apparue durant la crise de 1929.

Cette approche se fonde sur une combinaison de ratio en vue de

déterminer un score global chiffré qui résume la

qualité de l'entreprise au sein de son secteur.

On considère d'abord les 5 ratios avec des

pondérations qui leurs attribues

· Ratio de liquidité =

· Ratio de solvabilité ou indépendance

financière=

· Ratio de rotation des Stocks =

· Ratio de rotation Clients =

· Ratio de financement des Immobilisation=

On applique de ce fait ces différents ratios à

l'entreprise considérée pour analyse d'une propre performance

interne. On détermine pour chaque ration sa valeur type sectorielle qui

est souvent obtenu par la médiane des valeurs obtenues à partir

d'un échantillon d'entreprise rattaché au secteur.

On établit alors les rapports entre la valeur du ratio

de l'entreprise (xi) et la valeur du ratio du secteur (Xi), on précuits

avec des pondérations prédéfinis afin de

déterminer l'indice synthétique (Is) ou encore le score global.

Is= Is=

Ou xi= ratio de l'entreprise

ai= Coefficient de pondération

Xi= ratio du secteur

I.4. Formation du taux d'intérêt

Les taux d'intérêt est l'une des variables

macroéconomique qui préoccupent le plus économistes au

sein des entreprise, des banques et des administration en raison principale de

son lien avec la rentabilité des investissement, le prix des actifs

financiers et le taux de change. Le taux d'intérêt est un taux

d'échange entre des valeurs monétaire futures en d'autres termes

c'est un taux de transformation de la valeur de l'agent dans le temps.

(2(*))

I.4.1. Le contrôle des taux d'intérêt

sur le marché monétaire

D'une manière générale, les banques

centrale fournissent de la liquidité aux banques (et autres

organisations autorisées à intervenir sur le marché

interbancaire) de deux manières :

- soit en accordant des prêts à la demande des

banques dans le cadre de « facilités permanentes »

il s'agit alors d'opérations bilatérales entre une banque

individualisée et la banque centrale.

I.4.2. Intérêt simple, escompte

équivalence

A. Intérêt

Définition

ü L'intérêt : est le prix payé

par l'emprunteur au prêteur pour l'utilisation d'un capital pendant un

temps donnée ; c'est le loyer de la somme prêtée.

ü Valeur nominale : d'un capital est celle retenue

à une date déterminée choisie comme origine des temps.

ü La valeur acquise par un capital est la valeur nominale

augmentée des intérêts acquise pendant le temps connu ou de

la date choisie comme origine du temps.

Valeur acquise = Valeur nominale + Intérêt

ü Valeur actuelle d'un capital : au contraire se

détermine avant sa date d'échéance. L'intérêt

qu'il convient de retrancher de la valeur nominale prend le nom d'escompte.

Valeur actuelle = Valeur nominale - escompte

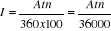

I.4.3. Calcule de l'intérêt simple

L'intérêt simple est directement

proportionnel :

- aux taux d'intérêt

- à la durée du placement

- au montant du capital placé

- les taux d'intérêt est le loyer de l'argent

pour une unité des temps (généralement pour 360 jours).

Ces taux dépendant de nombreux paramètres

économiques, financiers et politiques et de circonstances propres

à l'opération considérée.

La durée de placement étant exprimée en

jours, la formule de calcul de l'intérêt est la suivante :

I : Intérêt simple

A : La valeur nominale

N : nombre de jours de placement, 360 jours :

année financière,

T : taux d'intérêt

La valeur acquise par le capital « A » au

tour de n jours de placement est alors :

Valeur acquise A' =

Par contre si n représente non plus la durée de

placement, mais une durée d'escompte (parce que l'on place n jours

avant la date d'échéance), la valeur actuelle est donnée

par la relation suivante :

Valeur actuelle a =

Si m désigne la durée en mois, les formules

précédentes deviennent :

Valeur acquise =  m= durée de placement m= durée de placement

Valeur actuelle =

I.4.4. Les intérêts Composés

Définition

On dit qu'un capital est placé à

intérêt composes lorsqu'à la fin de la première

période l'intérêt simple de cette période est

ajouté à la capital pour produire intérêt à

son tour pendant la période suivante, et ainsi de suite, à la fin

de chaque période l'intérêt simple produit à son

tour un intérêt pendant la période suivante.

Etablissement de la formule générale

intérêt composés Désignons par :

a : Le capital initialement placé ;

i : le taux correspondant à la période

n : nombre de période

A : La valeur acquise par le capital au bout de n

périodes.

A= a(1+i)

I.5. Organigramme type des activités bancaires

Cet organigramme types des activités bancaires

distingue le réseau proprement dit de services du siège assurant

un soutien logistique et commercial du type marketing, gestion, recouvrement ou

action commerciale.

Un tel organigramme montre bien l'importance du réseau

de distribution.

Dans de grands établissements, celui-ci est

organisé en direction régionales aux quelles sont rattaches des

succursales, ces dernières coordonnant les agences.

Ces agences ou guichets peuvent être assimilés

à des points de vente : ils réalisent les opérations

classiques des dépôt, de crédit et des mises à

dispositions des moyens de paiement, ainsi que les opérations

financières (3(*))

Direction Générale

Direction de l'exploitation

Direction du siège

Direction du réseau

Direction Cciales

Marketing

Gestion recouvrement

Direction régionale A

Direction régionale B

Direction régionale C

Succursale A1

Succursale A2

Succursale A3

Agence 1

Agence 2

Agence 3

I.6. De la Banque

Jadis les civilisations avaient leurs temples et ceux-ci

étaient un peu partout dispensateurs des prêts grâce aux

trésors et aux biens qu'ils arbitraient. Ceci traduit le fait que

l'idée de la conception d'une banque existait dans une autre forme

depuis les vieux temps.

1. De la Définition

Il est toujours difficile d'énoncer avec

précision et clarté les qualités propres d'un objet

déterminé ; ce qui constitue son essence particulière

et le distingue nettement des autres.

Ainsi, donner une idée exacte et complète de ce

qui est une banque est un travail malaisé, ainsi l'on constaté

des nombreux auteurs qui l'ont entreprises.

Cette difficulté provient d'abord du fait de la grande

variété des opérations effectuées par une banque

ensuite de la diversité des établissements qu'on appelle Banque.

Le terme Banque dérive du mot italien

« Banco » qui signifie table, cela ne nous apprend pas

grand-chose en nous suggérant tout au plus ce qui était le

banquier à l'origine : un homme qui, assis derrière une

table, changeait la monnaie ; activité dérisoire en regard

des multiples attributions qui son celle des banquiers d'aujourd'hui.

Du latin »Argentirius » est plus expressif

car rappelle que l' objet du commerce exercé par le banquier

d'autrefois n'était autre que l'argent, mais comme nous le savons, le

banquier et d'avantage un marchand d'argent.

La Banque est définie des manières

différentes selon les conceptions des divers acteurs :

· La banque est une entreprise qui fait profession

habituelle la collecte des fonds du public sous formes des dépôts

et autrement des fonds qu'elle emploie (4(*))

· La banque est une entreprise qui produit des nombreux

services destinés à sa clientèle. Elle reçoit

d'abord les dépôts des sommes apportées par ses clients,

elle accepte aussi de les garder à la place des particuliers qui

effectuent soit des dépôts à terme (la banque conserve les

fonds pendants un certain délai durant lequel le client ne peut le

retirer) ; soit des dépôts à vue (qui sont des

dépôts exigibles sans formalité à tout moment et ne

portent pas des moyens de paiement) pour le compte des clients.

En outre, selon la loi bancaire du 14/04/1972 au Congo, on

entend par banque : « Toute entreprise qui fait profession

habituelle de recevoir du public des fonds remboursables à vue, à

terme ou à préavis, fonds qu'elle utilise pour son propre compte

à des opérations de crédit ou de paiement (5(*))

I.6.1.Rôle et fonction de la Banque

La banque a pour mission d'aider ses clients à bien

mener leurs opérations de placement de leur octroyer des crédits

et leurs faciliter les opérations d'importation en jouant le rôle

d'intermédiaire.

Tout économie a besoin des ressources pour son

développement, le pays doit alors disposer d'un stock monétaire

nécessaire afin que la production, la circulation et la

répartition des biens se fasse toujours mieux plus commode selon la

conception du niveau adoptée par le pays.

Il arrive de fois que dans un pays, certains agents

économiques détiennent plus de liquidité qu'ils en ont

besoin alors que d'autres se sont dépourvus. Ce qui entraîne un

ralentissement de l'activité économique, raison pour laquelle il

est important de procéder au transfert des fonds des agents en

capacité de financement.

La banque rend des grands services non seulement aux

particuliers mais également aux industriels, aux commerçants et

même au pouvoir public.

I.6.2. Le système bancaire congolais

Le système bancaire congolais a évolué

dans le temps et se complète au fur et à mesure que apparaissent

des nouvelles exigences du pays.

La première banque a ouverte ses portes au Congo en

1909 et s'appelait « la banque du Congo Belge » filiale de

la banque de société générale Belge.

Elle remplissait à la fois son rôle originel de

Banque de dépôt et celui de Banque d'émission ou Banque

centrale, elle fit privilégier et investi le 07 juillet 1911.

Le 10 Août 1911, naissait la Banque commerciale du Congo

qui devait vivre en satellite avec la banque du Congo Belge et se vit interdit

d'émission.

Cette banque du Congo Belge avait pris le nom de la Banque

Commerciale Zaïroise en 1971 (BCZ) et pour le moment avec le retour

à l'ancien nom du pays, elle s'appelle depuis Mai 1997 la BCDC.

Les Banques commerciales sont actuellement regroupées

en un association Congolaise de banques appelé

« ABC » tout en étant de membre de la FEC dont

l'objet est la protection et le développement des intérêts

professionnels ainsi que l'étude des problèmes sociaux concernant

ses membres ; afin d'harmoniser leurs actions.

Banque Centrale du Congo (BCC)

Banques Agréées

Institutions Financières Spécialisées

Institutions bancaires qui ne créent pas la monnaie

scripturale

Institutions bancaires qui créent la monnaie

scripturale

La structure bancaire congolaise comprend d'une part : la

banque centrale, les banques de dépôt et l'office des

chèques postaux y compris les coopératives.

I.6.2. L'octroi et la gestion de crédit

L'idée et le cadre de notre recherche sont de concevoir

un système d'information, qui dans sa conception aura un rôle

essentiel dans la gestion des crédits financiers afin de permettre un

développement.

C'est pour cette raison que nous ne saurons pas avancer sans

pour autant dire un mot sur l'octroi et la gestion de crédit.

Le crédit est une nécessité

économique et l'observation courante a montrée qu'une contraction

de crédit se traduit par une stagnation parallèle et

immédiate des affaires.

La gestion des crédits accordés est de toute

sorte d'une première importance pour permettre à la direction de

connaître constamment le volume des avances consentis, leur

répartition, leur dosage perspectifs par nature de garantie.

Signalons que c'est préposé au crédit,

collaborateur intime de la direction qui s'occupe de la mise au point des

crédits et de la surveillance de ceux-ci.

Son activité se résume en 3 points :

1. Rassembler, vérifier et analyser les informations

qui doivent permettre à la direction de statuer, en connaissance de

cause sur les crédits sollicités ;

2. Informer la clientèle des décisions

prises ; veiller à la rédaction régulière des

contrats et à la constitution dans les formes légales des

garanties présentées ; informer les services internes des

ouvertures ou des modifications apportées aux crédits et, des

conditions auxquelles ils sont consenties ;

3. Enfin, surveiller les opérations ou la gestion

proprement dites visant à :

- Apprécier l'évolution du standing du

crédité ;

- Estimer périodiquement la valeur des garanties ;

- Contrôler les dépassements des crédits

éventuels et poursuivre leur régularisation ;

- Faire réviser périodiquement les avances,

réduction, prorogations et suppression éventuelles,...

Celui-ci doit rédiger toute la correspondance y

relative : procès-verbaux des réunions de la direction qui

ont trait aux crédits et le courrier de l'administration

générale.

Une demande de crédit est formule

généralement à l'aide d'un questionnaire spécial

que remplit le demandeur ou le solliciteur.

Le banquier est aussi informé des particularités

du crédit demandé : montant, destination, durée...

des garanties proposées, de l'importance de l'entreprise, de sa

situation commerciale,... cette demande est éventuellement

accompagnée des derniers bilans est pièces annexes, et, en

général, de tous les documents susceptibles d'éclairer le

banquier.

La première tâche du banquier sera

d'étudier le document transmis ; elle sera d'ailleurs

généralement complétée par des enquêtes tant

internes qu'externes.

Ces investigations seront condensées dans un rapport,

lequel mettre en évidence les principaux points d'appréciation et

l'opinion des enquêteurs ; le dossier comprenant toutes les

pièces et le rapport seront soumis à la direction.

Les clients sont informés par une lettre de suite

réservée à leur demande. Si celle-ci est favorable, l'avis

du client est rédigé sous forme d'une ouverture de crédit

qui mentionne plus particulièrement : la nature du crédit,

son montant, son échéance, les conditions qui lui seront

appliquées, les clauses contractuelles, et les garanties.

En l'occurrence, cette lettre de confirmation est

accompagnée des actes à signer par les intéressés.

Le client est avisé, le cas échéant, de

l'augmentation, de la diminution, voire de la suppression de son crédit.

Les clients marquent leur accord en renvoyant, signe, le

duplicata de la lettre.

I.7. Mission de la Banque

La banque a comme mission d'aides ses clients à bien

mener leurs opérations de placement de leur octroyer des crédits

et leur faciliter les opérations d'importation en jouant le rôle

d'intermédiaire.

I.7.1. Structure Bancaire

o La direction générale

La banque est supervisée par trois organes de gestion

à savoir :

- Le conseil d'administration qui comprend le président

délégué général (PDG) et sept

administrateurs nommés par l'assemblée générale.

- Le comité de Direction, il est composé de 4

membres qui sont des gestionnaires courants.

- Les commissariats aux comptes

o Les agences

Dans l'ensemble l'organisation administrative de la banque se

relie une hiérarchie allant de la direction générale

jusqu'aux agences.

Pour les agences en provinces, elle sont dirigée

par :

- Un gérant qui a pour mandant de gestion courante de

l'agence, il prend contact avec les dirigeants des activités bancaires

et engage la banque au regard du mandant lui confère par la

hiérarchie. Le gérant centralise toute les opérations et

prend la décision finale de la maison.

- Le gérant adjoint s'occupe de l'administration du

personnel contrôle tout le personnel et lie le gérant à son

personnel, il coordonne tous les services à savoir :

· Service Clientèle

· Service caisse (en monnaie nationale et en monnaie

étrangère)

· Service comptable

· Service des crédits

· Service Western Union

· Service d'archive

· Service d'intendance.

Conclusion Partielle

Tout au long de ce chapitre qui parle ici d'un survol de la

réalité économique congolaise à laquelle nous

voulons apporter une contribution constructive ; c'est ainsi que nous

avons passé en revue l'aspect bancaire tout en renseignant sur la

définition, la typologie, le mode de fonctionnement mais aussi certains

aspects pouvant fixer l'opinion sur le secteur bancaire congolais.

Nous avons allons maintenant aborder notre deuxième

chapitre qui est un aspect peu pratique de notre étude, nous serons

disposer à embrasser une approche analytique où nous allons aussi

définir les concepts d'usage qui donnera l'image de notre institution.

CHAPITRE II APPROCHE ANALYTIQUE

II.1. Introduction

Léon F. Wegnez dit qu'il est important de bien situer

l'analyse dans l'ensemble des opérations qui vont résulter de la

décision de procéder au traitement automatique des

données. Il arrive fréquemment qu' à la suite d'une

mauvaise connaissance de la succession des tâches qui s'inscrivent dans

le cadre du traitement proprement dit, confondant de la sorte cette fonction

avec l'examen des résultats fournis par l'ordinateur(6(*))

II.2. Définition

L'approche analytique est l'un des paliers dont le but est de

précise quelle fonction réalisera mes applications, de quelle

manière et avec quels moyens pratiques et techniques et répondra

au problème posé (7(*))

II.3. Objectif

Cette analyse a pour objectif la définition de la

logique et la nature du système à traiter, elle fini par

déterminer des moyens matériels et humains. Cette phase de

l'étude est d'une importance capitale, car elle permettra de proposer

une solution bureautique bien adaptée au travail effectué dans

l'installation.

II.4. Analyse de l'existant

L'étude du système existant fournit une base

d'analyse pour identifier les éléments du problème.

L'étude du circuit suivit par une information permet de

savoir qui l'émet, la reçoit, la transforme, l'utilisé ici

est un tableau qui comporte, le service des crédits joue un rôle

de recherche et de la gestion quotidienne des activités des

crédits qui lui est confié.

Dans cette analyse que nous avons mener sur le système

d'information (SI) existant et futur de la banque. Le système existant

de la banque est traité d'une manière manuelle malgré la

présence des matériels informatiques dont notamment les

ordinateurs est ses accessoires qu'on exploite que pour la saisie et la

sommation simple de valeur, tandis que le Système d'information futur

sera automatique et pour donner à tous moment la situation des

remboursement de chaque client mais aussi avec la possibilité de les

avoir sous support imprimé.

II.5. Analyse de la structure existant des Banques

Gérant

Gérant Adjoint

Caisse

Clientèle

Archives

Phone

Pool dactylo

Intendance

Caisse

Comptabilité

Caisse payement

Caisse recettes

VTR

Courriers

Visa

Opération PC

Comptabilité

Générale

Département étranger

Import Export

Marchandise étrangère

II.6. Analyse de poste de travail

A. le Gérant

- Il centralise toutes les opérations et prend la

décision finale de l'agence

- Il dirige les activités de la banque au niveau de

l'agence

- Il contrôle et vérifie chaque jour les

mouvements des fonds. C'est-à-dire, il gère la banque au sens de

l'administration telle qu'elle est conçue par Fayol ;

c'est-à-dire qu'il constitue le cerveau moteur qui prévoit,

organise, coordonne, commande et contrôle les activités de la

banque.

B. Le Gérant Adjoint

Le Gérant adjoint assure les responsabilités

suivantes :

- Il contrôle tout le personnel et lie le Gérant

à sont personnel

- Il coordonne tous les services

- Il assure l'intérim du gérant à son

absence

C. Le service caisse

Ce service est subdivisé en deux branches dont la

caisse monnaie nationale et la caisse en monnaie étrangère. Ces

deux branches sont aussi subdivisées chacune en caisse recettes qui

reçoit l'argent des versements en faveur des comptes des clients ;

et en caisse paiement qui chargée de payer les chèques.

D. Les services Clientèle

Ce service est subdivisé en deux branches dont le

service de visa et le service de virement et transfert (VTR).

Le service de visa est composé d'un guichetier qui est

chargé de fournir les renseignement au public ou encore aux clients qui

se présentent en banque, et le service de virement et transfert qui

comprend un préposé chargé des ouvertures des comptes en

monnaie nationale tout comme en monnaie étrangère. Ce service met

en relation le Client et la banque.

A part le préposé, nous avons un positionniste

qui est chargé de vérifier la situation des comptes des clients

à l'émission d'un chèque ou d'un chèque ou d'un

ordre du paiement.

Le service clientèle comprend à son

sein :

- La chambre de compensation qui sert de liaison entre la

banque et la banque centrale du Congo (BCC) pour compensation des comptes entre

la BCC et la banque. Elle facilite l'opération de trésorerie.

- Le virement et transfert qui traite les transferts

reçus et ceux à envoyer dans d'autres agences. Il traite aussi

les opérations de l'émission des chèques bancaires en

faveur des clients qui voyagent dans d'autres agences ou en faveur du

trésor public ; mais ce service s'occupe aussi de l'octroi des

crédits.

E. Le service d'archivage

Celui - ci a pour tâche de conserver tout les documents

et pièces bancaire.

F. Le service phonie

Ce service a pour rôle de recevoir et renvoyer les

messages d'autres agences ou banques.

G. Le service pool dactylo

Ce service s'occupe de la dactylographie de toutes les notes,

les correspondances possibles de la maison avec les clients ou avec d'autres

agences ou banques.

H. Service courrier

Ce service a pour rôle de recevoir et transférer

tous le courriers.

I. Le service d'intendance

S'occupe de l'administration des équipements et

matériels de la banque en les entretenant et en se chargeant du

ravitaillement.

J. Le département étranger

Ce service traite les opérations, relatives à

l'importation et l'exportation ainsi que les opérations relatives aux

marchandises à l'étranger.

K. Le service de comptabilité

Il centralise toutes les opérations comptables et sort

les situations comptables enfin de journée de tout les comptes des

clients et tout les comptes internes.

II.7. Etude des documents de gestion utilisé au sein

des banques

v Document d'entrée d'information

Les documents d'entrée des informations « les

intrants » sont des documents sur bases des quels on établit

les documents des états des synthèses (8(*))

1. La lettre de demande d'ouverture de crédit :

cette demande exprime le client d'ouvrir un compte au sein de la banque et nous

renseigne sur toute l'identité du client.

2. Le bordereau récapitulatif des avis de

crédit : c'est un bordereau qui intervient lorsqu'on crédite

le compte d'un client ou lorsqu'on alimente en fonds le compte des clients par

l'opération de compensation.

3. L'ordre de paiement : C'est un document qui intervient

lorsqu'on effectue des transferts de fonds dans d'autres agences ou lors des

virements bancaires.

4. Relevé de compte : c'est un document qui

s'occupe de l'enregistrement et de présentation sommaire du mouvement du

client ; la situation de flux.

v Document des sorties ou état synthèse

Ces documents seront établit pendant la période

de crédit, il s'agit de :

- La fiche de crédit : comporte des rubriques qui

contiennent des informations les plus importantes du client appelée

encore fiche d'amortissement. Les informations portent sur les remboursements

du principal de l'emprunt, la durée de remboursement, les

intérêts dus, la mensualité ainsi que la dette restant due.

- L'extrait de compte : permettant de voir la position

financière du client départ ses mouvements au sein de la

banque

- Extrait des clients : la représentation d'un

extrait reprenant toutes la situation de la clientèle de l'institution.

- Rapport graphique : représentation graphique de

l'octroi des crédits décrivant toute l'évolution d'une

manière graphique ou schématique.

II.8. Critique de l'existant

Au niveau manuel, nous avons observé que les moyens mis

à la disposition des services des crédits sont suffisants et

efficaces.

En effet, ils permettent d'atteindre les clients et suivre

l'évolution du dossier des crédits.

Départ l'analyse que nous avons menés sur les SI

existant et futur de la banque est purement manuel malgré la

présence des certains outils informatique.

La circulation d'information est manuel comme présenter

dans le schéma ci-dessous :

II.8.1. Circulation des informations

Client

Réception de la Banque

Réception de la Banque

Demande des crédits

Demande refusée

Service des Caisses

Remise de fonds crédit au client Ordre d'octroi

Service financier

Remboursement du crédit

Transmission rapport de remboursement

GRAPHE DE FLUX

Demande d'emprunt

Demande refusée

Fond disponible

Remise de fonds au Client

Demande de crédit acceptée

Crédit octroyé

Fiche de crédit

Demande en différée

Appui des actionnaires

Refinancement

II.8.2. Proposition des solutions

a) Solution manuelle améliorée (Sur le plan

manuel)

La banque est une instituions qui se doit de servir

aisément et rapidement sa clientèle vue l'importance de

fréquentation par cette dernière.

Cependant, toutes les opérations commerciales, le

facteur premier pour les opérations commerciales, le facteur pour les

réaliser c'est le temps, la banque a l'obligation de tenir compte de ce

facteur et revoir tant soit peu la circulation des informations d'un service

à un autre.

Sur ceux, en améliorant son système, la banque

privilégie une bonnes tenues des comptes et de gestion des

crédits de ses clients, ce qui peut entraîner une

amélioration de placement des fonds et une attirance de la

clientèle.

b) Solution informatique

Afin de répondre aux besoins de traitement des

informations relatives à la gestion des crédits clients, notre

proposition serait de mettre à la disposition du service

clientèle d'un outil informatique conçue et programmée

afin de faciliter la gestion des crédits accordés au clients de

la banque mais rendra aussi la tâche à exécuter par les

agents des services concernés facile et éviterait des retards

d'exécution des tâches.

C'est ainsi l'implantation d'un système

automatisée d'information (SAI).

Le SAI est un sous-ensemble du système d'information

(SI) dont les événements ou informations entrées

permettent de déterminer par programme les événements ou

informations conséquents comme dans la figure ci-dessous :

EXTERIEUR

S.A.I

Saisie d'information

Accès aux informations

TRAITEMENTS AUTOMATIQUES

Conservation des informations

CHAPITRE III. ETUDE CONCEPTUELLE

Introduction

Avant la réalisation d'un projet informatique, il faut

pratiquer une analyse informatique. Cette analyse consiste à comprendre

et modéliser le système d'information sur lequel on travaille.

La conception du système d'information fonctionnel

reflétant une réalité physique. Il s'agit donc de valider

une à une chacune des étapes en prenant en compte les

résultats de la phase précédente. D'autres part, les

données étant séparées des traitements afin de

vérifier que toutes les données nécessaires aux

traitements sont présentes et qu'il n'y a pas des données

superflues(9(*))

III.1 Concepts de Base (10(*))

Entité : est un concept qui

regroupe des données qui ont un rapport précis en elles. C'est

l'objet que l'on décrit à l'aide d'un ensemble des

propriétés ayant une existence propre dans le système.

Propriété : est une

information élémentaire, c'est-à-dire non

déductible d'autres informations, qui présente un

intérêt pour domaine étudié.

Identifiant : c'est la

propriété principale, lorsqu'on affecte une valeur quelconque

à cette donnée, l'on est certain qu'elle ne correspond qu'en une

seule entité.

Occurrence d'entité ou individu :

d'après la définition d'une entité, on sait que la

connaissance d'une valeur de la rubrique identifiante détermine la

connaissance des valeurs des autres rubriques de l'entité.

Association : appelée aussi

relation est un lien sémantique entre plusieurs entités.

Cardinalités : les

cardinalités d'un objet dans une relation mesurent, lorsque l'on

parcourt l'ensemble des occurrences de cet objet, le minimum et le maximum de

leur participation à la relation. Ainsi on peut avoir les

cardinalités ci-après :

(0,1) : une occurrence de l'objet ne participe jamais

plus d'une fois à la relation ;

(1,1) : une occurrence de l'objet participe toujours une

et une seule fois ;

(1,n) : une occurrence de l'objet ne participe au moins

une fois à la relation ;

(0,n) : aucune précision quant à la

participation des occurrences de l'objet à la relation.

Un couple de cardinalités placé entre une

entité E et une association A présente le nombre minimal et

maximal d'occurrence de l'association A qui peuvent être

« ancrées » à une occurrence de l'association

E. Le tableau ci-après récapitule les valeurs que peut prendre ce

couple.

Illustration :

0,1

E

A

|

Pour chaque occurrence de E, le modèle admet :

- Soit absence de lien

- Soit présence d'un seul lien

|

1,1

E

A

|

Pour chaque occurrence de E, le modèle admet :

- la présence d'un et seul lien

|

1,n

E

A

|

Pour chaque occurrence de E, le modèle admet :

- La présence d'un seul ou plusieurs liens

|

0,n

E

A

|

Pour chaque occurrence de E, le modèle admet :

- Soit absence de lien

- Soit présence de plusieurs liens

|

Système d'information (SI) : est

un domaine dans lequel MERISE s'applique, il est compose des moyens (humains

et techniques) nécessaires au stockage et au traitement de l'information

d'une organisation.

Le système d'information doit décrire le plus

fidèlement possible le système opérant.

Pour se faire, il doit intégrer une base d'information

dans laquelle seront mémoriser les descriptions des objets des

règles et des contraintes du système opérant. Cette base

étant sujette à des évolutions, le système

d'information doit être doté d'un mécanisme destiné

à piloter et à contrôler ces changements.

Le processus d'information produit des changements dans la

base d'information à la réception d'un message, un message

contient des informations et exprime une commande décrivant l'action

à entreprendre dans la base d'information.

Les processus d'information interprète la commande et

effectue le changement en respectant les contraintes et les règles.

Parmi les informations qui appartiennent au système

d'information, certaines doivent ou peuvent faire l'objet d'un traitement

automatisé grâce aux outils d'information.

Système (11(*))

Il existe plusieurs définitions du mot

système :

- Joël de ROSNAY définit le système comme

étant un ensemble d'élément en interaction

structuré poursuivant un but commun.

- J.L. LEMOINE, quant à lui souligne que le

système c'est quelque chose (n'importe quoi identifiable) qui fait

quelque chose pour quelque chose et évolue dans le temps.

- Le Professeur M'VIBIDULU, définit le système

comme un ensemble en interaction structuré dynamique poursuivant un but

selon les objets prédéfinis.

Système de Gestion de Base des Données

(SGBD)

Un SGBD est un ensemble de programmes assurant la gestion et

l'accès à une base des données. Un SGBD héberge

généralement plusieurs base des données, qui sont

destinées à des logiciels ou des thématiques

différentes (12(*))

Access (13(*))

Fondamentalement, Access est une système de gestion de

base des données comme d'autres produits de sa catégorie ACCESS

enregistre et retourne des données, présente des informations

comme la tenue de comptes, du contrôle d'inventaire, grâce à

ACCESS on peut développer facilement des formulaires simples et

pratiques, on peut également traiter les informations saisies et en

tirer des états attrayants.

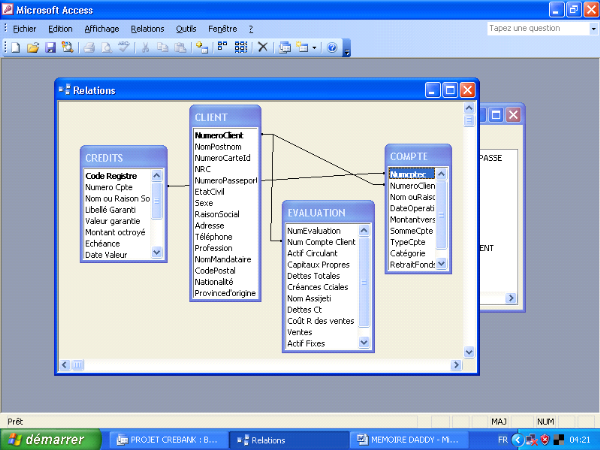

III. 2. Modèle conceptuel des données

(MCD)

Il s'agit ici d'un diagramme entité associations (ou

individu relation) permettant de modéliser le système

d'information sans prendre en compte les aspects physiques et organisationnels.

Le MCD est l'élément le plus connu de MERISE et certainement le

plus utile. Il permet d'établir une représentation claire des

données du SI et définit les dépendances fonctionnelles

de ces données entre elles.

III.2.1 Etablissement du MCD

N° Client

Nom et postnom

Date Naissannce

Numcarte

Nationalité

Etat civil

Addresidence

Addresse postal

Profession client

Nom parrain

Num téléphone

Nom employeur

Nom mandataire

Sexe

Raison sociale

CLIENT

N° Client

N°Compteclient

Nom et postnom

DateOpération

LibelléOpération

Montant

Somme

Date versement

COMPTE

Code Demande

Libellé

Date demande

DEMANDE CREDIT

Catégorie

Taux annuel

Taux mensuel

TAUX D'OCTROI

N° Client

NumcompteC

Nom et postnom

Libellé garanti

Valeur garantie

Montant octroi

Echéance

Date octroi

Taux octroi

CREDIT

OUVRIR

PASSER

ACCEDER

OCTROYER

(1,n)

(1,n)

(1,1)

(1,1)

(1,1)

(1,1)

(1,1)

(1,n)

(1,n)

Commentaire du schéma MCD

· ASSOCIATION1 : Cette association

met en relation l'entité CLIENTS et l'entité COMPTES, le verbe

d'association pour ces deux entités est

« OUVRIR » ; de ce fait pour cette association, la

cardinalité de gauche (1,n) signifie que le client peut ouvrir un

à plusieurs comptes et cardinalité de droite (1,n) signifie

qu'un compte est ouvert par au moins un client.

· ASSOCIATION2 : met en relation

l'entité CLIENTS et l'entité DEMANDE CREDIT, le verbe

d'association pour ce deux entités

est « INTRODUIRE » , la cardinalité de gauche

(1,1) signifie que le client ne peut introduire qu'une et une seule demande de

crédit et la cardinalité de droite (1,1) signifie qu'une et une

seule demande ne peut être introduite par un client.

· · ASSOCIATION 3 : Cette

association met en relation l'entité CLIENTS et l'entité CREDITS,

le verbe d'association pour ces deux entités est

« ACCEDER » ; de ce fait pour cette association, la

cardinalité de gauche (1,1) signifie qu'un et un seul client peut

accédé qu'à un seul crédit et cardinalité

de droite (1,n) veut dire qu'un crédit peut être

accédé par un plusieurs clients.

· ASSOCIATION 4 : met en relation

l'entité CREDITS et l'entité TAUX D'OCTROI. Le verbe

d'association est « OCTROYER », la cardinalité de

gauche (1,1) signifie qu'un crédit peut être octroyé

qu'à un seul taux et la cardinalité de droite (1,n) signifie

qu'un taux peut être octroyé à un ou plusieurs

crédit.

III.3. Modèle Organisationnel de Données

(MOD)

Dans cette partie, il est question de représenter sous

forme de grille les données du MCD tout en cochant celles

informatisable. Cependant toutes les données du MCD étant

informatisables, nous en déduisons que le MCD égal au MOD.

III. 4. Modèle Conceptuel des Traitements (MCT)

(14(*))

Les traitements représentent les diverses

« manipulations » qu'il va falloir subir aux données

afin d'obtenir les résultats attendus.

Le MCT nous permet de représenter les différents

traitements à exécuter dans le temps, sans tenir compte des

contraintes d'organisation ni des moyens logiciel ou matériels à

employer pour arriver à réaliser ce traitement.

Ainsi le MCT permet de répondre aux questions Quoi et

Quant sans tenir compte des qui, comment, ou... dans la question principale

« Quoi faire ? »

Concepts de MCT

OK KO

|

Ce symbole représente ce qu'on appelle un

événement. Il représente aussi le résultat d'une

opération. Ici dans notre schéma, le premier symbole est un

événement tandis que les autres symboles suivant sont des

résultats

|

|

Ce symbole représente l'OPERATION. Cette

dernière est une suite d'actions qui ne peut être interrompue.

Cette suite d'actions est réalisée suer les données en

réaction à l'événement déclencheur, en vue

d'y apporter une réponse appropriée. Ainsi on appelle

opération toute action (ou ensemble d'actions) déclenchée

pour réagir à un événement.

|

|

C'est un symbole de synchronisation. La synchronisation est la

condition logique (condition booléenne) à satisfaire

préalablement au déclenchement de l'opération lors de

l'apparition de l'événement. Elle est appliquée dans le

cas où l'opération court son déclanchement

nécessaire de deux ou plusieurs événements

|

III.3.1 Etablissement du MCT

Le client introduit une demande de crédit

OP2 : PREPARATION DU DOSSIER

TJRS

OP1 : IDENTIFICATION DU CLIENT

OK KO

Demande Acceptée

Demande en Attente

OP3 : DISPONIBLISATION FONDS

TJRS

Demande Refusée

Crédit possible

Etablissement du fiche de crédit

Demande de financement

OP4 : RECHERCHE DE FONDS

TJRS

Enregistrement des informations sur client

a et b

a

b

III.4 Le Modèle Organisationnel de Traitement

(MOT)

Le MOT est issu du MCT, dont il reprend la

représentation de base, et surtout de l'organisation choisie à la

fin de l'étude préalable.

Le schéma organisationnel de traitement permet

d'identifier les différents services intervenants dans la

réalisation des différentes tâches et le temps maximal

d'exécution en identifiant si une tâche sera automatique ou non.

La représentation du MOT utilise un tableau dont les

colonnes sont les intervenants, acteurs et lieux, et où les lignes

apportent la notion de temps ; il se présente de la manière

suivante :

|

TEMPS

|

ENCHAINEMENT

|

INTERVEANTS

|

NATURE TRAITEMENT

|

OP1 : IDENTIFICATION DU CLIENT

OK KO

Le client introduit une demande de crédit

Demande acceptée

Demande refusée

|

Le secrétariat Administratif

|

TM/TR

|

|

OP2 : PREPARATION DU DOSSIER

TJRS

Crédit possible

Demande en Attente

OP3 : DISPONIBILISATION FONDS

TJRS

Etablissement de fiche de Crédit

Enregistrement des informations client

a et b

OP4 : RECHERCHE DE FONDS

TJRS

Demande de financement

|

Service de Finances

|

TM/TR

|

|

Légende des abréviations

utilisées dans le schéma :

TM/TR : Traitement Manuel par temps réel

TA/TR : Traitement Automatisé par temps

réel

III.5 Le Modèle Logique des Données

(MLD)

Le Modèle logique des données est un diagramme

qui permet de décrire la structure des données utilisée

sans faire référence à un langage de programmation.

La description conceptuelle a permis de représenter le

plus fidèlement possible les réalités de l'univers

à informatiser. Mais cette représentation ne peut être

directement manupilée et acceptée par un système

informatique.

Il est donc nécessaire de passer de niveau conceptuel

au second niveau plus proche des capacités des systèmes

informatique.

Les concepts manupilés dans le MLD sont les

suivants :

· Relation : appelée plus couramment Table

· Triple : éléments d'un produit

cartésien appelé plus couramment lignes d'une table

· Attribut : Colonne d'une relation

caractérisée par un nom

· Clé d'une relation : un ou plusieurs

attributs donc les valeurs permettent de définir de manière

unique les triples de la relation.

Voici le MLD :

III.6 Le Modèle Physique des données

Le modèle physique des données s'obtient

à partir du modèle logique, notamment le schéma

relationnel du MLD.

Le but de ce modèle, est l'implantation physique de la

base des données dans un logiciel SGBD. Les travaux à

réaliser en vue de faciliter l'implantation sont :

· La définition de différents chemins de la

table ;

· La définition de type de champ ;

· La définition de la taille ;

Voici la représentation du modèle physique des

données :

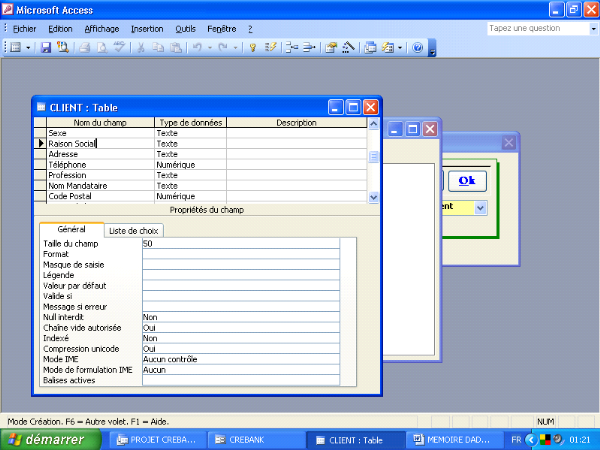

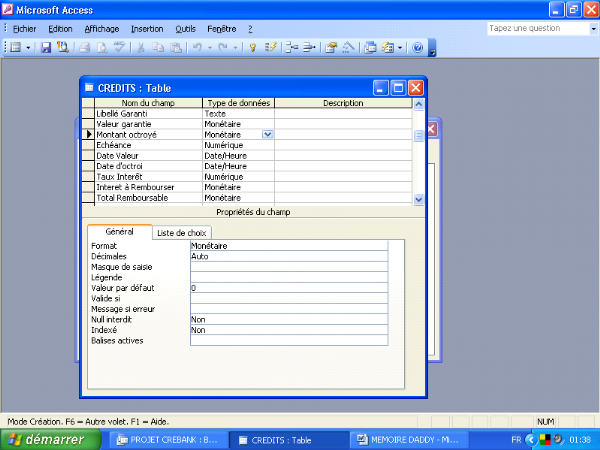

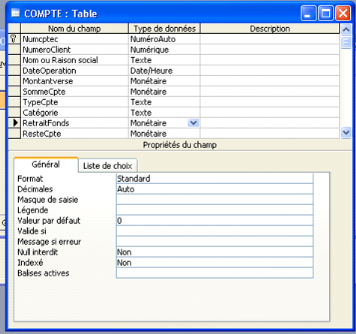

TABLE 1 : F-CLIENT

Table 2 : F-CREDIT

Table 3 : F-COMPTE

III.7 Configuration du matériel

III.7.1 Hardware

Nous appelons hardware les parties matérielles,

palpables de l'ordinateur ainsi que toute les périphérique ou

appareil qui peuvent être connecté à lui.

· Matériels proposés

La liste n'étant pas exhaustive :

- Un ordinateur avec lecteur CD ou Graveur, dont le processeur

est un Pentium III ou de préférence IV ayant une mémoire

de 256 ou 512 Mo de RAM et avec un disque dur de 40 Go.

- Une imprimante

III.7.2 Software

Nous appelons software les parties immatérielles qui

assurent le bon fonctionnement de l'ordinateur et gèrent les

différents matériels.

Il représente l'ensemble de programmes qui tournent sur

la machine (le système d'exploitation et les applications).

Quant à ce qui concerne notre application, elle peut

tourner sous Windows 2000 ou ultérieure, produit office 2000, XP,2003 ou

une version ultérieure sont nécessaire mais aussi un protocole de

sécurité des données indispensable pour la

sécurité des données : Antivirus.

CHAPITRE IV. DEVELOPPEMENT DU SYSTEME

Le système d'information informatisé est le

passage des solutions d'organisation à des solutions informatiques.

Dans le présent parti nous allons présenter la

phase de conception d'un système d'information informatisé pour

mieux exploiter les potentialités de notre système d'information

de gestion de crédits par les institutions financière

bancaire.

IV.1 la programmation

Étant une procédure et d'une

suite d'information qui implique la conception d'un programme informatique

susceptible de répondre rapidement au dessins de l'utilisateur

d'après Léon f.WEGNEZ que la programmation consiste à

rédiger les instructions que l'ordinateur exécutera en vue de

l'objectif à atteindre, puisque le programme se compose finalement d'une

série d'instruction qui vont commander les différentes fonction

de la machine.

IV. 1. 2 Choix du langage de

programmation

Après

avoir pris connaissance avec plusieurs langages existants nous avons

opté pour le langage de programmation avec Access sous VBA.

VBA est désormais le langage de programmation commun

aux différentes applications Microsoft. Nous les retrouvons dans tous

les composants de la suite office (Access, Excel, Word, PowerPoint et

outilook). Il est également présent dans visual Basic et Projet.

VBA est un langage moderne structuré offrant aux

programmeurs la plupart d'outils auxquels ils sont habitués.

A l'aide de fenêtre module vous pouvez créer

modifier du code ou une procédure VBA. Chaque procédure est

composée d'une suite d'instruction réalisant chacune une

opération ou un calcul.

Il existe deux types de procédures.

Dans ce travail nous avons opté au système de la

programmation événementielle, afin de faciliter les utilisateurs

de notre application.

L'application visual Basic permet d'accéder rapidement

aux information dont on a besoin permet d'optimiser le temps d'exécution

des tâches.

Pour répondre aux exigences de notre application nous

réaliserons les tâches suivantes :

· La création de l'interface ;

· La définition des

propriétés ;

· La création des codes programmation ;

· La création des fichiers d'enregistrement, de

lecture ou d'exécution

IV.2 Guide de l'utilisateur

Notre guide d'utilisateur dans la partie ci-dessous, donne

juste une image des principaux menus de l'interface de notre modeste

application.

I. Lancement du programme

Aller à l'emplacement de l'icône

« CREBANK » se trouvant soit dans le menus démarrer

ou sur le bureau et une fois trouver faire un double clique sur l'icône

et s'afficher une page d'accueil qui présente l'application et

l'avancement d'initialisation.

Après la page d'accueil ci -dessus qui disparaitra

après quelque seconde d'initialisation verra apparaître un

masque de saisie mot de passe avec la possibilité de modification de mot

de passe dont voici :

Une fois le mot de passe le nom de l'utilisateur saisie,

cliquez sur le bouton « OK » pour confirmer et si vous avez

oublié le mot de passe ou le nom de l'utilisateur, le programme vous

permet seulement d'essayer 3 fois après le programme s'arrêtera

automatiquement dans le cas où ils sont tous corrects se

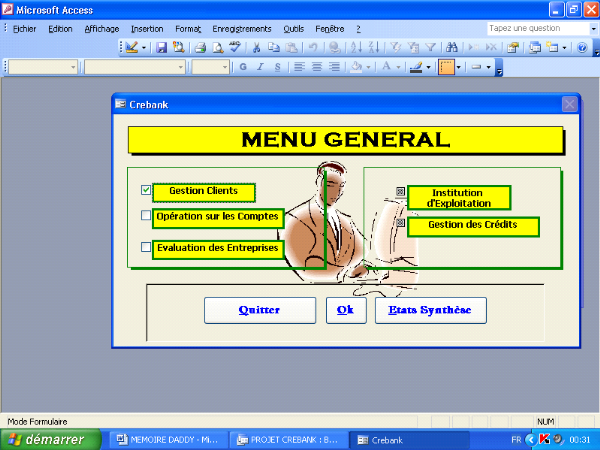

présentera le « MENU GENERAL » dont voici :

Dans le « MENU GENERAL » nous avons les

menus : Gestion Clients, Opérations sur les clients, Evaluation des

entreprises, Institution d'exploitation et Gestion crédits. C'est ainsi

nous présentons :

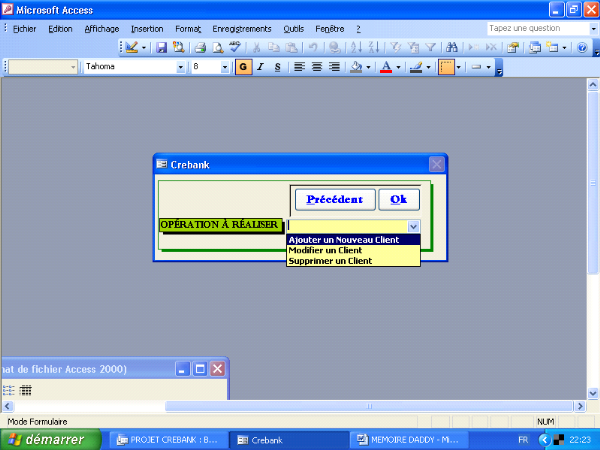

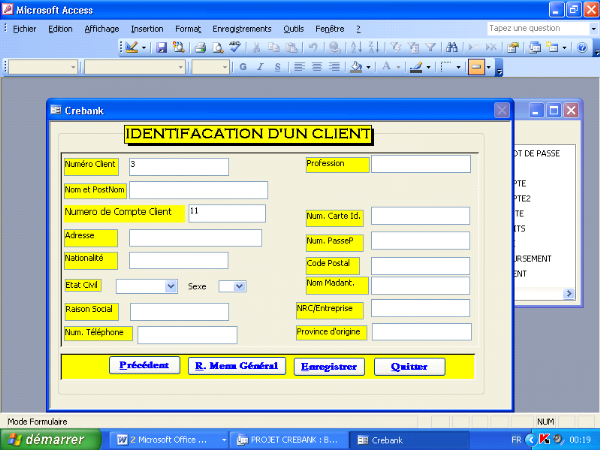

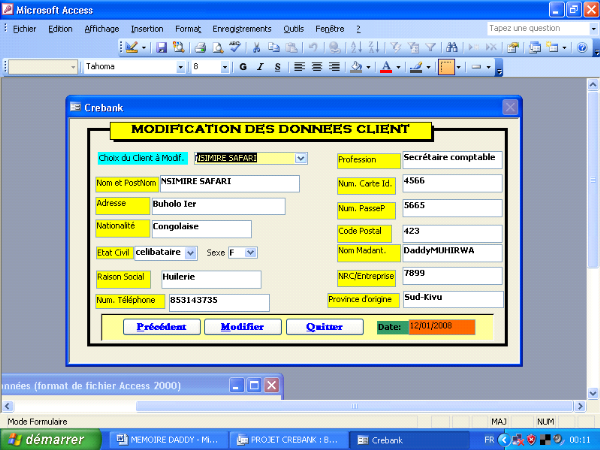

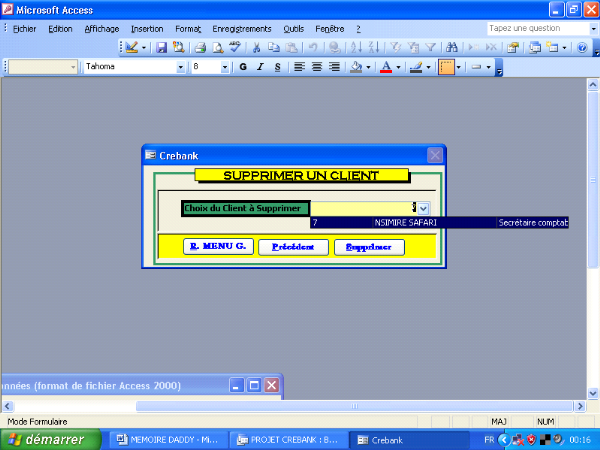

1° Gestion Clients

Après avoir choisit ce menu dans sa case à

cocher, une interface s'affiche où vous devez faire le choix de

l'opération à réaliser.

Si c'est sur ajouter un nouveau client voici l'interface :

Si c'est sur modifier un client :

Si c'est sur supprimer un client :

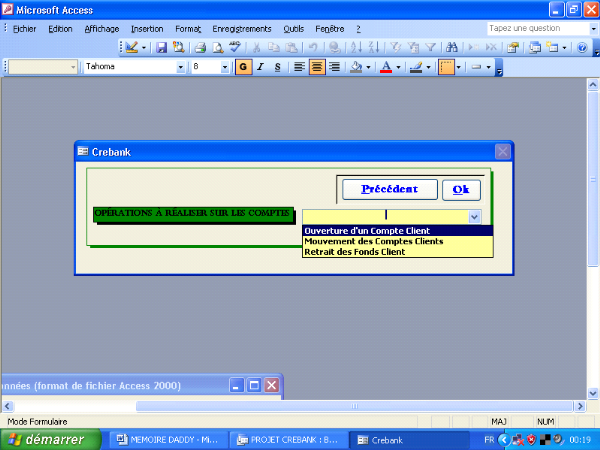

2° Opération sur les comptes

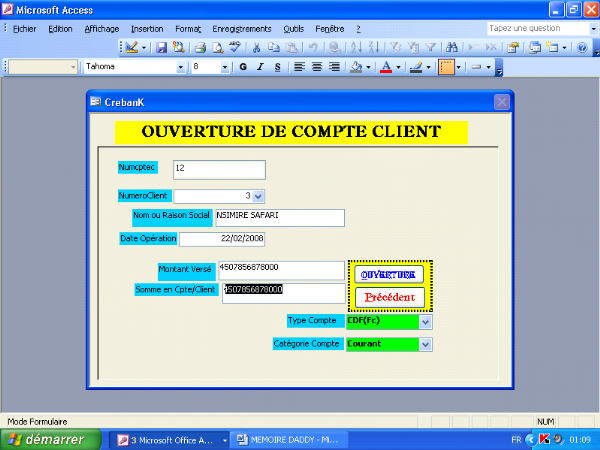

Si ouverture d'un compte :

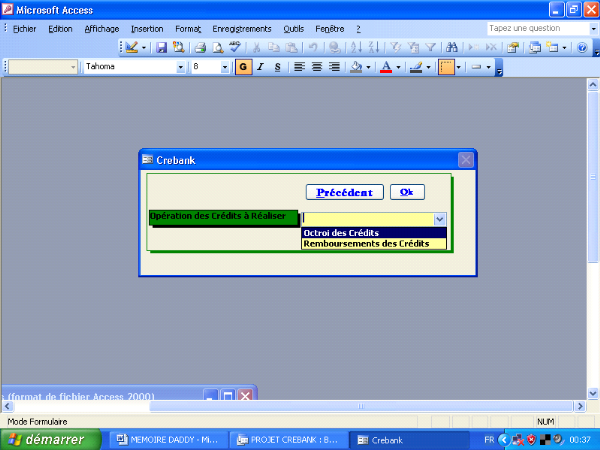

3° Gestion crédits

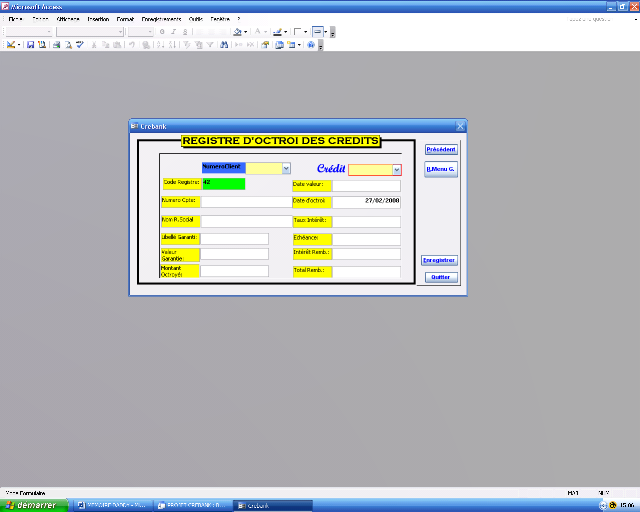

Si c'est sur Octroi des Crédits :

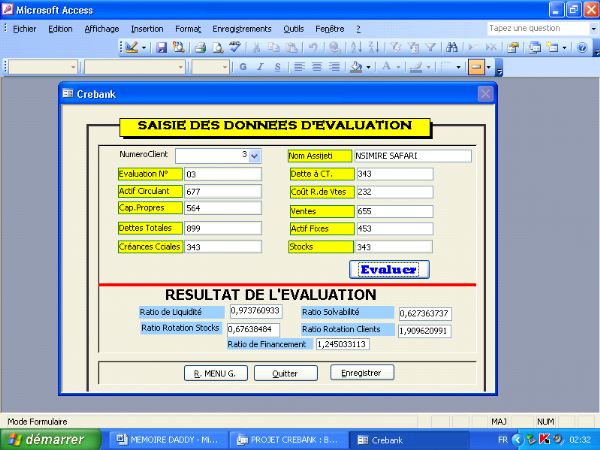

4° Evaluation des Entreprises

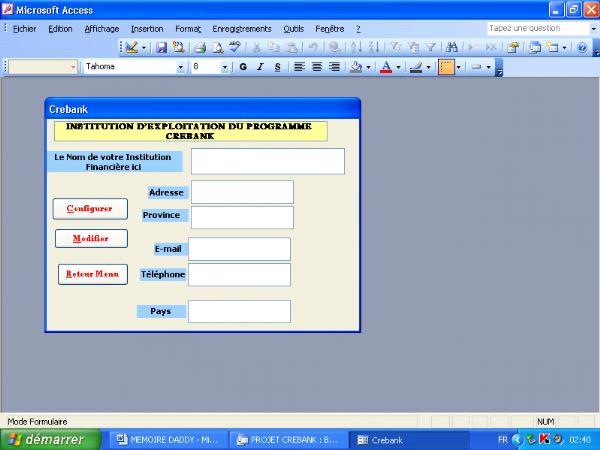

5° Institution d'exploitation

Ici il s'agit de remplir le nom de l'institution qui exploitera

l'application afin que ses états de sortie puissent être

conformes aux attributions de l'institution financière.

6° Etats Synthèses

CONCLUSION GENERALE

Nous voici au terme de notre travail portant sur la

« conception d'un système d'information de gestion des

crédits accordés par les institutions financières

bancaires : Cas de la ville de Bukavu »

Le choix de ce sujet a été motivé par le

souci d'apporter une contribution au développement technologique et

économique du Sud - Kivu en particulier et de la RDC en

général.

C'est après une observation soutenue que nous avons

constaté que la situation structurelle et fonctionnelle de gestion des

crédits des institutions financières bancaires du Sud - Kivu en

particulier devenait de plus en plus précaire et la quasi -

totalité des opérations sont tenu d'une manière

manuelle.

C'est ainsi qu'étant donné que toute recherche

se voulant scientifique doit utiliser pour la collecte, le traitement,

l'analyse et l'interprétation des informations ; des

méthodes et des techniques de recherche afin de bien cheminer vers

l'objectif préalablement défini ; nous avons eu à

recourir à certaines méthodes et techniques suivantes :

1° L'analyse documentaire qui nous a permis de comprendre

notre sujet et de le situer dans le contexte théorique ;

2° La méthode structuro-fonctionnelle nous a

permis de faire connaissance de la structure organisationnelle des banques et

le fonctionnement des ses différents services ;

3° La méthode Merise qui nous a permis

d'entrée en phase conceptuelle permettant de mettre en place un

modèle sur lequel on va s'appuyer et cette modélisation consiste

à créer une représentation virtuelle de

réalité de telle façon à faire ressortir les points

auxquels on s'intéresse ;

4° La méthode comparative nous a permis

d'établir une comparaison entre une gestion des crédits manuelle

et celle informatisée en vue de prendre la décision selon les

avantages et inconvénients de chacune

A ces méthodes nous avons associé les

techniques suivantes :

1° L'observation directe et participante nous a permis de

nous rendre compte des réalités relatives aux flux des

crédits accordés par la banque.

2° L'interview nous a permis d'entrée en contact,

d'échanger et de discuter avec certaines autorités de la banque

ainsi que quelques bénéficiaires des crédits

accordés justifie l'utilisation de la technique