|

REPUBLIQUE DU BENIN

+++++++++

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR

ET DE LA RECHERCHE SCIENTIFIQUE

+++++++++

INSTITUT UNIVERSITAIRE DU BENIN (IUB)

MEMOIRE POUR L'OBTENTION DU DIPLOME D'ETUDES

SUPERIEURES SPECIALISEES, OPTION DEVELOPPEMENT ET GESTION DES

PROJETS

SUJET :

FINANCEMENT DES INITIATIVES ENTREPRENEURIALES CHEZ LES

JEUNES DU BENIN: CAS DE LA COMMUNE DE LOKOSSA

Présenté par :

ZANNOU Dona Maurice

Sous la direction de :

HOUESSOU Patrick, Enseignant Chercheur à l'UAC

ANNEE ACADEMIQUE : 2008-2009

DEDICACE

A

Romaine MIGAN, ma mère ;

Charlotte ATTY, mon épouse ;

Clara Gracia et Flora Gloria, mes filles.

REMERCIEMENTS

Nos sincères remerciements :

· A Dieu Trinité, qui nous a inspiré tout le

long de la réalisation de ce travail ;

· A Monsieur Patrick HOUESSOU, notre maître de

mémoire, qui a accepté de diriger ce travail, en sacrifiant

certaines de ses nombreuses préoccupations ;

· A Monsieur Hygin KAKAI qui, comme un véritable

aîné, nous a accompagné de ses précieux conseils et

observations ;

· A Monsieur Albert GANDONOU, Directeur de l'Institut

Universitaire du Bénin (IUB) et à travers lui, le corps

professoral qui nous a formé et l'administration qui nous a

assisté ;

· Aux collègues étudiants de la promotion

DESS/DGP de 2008-2009 qui ont fait preuve d'une cohésion exceptionnelle

durant toute la formation ;

· Aux différents responsables des structures de

financement qui n'ont ménagé aucun effort pour mettre à

notre disposition les données recherchées ;

· A Charlotte ATTY ZANNOU pour son soutien

indéfectible ;

· A tous ceux qui, de près ou de loin ont

contribué à la réalisation de ce travail ;

SIGLES ET ACRONYMES

A

ACDI : Agence Canadienne de Développement

International

AFRISTAT : Observatoire Economique et Statistique

d'Afrique Subsaharienne

AGR : Activité Génératrice de

Revenus

ANPE : Agence Nationale Pour l'Emploi

ASF : Association de Services Financiers

B

BAD : Banque Africaine de Développement

BEI : Banque Européenne d'Investissement

BIT : Bureau International du Travail

BOA : Bank of Africa

BTP : Bâtiments et Travaux Publics

C

CA : Conseil d'Administration

CAVECA : Caisses Villageoises d'Epargnes et de

Crédits Autogérés

CBDIBA : Centre Béninois pour le

Développement des Initiatives à la Base

CEPAM : Centre de Promotion et d'Appui à la

Microfinance

CEDEAO : Communauté Economique Des Etats de

l'Afrique de l'Ouest

CePEPE : Centre de Promotion et d'Encadrement des Petites

et Moyennes Entreprises

CFE : Centre de Formalités des Entreprises

CIPEN : Coordination des Initiatives et Projets d'Emploi

Nouveaux

CISV Italie : Centro Italiano Studi Vessillologici

Italia

CLCAM : Caisse Locale de Crédit Agricole Mutuel

CNCA : Caisse Nationale de Crédit agricole

CPI : Centre de Promotion des Investissements

D

DANIDA : Agence Danoise pour le Développement

International

DDJSL : Direction Départementale de la Jeunesse,

des Sports et Loisirs

DDPD : Direction Départementale de la Prospective

et du Développement

DEIPJ : Direction de l'Entrepreneuriat et de l'Insertion

Professionnelle des Jeunes

DESS : Diplôme d'Etudes Supérieures

Spécialisées

DGCE : Dakar Consulting & Engineering Group

DGP : Développement et Gestion des Projets

DTR : Délégation Technique

Régionale

E

EMICoV : Enquête modulaire intégrée

sur les conditions de vie des ménages

F

FASEG : Faculté des Sciences Economiques et de

Gestion

FECECAM : Fédération des Caisses d'Epargne

et de Crédit Agricole Mutuel

FIDA : Fonds International de Développement

Agricole

FMO : Société Néerlandaise pour le

Financement du Développement

FNPEEJ : Fonds National de Promotion de l'Entreprise et

de l'Emploi des Jeunes

FNUAP : Fonds des Nations Unies Pour la Population

FSNE : Fonds de Solidarité Nationale pour

l'Emploi

G

GIE : Groupement d'Intérêt Economique

I

IMF : Institution de microfinance

INSAE : Institut National de la Statistique et de

l'Analyse Economique

IRD : Institut de Recherche pour le

Développement

IRAM : Institut de Recherches et d'Application des

Méthodes de Développement

IUB : Institut Universitaire du Bénin ;

M

MC : Mono Couffo

MMEJF : Ministère de la Microfinance, de l'Emploi

des Jeunes et des Femmes

MPME : Micro, Petites et Moyennes Entreprises

O

ONG : Organisation Non Gouvernementale

ORTB : Office de Radiodiffusion et de

Télévision du Bénin ;

P

PADME : Association pour la Promotion et l'Appui au

Développement des Micro-Entreprises

PADSA : Programme d'Appui au Développement du

Secteur Agricole

PAGER : Projet d'Activités

Génératrices de Revenus

PAPME : Association pour la Promotion et l'Appui aux

Petites et Moyennes Entreprises

PARMEC : Projet d'Appui à la Réglementation

sur les Mutuelles d'Épargne et de Crédit

PME : Petites et Moyennes Entreprises

PNUD : Programme des Nations Unies pour le

Développement ;

PROMIC : Projet de Microfinance et de

Commercialisation

R

RENACA : Réseau National des CAVECA

RGPH : Recensement Général de la Population

et de l'Habitat

S

SECA : Section d'Epargne et de Crédit

Autogérée

SFI : Société Financière

Internationale

SOS : Save Our Souls

T

TIC : Technologies de l'Information et de la

Communication

U

UAC : Université d'Abomey Calavi

UEMOA : Union Economique et Monétaire Ouest

Africaine

URCLCAM : Union Régionale des Caisses Locales de

Crédit Agricole Mutuel

V

VITA: Volounteers In Technical Assistance

LISTE DES TABLEAUX

|

N° du tableau

|

Titre du tableau

|

Pages

|

|

Tableau n°1

|

Estimation de la population de la Commune de Lokossa par

arrondissement et par sexe de 2003 à 2009

|

35

|

|

Tableau n°2

|

Echantillon de l'étude

|

42

|

|

Tableau n°3

|

Caractéristiques des crédits d'exploitation

à PAPME

|

58

|

|

Tableau n°4

|

Caractéristiques des crédits d'investissement

à PAPME

|

59

|

|

Tableau n°5

|

Caractéristiques des crédits aux particuliers

à PAPME

|

60

|

|

Tableau n°6

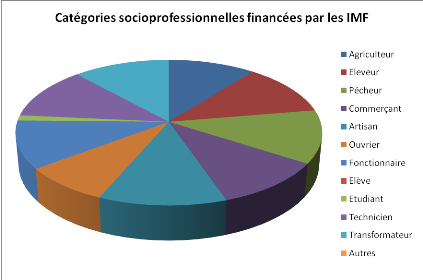

|

Catégories socioprofessionnelles financées par

les IMF de la Commune de Lokossa

|

86

|

|

Tableau n°7

|

Point des garanties matérielles exigées par les

IMF

|

96

|

|

Tableau n°8

|

Point des performances des IMF relatives aux taux de

remboursement moyens ces cinq dernières années

|

109

|

LISTE DES FIGURES

|

N° de la figure

|

Titre du tableau

|

Pages

|

|

Figure n°1

|

Estimation de la population par sexe des cinq Arrondissements

de Lokossa en 2009

|

36

|

|

Figure n°2

|

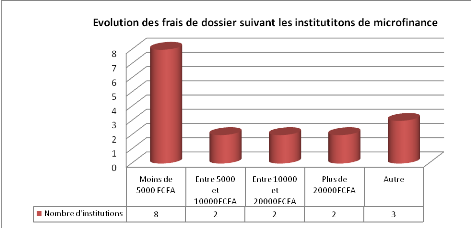

Evolution des frais de dossier suivant les institutions de

microfinance dans la Commune de Lokossa

|

79

|

|

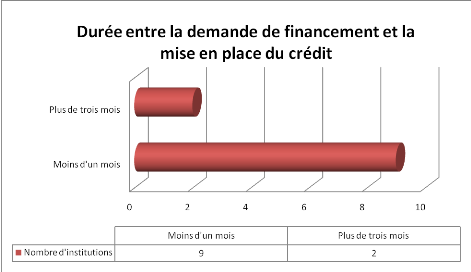

Figure n°3

|

Durée entre la demande de financement et la mise en

place du crédit

|

81

|

|

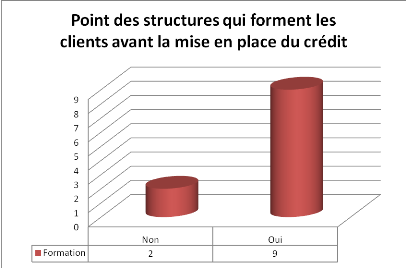

Figure n°4

|

Point des structures qui forment les clients avant la mise en

place du crédit

|

83

|

|

Figure n°5

|

Pourcentage des IMF qui réclament des plans d'affaire

à leur client

|

84

|

|

Figure n°6

|

Fréquence des âges minima en fonction des IMF

|

85

|

|

Figure n°7

|

Fréquence des âges maxima en fonction des IMF

|

86

|

|

Figure n°8

|

Catégories socioprofessionnelles financées par

les IMF

|

87

|

|

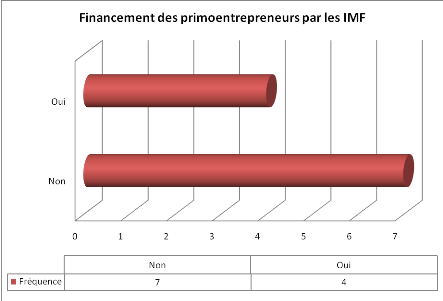

Figure n°9

|

Propension des IMF à financer les primoentrepreneurs

|

88

|

|

Figure n°10

|

Répartition des catégories socioprofessionnelles

investies dans le groupe des promoteurs ayant reçu un financement

|

90

|

|

Figure n°11

|

Répartition des catégories socioprofessionnelles

investies dans le groupe des promoteurs n'ayant pas reçu un

financement

|

91

|

|

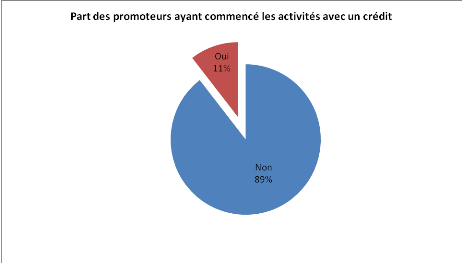

Figure n°12

|

Promoteurs ayant démarré leur activité

directement par l'entremise d'un crédit

|

95

|

|

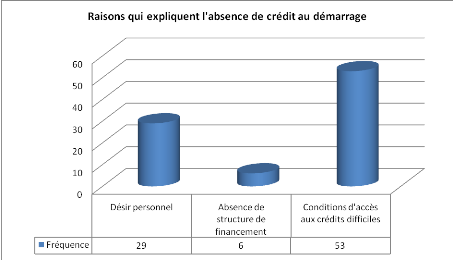

Figure n°13

|

Raisons qui expliquent l'absence de crédit au

démarrage de l'activité

|

95

|

|

Figure n°14

|

Raisons qui expliquent l'absence de crédit depuis le

début de l'activité

|

97

|

|

Figure n°15

|

Obstacles limitant l'accès au financement des

promoteurs qui désirent être financés

|

98

|

|

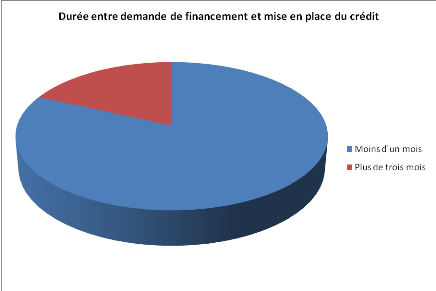

Figure n°16

|

Durée entre la demande de financement et la mise en

place du crédit

|

99

|

|

Figure n°17

|

Taux d'abattement des montants demandés par les clients

lors des demandes de crédits

|

100

|

|

Figure n°18

|

Périodes de remboursement des crédits

auprès des IMF

|

102

|

|

Figure n°19

|

Tâches réalisées par les agents du suivi

lors de leur passage auprès des promoteurs

|

104

|

|

Figure n°20

|

Part des promoteurs qui remboursent leur crédit dans

les délais

|

107

|

|

Figure n°21

|

Problèmes qui empêchent les promoteurs de

respecter leur échéance

|

108

|

RESUME

La présente étude porte sur le financement des

initiatives entrepreneuriales des jeunes au Bénin. Le champ de

l'étude se limite à la Commune de Lokossa, dans les

Départements du Mono et du Couffo. La première partie

décrit le cadre théorique et l'approche méthodologique

utilisée. Nous y faisons l'état des lieux de la situation de

financement des initiatives entrepreneuriales des jeunes pour déboucher

sur les problèmes qui se posent réellement au système.

L'enquête de terrain qui s'en suit auprès des différents

acteurs a pour but d'apprécier concrètement comment se

décline notre problématique. Nous présentons les

résultats de nos investigations dans la deuxième partie. Nous

retenons que les institutions de financement de la Commune de Lokossa sont

privées et publiques. Pour ce qui concerne les institutions

privées, deux banques et huit établissements de microfinance y

opèrent. Quant aux institutions publiques, elles sont deux. Ces

différentes institutions disposent d'un ensemble de conditions que les

promoteurs doivent remplir avant de bénéficier du crédit.

Ces conditions comportent des disparités que l'étude a mises en

exergue. Par ailleurs, le financement des jeunes rencontre des problèmes

liés à l'absence d'originalité et de diversification des

idées d'entreprise. Cette situation s'accompagne d'autres dispositions

mises en place par les institutions de microfinance qui rendent difficile

l'accès au financement. Au-delà de toutes ces formalités,

les promoteurs qui parviennent à obtenir un financement sont

confrontés à des problèmes de gestion : lorsque les

crédits ne sont pas détournés de leur objet par la faute

d'une mauvaise gestion ou d'un mauvais suivi, ce sont les promoteurs qui se

compromettent avec des crédits multiples et concomitants. Du reste,

nombreux sont les promoteurs qui refusent de s'imposer une culture de

solvabilité. Tous ces problèmes ont des impacts sur les

institutions de microfinance et affectent leurs performances. Nous

suggérons, pour finir, des alternatives en vue d'améliorer le

système de financement des initiatives entrepreneuriales des jeunes.

SUMMARIZE

The present study concerns the financing of the

entrepreneurship initiatives of the young people in Benin. The field of the

study is limited to the Municipality of Lokossa, in the Departments of Mono and

Couffo. The first part describes the theoretical frame and the methodological

approach used. We start with the inventory of the situation of financing of

young people's entrepreneurship initiatives to come to the problems the system

really under goes. The investigation of ground that follows with the various

actors aims at concretely estimating how our problem declines. We present the

results of our investigations in the second part. We retain that the

institutions of financing in the Municipality of Lokossa are private and

public. As regards the private institutions, two banks and eight establishments

of microfinance operate there. As for the public institutions, they are two.

These various institutions have a set of conditions which promoters have to

fulfill before benefiting from the credit. These conditions contain disparities

which the study highlighted. Besides, the financing of the young people meets

problems connected to the lack of originality and diversification in the ideas

of company. This situation comes along with other measures set by institutions

of microfinance which make the access to the financing difficult. Beyond all

these formalities, the promoters who succeed in obtaining a financing are

confronted with problems of management: when the credits are not diverted from

their object because of a mismanagement or of a bad follow-up, it is the

promoters who compromise with multiple and concomitant credits. Besides, there

are many promoters who refuse to be adopt a culture of solvency. All these

problems have impacts on the institutions of microfinance and affect their

performances. We suggest, to finish, alternatives to improve the system of

financing of the entrepreneurship initiatives of the young people.

TO KLEWUN M

Azn ?e mi wa exe, mi wa ?o akwå nyi nya jnjja l tn na do

s gan wa nu ?e b e na tn ale to Ben to mi ton m. Ayi eji mi wa azn e n te w nyi

Lokosa sin tokpnla m, to Mono kpo Koufo kpo sin to kpn m. Akpa xue atn ji w azn

l sin a nyi do. Akpa xue titan to jm gba na af ?e mi ?e kpo do wa l ?e mi zan

bo do sin gan m nu kun lun j nu xe ji miwa azn ?o l go. To akpa e n l m, mi tn

kpn bo din doo na azn xe mlan xo mi tn l ko wa ?o akwå nyi nya jnjja l tn

ji. Ezn b mi wa tn do awuv ?ee to nuwiwa mktn m. Hwenu ?e mi tn do awuv l l m

go doo, miwa k nudo nu xe sin gan zn b jinjan e nl do tin go. Engodo, mi ? nu

xe din mite bodo to a azn l wa boka s k nudo af tnm tnm xe mi ?e to dodin na nu

sin alioji.

Akpa xwe awet m, mi?ogbe nu xe mi se kpo nu xe mi m lkpo tn.

To bib m, mi knudo azn xwe e n nya kw na m to Lokosa si tokpnla m l go. Mito mi

m ? ye hin, ye na ma ye ?o awe: ?e e nyi axolu tn kpo ?e e nyi gbt kpaa l tn

kpo. To ?e nyi gbt kpaa l tn m, mi m banki awe bo m akw nyaxwe ciantn. To ?e

nyi axlu tn l m, mi m azn xwe awe, b ye n wa azn l gbn afze?otet axlu tn ?evo l

ji. Azn xwe akw nyinya tn en l kpo w ?o tito ?e akwe nya t l na xodo bo na do

m kw nya. Titom l l kpo ma ka b awu na jnjja l. M ?okpo l, akw nya na ye to

Lokosa sin tokponla l m mab awu ?ekpekpe ?o jnjja ll sin azn kpodo aj kpo l l n

wa ?ii n'?okpol. Nu xe s siny dem tawun w nyi tito ?ee azn xwe akw nya na m t

tn ll ze dayi hw kpo n nya akw na m. Tito ll ma hwe ?ekpekpe. Ðe l kunkpla

wema xe ye na cian hw kpo na do m akw l yi ; ?e lkunklpa djlde yen m to

hwenu ?e ye bi akw l kpodo hwenu ?e akw l n j al m tn m do; ?e lkunklpa

vogbigbn ?e n n akw de ye n bi kpodo ?e aznxwe ll n ?ekpo do n na kpo ; ?e

lkunklpa hwenu kleun de aznxwe akw nya na m t ll n ze dai na do sgan g akw ye

tn yi...

Eto m co, jnjja ?ee kpego bo m akw nya ?el m n ny zan. Hwedel

nu, ye n ze akw ?e ye nya bo n zan do nudevo m intoli yewul su ma ?o jlo ?agbe

kavi mxe na wa kpn ?e ye to akwe l nu wa ?o ma wa azn etn ganji. Hwedelnu, akw

nya t ll su w n doxo k na yede l ?o ye n nya akwe to a?usi bo n nya to ami m bo

ka ?ona su ax to hwe ?okpoll nu. Hwe de l nu, ye s n m axt n del b ye n gb

axlsusu tawun.

Awuv ?ee sin oxo mi ? e n l n wa nudo nukn yiyi azn xwe de n

nya akw na m l l tn. En wutu w mi ze linln ?el ?ayi na do s gan ?e awufisa

eto akwe nyi nya sin alio ji l kpo.

SOMMAIRE

|

Dédicace

.........................................................................

|

2

|

|

Remerciements

.................................................................

|

3

|

|

Sigles et acronymes

............................................................

|

4

|

|

Liste des tableaux

..............................................................

|

8

|

|

Liste des figures

.................................................................

|

9

|

|

Résumés...........................................................................

|

11

|

|

INTRODUCTION

............................................................

|

15

|

|

I-

|

CADRE THEORIQUE ET APPROCHE METHODOLOGIQUE

|

19

|

|

1-

|

Cadre théorique

.................................................................

|

20

|

|

2-

|

Approche méthodologique

...................................................

|

34

|

|

II-

|

PRESENTATION DES RESULTATS ET ANALYSE...............

|

43

|

|

1-

|

Caractères généraux des institutions de

financement présentes dans la Commune de Lokossa

...................................................

|

44

|

|

2-

|

Les conditions de financement des initiatives des jeunes dans

la Commune de Lokossa

.......................................................

|

78

|

|

3-

|

Les problèmes relatifs au financement des jeunes dans la

Commune de Lokossa

......................................................................

|

90

|

|

III-

|

SUGGESTIONS POUR UNE AMELIORATION DU SYSTEME DE FINANCEMENT DES

JEUNES ....................................

|

111

|

|

1-

|

Le système de financement

................................................

|

112

|

|

2-

|

Les initiatives entrepreneuriales

.............................................

|

116

|

|

CONCLUSION

................................................................

|

119

|

|

Références bibliographiques

.................................................

|

122

|

|

Table des matières

.............................................................

|

128

|

|

Annexes

..........................................................................

|

132

|

INTRODUCTION

L'homme, pour satisfaire ses besoins fondamentaux, est

obligé de travailler. Deux possibilités s'offrent alors à

lui : travailler pour le compte d'un autre (emploi salarié) ou

travailler à son propre compte (emploi indépendant). Ainsi,

partout dans le monde, l'homme se soumet à cette règle sociale.

Dans ses journaux intimes, Baudelaire (1887) disait qu' « il

faut travailler, sinon par goût, au moins par désespoir, puisque,

tout bien vérifié, travailler est moins ennuyeux que

s'amuser ».

Aussi, l'homme travaille-t-il pour éviter

l'« ennui de l'amusement ». En Afrique et plus

particulièrement au Bénin, la propension à l'emploi

salarié est et reste encore importante. Elle a été

soutenue par une stratégie de développement adoptée entre

1975 et 1982 et fondée sur l'intervention massive de l'Etat dans

l'activité économique. Selon Davodoun (1996),

« l'une des caractéristiques de l'économie

béninoise des années 70, 80 est que l'Etat a longtemps

joué le rôle du seul acteur du développement du

pays ». Cette stratégie a connu des difficultés

au point où la croissance économique a enregistré un taux

négatif de -2% en 1989. Afin de remédier à cette situation

qui a paralysé les rouages de l'économie béninoise, le

gouvernement a pris des mesures dont notamment la réforme de la fonction

publique, la liquidation et la privatisation des entreprises publiques, la

révision du système comptable et l'imposition des banques,

l'augmentation des prix au producteur et la fourniture régulière

d'intrants pour la filière coton. Ces mesures n'ont pas donné les

résultats escomptés et ont amené le gouvernement à

s'engager entre 1989 et 1999 dans trois Programmes d'Ajustement Structurels

(PAS) consécutifs appuyés par les institutions de Bretton Woods

et d'autres bailleurs de fonds (BAD, 2003).

Depuis 1987, le recrutement dans la fonction publique a

été gelé. Ce gel a rendu plus étroite la porte

d'accès au travail dans le secteur public, laissant les chercheurs

d'emploi jeter leur dévolu d'abord sur l'emploi salarié dans le

secteur privé, puis sur l'emploi indépendant. Les

déterminants qui ont oeuvré en faveur de cette huée vers

la fin des années 80 sont le cortège des licenciements massifs,

la banqueroute généralisée, la cessation de paiement des

salaires par l'Etat aux agents permanents, le chômage répandu,

l'économie en totale déliquescence... Une vingtaine

d'années après, l'étau continue de se resserrer sur les

opportunités d'emploi aussi bien dans le secteur public que dans le

secteur privé. Leur disponibilité contraste

disproportionnellement avec le nombre de postulants. La tendance actuelle est

à l'entrepreneuriat qui est financé en grande partie par la

microfinance. Ainsi, « la microfinance apparaît aujourd'hui

comme un maillon important de l'économie béninoise. Il constitue

le meilleur canal de drainage de fonds vers les couches

défavorisées » (Azocli & Adjibi, 2007,

p.1).

La présente étude se propose de

s'intéresser à une frange particulière de cette couche

défavorisée : la jeunesse. En effet, la jeunesse rencontre

aujourd'hui beaucoup de problèmes dans le secteur de l'emploi, surtout

indépendant. C'est pour cette raison que nous avons décidé

de nous intéresser à la situation des jeunes à travers le

sujet intitulé « financement des initiatives

entrepreneuriales des jeunes au Bénin : cas de la Commune de

Lokossa ». Plusieurs études se sont

préalablement intéressées au secteur de la microfinance et

au financement des initiatives privées. Cependant, l'originalité

de la présente investigation réside dans le fait qu'elle tente

d'ancrer ces études globalisantes dans le contexte de la Commune de

Lokossa et de voir le bénéfice qu'en tirent les jeunes. Le but de

notre étude est de comprendre les déterminants qui

caractérisent le financement des initiatives entrepreneuriales

aujourd'hui chez les jeunes afin de proposer des solutions aux faiblesses qui

le gangrènent.

Ainsi, dans une première partie intitulée

« cadre théorique et approche

méthodologique », nous présentons d'abord la

problématique du sujet et déterminons les hypothèses de

recherche avant d'exposer les objectifs poursuivis avec ce sujet relatif au

financement des jeunes. Nous procédons ensuite à une revue de la

littérature qui nous permet de faire un état des lieux sur la

question de la microfinance au Bénin en général et

à Lokossa en particulier. Elle nous a également permis de baliser

la compréhension et la perception des notions-clé de notre

recherche. Dans le cadre de la recherche scientifique sur le terrain, nous

avons circonscrit le cadre sociogéographique de notre étude et

précisé la population sur laquelle porte notre investigation. A

ce niveau, nous avons fait cas des techniques et outils d'investigation

auxquels nous avons recouru dans la collecte des données recueillies.

Nous avons également décrit les techniques utilisées pour

l'échantillonnage le dépouillement et le traitement des

informations collectées.

Dans une deuxième partie intitulée

« présentation des résultats et analyse »,

nous avons d'abord rendu compte de ce qui caractérise les institutions

de financement dans la zone de l'étude avant d'aborder les conditions et

les problèmes de financement des initiatives des jeunes : il s'est

essentiellement agi de présenter et d'analyser les résultats des

données empiriques obtenues.

Dans une troisième partie intitulée

« suggestions pour une amélioration du système de

financement des initiatives entrepreneuriales des jeunes », nous

avons fait des propositions concrètes par rapport au système de

financement et par rapport aux initiatives entrepreneuriales.

I - CADRE THEORIQUE ET

APPROCHE METHODOLOGIQUE

1. CADRE THEORIQUE

A travers la question de recherche évoquée dans

la problématique, les problèmes qui justifient l'investigation du

sujet ont été posés. Ces problèmes appellent des

hypothèses qui débouchent sur les objectifs de l'étude.

1.1. Problématique

Entre 1989 et 1999, les réformes du Programme

d'Ajustement Structurel (PAS) ont amené l'Etat béninois à

se désengager des 120 entreprises publiques sous sa tutelle à

travers la liquidation, la réhabilitation et la privatisation. Au terme

de la décennie de l'ajustement, la taille du secteur public a

été réduite progressivement passant de plus de 65

entreprises à caractère industriel et commercial à 29

à la fin de 1990 et 19 en 1994. La majeure partie des entreprises

publiques ont été liquidées depuis le commencement du PAS

et 42 ont été privatisées. Cette situation a amené

l'Etat béninois a décliné davantage ses

responsabilités dans l'embauchage systématique des

diplômés sortis des écoles et universités. A partir

de ce moment, des problèmes d'insertion professionnelle ont

commencé par se poser avec acuité et le taux de chômage a

augmenté sensiblement (BAD, 2003). Les fléaux sociaux comme la

délinquance, le vol et l'insécurité ont commencé

par devenir récurrents dans les villes car les jeunes n'ont plus un

accès facile à l'emploi. Il ne suffit plus d'être

diplômé pour bénéficier d'une facile insertion

professionnelle. Les gouvernements qui se sont succédé ont

essayé, par des stratégies, d'apporter des solutions d'appoint

sans pour autant arriver à endiguer le chômage de manière

sensible.

L'actuel gouvernement a décidé de continuer dans

la même logique avec des stratégies, semble-t-il, plus

pertinentes. Il propose un changement des mentalités et des croyances au

regard de l'évolution du marché de l'emploi où

l'entreprenariat semble s'imposer comme une alternative obligée au

chômage. Il ne s'agit donc plus forcément, pour les jeunes,

d'espérer devenir un agent permanent de l'Etat ; le leitmotiv en

vigueur étant la promotion de l'entrepreneuriat. Il faut donc oeuvrer

à l'éclosion d'une nouvelle génération de jeunes

entrepreneurs capables de prendre en main leur destin et de propulser

l'économie en faisant prospérer le secteur privé. A

travers cette nouvelle vision, les jeunes doivent « partir du

cercle vicieux de la précarité pour atteindre le cycle vertueux

de la prospérité par l'autonomisation » (Madougou,

2009).

C'est une ambition respectable quand on sait que les grandes

puissances du monde ont fait asseoir leur hégémonie sur le

secteur privé via la création d'entreprise. Le temps où

l'Etat fait tout est absolument révolu. Il s'occupe aujourd'hui de ses

fonctions régaliennes et laisse les opérateurs privés

animer la vie économique dont il contrôle le fonctionnement.

C'est dans cette perspective que le forum national sur

l'emploi a été organisé les 8,9 et 10 mars 2007 par le

gouvernement béninois avec l'appui financier et technique du Programme

des Nations Unies pour le Développement (PNUD). Evidemment, la promotion

d'une génération de jeunes entrepreneurs ne se fait pas ex

nihilo. « Si entreprendre est un acte auquel personne ne peut se

dérober, la réussite de toute activité nécessite la

réunion de ressources financières

adéquates » (Soedjede, 1990, p.129). Entreprendre

requiert donc un investissement, quelle que soit sa taille. Dans de rares cas,

quelques idées d'entreprise peuvent être mises en oeuvre à

partir de zéro franc. Elles font exception et confirment de ce fait, la

règle. Dans les cas courants, entreprise rime avec financement.

Comprenant que les exigences du marché de l'emploi sont

de moins en moins propices au salariat, les jeunes commencent timidement par se

tourner vers l'entrepreneuriat. Mais les mécanismes de financement qui

existent ne sont pas toujours favorables aux initiatives privées. En

effet, la plupart des institutions refusent de prendre le risque de financer

les jeunes issus de milieux pauvres et les primo-entrepreneurs. Et pour cause,

« plusieurs facteurs limitent l'extension des services bancaires

aux pauvres : faiblesse de l'épargne et volatilité des

dépôts, gamme limitée de produits, politique de prise de

risque extrêmement prudente, faiblesse du système

judiciaire » (Zoom Microfinance, 2006, p.2).

Du reste, certaines d'entre elles appliquent des taux

d'intérêt qui ne sont pas de nature à favoriser

l'épanouissement de l'entrepreneuriat. Surtout lorsque la cible est une

jeunesse qui est dépourvue de toute ressource et incapable d'honorer les

exigences de garantie et de contrepartie. Pour pallier ces difficultés,

le gouvernement « a décidé de créer un Fonds

National pour l'Emploi avec un premier financement de cinq milliards de francs

CFA » (Adissoda, 2007, p.1).

Malgré ces initiatives, le constat est que les jeunes

ne se montrent pas convaincus de leur choix professionnel. Il n'est pas rare de

constater que certains d'entre eux utilisent ces opportunités

entrepreneuriales comme des pis-aller en s'autoproclamant entrepreneurs.

Lorsqu'un avis de recrutement pour un emploi salarié est lancé,

ils s'y ruent pour tenter leur chance afin de faire valoriser leurs

compétences (ANPE-Bénin, 2008). Cette attitude, pour le moins

contradictoire, laisse douter de l'engagement et la conviction. Elle

témoigne, à la limite, d'une improvisation ou d'un dilettantisme.

Or, « toute activité entrepreneuriale prend naissance

d'une phase dite de vocation » (Codjo, 2007, p.2).

Naturellement, l'improvisation ne fait pas bon ménage avec la vocation.

C'est dire donc que la base est hypothéquée puisqu'en amont, il

n'y a pas une volonté manifeste de "construire" son entreprise, sa

société.

La volonté du gouvernement d'inciter les jeunes

à l'entrepreneuriat entraîne certains dysfonctionnements sur le

terrain. En effet, pour accroître et faciliter l'accès au

crédit, certaines structures ont été créées

avec des mesures d'accompagnement. Mais elles ne travaillent pas toujours en

synergie avec les institutions de financement qui existent. Mieux, elles

n'arrivent pas à couvrir une partie substantielle des besoins

réels du terrain.

Cet état des choses nous amène à nous

poser une question fondamentale : quels sont les déterminants qui

influencent le financement des initiatives entrepreneuriales des jeunes au

Bénin ? La réponse à cette question passe par une

réflexion sur les problèmes qui se posent aux jeunes qui

décident de s'engager dans l'entrepreneuriat. Ces problèmes sont

nombreux, mais avant de les évoquer plus distinctement, continuons notre

réflexion en appréhendant davantage, au travers d'une revue de la

littérature, la problématique du financement des initiatives

entrepreneuriales chez les jeunes au Bénin.

1-2- Trois axes de réflexion sur le

financement des initiatives entrepreneuriales

Notre revue de littérature, en fonction des ouvrages

exploités1(*), se

structure autour de trois thèmes principaux que sont : la crise de

l'insertion professionnelle, la dynamique entrepreneuriale et le

développement puis le financement des idées d'entreprise.

1-2-1- La crise de l'insertion professionnelle

La crise de l'insertion professionnelle apparaît

aujourd'hui comme un phénomène mondial qui se manifeste avec

acuité dans les pays pauvres et endettés comme le Bénin.

Cependant, les réels indicateurs pour évaluer cette crise au

Bénin ne sont toujours pas disponibles. Et pour cause, le secteur

informel échappe à tout contrôle. Le

rapport-synthèse de l'Institut National de la Statistique et de

l'Analyse Economique (INSAE) sur l'Enquête Modulaire

Intégrée sur les Conditions de Vie des ménages (EMICoV)

réalisée en 2006 a montré que le chômage au

Bénin est plus une réalité du milieu urbain que du milieu

rural ; plus marqué à Cotonou, la capitale

économique, il touche plus les femmes que les hommes. Le secteur

informel mobilise 95% des actifs occupés dont 30% pour les

activités agricoles. Cette situation fait que le taux de chômage

au niveau national est peu élevé : il est de l'ordre de

2,1%. La faiblesse de ce taux cache d'importantes disparités selon le

milieu de résidence et le sexe. L'analyse selon le milieu de

résidence permet de constater que le chômage est un fait

typiquement urbain. Le taux de chômage en milieu urbain est de 4,9%

contre 0,8% en milieu rural. Celui des femmes en milieu urbain est de 6% contre

4% au niveau des hommes.

Pour Tolendelli (2006) les statistiques officielles sur les

taux de chômage au Bénin sont assez contrastées.

D'après les résultats des enquêtes n°1, n°2 et

n°3 menées dans sept pays de l'Union Economique Monétaire

Ouest Africaine (UEMOA) entre 2001 et 2003 par l'Institut de Recherche pour le

Développement (IRD) et l'Observatoire Economique et Statistique

d'Afrique Subsaharienne (AFRISTAT), en collaboration avec les instituts

nationaux de la statistique dont l'INSAE au Bénin, le taux

d'activité de la population se situe autour de 59,5 %. Le taux de

chômage à ce moment-là était de 5,5 % selon le BIT

et il était plus élevé chez ceux qui ont suivi des

études universitaires. Par rapport au genre, ce taux est plus

élevé chez les femmes (60,6 %) que chez les hommes (58,5 %). Les

mêmes enquêtes ont également montré que les enfants

sont injectés trop tôt dans le marché du travail

(dès l'âge de 10-14 ans) et que leur niveau de scolarité

est généralement très bas. Selon le gouvernement du

Bénin, le chômage toucherait 30 % des jeunes

diplômés.

Dauge & Feukeu (2005) ont fait une évaluation du

marché de l'emploi au Bénin. Selon leur investigation, la

structure de l'emploi au Bénin est caractérisée par :

une prédominance de l'emploi agricole (49%) marquée par les

cultures vivrières et le coton et dominé par des exploitations

familiales ; un secteur moderne minoritaire (5% des actifs occupés)

dans le commerce et les services, les Bâtiments et Travaux Publics (BTP),

l'industrie textile, l'industrie alimentaire et la fonction publique dont les

effectifs sont en baisse ; une économie informelle dynamique en

forte progression et à grande capacité d'absorption

représentant 80 % de l'emploi total en zone urbaine et qui occupe

majoritairement les femmes dans le petit commerce et l'artisanat de service.

Avec cette structure, l'économie informelle est la principale raison

d'un taux d'activité relativement élevé,

évalué à 59,7% en 2003. Cette activité s'exerce

seulement pour 20 % des actifs dans une relation de travail salarié,

pourcentage fondé presque exclusivement sur les actifs de

l'administration et des entreprises de l'économie formelle. A Cotonou

par exemple, en milieu urbain, le taux de chômage selon le BIT dans

l'agglomération est estimé à 4,05%. Ce taux est moins

élevé (3,60%) chez les femmes que chez les hommes (4,51%).

Ces auteurs ont découvert que le chômage touche

les actifs de niveaux d'étude assez faibles (primaire et collège

d'enseignement général) et surtout les diplômés des

lycées techniques ainsi que les femmes du niveau supérieur. Les

jeunes sont les plus touchés par le chômage. En effet 59,50% des

chômeurs ont moins de 30 ans, et en cumulé 85,83% ont moins de 40

ans, bien qu'ils aient un niveau de scolarité supérieur aux

actifs occupés. Quant au sous-emploi, il est l'un des problèmes

majeurs et l'indicateur le plus significatif de la faible performance du

marché du travail. En effet le sous-emploi visible à Cotonou

touche environ 12% des actifs occupés c'est à dire des actifs qui

travaillent moins de 35 heures et quatre actifs sur 10 font plus de 48 heures

de travail par semaine correspondant au sous-emploi invisible.

Il s'en suit que les jeunes sont concernés au premier

chef par la situation. Or, lorsqu'on parle de jeunesse, le champ est

polysémique. Le Dictionnaire numérique Le Littré

1.0 définit le jeune comme quelqu'un « qui n'est

guère avancé en âge ». Cette

définition pose le problème de circoncision du champ de

validité de la jeunesse. Quand dire que quelqu'un n'est pas

avancé en âge ? Les indicateurs qui délimitent la

jeunesse ne sont souvent pas clairs. C'est pour cette raison qu'on peut

être jeune de 7 à 77 ans ; la jeunesse étant pour

nombre de personnes, un état d'esprit avant que d'être un

état physique et physiologique. Dans le cadre de la présente

étude, l'expression "jeunesse" fait référence à

toute personne ayant entre 18 et 40 ans. Cette tranche d'âge est la

fourchette d'individus dont les initiatives sont appuyées par le

gouvernement à travers l'Agence Nationale Pour l'Emploi (ANPE) et le

Fonds National de Promotion de l'Entreprise et de l'Emploi des Jeunes

(FNPEEJ).

1-2-2- La dynamique entrepreneuriale et le

développement

Pour résorber la crise de l'insertion professionnelle,

la politique de l'emploi est souvent orientée vers une dynamique

entrepreneuriale. Entreprendre, c'est « se mettre à faire

quelque chose » (Ray-Debove & Rey, 1993, p.702).

L'entreprenariat, c'est le fait d'entreprendre une activité. C'est donc

l'ensemble des opérations qui consistent à créer une

unité de production de biens et/ou services dans le but d'en tirer des

profits. Ainsi, les initiatives entrepreneuriales sont les projets de

création de microentreprises dans les domaines de production

(agriculture, élevage), de transformation (agroalimentaire,

agro-industrie), de prestation de service (maintenance, restauration,

entretien...).

Dans une introduction à la thématique de

l'entrepreneuriat, Janssen (2009) a démontré que

l'entrepreneuriat est un moteur majeur du développement

économique et social. Dans une approche transdisciplinaire, il a

présenté les multiples visages de l'entrepreneuriat et

développé les outils d'analyse et de réflexion qui peuvent

aider à comprendre les processus entrepreneuriaux. Dans son analyse, il

a abordé quatre différentes parties à savoir : le

cadre de l'entrepreneuriat, la démarche entrepreneuriale,

l'évolution de l'activité entrepreneuriale, et enfin, les

différentes facettes de l'entrepreneuriat. Cependant, si l'ouvrage a

pour objectif d'une part, de sensibiliser le lecteur aux aspects humains,

économiques, financiers et managériaux de la démarche

entrepreneuriale, et d'autre part de démystifier cette dernière,

il n'en demeure pas moins que l'entrepreneuriat a des exigences. Fayolle &

Filion (2006), avec une réflexion sur l'entrepreneuriat,

accompagnée de tous les outils pour structurer sa démarche, de la

conception du projet à sa réalisation, ont montré

qu'être entrepreneur représente deux choses : un état

d'esprit que l'on peut acquérir et un enjeu de société. On

ne s'improvise donc pas entrepreneur. Devenir entrepreneur nécessite une

réflexion préalable et l'acquisition de certains outils. Les

auteurs, en prenant pour point de départ les situations

entrepreneuriales courantes, ont proposé des outils concrets tels que

les méthodes d'identification et d'évaluation des

opportunités d'affaires, les techniques de gestion du risque ou encore

la démarche et les outils du plan d'affaire. Ils ont examiné

ensuite certaines particularités de l'entrepreneuriat, notamment

l'entreprise familiale.

A leur tour, Verstraete & Saporta (2006) ont abordé

les enjeux de la création d'entreprise, les acteurs qui y interviennent,

le processus suivi et les différents milieux qui y sont favorables. Ils

se sont aussi intéressés au devenir et aux performances de

l'entreprise nouvellement créée avant de développer le

rôle et le contenu de la vision entrepreneuriale. Dans leur analyse, ils

ont également mis en relief les aspects auxquels doit penser le

créateur d'entreprise avant de passer à l'acte et ce à

quoi il doit se préparer après le démarrage. Une fois

l'entreprise créée, elle doit se développer. Grandval

& Soparnot (2006) ont étudié les stratégies de

développement de l'entreprise. Ces stratégies concernent les

marchés et les activités vers lesquels l'entreprise peut

s'orienter et les modalités pour y parvenir. Le développement de

l'entreprise est désormais intimement lié à la

manière dont sont cultivées les ressources et

améliorées leurs combinaisons pour forger des compétences.

L'exploitation des actifs devient l'activité primordiale du dirigeant.

Cela ne signifie pas que l'environnement n'exerce aucune influence sur la

stratégie de l'entreprise. Elle permet seulement de ne pas enfermer la

stratégie dans des registres guidés et contraints.

A en croire ces auteurs, l'entrepreneuriat suit un ensemble de

processus essentiels. Il est dynamique et se base sur des approches multiples.

Paturel, Chelly, De Freyman, Émin, Gasse, Le, Levy-Tadjine, Masmoudi,

Richomme-Huet & Zouiten (2007) ont émis des pistes de

réflexion sur les deux pratiques de l'entrepreneuriat que sont la

création et la reprise d'entreprise. En menant leurs investigations sur

une palette de pays ayant servi de terrain d'observation, ils ouvrent les

problématiques de l'entrepreneuriat à la fois sur des pays

développés, ceux dits émergents et ceux en voie de

développement. A travers leurs analyses, ils donnent des pistes de

solutions aux économistes et aux hommes politiques soucieux de trouver

des réponses aux problèmes de chômage présent dans

tous les pays aujourd'hui. Pour transcender ces problèmes, certains

jeunes optent, à juste titre, pour l'entrepreneuriat.

Au Bénin, comme partout ailleurs, il y a des

conditions. Dromatoure (2009) aborde les démarches à suivre et

considère que même si les conditions d'installation sont de plus

en plus attractives, les démarches administratives restent longues et

fastidieuses. Si sur le papier, il faut à peine 10 jours pour

créer une entreprise, dans les faits, les délais s'avèrent

bien plus longs. Il faut d'abord passer par le Centre de Promotion des

Investissements (CPI) pour être aidé dans les

démarches : assistance dans le cadre des modalités

d'installation, aide à l'identification de partenaires,

établissement des relations avec l'administration et accès aux

renseignements sur les créneaux porteurs. Il faut ensuite se

référer au Centre de Formalités des Entreprises (CFE).

C'est le guichet unique qui permet aux investisseurs d'accomplir en un

même lieu, dans un délai minimum et à un coût

réduit, les formalités liées à la création

d'entreprises individuelles et sociétaires.

1-2-3- Le financement des idées d'entreprise

Lorsque l'entreprise, après les procédures

administratives, a fini par être créée, elle a besoin de

vivre. A partir de cet instant, se posent des questions de financement.

L'encyclopédie numérique Microsoft Encarta 2008

définit le financement comme étant la « mise

à disposition des capitaux nécessaires à un achat ou une

entreprise ». Cependant, il existe plusieurs formes de mises

à disposition de capitaux : les dons, les subventions, les

crédits... Si les deux premières formes n'ont pas besoin

d'être remboursées, les mises à disposition de fonds sous

forme de crédits ne respectent pas les mêmes principes. Elles

nécessitent un remboursement suivant des conditions préalablement

établies. Ainsi, le financement dont il est question dans notre sujet

doit être compris comme le fait de mettre des capitaux à la

disposition d'un jeune entrepreneur pendant une période

déterminée, de lui permettre d'en jouir pour des activités

génératrices de bénéfices et de les

rétrocéder suivant une échéance

déterminée avec un intérêt substantiel.

MicroSave - Market-led solutions for financial services a

commandité en février et mars 1999, une étude dans six

pays de l'Afrique de l'ouest à savoir le Bénin, le Burkina Faso,

le Ghana, la Guinée, le Mali et le Togo. Dans

leur rapport de mission, Goldstein, Barro & Gentil (1999), ont fait une

description des systèmes financiers décentralisés qu'ils

ont investis. Ils ont ébauché une analyse

comparative du rôle et de l'impact des interventions des structures de

financement dans ces divers pays avant de s'interroger sur la

problématique de développement que pose le secteur. A leur suite,

Hoton & Soulé (2002) ont fait une revue critique de la

littérature produite par les chercheurs nationaux, pendant deux

décennies, sur l'impact de la libéralisation financière

sur les pauvres et les petits opérateurs économiques.

Lelart (2007) s'est basé sur le répertoire des

institutions de microfinance, la monographie des systèmes financiers

décentralisés et le tableau récapitulatif des indicateurs

d'activité du secteur de la microfinance pour étudier le secteur

de la microfinance au Bénin. Il a mis un accent particulier sur

l'originalité et le dynamisme qu'observe ce secteur avant de

s'intéresser aux performances des institutions qui y opèrent. De

son analyse, foisonnement ne rime pas forcément avec efficacité.

MCA-Bénin (2008) a fait une comparaison du coût et du prix des

produits de crédit offert par les institutions de microfinance (IMF) aux

petites et moyennes entreprises (MPME) pour déduire les

déterminants qui sous-tendent les stratégies de tarification au

niveau des institutions de microfinance. Il est parvenu à la

déduction selon laquelle quatre éléments influencent le

coût des crédits mis en place par les institutions : il

s'agit de la gamme des produits (uniques, intermédiaires,

diversifiés) ; de la localisation de l'institution (rurale, mixte,

urbaine) ; de la taille de l'institution (petite, moyenne, grande) et de

la clientèle (femme, homme, mixte).

De même, Adonon-Chabi (2007) a essayé d'analyser

les indicateurs de performance des institutions de microfinance du Bénin

avant de corréler leurs interventions avec l'amélioration des

conditions de vie des bénéficiaires. Son travail a permis d'avoir

un baromètre au niveau national de la situation des

bénéficiaires ayant obtenu des microcrédits auprès

de diverses institutions.

Dans la même dynamique, Yessoufou (2000), en se basant

sur la pratique de PADME, a montré comment la réforme du secteur

financier peut contribuer au recul de la pauvreté à travers le

financement d'un nombre croissant de microentrepreneurs. Il propose les

conditions d'une grande accessibilité aux crédits de

l'institution, l'élargissement du portefeuille et la définition

d'un degré de responsabilité efficace des agents pour rendre plus

souple le fonctionnement.

Cependant, s'il existe des obstacles au niveau des jeunes pour

accéder au crédit, les choses demeurent difficiles pour ceux qui

ont réussi à franchir cette étape. Le problème de

remboursement a été abordé par Honlonkou, Acclassato &

Quenum (2005) qui ont répertorié les aspects théoriques

des problèmes de remboursement avant de faire une évaluation de

la performance de remboursement des institutions de microfinance.

1-3- Question et problèmes

Rappelons, à toute fin utile et suite à cette

revue de littérature qui vient enrichir notre problématique, que

la question fondamentale issue de ces constats est la suivante : quels

sont les déterminants qui influencent le financement des initiatives

entrepreneuriales des jeunes au Bénin ? Nous le disions,

répondre à cette question revient à proposer des solutions

aux différents problèmes relevés dont les plus cruciaux

sont relatifs :

· aux prédispositions des jeunes à

l'entrepreneuriat ;

· aux conditions d'accès au

crédit ;

· aux conditions de mise en place des

crédits ;

· aux conditions de gestion et de suivi des

crédits.

La résolution de ces problèmes passe par la

formulation d'hypothèses que nous émettons en quatre points.

1-4- Hypothèses de la

recherche

Les hypothèses étant des réponses

anticipées à des problèmes, celles qui sont

formulées ici présument de la nature du réel et sont

émises relativement aux problèmes tantôt

énumérés. Ainsi, on serait en droit de penser que :

· la faible diversification et le manque

d'originalité des idées d'entreprise ne permettent pas aux jeunes

de prospérer dans leurs initiatives ;

· les modalités d'accès aux crédits

ne sont pas toujours favorables aux jeunes investisseurs ;

· les conditions de mise en place des crédits ne

permettent pas toujours aux promoteurs de respecter leur planification pour

bénéficier pleinement des avantages liés au

financement ;

· l'absence de rigueur dans le suivi des crédits

mis en place favorise chez les jeunes qui n'ont pas une culture rigoureuse

d'entreprise le détournement de ces financements à d'autres

fins.

Ces différentes hypothèses ont servi de boussole

à l'élaboration des objectifs de la recherche.

1-5- Objectifs de la recherche

Objectif général

L'objectif général de cette étude est de

contribuer à l'amélioration du système de financement des

initiatives entrepreneuriales des jeunes au Bénin en prenant appui sur

notre recherche empirique à Lokossa.

Objectifs spécifiques

Les objectifs spécifiques sont les suivants :

· identifier la nature des motivations qui sous-tendent

les jeunes à s'orienter vers l'entrepreneuriat ;

· connaître et analyser les différentes

modalités qui entourent l'accès aux crédits;

· étudier les conditions dans lesquelles les

crédits sont mis en place par les institutions ;

· apprécier les mécanismes de suivi et de

contrôle de gestion mis en place par les instituions pour permettre aux

bénéficiaires d'atteindre leurs objectifs.

2- APPROCHE METHODOLOGIQUE

2-1- Cadre sociogéographique de

l'étude

La présente étude s'est déroulée

dans la Commune de Lokossa. C'est une des six Communes du Département du

Mono. Elle est limitée au Nord par la Commune de Dogbo, au Sud par les

Communes d'Athiémé et de Houéyogbé, à l'Est

par celle de Bopa et à l'Ouest par le Togo. Elle est le Chef lieu des

Départements du Mono et du Couffo. Elle couvre une superficie de 260

km2 pour une population de 77 065 habitants (RGPH 3, 2002).

La population de la Commune de Lokossa est majoritairement de

l'ethnie Kotafon (70%). De par sa situation géographique et sa fonction

de Chef lieu de Département, elle est constituée d'un brassage de

populations venues de plusieurs régions. Ce qui justifie la

diversité de sa population. Elle a aussi le privilège d'abriter

tous les services départementaux et régionaux du Mono et du

Couffo. En effet, sur le plan territorial, elle compte cinq Arrondissements

à savoir Agamè, Houin, Koudo, Lokossa et

Ouèdèmè-Adja avec un total de 37 villages et huit

quartiers de ville (Marie Lokossa, 2009). Pour avoir une idée de la

population actuelle de Lokossa par Arrondissement, une estimation a

été faite en tenant compte des données du Recensement

Général de la Population et de l'Habitat (RGPH) de 2002. Les

résultats sont consignés dans le tableau ci-dessous.

Tableau n°1 : estimation de la population de la

Commune de Lokossa par arrondissement et par sexe de 2003 à 2009

|

Arrondissements

Année/Sexe

|

Agamè

|

Houin

|

Koudo

|

Ouèdèmè-Adja

|

Lokossa

|

Commune de Lokossa

|

|

1992

|

Masculin

|

4300

|

2434

|

4947

|

3452

|

11639

|

26772

|

|

Féminin

|

4651

|

2468

|

5216

|

3583

|

11570

|

27488

|

|

Total

|

8951

|

4902

|

10163

|

7035

|

23209

|

54260

|

|

2002

|

Masculin

|

5488

|

3124

|

6037

|

4795

|

18680

|

38124

|

|

Féminin

|

5977

|

3238

|

6390

|

5062

|

18274

|

38941

|

|

Total

|

11465

|

6362

|

12427

|

9857

|

36954

|

77065

|

|

2003

|

Masculin

|

5684

|

3236

|

6253

|

4966

|

19347

|

39485

|

|

Féminin

|

6190

|

3354

|

6618

|

5243

|

18926

|

40331

|

|

Total

|

11874

|

6589

|

12871

|

10209

|

38273

|

79816

|

|

2004

|

Masculin

|

5887

|

3351

|

6476

|

5143

|

20038

|

40895

|

|

Féminin

|

6411

|

3473

|

6854

|

5430

|

19602

|

41771

|

|

Total

|

12298

|

6824

|

13330

|

10573

|

39640

|

82666

|

|

2005

|

Masculin

|

6097

|

3471

|

6707

|

5327

|

20753

|

42355

|

|

Féminin

|

6640

|

3597

|

7099

|

5624

|

20302

|

43262

|

|

Total

|

12737

|

7068

|

13806

|

10951

|

41055

|

85617

|

|

2006

|

Masculin

|

6315

|

3595

|

6946

|

5517

|

21494

|

43867

|

|

Féminin

|

6877

|

3726

|

7353

|

5824

|

21027

|

44807

|

|

Total

|

13192

|

7320

|

14299

|

11342

|

42520

|

88673

|

|

2007

|

Masculin

|

6540

|

3723

|

7194

|

5714

|

22261

|

45433

|

|

Féminin

|

7123

|

3859

|

7615

|

6032

|

21777

|

46406

|

|

Total

|

13663

|

7582

|

14809

|

11747

|

44038

|

91839

|

|

2008

|

Masculin

|

6774

|

3856

|

7451

|

5918

|

23056

|

47055

|

|

Féminin

|

7377

|

3997

|

7887

|

6248

|

22555

|

48063

|

|

Total

|

14151

|

7852

|

15338

|

12166

|

45611

|

95118

|

|

2009

|

Masculin

|

7015

|

3993

|

7717

|

6130

|

23879

|

48734

|

|

Féminin

|

7640

|

4139

|

8168

|

6471

|

23360

|

49779

|

|

Total

|

14656

|

8133

|

15886

|

12600

|

47239

|

98513

|

Source : Direction Départementale de la

Prospective et du Développement du Mono-Couffo (DDPD/MC, 2009)

La population de la Commune de Lokossa qui était de 54

260 habitants au RGPH de 1992 est passée à 77 065 habitants au

RGPH de 2002, soit un taux d'accroissement annuel moyen de 3,57%. C'est ce taux

qui a été utilisé pour l'estimation de la population de

2003 à 2009. Ces données qui sont estimées pour

l'année 2009 permettent de réaliser la figure n°1.

Figure n°1 : estimation de la population par

sexe des cinq Arrondissements de Lokossa en 2009

2-2- Population cible

La collecte des données a été une

étape importante dans la réalisation de l'étude. Elle

s'est déroulée auprès :

· des personnes ressources des institutions qui financent

les groupes cibles du champ de l'étude ;

· des jeunes qui résident dans la Commune de

Lokossa et qui ont bénéficié de financement de la part des

institutions de microfinance ;

· des jeunes qui résident dans la Commune de

Lokossa et qui n'ont bénéficié d'aucun financement.

Les données ont été recueillies au cours

des enquêtes sur le terrain. Ainsi, les lieux suivants ont

été investis. Il s'agit :

· des sièges des institutions de

financement ;

· des sites d'intervention des jeunes ayant

bénéficié de financement ;

· des sites de mise en oeuvre des idées

d'entreprise de promoteurs opérant sur fonds propres.

Les investigations sur le terrain ont permis de collecter des

données relatives :

· aux spécificités liées à

chaque institution de financement ;

· aux divers profils des jeunes interrogés ;

· à la nature des besoins exprimés en

financement par les jeunes ;

· aux difficultés rencontrées par les

jeunes dans le processus de financement de leurs différentes

idées d'entreprise ;

· aux souhaits que les groupes-cibles formulent pour

l'amélioration de la situation du financement des initiatives

entrepreneuriales.

2-3- Techniques et outils

d'investigation

Les techniques d'investigation sont « l'ensemble

des moyens nécessaires mis en oeuvre de façon systématique

par l'enquêteur » (Ghiglione et Matalon, 1999, p.80) pour

effectuer la collecte des données. Dans la présente étude,

l'observation, l'entretien et le questionnaire constituent les principales

techniques utilisées. Puisque « tout recueil

d'information nécessite l'élaboration d'un ou de plusieurs outils

de travail : une grille d'observation, un questionnaire, un guide

d'interview, une grille d'évaluation... » (De Ketele

& Roegiers, 1996, p.183), les différentes techniques ont

été conduites à l'aide d'outils dont les contenus sont

présentés en annexes. Ces outils ont été

appliqués avec de différentes techniques d'administration.

2-3-1- Observation directe méthodique

La première technique d'investigation utilisée

dans le cadre de notre recherche a été l'observation directe

méthodique. Elle a été menée à l'aide d'une

grille d'observation. Elle nous a permis de nous familiariser avec le milieu du

financement des microprojets de jeunes pour en extraire les informations

pertinentes à la recherche.

Cette observation a été passive car nous avons

observé à distance, dans la période de l'enquête, le

comportement de certains jeunes qui ont reçu le financement. Nous nous

sommes surtout intéressé aux différents changements

externes qui sont apparus après la mise en place du crédit afin

d'analyser leur caractère opportun par rapport à la nature du

projet et aux objectifs de notre recherche. Il s'agit, par exemple, de voir si

un promoteur qui veut faire de la production végétale et qui

s'achète un véhicule a fait un choix judicieux et

pertinent : s'il s'agit d'une bâchée, peut-être

considérera-t-on que c'est pour le transport des spéculations qui

seront produites. Mais s'il s'agit d'une Mercédès, on

justifierait difficilement son opportunité et on pourrait déduire

que ce jeune a d'autres velléités.

Ainsi, l'observation directe méthodique nous a permis

de cibler une dizaine de promoteurs et d'observer la mise en oeuvre de leur

projet, à leur insu pendant une période d'un mois. Pour ce

faire, nous avons posé quelques questions aux personnes qui les

connaissent et nous nous sommes fait passer parfois pour des clients.

Cependant, il n'a pas été facile de disposer de ces

données observables parce qu'elles étaient dissoutes dans la

réalité.

2-3-2- Entretien semi-directif

Après l'observation directe méthodique,

l'entretien semi directif a permis de produire des données à

partir du discours des enquêtés. Ces derniers sont des

intermédiaires entre les informations recherchées et les

informations obtenues.

Les entretiens semi-directifs ont été conduits

avec des guides d'entretien. Ces guides ont été

administrés aux divers groupes cibles de notre étude.

ü Le premier groupe est celui des personnes ressources

des institutions de financement qui se sont montrées disponibles

à répondre à nos préoccupations. L'entretien a eu

lieu dans leur institution après des prises de rendez-vous. Mais aux

moments convenus, ces responsables d'institution n'ont pas toujours

été disponibles pour l'entretien. Certains nous ont confié

à leurs collaborateurs qui, au cours de l'entretien, ont donné

des réponses du genre « c'est le patron seul qui pourra

répondre à cette question ». Cette situation nous

a amené à retourner voir les responsables pour des

compléments d'information. Nous avons ainsi constaté que

c'étaient des occasions pour ces derniers de revoir toutes les

réponses que leurs collaborateurs avaient données.

ü Le deuxième et le troisième groupes sont

constitués respectivement des jeunes ayant obtenu un financement et de

ceux qui exercent à leur propre compte. Les entretiens ont eu lieu avec

eux, la plupart du temps, sur leurs lieux de travail. L'avantage de cette

procédure est qu'il nous a permis d'observer en même temps comment

les activités sont menées, comment les ressources sont

gérées et comment les hommes sont managés. Cependant, les

conditions n'ont pas toujours été remplies pour mener des

entretiens semi-directifs qui respectent les normes en matière de

durée. Les sollicitations téléphoniques des promoteurs

pendant la discussion, les interruptions des clients, les emplois du temps

chargés ont parfois allongé, à notre corps

défendant, la durée des entretiens. Mais nous avons

géré au mieux le temps afin d'extirper le maximum d'informations

aux promoteurs enquêtés. D'autres promoteurs ont

préféré discuter avec nous en dehors de leurs heures de

travail dans un cadre plus relaxe. Là, les discussions ont

été très fructueuses. Seulement, nous avons

été obligé de nous déplacer parfois à des

heures tardives pour nous conformer aux périodes de disponibilité

des enquêtés.

Tous les entretiens ont été menés

à l'aide de guides qui contiennent les différents termes ayant

rapport aux sujets à aborder. Ces guides et leur contenu sont

présentés dans les annexes.

2-3-3- Questionnaire

Le questionnaire a été fondamentalement

utilisé à l'endroit des enquêtés qui ne se sont pas

rendus disponibles pour nous accorder des entretiens. Après plusieurs

tentatives de prise de rendez-vous pour mener l'entretien, nous avons parfois

été amené à leur déposer un questionnaire

que nous reprenons déjà rempli. Mais il a été

constaté qu'à notre retour, souvent les jours indiqués,

soit le questionnaire n'est pas encore rempli, soit il l'est à

moitié. Nous avons relancé les enquêtés chaque fois

que la situation l'exigeait. Cette difficulté a permis de constater que

les questionnaires auto-administrés et les questionnaires par

correspondance « ont un très faible taux de

réponses...ils peuvent descendre jusqu'à 10% »

(Ghiglione & Matalon, 1999, p144). Cependant, les relances ont permis

d'atteindre le taux de 80% de réponse. Les différents

questionnaires qui ont été auto-administrés aux diverses

catégories d'enquêtés sont présentés dans les

annexes.

2-4- Technique

d'échantillonnage

La présente étude s'est déroulée

à Lokossa. Les enquêtes ont concerné tous les cinq

Arrondissements et la technique d'échantillonnage a consisté

à considérer chaque Arrondissement comme une grappe. La

population de la Commune de Lokossa a été donc subdivisée

en cinq grappes. Les groupes cibles ont été identifiés

dans chacune des grappes. (Barro Kabre, 2008). En effet, il s'agit des

personnes qui remplissent les critères d'appartenance à

l'échantillon.

Pour rendre l'échantillon représentatif, les

critères utilisés sont simples aussi bien pour les jeunes que

pour les personnes ressources. L'aspect genre a été pris en

compte dans l'étude. Mais manifestement, un déséquilibre a

été observé dans l'identification des groupes cibles

remplissant les critères, mettant à mal la parité du genre

dans ce domaine. Ces critères qui sont aussi bien d'inclusion que

d'exclusion se résument comme suit :

pour les micro-entrepreneurs

· être jeune de 18 à 40 ans ;

· être originaire ou résider dans l'un des

Arrondissements de Lokossa depuis au moins cinq ans ;

· mettre en oeuvre une idée de projet avec ou sans

financement extérieur ;

· mener une activité qui crée de la valeur

ajoutée ;

· employer au moins une personne à temps partiel

ou à plein temps ;

pour les personnes ressources

· être agent d'une institution de

financement ;

· avoir une expérience professionnelle d'au moins

cinq ans dans l'institution ;

· être capable de donner des informations

concernant les financements réalisés par l'institution les cinq

dernières années.

Ainsi, la synthèse des personnes interviewées se

présente dans le tableau ci-dessous.

Tableau n°2 : échantillon de

l'étude

|

Catégories d'enquêtés

|

Agamè

|

Houin

|

Koudo

|

Ouèdèmè

|

Lokossa

|

TOTAL

|

|

H

|

F

|

H

|

F

|

H

|

F

|

H

|

F

|

H

|

F

|

H

|

F

|

Cumul

|

|

Personnes ressources des institutions

|

01

|

01

|

00

|

00

|

00

|

00

|

01

|

01

|

10

|

05

|

12

|

07

|

19

|

|

Les jeunes qui ont bénéficié de

financement

|

15

|

07

|

10

|

05

|

10

|

05

|

10

|

05

|

20

|

08

|

65

|

30

|

95

|

|

Les jeunes qui n'ont pas bénéficié de

financement

|

08

|

03

|

05

|

02

|

05

|

02

|

05

|

02

|

10

|

04

|

33

|

13

|

46

|

|

TOTAL

|

24

|

11

|

15

|

07

|

15

|

07

|

16

|

08

|

40

|

17

|

110

|

50

|

160

|

|

35

|

22

|

22

|

24

|

57

|

160

|

|

2-5- Techniques de dépouillement et de

traitement des données

Les techniques de dépouillement et traitement ont

été adoptées en fonction des outils de collecte de

données utilisés. Pour les guides d'entretien, le

dépouillement a été manuel et les informations recueillies

ont été dépouillées en fonction des divers

thèmes abordés dans les guides.

En ce qui concerne les questionnaires, le dépouillement

a été informatisé. Les données collectées

ont été saisies dans une base de données

créée en Microsoft Excel et intégrée ensuite dans

le logiciel SPSS pour être analysées.

II- PRESENTATION DES RESULTATS ET ANALYSE

1- CARACTERES GENERAUX DES INSTITUTIONS DE FINANCEMENT

PRESENTES DANS LA COMMUNE DE LOKOSSA

Dans la Commune de Lokossa, les institutions de financement

qui opèrent sont de deux catégories. La première et la

plus importante concerne les institutions du secteur privé. Celles qui

sont dans le secteur public sont minoritaires et leurs activités

couvrent une frange réduite de la population.

1-1- Institutions de financement privées

Les institutions de financement privées opèrent

dans la Commune de Lokossa, les unes, sur place, les autres, à distance.

Pour éviter d'agrandir indéfiniment le champ de l'étude,

nous nous sommes seulement intéressé aux institutions qui se sont

installées sur le territoire géographique que couvre la Commune.

Quant à celles qui sont en dehors de cet espace, nous les avons prises

en compte à travers les financements qu'elles ont mis en place au niveau

des jeunes. Les institutions privées sont de deux catégories. Il

s'agit d'une part des banques à présenter brièvement car,

de par leurs conditions très sélectives, elles ne sont pas

très actives au niveau du financement des jeunes de la Commune de

Lokossa. D'autre part, nous allons présenter les institutions de

microfinance qui exercent sur le territoire de la commune et donner un

aperçu de leurs critères d'éligibilité et

conditions de mise en place des crédits. Il faut signaler à

nouveau que la collecte des données n'a pas toujours été

facile. Nombre de personnes rencontrées ont fait preuve de

réticence estimant que le secteur de la microfinance est un secteur

sensible où il ne faut pas ventiler les données confidentielles.

Par ailleurs, nous avons constaté que les informations relatives aux

crédits mis en place ne sont pas archivées selon le sexe et les

tranches d'âge. Cette situation a mis à mal notre volonté

de collecter les statistiques sur les montants mis en place ces cinq

dernières années au profit des groupes cibles.

1-1-1- Ecobank-Bénin

· Présentation d'Ecobank-Bénin

Ecobank Bénin est une institution financière

bancaire, filiale du groupe Ecobank dont le siège est à

Lomé au Togo. Elle a été créée sur

l'initiative des Chambres de Commerce et d'Industrie des Pays de l'Afrique de

l'Ouest avec un appui des Chefs d'Etat de la sous-région ; appui

qui s'est concrétisé par la participation de la Communauté

Economique Des Etats de l'Afrique de l'Ouest (CEDEAO) dans le capital de la

banque. Cette création bénéficie de l'appui technique de

City Bank (groupe bancaire européen) qui fait partie des partenaires.

Ecobank s'est donnée pour mission de financer de prime abord les

échanges commerciaux entre les pays de la CEDEAO et le reste du monde,

puis de participer au financement du développement desdits pays.

Aujourd'hui le groupe est présent au Togo avec son

siège et une filiale, et des filiales au Bénin mais aussi dans

vingt sept autres pays, ce qui fait qu'au total, Ecobank est présente

dans vingt neuf pays d'Afrique.

La filiale Ecobank-Bénin a été

créée le 28 mars 1990. Très rapidement, elle s'est

imposée comme une grande institution financière, car elle occupe

la deuxième place après la Bank Of Africa (BOA) en termes de part

de marché. Toutefois, Ecobank n'a pas encore les moyens de financer des

activités de développement sur le long terme, car elle n'a pour

l'instant, à l'instar de toutes les banques de la place, que des

ressources à court terme.

Ecobank s'est installée dans la Commune de Lokossa

depuis le 18 septembre 2006. D'abord, elle a fonctionné comme un guichet

dont le siège était domicilié à PADME avant

d'intégrer sa nouvelle Agence le 09 avril 2008.

· Critères d'éligibilité et

conditions de mise en place des crédits à Ecobank

Pour bénéficier de crédit à

Ecobank, il faut être un client ayant un compte mouvementé pendant

plus de trois mois ; il faut être soit un salarié d'une

structure crédible et avoir comme garantie l'employeur, soit un homme

d'affaire avec des activités que seule la banque peut juger banquables.

La banque fait des crédits de plusieurs natures :

crédits scolaires, crédits d'équipement, avance sur

salaire... La durée maximale est de 5 ans avec des taux

d'intérêt variant entre 9 et 12% en fonction des types de

crédit. Les taux de remboursement avoisinent 98% et les rares

impayés qui s'observent sont dus à des radiations ou des

licenciements du client de sa structure de travail. Les cas de

décès affectent également les taux de remboursement bien

que l'assurance les prenne en charge.

1-1-2- Financial Bank Bénin

· Présentation de Financial Bank

Bénin

Le groupe Financial a été créé en

1985. Trois ans plus tard, il a ouvert une filiale au Bénin. Elle

était la première banque aux capitaux privés à

ouvrir dans un environnement marxiste-léniniste à

l'époque.

Le groupe Financial est un groupe bancaire privé

fortement impliqué dans l'économie locale via ses deux

métiers : la banque commerciale et la microfinance.

Dans une logique de proximité, les banques du

réseau Financial proposent à leur clientèle variée,