Stratégie de prix de l'entreprise SAMHA( Télécharger le fichier original )par Walid ZOUAKOU HIMI - Alger - Ingénieur commercial 2010 |

Chapitre IV :LE MARCHE ALGERIEN DE L'ELECTROMENAGER

Le marché Algérien de l'EM(électroménager) n'est pas en reste du marché mondial et il nous a apparu important d'en dresser un tableau rapide. Marché mondial de l'électroménager : Le secteur de l'électroménager fait aujourd'hui l'objet d'une compétition à l'échelle mondiale , avec l'arrivée de nouveaux pays industrialisés essentiellement asiatiques . La mondialisation de l'économie est puissante dans l'électroménager et façonne la stratégie des firmes. La stagnation du marché a tiré vers le bas le prix de vente . Les multinationales produisant de l'électroménager (Philips, Siemens, Toshiba, LG, Brandt etc......) ont adopté une stratégie fondée sur : - la rationalisation de la production ; - décomposition du processus de production en segments et délocaliser les segments exigeant une forte main d'oeuvre vers les pays à faible coût salariaux ; Les innovations technologiques, les mutations démographiques, la transformation de l'espace cuisine lieu de préparation des repas en véritable lieu de vie nécessitant une adaptation, ( électroménagers encastrables) un effort de design , un respect de l'environnement , une moindre consommation énergétique , une adaptabilité . Selon Euromonitor International, l'entreprise chinoise HAIER apparaît en tête, pour 2009, en termes de parts de marché par nom de marque mondiale Avec une part de marché en volume de 5,1% (+0,8 point par rapport à 2008). Les réfrigérateurs et les machines à laver de l'entreprise chinoise sont également au premier rang des marques mondiales sur leur marché, avec respectivement 10,4% (+3,7 points par rapport à 2008) et 8,4% (+1,5 point) de parts de marché en volume.

Il nous a été extrêmement difficile d'avoir des données sur le marché Algérien de l'Electroménager . Nous nous sommes basé sur deux études essentielles : une étude commandée par le Ministère des PME faite en 2004 sur le secteur éléctroménager et une autre faite en 2009 par GFK Retail and Technology (groupe d'étude de marché au niveau mondial) et qui a été mise à notre disposition par la Direction Marketing de SAMHA. Nous nous sommes donné comme objectif de dresser un tableau sur la situation du Marché de L'électroménager dans les années 2000-2002 ensuite la situation actuelle pour en déduire l'évolution. Longtemps dominé par le secteur public avant l'ouverture économique ; le marché national de l'électroménager a connu l'affluence des multi nationales et le développement de partenariats . Avec une forte concurrence, notamment sur les réfrigérateurs et les cuisinières sur le prix mais pas toujours sur la qualité. L'ouverture des frontières a généré un afflux important de multi nationales à la recherche dans le marché Algérien de l'EM: - De faibles coûts énergétiques (gaz 22 fois moins cher et l'électricité 6 fois moins chère) ; - D'une main d'oeuvre dix fois moins chère ; - D'une proximité vis-à-vis de l'Europe ; - Et à cause des métamorphoses économiques. 1-Situation du secteur de l'électroménager entre 2000 et 2002 : Le rapport principal élaboré par une commission du Ministère de la PME et de l'artisanat en collaboration avec la commission européenne en Juin 2004 nous a servi de base de travail. Le marché de l'électroménager dominé par l'importation a aboutit à compromettre dangereusement le secteur productif national qu'il soit privé ou public, en réduisant fortement ses capacités d'emploi. Les écarts étaient en faveur des multinationales compte tenu : - De leur avance technologique, - Des traditions concurrentielles et de l'expérience de la gestion, - De la qualité des produits industriels et des services de sous-traitance. Cette compétitivité était perçue sous les critères de : - Fiabilité technique ; - Design et d'emballage ; - De prix et de services offerts. La production nationale d'électroménager ne couvrait qu'environ 40% du marché national. Les produits contrefaits vendus par le secteur informel étaient un danger. La faible part de couverture des besoins algériens et la forte dépendance aux importations caractérisait ce secteur qui avait comme spécificité : - la faible taille des entreprises privées ; - l'absence presque totale de services d'études, développement, méthodes et Industrialisation ; - l'absence d'application d'un système de certification des produits, appuyé sur un système normatif efficace ; - une productivité trop faible comparée aux standards internationaux ; - la faible utilisation d'un système de formation qualifiant ; - l'absence de mise en réseau des approvisionnements et des fabrications. Le secteur National de l'électroménager pour conquérir le marché Algérien se devait d'envisager : - l'Analyse du marché national accessible, - La définition d'axes de progrès, - la rationalisation des couples Produits / Marchés, - la restructuration du tissu industriel, - la baisse des coûts et des prix, - la réorganisation des Achats et des approvisionnements, - l'organisation d'un réseau de normalisation et de certification des produits, - la création de laboratoires d'essai et de contrôle, - le développement de formations qualifiantes, - la création de liens avec les grands groupes internationaux. -a- Chiffre d'affaire en Millions de DA : Chiffre d'affaire en Million de DA du marché Algérien de L'électroménager en 2002 :44.174. Nombre d'entreprises en 2000 : Public :3 ; Privé :14 dont 51% à ALGER.

-b- Prix de vente élevé par : - surcoûts des approvisionnements : 10 % de plus qu'en Europe ; - faiblesse de la productivité ; - coûts de structure élevés ; - coûts de distribution élevés ; La quasi -totalité utilisaient 3 voire 4 canaux de distribution

-c- Principaux acteurs du Marché Algérien

L'IANOR, pour la Normalisation ne pouvait , par son organisation et ses moyens, répondre à l'attente de la filière de l'électroménager particulièrement en matière de normes et de standards, et ainsi contribuer à sa protection contre la contrefaçon des produits et le développement du marché informel. -d- quelles étaient les forces du secteur électroménager ? : - coûts de main d'oeuvre et d'énergie bas ; - proximité du marché ; - liens technologiques forts avec des opérateurs étrangers de renommée mondiale , maîtrise du système de commercialisation ; - la marque et design - robustesse - Les facilités de paiement , le service après vente . -e- quelles étaient les faiblesses ?:

- absence d'une stratégie ressources et développement , dépendance envers les importations , - faible productivité , - négligence de la sous -traitance , la faiblesse du système de contrôle . - écart important entre prix de revient et prix de vente élevé . - existence d'un marché informel ( 30-40%) , une saturation croissante malgré une très faible barrière à l'entrée , une faiblesse de contrôle par les normes . - L'emploi simultané de plusieurs canaux de distribution. -f- quelles étaient les opportunités ? : - des ressources humaines qualifiées en croissance ( techniques , administratives et commerciales) ; - des besoins qui restent forts du marché Algérien aussi bien par raport au premier équipement qu'en remplacement ou en pièces détachées ,- connaissances des besoins spécifiques du marché Maghrébin à travers le marché Algérien ; - les accords avec les grands opérateurs . -d- quels étaient les objectifs à atteindre : -Production : - satisfaction des besoins , adaptation des produits aux conditions du marché Algérien , - diminution des coûts, - modernisation de la production, - utiliser les capacités de sous-traitance , transformer les relations de négoce avec les firmes étrangères en véritable relations industrielle via les licence ou le partenariat. -Commercialisation :

- organisation des ventes à améliorer , effort au niveau des services après vente, - formations dans la maîtrise du circuit commercial, - notoriété des marques, - pérennité de l'image , - une plus grande disponibilité des ressources commerciales et du management . - Marketing : - adaptation du Marketing aux réalités Algériennes et pas seulement un prolongement du Marketing international des firmes étrangères, - meilleure connaissance du marché Algérien qui ne doit pas se résumer au marché de proximité assimilé à un marché de type relationnel, L'électroménager est un créneau fortement dépendant de la maîtrise commerciale. ETAT ACTUEL : Il nous a été extrêmement difficile de trouver dans la littérature des données récentes et synthétiques sur l'état actuel du marché Algérien de l'électroménager. Les entreprises ont refusé de nous communiquer leur volume de ventes et leur chiffre d'affaire . Nous nous sommes malheureusement contenté des données partielles retrouvées à partir de nos recherches sur le net. Le marché national de l'électroménager a connu une forte concurrence , notamment le réfrigérateur et la cuisinière , c'est une concurrence de prix mais pas de qualité . Le marché est représenté par seulement 13 % d'entreprises publiques et 87 % d'entreprises privées . Sur une cinquantaine de marques qui ont été crées durant la période 2005-2006 le marché national a vite connu une décantation en 2008-2009 et où seuls huit principaux concurrents demeurent .Les grandes marques et les moins grandes. Le Marché Algérien n'est ni monopolistique, ni oligopolistique, mais proche de la concurrence pure et parfaite, les entreprises disposent d'une marge de manoeuvre (possibilité d'agir sur le marché) plus ou moins grande pour fixer des prix . Il se caractérise par son dynamisme , sa volatilité . Il est très sensible au prix , à l'effort commercial . Il subit l'influence de l'innovation technologique. Les deux tendances du marché Mondial et Européen de l électroménager constatées il y a quelques années , se retrouvent fortement en Algérie : la tendance écologique : innovation technologique pour des appareils à basse consommation énergétique ( et la décision d'étiquetage dé consommation énergétique sur les appareils récente en Algérie) ; le haut de gamme chez des multinationales comme Haier ou Beko . A- PRODUIT Tous les produits peuvent être trouvés : produits de qualité de haute gamme ou de basse gamme de tous pays et de toute multinationale , nous trouvons des produits de contrefaçon. 1- Famille des produit

2- Production Parmi les entreprises productrices d'appareil EM , chaque fabriquant Algérien à deux exceptions prés est allié à un seul fabricant étranger .

Les modèles fabriqués avec un fort taux d'intégration sont conçus hors Algérie . Tous les modèles sont fabriqués sous licence coréenne , chinoise ou européenne. Parmi les pièces rentrant dans le cadre du montage assemblage nous constatons : - une baisse des importations des compresseurs - la fabrication des compresseurs en Algérie a connu une hausse. On compte 8 fabricants au minimum : 4 parmi eux ont entre 40 à 80 % du marché . Il y a 4 Entreprises qui fabriquent des modèles conçus en Europe , 2 en Corée 1 en Turquie et 1 en chine. - l'ENIEM : Entreprise publique qui représente 40% du marché pour les réfrigérateurs ,65 à 70% congélateurs , 65% pour les cuisinières et entre 35 et 40% pour les climatiseurs en 2009. Elle produit 15 000 machines à laver et 35 000 à 40 000 chauffe-bains par an depuis l'année 2008. Le chiffre d'affaires de cette entreprise pour l'année 2008 a atteint la somme de 5,5 milliards de dinars.

-SAMHA : 40 % du marché national , un chiffre d'affaire de 7 Milliard de DA en 2008. -LG : ESSALAM Electronics : Gère deux usines à Tébessa d'assemblage électronique et électroménager ( Réfrigérateurs à 85 % de taux d'intégration) .Se concentre sur les produits haut de gamme .Les deux usines produisent 20 000 unités par an et emploie 700 personnes en 2005 . Efforts de positionnement en haut de gamme. Introduction des réfrigérateurs Sid by Sid ( 2 et 3 portes) et climatiseurs Plasma Gold, home cinéma , lave vaisselles , graveurs DVD en 2006 . Avec un chiffre de vente de 17 Million d'USD en Algérie . -CONDOR : Représenté par la SARL Benhamadi : avec 7 unités de montage depuis 2002 produisant 10000 TV / an et 50 000 réfrigérateurs / an et d'autre produits . Le CA en 2005 : 4,6 Milliards de DA .Production en Algérie avec un taux d'intégration de prés de 80 %. Elle soutient une politique de service après vente avec 127 unités sur 48 wilayas et de baisse des prix de vente par une baisse des coûts de revient avec la création de trois unités de sous- traitance . Production de 25 000 télé / an , 40 000 climatiseurs / an et 100 000 réfrigérateurs / an . Une politique de Commercialisation internationale en Tunisie et en Libye avec un objectif de 10 % de sa production en 2011. -HAIER Algérie : Groupe Chinois 4 me dans le monde , avec 50 millions d'appareils : 3 show roms , 3 autres centres régionaux , une usine de montage à Baba Ali. La climatisation , l'EM blanc et brun et la téléphonie sont les produits mis sur le marché et produits en Algérie . Trente points de vente dans 22 wilayas et 10 points de SAV. Mais peu de données sur le site concernant les produits commercialisés ni sur le bilan d'activité. -CRISTOR: Crée en 1988 ; montage des produits du froid , cuisinières et climatisation , 400 agents avec un réseau après vente très présent. 3- Le chiffre d'affaire :

B- LE CONSOMMATEUR ALGERIEN

Le consommateur Algérien est beaucoup plus intéressé par le prix , le service après-vente , la diversité et le rapport qualité/prix . Nous présentons quelques données économiques et reprenons ensuite une étude Maghrébine intéressante et récente et enfin nous donnerons les résultats de notre propre micro étude qui n'aura d'autre objectif que d'être illustrative.

1- Le crédit : - Le crédit à la consommation qui n'existe plus depuis 2009 a stimulé la vente de l'électroménager. - 40% vont vers les crédits à la consommation (automobiles, électroménager, informatique, ameublement, etc.). - En 2007, 700 000 consommateurs algériens avaient contracté un crédit de ce type.

2- Le taux d'équipement : Des foyers Algériens en réfrigérateurs et postes de télévision est proche de 70%. Le taux d'équipement des foyers Algériens a connu des variations qui dépendent essentiellement du taux d'électrification, de l'urbanisation, des modifications de la composante familiale. On distingue deux types d'équipement en EM : - le premier équipement qui progresse au rythme de l'accroissement du nombre de ménages. Il est directement lié à l'effort d'urbanisation (les programmes de relogements nationaux sont suivis souvent par un accroissement de la consommation). - l'équipement de remplacement est ralenti par la mise sur le marché de produits plus fiables qui durent plus longtemps . - le second équipement (en général inférieur en volume ou en gamme) suit une courbe de croissance, parallèlement au nombre de résidences estivales et/ou de bureaux qui s'ouvrent (on préfère acheter un petit réfrigérateur à une porte pour ses vacances ou son bureau que d'acheter de l'occasion). 3- Facteurs influençant le consommateur : a- l'importance de l'enseigne On note une modification du comportement d'achat de l'Algérien . Les grandes surface sont devenus dans les grandes villes des indicateurs de consommation. L'Algérien devient sensible à l'effort du marchandising : étalage à l'occidentale etc.. b- l' importance de la marque : L'importance de la marque sur le choix du produit n'est pas à démontrer .

- b- 1- L'étude Maghrébine Nous reprenons les résultats d'une étude récente faite par l'agence Sigma Tunisie qui semble être intéressante et révélatrice de la sensibilité des consommateurs Algériens en terme de perception des marques : Cette étude a concerné 2000 personnes de la population représentative, représentativité garantie par la méthode des quotas (sexe , âge ect..) pour les trois pays du Maghreb dans les grands centres urbains ; pour l'Algérie :Alger , Oran , Constantine , Tunis , Casablanca , Rabat , Marrakech pour le Maroc. Recueil en face to face réalisé entre Mai et Juin 2009 : Les cinq notoriétés spontanées des pays du Maghreb pour les marques : Nokia : 26,% ADIDAS :14,6% NIKE :14,5% SAMSUNG :13,1% COCACOLA :12,7% Les 10 premières marques spontanées par pays(en%) :

Les 5 premières marques chez les ménagères de plus de 25 ans(en%)

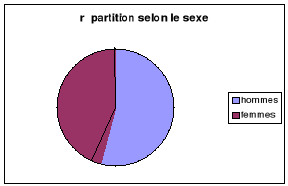

Notoriété des 10 premières marques locales par pays (Tunisie , Maroc n'ont pas été repris (en%) Hamoud : 35,5 , CEVITAL : 29,6 , Soumam : 21,1 , Djezzy : 17,5 Mobilis : 16,5 Attachements aux marques dans les trois pays - Nokia : 16 % , -Nike : 9,8 %, -Adidas : 9,7%, -Coca ola : 6,6%, -Samsung : 6% Conclusions de l'étude : - les marques locales qui ont opté à une stratégie agressive de communication (TV notamment ) disposent d'un capital de marque fort ; - le maghrébin privilégie le produit physique à l'immatériel en général ; - la fonction de marque au Maroc est plutôt aspirationnelle , en Algérie et Tunisie elle est davantage fonctionnelle ( usage) ; - les marques coréennes d'électroménager ( brun , blanc , gris) Samsung et LG ont pris la place de Thomson ou Philips. b-2- Notre Etude. Nous avons mené une enquête pour apprécier le comportement du consommateur par rapport à l'achat des appareils électroménagers . Nous avons utilisé 2 moyens : l'interview direct , le mailing. L'étude a duré deux semaine entre le 2 et le 15 Mai 2010 Le questionnaire comportait 10 paramètres : - question N°1 : sexe - question N°2 : âge - question N°3 : au bout de combien de temps vous changez votre réfrigérateur - question N°4 : quelle est la première marque qui vous vient en tête - question N°5 : quel est le prix moyen que vous acceptez de payer pour un deux portes - question N°6 est- ce que vous êtes prêt d'acheter par Internet - question N°7 : sur dix marques quelle est la place que vous donnez pour Samsung - question N°8 : qu'est ce qui motive en premier votre achat : *la marque *le prix *le design *la technologie *le rapport qualité prix *le service après vente + la garantie question N°9 : quand vous achetez un réfrigérateur est ce que vous comparez les prix avec ceux de France en Euros oui ou non question N°10 : avez-vous un produit Samsung à la maison oui ou non - population questionnée :

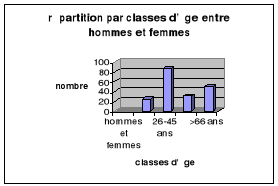

Il y a légèrement plus d'hommes que de femmes L'échantillon n'est pas très représentatif de la population . - répartition par classe d'âge : - age : entre 12 et 84 - moyenne d'âge : 42,1 an

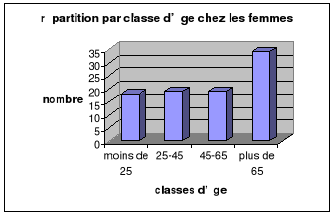

- les plus nombreux ont un âge compris entre 25-45 ans : c'est la population active et en général c'est l'âge de création de nouveaux ménages. - moyenne d'âge des femmes : 35,6 ans

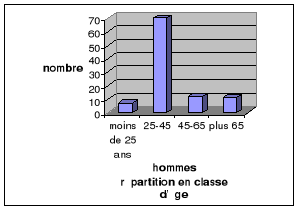

- L'échantillon des femmes questionnées n'est pas représentatif de la population. - moyenne d'âge des hommes : 42,52 ans

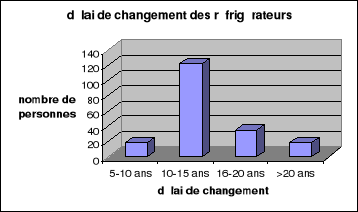

- l'échantillon d'hommes questionnés est dominé par la tranche d'âge des hommes actifs . - à la question « au bout de combien d'années, changez vous votre réfrigérateurs . » les réponses sont :

- la grande majorité des personnes changent leur réfrigérateurs tous les 10 à 15 ans. - à la question : quelle marque vous vient en premier , les réponses sont :

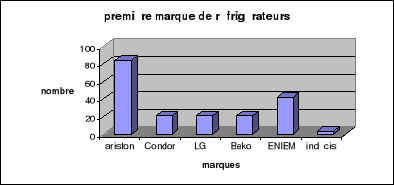

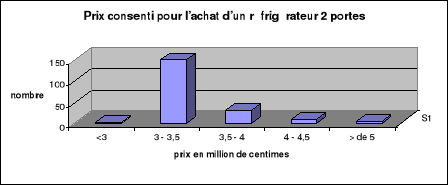

- la première marque qui vient spontanément est la marque Ariston peut être à cause de son ancienneté en Algérie. - à la question : quel est le prix maximum que vous acceptez pour un deux portes les réponses sont :

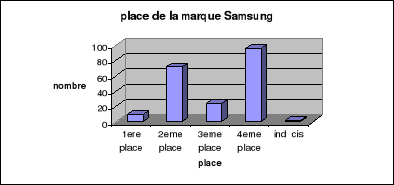

- variable de 2 à 60.000 DA avec une moyenne de 36 000 DA ; - 77 % acceptent de mettre 30 000 DA pour un réfrigérateur ; - les femmes semblent acheter un peu plus chère que les hommes ; - les jeunes entre 25 et 45 ans achètent un peu plus chère que les plus âgés. -à la question de la position de la marque SAMSUNG sur un panel de 10 marques :

- SAMSUNG est plus connu pour l'électronique que pour l'electromenager.

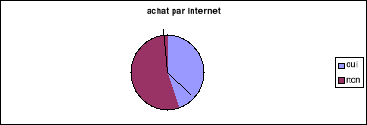

- à la question : « êtes vous prêt d'acheter par Internet »

- l'Internet reste un moyen d'achat méconnu en Algérie

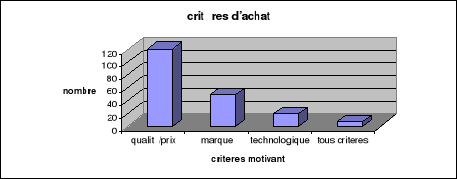

- à la question « ce qui motive le plus votre achat « les réponses sont :

- l'achat est surtout motivé par le rapport qualité/prix. - à la question : est ce que vous avez le réflexe de comparez avec les prix en Euros : - oui dans 37,5 % des cas - Non dans le reste

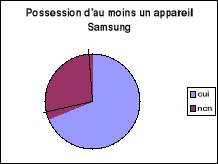

- à la question avez-vous un appareil SAMSUNG à la maison : - 70 % répondent par oui - 30 % par non

Conclusion : Même si l'échantillon n'est pas représentatif de la population il ressort de notre étude : - que le consommateur Algérien choisit d'abord le produit et le prix et pas la marque. Le rapport qualité Prix reste déterminant. - Que le prix reste très important dans la décision d'achat. - Que le délai de renouvellement des réfrigérateurs est important. - Que le prix moyen de référence est autour de 40 000 DA. - Que la marque Samsung présente des potentiels réels en Algérie. -c- L'Importance du prix Le prix est l'élément essentiel de la décision d'achat du consommateur algérien. La marque devient un élément de choix seulement si son prix est raisonnable.

-d- Influence publicité : On considère que 2,5 % du budget publicitaire en Algérie est utilisé pour l'électroménager. Les supports publicitaires *Télévision :la publicité télévisée a un impact important sur le consommateur algérien. Mais plus de 50% de l'audience est réalisée par les chaînes étrangères (arabes et françaises). * La publicité par courrier est inexistante. * Presse :la publicité via la presse est très usitée en Algérie. * Radio :les messages publicitaires à la radio permettent de toucher un public très large. Ils sont surtout diffusés sur les ondes locales et font la promotion des grandes marques. * importance des foires et des expositions ventes * Nouvelles technologies (e-marketing, sms, etc.) Près de deux millions d'Algériens seulement sont connectés à Internet, soit environ 7% de la population. Elle est différemment estimé à 4,5 Millions (12,8% de la population) sont des accros de la toile La publicité sur ce type de support est encore très peu développée. Une étude récente menée en Algérie sur ce que pensent les internautes du E-commerce (Commerce Electronique) : - 66% se disent prêts à acheter des billets de voyage par Internet - 63,4% sont prêts à acheter des livres, des revues, des CD et même de l'électroménager. Certaines entreprises ont investi le Net pour promouvoir l'image de leur produit mais aussi donner des indications pratiques d'ordre technologique concernant ou pour donner des informations concernant leur point de vente ou de service après vente ect...

- C- SEGMENTATION DU MARCHE : -a-Marché informel : Il représente 40 % du Marché ; Il en existe une quinzaine, parmi lesquels les marchés d'El-Eulma, Tadjenant, Annaba, El-Khroub, Boufarik, Sidi Aïssa, Hassi El-Fdoul et el-Harrach arrivent en tête dans la commercialisation des contrefaçons produites en Algérie ou importées de l'étranger . L'existence d'un marché informel, alimenté aussi bien par les importations frauduleuses que par les producteurs algériens constitue aussi une autre faiblesse stratégique durable du jeu concurrentiel. Produits de la contrefaçon . Le danger que constitue la contrefaçon pour la santé et la sécurité des consommateurs est à souligner , ses incidences économiques néfastes aussi. Les villes les plus touchées sont Alger, Sétif, Oran et Tlemcen. Selon une étude Américaine , 20% de l'électroménager vendu en Algérien serait touché par la contrefaçon . Pour exemple un cas en 2004. Il s'agissait du chauffe-bain qui a été contrefait Ce fut un importateur qui a introduit ce produit en Algérie en lui donnant la marque Eniem pour tromper le consommateur. Nous avons retrouvés des produits sous la marque « Bandt » pour créer l'illusion de la marque « Brandt ». -Enfin des produits Panasonic contrefaits dans les années 1996. - b-Les magasins de proximité : Ils sont très nombreux et commercialisent souvent des produits bas de gamme avec un choix limité destiné à la classe moyenne ou pauvre souvent localisés dans les quartiers populaires. - c-Les supermarchés urbains : Concentrés autour et dans les grandes villes proches des axes routiers , drainent une forte clientèle de moyenne à aisé , proposent une plus grande diversité de chois avec des gammes plus variées -d-Les magasins des marques :SAMHA, CONDOR etc..

Les grandes marques appliquent une politique de mettre en place leur propre réseau de distribution aussi bien pour maîtriser le prix de vente et être concurrentiel , que pour défendre l'image de leur marque. -D- LES PRIX Au 1er trimestre 2010 et par rapport à la même période de l'année 2009, la variation s'élève à +4,3%. Le rythme d'inflation annuel (avril 2009 à mars 2010 / avril 2008 à mars 2009) se situe à +5,3%.Le marché de l'électroménager est lui aussi touché par l'inflation. -1-Les prix à l'importation : Il nous a paru évident de résumer la constitution du prix d'un produit importé compte tenu de l'importance dans le marché Algérien de l'électroménager de la part de l'importation (produit fini ou pièces pour le montage) - Constitution du prix de produit importé : Les prix à l'importation sont fonction : - du prix d'achat ( influencé par le taux de change) ; - de la façon dont on paye ; - de l'incoterm choisi : contraction de « International Commercial terms »sur le coût de transport principal : termes qui déterminent les obligations réciproques du vendeur et de l'acheteur dans le cadre d'un contrat international achat/ vente, ils fixent le partage des coûts et la division des risques. les incoterms CIF et CIP ne peuvent pas être utilisés l'incoterm ex Works es fortement déconseillé ( en Algérie) ; - des frais d'inspection avant exportation ; - des coûts de pré et post acheminement ; - Taux du droit de Douane ; De 5 à 30 % selon matière première , produit semi fini ou produit fini Le tarif douanier algérien est basé sur le Système Harmonisé (SH). Une préférence est accordée actuellement aux importations originaires de l'Union européenne avec le démantèlement progressif des droits de douanes depuis l'entrée en vigueur de l'Accord d'Association qui s'étale sur une période de 12 ans ; - du coût de stockage ; - de la couverture du risque de change : Les mouvements du taux de change se répercutent sur les prix à l'importation et influent sur les prix de vente au consommateur et sur l'inflation ; - taxe portuaire ; - assurance ; - emballage ; - taxes intérieures : Il existe des taxes intérieures spécifiques définies dans le code des impôts indirects. Il s'agit de : - la taxe intérieure de consommation qui s'applique à des produits "de luxe" (fruits tropicaux, cafés, tabacs) qui varie de 10 à 90%. - la taxe de précompte de 4 % (taux fixe qui s'applique aux produits destinés à la revente en l'état, tels que les produits alimentaires, vestimentaires et autres.) - la TVA Taxe Valeur Ajoutée, perçue sur la valeur des marchandises et des services aux taux de 7 et 17% selon la catégorie dont relève la marchandise. -des frais de transport du port au distributeur. - des frais et marges bénéficiaires du distributeur jusqu'au vendeur. -E- Situation actuelle des ventes concernant les produits électroménagers du froid . Les données on été recueillies de l'étude de GFK 1-Les ventes en 2008 -2009 concernant les réfrigérateurs et congélateurs en unités et en valeur :

- En considérant qu'il est difficile de comparer deux périodes de temps différentes sur deux années ( 8 mois pour 2008 et 6 mois pour 2009) on peut avancer avec prudence la conclusion que les ventes sont restées relativement stables entre les deux années. - comparaison entre deux périodes identiques des deux années 2008 et 2009 concernant les ventes

- En comparant les données recueillies sur deux périodes identiques des deux années 2008 et 2009 ( la période Mai Juin est celle où en général il y a le plus de ventes) on constate une augmentation de prés de 20 % aussi bien en unités qu'en valeur . -2- Les ventes des réfrigérateurs entre 2007 à 2009 en fonction du modèle en % : - Période de Juillet 2007 à Juin 2008

Il est facile de remarquer que le modèle le plus demandé est celui à deux portes en entrée de gamme . Les réfrigérateurs à une porte sont en général utilisé en équipement secondaire : bureaux ou résidence estivale. Les réfrigérateurs Side by Side sont en général achetés par une clientèle aisée -Période de Juillet 2008 à Juin 2009

- Les réfrigérateurs à deux portes en entrée de gamme restent les plus demandés , mais on remarque une baisse de la vente des réfrigérateurs à deux portes en haut de gamme . - Si la vente des réfrigérateurs à une porte reste stable , celle des Side by Side accuse une légère augmentation. -3-Les ventes en unités et valeur concernant les réfrigérateurs 1 porte et deux portes . - Période de Janvier à Juin 2008

- Période de Janvier à juin 2009

- Variation en % des volume de ventes ( en unités),du chiffre d'affaire et du prix unitaire entre 2008 et 2009

- La grande remarque est l'augmentation constante des ventes tout modèle confondu entre 2008 et 2009 , le volume des ventes a quasiment doublé en une année. - Cette progression est plus particulière (+ 400%) pour les Side by Side progression qui nous le verrons plus loin a permis à SAMHA d'investir cette gamme. - Cette progression des ventes a été rendue possible par une baisse significative des prix et nous le savons l'acheteur Algérien est très sensible au prix . - La baisse des prix est le résultat de la concurrence entre les différents intervenants mais aussi le résultat des modifications économiques : Une production Nationale public ou privée plus importante avec une meilleure qualité , la diminution des coûts , l'ouverture des zones de libre échange etc..... -4-Pourcentage des ventes des réfrigérateurs avec ou sans système anti-gel

- Ces données restent importantes permettant de conclure que prés de 50 % des réfrigérateurs vendus en ALGERIE ne sont pas dotés de système anti-gel , technologie très répandue en EUROPE et permettant de prédire une augmentation du volume des ventes pour un concurrent qui commercialise cette gamme de produit. -5- unités vendues en % des réfrigérateurs en fonction des caractéristiques énergétiques :

- l'économie d'énergie ne semblait pas auparavant être un critère de vente des réfrigérateurs . - La décision récente des autorités Algériennes ordonnant l'étiquetage de la consommation d'énergie sur tous les appareils électroménagers est un encouragement à la commercialisation des modèles les plus économes en énergie . Une étude récente a montré que 30 % de la consommation d'énergie par les foyers Algériens était du aux appareils électroménagers . - Cette étude montre l'importance des ventes des modèles en entrée de gamme et qui ne sont pas très économes en énergie .

-6- Variation des ventes en % des réfrigérateurs en fonction de leur capacités :

- En 2008 les réfrigérateurs les plus vendus sont ceux dont la capacité est comprise entre 300 à 350 litres en entrée de gamme ( 58,2%) mais on note une diminution franche en 2009 (16,7 %), par contre une augmentation des réfrigérateurs en haut de gamme dont la capacité se situe entre 400 à 500 litres. - cette augmentation touche aussi les réfrigérateurs en entrée de gamme dont la capacité se situe entre 350 à 400 litres. - le volume des ventes des réfrigérateurs dont les capacités sont soit < à 250 litres ou > 500 litre est resté relativement stable entre 2008 et 2009 et bas. -7- Variation des ventes en % des réfrigérateurs Haut de gamme en fonction de leur prix -Période Juin 2007 à Juin 2008

- Nous notons les deux extrêmes : prêt de 24 % des ventes concernent les réfrigérateurs dont les prix sont soit < à 30 000 DA soit > 41 000 - Prés de 50 % des ventes concernent les appareils dont le prix est compris entre 30 000 et 41 000 DA , ce qui semble se rapprocher des résultats de notre petite étude. - Période Juillet 2008 à Juin 2009

- cette tendance ( décrite plus haut pour l'année 2007 à 2008 ) est restée presque la même pour l'année 2008 à 2009. - Variation en % entre 2007 et 2008

- grossière stabilité avec peu de variation entre les deux années. -8- Place de l'entreprise SAMHA dans le marché Algérien - Volumes des ventes des réfrigérateurs des principaux concurrents de Samsung :

- Nous remarquons qu'entre 2007 et 2008 SAMHA s'est retrouvée à la tête du marché avec 16 % des ventes suivie par LG avec 14,5 % des ventes mais aussi ARCELIK qui atteint les 13 % . - Entre 2008 et 2009 SAMHA stable avec en moyenne 16% du marché s'est retrouvée concurrencée par la progression menaçante d'ARCELIK qui a totalisé prés de 16,5 % . - Volume des ventes en fonction du type de réfrigérateurs et selon les concurrents

- l'étude comparative s'est faite sur une période de 6 mois des années 2008 et 2009 . - En ce qui concerne les réfrigérateurs haut de gamme : - en 2008 SAMHA s'est retrouvée avec 15,6 % des ventes des réfrigérateurs haut de gamme en troisième position derrière CONDOR ( 21,9%) , LG ( 15,6%) , menacée par BEKO avec 14,6 % des ventes. - en 2009 les ventes de SAMHA ont légèrement baissé avec 14,7 % du marché en Troisième position derriere BEKO(19,4 %) et LG ( 15,9%) avec cette montée de BEKO. - En ce qui concerne la vente des réfrigérateurs d'entrée de gamme : - en 2008 SAMHA était en deuxième position (14,7 %) derrière WIRLPOOL avec 43% des ventes. - en 2009 SAMHA s'est retrouvée en première position avec 31,3 % de Ventes devant WIRLPOOL. Elle a augmenté ses ventes de plus de 200 % entre 2008 et 2009. - Place de SAMHA en % du chiffre d'affaire en fonction de la gamme et de l'année

L'étude compare la variation et la position du chiffre du chiffre d'affaire de SAMHA sur deux périodes identiques de deux années. - En ce qui concerne les réfrigérateurs haut de gamme : - en 2008 SAMHA était en deuxième position concurrencée par BEKO et LG - en 2009 SAMHA était en cinquième position , année où WIRLPOOL détenait 43 % du chiffre d'affaire en vente de réfrigérateurs haut de gamme. - En ce qui concerne la vente des réfrigérateurs d'entrée de gamme : - en 2008 SAMHA était en deuxième position derrière WIRLPOOL - et en 2009 progression importante de SAMHA (31,9 %)qui a augmenté son chiffre d'affaire de plus de 230 % et s'est retrouvée en deuxième position derrière ARISTO(48,5%) - Place de SAMHA en % du marché en fonction de la période et de la gamme

La place de SAMHA est étudiée par rapport aux concurrents sur des périodes de six mois des deux années 2008 et 2009 - En haut de gamme : SAMHA détenait 15 % du Marché en 2008 derrière ARCELIK , cette part du marché est restée relativement stable en 2009 toujours dominée par ARCELIK. - En entrée de gamme : SAMHA a connu une progression passant de la deuxième position ( 14,2 % ) derrière ARCELIK à la première position(27,8%) devant ARCELIK. - Place de SAMHA en pourcentage de volume des ventes en fonction du prix pour l'année 2008

Le prix est facteur important de décision d'achat en 2008 SAMHA était : - en troisième position (19,6% des ventes) derrière CONDOR deuxième (26,3 %) et ENIEM première (31,3 %) pour les réfrigérateurs dont les prix étaient inférieurs à 30 000 DA. - entre 30 et 34 000 DA de prix , SAMHA reste toujours en deuxième position ( 19%) derrière CONDOR première (45,6%) et BEKO ( 30,2%). - entre 34 et 36 000 DA les réfrigérateurs SAMHA sont les moins vendus , en troisième position(8,6 %) derrière CONDOR et BEKO . - entre 36 et 41 000 DA le pourcentage des ventes pour SAMHA est le plus bas à la quatrième place avec 4,4%. - au-delà de 41000 DA SAMHA se place en deuxième position avec 19,2 % derrière CONDOR. - Place de SAMHA en pourcentage de volume des ventes en fonction du prix pour l'année 2009

En 2009 - Pour les réfrigérateurs dont les prix étaient inférieurs à 30 000 DA , SAMHA se retrouve toujours en troisième position ( 8,7 % ) derrière ENIEM qui a progressé et CONDOR mais avec une baisse de prés de 300 % de ses ventes . - entre 30 et 34 000 DA de prix , SAMHA était en troisième position ( 16,6%) derrière BEKO première (48,8%) qui a accusé une progression et CONDOR( 17,8%) - entre 34 et 36 000 DA les réfrigérateurs SAMHA ont progressé en % de ventes. - entre 36 et 41 000 DA le pourcentage des ventes pour SAMHA a augmenté de 400 %. - au-delà de 41000 DA SAMHA a vu ses ventes baisser . EN RESUME: Le marché Algérien de l'électroménager a connu de profondes mutations. Le chiffre d'affaire global est en net croissance. Il est passé : - d'une situation caractérisée par une importation massive, avec une concurrence de beaucoup de marques qui tentaient de dominer le marché en jouant sur la baisse des prix au détriment de la qualité. - A un partenariat d'entreprises privées Nationales avec des marques étrangères aboutissant à un investissement dans le secteur de la production en ALGERIE avec comme conséquence l'amélioration de la qualité , la diminution des coûts par conséquent du prix et un objectif d'exportation . Le marché Algérien de l'électroménager est sensible à la qualité et au prix . Notre étude et celle de Sigma ont montré que l'Algérien n'était pas sensible uniquement à la marque . Le marché Algérien de l'électroménager n'est pas oligopole , il est partagé entre six marques . Les besoins sont estimés à 800 000 réfrigérateurs par an , la demande se situe surtout au niveau des réfrigérateurs 2 portes en entrée dont la capacité se situe entre 400 et 500 litres de capacité.

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||