A-1- Estimation du modèle

Le test de cointégration de Johansen confirme

l'existence d'une relation de cointégration entre ces deux variables. Le

modèle à estimer prend ainsi la forme d'un modèle à

correction d'erreur (VECM), et ce dans le but de spécifier la dynamique

de court terme dans une combinaison linéaire qui les unit en vue

d'atteindre l'équilibre de long terme. L'estimation de

modélisation se compose ainsi de deux parties distinctes. La

première représente l'estimation des relations de

cointégration ou de long terme (sur la durée de la période

étudiée) alors que la seconde partie retranscrit les estimations

des forces de rappels ainsi que celles des relations de court terme.

A partir de l'estimation des données,

présentée en annexe 4 à la page 119, nous avons obtenu la

relation de long terme suivante :

D(IPCE) = 1.036 + 0.302060 D(PPD)

(-4.80462)

* La statistique en italique représente le t- de

student.

Les résultats de l'estimation convergent avec nos

attentes ; le coefficient de long terme est significatif (4.80 1.96) et

dénote d'une relation positive entre les variations de l'indice des prix

énergétique et celles du prix du pétrole en dinar, dans le

sens qu'une augmentation de 10% des variations du prix du pétrole

engendre une hausse de 3.02% des variations de l'indice des prix

énergétique.

A ce niveau, il est indispensable de s'assurer de la

validité du mécanisme de retour vers l'équilibre de long

terme, le tableau suivant résume les résultats de l'estimation de

la relation de court terme :

Tableau 4-8 : Estimation de la force de rappel et des

relations de court terme : Le retard p = 2, estimation avec constante et sans

tendance

|

Correction d'erreur D(IPCE)

|

|

CointEq1

|

-0.997149

|

|

(-6.92287)

|

|

D(IPCE(-2))

|

-0.010144

|

|

(-0.06936)

|

|

D(IPCE(-3))

|

-0.119245

|

|

(-0.65906)

|

|

D(IPCE(-4))

|

-0.164780

|

|

(-1.18685)

|

|

D(PPD(-2))

|

0.049798

|

|

(0.63869)

|

|

D(PPD(-3))

|

-0.096159

|

|

(-1.14787)

|

|

D(PPD(-4))

|

0.027440

|

|

(0.34471)

|

|

Constante

|

-0.122708

|

|

(-0.40266)

|

|

R2

|

0.521122

|

* Les valeurs en italique représentent les t

de student.

On note que CointEq1 désigne le vecteur associé

à la relation de cointégration qui contient les coefficients des

termes à correction d'erreur.

Le tableau 4-8 montre que la relation de cointégration

est caractérisée par une force de rappel négative et

significative dans la relation entre les variations des prix

énergétique et celle des prix du pétrole, permettant ainsi

le retour à l'équilibre de long terme. Ce résultat

statistique reflète le caractère temporaire ou transitoire des

effets d'un choc des variations des prix du pétrole sur celle des prix

énergétique. La significativité de cette force de rappel

ou du mécanisme de retour vers une cible de long terme est la

résultante de la politique anti-inflationniste mie en oeuvre par l'Etat

tunisienne. On constate également que les autres coefficients de court

terme sont tous significativement égalent à zéro, ce

résultat confirme nos précédentes observations et

approfondit notre étude, en effet, la dynamique des variations de

l'indice des prix énergétique n'est pas significativement

conditionnée sur le long terme par les niveaux des variations du prix du

pétrole à court terme.

A-2- Test de causalité au sens de

Granger

Dans ce cadre, on test la validité de l'hypothèse

nulle H0, selon la quelle la variable X ne cause pas la variable Y. Cette

hypothèse est acceptée si la probabilité de la statistique

F est

supérieure aux seuils appropriés, dans le cas

inverse, on rejette H0 alors X cause au sens de Granger la variable Y.

Les résultats de ce test sont présentées

dans l'annexe 4 à la page 120 et résumer dans le tableau 4-9,

tous en conservant le même nombre de retard p = 2.

Tableau 4-9 : test de causalité au sens de

Granger entre les deux variables du

premier modèle ; Nombre

d'observation égal à 73

Hypothèse nulle Statistique-F

Probabilité

|

|

D(PPD) ne cause au sens de Granger 2.65520

0.07757

D(IPCE)

D(IPCE) ne cause au sens de

Granger

D(PPD)

|

1.13664

|

0.32691

|

|

Comme le montre le tableau, il nous apparaît la

probabilité de la statistique F correspondant à « D(IPCE) ne

cause au sens de Granger D(PPD) » est égale à 0.32691 0.1 :

On accepte alors H0, l'indice des prix alimentaire ne cause pas les variations

des prix du pétrole.

La probabilité de la statistique F associer à

« D(PPD) ne cause au sens de Granger D(IPCE) » est égale

à 0.07757 0.1 : On rejette alors H0, les variations des prix du

pétrole cause au sens de Granger l'indice des prix des produits

alimentaires, ce qui converge avec nos attentes. De ce fait, on note que la

variable D(PPD) se présente comme une variable exogène

(explicative), alors que D(IPCA) est la variable endogène (à

expliquée).

A-3- Fonction de réponse

impulsionnelle

L'idée générale de ce test se résume

dans l'information concernant l'évolution d'une variable suite à

une impulsion (choc) sur une autre variable.

Dés lors, il nous parait intéressant d'examiner

l'impact d'une impulsion sur les variations des prix du pétrole sur

l'indice des prix énergétique. On considère que

l'amplitude du choc est égale à deux fois l'écart type de

la variable explicative et que l'observation des effets s'étale sur un

horizon de 10 périodes, c'est-à-dire de 10 trimestres, la

fonction de réponse impulsionnelle des variations des prix

énergétique suite à un choc des variations des prix du

pétrole se présente comme suit :

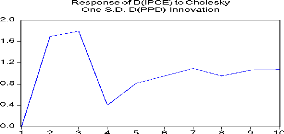

Courbe 4-1 : Fonction de réponse impulsionnelle

des variations des prix

énergétique au choc des variations des

prix du pétrole

De cette représentation graphique, il en ressort que

l'effet d'une impulsion sur les variations des prix du pétrole sur

l'indice des prix énergétique est retardé et persistant,

ce qui appui les résultats de notre estimation. C'est l'effet le plus

rapide puisqu'il sera ostensible dés le deuxième trimestre, il

atteint sont pic à un l'horizon de trois trimestres, audelà des

quelles, l'effet s'amorti progressivement. Au bout de septième

trimestre, l'effet s'ajuste accommodement à un nouveau sentier

d'équilibre de long terme, ce qui certifie le caractère

persistant de ce type de choc.

|