B-2- Test de causalité au sens de Granger

Les résultats de ce test sont consignés dans

l'annexe 5 à la page 122 et résumer comme suit dans le tableau

suivant, tout en conservant le même nombre de retard p=5.

Tableau 4-12 : Test de causalité au sens de

Granger entre les deux variables du deuxième modèle. Nombre

d'observation égal à 70

|

Hypothèse nulle Statistique-F

Probabilité

|

D(PPD) ne cause au sens de Granger 2.09226

0.07901

IPCA

|

IPCA ne cause au sens de Granger D(PPD)

|

0.61013

|

0.69243

|

On constate que la probabilité de la statistique F

associer à « IPCA ne cause au sens de Granger D(PPD) » est

égale à 0.69243 0.1 : On accepte alors H0, l'indice des prix

alimentaire ne cause pas les variations des prix du pétrole.

La probabilité de la statistique F correspondant

à « D(PPD) ne cause au sens de Granger IPCA » est égale

à 0.07901 0.1 : On rejette alors H0, les variations des prix du

pétrole cause au sens de Granger l'indice des prix des produits

alimentaires, ce qui converge avec les résultats de l'estimation. Donc

on va prendre D(PPD) comme variable exogène et IPCA comme variable

endogène.

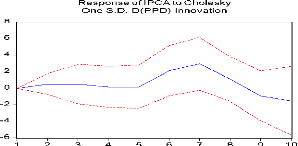

B-3- Fonction de réponse impulsionnelle

En considérant que l'amplitude du choc est égale

à deux fois l'écart type de notre variable exogène et que

l'observation des effets s'étale sur un horizon de 10 périodes,

c'est-à-dire de 10 trimestres. La courbe de réponse de l'indice

des prix à la consommation alimentaire aux chocs des variations des prix

du pétrole sur, présentée dans l'annexe 5 à la page

122, prendra l'allure suivante :

Courbe 4-2 : Fonction de réponse impultionnelle

de l'indice des prix à la

consommation alimentaire aux chocs des

variations des prix du pétrole

La courbe en bleu représente la réaction de

l'indice des prix alimentaire, suite à une impulsion sur les variations

des prix du pétrole, à un horizon de 10 trimestres. Les courbes

en pointillées tracent l'intervalle de confiance.

Il en ressort de l'estimation du modèle, que l'effet

des variations des prix du pétrole sur l'indice des prix alimentaire

n'est pas contemporain, de ce fait, la courbe relative à la

réponse de l'indice des prix alimentaire parte de l'origine. On peut

relever aussi qu'un choc positif sur les variations des prix du pétrole

se traduit par une hausse progressive de l'indice des prix alimentaire, l'effet

s'amplifie légèrement, il atteint son pic au bout de deux

trimestres, avant de s'amortir progressivement pour revenir à son niveau

de long terme à un horizon de quatre trimestres. Au-delà du

cinquième trimestre, on observe des hausses et des

baisses fulgurantes qui éloignent la courbe de son niveau

de long terme, ce qui peut être

interpréter par le fait que le

choc subi n'est pas transitoire, elle est persistante vue la

non

stationnarité de type déterministe de la variable prix du

pétrole qui inflige la constitution du

processus d'accumulation des chocs, en dépit de sa

différenciation.

|