C-2- Test de causalité au sens de Granger

Les causalités de court terme sont mises en

évidence avec les paramètres de court terme du VECM. Notre

objectif est de confirmées, par la méthode de Granger, les

résultats conclues l'or de l'estimation.

Les résultats de ce test sont consignés dans

l'annexe 6 à la page 124 et résumer comme suit dans le tableau

suivant :

Tableau 4-15 : Test de causalité au sens de

Granger entre les quatre variables du troisième modèle ; Nombre

d'observation égal à 33

|

Hypothèse nulle

PIB ne cause au sens de

Granger DIPCSJ

|

Statistique-

F

12.8503

|

Probabilité

0.00011

|

|

DIPCSJ ne cause au sens de Granger

PIB

|

1.49280

|

0.24209

|

|

DLPPRD ne cause au sens de Granger

DIPCSJ

|

0.39272

|

0.67888

|

|

DIPCSJ ne cause au sens de Granger

DLPPRD

|

0.33548

|

0.71783

|

|

DLTCD$ ne cause au sens de Granger

DIPCSJ

|

1.97647

|

0.15742

|

|

DIPCSJ ne cause au sens de Granger

DLTCD$

|

0.84024

|

0.44220

|

|

DLPPRD ne cause au sens de Granger

PIB

|

1.02481

|

0.37194

|

|

PIB ne cause au sens de Granger

DLPPRD

|

1.73858

|

0.19421

|

|

DLPPRD ne cause au sens de Granger

DLTCD$

|

1.42211

|

0.25809

|

|

DLTCD$ ne cause au sens de Granger

DLPPRD

|

0.36011

|

0.70078

|

Le test de causalité au sens de Granger confirme les

résultats de l'estimation du modèle

VEC; seul le taux de

croissance du PIB cause les variations de l'indice des prix sous-jacent

avec

une probabilité associée à la statistique-F de 0.00011

inférieure au seuil de 10%.

Toutes les autres hypothèses du non causalité avec

l'indice des prix sous-jacent sont acceptées au seuil de 10%.

En ce qui concerne les causalités des variations du

prix du pétrole avec le taux de croissance du PIB et avec les variations

du taux de change, le test confirme les hypothèses nulles de non

causalité, ce qui appui la conclusion de l'estimation de ce

modèle : les

variations du prix du pétrole ne génèrent

pas des effets de second tour via le taux de croissance du PIB ou les

variations du taux de change du dinar en dollar.

C-3- Fonctions de réponses impulsionnelles

En considérant que l'amplitude des chocs est

égale à deux fois l'écart type de la variable explicative

et que l'observation des effets s'étale sur un horizon de 10

périodes, 10 trimestres pour notre cas. On présente les courbes

de réponses impulsionnelles des variations de l'indice des prix

sous-jacent suite aux chocs sur les autres variables. Les courbes sont

présentées dans l'annexe 6 à la page 124 et

relèvent des résultats conforment à ce que l'on attendait

:

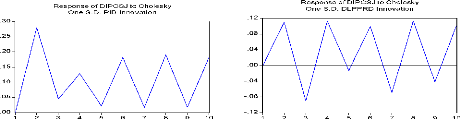

Courbe 4-3 : Fonctions de réponses impulsionnelles

des variations de l'indice des prix à la consommation sous-jacent aux

chocs sur le taux de croissance du PIB et sur les variations du prix du

pétrole réel en dinar

Il en ressort qu'un choc positif sur le taux de croissance du

PIB, toute chose égale par ailleurs pour les deux autres variables,

induit progressivement une hausse de l'indice des prix sous-jacent. Cet effet

est retardé vue que la courbe de la fonction de réponse parte de

l'origine. On note que cet effet est persistant et durable puisqu'il

amène les variations de l'indice des prix sous-jacent sur un nouveau

sentier d'équilibre. Cela fait du taux de croissance du PIB une variable

importante. Un choc sur elle pourrait permettre d'augmenter durablement

l'indice des prix sous-jacent.

Intéressons-nous spécialement à l'impact

des variations du prix du pétrole, un choc positif sur cette variable,

toute chose égale par ailleurs pour les deux autres variables, engendre

des perturbations sur le niveau des variations de l'indice des prix

sous-jacent, l'effet est retardé et transitoire vue que les

oscillassions sont autour du niveau de long terme ce qui confirme les

résultats de notre estimation :

La dynamique des variations de l'indice des prix sous-jacent,

n'est pas significativement conditionnée sur le long terme par les

niveaux des variations du prix du pétrole à court terme (idem

pour les variations du taux de change du dinar en dollar).

|