Introduction

L'inflation est un phénomène superlativement

notable qui ébranle les plans économique, social et politique et

auquel économistes, ménages et décideurs politiques

accordent une grande importance, vu qu'il tient le devant de

la scène parmi les critères qui jugent le maintient du pouvoir

d'achat des consommateurs et la santé et la compétitivité

de toute économie. C'est ainsi que la présentation de ce

phénomène s'inflige au préalable. Cependant la

définition de l'inflation reste camouflée par trop d'incertitudes

et d'ambiguïtés causer par des confusions adjacentes, surtout de

point de vue populaire. En conséquence, et pour ne pas prendre des

chemins détournés, nous nous somme inspirer de la

définition la plus admise par les économistes tout en

développant ses notions clés, afin d'éclaircir et de

prémunir la définition de l'inflation, ainsi que ses

différentes mutations et formes.

En second lieu nous explorant la question de mesure de

l'inflation, en mettant l'accent sur les difficultés et les

inconvénients de sa mesure par le biais de l'Indice des prix à la

Consommation et sur les avantages qu'avance la prise en compte de l'indice de

l'inflation sous-jacente ainsi que les éventualités de sa mesure

pour le cas de Tunisie.

Finalement, nous enrichissant la présentation de ce

phénomène par une esquisse historique de l'inflation, qui

s'étale de l'antiquité à la situation actuelle, et dont-on

relève la vulnérabilité de ce phénomène aux

plusieurs et divers déterminants qu'on les assemble, dans la seconde

section, en trois approches fondamentales lorsqu'il s'agit de se penché

sur la question des sources de l'inflation.

A ce niveau, nous présenterons les hausses des prix du

pétrole comme un déterminant contemporain, pénible et

tenant de l'inflation, tout en spécifiant les principaux canaux de

transmission via les effets de premier tour et de second tour, ainsi que les

variables susceptibles d'amorcer de tels effets.

Section 1 : Présentation du

phénomène « Inflation »

L'inflation est un phénomène difficile à

appréhender, vu qu'il se trouve à l'intersection de grands

débats économiques tel que la neutralité de la monnaie,

l'offre et la demande, les anticipations des agents économiques, etc. Et

qu'il est extrêmement lié à d'autres variables relativement

non futiles tels que la monnaie, le chômage et le taux de change. A cet

effet, l'inflation reste un phénomène ambigu et mal

définie du point de vue populaire et souvent confondue à d'autres

termes tels que le pouvoir d'achat ou le coût de la vie.

C'est ainsi que nous entamons cette section introductive par la

définition de l'inflation, ainsi que ses mutations et ses

différentes formes.

En plus, nous explorant la question de mesure du taux

d'inflation en présentant les inconvénients de l'indice des prix

à la consommation, dans le volet d'admettre la nouvelle notion de

l'inflation sous-jacente, tout en accordant l'importance à la

perspective de sa mesure pour le cas de la Tunisie, et ce en s'inspirant du

rapport du Fond Monétaire

International sur l'économie tunisienne

élaboré en octobre 2007. Finalement, et afin d'accomplir cette

présentation, le croquis historique de ce phénomène semble

fructueux, surtout, lorsqu'il s'agit d'apprécier et de consolider la

vulnérabilité de l'inflation aux évolutions des prix du

pétrole.

1-1- Définition et formes de

l'inflation

L'inflation est un indicateur considérable, surtout

lorsqu'il s'agit d'apprécier l'état d'une économie.

Néanmoins, il y a trop d'incertitude sur sa définition, de ce

fait il est nécessaire de bien comprendre, dans un premier temps, en

quoi consiste l'inflation ainsi que ses analogues dans le but de la maitre

à l'abri de toute confusion. En second lieu, il convient de clarifier

ses différentes formes qu'on discerne via les degrés

d'évolution du taux d'inflation, ainsi que les deux autres phases du

cycle de l'évolution des prix.

1-1-1- Définition de l'inflation

Selon la conception initiale et conformément à

l'étymologie, le terme inflation est advenu du latin `'inflatio»

c'est à dire enflure. Originellement, l'inflation a été

considérée comme le gonflement de la masse monétaire en

circulation via une émission excessive de billets de la part des banques

centrales, s'il n'y avait pas de construction de richesse, les prix augmentent

comme conséquence directe. Aujourd'hui, on associe cette

conséquence à la définition de l'inflation.

Pour ne pas prendre des chemins détournés et

afin de la cerner, nous tenant la définition la plus admise par les

économistes « L'inflation est la hausse durable et auto-entretenue

du niveau général des prix »1.

La paraphrase de cette citation se base sur l'assemblage des

trois concepts dans la logique suivante :

· Définie comme la hausse du niveau

général des prix, l'inflation ne consiste pas simplement

en l'augmentation d'un seul prix ou d'une seule catégorie de prix, comme

la hausse du prix du pétrole ou du prix de l'énergie par exemple.

C'est l'augmentation de la moyenne de l'ensemble des prix. De ce fait, si les

prix du pétrole subissent un choc à la hausse, il n'y a pas

d'inflation tant que cette hausse ne touche que le pétrole et ses

dérivés vu qu'on se trouve au niveau d'un seul secteur, celui de

l'énergie. Par conséquence, il ne suffit pas de constater la

hausse du prix d'un bien pour qu'on puisse parler d'inflation, encore, faut-il

qu'un mouvement d'ensemble se déclenche, affectant ainsi la

totalité des prix. On parle ainsi du second attribut de l'inflation.

1 Définition de l'inflation sur le site de

l'INSEE.

· L'inflation est une hausse

auto-entretenue du niveau général des prix vue

quelle se nourrit d'elle-même conformément à la

règle suivante `'la hausse appelle la hausse». En effet,

l'augmentation de certains prix de matières premières et de

produits semi finis engendre l'augmentation d'autres produits finis, tous ce

passe dans un processus cumulatif et auto-entretenu. En revanche, si la hausse

des prix du pétrole se répercute sur l'ensemble des produits dont

la production demande les produits pétroliers entant qu'inputs,

l'inflation devienne ostensible, vue que cette hausse affecte un grand nombre

de produits, ce qui engendre l'augmentation du niveau général des

prix.

· L'inflation est la hausse durable

et auto-entretenue du niveau général des prix, vu que toutes les

hausses occasionnelles ou saisonnières, tel que les fruits en hiver ou

les locations en été, sont discernées des

phénomènes inflationnistes du fait de leurs caractères

conjoncturels. Contrairement, tous les relèvements des prix qui

résultent d'un déséquilibre durable entre offre et

demande, et qui contribues à la hausse du niveau général

des prix, sont associés aux phénomènes inflationnistes du

fait de leurs caractères persistant. A propos de cette

spécificité de l'inflation, l'économiste français

Gilles Jacoud présente l'explication suivante : « Dans une

économie où fonctionne la concurrence, le prix d'un bien est

déterminé par la confrontation entre une offre et une demande sur

le marché. Une variation de prix signifie que l'offre et/ou la demande

est modifiée. Cette variation de prix permet de rétablir

l'équilibre entre offre et demande. Une situation dans la quelle le prix

s'élève peut correspondre à une phase d'inflation

»2.

En guise de conclusion, l'inflation représente le

phénomène d'une hausse cumulative et auto-entretenue du niveau

générale des prix, résultant d'un changement durable de

l'équilibre entre offre et demande de certain(s) bien(s) et

service(s).

En revanche, lorsqu'on parle de l'augmentation des prix des

actifs (financier, immobilier...), on doit préciser que l'inflation se

rapporte au niveau de ces actifs, vu que ce terme est assigné à

la seule hausse des prix des biens de consommation.

D'autres méprises et confusions sont souvent

présentent lorsqu'il s'agit de définir l'inflation. En effet,

l'inflation n'est pas forcément synonyme de baisse du pouvoir d'achat

des agents économiques, surtout dans le cas où les revenus

augmentent dans une proportion supérieure ou égale à

celles des prix (cas où les salaires sont indexés sur les prix).

Cependant, elle indique toujours la baisse de la valeur de la monnaie dans le

sens qu'une

2 Gilles Jacoud (1997), « Inflation et

désinflation. Fait, théorie, politiques ».

quantité supérieure de monnaie doit être

affectée pour acquérir la même quantité de biens, ce

qui fait la différence entre la valeur nominale et la valeur

réelle d'une unité de monnaie.

Finalement, l'augmentation du coût de la vie ne signifie

pas l'inflation, étant donné que le coût de la vie est

l'évaluation du coût moyen des dépenses de consommation des

ménages, dans la mesure où elle inclue les variations des

quantités consommées. Une variation de cet indice induit une

évolution au niveau de l'affectation des revenues, ce qui diffère

de la définition du pouvoir d'achat de la monnaie, donc de l'inflation.

Cette distinction a été illustrée sur le site de l'INSEE

comme suit : «L'inflation est la perte du pouvoir d'achat de la monnaie

qui se traduit par une augmentation générale et durable des prix.

Elle doit être distinguée de l'augmentation du coût de la

vie. La perte de valeur des unités de monnaie est un

phénomène qui frappe l'économie nationale dans son

ensemble, sans discrimination entre les catégories d'agents. En

revanche, l'augmentation du coût de la vie affecte la répartition

fonctionnelle et personnelle des revenus, sans toucher à la relation

entre la masse monétaire et le produit national définissant le

pouvoir d'achat de la monnaie.»3.

1-1-2- Les formes de l'inflation

Après avoir maitre l'inflation à l'abri de toute

confusion, il convient de souligner son caractère polymorphe, vu qu'elle

se camoufle sous plusieurs formes, et dont l'identification se base sur

l'importance du taux de croissance annuel du niveau général des

prix. L'unanimité des économistes table sur quatre types

d'inflation, qu'on les présente dans un rythme croissant du taux

d'inflation :

> L'inflation est rampante lorsque le taux

de croissance annuel du niveau général des prix est positif mais

réduit dans un intervalle de 3 à 4%, actuellement, ce taux

d'inflation est commun à tous les pays développés.

> L'inflation est déclarée, ou

ouverte, quand elle se traduit par une hausse

générale, rapide et cumulative des prix dans une

fourchette de 5 à 10%.

> Si celle-ci se transforme en une hausse de deux chiffres,

c'est-à-dire a partir de

10%, l'inflation sera qualifiée de

galopante. C'est le cas de l'inflation qui a

frappée les pays développés dans les

années 1970.

> Lorsque la hausse des prix devient spectaculaire et

s'échappe à tout contrôle, l'inflation tienne sa forme

extrême, celle de l'hyperinflation. Phillip Gagan la

définit en 1956, sous la direction de Milton Friedman, comme suit «

commençant dans le mois où la hausse des prix dépasse 50%

»4. Ainsi, c'est la

3 Définition de l'inflation sur le site de

l'INSEE.

4 Phillip Gagan, (1965), « Studies in the

Quantity Theory of Money ».

période durant laquelle le niveau d'inflation se

maintient au-dessus des 50% par mois. Historiquement, ce

phénomène a été marqué en Allemagne

après la première guerre mondiale lorsque le volume de la monnaie

en circulation a été multiplié par 7 millions et les prix

par 10 millions sur les seize mois qui précédèrent

novembre 1923. D'autres exemples d'hyperinflation se produisirent aux

États-Unis et en France à la fin du XVIIIe siècle.

A ce niveau, il faut noter que la désinflation et la

déflation ne constituent pas des formes d'inflation, ils sont les deux

autres phases du cycle de l'évolution du niveau général

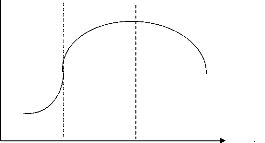

des prix qui peut être schématisé comme suit :

Courbe 1-1 : Cycle d'évolution du niveau

général des prix

Niveau général des prix

Temps

Inflation désinflation déflation

Si on observe l'évolution du niveau

général des prix, on peut définir la

désinflation comme la diminution du taux de croissance

des prix, c'est-à-dire qu'on assiste à une

décélération de inflation qui continue à

augmentée, mais en ralentissent d'une année à l'autre. Si

ce processus de désinflation continu a progressé, on assiste

inévitablement à la phase la plus perverse du cycle, celle de la

déflation.

Inversement à l'inflation, la

déflation, ou l'inflation négative, se

définie comme la baisse soutenue du niveau général des

prix. Généralement, elle est associée à des

périodes de contraction économique, tel que la baisse de la

production et la hausse du chômage. Historiquement, ce

phénomène a été survenu au cours de la crise

économique de 1929, néanmoins, ces baisses

généralisées de prix sont très rares aujourd'hui,

et l'inflation est devenue la variable macroéconomique la plus

considérable.

Finalement, il ne faut pas passer sans mettre l'accent sur la

stabilité des prix, la période qui s'épare la

désinflation de la déflation, et qui peut être

définie comme une situation au cours de la quelle la hausse des prix est

négligeable ou nulle.

Si cette situation est reconnue, par unanimité des

économistes, comme la plus favorable au développement

économique, c'est que par analogie, un taux d'inflation apprivoiser

semble utile pour chaque économie. De ce fait, la mesure des taux de

l'inflation se classe parmi les questions primordiales dans ce sujet. Cette

question fait donc l'objet de la sous-section suivante.

1-2- Mesure de l'inflation

La mesure de l'inflation compte parmi les questions

fondamentales de toute économie. Relevant des mécontentements de

la part des ménages et des décideurs politiques engendrés

par l'existence de biais d'estimation, la mesure de l'inflation par l'Indice

des Prix à la Consommation est surjetée à divers

critiques. Nous exploiterons dans cette sous-section la méthodologie de

mesure de cet indice dont-on séduit ses inconvénients

systématiques, dans le volet d'introduire la nouvelle notion de

l'inflation sous-jacente, toute en accordant l'importance aux perspectives de

sa mesure pour le cas de la Tunisie.

1-2-1 Indice des Prix à la Consommation et ses

inconvénients

L'inflation est officiellement mesurée par les

instituts nationaux de statistiques via l'Indice des Prix à la

Consommation (IPC). La méthodologie de mesure de cet indice fait l'objet

de plusieurs critiques, surtout au niveau des changements des qualités

des produits sélectionnés et des structures de consommation des

ménages, ainsi qu'au niveau de son rôle primordiale en tant que

ligne directrice de la politique monétaire.

a- Définition et méthodologie de

l'IPC

Définie comme la hausse du niveau général

des prix, l'inflation ne consiste pas simplement en l'augmentation d'un seul

prix ou d'une seule catégorie des prix, c'est l'augmentation de la

moyenne de l'ensemble des prix. Cette définition retrace la

méthodologie de la mesure de l'inflation. Définie comme

l'instrument de mesure de l'inflation, l'indice des prix à la

consommation permet d'estimer, entre deux périodes données, la

variation du niveau général des prix des biens et services

marchandes consommés dans un pays, par les ménages

résidents et non résidents.

Puisqu'il n'est pas possible, du point de vue technique, de

prendre en considération l'ensemble des prix des biens et services

achetés par les consommateurs, l'indice des prix à la

consommation résulte de l'observation des variations des prix dans un

échantillon qui englobe les dépenses courantes, fréquentes

et durables, d'un ménage moyen, en biens et services. Ces achats sont

regroupés par postes de consommation qui seront rassemblé,

à leurs tours, et pondéré en fonction de leurs poids dans

les budgets des consommateurs.

Ces pondérations sont obtenues à partir des

enquêtes nationales sur les structures de consommation des

ménages, et donne lieu à l'établissement d'un panier

représentatif qui estime l'indice de l'ensemble des prix, pour une

période précise. Le taux annuel de l'inflation est donc le

rapport entre les coûts de deux paniers représentatifs des deux

années consécutives. Cette méthodologie de mesure de

l'inflation est adoptée par la plupart des pays du monde, comme elle est

appuyée par la Banque centrale européenne, dans un manuel

concernant la stabilité des prix élaborer par Dieter Gerdesmeier

« Il est alors possible de calculer le taux annuel d'inflation en

exprimant les variations du coût du panier représentatif

d'aujourd'hui en un pourcentage du coût d'un panier identique

l'année précédente.»5.

En Tunisie, le premier indice des prix à la

consommation date de 1962. Dans l'objectif d'actualiser le système de

pondération et l'échantillon des produits de consommation,

l'indice des prix à la consommation a été

révisé à six reprises dont la dernière date en

2000. Depuis cette révision, l'échantillon des dépenses

qui représentent la consommation des ménages englobe prés

de 1000 biens et services, dont les prix sont suivis auprès d'environ

3000 points de vente répartis sur l'ensemble des gouvernorats du pays.

Au total, environ 100 000 prix collectés chaque mois sont

pondérés et synthétisés selon la méthode de

Laspeyres.

Si la complexité de la tache de mesure du taux de

l'inflation est jugée par l'existence des millions de prix

spécifiques, la délicatesse et la sagesse de cette mesure sont

indispensables compte tenu du rôle joué par cet indice.

b- Rôle et inconvénients de

l'IPC

Tenant le devant de la scène parmi les critères

de décision économique et politique, l'indice des prix à

la consommation compte parmi les indicateurs macro-économiques les plus

importantes vu qu'il joue un triple rôle :

> Le rôle économique : outre la mesure de

l'inflation, l'indice des prix à la consommation est utilisé dans

le calcul des évolutions en volume et en terme réel des variables

économiques tel que le revenu, la consommation, le taux

d'intérêt....

> Le rôle socio-économique : lorsque les

revenus sont indexés sur les prix, l'indice des prix à la

consommation dispose des implications sociales. Il sert ainsi à

indexé le SMIC, les contrats privés, les pensions alimentaire,

etc. Ces revenus varient ainsi

5 Dieter Gerdesmeier (2007), « Pourquoi la stabilité

des prix est-elle importante pour vous ? », manuel de la Banque Centrale

Européenne.

en fonction des variations de l'indice des prix afin de

réserver un pouvoir d'achat intact.

> Le rôle monétaire et financier : la mise en

place des unions monétaires nécessite l'élaboration d'un

indice des prix à la consommation harmonisé, destiné aux

comparaisons internationales et au calcul d'un indice de prix pour l'ensemble

de l'union. Cet indice s'érige comme le principal instrument de la

politique monétaire de l'Union Européenne.

En revanche, vu son importance, l'indice des prix à la

consommation fait l'objet de plusieurs débats qui portent sur la

qualité de mesure. Plusieurs pays soufrent de l'existence de biais de

mesure qui engendre une surestimation de l'inflation. Les évaluations de

Gordon conduisent en 2006 à un biais de 0,8% pour les Etats-Unis, en

France ce biais table, selon Lequiller, sur 0,1 point d'inflation en 1997 et en

Allemagne, l'ampleur de ce biais se situe à 0,5 point d'inflation en

2002 selon la Deutsche Bundesbank.

Dés lors, l'indice des prix à la consommation

peut être critiqué sur les trois points suivants :

> L'évolution de la qualité des biens : dans

la mesure où l'évolution des prix des produits est, en partie,

reliée à la qualité. Les hausses des prix résultant

de ce changement peuvent engendrer de l'inflation, alors que la

méthodologie de mesure de l'IPC n'intègre pas ces changements

qualitatifs, ce qui peut engendrer des bais de mesure.

> Le changement de la structure de consommation : compte

tenu de la rationalité des consommateurs qui ont tendance à

remplacer les produits chers par les produits bon marché, la

représentativité des paniers se dégrade par les

changements de l'affectation des revenues. Sans ajustement des

pondérations, l'IPC peut être biaisé et

décalé de la réalité.

> L'innovation : l'appariation de nouveaux biens et

services sur les marchés constitue un problème important, compte

tenu de la lenteur de l'intégration de ces produits, ce qui

empêche l'IPC à refléter les réelles variations des

prix et constitue, par conséquence, un autre biais de mesure de

l'inflation.

Outre ces incommodités pratiques, l'indice des prix

à la consommation présente l'inconvénient majeur du fait

qu'il ne rempli pas son rôle comme ligne directrice de la politique

monétaire. En effet, baser des décisions fondamentales, du point

de vue économique et social, sur un indice vulnérable aux chocs

transitoires et erratiques, peut engendrer des décalages politiques

fatals vis-à-vis du réel. A cet effet, Les banques centrales

doivent disposer un bon indicateur de l'évolution de l'inflation de long

terme, d'où vient l'indice de l'inflation sous-jacente.

1-2-2 La notion de l'inflation sous-jacente

Réaction aux mécontentements sur la

méthodologie et la significativité de l'indice des prix à

la consommation, plusieurs investigations ont vue le jour, dans les

années récentes, pour admettre la nouvelle notion de l'inflation

sous-jacente. Actuellement, de nombreuses banques centrales et instituts de

conjonctures utilisent cet indice pour mieux appréhender la dynamique de

l'évolution des prix. On explore ainsi dans cette sous section la

définition de l'inflation sous-jacente, toute en accordant l'importance

sur la question de mesure de cet indice pour le cas de la Tunisie en

s'inspirant du rapport du Fond Monétaire International sur

l'économie tunisienne (Octobre 2007).

a- Définition de l'inflation

sous-jacente

Le concept d'inflation sous-jacente est devenu avec les

années des plus importants pour les banques centrales de

différents pays. L'objectif de tenir compte de ce concept est de ne pas

baser les décisions sur des phénomènes temporaires ou

transitoires. L'importance de ce concept à été

illustrée par Roger Scott en 1995 comme suit « Une mesure de

l'inflation sous-jacente joue un rôle important en servant de ligne

directrice à la politique monétaire et de point de repère

pour évaluer le rendement de la Banque en ce qui concerne le maintien de

la stabilité des prix... »6.

Bien que l'emploi de l'inflation sous-jacente soit

généralisé, les différents chercheurs qui se sont

penchés sur cette question, donnent des définitions plus ou moins

semblables. La revue de la littérature montre que cette dernière

a été souvent perçue comme étant la tendance dans

les mouvements de prix à la consommation. Selon Otto Eckstein,

considéré comme étant le père du terme de

l'inflation sous-jacente : « On peut définir le taux d'inflation

sous-jacente comme étant le taux que l'on observerait dans la

trajectoire de croissance à long terme de l'économie si celle-ci

était exempte de chocs et que l'état de la demande demeurait

stable, autrement dit que les marchés demeuraient en équilibre

à long terme...Pour qu'elle soit significative, l'inflation sous-jacente

doit être persistante »7.

Une explication qui appuie celle de Sargent Thomas « il y

a un certain dynamisme dans le processus inflationniste lui-même, et que

ce dynamisme ou cette persistance n'est ni superficiel ni simplement le reflet

des forces profondes qui se déplacent lentement et qui sont à

l'origine du comportement de l'inflation »8.

6 Roger Scott (1995),» Measures of Underlying Inflation in

New Zealand» Reserve Bank of New Zealand, Discussion Paper Series,

septembre, p 2.

7 Eckstein Otto (1981), «Core Inflation,

Prentice-Hall Inc», New Jersey, p 7.

8 Sargent Thomas (1993), «Stopping Moderate Inflations: the

Methods of Poincaré and Thatcher» Dornbusch Rudiger (ed.) in

Inflation, Debt, and Indexation, Simonsen Mario Henrique, MIT Press, Cambridge,

Massachusetts, p. 53.

De ces citations, on peut définir l'inflation

sous-jacente comme étant l'essence de l'inflation, c'est la composante

durable et structurelle de l'inflation corrigée des influences

tendancielles et permanentes sur le cycle économique,

c'est-à-dire séparée des causes externes de l'augmentation

des prix, tel que la synchronisation des mouvements cycliques, les crises du

système monétaire international, les variations des prix des

matières premières....

Le taux d'inflation sous-jacente correspond ainsi au taux

d'inflation qui prévaudrait sur la trajectoire de croissance de long

terme, c'est-à-dire d'équilibre. Ainsi seuls les écarts

significatifs et persistants sont incorporés.

En ce qui concerne les sources de ce dynamisme (ou de

l'inflation sous-jacente), Sargent Thomas ajoute dans la même source que

« Deux sources possibles distinctes du comportement de l'inflation ont

été proposées. La première recouvre la notion

d'anticipations adaptées ou autorégressives. Selon cette

doctrine, les travailleurs et les entreprises créent des attentes au

sujet des taux d'inflation futurs en calculant une moyenne mobile des taux

d'inflation courants et décalés... L'autre principal

élément déterminant de l'inflation est le taux de

chômage selon lequel, en fonction du mécanisme de la courbe de

Phillips, l'inflation varie inversement. ».

Il en résulte ainsi que cette composante de l'inflation

est alimentée par les anticipations de l'inflation à long terme

des ménages et des entreprises et de la dynamique `prix-salaire' qui

soutienne la tendance des couts des facteurs de production (la

différence entre la tendance des salaires et la tendance de la

productivité).

b- Mesure de l'inflation sous-jacente pour le cas de la

Tunisie

Pour la mesure de l'inflation sous-jacente, différentes

techniques ont été proposées, certaines se reposent sur

des hypothèses d'ordre économique, d'autres sur des

hypothèses plus statistiques ou mathématiques, trois

méthodes on été proposées :

· La méthode dynamique uni variée ou par

lissage.

· La méthode statique ou par exclusion de certaines

composantes de l'indice des prix à la consommation.

· La méthode dynamique multi variée ou par

estimation d'un VAR structurel.

En ce qui concerne la mesure de l'inflation sous-jacente pour

le cas de la Tunisie, nous nous somme baser sur le rapport du Fond

Monétaire International sur l'économie tunisienne (Octobre 2007).

La méthode la plus fiable est la deuxième, celle qui fait

l'exclusion de certaines composantes de l'indice des prix

à la consommation. Cependant, le

problème persiste encore : Quelles sont les composantes

à éliminer ? Et pourquoi ?

La réponse se trouve dans le rapport « Globalement,

la meilleure mesure est celle qui

s'appuie sur l'exclusion des cinq composantes les plus volatiles

de l'IPC. »9.

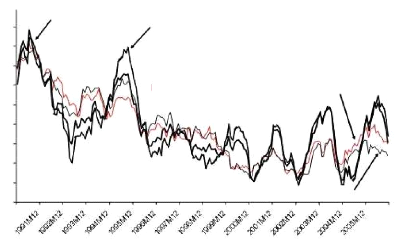

Le graphique suivant nous montre que cette méthode est

préférée à celle qui exclue les produits

administrés et celle qui fait l'exclusion des dix composantes les plus

volatiles parce que la courbe de l'inflation éliminée des cinq

composantes les plus volatiles (la courbe en rouge) est la plus stable et la

plus proche de la courbe de l'inflation totale (inflation IPC).

Courbe 1-2 : Inflation sous-jacente, exclusion des prix

administrés, des cinq

et des dix composantes les plus volatiles de

l'IPC

10 Inflation IPC Inflation IPC hors prix

administrés

Inflation IPC sans les 5 composantes les plus

volatiles

Inflation IPC sans les 10 composantes les plus volatiles

Année

0

Source : autorités tunisiennes et calcul des services du

FMI

L'élimination de la méthode qui fait l'exclusion

des prix administrés revient, en plus de son instabilité,

à l'inconvénient majeur de l'impossibilité de

séparer la partie administrée de chaque composante étant

donné un niveau d'agrégation élevé.

De même, la méthode qui exclut les cinq

composantes les plus volatiles est préférable à celle qui

exclut les dix plus volatiles, vue qu'elle ne retire que 20% du panier de l'IPC

tout en réduisant la volatilité de 42% (au lieu de 37 % et 53%,

respectivement, lorsque les dix sont exclues). De plus, les cinq composantes

les plus volatiles sont restées les mêmes dans le temps, tandis

que certaines des dix ont changées.

9 Rapport du FMI No. 07/319, octobre 2007.

Finalement, on note que les produits alimentaires et

énergétiques sont perçus comme extrêmement volatils.

L'inflation sous-jacente sera alors définie comme étant l'indice

des prix à la consommation hors énergie et alimentation.

Après la définition du phénomène

inflation et la spécification des solutions, invoquées par les

inconvénients de sa mesure, en termes d'inflation sous-jacente, le

croquis historique de l'inflation semble utile pour l'accomplissement du

prologue de ce phénomène.

1-3- Un bref historique sur l'inflation

Datant de l'antiquité, l'histoire nous enseigne que

l'inflation est un phénomène péjorativement ancien.

L'esquisse descriptive de l'histoire de l'inflation nous expose sa

sensibilité à plusieurs phénomènes et même

exogènes de la sphère économique.

L'inflation du troisième et du dix-sixième

siècle nous montre la forte corrélation entre les variations des

prix et la quantité des métaux précieux, les

expériences inflationnistes qui marquent le dix-septième et le

dix-huitième siècle peuvent être résumées

dans les hausses spectaculaires et incontournables des prix, qui ont

accompagnées la guerre de l'indépendance de l'Amérique en

1775, et la révolution française.

Sur les derniers siècles, des périodes de

baisses des prix ont succédées à des périodes de

hausse, si les variations des prix durant le dix-neuvième siècle

s'inscrivent dans un environnement favorable à la baisse, l'inflation

pendant le vingtième siècle été camouflée

dans un contexte de guerres, de crises et de chocs pétroliers, qu'on

accorde une importance primordiale vue quels constituent la principale cause de

l'inflation actuelle.

1-3-1 L'inflation : de l'antiquité au

dix-neuvième siècle

L'aperçu de l'histoire de l'inflation nous

décrire l'antiquité du phénomène en question. Au

troisième siècle, l'Empire romain a été

frappé par une importante hausse des prix, engendrée

essentiellement par la raréfaction des métaux précieux. En

effet, le déclin de la production minière et la hausse des

dépenses publiques, surtout les dépenses militaires, ont

obligé l'empereur romain a frappé le denier, définie comme

une monnaie d'argent user pour le commerce et pour les circuits

monétaires publiques. Les manipulations ont été faites par

l'alliage entre argent et cuivre mêlé d'étain, dans le but

de diminuer le contenu argenté des pièces à 75%.

L'émission d'une nouvelle monnaie contenant moins d'argent et qui

conserve la même valeur a entrainé l'augmentation des prix, en

réponse, l'Etat se trouve obligée à augmenter de nouveau

l'alliage et créant ainsi un cercle vicieux de manipulations

inflationnistes ; dans la deuxième décennie du troisième

siècle la teneure argentée a tombée à 50% et dans

la septième décennie elle a chutée à 4%,

annonçant une grave crise de confiance et amenant à

la chute des piliers de l'économie romaine.

En 301, et par conscience en la gravité de ce

phénomène, « l'empereur Dioclétien à ordonner,

par l'édit du maximum, que ceux qui augmenteraient trop fortement les

prix seraient punis de mort. »10. La résolution radicale

de cette crise a été réalisée par la politique

monétaire et fiscale de l'empereur Constantin (324-337) en créant

de nouvelles espèces d'or et d'argent, établira ainsi la

confiance dans la monnaie impériale.

Après des siècles relativement marqués

par des stabilités des prix. L'inflation marque son retour dans le

dix-sixième siècle. Après la découverte du nouveau

monde par Christoph Colomb, la puissante Espagne a profitait des richesses en

métaux précieux affluaient des colonies sud-américaines.

Un afflux qui a été synchronisé par des augmentations

massives des prix, généralisées par conséquence,

sur l'ensemble de l'Europe. Cette grave inflation a attirée l'attention

des philosophes de cette époque. Un débat mémorable

portant sur les causes de cette intense hausse des prix a été

déroulé entre M. Malestroit, qui a postulé la

démonstration de la dépréciation de la monnaie via sa

manipulation par alliage, et Jean Bodin qui « publie, en 1568, une «

Réponse aux paradoxes de M. Malestroit touchant l'enchérissement

de toutes choses » dans laquelle il rejette les affirmations de Malestroit

et attribue la hausse des prix à l'accroissement de la quantité

des métaux précieux. « La principale et presque la seule

(cause) est l'abondance d'or et d'argent » écrit-il

»11.

Cependant, l'appréciation des ces évolutions des

prix été difficile dans une époque où il n'existe

pas d'indices sophistiqués de mesure d'inflation. Les investigations de

Jean Fourastié avance l'idée que pour une économie

caractérisée essentiellement par des consommations alimentaires,

il est possible d'apprécier l'inflation par l'évolution des prix

des céréales qui sont passé à Strasbourg de 39 en

1511 à 141,5 en 1600, et de 76 à 174 en Valence durant la

même période.

Les expériences inflationnistes qui marquent les

siècles suivants peuvent être résumées dans les

hausses spectaculaires des prix, nommées hyperinflation, qui ont

accompagnées la guerre d'indépendance de l'Amérique en

1775, et la révolution française du dix-huitième

siècle. Ces deux phénomènes résultent des

mêmes causes : L'émission abusive des continentaux en

Amérique et des assignats en France a butée sur l'effondrement

des cours des papiers-monnaies suite à leurs abondance, ce qui a

entraîné, par conséquence, les hausses persistante des

prix.

Si le dix-huitième siècle s'achève par

ces hausses spectaculaires, le dix-neuvième siècle s'inscrit dans

une tendance générale à la baisse des prix, estimé

à l'ordre de 30% des prix

10 Gilles Jacoud, (1997), « Inflation et

désinflation. Fait, théorie, politiques ».

11 Mongi Mokadem, (2002), « Histoire de la

pensée économique ».

du gros. Cette baisse a été remise,

essentiellement, à l'amélioration de la productivité qui a

consentie la réduction des coûts de production. Dans un contexte

de forte concurrence, et dans le but de réserver leurs parts de

marché, les producteurs sont souvent obligés à

répercuter ces baisses sur leurs prix de vente, ce qui amène

inévitablement à la baisse de l'inflation.

En dépit de cet environnement favorable à la

baisse des prix, le vingtième siècle révèle des

tensions fortement inflationnistes, qui constituent l'objet de notre suivante

sous-section.

1-3-2 Les tensions inflationnistes du vingtième

siècle

Caractériser par des conflits politiques et

instabilités économiques, le vingtième siècle

révèle des fortes tensions inflationnistes. Les mouvements des

prix sur ce siècle peuvent être partagés en deux parties,

la première s'étale de 1914, date du commencement de la

première guerre mondiale à la fin de la seconde guerre mondiale

en septembre 1945, tout en passant par la crise de l'entre deux-guerres dans

années trente qui a des effets flagrants sur le niveau

général des prix. Après une période de

stabilité des prix, l'inflation marque sont retour dans un nouvel

contexte, celui des chocs pétroliers qu'on les associe dans une

deuxième partie qui révèle une forte corrélation

entre le prix du pétrole et l'inflation.

a- Evolutions des prix durant les deux guerres

mondiales

Sur le plan économique, ce siècle se date

dés 1914, avec le commencement de la première guerre mondiale.

Concernant l'inflation, les deux guerres mondiales et la crise des

années trente, qui les disjoindre, ont des répercussions

considérables, et dans l'immédiat, sur le niveau des prix.

Commençant par la première guerre mondiale, des

mouvements inflationnistes ont été propres à tous les

pays, sur la période de 1914 à 1918 les prix ont doublé de

deux à trois fois selon les pays. L'explication la plus admise est la

suivante : dans le but de financer les dépenses de guerre, l'Etat

pratique l'inflation par l'émission abusive de «monnaie de

nécessité » sans contre partie en or. L'abolissement du

régime de l'étalon-or et l'établissement du cours

forcé de la monnaie entraine sa dépréciation, et par

conséquence l'inflation.

A la sortie de cette guerre, le début de la

deuxième décennie été catastrophique pour certains

pays qui ont été frappés par le phénomène de

l'hyperinflation « D'octobre 1921 à aout 1922, les prix sont

multipliés par 70 en Autriche..... .Ils sont multipliés par 44 en

Hongrie de mars 1923 à février 1924 et presque par 700 en Pologne

de janvier 1923 à

janvier 1924. Ils sont même multipliés par 124

000 en Russie de décembre 1921 à janvier 1924

»12. Cependant, l'exemple le plus fatal reste celui de

l'hyperinflation allemande, qui compte parmi les crises les plus

intensément étudiées vue que les hausses des prix sont

imaginaires, ils sont multipliés par 1000 milliards entre 1914 et 1923

et amenant a un effondrement total de la valeur du mark.

La fin de ces hausses spectaculaires des prix a

été marquée par la crise des années trente, ou la

crise de l'entre deux-guerres. A comme foyer les Etats-Unis, cette crise a

été diffusée partout dans le monde engendrant des chutes

critiques des prix. L'explication la plus admise est que cette crise a

été devancée par une période de

prospérité sans précédent dans les vingtaines,

grâce à de nouvelles méthodes de production et de

financement tel que le capitalisme boursier, le recours au crédit et la

publicité, entrainant ainsi l'augmentation de la productivité et

de la production, et par conséquence la baisse des prix. La

finalité de cette période d'expansion se date au jeudi noir, le

24 octobre 1929, date à la quelle se produisit le krach boursier comme

conséquence de la saturation des marchés, des crédits et

de la crise de confiance qui s'est installée, cette explication a

été appuyée par Jean François Goux comme suit

« La chute des prix est une conséquence de la contraction de

l'activité économique, suite à celle du crédit, et

non le résultat mécanique de la décroissance de la masse

monétaire »13. A coté de la faillite des banques,

des entreprises et l'augmentation du chômage qui en résultent, la

chute des prix été grave et générale, à

l'image de l'Italie, des Etat Unis et de Allemagne où les prix ont

enregistrés, respectivement, des baisse de 28%, 25% et 23%. La reprise

des prix a été assurée par développement de

l'investissement publique dans la seconde moitié des années

trente.

Ces régulations sont rapidement bouleversées par

la seconde guerre mondiale (septembre 1939-septembre 1945) qui a marquée

un revers important dans l'histoire. Les conséquences sont perverses sur

le plan humain, politique, scientifique et économique. Concernant les

variations des prix, plusieurs pays ont été victimes de nouveaux

mouvements inflationnistes, voire des hausses spectaculaires et incontournables

pour certaines à l'image de la Grèce, la Hongrie et la Chine

où les hausses sont difficilement chiffrables.

b- Evolutions des prix pendant les deux chocs

pétroliers

Si le spectre de l'inflation et de la dévaluation

monétaire, qui rappelle les crises économiques et les krachs

boursiers de l'entre deux-guerres, s'inscrit généralement dans un

contexte de conflits et de pénurie, les variations des prix dans la

seconde moitié de ce siècle

12 Gilles Jacoud, (1997), « Inflation et

désinflation. Fait, théorie, politiques ».

13 Jean François Goux (1998), « Inflation,

désinflation, déflation ».

se camouflent dans un nouveau contexte, celui des chocs d'offres

résultant des deux chocs pétroliers de 1973 et de 1979.

Le quadruplement des prix du pétrole, qui a

passé de 2,9$ en juin 1973 à 11,6$ en janvier 1974, fut suivi par

de fortes pressions inflationnistes dans tous les pays du monde, surtout dans

les pays industrialisés qui se caractérisent par une forte

dépendance envers de l'or noir.

Le tableau suivant nous brille des variations des prix sur la

période des deux chocs pétrolier (1973-1980) pour les grands cinq

pays les plus industrialisés de cette période.

Tableau 1-1 : les taux d'inflation annuels pendant les

deux chocs pétroliers

|

1973*

|

1974

|

1975

|

1976

|

1977

|

1978

|

1979**

|

1980

|

|

Etats-Unis

|

4,0

|

12

|

9,2

|

5,8

|

6,4

|

7,6

|

9,0

|

13,5

|

|

Japon

|

11,7

|

24,5

|

11,8

|

9,4

|

8,1

|

4,2

|

3,3

|

8,0

|

|

France

|

7,3

|

14,8

|

11,6

|

9,6

|

9,4

|

9,1

|

10,8

|

13,6

|

|

Allemagne

|

7,3

|

8,4

|

6,3

|

4,9

|

3,9

|

2,6

|

3,2

|

4,9

|

|

Royaume-Unis

|

9,2

|

15,9

|

24,2

|

16,6

|

15,8

|

8,3

|

12,2

|

18,0

|

*, ** : indique respectivement le premier choc pétrolier

et le second choc pétrolier.

La lecture de ce tableau nous enseigne qu'aux Etats-Unis, la

hausse des prix a passé de 4% au début de 1973 à 12% vers

la fin de 1974. Si ces poussées inflationnistes ont été

maitrisées en Allemagne et en Suisse grâce aux politiques

monétaires restrictives misent en place au début de 1973, ce choc

pétrolier fut des suites graves pour les autres pays de l'Europe. La

hausse des prix en France a atteint 15% à la fin de 1974, baissée

à environ 9% en 1977 suite au contre choc pétrolier, pour grimper

de nouveau à 14% fin 1980 comme conséquence du second choc

pétrolier. Les mouvements des prix été similaires pour le

cas de l'Italie et du Royaume-Unis, l'inflation a atteint 24,2% à la fin

du premier choc pétrolier et restent à 18% environ fin du second

choc. Enfin, les réactions de l'inflation à ces chocs

pétroliers constituent un cas particulier pour le Japon, suite au

premier choc pétrolier les hausses prix atteignirent un niveau critique

depuis la guerre et tablent sur 25,3% en 1974, ce reflète la

dépendance de l'économie japonaise vis-à-vis du

pétrole. Après ce choc et par la conscience en la gravité

de ce phénomène, la banque centrale du Japon décidera de

maintenir une politique fermement anti-inflationniste, en conséquence,

la hausse des prix retomba à 3,3% fin 1978 avant de tablait sur 8% suite

au second choc.

Outre, la fin de ce siècle s'achève par la

désinflation des années quatre-vingt, qui prouve

l'amélioration des performances des politiques monétaires

restrictives mises en

oeuvre dés 1980. En plus, il ne faut pas négliger

le rôle prépondérant de la baisse des prix du

pétrole dans préservation d'un niveau stable des prix durant

cette période.

Finalement, il ne faut pas passer sans mettre l'accent sur les

dernières hausses des prix du pétrole et leurs l'impact sur

l'évolution de l'inflation, en effet, dans un contexte de mondialisation

et d'économies de plus en plus ouvertes et interdépendantes, la

crise actuelle semble différente de celle des années 29. Face

à l'augmentation exponentielle de la demande en produits

pétroliers de la part des pays émergents, surtout de la Chine qui

batte les records de la croissance, avec des taux supérieurs à

10%, la hausse des prix du pétrole table de même sur des nouveaux

records, en atteignant les 145 $ en juillet 2008. Le tableau suivant

résume la réaction de l'IPC face aux évolutions des prix

du pétrole dans les principales économies

industrialisées.

Tableau 1-2 : taux d'inflation annuels dans les

principales économies

industrialisées

Royaume-Uni 2,3 3,6

Etats-Unis 2,6 3,8

Zone euro 2,0 3,3

Japon 0,1 1,4

Chine 4,8 6,1

Allemagne 2,1 2,6

France 1,5 2,8

Italie 1,8 3,3

Espagne 2,8 4,1

2007 2008

2009*

0,4 1,0 1,0 0,6 0,6 1,0 0,9

0,8

1,1

* : prévision.

Sources : Banque mondiale, Consensus Forecasts et Desjardins,

Études économiques.

Les statistiques fourni par ce tableau affermi la relation

entre hausse des prix du pétrole et inflation dans les principales pays

industrialisés. En effet, les hausses des taux d'inflation annuels entre

2007 et 2008 sont généralisées sur tous les pays du monde

et ne peuvent être expliqué que par les hausses spectaculaires des

cours du brut. L'INSEE confirme que l'inflation a atteint, en zone euro, le pic

de 3,8% au moment où les cours du pétrole tablent sur des records

historiques. Aux Etats-Unis, l'IPC inscrit sa flexibilité aux

évolutions des prix du pétrole et enregistre, selon les

études économiques du « Bureau of Labor Statistics et

Desjardins » le pic de 5,2% durant le troisième trimestre 2008 pour

s'effondrer, parallèlement aux baisses des prix du pétrole,

à 1,5% durant le dernier trimestre de la même année et

table sur une variation mensuelle nulle en janvier 2009 après la chute

de 60% des prix du pétrole.

En revanche, on note que les prévisions à la

baisse des taux d'inflation annuels dans ces pays ne sont pas remis,

uniquement, à la chute des prix du pétrole, mais à la

conjonction de ces chutes avec la contraction de

l'activité économique mondiale suite à la crise des «

subprimes » qui a touché le secteur des prêts

hypothécaires des Etats-Unis et qui a été diffusée

au reste du monde, en provoquant en 2008 une crise financière mondiale.

C'est ainsi qu'on peut expliquer, surtout, la chute fulgurante du taux

d'inflation annuel en Chine par la baisse de la demande des pays

développés ce qui a affecté ses exportations et

déboulé ses prix.

En guise de conclusion, l'histoire de l'inflation et

marquée par une instabilité fulgurante et intense,

découlant de sa vulnérabilité aux changements

hétérogènes de types économiques et politiques,

à l'image des manipulations et des émissions abusives de la

monnaie durant le troisième et le dix-sixième siècles, les

guères mondiaux et la récession économique qui en

résulte durant la première moitié du vingtième

siècle, les deux chocs pétrolier durant la seconde moitié

du même siècle, etc. De ce fait, l'investigation des facteurs

déterminants de l'inflation semble utile pour l'accomplissement de notre

étude, tout en mettant l'accent sur les évolutions des prix du

pétrole comme un déterminant contemporain et tenant de

l'inflation, surtout pour le préambule de la relation entre inflation et

hausse des prix du pétrole.

|