Conclusion

Pour le grand public, la micro finance se confond avec le

microcrédit. Elle désigne les dispositifs permettant d'offrir de

très petits crédits (« microcrédit ») à

des familles très pauvres pour les aider à conduire des

activités productives ou génératrices de revenus leur

permettant ainsi de développer leurs petites entreprises.

Avec le temps et le développement de ce secteur

particulier de la finance partout dans le monde, y compris dans les pays

développés, la micro finance s'est élargie pour inclure

désormais une gamme de services plus large (crédit,

épargne, assurance, transfert d'argent etc.) et une clientèle

plus étendue. Dans ce sens, la micro finance ne se limite plus

aujourd'hui à l'octroi de microcrédits aux pauvres mais bien

à la fourniture d'un ensemble de produits financiers à tous ceux

qui sont exclus du système financier classique ou formel. La micro

finance répond aux besoins des pauvres (pour les pays en voie de

développement) et les exclus (dans le contexte des pays industriels).

Elle reconnaît leurs talents, leurs besoins et leurs capacités de

rembourser les crédits. Au lieu de les éliminer par avance de la

clientèle du crédit parce que les méthodes des banques

classiques, les critères, les garanties ne sont pas adaptés

à leur situation, l'opérateur de la micro finance invente des

méthodes et des garanties qui leur conviennent. La personnalité

des emprunteurs est un critère beaucoup important que le seul

critère matériel. L'aspect humain est donc pris en compte

à la place du critère patrimonial. Le microcrédit n'est

donc ni une utopie, ni un phénomène de mode mais une

réalité de l'économie moderne, à part

entière. Dans cette perspective, les MUCODEC entendent redéfinir

leurs stratégies.

CHAPITRE III : ETUDE DE CAS DE LA CLM DE

BACONGO

La micro finance répond avant tout à un souci de

lutte contre le chômage et l'exclusion sociale. Au-delà de la

diversité des objectifs poursuivis (soutien à l'entrepreneuriat,

développement local, lutte contre la pauvreté,

émancipation de la femme, etc.), les chômeurs représentent

une clientèle privilégié (entre 60 et 90% des emprunteurs

selon les organismes) dans la micro finance. « Tout de même,

s'interroger sur les moyens de rendre le crédit accessible au pauvre

n'est pas complètement inédit16(*) ». Cependant, le moyen le plus efficace

aujourd'hui semble être la voix de la micro finance. C'est dans cette

perspective que les MUCODEC entendent asseoir leurs stratégies pour

répondre au mieux aux besoins de leurs sociétaires.

Afin d'atteindre un grand public exclu du système

bancaire et dans le souci de rendre accessible le crédit au public

pauvre, les MUCODEC procèdent par la stratégie de

proximité en créant des caisses dites caisse locale MUCODEC (CLM)

afin de satisfaire la population ne pouvant pas répondre aux exigences

des banques classiques.

Les MUCODEC disposent de trois délégations

fédérales assurant la coordination des trente cinq caisses

locales qui s'étendent sur tout le territoire national. Parmi les trente

cinq caisses locales, en compte quatre caisses délocalisées qui

sont des caisses notamment de la région du pool et fonctionnant sous la

tutelle de la caisse locale de Bacongo

Section I : Présentation de la CLM

Bacongo

La caisse locale des MUCODEC est une libre association des

personnes (physiques et morales) qui mettent en commun leur épargne et

se redistribuent celle-ci sous forme de crédits à des taux

symboliques (1 à 3%).

La CLM est une structure privée communautaire; elle

appartient à toute personne ayant souscrit une part associative. Ce qui

signifie, dès qu'on adhère les MUCODEC on devient

copropriétaire de la CLM.

La CLM est une structure des MUCODEC ayant une autonomie

financière mais dont les décisions centrales sont prises au

niveau de la direction de la fédération.

La CLM de Bacongo est une caisse mère gérant

d'autres caisses dites point de vente ou caisse délocalisée. Il

s'agit des deux caisses de la région du Pool (Louingui et Kinkala) et la

caisse de la Glacière. Ces trois caisses sont sous la direction de la

CLM de Bacongo ; vis-à-vis de la taille de cette caisse, elle est

donc considérée de la caisse mère et elle est l'une des

caisses la plus importante du réseau par sa taille (nombre de

sociétaire). D'où l'importance d'une étude

spécifique à cette caisse.

I.1 Situation géographique

La CLM de Bacongo se trouve à Brazzaville, dans le

2ème arrondissement en plein marché total. Les trois

caisses mises à sa disposition se trouvent respectivement à la

Glacière (un quartier de Bacongo), à Kinkala et Louingui (deux

villages de la région du Pool).

I.2 Organisation et fonctionnement

De manière générale, toutes les CLM ont

une organisation commune. La différence de l'organisation ou du

fonctionnement d'une CLM porte essentiellement sur l'autonomie

financière de la structure. L'organisation et le fonctionnement de la

CLM de Bacongo restent identiques aux critères d'organisation et de

fonctionnement cités au chapitre I.

I .3. Analyse des crédits octroyés au

cours de l'an 2008 par la CLM de Bacongo

Les MUCODEC ont une gamme de crédits variée qui

sont accordés au niveau chaque CLM. La CLM de Bacongo ayant la

responsabilité de la gestion des trois autres caisses appelées

points de vente, regroupe un nombre assez élevé des

sociétaires (13 470 sociétaires jusqu'au 31 décembre

2008). Ce qui nous permet de voir l'équilibre entre le nombre de

sociétaires et le nombre de crédits accordés afin

d'apprécier sa politique de crédit. Le tableau ci-après

récapitule le nombre et les montants des crédits accordés

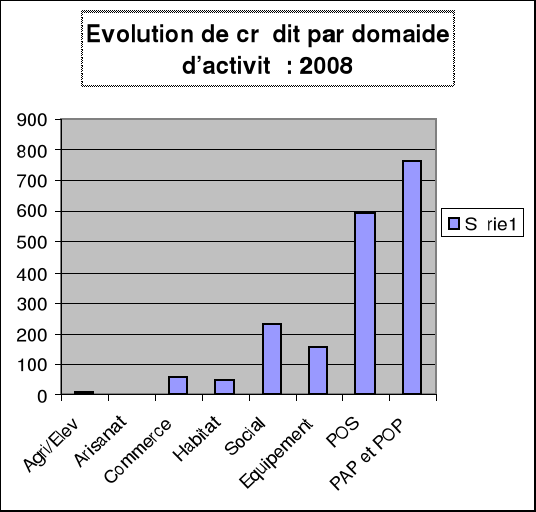

par domaine d'activité en 2008 par la CLM Bacongo.

A première vue, en examinant ce tableau, on peut se

poser la question à savoir si les sociétaires

s'intéressent moins ou demandent moins le crédit de commerce, de

l'artisanat et d'agriculture. Pourtant, l'EMF répond à un souci

d'accorder les crédits aux micros entrepreneurs (artisans, agriculteurs,

commerçants) en leur permettant de financer leurs activités.

Il sied de signaler à cet effet, les POP, PAP, POS sont

des prêts qui n'exigent pratiquement pas de garanties lourdes (cautions

solidaires, hypothèques,...). La seule condition d'avoir son salaire ou

sa pension domicilié(e) à la CLM suffit pour obtenir un

crédit. Les fonctionnaires et les retraités sont donc les

sociétaires privilégiés en matière de crédit

à la CLM car la caisse a l'assurance de retirer dans le salaire ou

pension du sociétaire lorsque ce dernier ne veut pas ou ne peut pas

rembourser.

La figure ci-après montre la taille des crédits

par domaine d'activité en en 2008.

Les EMF répondent avant tout à un souci de lutte

contre la pauvreté, et de la création de l'auto emploi offrant

des très petits crédits à des familles pauvres pour les

aider à conduire des activités génératrices de

revenus leur permettant ainsi de créer et/ou développer leurs

très petites entreprises.

L'analyse des crédits accordés par domaine

d'activité ces cinq dernières années, montre que la CLM de

Bacongo accorde plus de crédits aux fonctionnaires et aux

retraités. Car les POP, PAS accordés au cours de ces mois sont

les plus élevés aussi bien sur le nombre que sur le montant. Le

crédit social et équipement occupent la deuxième place

après les POP, PAP, POS. Tandis que les crédits sur

l'agriculture, l'artisanat, et sur le commerce, ne représentent pas

grand-chose. Ce qui nous permet de constater que La CLM accorde plus de

prêt aux fonctionnaires et aux retraités.

La difficulté des agriculteurs, des artisans et des

commerçants de justifier l'existence de leurs activités par les

moyens professionnels (cartes de commerçant, d'artisans,

l'enregistrement au registre de commerce, le compte d'exploitation...) et la

difficulté de présenter les garanties requises, ne favorise pas

ces derniers d'accéder facilement aux crédits.

* 16 Célestin Mayoukou

et Claudine Ratsimbazafy, Entrepreneuriat et innovation, Ed. L'Harmattan, 2007,

P.305

|