CHAPITRE IV :

La micro finance peut se définir comme l'ensemble des

dispositifs permettant d'offrir de très petits

crédits(« micro crédits ») à des

familles très pauvres pour les aider à conduire des

activités productives ou génératrices de revenus leur

permettant ainsi de développer leurs très petites entreprises

(micro entreprise ) . C'est à ce titre que « le micro

crédit est considéré comme un moyen de promouvoir le

micro entrepreneuriat ». Cette étude qui consiste à

apprécier la contribution des MUCODEC dans le domaine du micro

entrepreneuriat a été réalisée grâce

à une enquête menée auprès des promoteurs de la

micro et petite entreprise (MPE) ayant bénéficiés des

crédits MUCODEC Bacongo.

L'échantillon des promoteurs enquêtés (25)

a été sélectionné de façon aléatoire

par le chargé de crédit de la CLM Bacongo. Alors les

résultats de cette enquête doivent faire l'objet d'une analyse et

d'une interprétation avant de procéder à quelques mesures

correctives.

Le but de cette enquête ici est de comprendre la

situation du crédit telle que vécue par les promoteurs de la MPE

(commerçants, artisans, agriculteurs, éleveurs,...) et surtout de

déceler les implications éventuelles de ce nouveau mode de

financement (qui est la micro finance) dans le comportement des

bénéficiaires. Dans le même ordre d'idée,

l'appréciation des bénéficiaires de ce système de

financement par les MUCODEC de leurs activités, intéresse au plus

haut point cette étude.

On retient que, quel que soit la méthode,

l'enquête dans la rue, l'enquête par téléphone ou

encore l'enquête par correspondance, on se trouve toujours en

présence d'une masse de questionnaires anonymes dont il convient de

tirer les résultats exploitables. L'utilisation du logiciel sphinx a

été un outil indispensable pour le dépouillement

informatique des questionnaires

SECTION I : Caractéristiques

sociodémographiques des bénéficiaires des crédits

MUCODEC Bacongo

Les initiateurs des unités de production ayant

bénéficiés des crédits MUCODEC Bacongo et en

direction desquels une enquête a été menée

présentent des caractéristiques sociodémographiques

ci-après :

Ø Une prédominance des promoteurs de sexe

masculin, soit 80% de l'échantillon global ;

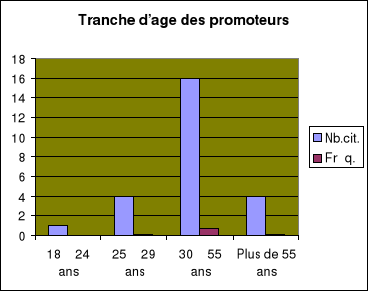

Ø Une majorité de personnes situées dans

la tranche d'âge comprise entre 30 et 55 ans. L'on enregistre un

pourcentage identique (16%) de plus jeune de 25 à 29 ans et de plus de

55 ans. Il faut relever la faiblesse du nombre des jeunes entrepreneurs ainsi

que le révèle la figure suivante :

Quelle est votre tranche d'âge ?

|

Age

|

Nb.cit.

|

Fréq.

|

|

18 à 24 ans

|

1

|

4%

|

|

25 à 29 ans

|

4

|

16%

|

|

30 à 55 ans

|

16

|

64%

|

|

Plus de 55 ans

|

4

|

16%

|

|

TOTAL OBS

|

25

|

100%

|

Source : l'auteur, résultats d'enquête

La figure suivante illustre bien que les promoteurs

enquêtés sont pour le plus grand nombre compris dans la tranche

d'âge allant de 30 à 55 ans. Soit 16 promoteurs de

l'échantillon global.

ü Des promoteurs majoritairement mariés à

64% suivi de 32% des célibataires. Pour la plupart, ils le sont à

une épouse (40%). Il faut relever la réticence des

enquêtés à livrer cette information, des

non-réponses ayant enregistrées un pourcentage de 56% des chefs

d'entreprises. Seuls 16% ont contracté un mariage officiel ;

ü Des promoteurs totalement alphabétisés.

L'enquête a révélé que toutes les personnes

interrogées sont scolarisées : 44% ont effectué des

études de niveau secondaire et 28% sont diplômés de

l'enseignement supérieur.

Quel est votre niveau d'étude ?

|

Niveau d'étude

|

Nb.cit.

|

Fréq.

|

|

Jamais scolarisé

|

O

|

0, 00%

|

|

Primaire

|

7

|

28, 00%

|

|

Secondaire

|

11

|

44, 00%

|

|

Supérieur

|

7

|

28, 00%

|

|

TOTAL OBS.

|

25

|

100%

|

Source : l'auteur, résultats d'enquête

Ce critère d'instruction permet de vérifier la

capacité intellectuelle des promoteurs et leurs aptitudes à

gérer le crédit reçu. Le fait que les promoteurs soient

totalement alphabétisés, ceci a un avantage car très

souvent, les programmes de micro finance sont associés à des

modules de formation à la gestion des petites affaires. Ces formations

nécessitent quand même une certaine capacité

intellectuelle, bien que ce genre d'activité (formation des promoteurs)

n'existe pas encore au niveau des MUCODEC ;

ü Des ménages possédant en moyenne 4,48

enfants. Plus précisément 52% ont moins de quatre enfants tandis

que 20% comptabilisent cinq enfants. L'on n'enregistre 16% des enfants qui ne

vont pas à l'école et une moyenne de 4,00 des enfants par foyer

qui sont en âge scolaire ;

Ø Des promoteurs étant pratiquement tous chefs

des ménages, dont 28% de pourcentage élevé ont des

personnes à leur charge avec une moyenne de 5,04 personnes à

leur charge;

Tableau présentant le nombre de personnes à la

charge des promoteurs :

Personne à charge

|

Nb.cit.

|

Fréq.

|

Moins de 2

|

2

|

8,00%

|

De 2 à 4

|

7

|

28,00%

|

De 4 à 6

|

5

|

20,00%

|

De 6 à 7

|

4

|

16,00

|

De 7 à 9

|

6

|

24,00%

|

De 9 à 11

|

0

|

0,00%

|

11 et plus

|

1

|

4,00%

|

TOTAL OBS.

|

25

|

100%

|

|

Source : l'auteur, résultats d'enquête

Section 2 : Visages des micros entreprises

bénéficiaires des crédits MUCODEC Bacongo

Cette section présente les multiples facettes des

micros entreprises ayant bénéficiées des crédits

MUCODEC Bacongo et les caractéristiques qui en découlent.

En l'absence d'une définition universelle donnée

au micro entrepreneur, le concept du micro entrepreneur est relativement

nouveau caractérisant un entrepreneur d'une très petite

entreprise exerçant une activité génératrice de

revenu(AGR) et évoluant généralement dans un secteur

informel.

Ø L'enquête menée montre bien que le plus

grand nombre des promoteurs des micros et petites entreprises

interrogées évoluent dans un secteur d'activité informel.

76% évoluent dans le secteur informel contre 16% seulement de ceux qui

évoluent dans le secteur formel.

Le promoteur de la micro et petite entreprise (MPE) dans

le cadre de cette étude, est la personne qui a une activité

génératrice de revenus (AGR) que ce soit seul ou avec d'autres

personnes.

Ø L'enquête a montré que 80% de ces

promoteurs ont une entreprise individuelle contre 20% de ceux qui ont une

entreprise de groupe.

Taille de l'entreprise

Les différents facteurs qui concourent à

définir la taille de l'entreprise dans le cadre de cette étude

sont:

ü le capital investi

ü la présence et/ou le nombre des

salariés

ü le chiffre d'affaires

La taille de l'entreprise est donc soit mesurée en

chiffre d'affaires, en présence ou nombre de salariés et en

capital investi.

Ø Le capital de démarrage des activités

des promoteurs des MPE auprès desquels l'enquête a

été menée, est relativement très faible. Car 68%

des promoteurs ont eu un capital de départ de moins de 600.000 francs

CFA. On note également la réticence de certains à

répondre à cette question, soit un pourcentage de 20%. Ce

résultat est donné dans le tableau ci-après :

Quel est votre capital de départ ?

Capital de départ

|

Nb.cit.

|

Fréq.

|

Non réponse

|

5

|

20,00%

|

Moins de 600.000

|

17

|

68,00%

|

De 600.000 à 1.200.000

|

0

|

0,00%

|

De 1.200.000 à 1.800.000

|

1

|

4,00%

|

De 1.800.000 à 2.400.000

|

0

|

0,00%

|

De 2.400.000 à 3.000.000

|

0

|

0,00%

|

De 3.000.000 à 3.600.000

|

1

|

4,00%

|

De3.600.000 et plus

|

1

|

4 ,00%

|

TOTAL OBS.

|

25

|

100%

|

|

Source : auteur, résultats d'enquête

Ø S'il s'agit plus d'une entreprise individuelle dans

cette étude comme monté plus haut, on note quand même la

présence des salariés dans l'ordre de 60% des micros entreprises

ayants des salariés et 40% de celles qui n'ont pas des

salariés.

La présence des salariés est

déterminée à une moyenne de 2,13 salariés par

promoteurs, en sachant que cette moyenne est calculée sans tenir compte

des non réponses.

Ø Le manque des moyens nécessaires à une

saine gestion, notamment l'absence totale de la comptabilité a rendu

difficile la question portant sur le chiffre d'affaires. Bon nombre des

enquêtés ont donné des réponses en hésitant

et on note également 24% des non réponses. Il est donc à

noter que les réponses ci-dessus sont approximatives. C'est ce qui rend

difficile l'interprétation du résultat. Le tableau suivant en

donne les précisions :

Quel est votre chiffre d'affaires mensuel ?

|

CA mensuel

|

Nb.cit.

|

Fréq.

|

|

Non réponse

|

6

|

24,00%

|

|

Moins de 300.00

|

4

|

16,00%

|

|

De 300.000 à 600.000

|

4

|

16,00%

|

|

De 600.000 à 900.000

|

6

|

24,00%

|

|

De 900.000 à 1.200.000

|

3

|

12,00%

|

|

De 1.200.000 à 1.500.000

|

0

|

0,00%

|

|

De 1.500.000 à 1.800.000

|

0

|

0,00%

|

|

1.800.000 et plus

|

2

|

8,00%

|

|

TOTAL OBS.

|

25

|

100%

|

Source : auteur, résultats d'enquête

Section III: Financement des activités et part

des crédits MUCODEC Bacongo

Le financement des micros et petites entreprises (MPE)

provient généralement de trois différentes sources

suivantes: les fonds propres, les prêteurs traditionnels et les banques.

Or, en raison de la spécificité même des MPE, elles n'ont

malheureusement pas la possibilité d'accéder à ce type de

financement et ce pour trois raisons :

ü le niveau de leurs fonds propres est

généralement faible du fait de la modicité des moyens

financiers de leurs propriétaires ;

ü les taux débiteurs pratiqués par les

prêteurs traditionnels en général les usuriers sont trop

élevés ;

ü les financements bancaires s'appuient sur l'existence

d'éléments comptables fiables que ces derniers n'ont pas.

Cependant la principale source de financement des MPE est de

nos jours la micro finance. Cette partie du questionnaire examine le niveau de

financement des MUCODEC aux MPE.

Type de crédit

Ø La variété des formes de crédit

est énorme au sein de la micro finance. Toutefois, on distingue au sein

des MUCODEC plusieurs types de crédits pouvant permettre le financement

d'une micro activité. Ainsi le tableau suivant montre le type de

crédit obtenu par les enquêtés.

Quel de crédit avez-vous obtenu ?

Type de crédit

|

Nb.cit.

|

Fréq.

|

Prêt à l'agriculture

|

1

|

4,00%

|

Prêt à l'élevage

|

0

|

0,00%

|

Prêt à l'artisanat

|

1

|

4,00%

|

Prêt au commerce

|

13

|

52,00%

|

PAP

|

2

|

8,00%

|

POP

|

0

|

0,00%

|

POS

|

0

|

0,00%

|

Prêt social

|

4

|

16,00%

|

Autres, à préciser

|

4

|

16,00%

|

TOTAL.OBS.

|

25

|

100%

|

|

Source : auteur, résultats d'enquête

A première vue, ce tableau montre qu'à peine 8%

des enquêtés ont obtenu des crédits sur l'agriculture,

l'élevage et sur l'artisanat; contre 13% de ceux qui ont reçu le

crédit de commerce. L'insuffisance de crédit à

l'agriculture, à l'élevage et à l'artisanat est due par le

manque de structure disponible à la CLM Bacongo de pouvoir mener des

études sur les projets agricoles, artisanaux et d'élevage.

Cependant l'absence d'obtention des PAP et POP par nos enquêtés

est due par le fait que ces prêts sont destinés aux

salariés et retraités. Nos enquêtés ne faisant donc

pas partie de cette catégorie des salariés.

Ø L'enquête révèle aussi que le

crédit obtenu peut être utilisé à d'autres fins que

cette étude qualifie de détournement de crédit. En effet

,92% des promoteurs ont investi le crédit obtenu dans une

activité génératrice de revenus (AGR) tandis que 2% l'ont

utilisé à d'autres fins. Certes que les promoteurs

interrogés déclarent en majorité avoir investi le

crédit reçu à une AGR, cependant bon nombre d'entre eux

reconnaissent avoir utilisé une partie de crédit à

d'autres fins que pour celles qu'il a été demandé. Les

enquêtés déclarent donc avoir détourné le but

de crédit pour plusieurs raisons notamment pour les raisons de frais de

scolarisation des enfants, pour les raisons de maladie mais aussi et souvent

pour répondre à une situation d'urgence dans le ménage.

La prise en compte de ce phénomène

(détournement du crédit) nous conduit à constater que

l'utilisation du crédit, pourtant sollicité aux fins d'une AGR,

se répercute et se dilue dans diverses activités à tel

point que l'on ne parvient plus à identifier sa destination finale.

L'absence donc de délimitation claire par les promoteurs des MPE

enquêtés entre les besoins de l'entreprise et les besoins

familiaux renforce cet effet de dilution. Cette situation a pour

conséquence de rendre difficile l'étude d'impact du crédit

sur l'activité pour laquelle il a été sollicité.

Assistance des MUCODEC

Ø Plusieurs initiatives sont actuellement prises au

niveau des institutions de micro finance (IMF). Ces initiatives consistent

à suivre ou à accompagner sinon d'assister sous diverses formes

les promoteurs des MPE. La question n° 29 du questionnaire a

été posée pour vérifier si les

bénéficiaires de crédit ont bénéficié

aussi de l'assistance de la CLM lors de la constitution du dossier de la

demande de crédit afin d'apprécier la qualité de servie de

la CLM rendue à ces promoteurs des MPE.

Il ressort de cette question qu'à peine 36% ont

reconnu avoir été assisté par la CLM. Les 64% restants

déclarent avoir recouru à des tierces personnes (voir question

n°36).

Niveau de crédit

Ø La moyenne des montants accordés aux

enquêtés est de 1.342.272,73 francs CFA. Soit 48% de

l'échantillon global ont obtenu un crédit de moins de 900.000

francs CFA et 20% de crédit entre 900.000 et 1.800.000 francs CFA. Ce

qui montre que les montants de crédit oscillent entre 50.000 et

1.800.000 francs CFA en notant 12% de non réponse. Au regard donc du

tableau ci-après, les montants de crédits sont loin d'être

suffisants pour couvrir les besoins d'investissements ont déclaré

les enquêtés; car juste 8% de l'échantillon ont pu obtenir

un crédit compris entre 3.600.000 et 5.400.000 francs CFA, ce qui est

quand même appréciable. Cette question a montré que les

micros et petits entrepreneurs sont autant conscients de leurs besoins en

financement de l'investissement que leur besoin de trésorerie à

court terme, ce qui vient contredire de façon fort intéressante

un propos assez répondu selon lequel ce serait la demande des micros et

petits entrepreneurs qui serait faible en matière de financement de

l'investissement, au prétexte nombre d'entre eux auraient tendance

à gérer leur affaire le jour au jour et auraient de grandes

difficultés à entrer dans un cycle d'innovation .

Quel est le niveau (montant) de votre crédit ?

Niveau de crédit

|

Nb.cit.

|

Fréq.

|

Non réponse

|

5

|

12,00%

|

Moins de 900.000

|

12

|

48,00%

|

De 900.000 à 1.800.000

|

5

|

20,00%

|

De 1.800.000 à 2.700.000

|

2

|

8,00%

|

De 2.700.000 à 3.600.000

|

1

|

4,00%

|

De 3.600.000 à 4.500.00

|

0

|

0,00%

|

De 4.500.000 à 5.400.000

|

1

|

4,00%

|

5.400.000 et plus

|

1

|

4,00%

|

TOTAL OBS.

|

25

|

100%

|

|

Ø La faillite des banques commerciales ces

dernières années et le véritable coup subit par la

population congolaise vis-à-vis de la fermeture brusque de la

banque BRADA OUMBERTO, constituent deux des raisons qui ont poussé

ces promoteurs des MPE à adhérer les MUCODEC. Selon des

promoteurs la principale raison pour eux d'adhérer les MUCODEC est

l'image de cette institution, et pour la plupart c'est la première IMF

qu'ils ont eu à connaître en répondant à la question

n°32.

Difficulté d'obtention de crédit et les

garanties présentées

Ø Les questions n° 33, 34 et 35 du questionnaire

ont été posées aux promoteurs des MPE pour voir s'il y a

des difficultés au niveau de la CLM pour ces promoteurs d'obtenir le

crédit. Si les difficultés existent, pour qu'on examine l'origine

de ces difficultés et en fin voir les différentes garanties

présentées par ces promoteurs.

Ø L'enquête a révélé que

76% des micros entrepreneurs ont déclarent avoir prouvé des

difficultés pour obtenir le crédit. De l'avis des micros

entrepreneurs l'absence de moyens de garantie suffisants est la principale

raison qui les empêche d'accéder au crédit de la CLM, ce

qui les amène à considérer comme excessives les mesures de

sécurisation exigées par la CLM en matière de garantie.

Ø Les micros entrepreneurs déclarent avoir tous

présentés comme garanties les cautions solidaires et de

l'épargne. Cependant ces promoteurs des MPE prouvent des énormes

difficultés pour présenter les cautions solidaires

communément appelées « avaliseurs ». Car

les cautions solidaires ne sont pas gratuites. Tout de même, on constate

la réticence des autres sociétaires des CLM de se faire cautions

solidaires des micros et petits entrepreneurs puisque dans la majorité

des cas les cautions solidaires sont des salariés ou fonctionnaires dont

les salaires sont domiciliés à la CLM. Ces derniers n'ayant

toujours pas confiance aux promoteurs des MPE à pouvoir honorer à

leur engagement, sollicitent une rémunération avant de se faire

caution d'un demandeur de crédit.

Lors des entretiens avec les enquêtés, ces

dernier ont déclaré que les MUCODEC enlever ce système de

caution solidaire et qu'elles mettent en placent le système de

prêts de groupe comme celui pratiqué par la CAPPED.

Recours à une tierce personne pour l'obtention

du crédit

Ø Cette enquête a montré que 64% des

promoteurs des MPE font recours à des tierces personnes pour la

constitution du dossier de demande de crédit. Chose qui devrait

être faite par le rédacteur de crédit ou par une

équipe spécialisée. On constate également que les

64% ayant recourus à des tierces personnes pour la demande de

crédit, il y a 44% qui ont payé ces tierces personnes

qualifiées de « démarcheurs ».

Montant payé au

« démarcheur »

Certains enquêtés pensent qu'il ne serait pas

normal de donner le montant payé au

« démarcheur » car il s'agit quelque fois des

membres de famille et des connaissances du quartier. Cette pratique de

démarcheur devient très répondue au niveau de la CLM.

Le démarcheur dont il s'agit ici, peut être

à la fois «l'avaliseur » et/ou la personne ayant

effectuée les démarches nécessaires en vue d'obtenir le

crédit.

Satisfaction des promoteurs

Comme il peut être remarqué dans le tableau

suivant, 52%des promoteurs des MPE ne sont pas satisfaits de ce qu'ils

attendaient du crédit. 48% par contre sont satisfaits des attentes du

crédit. Ce qui serait plus intéressant, est de voir les causes

de non satisfaction. Pour les promoteurs non satisfaits, les principales causes

de non satisfaction sont les suivantes :

Ø les montants des crédits sont moins

importants ;

Ø l'utilisation de crédit à d'autres

fins ;

Ø rémunération des cautions solidaires

(souvent à un taux de 10%).

Il ressort de cette analyse que, une formation

supplémentaire serait appréciable aux micros et petits

entrepreneurs dans la gestion de leurs activités. Ce qui a

été d'ailleurs demandé par ces entrepreneurs de petite

taille.

Affectation du crédit

La quasi-totalité des enquêtés

déclarent avoir affecté principalement le crédit

reçu à une AGR, à l'exception de 12% d'entre eux l'ayant

affecté à autres besoins

Périodicité, délai et convenance

du crédit

La périodicité de remboursement de crédit

est mensuelle ont répondu 92% des enquêtés. Les

crédits sollicités par les promoteurs des AGR sont donc

remboursés mensuellement dans délai convenu lors du contrat de

crédit.

La question n°50 sur le délai a été

posée pour apprécier la satisfaction des

bénéficiaires des crédits MUCODEC Bacongo dans le

délai qui leur est accordé pour le remboursement de

crédit. En effet 76% des enquêtés se disent satisfaits du

délai.

Pour la question portant sur la convenance du crédit

(question n°51) l'enquête à montré que 68% des

promoteurs arrivent à supporter le rythme de remboursement du

crédit. Ce qui permet de dire que la CLM est souple en ce qui concerne

le délai de remboursement de crédit. Ce qui est difficile c'est

l'obtention du crédit.

A coté de ceux qui remboursent le crédit sans

problème, il y a des promoteurs des MPE qui n'arrivent pas à

rembourser le crédit dans les délais requis par le fait d'avoir

détourner souvent l'objet du crédit. 36% font recours à

d'autres moyens pour le remboursement du crédit (emprunt auprès

des amis, recours à des fonds propres,...).

|