Impact du cadre réglementaire et institutionnel camerounais sur l'activité des établissements de crédits: cas du Crédit Foncier du Cameroun (CFC)( Télécharger le fichier original )par Jean Marie NGOMBA MVOGO Université Yaoundé II SOA - Diplôme d'Etudes Supérieures Spécialisées en Banques et Finance 2009 |

CONCLUSIONCette présentation a passé en revue le paysage bancaire Camerounais d'une part, l'organisation ainsi que les missions du CFC, d'autre part. Il ressort que le système bancaire d'une économie est aujourd'hui un élément majeur dans la stratégie de développement économique. En effet, le système bancaire de par ses activités dans une économie impulse le développement économique tout en l'orientant( Shaw, 1973). Cette présentation s'est focalisée d'une part sur le paysage bancaire camerounais et d'autre part sur l'organisation et les missions du CFC. On peut noter que l'économie camerounaise dispose d'un système bancaire constitué principalement des intermédiaires financiers monétaires et les intermédiaires financiers non monétaires. S'agissant des intermédiaires financiers non monétaires, les investigations menées révèlent que le CFC est une banque spécialisée dans le financement de l'habitat au Cameroun. Il est doté d'un Conseil d'administration, son capital est majoritairement étatique et il jouit d'une autonomie financière. Sous tutelle du ministère des Finances d'où il tire la grande partie de ses ressources, l'établissement dispose de (10) agences qui couvrent l'étendue du territoire national, et d'une représentation à Paris pour la clientèle camerounaise de la diaspora. Il s'agit dès lors de mettre en relief l'impact du cadre réglementaire et institutionnel camerounais sur son fonctionnement. CHAPITRE IV VALIDATION EMPIRIQUE DE L'IMPACT DU CADRE REGLEMENTAIRE ET INSTITUTIONNEL CAMEROUNAIS SUR L'ACTIVITE DU CFC

Ce chapitre constitue l'articulation majeure du présent travail du fait notamment de l'objectif qu'il se fixe. Il se propose en effet de ressortir à partir d'une expérience basée sur l'activité du CFC, l'impact du cadre réglementaire et institutionnel camerounais sur l'activité des établissements de crédit. En réalité, la mise en place d'un angle d'approche théorique ou conceptuel s'impose à tout travail de recherche, tant il est vrai selon Rosier (1987) :qu' « aucun discours descriptif ou explicatif sur le réel n'est possible sans référence théoriques » et que la théorie elle-même « représente une grille de lecture du réel en l'absence de laquelle celui-ci demeure totalement indéfrichable ». Merton cité par Grawitz (1990 : 519) mentionne que : « la recherche (...) clarifie la théorie » et l'expérience ou vérification de l'hypothèse «[...] se ramène alors (...) à une observation systématique des résultats» Grawitz(1990 :426). Autrement dit, il est Il est question pour nous dans ce chapitre au travers d'une appréciation critique, d'apporter des éléments susceptibles de contribuer à la vérification de notre hypothèse. Pour parvenir à cet objectif, nous structurons le chapitre en deux parties. Une première section (I) présente l'activité ou le fonctionnement du CFC, puis une deuxième section (II) jette un regard critique sur le cadre réglementaire et institutionnel camerounais et les implications de ses limites sur l'activité du CFC. SECTION IL'ACTIVITE DU CREDIT FONCIER DU CAMEROUN : UNE PRESENTATION GENERALE

Depuis le lancement des ses activités en 1979, le CFC peut se targuer de contribuer de façon positive à l'amélioration du bien-être des Camerounais. De ce point de vue, les multiples réalisations effectuées sont la parfaite illustration de son engagement et de son dynamisme. Ainsi lui reconnaît-on aujourd'hui : Ø le financement de la construction de plus de 15000 logements ; Ø le financement de l'amélioration de plus de 30000 logements ; Ø le financement de la construction par la SIC des ensembles immobiliers à Yaoundé (Cités de Biyem-assi, Mendong, Cité verte, Mfandena) ; à Douala (Cité des palmiers, Bonamoussadi, Makepé, Kotto) ; Garoua, Ebolowa et Limbé ; Ø le financement de l'aménagement de plus de 15000 parcelles par la MAETUR dans les villes de Yaoundé, Douala, Limbé et Kribi ; Ø le financement de la Cité Olembé (Yaoundé) et du programme de la Société d'aménagement de Douala Mbanga Japoma (SAD)71(*). D'une manière générale, l'activité du CFC se peut se diviser en deux grands volets. D'une part, on retrouve le volet prêts immobiliers qui contribue à hauteur de 80% de son produit net bancaire (A) et le volet bancaire dont la participation au PNB72(*) est de l'ordre de 20%(B)73(*). A) L'ACTIVITE DES PRETS IMMOBILIERS : PRODUCTION GLOBALE DES PRETS De 1978 à 2007, le Crédit foncier du Cameroun a financé le secteur immobilier camerounais à hauteur de 199 milliards de FCFA. Ces financements ont permis la réalisation de plus de 15000 logements et parcelles de terrain viabilisées. Le secteur des prêts aux particuliers a mobilisé 72.08% de ces sommes, soit un total 142 milliards de FCFA (1). Les financements en direction des personnes morales sous forme de prêts constructions et/ou prêts pour l'aménagement de terrains consentis ont absorbé 58 milliards de FCFA, soit 27.92% des interventions (2).

1-La production par secteur : les prêts aux particuliers Les prêts aux particuliers (personnes physiques) sont des « prêts sociaux » et/ou des « prêts spéciaux» pour projets à but non lucratif, c'est-à-dire des prêts à moyen et long terme destinés aux ménages pour financer l'acquisition de terrains, l'amélioration ou la réhabilitation des logements existants, la construction ou l'acquisition de logements économiques devant constituer l'habitation principale des bénéficiaires. Ces logements sont quelque soit le cas considérés comme leur première résidence. La cible des prêts sociaux a été définie par l'arrêté No 120/CAB/PM du 15 septembre 1981 définissant les conditions d'octroi des prêts du CFC, modifié et complété par l'arrêté No 036/CAB/PM du 12 mars 1983. A la lecture desdits textes, on retient que (05) instruments ont été mis en oeuvre pour financer les logements des particuliers à savoir : Ø Les prêts aux personnes physiques à condition modeste : les prêts sociaux lotissement à équipement minimum (LEM), les prêts sociaux LOGECO et les prêts sociaux Moyens ; Ø Les prêts sociaux aux personnes physiques à condition moyenne destinés au financement des logements sociaux de standing élevé : les Prêts spéciaux74(*) et les Prêts « Epargne-Logement ». Si le but des instruments de financement de l'habitat mis à la disposition des personnes physiques n'a pas évolué, la terminologie quant à elle n'est pas restée immuable. Ainsi, on distingue principalement comme produits au CFC les Prêts classiques, les Prêts promo foncier et les Prêts foncier confort. 1.1-Le Prêt classique Le Prêt classique ou « Foncier classique » est un prêt à moyen et long terme destiné aux ménages pour financer l'acquisition de terrains, de logements ou de la construction de logement ainsi que des travaux d'amélioration ou de finition de l'habitation. Institué depuis l'exercice 1978/1979, le Foncier classique actuel a connu une évolution remarquable. En effet, ce prêt résulte de l'agrégation du Prêts moyen et long terme, dénommé « Prêts sociaux LEM75(*) » qui était destiné à financer l'acquisition, par des particuliers, de lots de terrains assainis dotés d'équipements minimum, son taux d'intérêt était compris entre 3.25% et 3.75% pour un concours maximum inférieur à 120.000FCFA. Du prêt à moyen et à long terme dénommé « Prêts sociaux LOGECOS » destiné à financer l'acquisition ou la construction, par les particuliers, de logements économiques devant constituer leur résidence principale, son taux d'intérêt oscillait entre 3% et 5% et son concours maximum était fixé à 200.000 FCFA. Du prêt à moyen et à long terme dénommé« Prêts sociaux MOYENS » destiné à financer l'acquisition ou la construction par des particuliers de logements économiques devant constituer leur résidence principale, son taux d'intérêt fluctuait entre 5% et 5.5% et son enveloppe allait au delà de 200.000FCFA. Si son objectif n'a pas fondamentalement évolué, le Prêt classique comporte aujourd'hui deux sous-classes ; selon qu'il est orienté vers les clients extérieurs au CFC, on parle de Prêt foncier classique ordinaire ou qu'il est adressé à son personnel, on parle de Prêt foncier classique personnel. Le Prêt classique est un prêt consenti par le CFC pour permettre au bénéficiaire que sont les ménages de construire une maison, acquérir un terrain et/ou un logement. Trois conditionnalités lui sont assorties : Ø les conditionnalités juridiques (Titre foncier, permis de bâtir...)76(*) ; Ø les conditionnalités financières (Ordre de virement permanent, délégation de salaire,...) Ø les conditionnalités techniques (Apport personnel au moins 20% du coût du projet, travaux engagés,...) Le Prêt classique est un prêt consenti sans constitution d'une épargne préalable par le client. Son taux d'intérêt est fluctuant. En effet, il a été fixé à 11.5% en 2000 ; 11% en 2003 ; 10% en 2005 et se situe actuellement à une hauteur de 7% l'an. Sa durée de remboursement oscille entre 02 ans et 20 ans maximum. A la date du 31/03/2007 ; le CFC à consenti un montant total de Prêt classique s'élevant à 80 milliards de FCFA, soit 56% de l'encours total des Prêts aux particuliers77(*). 1.2-Le Prêt épargne logement78(*) Le Prêt foncier épargne logement servi au ménage par le CFC est en réalité un compte rémunéré sur lequel le client épargne des fonds en vue d'un obtenir un prêt pour tout projet d'habitat même à destination locative. L'opération consiste en la constitution d'une épargne préalable en vue d'obtention un crédit pour l'achat d'un terrain, la construction du logement et/ou son aménagement. Institué au cours de l'exercice 1984/1985, l'enveloppe de ce prêt peut atteindre (10) fois le montant de l'épargne sous réserve toutefois de la capacité d'endettement du bénéficiaire. Son taux préférentiel n'est pas stable et oscille entre 6% et 6.5% l'an. En effet, il s'est fixé à 6.5% jusqu'en 2005 et se situe à hauteur de 6% actuellement. La durée de ce prêt est comprise entre 02 et 20 ans maximum. Le montant initial de l'épargne est de 50 000FCFA et un dépôt minimal de 30 000FCFA est exigible tous les mois ; tandis que la durée d'épargne incompressible est de 6 mois. Les conditionnalités attachées à ce prêt sont : Ø les conditionnalités juridiques (Titre foncier, permis de bâtir...) ; Ø les conditionnalités financières (Ordre de virement permanent, délégation de salaire,...) Ø les conditionnalités techniques (Apport personnel au moins 20% du coût du projet, travaux engagés,...). Depuis son lancement en 1984, il a été servi aux ménages pour un montant 1,5 milliard de FCFA, soit 1.5% de l'encours total des prêts aux particuliers78(*). 1.3-Le Prêt promo foncier Le Prêt promo foncier acquéreur est un prêt pour logement simple sans constitution d'une épargne. Il est destiné à l'acquisition d'un logement en état futur d'achèvement s'inscrivant dans le cadre d'un programme immobilier. Effectif depuis l'exercice 2001/2002, son taux d'intérêt annuel reste volatile. En effet, il a été de 10% en 2000-2005 et s'établit actuellement à 7%. Sa durée de remboursement est de 02 ans minimum et de 20 ans maximum. Les conditionnalités attachées à ce prêt sont : Ø les conditionnalités juridiques (Titre foncier, permis de bâtir, hypothèque ferme sur titre foncier mère, domiciliation des procédures foncière chez un notaire agréé par le CFC...) ; Ø les conditionnalités financières (Ordre de virement permanent, délégation de salaire, assurance-vie...) Ø les conditionnalités techniques (Apport personnel au moins 20% du coût du projet, travaux engagés,...) L'encours total du Prêt promo foncier inscrit dans les livres du CFC, au 31/12/2007, a une valeur de 2.8 milliards de FCFA ; soit 2% du volume total des prêts aux ménages79(*). 1.4-Le Prêt foncier confort Le Prêt foncier confort servi aux ménages au CFC est en fait un compte rémunéré sur lequel le client verse des sommes en vue d'obtenir un prêt destiné à l'achat d'un terrain, la finition ou l'amélioration d'un logement (sanitaires, peinture, clôture...) ainsi que la construction d'un logement. Le montant du Prêt foncier confort est fonction du montant d'épargne et de la capacité de remboursement de l'emprunteur. Ainsi, il peut atteindre (10) fois le montant d'épargne. On distingue le Prêt confort court terme et le Prêt confort moyen terme. Ces Prêts sont octroyés à la suite d'une période d'épargne de (3) mois et leur durée de remboursement ne peut excéder (5) ans. Les Prêts foncier confort ont été institués au cours de l'exercice 1994/199580(*). Les Prêts foncier confort nécessitent une durée d'épargne de 3 mois minimum assortie d'un versement minimum de 20000 FCFA/mois. L'épargne ainsi constituée est elle-même rémunérée aux taux des conditions de banques81(*). Le montant maximum des concours sur Prêt foncier confort court terme est fixé à 3 millions de FCFA attaché d'une durée de remboursement de 24 mois. Son taux d'intérêt est volatile. En effet, il a été de 15 % de 1994 à 2000 ; puis de 12.5% entre 2001-2005 et se situe à 11% actuellement. Le Prêt foncier confort à moyen terme quant à lui donne lieu à un concours maximal fixé à 6 millions de FCFA et est assorti d'une période de remboursement comprise entre 25 à 60 mois maximum. Les pièces à fournir pour constituer un dossier de Prêt confort sont de manière générale : la facture pro-forma des biens à acquérir ou les devis descriptifs et estimatifs des travaux à effectuer, l'attestation d'ouverture de compte, le certificat médical indiquant la taille, le poids et la tension artérielle. Cependant, il convient d'indiquer que outre ces pièces il est spécifiquement demandé au salarié : les trois derniers bulletins de salaire, l'attestation de l'employeur indiquant la date d'embauche et de la présence effective au travail ainsi que l'attestation irrévocable de salaire. Pour les non salariés : le justificatif du paiement de la patente, le titre foncier ou la production d'une caution qui dès lors est astreint à la fourniture des trois derniers bulletins ainsi que l'attestation de son employeur précisant sa date d'embauche et de sa présence effective au travail. Depuis leur mise en circulation en 1994/1995, l'enveloppe de Prêts fonciers confort court et moyen terme accordés par le CFC aux ménages s'élève à 53.6 milliards de FCFA, soit 37.5% du concours total des prêts aux particuliers82(*). 1.5-Le Prêt personnel CFC Le Prêt personnel CFC n'est pas un prêt spécifique. En effet, c'est un terme générique qui désigne simplement l'encours des Prêts immobiliers concédé par le CFC à son personnel pour permettre à ce dernier de financer l'acquisition de terrains, de logements ou de la construction de logement ainsi que les travaux d'amélioration ou de finition de l'habitation. Ces Prêts destinés au personnel renvoient aux différents prêts immobiliers supra évoqués. Toutefois les conditionnalités d'ordre juridique, technique et financière attachées à ces prêts sont abrogées. Par ailleurs, le personnel du CFC bénéficie des privilèges tant au niveau des échéances de remboursements que des taux d'intérêt sur les prêts qui leur sont servis. Pour ce dernier cas d'ailleurs, on peut relever à titre d'exemple que le taux d'intérêt servi sur le Prêt classique est de 4.5% avec un apport personnel s'élevant à 10% du projet ; 4.5% et 10% d'apport personnel pour le Prêt épargne logement et le Prêt foncier confort court ou moyen terme. D'une manière générale, le CFC a accordé un montant de prêts à son personnel de l'ordre de 4.6 milliards de FCFA, soit 3.2% de l'enveloppe total des prêts aux particuliers83(*). Le tableau IV ci-après résume les opérations par période de Prêts aux particuliers réalisées par le CFC au cours des trois dernières décennies. Tableau IV : Prêts accordés aux particuliers par période84(*)

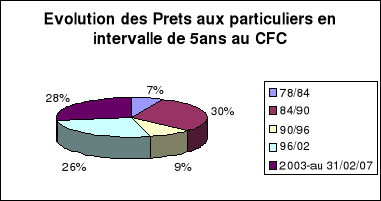

Commentaire graphique II Les années 1978-1984 représentent la période de démarrage des activités de démarrage des activités. Cette période représente 7% de la production totale des Prêts aux particuliers soit 9.6 milliards de FCFA. La période 1984-1990 représente les années fastes de la production intensive dans les catégories de Prêts aux particuliers avec 30% des accords soit 43.1 milliards de FCFA. La période 1990-1996 enregistre une baisse de la production des prêts aux particuliers avec un chiffre d'affaire de 13milliards de FCFA, soit 9% de la production des 30 dernières années. La période 1996-2002 se traduit par une évolution à la hausse des Prêts aux particuliers avec un concours total des Prêts s'élevant à 37.3 milliards de FCFA, soit 26% de la production de l'enveloppe des prêts aux particuliers. La période 2003-2007 est traduite par une faible variation à la hausse de l'activité de prêts immobiliers avec un concours total de 39.3milliards de FCFA, soit environ 26% du chiffre d'affaires total. 2- La production par secteur : les prêts aux personnes morales Les financements du Crédit foncier du Cameroun en direction des personnes morales ont représenté 28.7% du montant de ses activités de Prêts immobiliers au cours dès 30 dernières années, soit 56.4milliards de FCFA. Les Prêts aux entreprises, tels que définis aux articles 49 et 55 du règlement intérieur du CFC, sont destinés au financement des opérations immobilières initiées par les entreprises publiques ou privées en vue de loger leur personnel à titre gratuit ou onéreux. En réalité, il s'agit aujourd'hui des prêts consentis aux promoteurs, aménageurs, ou collectivités locales pour les travaux de viabilisation des terrains urbains ou ruraux, ou la construction de logements dans le cadre de programme sociaux agrées par le Gouvernement. Autrement dit, les prêts aux personnes morales sont des financements octroyés par le CFC pour projets à but lucratif. Si ces prêts sont à l'origine destinés aux promoteurs institutionnels que sont la MAETUR, la SIC ou autres collectivités territoriales décentralisées (...)85(*) depuis l'an 2000, ces financements s'orientent de plus en plus vers la promotion immobilière privée. Les Prêts aux personnes morales sont assorties de conditionnalités dont les plus significations sont : a) Les renseignements juridiques sur le projet Ces renseignements renvoient à la présentation par le promoteur du projet, des éléments ci-après : Ø titre foncier, acte de concession ou bail emphytéotique du terrain site du projet établi au nom de l'entreprise ; Ø certificat de propriété du site du projet ; Ø certificat d'urbanisation du site du projet ; Ø arrêté d'approbation du lotissement ; autorisation de bâtir. b) Les renseignements techniques sur le projet Ici le promoteur immobilier est astreint à la fourniture : Ø d'un plan de situation du site ; Ø d'un plan du projet ; Ø d'un plan et devis (quantitatif et estimatif) des aménagements ; Ø d'un plan et devis (quantitatif et estimatif) des constructions ; Ø d'un planning d'exécution du projet ; Ø des renseignements financiers sur le projet. c) Les garanties et conditions de mise en place et décaissement du prêt Les garanties et conditions de mise en place et décaissement du prêt s'entendent comme : Ø acceptation de l'offre de prêt par le Conseil d'administration de l'Entreprise ; Ø ouverture d'un compte d'opération au CFC par lequel transitent tous les flux financiers générés par le projet ; Ø signature d'une convention d'ouverture de crédit hypothécaire (OCH) ; Ø sélection par l'emprunteur des entreprises d'exécution suivant la réglementation en vigueur en matière de marchés publics ; Ø dépôt au CFC des contrats d'entreprises dûment signés et enregistrés, annexés des cautions et assurances y relatives, ainsi que toutes les pièces écrites et graphiques nécessaires à l'exécution du projet86(*). Toutefois, l'article 70 du décret No77/91 du 25 avril 1977 mentionner que les Prêts aux personnes morales sont subordonnés à la production de la résolution du Conseil d'administration (pour une entreprise) ou de la délibération du Conseil municipal approuvant le crédit et autorisant le gérant (ou le maire) à signer la convention de prêt. Au CFC, les caractéristiques des Prêts aux entreprises sont : Ø le concours maximum du CFC ne peut dépasser 80% du coût total de l'opération, toutes dépenses confondues ; Ø durée maximum du prêt est oscille entre 10 ans et 20ans Ø le plafond du concours est de 500 millions de FCFA Les Prêts aux entreprises se repartissent en trois catégories. 2.1-Le Prêt aux collectivités territoriales décentralisées Les Prêts aux collectivités sont des prêts accordés aux communes pour la réalisation des équipements communaux. Ils servent pour la réalisation des projets communaux générateurs de recettes devant améliorer les services urbains tels que les marchés, les gares routières, les lotissements, les cités municipales et les abattoirs. Ils ont vu le jour suite à l'octroi par la Banque mondiale de deux lignes de crédit à l'Etat camerounais en 1989 et 1991. Cependant ces prêts sont désormais accordés sur fonds propres du CFC. Le montant maximum du prêt aux communes est de 100 millions de FCFA, un apport personnel de la municipalité est de l'ordre de 30% minimum du coût du projet, une durée maximale de remboursement fixée à 3ans. Son taux d'intérêt est fluctuant. Ainsi, il a été de 12% l'an jusqu'en 2004, de 10.5% pour les exercices 2005 et 2006. Actuellement il a été fixé à 10% l'an. 2.2-Les Prêts promo foncier promoteurs immobiliers (PPFPI) Les Prêts promo foncier promoteurs immobiliers sont des prêts accordés aux entreprises publiques ou privés qui souhaitent acquérir des terrains pour la construction des logements et/ou construire des logements pour loger à titre gratuit ou onéreux leur personnel. Ces prêts s'adressent aussi bien aux promoteurs institutionnels que sont la SIC ou la MAETUR qu'aux entreprises privés oeuvrant dans la promotion de l'habitat. L'enveloppe globale du Prêt promo foncier promoteurs immobiliers est fixée à 500 millions de FCFA par promoteur. Son taux d'intérêt est fluctuant. En effet, il a été de 12% l'an pour les exercices 1991 à 2000 ; puis il est passé à 10.5% l'an entre 2001 et 2006 et actuellement il est de 10% l'an. La durée maximale de ce prêt est de 20 ans. Il ne peut être financé qu'à hauteur de 80% du coût total du projet. En somme l'activité des Prêts immobiliers aux personnes morales s'inscrit dans une logique de promotion de l'habitat social au Cameroun, bien que de nouveaux horizons soient aujourd'hui explorés par le CFC. Le tableau V ci-après récapitule les autorisations de Prêts aux personnes morales au cours des trois dernières décennies au CFC. En conclusion, le CFC a financé la promotion immobilière au Cameroun, en trois décennies, à hauteur de 199milliards de FCFA. Ainsi, les particuliers ont bénéficié d'un concours financier du CFC s'élevant à 142 milliards de FCFA soit 71.3% de son chiffre d'affaire, alors que les Prêts aux personnes morales s'évaluent à 56.4 milliards de FCFA, soit 28.7% dudit chiffre d'affaire. Cependant, bien que le CFC soit présent dans toutes les 10 provinces du Cameroun depuis 1984, la production des points de vente reste disparate. En effet, on relève une prééminence de production dans les agences de Douala et Yaoundé qui à elles deux représentent 70% de la production globale contre 30% au reste du réseau87(*). Tableau V: autorisation de prêts aux personnes morales 78/07

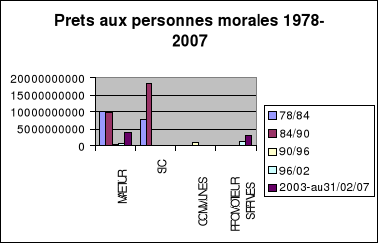

Commentaire graphique III La période 1978-1984 est marquée par le financement des premiers grands lotissements et ensembles immobiliers dans les villes de Yaoundé et Douala. Les financements accordés à la SIC et à la MAETUR ont permis la réalisation des quartiers Biyem-assi, Cité verte à Yaoundé et les Quartiers de la Cité des palmiers à Douala. Les financements de la période 1984-1990 sont importants (28milliards de FCFA).Ces prêts ont servi à la réalisation de grands travaux d'urbanisation et d'extension dans les villes de Douala et Yaoundé. La période 1990-1996 marque un tournant dans le secteur des prêts aux personnes morales. En effet, la crise socio-économique qu'a traversé le Cameroun a conduit à la suspension des grands travaux d'urbanisation. La SIC a presque cessé ses activités de promotion immobilière tandis que la MAETUR a réorienté ses activités vers la création de lotissements de taille modeste. Les périodes 1996-2002 et 2003 à 2007 se traduisent par une orientation nouvelle des activités du CFC au profit notamment du financement d'infrastructures communales, génératrices de revenus tels que les gares routières, marchés,... 3-Les statistiques de production Le financement des logements sociaux au CFC, par le biais de ses instruments financiers, a permis jusqu'en 2007 d'accorder et de réaliser des prêts pour un montant global de 199 milliards de FCFA, repartis ainsi qu'il suit : § 19 programmes MAETUR pour 24.6 milliards de Fcfa ; Ces programmes ont porté sur plus de 15000 parcelles de terrain cédés par la suite, avec le concours du CFC, aux particuliers et mises en valeur en grande partie par auto-construction. § 11 programmes SIC pour 26.12 milliards Fcfa ; La SIC a ainsi pu réaliser et mettre en vente toujours avec le concours du CFC près de 4000 logements. § 42.413 projets individuels pour un montant global de 142.5 Fcfa milliards. § Divers programmes sociaux d'entreprises (SOSUCAM, SOCAPALM, etc...) pour logement de leur personnel ; des communes (Monatale, Ebolowa etc...) pour un montant de 3.8 milliards Fcfa. B) LES SERVICES BANCAIRES AU CFC Le CFC se propose de satisfaire les besoins bancaires qu'expriment aussi bien la clientèle « professionnels » que « particuliers », à travers le volet bancaire de son activité. A cet égard, il met à la disposition de cette clientèle différents produits et/ou services aux conditions attrayantes.

Le volet bancaire de l'activité du CFC, dans cette présentation, peut être structuré en deux parties à savoir les produits destinés à la réception des dépôts des clients (1) ; les services relevants des opérations connexes d'un établissement bancaire (2) 1-Les produits destinés à la réception des dépôts de la clientèle Depuis 1988, l'activité du secteur bancaire du CFC comporte des comptes d'épargnes à caractère commercial. On distingue donc les comptes courants ; les comptes chèques (...). 1.1- Le compte courant Le compte courant est une convention par laquelle deux personnes décident d'affecter certaines de leurs créances réciproques et enchevêtrées à un même mécanisme de règlement instantané par fusion en solde exigible, par l'une ou l'autre des personnes. Au CFC, ce compte est généralement ouvert aux entreprises ainsi qu'aux commerçants. Ce compte enregistre des opérations multiples et de nature différentes (Opérations de caisse, dépôts ou retraits, opérations de crédits). Le compte courant de par le volume des opérations effectuées peut rendre aussi bien le CFC que son titulaire créancier où débiteur. 1.2-Le compte de dépôt Le Compte de dépôts (Epargne) est encore appelé compte-chèques. C'est un compte sur lequel un client appelé « déposant », dépose des fonds. Il est ouvert aux personnes physiques en qualité de non commerçant au CFC. Le compte de dépôt enregistre des opérations de caisse venant augmenter ou diminuer les dépôts. Les variétés de comptes de dépôts disponibles au CFC sont: 1.1.1-Le compte d'épargne logement Ce compte à pour but de faciliter le financement de l'immobilier (acquisition d'un immeuble à usage de bureau ou d'habitation). En effet, c'est un dépôt d'épargne effectué par un client qui lui donne droit, sous certaines conditions, à des prêts immobiliers d'un montant maximum fixé par le CFC. 1.1.2- Le compte à terme Le Compte de dépôts à terme est un produit disponible au CFC. Il offre aux clients la possibilité d'effectuer des dépôts à terme, c'est-à-dire d'effectuer des dépôts qui sont bloqués pour une période déterminée à la suite d'une convention conclue entre le CFC et le client. Les fonds sont alors indisponibles et produisent des intérêts à un taux contractuel. Au sens de la loi bancaire camerounaise, le dépôt à terme renvoit à tout dépôt dont le titulaire s'engage à ne pas faire usage avant l'expiration d'un délai minimum d'un mois. Toutefois, au CFC, la disponibilité de tout ou partie du dépôt est librement négociable avec le gestionnaire de compte. Tableau VI : évolution des dépôts par type (millions de FCFA)

2-Les services relevant des opérations connexes Les opérations connexes sont des services bancaires qui sont étroitement liés aux opérations de crédit et/ou de collecte de dépôts réalisées par un intermédiaire bancaire. De ce point de vue, on dénombre comme opérations connexes au CFC, les services ci-après : les mises à disposition, les découverts, les transferts, les facilités de caisse et les bons de caisse. 2.1-Le bon de caisse Le bon de caisse est un effet de commerce89(*) souscrit au CFC. C'est une somme d'argent (dépôt) mise à la disposition du CFC par le client pour une période de temps bien déterminée (échéance) moyennant le paiement d'intérêts précomptés en faveur du client bénéficiaire. 2.2-Les transferts

Le transfert d'argent est encore appelé virement dans la terminologie bancaire. Le transfert est très souvent utilisé dans le cadre des opérations de commerce international. C'est un mandat (droit) donné par un client du CFC pour que cet établissement bancaire débite son compte d'une certaine somme et qu'il en crédite un autre compte notamment du client tiers impliqué dans la transaction avec le client du CFC. 2.3- Les découverts Le découvert est un droit de tirage, une autorisation donnée par le CFC à son client de rendre son compte débiteur. Par conséquent, l'absence de tirage de sa part ne donne pas lieu à un paiement d'intérêt. En revanche, tout tirage est assorti d'un montant d'agios proportionnel au montant et à l'échéance dudit tirage. 2.4- Les avances L'avance est une opération de crédit qui consiste pour le CFC à mettre à la disposition de son client une somme d'argent de façon irrévocable, ceci en créditant son compte. Cette opération est de courte durée et peut être garantie par des marchandises, titres et créances (...). 2.5- Les facilités de caisse La facilité de caisse est un terme générique désignant tout type de crédit ou d'engagement consenti par le CFC à sa clientèle. La durée de cet engagement étant extrêmement courte.

2.6- La mise à disposition La mise à disposition est une opération de crédit dans laquelle le CFC, à la demande d'un client titulaire d'un compte dans ses livres, met à la disposition d'un client des disponibilités de caisse dans une agence de banque (généralement relevant du même réseau90(*)). Cette technique apporte une certaine souplesse à l'opération de transfert, car en effet, le bénéficiaire n'est pas tenu d'avoir un compte dans les livres de l'agence correspondante. Au terme de cette présentation, il ressort que l'activité du Crédit foncier comporte exclusivement deux volets à savoir le volet Prêts immobiliers d'une part et le volet Services bancaires d'autre part. Le volet Prêts immobiliers constitue l'activité principale du CFC. Cette activité s'inscrit dans le cadre de la mission d'intérêt général que lui a concédé l'Etat. Elle est relative à la promotion de l'habitat social au Cameroun. Ce volet contribue à hauteur de 80% de son produit net bancaire. Par ailleurs, le CFC offre à sa clientèle depuis 1988, une gamme diversifiée de services bancaires. Cet autre volet de son activité représente aujourd'hui 20% de son produit net bancaire. Il s'agit donc maintenant de ressortir au travers d'une analyse critique, l'impact des insuffisances réglementaires et institutionnelles camerounaise sur son activité en générale et celle de Prêts immobiliers en particulier. * 71 Source des informations : Dossier de présentation du CFC * 72 Selon Calvet (1997 :213), « le produit net bancaire est la différence entre les produits et les charges d'exploitation ou encore la marge brute dégagée par l'activité des activités bancaires (opérations de banque au sens de la loi bancaire et les opérations connexes aux opérations de banque) * 73 L'article 25 du Titre de son règlement intérieur précise que, la quasi totalité de ses prêts et au moins 80% du volume de ses ressources sont destinés au financement des logements à caractère social ; le reliquat pouvant être affecté à l'octroi d'autres prêts. Toutefois, le conseil d'administration peut être amené a autoriser des dérogations à la règle précédente, sur demande du gouvernement. * 74 Pour les caractéristiques de ce Prêt, voir arrêté No 036/CAB/PM du 12 mars 1983 * 75 Le Crédit foncier offrait également les Prêts spéciaux consentis pour l'habitation principale et permanente du bénéficiaire et de ses ascendants ou descendants. * 76 D'une manière générale, les conditionnalités inhérentes aux Prêts immobiliers qu'offre le CFC sont explicitées à l'article 30 du décret No81-237 du 17 juin 1981 qui stipule que : tous les Prêts consentis par le CFC sont garantis par une hypothèque de premier rang ou une promesse d'hypothèque sur biens immobiliers acquis, aménagés ou construits (...) ; par une délégation de salaires ou une caution solidaire solvable lorsque les emprunteurs sont des personnes physiques. Ces emprunteurs doivent en outre contracter une assurance couvrant les risques de décès et d'incapacité du travail auprès de compagnies d'assurances agréées par le conseil d'administration du CFC. Les prêts aux personnes morales, dont l'activité concourt à la mise en oeuvre de la politique de l'habitat, qui ne peuvent être garantis par une hypothèque, doivent être assortis de l'aval de l'Etat. * 77 Source : Direction du réseau CFC, 1978-2007 et nos calculs. * 78 Source : Direction du réseau CFC, 1978-2007 et nos calculs * 79 Source : Direction du réseau CFC, 1978-2007 et nos calculs * 80 Ce Prêt à été mis en place par cet établissement au cours de l'exercice 1994/1995 pour offrir une alternative à sa clientèle potentielle un prêt adapté à leurs bourses du fait notamment de crise économique que vit le Cameroun à cette époque qui s'est traduite par les réductions de salaires et de mise en chômage. * 81 Depuis l'entée en vigueur du marché monétaire le 1er juillet 1994, les débiteurs et créditeurs maximums servis à la clientèle dans les guichets des différents des établissements de crédit de la CEMAC sont déterminés par la BEAC. * 82 Source : Direction du réseau CFC, 1978-2007 et nos calculs * 83 Source : Direction du réseau CFC, 1978-2007 et nos calculs * 84 Le graphique joint au Tableau IV met en évidence l'évolution des Prêts aux particuliers par période quinquennal. Les données nécessaires à la confection de Tableau IV et du Graphique II sont disponibles à la Direction de Réseau du CFC. * 85 L'article 37 du règlement intérieur du CFC mentionnent que ces promoteurs institutionnels sont prioritairement servis en cas de besoin du fait notamment que leurs activités concourent à la mise en oeuvre effective de la politique de l'habitat du gouvernement. Par ailleurs, la SIC et la MAETUR ont particulièrement bénéficié des conditions douces de ces financements. Les taux d'intérêt étaient compris entre 4.5% et 5.5% et la durée des prêts allaient jusqu'à 25 ans. * 86 On peut toutefois relever des justificatifs socio-économiques du projet (état du parc immobilier de l'Entreprise, besoin du personnel en matière de logements) ; la présentation de l'Entreprise au travers la fourniture des documents tels que les statuts sociaux, carte de contribuable, registre de commerce de l'entreprise, les états financiers annuels,... * 87 En l'absence de données récentes sur la production des points de vente, la Tendance ainsi révélée a été observée au cours de la période 1992-1996. En effet à cette date, les agences de Yaoundé et Douala représentent respectivement 29% et 41% de la production totale des Prêts aux particuliers (Source : 20ème Anniversaire CFC) * 88 ND = donnée non disponible * 89 Un effet de commerce est un titre negociable(par endossement ou par escompte), qui permet à son bénéficiaire d'en percevoir le montant à l'échéance. * 90 Le réseau d'une banque est le canal de distribution représenté par les agences de la banque ainsi que ses correspondant aux plans national et international. Le réseau d'une banque est le point de contact entre l'établissement bancaire et sa clientèle. |

|