|

J'exprime ma gratitude à DIEU qui m'a

accordé santé, paix du coeur, force, intelligence et courage pour

aborder sans trop de difficultés mon Troisième cycle Audit

à l'Ecole Supérieur de Management (ESM) Time Université

J'adresse mes remerciements :

- A toute ma famille, plus particulièrement à

mon grand frère Mr Ngaba AUGUSTIN sans qui cette oeuvre n'aurait vu le

jour ;

- A Mme ANTOINETTE Dinga Dzondo, Représentante

Résidente BAD au Burkina Faso et tout son personnel pour son encadrement

et les conditions de travail qui m'ont permis de collecter toutes mes

données;

- A Mr. Amor SOUIDEN, expert comptable qui a bien voulu

diriger ce travail malgré ses multiples occupations ;

- A Mr Okonkwo CHUKWUMA, chef de division (OAGL11(*)) de m'avoir recruté comme

stagiaire au sein du département Audit ;

- A Mr Mouhamed BA, Auditeur Interne Sénior, pour son

encadrement technique et ses conseils dans la compréhension du

métier d'audit interne au sein de la Banque ;

- A tout le personnel d'OAGL1 pour son appui ;

- A tous ceux qui, de près ou de loin, m'ont

apporté leur soutien moral ou matériel.

Le diplôme de Mastères

spécialisés Audit a pour objectifs de former des

« Professionnels de l'Entreprise » capables de :

- d'exercer le métier d'Auditeur interne et d'Auditeur

externe ;

- de comprendre et de mettre en oeuvre les

réglementations en matière d'audit ;

- de dialoguer efficacement avec la Haute Direction, et les

Tiers.

A cet effet, après les enseignements théoriques,

l'étudiant se doit d'effectuer un stage professionnel et de

rédiger un mémoire devant lui permettre de mettre en pratique et

d'asseoir les connaissances théoriques acquises.

C'est dans cette optique que nous avons effectué notre

stage professionnel à la Banque Africaine de Développement (BAD)

qui se déroule en deux étapes chacune :

- Dans un des bureaux régionaux de la Banque (Burkina

Faso), qui nous a permis de comprendre le coeur de métier de la BAD

à savoir le financement des projets ;

- Au siège (Agence Temporaire de Relocalisation,

Tunisie-Tunis) au sein du Bureau de l'Auditeur Général, Division

de l'Audit Interne.

Fort de ces acquis, et aussi modeste soit ce travail, qui

demande encore beaucoup à faire, toutes oeuvres étant

perfectibles. Aussi, nous vous présentons ci-après le fruit de

notre expérience.

SOMMAIRE

|

AUDIT DES PROJETS FINANCES PAR UNE BANQUE

MULTILATERALE DE DEVELOPPEMENT : L'EXPERIENCE DE LA BANQUE AFRICAINE DE

DEVELOPPEMENT (BAD)

|

INTRODUCTION

Ière Partie : ASPECT THEORIQUE

D'UN PROJET

3

Chapitre 1 : Qu'est ce qu'un Projet ?

4

Chapitre 2: Présentation du Groupe de la

BAD

8

Chapitre 3 : La Méthodologie

d'intervention du Groupe de la Banque Africaine de

Développement.................................................................................................

15

IIème partie : L'AUDIT DES

PROJETS : CONDITIONS DE PERFORMANCES POUR LA CONTINUITE DES

ACTIVITES

37

Chapitre 1: L'Audit interne au sein de la Banque,

le code d'éthique et de Déontologie

38

Chapitre 2 : Mission d'audit de

conformité des Projets aux règles et procédures de la

Banque

46

Chapitre 3 : Résultats des

Audits : Observations ? Conséquences ? Recommandations

67

Conclusion Générale

72

BIBLIOGRAPHIE ET WEBOGRAPHIE

Annexes

INTRODUCTION

« Un consensus prévaut en Afrique selon

lequel la Gouvernance sous-tend le développement durable et la

réduction de la pauvreté............des institutions faibles en

matière de Gouvernance sont des obstacles clés à une

croissance équitable, à la compétitivité

économique et au développement du secteur privé par

contre, l'existence d'institution du secteur public plus fortes et des

systèmes nationaux de gestion de ressources publiques

améliorées, contribueront à la construction d'Etats

compétents, encourageront des sociétés civiles

engagées et amélioreront l'obligation de rendre compte et la

transparence. »2(*). Pour ce qui est des pays Africains, la transparence

est très importante dans les systèmes de gestion, les projets de

développement en Afrique sont souvent accusés de mauvaise

pratique de la part des bailleurs de fonds, il sera donc question dans ce

présent rapport de mener un diagnostic pour essayer de comprendre les

causes qui sous-tendent ce type de pratique à travers le thème

qui est « l'Audit des Projets financés par une

Banque Multilatérale de Développement : cas de la

BAD ».

Tout en restant centré sur le thème, le

présent mémoire ambitionne de :

- Faire connaître la manière avec laquelle les

Banques Multilatérales de Développements financent leurs

projets ;

- Comprendre la problématique du financement des

projets en Afrique ;

- Servir de recueils de données sur les

difficultés de mises en oeuvre des projets pouvant servir à des

consultants.

Ce présent rapport a pour intérêt de

montrer que la gestion des projets aussi complexe soit elle, peut être

menée avec toutes les diligences, il permettra la compréhension

des mécanismes qui régissent la bonne exécution des

projets de développement et les différents intervenants dans les

cycles de projets financés par les Banques de Développements.

Toutefois, nous aimerons attirer l'attention du lecteur sur le

fait qu'il ne s'agit pas d'un audit des projets au sens financier du terme mais

plutôt, un audit au sens de la conformité (Compliance

Audit) ; conformité aux règles et procédures de la

Banque, conformité aux règles et procédures

généralement acceptées sur le plan international et qu'en

outres les projets abordés sont ceux relatifs essentiellement au secteur

public Agricole.

L'investissement dans de bons projets dans les pays en

développement est essentiel pour la réduction de la

pauvreté et la réalisation des Objectifs de Développement

du Millénaire ; pour que les investissements dans les pays en

développement soient efficaces, il est essentiel de garantir que les

projets ne seront pas entachés d'anomalies dans l'exécution et

qu'ils reposeront sur des principes de responsabilité et de

transparence. Ainsi, dans le cadre de ce travail il sera question de savoir

pourquoi certains projets de développement n'atteignent pas

souvent les objectifs mises en eux par les bailleurs de fonds ?

C'est la question à laquelle nous chercherons à répondre

dans les pages suivantes.

Il s'agira pour ce faire dans une première partie, de

définir ce que l'on entend par Projet (chap.1) dans un sens

général du terme , présentation du groupe de la BAD

(chap.2) et, donner un extrait des règles et procédures (chap.3)

en matière d'exécution des projets de la Banque Africaine de

Développement. Dans une seconde partie, il s'agira de donner une

approche fondamentale de l'audit interne (chap.1), de détailler

l'expérience de la mission d'audit de conformité projets aux

règles et procédures (chap.2) afin de mettre en évidence

la manière dont le respect des règles et procédures sont

appréhendées par l'emprunteur (Gouvernements/Etats) et

démontrer l'écart qu'il existerait entre les normes

d'applications des règles et leur application proprement dite. Ces

écarts permettront d'élaborer les recommandations idoines

(chap.3) susceptibles d'apporter des réponses aux problèmes

posés.

|

Ière Partie :

ASPECT THEORIQUE D'UN PROJET

|

Cette première partie nous permettra de comprendre le

concept d'un Projet dans son ensemble et la manière avec laquelle la

Banque programme ses projets. Elle comprend :

- La définition d'un projet, la compréhension

des différentes étapes qui jalonnent un projet de sa

planification à sa réalisation et ses outils de pilotages (chap.

1) ;

- La présentation du Groupe de la Banque Africaine de

Développement et sa politique de décentralisation (chap.

2) ;

- La compréhension des besoins à la

programmation des financements des projets par l'approche Pays et ainsi que

les règles et les procédures nécessaire à la bonne

exécution des projets (chap.3).

Chapitre 1: Qu'est ce qu'un

Projet ?

Définition

Un projet est un ensemble d'activités accomplies par

des spécialistes de disciplines différentes. Sous la conduite

d'un responsable, ils concourent à la réalisation d'un même

objectif avec des contraintes de temps et de coûts.

D'après l'Association Francophone de Management des

Projets (AFITEP), un Projet est une action spécifique, nouvelle, qui

structure méthodiquement et progressivement une réalité

à venir pour laquelle on n'a pas encore d'équivalent exact et

l'Association Française de Normalisation (AFNOR) de renchérir en

définissant un projet comme étant une démarche

spécifique qui permet de structurer méthodiquement et

progressivement une réalité à venir (Norme X50-105). Un

projet est mis en oeuvre pour élaborer une réponse au besoin d'un

utilisateur, d'un client ou d'une clientèle. Il implique un objectif,

des actions à entreprendre avec des ressources définies dans des

délais donnés.

Depuis 2002, la norme X50-115 retient la définition de

l'ISO 10006 : 1997 qui définit le projet comme étant « un

ensemble d'activités coordonnées et maîtrisées

comportant des dates de début et de fin, entrepris dans le but

d'atteindre un objectif conforme à des exigences spécifiques

».

Ainsi pour qu'un projet soit bien géré dans un

contexte de qualité, il doit suivre différentes phases au terme

desquelles des points de contrôle doivent être définis.

Chaque étape fait l'objet d'un livrable et d'une validation à

partir d'un document spécifique. Cela permet de maîtriser la

conformité des livrables à la définition des besoins ainsi

que de s'assurer de l'adéquation aux objectifs de coûts et de

délai.

Ces étapes de validation, constituant une des

tâches de la gestion de projet, permettent de déceler les non

conformités au plus tôt et de s'adapter aux nouvelles contraintes

dues aux aléas non prévus initialement. La maîtrise du

temps alloué à chaque tâche est primordiale et l'analyse

des risques est indispensable. En effet, au lancement du projet il existe

beaucoup d'incertitudes, dans la mesure où les caractéristiques

ne sont pas encore formalisées. Cela représente autant de risques

pour le projet, qu'il faut essayer d'identifier afin de les anticiper. De cette

manière, des moyens doivent être prévus d'une part pour

prévenir l'apparition de ces risques mais également pour les

corriger le cas échéant

A chaque étape, il peut être décidé

d'arrêter le projet si la maîtrise d'ouvrage estime que les

objectifs ne pourront pas être tenus.

1- Phases d'un Projet

Un projet peut être découpé de

façon basique en 3 phases, à savoir :

1.1 Phase préparatoire : Cette

phase permet de prendre conscience du projet, puis d'étudier l'objet du

projet pour s'assurer que sa mise en oeuvre est pertinente et qu'il entre dans

la stratégie de l'entreprise. Cette phase, généralement

qualifiée d'Avant-projet, doit se conclure par la mise au point de

documents formalisant le projet et indiquant les conditions organisationnelles

de déroulement du projet.

On utilise généralement le terme d'Avant-projet

pour désigner l'ensemble des étapes préparatoires

nécessaires au lancement du projet. Il s'agit donc de définir

précisément ce que sera le projet afin d'aboutir à la mise

au point de documents contractuels (faisant lieu d'un contrat) permettant

d'engager la

maîtrise

d'oeuvre et la

maîtrise

d'ouvrage dans le lancement du projet. Cette phase formalise donc la

décision de commencer le projet.

Elle comprend entre autres une étude

d'opportunité, une étude de faisabilité, une étude

détaillée et une étude technique

1.2 Phase de réalisation : Il

s'agit de la phase opérationnelle de création de l'ouvrage. Elle

est menée par la maîtrise d'oeuvre, en relation avec la

maîtrise d'ouvrage. Cette phase commence par la réception du

cahier des charges et se clôture par la livraison de l'ouvrage.

Avant de se lancer dans la réalisation de l'ouvrage, il

est nécessaire de prendre le temps de découper le projet en

tâches afin de planifier l'exécution de ces tâches et de

définir les ressources à mobiliser.

Cette phase comprend :

- la réalisation de l'ouvrage

proprement dite qui est accompagnée d'une documentation de l'ouvrage

lors de la Livraison.

- la validation de l'ouvrage

réalisé en s'assurant qu'il répond au cahier de charges et

à la conformité du produit.

1.3 Phase de Réception : il

s'agit de la mise en production de l'ouvrage, c'est-à-dire s'assurer que

l'ouvrage est conforme aux attentes des utilisateurs et faire en sorte que son

" installation " et son utilisation se déroule correctement.

Souvent désigné sous le terme de recette (essai

de réception), elle vise à la conformité de l'ouvrage

à la demande formulée dans le dossier validé de conception

général. Elle est réalisée conformément au

dossier de contrôle établi par la maîtrise d'ouvrage,

rassemblant les documents définissant la façon avec laquelle

l'ouvrage doit être contrôlé.

2- Outils de gestion des projets

Les outils de gestion de projets ont des instruments de

planification et de suivi qui permettent de piloter un projet.

On distingue trois outils de gestion de projets à

savoir :

2.1- Les cahiers de charges : Un

« cahier des charges » est un document contractuel

décrivant ce qui est attendu du

maître

d'oeuvre par le

maître

d'ouvrage.

Il s'agit donc d'un document décrivant de la

façon la plus précise possible, avec un vocabulaire simple, les

besoins auxquels le

maître

d'oeuvre doit répondre. Dans la mesure où seul le

maître

d'oeuvre est réellement compétent pour proposer une solution

technique appropriée, le cahier des charges doit

préférentiellement faire apparaître le besoin de

manière fonctionnelle, indépendamment de toute solution

technique, sauf à préciser l'environnement technique dans lequel

la solution demandée doit s'insérer. Il s'agit ainsi d'un

document permettant d'une part de garantir au maître d'ouvrage que les

livrables seront conformes à ce qui est écrit, d'autre part

d'éviter que le maître d'ouvrage modifie son souhait au fur et

à mesure du projet et demande au maître d'oeuvre des nouvelles

fonctionnalités non prévues initialement.

Un cahier des charges doit également contenir tous les

éléments permettant au maître d'oeuvre de juger de la

taille du projet et de sa complexité afin d'être en mesure de

proposer une offre la plus adaptée possible en termes de coût, de

délai, de ressources humaines et d'assurance

qualité.

Il s'agit à ce titre d'un document de

référence, permettant de lever toute ambiguïté sur ce

qui était attendu, ainsi qu'un outil de dialogue permettant au

maître d'oeuvre d'interroger le maître d'ouvrage afin d'affiner sa

compréhension de la demande. Un cahier des charges n'est pas pour autant

nécessairement statique. Son contenu peut tout à fait être

modifié au cours du projet, même si dans l'idéal tout

devrait être défini dès le début, sur la base d'un

avenant accepté par les deux parties.

2.2- Le diagramme de GANTT : c'est un

outil permettant de modéliser la planification de tâches

nécessaires à la réalisation d'un projet.

Il s'agit d'un tableau croisé dynamique dans lequel

chaque tâche est représentée par une ligne, tandis que les

colonnes représentent les jours, semaines ou mois du calendrier selon la

durée du projet. Le temps estimé pour une tâche se

modélise par une barre horizontale dont l'extrémité gauche

est positionnée sur la date prévue de démarrage et

l'extrémité droite sur la date prévue de fin de

réalisation. Les tâches peuvent s'enchaîner

séquentiellement ou bien être exécutées en

parallèle

2.3- La Méthode PERT : c'est une

technique permettant de gérer l'ordonnancement dans un projet. La

méthode PERT consiste à représenter sous forme de graphe,

un réseau de tâches dont l'enchaînement permet d'aboutir

à l'atteinte des objectifs d'un projet.

Elle implique au préalable :

- Un découpage précis du projet en

tâches ;

- L'estimation du la durée de chaque

tâche ;

- La nomination d'un chef de projet chargé d'assurer le

suivi du projet, de rendre compte si nécessaire et de prendre des

décisions en cas d'écart par rapport aux prévisions.

2.4 - Les cellules de Gestion de

Projet

Les cellules de gestion de projets sont des organismes

autonomes rattachés à un ministère de tutelle, qui ont la

responsabilité de conduire le projet de sa phase d'exécution

à sa réception. Elles ont chacune à leur tête un

coordonnateur qui a pour responsabilité de manager l'équipe en

charge du projet. Les cellules rendent comptes devant un comité de

pilotage qui est l'instance de décision dans le cadre des

thématiques du projet.

Chapitre 2: PRESENTATION DU GROUPE

DE LA BAD

I- Le Groupe de la BAD

Le groupe de la BAD est constitué de trois

entités à savoir la Banque Africaine de Développement

(BAD), le Fond Africain de Développement (FAD) et le Fond Spécial

du Nigéria (FSN).

1. La Banque Africaine de Développement (BAD)3(*)

L'accord portant création de la Banque Africaine de

développement (BAD) a été signée par les Etats

membres, le 04 Aout 1963, à Khartoum au soudan.il est entré en

vigueur le 10 Septembre 1964.

La BAD est l'une des cinq principales Banques

Multilatérales dans le monde, apportant des concours financiers à

leurs pays membres respectifs, pour les aider à atteindre leurs

objectifs de développement.

Les pays actionnaires de la BAD sont au nombre de 77 Etats

dont 53 pays africains ou pays membres régionaux (PMR) et 24 pays non

africains ou pays membres non régionaux (PMNR), essentiellement des pays

d'Europe, d'Amérique et d'Asie (annexe 5).

Au départ, seuls les Etats africains

indépendants pouvaient devenir membres de la Banque. Cependant, face

à la demande croissante en investissements des pays africains et en

raison de la limitation des ressources financières dont dispose la BAD,

la qualité de membre a été ouverte aux membres non

régionaux. Cette ouverture, en 1982, a procuré des moyens de

financements supplémentaires permettant à la BAD de contribuer au

développement économique et social des PMR, en accordant des

prêts à des conditions favorables. Elle lui a également

apporté l'expertise des nouveaux pays membres et de la

crédibilité vis-à-vis de ses partenaires et des

marchés sur lesquels elle jouit de la cotation AAA attribué par

les plus prestigieuses agences de notation internationale.

Toutefois, le groupe de la BAD garde un caractère

africain affirmé, lié à ses origines géographiques

et à sa structure. Ainsi, le continent africain représente son

seul champ d'investigation et son Président est toujours africain.

Première institution de financement du

développement en Afrique, la BAD s'est donnée comme

priorité, la lutte contre la pauvreté, l'amélioration des

conditions de vie des populations africaines et la mobilisation des ressources

pour le progrès économique et social de ses pays membres

régionaux.

Le siège de la BAD se trouve à Abidjan. Mais en

raison de la crise qui a secoué la Cote d'Ivoire, il a été

temporairement relocalisé à Tunis.

1.1. MISSIONS

La mission d'une banque de développement est de

favoriser l'investissement de capitaux publics et privés dans les

projets et programmes de nature à contribuer au développement

économique et social. Par voie de conséquence, la BAD n'est pas

tournée vers des prêts individuels, mais vers le financement de

projets de collectivités publiques ou privés.

1.2. BUT

Le but essentiel de la BAD est de contribuer au

développement économique et au progrès social des pays

africains, individuellement et collectivement.

Dans ce cadre, le défi majeur de la banque est la

réduction de la pauvreté en Afrique. A cet effet, elle cherche

à stimuler et à mobiliser les ressources intérieures et

extérieures, aussi bien publiques que privées à promouvoir

l'investissement, ainsi qu'à fournir une assistance technique et

pratique aux PMR.

Depuis l'an 2000, la BAD, en partenariat avec de multiples

organisations internationales et de développement parmi lesquelles,

l'ONU, la Banque Mondiale, le FMI, s'est engagée à assister et

à soutenir les PMR pour atteindre les Objectifs de développement

du millénaire (OMD).

Le groupe de la Banque Africaine de développement

finance des projets, des programmes et des études dans les secteurs de

l'agriculture, la santé, l'éducation, les équipements

collectifs, les transports et les télécommunications, l'industrie

et le secteur privé.

En outre, depuis 1968 le Groupe de la BAD s'est

également engagé dans le financement d'opérations hors

projets dont les prêts d'ajustement structurel, les prêts de

reformes institutionnels et différentes formes d'assistance technique et

conseil en matière de politique.

Le groupe de la BAD a également élargi son

rôle à de nouvelles initiatives telles que le Nouveau Partenariat

pour le Développement en Afrique, l'Eau et le VIH/SIDA.

1.3. FONCTIONNEMENT

Le conseil des gouverneurs est l'organe suprême de la

Banque. Chaque pays membre est représenté au conseil par un

gouverneur ou suppléant.

Le conseil des Gouverneurs procède à

l'élection du président de la BAD, lors d'une séance

à huis-clos ou ne sont admis que les Gouverneurs et Gouverneurs

suppléants des PMR et PMNR. Le candidat à la Présidence

doit être présenté par le gouverneur du PMR dont il

détient la nationalité. Il est élu pour un mandat de 5ans

renouvelable une fois.

Le président de la BAD est chargé de la gestion

de la Banque sous la direction du conseil d'administration. A cet égard,

il rend compte de la bonne application des politiques et directives

émises par le conseil.

Le conseil d'administration est chargé de la conduite

des opérations générales de la Banque, et a cette fin, il

dispose du droit d'exercer tous les pouvoirs de la Banque, à l'exception

de ceux qui sont exclusivement réservés au conseil des

gouverneurs.

1.4. RESSOURCES

Les ressources de la Banque proviennent des souscriptions des

pays membres, des emprunts effectués sur les marchés

internationaux, et des remboursements et revenus des prêts. Ses

ressources proviennent également des reconstitutions des ressources du

Fond Africain de Développement (FAD) et du Fond Spécial du

Nigéria (FSN)

2. Le Fonds Africain de Développement (FAD)

Le Fond Africain de Développement a pour objectif de

fournir des ressources concessionnelles aux PMR du groupe afin de renforcer

leur productivité et leur croissance économique. Ses ressources

proviennent directement des contributions spéciales

opérées par les Etats participants à hauteur de 0,1% de

leur PIB chaque trois (3) an.

La dernière levée de fond (FAD11) pour la

période 2008 - 2010, s'est élevée à 8,9 milliards

d'USD soit une hausse de 52 % par rapport à la période

2005-2007 qui est un niveau de soutien record. Ces nouvelles ressources

accompagneront d'importantes innovations. Tout d'abord, il a été

convenu que le FAD accroîtrait son engagement dans les États

fragiles, y compris les pays sortant de conflit. Il va allouer 7,5 % des

ressources (665 millions d'USD) au Fonds pour les États fragiles, en vue

d'apporter un concours ciblé à des pays spécifiques,

notamment pour l'allégement de la dette.

Ensuite, il a été reconnu qu'une plus forte

intégration économique était essentielle si le continent

doit devenir compétitif et surmonter les contraintes inhérentes

à l'étroitesse de nombreux marchés nationaux, les

obstacles posés par l'enclavement et l'absence d'infrastructure

transfrontalière. C'est pourquoi 17,5 % des ressources (1,6

milliard d'USD) seront destinées aux opérations

multinationales

Enfin, soixante-quinze pour cent (75 %) des ressources (6

milliards d'USD) seront allouées aux pays africains eux-mêmes en

fonction de leur performance, afin de s'assurer à la fois que les

ressources sont utilisées avec l'efficacité voulue et

d'encourager de bons résultats et la responsabilité dans chaque

pays.

Depuis 1995, la mise en place d'une nouvelle politique de

crédit de la Banque a permis de rationnaliser les modalités de

prêt conformément à une classification en trois

catégories de pays, basée sur l'analyse de la solvabilité

du pays, en plus des considérations relatives au PIB. Les PMR sont

classés en trois catégories.

La première, catégorie A, regroupe les pays qui

ont un PIB par habitant inférieur à 540 dollars US et qui ne sont

uniquement éligibles aux ressources concessionnelles du Fonds Africains

de Développement.

La deuxième, catégorie B, recouvre les pays

disposant d'un PIB par habitant entre 540 et 1050 dollars US, qui, pour leur

part, ont accès aux financements BAD et FAD.

La catégorie C est constituée par les pays ayant

accès uniquement aux prêts BAD ; ces pays disposent d'un PIB

par habitant supérieur à 1050 dollars US.

Par ailleurs, le FAD privilégiera plus que jamais les

résultats palpables, en veillant à ce que l'Afrique y trouve

réellement son compte et en améliorant son efficacité. Des

objectifs clairs et mesurables ont été établis et feront

l'objet d'une revue à mi-parcours en 2009.

3. Le Fonds Spécial du Nigéria (FSN)

Le FSN, Le Fonds spécial du Nigeria est un fonds

spécial de la BAD créé en 1976 par

accord

entre la Banque et le gouvernement de la République

fédérale du Nigeria, pour appuyer les efforts de

développement des PMR à faible revenu, dont la situation

économique et sociale et les perspectives d'évolution

nécessitent des financements à des conditions de faveur. Le FSN

est devenu opérationnel en avril 1976 suite à l'approbation de

l'Accord portant sa création par le Conseil des gouverneurs de la BAD.

Doté initialement d'un capital de 80 millions de dollars

américains, il a été reconstitué en 1981 à

hauteur de 71 millions de dollars américains. En avril 2003, le Conseil

des gouverneurs de la BAD a examiné et approuvé des propositions

visant à renforcer l'efficacité du FSN. Il s'agit notamment

de:

· l'ajustement du taux d'intérêt applicable

aux prêts du FSN, en le faisant passer de 4 % à une fourchette

allant de 2 à 4 %;

· l'affectation de 10 % du revenu net annuel du FSN au

Fonds fiduciaire PPTE ;

· l'affectation de fonds prélevés sur les

ressources propres du FSN aux activités relevant de l'Accord de

coopération technique (ACT) ; et

· l'introduction d'une plus grande souplesse dans le

placement des ressources du FSN en attendant leur utilisation pour le

financement de projets.

La plupart des ressources et des projets de la BAD sont

destinées aux PMR

4. La Politique de Décentralisation du Groupe de la

Banque

En application de l'art 39(9) de l'accord portant

création de la Banque et de l'article 1(2) de ses règlements

généraux, l'institution a crée des bureaux

régionaux et nationaux dans le cadre d'appui et de proximité de

ses opérations dans les pays où elle déploie ses

activités. Le fonctionnement et la gestion de ces bureaux sont

régis par un ensemble de politiques, directives et procédures.

La fonction première des bureaux régionaux

étant de favoriser les rapports entre la Banque et les pouvoirs publics,

l'administration des projets, la promotion de l'approche participative,

l'intégration régionale et la coordination de l'aide.

Comme fonction secondaire, les bureaux extérieurs

apportent leur concours à la préparation des rapports

économiques, dont les DSP (Document de Stratégie par Pays),

donnent des avis le cas échéant, engagent le dialogue avec les

autorités sur les politiques et programmes économiques,

participent à la revue des programmes d'investissement public des pays

qu'ils couvrent, participent au dialogue économique des missions de

revues, et participent à la préparation des missions de revue

portefeuille pays.

A ce jour, on dénombre 24 bureaux extérieurs

dont celui du Burkina Faso.

II- Les Bureaux Extérieurs

Les Bureaux Extérieurs font partie intégrante de

la Banque, et leurs activités sont régies par les

procédures et principes fondamentaux établis par l'institution.

Ce sont avant tout des antennes opérationnelles de la Banque dans leurs

zones géographiques respectives. Un bureau régional est une

antenne opérationnelle de la Banque qui couvre plusieurs pays en plus du

pays hôte. Un bureau national est une antenne de la Banque qui ne couvre

que le pays hôte. Un bureau de

programme national est une antenne locale de la Banque qui ne

couvre qu'un pays confronté

à des problèmes précis

d'exécution. Aux fins du présent Manuel, ces différents

types de

bureaux seront regroupés sous l'appellation

générique de bureaux extérieurs.

1- Fonctions principales

La fonction première des bureaux extérieurs est

de favoriser les rapports entre la

Banque et les pouvoirs publics, le secteur privé et la

société civile des pays membres, et

d'appuyer les fonctions opérationnelles de la Banque en

matière de démarrage et de suivi des projets dans les pays

couverts. Bref elle assure l'administration des projets, la promotion de

l'approche participative, l'intégration régionale et la

coordination de l'aide.

2- Fonctions secondaires

Les bureaux extérieurs apportent concours/soutien au

siège dans les domaines d'interventions suivants :

- Programmation par pays (Préparation DSP4(*), dialogue avec les

autorités et programmes économiques) ;

- Traitement des projets (Préparation et

évaluation des projets) ;

- Etudes économiques sectorielles ;

- Autres tâches.

3- Responsabilités

Les bureaux extérieurs exercent entre autres les

responsabilités suivantes :

- Entretenir des relations étroites entre avec les

institutions qui coordonnent les projets financés par la Banque dans le

pays ;

- Faciliter la communication entre le Groupe de la Banque, le

gouvernement et les organes d'exécution ;

- Conseiller le groupe de la Banque sur toutes les questions

susceptibles d'influer sur ses interventions dans le pays ;

- Représenter la Banque pour toutes les questions

officielles et contribuer à promouvoir l'image de la Banque dans le

pays ;

- Assurer les activités liées au cycle des

projets ;

- Assurer la liaison avec les autres bailleurs de fonds et les

organisations régionales ;

- Autres activités.

4- Composition d'un Bureau régional

Les bureaux nationaux et régionaux sont dirigés

chacun par un représentant résident. Leur structure

organisationnelle est basée sur l'attribution de fonctions

spécifiques à un individu ou à un petit groupe de travail

chargé d'un ensemble d'activités. Les représentants

résidents des grands bureaux peuvent axer la structure de leur bureau

sur celle des principaux centres d'activité.

Le Bureau national du Burkina Faso est crée le 19 Mai

2006 dans le cadre d'un appui stratégique aux opérations de la

Banque sur le terrain.

Sa composition est la suivante :

- Le (la) Représentant(e) Résident(e) ;

- Un chargé des Opérations

- Un Agroéconomiste

- Un expert en Infrastructure

- Une socio-économiste

- Un expert en Acquisition

- Un Macro économiste

- Trois Consultants

- Un assistant aux Acquisitions

- Un assistant aux décaissements

- Un assistant Administratif et financier

- Une secrétaire

- Un Assistant Technologie de l'Information (IT)

- Un planton

- Trois (3) chauffeurs

Chapitre 3 : LA

METHODOLOGIE D'INTERVENTION DU GROUPE DE LA BANQUE AFRICAINE DE

DEVELOPPEMENT

I- Quelques outils d'appui à la stratégie de la

BAD

La vision globale du groupe de la Banque consiste à

devenir la principale institution de financement du développement en

Afrique, foncièrement attachée à prêter assistance

aux PMR dans leur lutte contre la pauvreté. Cette vision est

centrée sur la réduction de la pauvreté, et donc

essentiellement sur le développement agricole et rural, compte tenu de

la place dominante qu'occupe l'agriculture dans la plupart des PMR en tant que

principal employeur et de par sa forte contribution au PIB, à la

transformation rurale et à la croissance économique. Pour ce

faire, et de façon stratégique utilise deux outils parmi les plus

essentiels qui lui permet d'orienter leurs financements pour des projets

à forte valeur ajouté, ces outils sont : le Document de

Stratégie Pays Axé sur le Résultat (DSPAR) et le document

de Cadre Stratégique de Lutte contre la Pauvreté (CSLP).

1. Le Document de Stratégie Pays Axé sur le

Résultat

Le Groupe de la Banque travaille avec chacun des pays membres

régionaux emprunteurs à la définition d'une

stratégie de développement à mi-terme et à long

terme dans un document appelé document de stratégie par pays

(DSP). Ces documents étaient précédemment connus sous

l'appellation de Documents sur les Perspectives Economiques et Programmes par

Pays (PEPP). Les DSP ou DSPAR, qui prennent en compte les impératifs de

performance et de résultats, sont alignés sur le plan de

développement du pays lui-même ainsi que ses objectifs en

matière de réduction de la pauvreté.

Pour préparer un nouveau DSP, le Groupe de la Banque

mène, de manière participative, une analyse économique et

des études multidisciplinaires. Ce travail se fait en étroite

collaboration avec le gouvernement et les autres parties prenantes du pays,

dont la société civile, les organisations non gouvernementales,

le secteur privé et les autres partenaires au développement. De

la sorte, le DSP est une étude macroéconomique

générale sur les principales caractéristiques

économiques, fiscales et financières du pays, avec une

évaluation de sa performance dans le passé, ses tendances

économiques et ses perspectives de développement. Au vu de

l'analyse sectorielle globale, les secteurs et filières prioritaires

susceptibles de bénéficier d'un financement du Groupe sont

mis en relief. C'est donc un instrument essentiel pour le dialogue du Groupe

sur les politiques économiques avec les pays. Les projets de DSP sont

partagés et revus avec les parties prenantes présentes dans le

pays tout au long de leur élaboration et de leur préparation. Ils

constituent également une plate-forme pour la coordination de l'aide et

un partenariat synergique avec les autres agences de développement. Une

fois approuvés par le Conseil d'administration de la BAD, tous les DSP

sont publiés sur le site web de la BAD. Les DSP sont le guide des

stratégies d'intervention du Groupe de la Banque dans les pays membres

emprunteurs.

Le Département de l'évaluation des

opérations de la BAD (OPEV) évalue périodiquement la

stratégie et le programme d'assistance par pays pour déterminer

sa pertinence et le niveau de l'efficacité du développement

atteint, dans le cas de l'évaluation rétrospective des projets.

Le Groupe de la Banque a mis au point des indicateurs et une

méthodologie d'évaluation de la performance enviables,

grâce auxquels la performance du pays et celle de la cellule de mise en

oeuvre sont appréciées et notées. Une rétrospective

des évaluations du programme d'assistance par pays sur une durée

significative permet d'apprécier l'impact de l'assistance de la BAD sur

le développement.

2. Le Cadre Stratégique de Lutte contre la

Pauvreté

Des années se sont écoulées depuis le

lancement des nouvelles stratégies de lutte contre la pauvreté.

En septembre 1999, la Banque mondiale et le FMI, soutenus par l'ensemble des

bailleurs de fonds, ont demandé aux pays à bas revenus qui

souhaitaient bénéficier de financements à taux

privilégié ou d'un allégement de leur dette (Initiative

PPTE) de préparer un programme national de réduction de la

pauvreté, désigné en français sous le terme de

Cadre Stratégique de Lutte contre la Pauvreté

(CSLP). L'initiative des CSLP permet de placer la lutte contre

la pauvreté et les inégalités au coeur des politiques de

développement et de renforcer la responsabilisation des États

dans la définition, la conduite et le suivi de ces politiques. Cette

nouvelle démarche implique notamment une large concertation englobant

l'ensemble des composantes de la société ainsi que les

partenaires extérieurs du développement

Conscient des enjeux et de l'ambition du processus CSLP, mais

aussi de la difficulté de l'exercice due à son caractère

novateur, les objectifs quantitatifs majeurs pour la période sous revue

n'ont pu être pleinement atteints pour diverses raisons liées aux

conditions naturelles, à l'environnement sous régional et aux

lourdeurs administratifs et procédures encore préjudiciables

à l'utilisation judicieuse des ressources financières.

Mais, la parfaite adhésion de l'administration publique et du

secteur privé, de la société civile et de la

coopération bilatérale et multilatérale, au cadre

stratégique de lutte contre la pauvreté (CSLP) en tant que

référence unique en matière d'orientation pour le

développement, ouvre des perspectives fort prometteuses.

Toutes ces démarches doivent pouvoir s'identifier dans

la qualité des projets, qui sont identifiés tout au long du cycle

de projet

3. Le cycle de projet

Les différentes étapes, de la programmation par

pays jusqu'à l'achèvement du projet et à

l'évaluation rétrospective, sont connues sous l'appellation

collective de cycle des projets du Groupe de la Banque. Etant donné le

nombre de pays pauvres, les activités du cycle des projets du Groupe de

la Banque sont généralement très intenses et consomment

beaucoup d'énergie. Ces activités commencent avec les cycles

triennaux de reconstitution des ressources du FAD, notamment les allocations de

ressources par pays et les mandats des opérations de base pour la

période couverte par la reconstitution. Pour autant, les

activités du cycle des projets sont exécutées avec

beaucoup de diligence et le professionnalisme le plus strict de la part du

personnel de la Banque. Les activités réelles du cycle des

projets sont exécutées de manière la plus participative

avec toutes les composantes sociales des bénéficiaires du

projet.

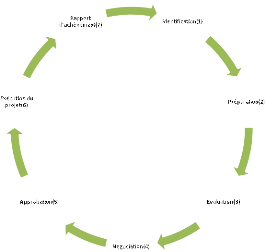

Schéma 1 : cycle de projet du Groupe de la

Banque

Le cycle de projet du groupe de la BAD comporte neuf (9)

étapes5(*) qui se

suivent de façon cohérentes à savoir

3.1. L'Identification

L'identification intervient pendant la période de

concertation avec les Pays membres. Elle implique, en coordination avec le

pays, le recensement des projets et programmes dont les objectifs

s'intègrent à son plan de développement et correspondent

en même temps à la stratégie de la Banque. Ces projets,

une fois jugés réalisables et justifiés aux plans

technique, socio-économique, financier et environnemental, sont

versés dans la réserve de projets en faveur du pays et

constituent ainsi un pipeline glissant de projets/programmes à financer

sur une durée de 3 à 5 ans.

3.2. La Préparation

La préparation est une mission ayant pour objet

d'examiner de manière plus détaillée les

différentes études préliminaires réalisées

pour confirmer si les objectifs du projet, du point de vue technique,

environnemental, économique, financier, institutionnel et social,

peuvent être atteints. La préparation du projet incombe à

l'emprunteur qui, en cas de besoin, peut faire appel à l'assistance de

la Banque.

La Banque engage habituellement des consultants qui

collaborent avec le personnel de contrepartie du gouvernement pour mener

l'étude de faisabilité du projet. Ces consultants oeuvrent aussi

en étroite collaboration avec les différentes parties prenantes y

compris le gouvernement, la société civile, les

bénéficiaires du projet et les autres agences de

développement actives dans ces secteurs. La BAD suit de près la

tâche des consultants. Le projet final de rapport est passé en

revue au cours d'une réunion tripartite regroupant les

représentants du gouvernement, la BAD et les consultants. La BAD choisit

avec le gouvernement la cellule qui sera chargée d'exécuter le

projet ou le programme.

3.3. Evaluation

Le Groupe de la BAD examine la faisabilité du projet au

cours de la mission d'évaluation, En consultation avec le gouvernement

et les autres parties prenantes, la mission d'évaluation analyse les

aspects techniques, financiers, économiques, institutionnels,

environnementaux, de marketing et de gestion ainsi que l'impact social

potentiel du projet.

Les risques du projet sont étudiés en

détail et les analyses de sensibilité effectuées pour

apprécier le projet. Les modalités et les conditions

d'entrée en vigueur du prêt sont discutées pour

améliorer la performance du secteur et mettre à plat les enjeux

fondamentaux de politique économique. Ces enjeux sont examinés en

interne dans le contexte d'un groupe interdépartemental de travail et au

cours de réunions de la haute Direction, pour déterminer si le

projet est prêt à être présenté au Conseil

d'administration du Groupe. A la suite de l'évaluation sur le terrain,

les experts en charge de la mission préparent un rapport

d'évaluation accompagné d'un mémorandum du

Président au Conseil sur la proposition de prêt. Ils

rédigent également un projet d'accord de prêt à

négocier. La politique du Conseil d'administration du Groupe de la

Banque consiste à n'approuver le financement d'un projet ou programme

que sur la base des rapports d'évaluation préparés et

soumis par le personnel propre de la Banque, même si un tel projet ou

programme a déjà été évalué par

d'autres institutions dans le cadre d'un cofinancement.

3.4. Négociation

Une fois que le Comité de la haute Direction a

terminé son travail et recommandé le projet ou programme à

l'approbation du Conseil, un projet de proposition provisoire est soumis pour

examen à toutes les parties concernées, y compris le

gouvernement. La Banque recueille les réactions, et le gouvernement est

alors invité à la négociation avec la BAD. Les

négociations visent à l'émergence ou la confirmation d'un

accord sur les points suivants : a) les objectifs et la description du projet,

des études ou programmes ; b) le montant du prêt en devises, les

coûts en monnaie locale du projet et le montage du financement ; c) une

liste indicative des biens et services à acquérir ; d) le

chronogramme d'exécution et les dépenses ; e) les méthodes

de décaissement choisies par l'emprunteur ; f) le calendrier indicatif

des décaissements, avec des informations précises sur les

numéros des comptes bancaires et les banques correspondantes ; g) les

méthodes d'acquisition des biens et services et les dates de publication

des appels d'offres ; h) une proposition réaliste de date pour la

signature du prêt, et les dates butoirs pour les premiers et derniers

décaissements ; j) pour les projets en cofinancement, les plans de

financement des différents cofinanciers, les clauses croisées

d'entrée en vigueur et les autres informations diverses.

3.5. Approbation

Après conclusions des négociations, la Banque

soumet une proposition de financement à son Conseil d'administration

pour approbation. Après approbation, les accords négociés

sont signés et l'emprunteur est appelé à satisfaire les

conditions de mise en vigueur en vue de permettre à la Banque de

déclarer la mise en vigueur, qui permettra le début des

décaissements.

3.6. Signature de l'accord de prêt

Après l'approbation du Conseil, le document est

envoyé au gouvernement du pays pour être entériné

par les autorités compétentes. A la suite de quoi, l'accord

de prêt est généralement signé par le

Président ou un Vice-président de la BAD et le

représentant du gouvernement. Une fois le prêt approuvé,

l'emprunteur dispose d'un maximum de 90 jours pour signer l'accord de

prêt ou de don avec le Groupe de la Banque. Des commissions d'engagement

ou de service commencent à courir sur le prêt 45 jours

après la signature de l'accord de prêt, qu'un décaissement

ait été effectué ou non. Avant que commencent les

décaissements, l'accord ou le don doivent être entrés en

vigueur.

3.7. Entrée en vigueur du prêt

Le prêt entre en vigueur une fois remplies certaines

conditions reconnues par les deux parties comme préalables au premier

décaissement. Cette étape est aussi connue comme entrée en

vigueur du prêt. En plus des « Autres conditions » qui seront

remplies plus tard, voici certaines des conditions habituelles fixées

comme préalables au premier décaissement : a) la

désignation des signataires autorisés pour le déblocage

des ressources du prêt ; b) la soumission d'un avis juridique ; c) la

présentation du calendrier des investissements ; d) la

présentation de la liste des biens et services à acquérir

; e) l'ouverture et le maintien d'un compte spécial du projet ; f) la

mise en place d'une cellule d'exécution du projet ; g) toutes autres

conditions arrêtées au cours de la négociation et reconnues

comme devant être remplies avant le premier décaissement.

En général, ces conditions se limitent aux

clauses juridiques telles que mentionnées ci-dessus, avec les clauses

croisées d'entrée en vigueur du cofinancement et

l'exécution d'accords de prêts annexes. Les conditions et

dates-butoir d'entrée en vigueur du prêt sont

énoncées dans l'accord de prêt.

Le Conseiller juridique de la BAD et le Coordinateur du projet

vérifient que les conditions ont été remplies,

après quoi le prêt est officiellement déclaré comme

étant entré en vigueur. Les documents du prêt

prévoient normalement un délai de 90 jours pour que l'accord de

prêt entre en vigueur.

3.8. Exécution du projet

La mise en oeuvre du projet débute à partir du

moment où le projet est déclaré comme étant

entré en vigueur. Les projets du Groupe de la Banque sont mis en oeuvre

par la cellule d'exécution conformément au chronogramme et

procédures convenus. La supervision de la mise en oeuvre permet

toutefois au Groupe de la Banque de s'assurer que la réalisation

physique du projet se déroule correctement et selon le calendrier et les

détails de la mise en oeuvre.

Des consultants pour le projet sont recrutés en cas de

besoin pour assister le gouvernement. Par exemple, dans un projet

d'infrastructure, entrent en jeu la conception détaillée de

génie, la préparation des dossiers d'appels d'offres,

l'acquisition de machines et équipements, la construction et

l'installation des ouvrages de génie civil. Il arrive qu'ils soient

financés sur des dons mobilisés par la Division Partenariats et

coopération de la Banque.

A titre d'exemple, les travaux préparatoires

d'ouvrages de construction, qui durent de 6 à 12 mois et

même plus, comprennent :

- Le recrutement des consultants

- La préparation des dossiers d'appels d'offres et les

études détaillées

- L'acquisition des équipements

- La sélection des entreprises de construction

La Banque invite et encourage généralement les

pays emprunteurs à boucler ces volets avant la négociation et la

signature du prêt, à l'exclusion de la signature effective des

contrats, pour réduire les retards de démarrage dans la mise en

oeuvre des projets. Le Groupe de la BAD reconnaît que la

préparation des dossiers d'appels d'offres et l'établissement

d'une cellule d'exécution de projet avec le personnel clé

constituent une partie importante des activités de préparation

des projets. Aussi est-il favorable aux actions d'acquisitions

anticipées. Le recrutement anticipé des consultants pour les

prêts projets est une procédure normale qui n'exige pas

d'approbation préalable de la Direction.

Comme indiqué, les

divisions des Projets du Groupe de la BAD examinent l'avancement physique de

l'exécution et suivent l'atteinte des objectifs de développement,

en étroite collaboration avec l'emprunteur et les cellules

d'exécution. La BAD décaisse les ressources du prêt pour

couvrir les dépenses approuvées, selon les modalités

prévues dans l'accord de prêt, et au vu des justificatifs

requis.

La mise en oeuvre dure généralement entre deux

et cinq années, mais dépend du type et de la nature du projet.

Les missions de revue du Groupe de la BAD évaluent les progrès de

la mise en oeuvre du projet en le visitant au moins deux fois par an tout au

long de la période de la mise en oeuvre. Les évaluations ont

souvent pour cadre une mission multidisciplinaire et interdépartementale

menée parfois comme mission de supervision, parfois comme mission de

revue de portefeuille.

En général, la BAD demande à l'emprunteur

de soumettre des rapports d'avancement de projet. Les informations sur

l'avancement de la mise en oeuvre du projet ainsi que sur l'état des

objectifs de développement et les accords de prêt viennent

compléter les informations sur le projet au cours de la mise en

oeuvre.

3.9. Rapport d'achèvement et évaluation

rétrospective

Une fois achevées les activités concernant les

installations et l'assistance technique du projet, la BAD prépare

un rapport d'achèvement de projet (RAP) ou un rapport

d'achèvement d'assistance technique pour documenter l'expérience

de la mise en oeuvre. Ces rapports sont préparés dans les 12

à 24 mois qui suivent l'achèvement du projet.

L'évaluation a changé à la BAD. Les

premiers travaux se concentraient sur les rapports ressources-production des

projets, sur la base de l'analyse économique, mais cette

méthodologie a évolué pour prendre en compte la

totalité de la chaine des ressources, des produits, des résultats

et des impacts.

Le centre d'intérêt des études

d'évaluation est passé du projet au pays, informé par les

évaluations sectorielles et thématiques ainsi que par les

évaluations des processus d'affaires de la BAD elle-même. Toute la

panoplie des services prêts et hors prêts, qui constituent les

programmes d'assistance de la Banque aux pays; est actuellement devenue le

point focal de l'évaluation, avec une attention prioritaire à la

pertinence, l'efficience, l'efficacité et la durabilité.

En général, il revient maintenant principalement

au Département de l'évaluation des opérations (OPEV) de la

Banque de rechercher si les objectifs des projets et programmes de la Banque

sont atteints. Les indicateurs clés de performance utilisés dans

l'évaluation du succès des projets et programmes tournent autour

des axes suivants : i) la pertinence et l'atteinte des objectifs, à

l'évaluation du projet ; ii) la performance de l'emprunteur dans la mise

en oeuvre ; iii) le respect du chronogramme du cycle du projet, la performance

et le rôle de la Banque ; iv) la performance en matière de

développement institutionnel du projet ; v) la durabilité des

résultats du projet ou du programme.

L'évaluation du degré de performance des projets

pris un à un se base sur une notation par points ou un système de

notation allant de 0 à 4. A 3-4 désigne une performance «

très satisfaisante ». Les notes d'évaluation du rapport

d'achèvement de projet (RAP) sont l'outil spécifique

d'évaluation de la performance, mais les chargés de projets

évaluent également la performance des projets dont les rapports

d'achèvement n'ont pas encore été évalués

par OPEV. La pertinence et l'atteinte des objectifs (RAO) est de loin

l'indicateur de performance individuel le plus fort pour mesurer la performance

de la mise en oeuvre des opérations du Groupe de la Banque, et un projet

est très performant s'il obtient une note de 3 ou plus. Sur la base des

mêmes indicateurs de performance utilisés pour les projets

à succès, les opérations qui obtiennent les notes les plus

faibles sont jugées comme ayant échoué, très

mauvaises ou même catastrophiques, pour ce qui concerne les objectifs de

l'évaluation des projets et des résultats escomptés.

L'évaluation des opérations fait la réputation du Groupe

de la Banque dans ce domaine, et le Groupe est reconnu comme le premier

dépositaire de l'expérience sur le développement de

l'Afrique dans tous les secteurs du processus du développement, tant

pour les prêts projets que pour les opérations d'appui aux

politiques de développement.

II- Quelques outils de suivi/pilotage des projets par la

Banque

II.1. Missions de terrains

La stratégie de la Banque en matière de suivi et

de pilotage des projets, est de laisser la responsabilité de la gestion

des projets à l'emprunteur à travers les cellules de gestion qui

sont des organes autonomes de pilotage de projet rattachés à des

ministères de tutelles auxquels se rapporte la nature du projet. Mais

toutefois, elle garde un droit de regard sur les activités et le suivi

des projets par les missions d'évaluations, les missions de revue

à mis parcours, missions de supervisions, mission de revue de

portefeuille.

1. Mission d'évaluation

Une mission d'évaluation est composée de

responsables sectoriels de la Banque qui durant l'évaluation du projet

sur le terrain, finalisent les objectifs établis durant la

préparation du projet en s'assurant que le projet est en accord avec les

directives de la Banque, si les objectifs du projet sont en inadéquation

avec les directives qui pourraient compromettre la mise en oeuvre du projet ou

sa faillite, alors la mission est tenue de recadrer les objectifs du projet et

rédiger un rapport d'évaluation dans lequel

l'expérience de la mission est commenté en soulevant les

problèmes rencontrés, et enfin en formulant des

recommandations.

2. Missions de revue à mis parcours

La revue à mis parcours rentre dans les objectifs de la

Banque à s'assurer qu'à mis parcours de la mise en oeuvre du

projet, le projet garde toujours les mêmes objectifs à elle

confiée lors de la préparation. Elle comporte une

évaluation approfondie qui couvre tous les activités du

projet.

Son objectif peut être résumé comme

suit :

- évaluer la conformité de l'exécution du

projet aux objectifs du projet ;

- identifier les contraintes majeures imminentes au projet

(économiques, financières, institutionnelles) ;

- formuler des recommandations pour l'atténuation des

contraintes ou la reformulation du projet.

Les missions de revue à mis parcours sont globalement

conçus comme les missions de supervisions, elles exigent cependant

beaucoup plus de temps, et de ressources humaines.

Au terme de la mission, un rapport de revue à mis

parcours est produit et examiné par un comité interne inter

département qui peut aboutir à deux situations :

- Si le rapport conclut qu'il n'ya pas de problèmes

d'implémentations majeurs qui justifieraient un changement dans la

conception et l'orientation du projet, alors le chef de département

communiquera au gouvernement et l'agence d'exécution les actions

nécessaires sur la base des débats tenus au cours de la

mission.

- Si au contraire, il existerait des problèmes

d'implémentations qui pourraient faire échouer le projet et

l'empêcher d'atteindre ses objectifs, alors les recommandations suivantes

sont faites :

Ø Le projet doit être reformulé ;

Ø Les décaissements doivent être

suspendus ;

Ø Les prêts doivent être annulés.

3. Missions de supervisions

La Banque a un portefeuille global au delà de 600

projets tous secteurs6(*)

confondus. Alors, conscient de la nécessité de renforcer ses

contrôles sur tout le continent au regard du nombre élevé

de projets, elle effectue des missions de supervisions (techniques et

financières) pour s'assurer que les directives financières

(décaissement, compte spécial etc.), et les directives techniques

(acquisition, mise en oeuvre des projets etc.) sont mises en oeuvre de

façon à ce que les projets soient bien gérés.

Cette mission inclue la rencontre avec les autres partenaires

au développement, des échanges avec le gouvernement emprunteur,

et des séances de travail avec les responsables de cellule de gestion

sur les difficultés de mise en oeuvre des projets et notamment le

respect de certaines directives, etc.

Les normes en la matière de supervision sont les

suivantes :

- Le nombre de missions de supervisions minimum requis par

projet et par an est de 1,5 (une mission supervision par projet tous les 8

mois) ;

- La mission doit être supervisée par une

équipe multidisciplinaire, fonction des caractéristiques

techniques, financières et social du projet ;

- Les missions doivent s'assurer qu'une couverture

géographique adéquate des projets est atteint ;

- A la fin de la mission, un aide mémoire doit

être rédigé faisant ressortir les points saillants de la

mission ;

- Les conclusions de l'aide mémoire doivent être

discutées avec l'emprunteur ;

- De retour de mission, un rapport de retour de mission est

rédigé et incluant les faits mentionnés dans l'aide

mémoire ;

- Etc.

4. Missions de revue de portefeuille

Le Groupe de la Banque et l'emprunteur effectuent

périodiquement une revue de portefeuille en vue de renforcer la gestion

du portefeuille et donner plus d'impact au développement du projet, il

est donc considéré comme un outil de renforcement de la

supervision des projets de la Banque.

Il consiste à évaluer l'engagement de

l'emprunteur à mener à bien les projets dans le pays du

portefeuille existant, discuter des points clés spécifiques aux

projets et tenter de résoudre ou de mettre au point un calendrier

précis de plan d'actions correcteur, déterminer l'entité

chargée de prendre chaque action, et les dates auxquelles les actions

doivent être prises, etc.

5. Mission d'audit

A ce niveau il est distingué cinq types de missions

d'audit à savoir :

- L'audit des projets : il est basé sur l'approche

pays, elle vise à se faire une opinion globale quant à

l'adéquation des systèmes de contrôle concernant les

projets financés par la Banque.

- L'audit des complexes Finances, de la Présidence et

des Services Institutionnels : il a pour objectif de concentrer ses

efforts sur les activités à risques élevé et

moyen.

- L'audit contractuel des Dons : la Banque promeut et

coordonne les relations de coopération et les partenariats

stratégiques avec les organismes d'assistance bilatéraux, les

institutions multilatérales de développement, etc. Ces

activités aboutissent souvent à divers accords qui peuvent

exiger que leurs états financiers annuels soient vérifiés

par l'audit interne.

- L'audit des Bureaux Extérieurs : l'orientation

stratégique de la Banque consistant à accroitre sa

présence sur le terrain par l'ouverture des Bureaux extérieurs

augmente certains risques sur lesquels l'audit interne doit donner l'assurance

quant à leur atténuation. En outre la délégation

des pouvoirs accrus à ces bureaux nécessitera que les

mécanismes de contrôle y afférents soient

fréquemment vérifiés et rapportés par l'audit

interne.

- Les Audits spéciaux : en cours d'année,

des événements peuvent se produire qui nécessitent la

réalisation d'audits spéciaux. Ces audits sont normalement

ordonnés par le Président.

II.2. Règles et Procédures

En vertu de la responsabilité fiduciaire définie

dans l'accord portant sa création, la Banque Africaine de

Développement est tenue d'assurer que le produit des projets et

programmes qu'elle finance est exclusivement utilisé en faveur des

activités pour lesquelles il a été consenti. L'accord

exige également qu'une attention suffisante soit accordée

à l'économie et à l'efficacité des processus de

passation des marchés au titre des projets financés par la

Banque. C'est pourquoi la Banque privilégie les procédures de

concurrence les plus ouvertes pour l'acquisition des Biens, des Travaux et des

services en s'assurant que des considérations d'ordre politiques et

autres considération non économiques ne doivent influencer la

passation des marchés au titre des projets financés par la

Banque. Les procédures de passation des marchés devraient offrir,

de manière équitable les mêmes chances aux entrepreneurs,

fournisseurs et consultants.

C'est dans cet ordre d'idée que la Banque a

élaboré des Règles et des Procédures pour

l'acquisition des Biens et des Travaux, et l'utilisation des consultants

qui régissent la passation des marchés au titre des projets

financés par la Banque.

1. Règles et procédures

d'acquisitions des biens, services et travaux et utilisation des

Consultants

1.1 Acquisitions des Biens et Travaux

Introduction

Les présentes Règles ont pour objet d'informer

ceux qui exécutent un projet financé en tout ou en partie par un

prêt de la Banque africaine de développement, des politiques qui

régissent la passation de marchés de biens, de travaux et de

services (autres que les services de consultants) nécessaires à

ce projet. L'Accord de prêt régit les relations juridiques entre

l'Emprunteur ou d'autres bénéficiaires du prêt

(collectivement appelés « l'Emprunteur ») et la Banque, et les

Règles s'appliquent à la passation des marchés de biens et

de travaux requis pour le projet dans les conditions fixées par l'Accord

de prêt. Les droits et obligations de l'Emprunteur et des fournisseurs et

entrepreneurs titulaires des marchés de biens et de travaux sont

régis par les dispositions des dossiers d'appel d'offres et des contrats

conclus entre l'Emprunteur et les titulaires des marchés de biens et de

travaux, et non par les présentes Règles ou par les Accords de

prêt. Aucune partie autre que les parties à l'Accord de prêt

ne peut se prévaloir des droits stipulés dans ledit Accord ni

prétendre détenir une créance sur les fonds provenant du

prêt.

L'Emprunteur est responsable de l'exécution du projet

et, par voie de conséquence, de

L'attribution et du suivi de l'exécution des

marchés au titre du projet. La Banque, quant à elle, est tenue

par ses Statuts de veiller à ce que « le produit d'un

prêt quelconque consenti ou garanti par elle est employé

exclusivement aux fins auxquelles ledit prêt a été

accordé, en donnant aux considérations d'économie et de

rendement l'importance qui leur est due» et sans laisser

intervenir des influences ou considérations politiques ou

extra-économiques. Elle a établi à cette fin des

procédures détaillées y compris les présentes

Règles. Dans la pratique, les règles et procédures de

passation des marchés à suivre pour un projet donné

varient selon les cas d'espèce, mais d'une façon

générale le choix est guidé par quatre

considérations de base :

b- le souci d'économie et d'efficacité dans

l'exécution des projets, y compris la fourniture des biens et la

réalisation des travaux y afférents ;

c- le souci qu'a la Banque de donner la même information

à tous les fournisseurs et entrepreneurs éligibles de pays

membres et une possibilité égale de concourir pour l'obtention de

marchés de biens et de travaux financés par la Banque ;

d- le souci qu'a la Banque d'encourager le

développement des activités commerciales nationales et

régionales et les industries de transformation dans le pays de

l'Emprunteur ; et

e- l'importance de la transparence dans le processus de

passation des marchés.

La concurrence ouverte est essentielle à une passation

des marchés publics efficace. Les emprunteurs doivent

sélectionner la méthode la mieux adaptée à

l'acquisition spécifique. Dans la plupart des cas, le lancement d'un

appel d'offres international (AOI) est le meilleur moyen de satisfaire à

cet ensemble d'exigences, si cet appel d'offres est bien organisé et

prévoit une marge de préférence en faveur des biens

fabriquées localement ou au niveau de la région ainsi que, dans

certaines conditions, en faveur des entrepreneurs nationaux ou

régionaux. La Banque exige donc, dans la plupart des cas, que les

Emprunteurs recourent à l'appel d'offres international (AOI), ouvert

à tous les fournisseurs et entrepreneurs éligibles, pour

l'acquisition de biens, de travaux et de services nécessaires au projet.

Lorsque l'AOI7(*) n'est pas la méthode appropriée,

d'autres méthodes peuvent être utilisées. La Section III

décrit ces autres méthodes et les situations dans lesquelles il

est plus approprié de les adopter. Dans chaque cas, l'Accord de

prêt relatif au projet indique les procédures particulières

qui peuvent s'appliquer à la passation des marchés. Le Plan de

passation des marchés spécifie les marchés qui doivent

être financés dans le cadre du projet de même que la

méthode de passation des marchés à appliquer

conformément à l'Accord de prêt.

1.1.1 Champs d'application des

règles

Les procédures de passation des marchés

décrites dans les présentes Règles s'appliquent à

tous les marchés de biens et de travaux financés

intégralement ou partiellement sur les fonds du prêt de la Banque.

Pour les biens et les travaux qui ne sont pas financés par la Banque,

l'Emprunteur peut suivre d'autres procédures. Dans ces cas, la Banque

doit pouvoir s'assurer que les procédures adoptées permettront

à l'Emprunteur d'exécuter le projet avec la diligence et

l'efficacité voulues et que les biens et les travaux à

acquérir :

a- seront de qualité satisfaisante et compatibles avec

le reste du projet ;

b- pourront être livrés ou achevés dans

les délais voulus ; et

c- sont proposés à un prix qui ne compromet pas

la viabilité économique et financière du projet.

1.1.2 Critères

d'éligibilité

Le produit de tout prêt, investissement ou autre

financement dans le cadre des opérations ordinaires de la Banque servira

à l'acquisition de biens et des travaux, y compris les services

connexes, fournis par des soumissionnaires originaires de pays membres

éligibles. Toutes conditions de participation à un

marché doivent être limitées à celles qui sont

essentielles pour assurer que le soumissionnaire possède les

capacités requises pour exécuter le contrat concerné. Les

soumissionnaires originaires de pays non membres ne sont pas admis, même

s'ils proposent lesdits biens, travaux et services connexes (y compris le

transport et l'assurance) à partir de pays membres éligibles.

Toute dérogation à cette règle ne se fera que

conformément aux dispositions des articles 17.1.d de l'Accord portant

création de la Banque africaine de développement, 15.4(a) de

l'Accord portant création du Fonds africain de développement, et

4.1 de l'Accord portant création du Fonds spécial du Nigeria.

Lorsqu'un marché est intégralement ou

partiellement financé sur les fonds de la Banque, l'Emprunteur ne peut

refuser ni la pré-qualification ou la post-qualification d'une

entreprise pour des motifs autres que les capacités et les ressources

dont dispose cette entreprise pour exécuter le marché.

L'Emprunteur ne peut pas non plus exclure un soumissionnaire pour ces

mêmes raisons. C'est pourquoi les Emprunteurs doivent accorder une

attention toute particulière aux qualifications techniques et

financières des soumissionnaires pour s'assurer qu'ils ont les

capacités requises pour exécuter le marché en question.

Par exception à ce principe :

a- Les entreprises d'un pays ou les biens fabriquées

dans un pays peuvent être exclues

i) si la loi ou la réglementation du pays de

l'Emprunteur interdit les relations commerciales avec ledit pays, ou

ii) si, en application d'une décision prise par le

Conseil de sécurité des Nations Unies au titre du Chapitre VII de

la Charte des Nations Unies, le pays de l'Emprunteur interdit toute importation

de biens en provenance dudit pays ou tout paiement aux personnes physiques ou

morales dudit pays. Lorsque le pays de l'Emprunteur interdit les paiements

à une entreprise particulière ou pour des biens particuliers en

application d'une telle décision, cette entreprise peut être

exclue.

b- Aucun consultant engagé par l'Emprunteur afin de

fournir des services de conseil pour la préparation ou

l'exécution d'un projet, ni aucune entreprise qui lui est

affiliée, n'est ultérieurement admise à fournir des biens,

des travaux ou des services qui suivent ou qui sont directement liés aux

services de conseil de ladite entreprise relatifs à ladite

préparation ou exécution. Cette disposition ne s'applique pas aux

diverses entreprises (consultants, entrepreneurs ou fournisseurs) qui

concourent à l'exécution des obligations du titulaire d'un

marché clés en main ou d'un marché de conception et

construction.

c- Les entreprises publiques du pays de l'Emprunteur sont

admises à participer uniquement si elles peuvent établir i)

qu'elles jouissent de l'autonomie juridique et financière, ii) qu'elles

sont gérées selon les règles du droit commercial et iii)

ne sont pas des agences qui dépendent de l'Emprunteur ou de l'Emprunteur

secondaire.

d- Une entreprise exclue par la Banque en vertu des

dispositions de l'alinéa (d) du paragraphe 1.14 des Règles ou en

vertu des Politiques du Groupe de la Banque sur la lutte contre la fraude et la

corruption, ne pourra être attributaire d'un marché financé

par la Banque pendant la période pour laquelle la Banque l'a exclue.

1.1.3 - examen par la Banque

La Banque examine les procédures de passation des

marchés de l'Emprunteur, le dossier d'appel d'offres,

l'évaluation des offres, les recommandations d'attribution du

marché et le contrat pour s'assurer que le marché est

passé conformément aux procédures convenues.. Le Plan de

passation des marchés approuvés par la Banque précise dans

quelle mesure ces procédures s'appliquent aux différentes

catégories de biens et de travaux qui seront intégralement ou

partiellement financés sur les fonds du prêt de la Banque.

1.1.4 -Acquisition non conforme

La Banque ne finance pas les dépenses

effectuées au titre des marchés de biens et de Travaux qui n'ont

pas été passés conformément aux dispositions de

l'Accord de prêt et détaillées dans le Plan de passation

des marchés. Dans ces cas, la Banque déclare la

passation de marché non conforme et elle a pour

principe d'annuler la fraction du prêt affectée aux biens et aux

travaux qui n'ont pas été acquis conformément à ces

procédures. La Banque peut en outre exercer d'autres recours

prévus dans l'Accord de prêt. Même lorsque le marché

est attribué après émission de l'Avis de non-objection de

la Banque, la Banque peut encore déclarer la passation de marché

non conforme si elle conclut que « l'Avis de non-objection » a

été émis sur la base d'informations incomplètes,

inexactes ou trompeuses fournies par l'Emprunteur ou que les termes et

conditions du marché ont été modifiés sans l'avis

de non-objection de la Banque.

1.2 Utilisation des Consultants

Les directives de la Banque ont pour objet de définir

les politiques et les procédures de sélection, de passation de

contrats et de suivi des consultants requis par les projets financés,

pour tout ou partie, par les prêts de la Banque.

L'Accord de prêt régit les relations juridiques

entre l'Emprunteur et la Banque, et les Règles s'appliquent à la

sélection et à l'emploi des consultants nécessaires au

projet comme stipulé dans l'Accord de prêt. Les droits et

obligations de l'Emprunteur et du Consultant sont régis par la Demande

de propositions (DDP) propre au contrat, publiée par l'Emprunteur, et le

contrat signé par l'Emprunteur avec le Consultant, et non par les

présentes Règles ou l'Accord de Prêt. Aucune partie autre

que les parties à l'Accord de Prêt ne peut se prévaloir des

droits stipulés dans ledit Accord ni prétendre détenir une

créance sur les fonds provenant du prêt.

Le terme consultant désigne une vaste

gamme d'entités publiques et privées : bureaux d'études,

firmes d'ingénierie, maîtres d'oeuvre, cabinets d'organisation et

de gestion, agents d'acquisition, agents d'inspection, cabinets d'audit,

agences spécialisées et autres organisations multinationales,

banques d'affaires, universités, instituts de recherche, organismes

publics, organisations non gouvernementales (ONG), consultants individuels. Les

Emprunteurs de la Banque font appel à ces consultants pour les aider

dans toute

une gamme d'activités - conseil, réformes

institutionnelles, gestion, services d'ingénierie

supervision de travaux, services financiers, services

d'achats, études environnementales et

sociales ; et identification, préparation et

exécution de projets - et compléter ainsi les capacités

dont ils disposent dans ces domaines.

Il appartient à l'Emprunteur de préparer et

d'exécuter le projet et, par conséquent, de choisir le

Consultant, et d'attribuer, puis d'administrer le contrat. Si les règles

et procédures à suivre pour l'emploi des consultants

dépendent des circonstances propres à chaque cas, la ligne de

conduite de la Banque en matière de sélection de consultants est

guidée par cinq considérations majeures :

a) la nécessité d'obtenir des services

de haute qualité ;

b) la nécessité d'obtenir ces services

dans de bonnes conditions d'économie et

d'efficacité ;

c) la nécessité de donner à tous

les consultants ayant les qualifications requises, la possibilité de

concourir pour l'obtention des contrats de services financés par la

Banque ;

d) la volonté de la Banque de favoriser le