|

L'EXPLOITATION COMMERCIALE DES SERVICES POSTAUX EN

RDC

Une analyse financière sur l' OCPT Nord

kivu »

2003-2006

Par :

Joseph KYAKIMWA MULERE

ABSTRACT

About the creation of post office did function as all

the administrative services. Although it was a wish, the financial revenue was

not an imperative. The post office does benefit and keep on the benefit the

subvention of fele communication

Our study has confirmed the cost character of the post

office and does mention some causes related to that cost. The main of the

latter remains the mission of public services. The public services have not a

price but do they have a cost. That is to mean that the cost character of post

office in RD Congo is not difficult to make a change. All change depends up on

the abilities of the actors (the government and the responsibles of the post

office) to develop a participative approach in the process of decision taken.

It is value to promote the political independence of managers it is about of a

collective responsability which involves the two actors, but also the

customers.

Through ration method our study has put out that the

density of post office net work does constitue an obstacle about the the sector

development. These networks are collecting no efficacity and no efficiency. The

solution to make them useful is ot create the post office that in the locality

where there a real post office request and avoid to create post office with

political terminology with no needs about commerce and no economic rentability

principles.

The post office which is managed in such condition is

very for to reach the objective which is the financial equilibrium and that of

rentability.

1. INTRODUCTION

1.1. PROBLEMATIQUE

La problématique de la rentabilité de la

Poste a fait l'objet de réflexions de plusieurs travaux de recherche.

Certains auteurs ont abordé ce problème dans sa globalité.

D'autres par contre l'ont abordé, en parlant d'une partie des

activités postales.

Ainsi, dans ses recherches sur les communications en Afrique,

MBANGALA (2001) a remarqué qu'en général «dès

que l'on se penche sur l'analyse de la performance des entreprises publiques,

on est directement confronté à la multiplicité des

objectifs qui leur sont assignés ». Ce constat témoigne

de la complexité de l'évaluation de la rentabilité des

entreprises publiques telles que la Poste. Pour résoudre ce

problème, l'Union Postale Universelle n'a cessé de mener des

efforts importants1(*) .

Le colloque sur le développement postal a reconnu que

« malgré les efforts déployés, la situation des

services postaux des pays en développement ne s'est pas

améliorée. Elle se serait même dégradée dans

certaines régions »2(*). Des mesures de redressement et des modalités

d'utilisation efficace de l'assistance technique ont donc été

définies en vue d'assurer la survie du secteur postal. Ces mesures sont

entre autres :

1. Changement de statut, c'est-à-dire que l'OCPT doit

être doté d'un statut lui assurant une plus grande

autonomie financière;

2. choix des structures adaptées et conclusion avec

l'Etat d'un contrat de programme ;

3. mise en place et développement des moyens et

techniques modernes de gestion.

Dans le cas précis du secteur postal Congolais, Raphiou

Seïbou SANNY résume le problème de la performance

économique du secteur postal en terme d'inefficacité du

système d'information, de gestion et de communication,

c'est-à-dire : insuffisance des mesures de performance,

inefficacité du tableau de bord de gestion, absence d'une approche

systémique de l'entreprise3(*).

TIDJANI (1990) dans ses recherches sur la rentabilité

des prestations « courrier » définit la

rentabilité comme la profitabilité ou l'aptitude des prestations

à générer des bénéfices. Après une

analyse du management des prestations, il a proposé une méthode

de calcul des prix de revient complet et celle du << direct

costing4(*) >>.

Selon la première, le prix de revient complet d'un type

de produit et de prestation est déterminé en divisant le total

des charges fixes qui lui sont imputables et de ses charges variables relatives

à une période donnée, par le nombre de ce type de produit

ou de prestation produit au cours de cette période.

La théorie du <<direct costing>> ou

coût variable consiste à exclure du prix de revient d'un produit,

soit ses charges fixes spécifiques et ses charges fixes communes avec

les autres produits ( cas du <<direct costing>> simple ) ou soit

seulement les charges fixes communes (cas du <<direct costing>>

évolué). Le bénéfice ou la perte est

dégagé par la réduction du total des charges fixes

communes, du total des marges sur coût variable.

MARTIN (1997) quant à lui, s'est

préoccupé des forces et faiblesses des services para bancaires de

la Poste. Dans son travail, il a ressorti les maux qui menacent la

pérennité de la Caisse National d'Epargne et du Centre des

Chèques Postaux5(*).

BABIN (1988) a fait le diagnostic financier de la Poste et a

conclu que « le compte d'exploitation de la Poste est

structurellement déficitaire. La Poste ne couvre que 60% de ses

charges».6(*)

L'analyse des revenus de l'activité postale et des

coûts du centre de tri postal pour l'exercice au 31/12/1995, a

été réalisée par M.M Charles Assouline de CRC

SOGEMA, A Bonaventure et O. Josaphat de la DSPF. Leur étude a conclu que

le seuil de rentabilité de la Poste est supérieur à son

chiffre d'affaires, ce qui correspond à une situation de

déficit7(*).

Cette liste non exhaustive, témoigne de la taille des

difficultés que pose la gestion du secteur postal en

général et celui de la République Démocratique du

Congo en particulier.

Quant à nous, nous voulons tenter de définir les

conditions dans lesquelles la Poste Congolaise peut connaître un

équilibre de gestion dans la couverture de ses dépenses à

partir des ressources générées par ses activités

tout en assumant sa mission de service public.

Depuis très long temps le secteur de

télécommunication est en train de subir une forte concurrence

suite à la libéralisation qui s'impose au travers le monde. Cette

situation qui se fait sentir positive pour la population suite à la

compétitivité -prix et bien d'autres variables comme la

rapidité dans la serviabilité.

Evidemment, cette appréhension n'est pas identique en

général car elle paraît contraignante de la part l'Office

Congolais de Poste et Télécommunication ;une institution

publique.

Cette situation a attiré notre curiosité en

matière de la capacité de la dite institution à

secréter une plus value; ceci constitue notre mobile de recherche.

Pour mieux cerner le problème, il est

intéressant de rappeler ici la mission confiée à la Poste

par l'Etat. « La mission de la Poste est d'assurer avec une garantie

de sécurité, de fiabilité, de rapidité et

d'accessibilité au plus grand nombre, les services universels de

courrier, la collecte de l'épargne et les services financiers postaux,

à travers une entreprise financièrement équilibrée,

reconnue pour la qualité de ses prestations et sa capacité

d'adaptation, par l'ensemble de sa clientèle et notamment par les

opérateurs économiques et les gros clients »8(*)

A travers la lecture de cette mission, notre

préoccupation consiste à déterminer les différentes

variables qui peuvent être à la base de la performance ou non de

la Poste. Aussi, étions préoccupés non seulement par la

productivité de la Poste mais aussi de sa rentabilité au vu

même des charges engagées ainsi que la réaffirmation de la

mission de service public tout en ayant un équilibre de gestion

1.2. HYPOTHESES

La Poste serait performante si elle avait une gestion

financièrement équilibrée. C'est-à-dire, à

défaut de dégager des bénéfices, les revenus

devraient couvrir les charges. Elle pratiquerait alors, la politique de

réduction des coûts d'exploitation et en augmentant sa

productivité afin d'atteindre l'équilibre financier. Elle

remplirait sa mission de service public à travers ses services qui

devraient être accessibles par tout le monde afin d'assurer une

meilleure couverture territoriale.

L'objectif poursuivi dans le cadre de notre étude est

d'examiner les possibilités de rentabiliser la Poste tout en maintenant

la caractéristique des services publics. Il s'agira pour nous, de

déterminer les obstacles internes et externes et d'en rechercher les

causes. En termes clairs, il faudra tenter de définir les conditions

dans lesquelles la Poste Congolaise peut connaître un équilibre de

gestion, tout en assumant sa mission de service public.

1.3. METHODOLOGIE9(*)

La recherche exige un ensemble de moyens coordonnés

dont l'application permet d'obtenir des résultats cohérents et

fiables. Ainsi, nous nous servirons des techniques et méthodes

ci-dessous :

- La méthode analytique : à partir

de cette méthode nous avons analysé l'évolution des

variables susceptibles de mesurer la performance de la poste depuis

l'année 2002 jusqu'à 2006

- La méthode comparative (méthode des comptes de

surplus) nous a permis de comparer les résultats après avoir

calculer le surplus de productivité globale de facteurs des variables

en étude.

Quant à ce qui concerne les techniques, nous nous

sommes servis de la technique documentaire et de l'interview.

- la technique documentaire a

été déterminante dans la conduite du travail de recherche,

notamment dans la phase théorique de l'analyse permettant de

rédiger la revue de littérature et de compléter les

données recueillies à la poste.

- la technique d'interview nous a permis

d'interviewer les responsables des services administratifs, financiers ainsi

que certaines structures et les services communs aux deux branches de l'OCPT

pendant notre descente.

II : LA RENTABILITE DE LA

POST : Analyses et perspectives

· Notion

- Au niveau des affranchissements, nous avons regroupé

tous les produits envoyés à l'aide de timbres-poste ainsi que les

frais et taxes y afférents. Il s'agit entre autres de : produits de la

machine à affranchir, produits de philatelie-Congo, affranchissement

correspondance- Etat, affranchissement correspondance Timbres-poste,

affranchissement correspondance OBSS, frais terminaux et de transit, produits

des coupons-réponses.

- Au poste "boîtes postales", nous avons regroupé

les abonnements boîtes postales ainsi que les redevances y

afférentes.

- Au sein de "EMS-DISFLASH", nous avons regroupé les

recettes du courrier accéléré ainsi que les taxes

déséquilibre y afférentes.

- Dans "Autres produits", nous avons regroupé les

produits qui bien que générant de grandes recettes, ne font pas

partie de l'activité principale de la Poste. Il s'agit entre autres de :

produits des Cartes postales et emballages, produits des photocopieurs,

locations immeubles, commissions sur vente de journal, produits d'appel

d'offre, commission sur Internet ; ainsi que les produits financiers, les

transferts de charges d'exploitation, les produits hors activités

ordinaires constatés.

- Au niveau de REP, nous avons pris en compte toutes les

redevances payées par les entreprises ou particuliers

propriétaires des Radio Phonie c'est- à-dire les

fréquences,

- Radio phonie comprend les recettes des usagés de

services de radio phonie de la poste.

· Orientation

Dans cette partie, nous présentons les données

obtenues au cours de nos recherches, et procédons à l'analyse des

résultats obtenus. Les données d'analyse retenues pour notre

étude portent essentiellement sur les comptes de résultat. La

Direction Financière et Comptable (DFC) de l'OCPT n'a pu mettre à

notre disposition que les balances des exercices comptables, au lieu

des comptes de résultats de ces exercices. Nous nous sommes donc servi

de ces balances pour établir les comptes de résultat que nous

avons ensuite restructurés afin d'obtenir des agrégats plus

significatifs. Notre étude concerne les exercices de 2003 à 2006.

Il est de coutume pour certaines entreprises publiques de supposer que le

bénéfice est facultatif du fait qu'elles ne supportent pas

d'impôts sur le bénéfice et surtout que le recrutement au

poste de Dirigeants ne tient pas compte de la compétence mais plus

tôt de l'appartenance à un parti politique. Ce qui est

supposé être l'une des grandes causes de la mauvaise gestion des

entreprises de l'Etat.

Tableau 1: Evolution des charges et des recettes

en USD

|

LIBELLES

|

2003

|

2004

|

2005

|

2006

|

|

Boites postales

|

4 475,00

|

5 374,00

|

10 561,63

|

3 438,22

|

|

Machine à affranchisement

|

1 776,00

|

1 931,00

|

1 772,83

|

791,15

|

|

Recettes EMS

|

10 289,80

|

5 650,00

|

621,20

|

1 136,88

|

|

Radio phonie

|

1 650,00

|

93,00

|

258,74

|

70,21

|

|

Autres Produits

|

9 952,00

|

10 907,00

|

10 760,68

|

21 352,43

|

|

Subvention d'exploitation

|

2 035,73

|

4 934,00

|

621,2

|

2502,42

|

|

Différences de change

|

13,33

|

0,00

|

0,00

|

0,00

|

|

TOTAL PRODUITS

|

30 191,87

|

28 889,00

|

24 596,28

|

29 291,31

|

|

Matières et F. consommées

|

8 154,00

|

7 448,98

|

8 147,56

|

3 895,00

|

|

Transport Consommées

|

264,00

|

970,00

|

822,00

|

1 095,60

|

|

Autres services Consommés

|

1 015,00

|

1 171,00

|

1 293,20

|

3 391,00

|

|

Pertes et charges divers

|

424,00

|

134,00

|

810,00

|

487,00

|

|

Charges du Personnel

|

15 429,00

|

14 589,00

|

13 932,00

|

21 173,00

|

|

Impôts et taxes

|

4 912,00

|

4 725,00

|

135,00

|

231,00

|

|

Différences de change

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Frais financiers/bancaires

|

158,45

|

192,00

|

181,50

|

33,41

|

|

TOTAL CHARGES

|

30 356,45

|

29 229,98

|

25 321,26

|

30 306,01

|

|

Résultat net d'exploitation

|

-164,58

|

-340,98

|

-724,98

|

-1 014,70

|

Source : Réalisé par nous-même,

à partir des Etats financiers de 2003-2006

Les comptes de résultats ainsi obtenus seront

restructurés et regroupés afin d'en dégager des

agrégats plus significatifs sur le plan de l'analyse financière.

La multitude des produits de la Poste nous contraint à procéder

à un regroupement plus ou moins homogène de ces produits et

à établir pour chaque groupe le prix moyen. Nous avons

procédé de la même manière, en ce qui concerne les

facteurs de production. Deux modifications essentielles par rapport à la

présentation comptable sous- tendent la version restructurée que

nous proposons.

Les charges ont été subdivisées en quatre

postes dénommés comme suit : fret et voyage, charges de

personnel, frais financiers, autres charges. Tandis que les produits sont

regroupés en six postes dénommés comme suit :

affranchissements, boîtes postales, Radio Phonie, REP, EMS-DISFLASH, puis

autres produits.

1.

Après restructuration et regroupement, les comptes de

résultats des exercices 20003 à 2006 de la Poste se

présentent comme suit :

Tableau 2 : Comptes de résultats

restructurés exercices (2003 à 2006) en USD

|

LIBELLES

|

2003

|

3004

|

2005

|

2006

|

|

Montant

|

Montant

|

Montant

|

Montant

|

|

Services rendus +

|

18 190,80

|

13 048,00

|

13 214,40

|

5 436,46

|

|

Fret et voyage -

|

8 418,00

|

8 418,98

|

8 969,56

|

4 990,60

|

|

Valeurs ajoutées brutes (VA)

|

9 773

|

4 629

|

4 245

|

446

|

|

Autres produits +

|

9 952,00

|

10 907,00

|

10 760,68

|

21 352,43

|

|

Subvention d'exploitation +

|

2 035,73

|

4 934,00

|

621,2

|

2502,42

|

|

Charges du Personnel -

|

15 429,00

|

14 589,00

|

13 932,00

|

21 173,00

|

|

Autres charges -

|

6 351,00

|

6 030,00

|

2 238,20

|

4 109,00

|

|

Excédent Brut d'exploitation (EBE)

|

-19,47

|

-148,98

|

-543,48

|

-981,29

|

|

Différences de change (Gain)

|

13,33

|

0,00

|

0,00

|

0,00

|

|

Différences de change (Perte)

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Frais financiers/bancaires

|

158,45

|

192,00

|

181,50

|

33,41

|

|

Résultat Financier

|

-145,12

|

-192,00

|

-181,50

|

-33,41

|

|

Résultat Net d'Exploitation (RNE)

|

-164,58

|

-340,98

|

-724,98

|

-1 014,70

|

Source : Réalisé par nous-même,

à partir des Etats financiers de 2003-2006

Au regard de ce tableau, nous constatons que sur toute la

période de notre étude, le résultat net de la Poste est

resté négatif.

La décomposition de ce résultat en ses

différents sous-comptes (exploitation et financier) montre bien

l'origine de ces grands déficits. Le compte de résultat hors

exploitation ordinaire est excédentaire sur la période

d'étude, ce qui signifie que durant cette période, les

opérations hors activités ordinaires ont influencé

positivement les résultats de la Poste. Le résultat financier est

déficitaire partout. ce résultat a connu un déficit

chronique de l'ordre de 1014,70dollars américains uniquement pour

l'exercice 2006 du fait que les clients de la poste sont abonnés pour

la plupart au Rwanda et pour les courriers internes aux services

DHL. On observe aussi que les compagnies

aériennes offrent le même service..

II.2 LA CAPACITE D'AUTOFINANCEMENT

Tableau 3 : (EBE/CAx100)= Capacité

d'autofinancement

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

EBE

|

-19,47

|

-148,98

|

-543,48

|

-981,29

|

|

CA

|

28 142,80

|

23 955,00

|

23 975,08

|

26 788,89

|

|

CAF

|

-0,0007%

|

-0,0062%

|

-0,0227%

|

-0,0366%

|

Source : tableau N° 2.

EBE : Excèdent brut d'exploitation

CA : chiffre d'affaires

Au vu de ce ratio, nous pouvons dire que le déficit

global de la Poste n `est donc pas imputable aux opérations

financières, ni aux opérations hors activités ordinaires.

Il est plutôt dû à l'exploitation même de

l'entreprise. Ce déficit provient de l'excédent brut

d'exploitation qui était déjà négatif. Si

l'excédent brut d'exploitation est déficitaire, c'est soit

parce que les consommations intermédiaires sont élevées

par rapport au chiffre d'affaires réalisé, et /ou soit parce que

les charges salariales sont élevées par rapport à la

valeur ajoutée dégagée. Ceci est un problème

lié à l'exploitation même de la poste.

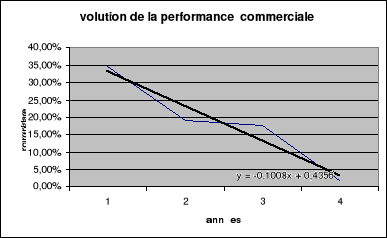

II.3. PERFORMANCE FINANCIERE

Tableau 4: (CI/CA x100)= Performance

commerciale

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

C.I

|

9 433,00

|

9 589,98

|

10 262,76

|

8 381,60

|

|

C.A

|

28 142,80

|

23 955,00

|

23 975,08

|

26 788,89

|

|

Performance commerciale

|

33,52%

|

40,03%

|

42,81%

|

31,29%

|

Source : tableau N° 2

Ces ratios montrent que les consommations

intermédiaires ont certes connu sensiblement une croissance au cours de

la période, mais elles sont restées généralement

inférieures à quarante trois pour cent du chiffre d'affaires (CI

< 43% CA). Ce taux n'est quand même pas élevé lorsqu'on

sait qu'on ne peut produire sans consommer.

II.4. TAUX DE PROFIT POUR UN DOLLAR DU CHIFFRE

D'AFFAIRES

Tableau 5 : Taux de profit pour un dollars

du CA ( RN/CAx100)

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

RN

|

-164,58

|

-340,98

|

-724,98

|

-1 014,70

|

|

CA

|

28 142,80

|

23 955,00

|

23 975,08

|

26 788,89

|

|

RN/CAx100

|

-0,0058

|

-0,0142

|

-0,0302

|

-0,0379

|

Source : tableau N° 2

Ce ratio indique le taux de profit réalisé par

la poste pour un dollars de chiffre d'affaires qui est largement

négatif. Ceci prouve à suffisance que la poste est loin d'assurer

son équilibre de gestion tout en accomplissant sa mission.

3.1. Ratios de Valeur

Ajoutée

Tableau 6: Charges salariales /VA) x 100

|

Année

|

2003

|

2004

|

2005

|

2006

|

|

Charges salariales

|

15 429,00

|

14 589,00

|

13 932,00

|

21 173,00

|

|

V.A

|

9 772,80

|

4 629,02

|

4 244,84

|

445,86

|

|

Charges salariales /VA) x 100

|

157,88%

|

315,16%

|

328,21%

|

4748,77%

|

Source : tableau N° 2

Ce ratio croissant sur toute la période indique la

supériorité nette des charges salariales sur la valeur

ajoutée.

Cela signifie que l'effectif du personnel de la Poste est

pléthorique par rapport à sa capacité de

générer les recettes ou que l'OCPT a une politique de

rémunération élevée. De toutes les façons,

ce ratio prouve que la richesse créée par la Poste ne suffit

même pas à couvrir les seules charges salariales. En

définitive, les charges salariales expliquent beaucoup plus l'origine du

déficit du résultat net de la Poste. On peut être

tenté de dire que la post fonctionne du fait qu'il s'agit d'une

entreprise de l'Etat, si non elle déposerait sa candidature à la

faillite.

Tableau 8: VA/CAx100= Performance

commerciale

|

2003

|

2004

|

2005

|

2006

|

|

VA

|

9772,80

|

4629,02

|

4244,84

|

445,86

|

|

CA

|

28142,80

|

23955,00

|

23975,08

|

26788,89

|

|

VA/CAx100

|

34,73%

|

19,32%

|

17,71%

|

1,66%

|

Source ; tableau N° 2

Source : tableau N° 8, 4ème

ligne

La Valeur Ajoutée sur chiffre d'affaires connaît

une nette régression pendant la période de notre étude

soit de 34,73% pour l'année 2003 à 1,66% en 2006. Ce qui confirme

la contre performance commerciale réalisée par la Poste, contre

performance liée à sa structure de charges d'exploitation

(charge salariales, frets et voyages, ...) et qui risque, suite à sa

séparation des Télécommunications, de mettre l'entreprise

en péril.

Compte tenu de toutes ces difficultés, la

méthode des comptes de surplus (CERC 1980) présente des

avantages, elle présente un grand intérêt dans

l'évaluation de l'entreprise publique où un des objectifs est de

satisfaire l'intérêt général. Elle s'appuie sur les

comptes de résultats qui sont moins difficilement accessibles.

OCPT/RDC

Quelle sera la situation de la post pour l'avenir en RDC du

Cinquantenaire

Tableau 16 : Surplus de productivité

(en % sur la valeur de la production), Variation des

quantités (SPGF)

|

|

2003-2004

|

2004-2005

|

2005-2006

|

Moyenne

|

|

Production

|

Affranchissements

|

-0,22

|

-0,75

|

0,71

|

-0,09

|

|

Boîtes postales

|

0,40

|

2,67

|

-0,74

|

0,78

|

|

Radio phonie

|

-0,03

|

-0,02

|

-0,03

|

-0,02

|

|

EMS et DISFLASH

|

0,23

|

1,00

|

-0,86

|

0,12

|

|

Autres Produits

|

-0,92

|

2,09

|

-0,73

|

0,15

|

|

|

Total (1)

|

-0,53

|

4,99

|

-1,64

|

0,94

|

|

Facteurs de productions

|

Fret et voyage

|

-0,22

|

-0,75

|

0,71

|

-0,09

|

|

Charges du Personnel

|

0,60

|

1,63

|

-0,22

|

0,67

|

|

Autres charges

|

0,08

|

0,15

|

0,00

|

0,08

|

|

Total (2)

|

0,46

|

1,03

|

0,49

|

0,66

|

|

SPGF (1) - (2)

|

-0,99

|

3,96

|

-2,13

|

0,28

|

Sources : réalisé par nous-même

à partir des états financiers

Tous les résultats correspondent à des moyennes

sur la période d'analyse.

Sur le tableau (1) nous constatons que la poste a

dégagé une perte de productivité sur toute la

période sauf au cours de la période 2004-2005 où elle a

connu un surplus de productivité

Au cours de la période 2004-2005, les gains de

productivité réalisés par la poste proviennent d'une

variation positive de la production suivie d'une variation positive des

facteurs de production.

La perte de productivité est due au fait que la baisse

de la production a été suivie d'une augmentation des facteurs de

production. Dans ce cas si, la poste devait recourir à la méthode

d'imputation rationnelle des charges fixes telles que le salaire et le loyer

des cadres.

Il existe d'ailleurs peu de statistiques et le champ de

celles-ci est irrégulier et insuffisant pour être vraiment

fiables. Corrélativement à ce manque d'informations, les

responsables de la Poste n'exprimaient pas de jugement critique sur les

résultats de l'exploitation et, par conséquent, pas de

volonté d'amélioration des services dans l'intérêt

du public en général ou d'un public en particulier. La

qualité de service est considérée comme une

résultante, non pas comme une exigence.

Sur instruction des institutions financières

internationales, notamment la Banque Mondiale et le Fonds Monétaire

International, l'Etat ne peut plus subventionner le déficit des

entreprises publiques. Même si ce n'était pas le cas, vu

l'acuité des problèmes de développement dans les autres

secteurs de l'économie (santé, éducation, agriculture,

routes etc.) auxquels l'Etat doit faire face, la Poste ne constitue pas une

priorité pour le gouvernement. Néanmoins, l'Etat a un grand

rôle à jouer et une grande responsabilité dans les mesures

que doivent prendre les managers de la Poste pour assurer le

développement harmonieux de celle-ci.

CONCLUSION

La Poste peut être rentabiliser tout en poursuivant sa

mission de service public. Pour ce faire, il faut :

- clarifier les règles de gestion ;

- rentabiliser les services de production ;

- accroître la production ;

- améliorer la qualité des prestations, des

produits et services existants ;

- diversifier les produits en tenant compte des besoins de la

clientèle ;

- définir une planification stratégique et

opérationnelle de développement,

- appliquer la reforme selon laquelle les entreprises

publiques devraient être géré comme des entreprises

commerciales. Ceci est une solution impérative. Il est souvent

observé que l'absence de contrôle et le faut argument selon

lequel la poste ne poursuit pas le profit, font que les organes de gestion

s'intéressent à satisfaire leur partis politiques qui les a

placé au post alors que la société commerciale devrait

s'intéressé à la possibilité pour l'entreprise de

dégager une richesse (cash flow). Ils devraient rendre compte à

une assemblée générale des associés dans laquelle

le bénéfice doit être distribué absolument. Ceci est

un stimulant au respect des normes de la gestion transparente et de la bonne

gouvernance des entreprises commerciales.

La Poste doit continuer de jouer son rôle

économique démontré dans notre étude en

transcendant le cadre bureaucratique, les contraintes légales et

administratives et en optant à une stratégie de

développement axée sur l'utilisation des nouveaux outils de

gestion à savoir : la comptabilité analytique de gestion, le

contrôle de gestion et l'audit interne.

Après analyses, on peut conclure que la Poste,

gérée dans des conditions contraires à cette proposition,

est loin d'atteindre son objectif d'équilibre financier et de

rentabilité.

BIBLIOGRAPHIE

1. A.DAYAN, Manuel de gestion, Ellipse, Paris,

1999

2. DAANE John - MONGBO Roch (1992), Méthodologie de

la Recherche, Projet UNB/LUW/SVR

3. DARBELET M. - J.M Lauginie, Economie d'entreprise,

éd. FOUCHER, Paris 1993

4. GERVAIS Michel, Contrôle de gestion,

6e édition Economica.

5. MBANGALA (2000), Manuel de Finance :

Analyse et Gestion Financière, (FASJEP - UNB )

6. MBANGALA (2001), Le Transport ferroviaire en Afrique

Noire, Edition de l'Université de Liège

7. MBANGALA (2002), Eléments de gestion

financière, (FASEG - UNB)

8. M. LAMINE - VERHEYDEN & S. SMET - DASSONVILLE,

Comptabilité outil de gestion, Edition CIACO

9. P.CONSO, La gestion financière d'une

entreprise, 7è Ed, Dunod, Paris, 1985.

10. BABIN Jean (1988), Diagnostique et Recommandation

concernant le secteur postal et Financier de l'Office des Postes et

Télécommunications de la République du Congo ».

OCPT.

11. Fonds Monétaire International (2000)

« Statistiques Financières Internationales »

12. Journal Officiel de la RDC, «Loi sur la Poste et

Télécommunication N°012/2002 du 16 Octobre 2002

13. K. HASSAN, Arabes et Européens dans le Manyema,

1871-1892

14. OCPT - RDC (1996) « Rapport sur l'analyse des

revenus de l'activité postale et les coûts du Tri postal pour

l'exercice au 31/12/1995 »

15. SANNY Raphiou Séibou (2001)

« Contribution à L'amélioration des performances

économiques du secteur postal au Congo », Mémoire de

DESS, FASJEP - UNB.

16. TIDJANI Ibraïma (1990) « La

rentabilité des prestations courrier de la Poste au Congo »,

mémoire de Maîtrise en Sciences Economiques ( FASJEP - UNB )

17. Union Postale Universelle (1991) « Colloque sur

le développement postal », Berne

18. Union Postale Universelle (1999) «

Stratégie Postale de Béijing 2000 -2004 »

* 1 MBANGALA ,

Manuel de Finance , Analyse et Gestion Financière,

éd FASJEP - UNB , 2000, p 12

* 2 BABIN Jean

, Diagnostique et Recommandation concernant le secteur postal et

Financier de l'Office des

Postes et

Télécommunications de la République du

Congo ». OCPT p 67

* 3 SANNY Raphiou Séibou

( 2001) « Contribution à l'amélioration des

performances économiques du secteur

postal

au Congo », Mémoire de DESS, FASJEP - UNB. P 134

* 4 TIDJANI Ibraïma ( 1990

) « La rentabilité des prestations courrier de la Poste au

Congo », mémoire de

Maître

Es-Sciences Economiques ( FASJEP - UNB )

* 5 A. Wilfrid. et MARTIN Serge

( 1997 ) « Contribution à la définition d'une

stratégie de développement des

Chèques Postaux et de la Caisse d'Epargne du Congo», Mémoire

de

Maîtrise ES-Sciences Economiques (FASJEP - UNB )MARTIN (1997) p45

* 6 BABIN Jean (1988 )

«Diagnostique et Recommandation concernant le secteur postal et

Financier de l'Office

des Postes

et Télécommunications de la République du

Congo». OCPT p 65

* 7 OCPT - BENIN (1996)

« Rapport sur l'analyse des revenus de l'activité postale et

les coûts du Tri postal

pour

l'exercice au 31/12/1995 » p 28

* 8 Journal Officiel de la RDC,

Loi sur la Poste N°012/2002 du 16 Octobre 2002

* 9 E John - MONGBO Roch

Méthodologie de la Recherche Projet UNB/LUW/SVR

1992, p 234

|

|