|

Sous la Direction de :

Directeur : BIREHA Audace

Co-directeur : NKESHIMANA J.Claude

Président : GAHUNGU Dieudonné

Mémoire présenté et défendu

publiquement en vue de l'obtention du Grade de Licencié en Sciences

Economiques et Administratives

Option : Gestion et

Administration

Bujumbura, décembre 2008

Par

Dieudonné NYUNGUKA

CONTRIBUTION A L'ETUDE DE LA

RENTABILITE ET DU FINANCEMENT DU

LOGEMENT

URBAIN AU BURUNDI

UNIVERSITE DU BURUNDI

FACULTE DES SCIENCES ECONOMIQUES ET

ADMINISTRATIVES

Dédicace

A Dieu tout puissant

A nos chers parents

A nos frères et soeurs

A nos oncles et tantes

A nos cousins et cousines

A tous ceux qui nous sont chers.

Nous dédions ce mémoire

Remerciements

Le présent travail que nous avons l'honneur et le

plaisir de présenter est le fruit d'effort et de dur labeur de

nombreuses gens. Qu'il nous soit permis de remercier sincèrement tous

nos éducateurs du primaire à l'université

particulièrement ceux de la FSEA pour la formation morale et

scientifique dont ils nous ont fait bénéficier.

Nos sentiments de gratitude vont particulièrement

à l'endroit de Monsieur BIREHA Audace, ancien professeur à

l'université du Burundi et actuellement consultant indépendant,

pour avoir accepté de diriger ce mémoire et de le conduire avec

intérêt jusqu'au bout. Son sens d'organisation, ses critiques

pertinentes, sa rigueur scientifique et son expérience nous ont

été d'une grande utilité.

Nos remerciements s'adressent également à

l'endroit de Monsieur GAHUNGU Dieudonné et Jean Claude NKESHHIMANA

respectivement président du jury et codirecteur de ce mémoire,

pour avoir consacré leur précieux temps à lire ce travail

et d'en constituer le jury d'évaluation.

Nous tenons enfin à remercier tous les services de la

SIP, ECOSAT, FPHU, BNDE et de la Mairie de Bujumbura pour leur accueil et la

disponibilisation d'une documentation utile et indispensable à la

réalisation de ce mémoire. Qu'ils veuillent trouver ici

l'expression de notre profonde reconnaissance.

Il serait d'une ingratitude sans pareil si nous oubliions de

remercier toutes nos familles, tous nos amis fidèles et sincères

pour leurs concours sans égal.

A tous et à chacun, nous disons sincèrement

merci.

NYUNGUKA Dieudonné

Sigles et Abréviations

AIBFD : Association des Institutions Burundaises de

Financement du

Développement

BAD : Banque Africaine de Développement

BIF : Burundian International Franc

BRB : Banque de la république de Burundi

CADEBU : Caisse d'Epargne du Burundi

CAMOFI : Caisse de Mobilisation et de financement

DGUH : Direction Générale de l'Urbanisme et

de l'habitat

DUB : Développement urbain de Bujumbura

ECOSAT : Encadrement des Constructions Sociales et

Aménagement de

Terrains

FENU : Fonds des Nations Unies pour l'Equipement

FPHU : Fonds de Promotion de l'Habitat Urbain

HLM : Habitation à Loyer Modéré

IF : Impôt Foncier

IRL : Impôt sur le Revenu Locatif

ISTEEBU : Institut de Statistiques et des Etudes

Economiques du Burundi

ONL : Office Nationale du Logement

ONU/Habitat : Organisation des Nations Unies pour les

Etablissements humains

PAS : Politique d'Ajustement Structurel

PED : Pays en Voie de Développement

PNUD : Programme des Nations Unies pour le

Développement

QUIBB : Questionnaire d'Indicateurs de Base de Bien

être

RIDEC : Revue de l'Institut de Développement

Economique

RTM : Recettes Totales Municipales

SBF : Société Burundaise de Banque et de

Financement

SIP : Société Immobilière

Publiques

Liste des Tableaux

Tableau n°1 : Part du

crédit habitat dans l'ensemble du crédit

intérieur......................12

Tableau n°2 : PIB urbain au Burundi en milliards de

BIF.................................14

Tableau n°3 : Part du PIB destiné au secteur du

BTP.......................................15

Tableau n°4 : Part des IF et IRL dans les recettes

publiques..............................18

Tableau n°5 : Taux d'imposition par tranche de revenu

locatif...........................21

Tableau n°6 : Evolution de la variation des prix de

matériaux de construction.........34

Tableau n°7 : Evolution des taux débiteurs

appliqués par le FPHU, le taux de

refinancement et le taux

d'inflation...........................................36

Tableau n°8 : Evolution de la production des parcelles

et du prix au m2.................39

Tableau n°9 : Evolution du coût de construction

au m2 bâti ........................... ..41

Tableau n°10 : Evolution de la population urbaine en

milliers........................... 42

Tableau n°11 : Le mode d'occupation des logements par

catégorie de gens............44

Tableau n°12 : Estimation des réalisations en

logements.................................. 46

Tableau n°13 : Evolution de la rentabilité

financière de la SIP, ECOSAT et FPHU. ..54

Tableau n°14 : Evolution de la rentabilité

économique de la SIP, ECOSAT et FPHU56

Tableau n°15 : Les remboursements de la location vente

GIKUNGU... ................58

Tableau n°16 : La valeur actuelle nette du projet

GIKUNGU............ ................59

Tableau n°17 : La valeur actuelle nette des loyers des

immeubles OUA ...............61

Tableau n°18 : Taux de marge du projet KIGOBE

Sud.....................................62

Tableau n°19 : Evolution du crédit consenti

à l'économie (en MBIF)....................66

Tableau n°20 : Crédit à l'habitat

accordé par les banques commerciales (en MBIF)...69

Tableau n°21 : Crédit habitat accordé par

la SBF (en MBIF)............ ..................73

Tableau n°22 : Part du crédit habitat consenti

par la BNDE (en MBIF).... .............75

Tableau n°23 : Répartition du capital social du

FPHU au 31/12/2006 ..................77

Tableau n°24 : Evolution des placements reçus

par le FPHU................ .............80

Tableau n°25 : Evolution des indicateurs

d'activité du FPHU............ ...............82

Tableau n°26 : Synthèse de la situation de

recouvrement cumulé (en %)...............84

Tableau n°27 : Coût du crédit logement au

FPHU selon le revenu du ménage.........85

Tableau n°28 : Le crédit habitat consenti par la

SBF, BNDE et FPHU...................87

Liste

des graphiques

Graphique n° 1 : Evolution des IF, IRL et

des RTM

19

Graphique n° 2 : Evolution du taux

d'intérêt débiteur, du taux de

37

refinancement du taux d'inflation et le taux

débiteur réel

37

Graphique n° 3 : Evolution de crédits

à l'économie selon le terme 67

Graphique n°4 : Evolution du crédit

habitat consenti par la SBF 73

Graphique n°5 : Part du crédit

habitat consenti par la BNDE 76

Graphique n° 6 : Evolution du cour de

change du FBu 81

Graphique n° 7 : Evolution du crédit

à l'habitat octroyé par la SBF, la 88

BNDE et le FPHU 88

Table des matières

DEDICACE

i

Remerciements

ii

Liste des Tableaux

iv

Liste des graphiques

v

0.1. INTRODUCTION

1

0.2. PROBLEMATIQUE ET INTERET DU SUJET

3

0.3. HYPOTHESES DE TRAVAIL

4

0.4. METODOLOGIE ET DELIMITATION DU TRAVAIL

4

0.5. ARTICULATION DU TRAVAIL

5

CHAPITRE I : CADRE THEORIQUE ET ASPECTS

GENERAUX

6

DU LOGEMENT URBAIN

6

I.1 Concepts généraux et termes

employés dans l'immobilier.

6

I.2. FONDEMENTS DE LA POLITIQUE DE L'HABITAT

10

I.2.1. Importance économique et sociale du

secteur de l'habitat

11

I.2.2 Importance du secteur habitat dans la

création d'emploi

16

I.2.3 Importance du logement sur les recettes

publiques via les IF et les IRL

17

I.3. Bref aperçu historique du logement

urbain à Bujumbura.

22

I.3.2. Evolution du cadre institutionnel de

l'habitat urbain.

27

I.3.2.1 Les Promoteurs Immobiliers

27

I.3.2.2. Les Intermédiaires Financiers.

28

I.4. La mise en oeuvre de la politique de l'habitat

urbain

29

I.4.1. Détermination des prévisions

de l'offre et la demande de logements

29

I.4.2. Les contraintes à la mise en oeuvre

de la politique du logement

30

I.4. 3. La politique de financement du

logement

31

CHAPITRE II : ANALYSE RETROSPECTIVE DE LA

RENTABILITE

33

DU LOGEMENT URBAIN

33

II.1. Les principales caractéristiques du

marché du logement urbain

33

II.1.1. Les caractéristiques de l'offre du

logement urbain

33

II.1.1.a. Le coût élevé des

matériaux de construction

33

II.1.1.b. Coût élevé du

financement.............................................................................36

II.1.1.c. Le coût élevé des

parcelles

38

II.1.1.d. Coût élevé de la mise

oeuvre.........................................................................40

II.1.2.Caractéristiques de la demande du

logement

42

II.1.2.1. La pression démographique

42

II.1.2.2. Le mode d'occupation par types de

logements

43

II.2.3. Synthèse sur les principales

caractéristique du marché du logement

44

II.2. Théorie sur la sélection et le

contrôle des investissements

47

II.2.

a. Notion d'investissement, ses

caractéristiques et ses facteurs d'analyse

47

II.2.

b. Choix des investissements et sélection

des moyens de financement

48

II.2.

c. Concepts théorique sur la

rentabilité

48

II.3. Analyse de la rentabilité du logement

urbain

49

II.3.1. Le produit logement et ses

éléments de coût de revient

49

II.3.2. Présentation des méthodes

d'analyse de la rentabilité

50

II.3.2.1 Analyse de la rentabilité par les

méthodes comptables

53

II.3.21.a Evolution de la rentabilité

financière de la SIP, de l'ECOSAT du

53

FPHU

53

II 3.2.1.b. Analyse de rentabilité

économique de la SIP, l'ECOSAT

55

et du FPHU

55

II.3.2.2.a. Projet GIKUNGU (location- vente)

57

II.3.2.2.b Projet Immeuble-extension OUA

(Location simple)

60

II.3.2.2.c. Projet KIGOBE Sud (vente au comptant

des immeubles)

62

CHAPITRE III : ANALYSE CRITIQUE DU FINANCEMENT

DU

65

LOGEMENT URBAIN

65

III.1. La politique monétaire et le

crédit logement

65

III.2. La place de l'habitat dans le financement de

l'économie

66

III.3. La place des banques commerciales dans le

financement du logement

67

III.4. Le rôle des établissements

financiers dans le financement de l'habitat

71

III.4.1. Le rôle de la SBF dans le

financement de l'habitat

71

III.4.2. Le rôle de la BNDE dans le

financement de l'habitat

74

III.4.3.Le rôle du FPHU dans le financement

de l'habitat urbain.

77

III.4.3.1 Présentation du FPHU

77

III.4.3.2. Domaine d'intervention du FPHU

78

III.4.3.3 Les ressources du FPHU

79

III.4.3.4. Les réalisations du FPHU dan le

financement de l'habitat urbain.

82

III.4.3.4.1. Quelques indicateurs de

l'évolution de l'activité du FPHU

82

III.4.3.4.2. Le crédit habitat par sous

secteur consenti par le FPHU

83

III.4.3.4.3. Les contraintes liées au faible

niveau du revenu des ménages

85

III.5. Analyse comparative des crédits

à habitat octroyés par la SBF, la

87

BNDE et le FPHU

87

III.6. Les ressources de financements

extérieurs.

89

CONCLUSION GENERALE

91

RECOMMANDATIONS

93

Bibliographie

96

ANNEXE

98

0.1. INTRODUCTION

Nul n'ignore que le logement constitue, après

l'alimentation et au même titre que l'habillement, l'un des besoins

fondamentaux à la dignité et à l'intégrité

morale et physique de l'être humain. Il en est devenu l'une des

préoccupations les plus importantes de l'humanité. Le

problème de logement qui est actuellement posé comme une

véritable crise est davantage plus prononcé

particulièrement en milieu urbain au Burundi. Ainsi, la question du

logement urbain n'a jamais été, aujourd'hui comme hier, l'apanage

d'un seul continent ou encore moins d'un seul pays. Ceci est remarqué

dans les différentes déclarations internationales et les diverses

politiques nationales en matière de l'habitat où la

volonté est manifeste pour promouvoir le logement décent et

suffisant.

Toutefois, rares sont les pays qui s'y investissent et

réussissent parfaitement ce qui est réaffirmé par Charles

ABRAMS quand il dit que « en ce qui concerne le logis, le monde

entier reste sous développé »1(*).

Au Burundi, le secteur du logement et d'urbanisation a

été caractérisé par un dynamisme exceptionnel qui a

servi d'exemple à beaucoup de pays d'Afrique dans leurs choix politiques

et stratégies nécessaires à une bonne gestion du secteur

dans les années 1980. Le Burundi était l'un des rares pays de la

région doté des structures et mécanismes institutionnels

et financiers nécessaires à la mise en place et à la

conduite d'une politique efficace pour le secteur, mais ayant également

réussi à réaliser et bien gérer une chaîne

d'habitat social planifié.

Néanmoins, ce choix a partiellement perdu

d'intérêt pour l'Etat. On prône actuellement une approche

participative susceptible d'aboutir à une appropriation totale des choix

des politiques et stratégies ainsi que des plans de mise en oeuvre, par

les acteurs et les partenaires du secteur.

Bien que le logement soit un secteur à faible risque,

avec d'important effets d'induction, son financement requiert d'important fonds

financièrement peu rentable. Mise à part la dimension sociale,

une activité est rationnellement envisageable lorsque les surplus qu'il

permet de réaliser sont suffisants et stimulants pour satisfaire aux

objectifs de pérennité et de croissance.

La rentabilité est donc une motivation de premier plan

qui attire les investisseurs. La source de financement joue et influe ainsi

beaucoup sur cette rentabilité de par son coût ou son terme qui

peut être peu ou pas adapté au secteur.

Toutefois, le logement étant un investissement qui

revêt un caractère économique et social très

important, il devrait être promu et envisagé même en absence

de toute rentabilité vue au sens strict.

Ainsi, pour jouer pleinement son rôle moteur avec

efficacité économique et sociale, le logement doit être

intégré dans la politique économique

générale.

0.2. PROBLEMATIQUE ET INTERET DU

SUJET

De façon générale et

particulièrement dans les villes des pays en développement

où le revenu des ménages n'est que l'encre du salut, les

conditions d'emploi, d'alimentation et de logement sont dures et angoissantes.

La problématique du logement présente un intérêt

à maints égards pour la ville de Bujumbura qui est frappée

par la crise du logement. Cette crise s'explique à la fois par la

dégradation du pouvoir d'achat de la population, l'inefficacité

dans la mobilisation de ressources adéquates, les coûts

élevés liés à la construction ainsi que

l'inadéquation de la politique nationale en matière de l'habitat.

Cet état de choses est également imputable au

cycle financier de l'investissement en logement qui est de long terme et

demandant des fonds importants.

Ainsi, le logement souffre d'un manque criant de ressources

adaptées pour subvenir aux besoins en logement sans cesse croissants.

Cette situation connaît une grande détérioration

consécutive à l'afflux massif de la population urbaine et

à la crise que traverse le pays depuis 1993.

Nonobstant, l'investissement dans l'habitat est loin

d'être une dépense de consommation improductive mais a

plutôt toujours fait preuve d'effets d'entraînement positifs

induits sur les secteurs économiques et sociaux. C'est l'avis de HAVEL

J.E qui dit que « un pays qui bâtit est un pays

qui s'enrichit »2(*). Nous nous sommes donc proposés de faire

une analyse critique de la rentabilité du logement urbain et de son

financement après quoi nous aurons à formuler des

recommandations en insistant dorénavant sur la dynamique du

marché ainsi que la responsabilité des pouvoirs publics dans leur

mission d'administrateur et de promoteur de l'habitat.

La formulation et la délimitation de notre sujet tient

compte non seulement de l'intérêt que nous portons au secteur,

mais aussi des possibilités matérielles et des contraintes de

temps sinon le travail mérite d'être porté plus loin.

0.3.

HYPOTHESES DE TRAVAIL

Notre travail mené dans le dessein d'analyser la

rentabilité et le financement du logement urbain se propose de

vérifier en fin de compte deux hypothèses à

savoir :

H1 : La rentabilité du logement urbain est-elle

suffisante et acceptable ?

H2 : Le système actuel de financement est-il

adéquat et adapté au

financement du logement urbain ?.

0.4.

METHODOLOGIE ET DELIMITATION DU TRAVAIL

Nos sources vives de documentation ont été les

ouvrages généraux, les différentes revues sur le

développement économique et social, les rapports annuels des

institutions tant immobilières (SIP, ECOSAT) que financières

(FPHU, BNDE, SBF) oeuvrant dans le secteur ainsi que d'autres publications qui

intéressent le thème.

Cette documentation a été

complétée par des interviews organisées auprès des

divers responsables en charge de l'habitat urbain. Nous avons également

fait recours aux calculs et à l'utilisation de certains indicateurs

permettant d'apprécier la rentabilité d'une activité

économique. L'observation des différents facteurs

endogènes (système de gestion, tenue de comptabilité,

efficacité du personnel, taux d'intérêt...) et

exogènes (politique gouvernementale d'encouragement,

libéralisation de l'épargne, ...), nous a conduit à

formuler les recommandations en vue d'améliorer la rentabilité et

la mobilisation des ressources du financement du logement urbain.

Dans l'optique d'une plus grande efficacité, notre

travail va se limiter au secteur structuré du logement

particulièrement en MAIRIE de Bujumbura.

Nous nous sommes intéressés spécialement

à l' ECOSAT qui, en principe, s'atèle à l'habitat social,

à la SIP qui s'intéresse à la promotion immobilière

moyen et faible standing ainsi qu'au FPHU spécialisé dans le

financement de l'habitat urbain en général.

0.5.

ARTICULATION DU TRAVAIL

Dans la rédaction de notre travail, nous avons

estimé indispensable d'élucider de prime abord, dans le premier

chapitre, le cadre théorique et les aspects généraux du

logement.

Dans le deuxième chapitre, nous avons traité de

l'analyse rétrospective de la rentabilité du logement par les

méthodes comptables et la méthode dynamique dite de la VAN pour

certains projets.

Le troisième chapitre quant à lui fait une

analyse critique du financement du logement urbain au Burundi. Notre travail

est clôturé par une conclusion générale et une

série des recommandations.

CHAPITRE I : CADRE THEORIQUE ET ASPECTS GENERAUX

DU LOGEMENT URBAIN

I.1

Concepts généraux et termes employés dans

l'immobilier.

Quand on se propose de faire une étude, il importe de

commencer par définir les concepts que l'on va utiliser. Pour le cas

présent, certains auteurs éprouvent un embarras quant à la

définition des termes : habitat, logement, habitation.

* L'habitation est définie comme « un

abri naturel ou aménagement artificiel choisi ou construit par l'homme

pour en faire sa demeure temporaire ou permanente. Elle peut être un

bâtiment ou une partie du bâtiment destiné à abriter

des être humains et comprenant un ou plusieurs

logements »3(*). L'habitation peut se dire d'un palais comme d'un

taudis. On parle souvent d' «habitations» car on se demande quoi

de commun entre une grotte, un appartement dans un gratte ciel.

Alors que les termes « habitation »

et « logement » sont synonymes dans le langage courant, on

établit une distinction dans la terminologie de zonage entre

« habitation », terme que l'on applique

indifféremment à tout bâtiment dont l'affectation est

résidentielle, et « logement » qui a le sens d'un

seul local n'abritant qu'un seul ménage. Le logement correspond à

une unité ou « dwelling unit ». Une habitation peut

alors servir de logement mais n'est pas nécessairement un logement. Pour

parler de logement, il faudrait qu'il y ait installation effective de l'homme

et l'occupation des lieux. Egalement, d'autres synonymes pourtant non

équivalents méritent d'être définis. Il s'agit de

demeure, domicile, résidence, séjour et logis pour ne citer que

ceux là.

* Demeure : ce terme général et assez vague

se dit de tout lieu où l'on habite ou séjourne.

* Domicile : ce terme est d'emploi surtout

réservé au domaine du droit et de l'administration. L'article 103

du code civil Napoléon le définit par deux

éléments : « une habitation et une intention

d'y fixer son principal établissement »4(*). Cette perception

diffère cependant en droit français et anglo-saxon. On peut donc

fort ne pas demeurer à son domicile et le droit anglais a construit la

théorie des domiciles secondaires qui sont des demeures de fait.

*La résidence : prise dans le sens d'habitation,

s'applique à un lieu construit, généralement luxueux,

revêtant un sens plus précis dans le domaine juridique. Elle est

la demeure légale ou officielle.

*Le séjour : est plus simple et marque quelque

chose moins durable et plus occasionnel que demeure et résidence.

* Le logis quant à lui est un terme qui désigne

aussi bien l'endroit où l'on habite que celui que l'on occupe seulement

en passant. Ainsi, le logement, qui est au coeur de notre travail peut prendre

plusieurs formes :

- Le logement locatif / immeuble de rapport ou maison de

rapport désigne l'une des grandes catégories de logements

disponibles sur le marché. Ces termes s'appliquent à tout

immeuble dont le propriétaire tire profit par la location. Notons en

passant que le bail est un contrat de location entre le locataire et le

bailleur propriétaire, portant sur le prix du loyer, la durée de

la location ainsi que les droits et les obligations des parties.

- Le Logement ou Habitation à Loyer

Modéré (HLM) se définit comme étant un type de

logement répondant à des normes administratives précises

et initialement destiné aux catégories sociales à revenus

modestes. La caractéristique dominante de ce régime réside

dans les avantages particuliers dont bénéficie ce type de

construction (primes, prêts, exonérations fiscales et des

conditions requises pour les attributions de logement (plafond de revenu).

L'édification d'HLM est le plus souvent le fait des organismes publics

mais peut être entreprise par des organismes privés.

- Logements publics : sont des constructions de logements

faites par l'Etat, c'est-à-dire le développement d'un secteur de

logements construits et administrés sous la responsabilité

d'organismes publics.

- Les logements sociaux quant à eux peuvent prendre la

forme de logements publics ou logements réalisés par des

coopératives et organismes sans but lucratif. Ce genre de logements a le

mérite d'être accessibles aux gens à faible revenu. Le

logement social « est un logement destiné, suite à

l'initiative publique ou privée, à des personnes à revenu

modeste qui auraient des difficultés à se loger sur le

marché libre »5(*).

- Les taudis : sont des habitations dont les conditions

de construction, d'entretien ou d'occupation sont en dessous des normes

minimales de confort, d'hygiène et de sécurité.

Ces conditions de logement sont agrémentées par

l'ensemble de l'environnement. C'est ainsi qu'il faut définir

l'aménagement et l'habitat.

* L'aménagement du territoire ou planification

territoriale est l'organisation de la mise en valeur d'un territoire

grâce à la recherche d'une répartition optimale

des activités et des populations, des axes de

communication et des équipements publics indispensables. Il

diffère de l'aménagement foncier et d'urbanisation dont les

règles s'appliquent aux différentes constructions.

* Habitat : « L'habitat comprend

davantage que le domicile ou le logement. Il est tout l'aire que

fréquente un individu, qu'il y circule, y travaille, s'y divertisse, s'y

repose »6(*).

Ainsi, l'habitat se distingue de l'habitation ou du logement

en ce qu'il comprend non seulement le bâtiment où l'homme

s'abrite, mais aussi et surtout tout ce qui entoure ce bâtiment et

notamment tous les services, les installations et dispositifs dont l'existence

est nécessaire ou souhaitable pour l'hygiène physique et mentale

ainsi que le bien être social et familial de l'individu.

La notion d'habitat découle de la prise en compte du

logement et des éléments du cadre de vie autour d'un groupement

(voiries, équipements, services publics, espaces de jeux et de loisirs,

etc). La production d'habitat conduit donc, par action combinée sur le

sol, le logement, et l'environnement, à des activités

d'aménagement urbain comprenant plusieurs dimensions :

aménagement foncier, équipements des parcelles, construction des

bâtiments, protection contre les risques naturels et préservation

des milieux naturels.

En milieu urbain, cette notion implique un abri contre les

éléments naturels et une série de services : eau,

électricité, ramassage des ordures, transport public,

équipements collectifs, sécurité, ...qui font partie

intégrante de son environnement immédiat. Les

éléments constitutifs d'un logement peuvent être

définis à partir des catégories socioprofessionnelles des

ménages urbains en se référant à la proportion du

revenu total que le ménage est prêt à consacrer pour

disposer d'un toit.

I.2. FONDEMENTS DE LA POLITIQUE

DE L'HABITAT

La nécessité presque absolue d'une intervention

sans faille des pouvoirs publics et privés dans le secteur, se justifie

en général par l'importance du logement pour le bien être

de l'individu et plus particulièrement son rôle dans le

développement économique, social et culturel.

Le développement suppose la satisfaction des besoins

fondamentaux de l'homme. Le logement est l'un des besoins vitaux au même

titre que l'habillement et les soins de santé primaires. Or, au Burundi,

depuis quinze ans, l'écart entre la demande et l'offre de logement

urbain ne fait que se creuser.

Cet état des choses est dû, d'une part, aux

différents codes d'investissement et différentes politiques qui

ne sont pas de nature à favoriser ou à inciter l'implication

effective des privés et, d'autre part, à l'incapacité

matérielle et financière de l'Etat à promouvoir seul, le

secteur et faire face efficacement aux besoins en habitat. Cette

incapacité est due à l'évolution disproportionnée

des besoins et des ressources publiques mais aussi aux exigences des

partenaires étrangers dont les institutions de Bretton Woods. Ces

institutions contraignent l'Etat à une rigueur de gestion des

dépenses publiques à travers les politiques d'ajustement

macroéconomiques (PAS) visant l'amélioration de la balance des

paiements devenue insupportable.

Toutefois, l'objectif du gouvernement devrait demeurer

l'amélioration des conditions de vie et particulièrement de

logement. C'est aussi une obligation en vertu du droit international notamment

dans la Déclaration universelle des droits de l'homme en son article 25.

Cependant, le droit au logement n'est pas un droit que

l'individu peut faire valoir contre l'Etat au sens où une personne sans

abri a droit d'avoir un logement adéquat dès lors qu'elle en fait

demande à l'autorité compétente.

Il s'agit là d'une responsabilité politique des

pouvoirs publics à l'égard de l'individu. L'Etat a donc

l'initiative des lois ; Il est tenu de légiférer comme il

convient dans les domaines pertinents : planification, financement,

construction, fixation des loyers et gestion des logements, etc en comblant

bien évidemment les lacunes que comporte le secteur privé.

Dans une économie de marché, la tâche de

l'Etat consiste avant tout à établir un cadre législatif

et institutionnel adéquat et incitatif. Il détient ainsi les

instruments de politique économique : fiscalité, subventions

et autres avantages divers. Cette politique devrait chercher à

concilier «efficacité optimale» et « justice

sociale ».

I.2.1. Importance

économique et sociale du secteur de l'habitat

L'importance des investissements en logement est loin

d'être négligeable. « D'abord, de meilleures

conditions de logement permettent une meilleure reproduction de la force de

travail au même titre qu'une meilleure alimentation et une

éducation des enfants. Ensuite, les effets multiplicateurs du secteur

sont nombreux en provoquant une dynamisation des économies

locales »7(*)

.

En effet, le secteur de l'habitat occupe, dans une

économie nationale, une place fondamentale tant par le volume de sa

production et le nombre d'emplois qu'il offre que par la masse des capitaux

qu'il mobilise. L'industrie de la construction assure des logements, des locaux

commerciaux, des écoles, des hôpitaux et d'autres bâtiments

publics.

C'est elle qui est chargée de construire des usines et

bâtiments agricoles, des bâtiments destinés à

d'autres activités économiques, sociales, culturelles et

d'effectuer d'autres travaux publics.

Toutefois, ce secteur bénéficie d'une part

congrue du crédit comme le montre le tableau ci-après.

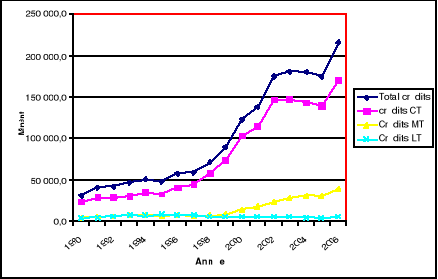

Tableau n°1: Part du

crédit habitat dans l'ensemble du crédit

intérieur (en MBIF)

|

Année

|

Tot CT

|

MT

|

LT

|

%

|

TOT Crédit

|

Tot Hab

|

%

|

|

Tot

|

Hab

|

%

|

Tot

|

Hab

|

|

2000

|

102462,6

|

14369,4

|

2490,6

|

17

|

5905,4

|

4195,3

|

71

|

122737,4

|

6685,9

|

5,5

|

|

2001

|

113682,1

|

17866,7

|

3571,3

|

20

|

5437,7

|

3860,1

|

71

|

136986,5

|

7431,4

|

5,4

|

|

2OO2

|

145595

|

23223,5

|

4421,9

|

19

|

5586,2

|

3682

|

66

|

174404,7

|

8103,9

|

4,6

|

|

2OO3

|

147066,9

|

28139,2

|

4527,5

|

16

|

5336,7

|

3616,4

|

68

|

180542,8

|

8143,9

|

4,5

|

|

2OO4

|

144248,9

|

31620,3

|

3941,8

|

12

|

4390,5

|

3314,5

|

75

|

180259,7

|

7256,3

|

4,0

|

|

2OO5

|

131439,6

|

30787,1

|

4469,5

|

15

|

4388,2

|

3448

|

79

|

166614,9

|

7917,5

|

4,7

|

|

2006

|

170825,4

|

38604,7

|

5960,3

|

15

|

5796,1

|

4095,6

|

71

|

215226,2

|

10055,9

|

4,7

|

|

2007

|

174218

|

48323,8

|

7092,5

|

15

|

6450,6

|

5352,8

|

83

|

228992,4

|

12445,3

|

5,4

|

Source : BRB, Rapports annuels :

état des risques financiers

Nous constatons à travers ce tableau que le

crédit de long terne concerne l'habitat pour une grande part. Nous

remarquons cependant que sa part demeure très minime dans l'ensemble du

crédit intérieur. Elle ne dépasse pas en moyenne 5%, la

grande part du crédit intérieur étant de CT qui exclue

l'habitat. Le développement du secteur a cependant un grand effet

d'entraînement favorable sur l'ensemble de l'économie nationale.

Il est en effet un important client du bois et de la mécanique, de la

fonderie, et de l'industrie du travail, des métaux, des industries

chimiques, des produits pétroliers, du matériel

électronique, des briqueteries, des tuileries, de la plomberie, de la

cimenterie, carrière, peinture etc. A chaque niveau ci haut

mentionné, il doit y avoir nécessairement création de la

valeur et du travail.

Au Burundi où il n'y pas toutes ces industries, ce

sont les commerçants qui bénéficient des effets

d'entraînement. Une grande partie des effets induits est expatriée

suite à l'utilisation des matériaux importés où

on rémunère les facteurs étrangers malgré le

chômage qui fait rage au Burundi. Si l'industrie du Burundi utilisait des

matériaux locaux pour le maximum possible, ces effets profiteraient plus

à l'économie nationale.

Toutefois, certaines des ressources naturelles sont

facilement épuisables, d'autres sont en quantités importantes.

L'Etat devrait alors jouer son rôle d'encadrement pour l'utilisation

responsable des ressources et la préservation des équilibres

environnementaux et écologiques.

Allain BOUBLIL affirme à propos de ce facteur

d'entraînement que « le coefficient multiplicateur est

proche de deux »8(*) ce qui signifie qu' un million de francs

dépensé dans le secteur engendre un million de demande

supplémentaire dans l'appareil de production, sous l'hypothèse

que les capacités de production

nécessaires à ce supplément

d'activité soient disponibles et qu'il n'est pas nécessaire

d'investir pour le satisfaire.

L'industrie de construction joue un rôle important dans

le processus de formation du capital. Le secteur bancaire

bénéficie des dépôts des entreprises de construction

et des individus et récolte des intérêts sur les

prêts importants accordés au secteur. Ce secteur joue

significativement dans l'incitation à l'épargne pour le logement

et accélère remarquablement l'activité

économique.

Signalons à toutes fins utiles que tous les effets

induits convergent vers le PIB.

La mesure de l'efficacité du PIB formé par le

secteur du logement en milieu urbain est donnée par le PIB des secteurs

économiques urbains. On constate en effet que les villes, de par les

économies d'échelle qu'elles offrent, sont également le

lieu de concentration des activités économiques. Il est aussi

admis que « le niveau d'urbanisation est en étroite

corrélation avec le développement

économique »9(*). Les secteurs secondaires et tertiaires ont pour

champ les centres urbains. Aussi pour faire simple, le PIB cumulé de ces

deux secteurs est parfois comparé au produit urbain. Dans cette

hypothèse, le PIB urbain peut être déterminé par le

total des éléments suivants.

Tableau n°2 :

PIB urbain au Burundi en milliards de BIF

|

DÉSIGNATION

|

1992

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

|

% PIB IIaire

|

21.4

|

20.9

|

22.5

|

19.2

|

12.6

|

15.8

|

16.9

|

|

% PIB IIIaire

|

25.2

|

26.5

|

30.7

|

32.6

|

30.2

|

35

|

36.8

|

|

% PIB urbain

|

46.6

|

47.5

|

53.2

|

51.8

|

42.8

|

50.8

|

53.7

|

|

PIB National

|

225.6

|

227.9

|

233.7

|

249.9

|

263.1

|

342.8

|

400.2

|

|

PIB urbain

|

102.

|

108.0

|

124.3

|

129.4

|

112..6

|

174.1

|

214.9

|

|

DÉSIGNATION

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

% PIB IIaire

|

17.8

|

18.8

|

19

|

17.5

|

20.7

|

14.4

|

15.4

|

|

% PIB IIIaire

|

38/.5

|

40.8

|

41.5

|

38.4

|

44.1

|

30.2

|

32.6

|

|

% PIB urbain

|

56.3

|

59.6

|

60.5

|

55.9

|

64.8

|

44.6

|

48

|

|

PIB National

|

455.5

|

511.1

|

550

|

584.6

|

644.7

|

731.5

|

860.8

|

|

PIB urbain

|

256.4

|

304.6

|

332.8

|

326.8

|

417.8

|

326.2

|

413.2

|

Source : CSLCP : extrait des

indicateurs économiques.

Nous constatons à travers ce tableau que la production

nationale est réalisée à plus de 52% dans les villes soit

en 2005, 413.5 milliards de BIF en prix courant. Cette activité

économique qui génère la valeur ajoutée,

élément de base pour la détermination du PIB est

réalisée en grande partie par les entreprises privées. Une

telle activité ne peut donc se faire efficacement que dans un milieu

harmonieux et bien urbanisé.

L'Etat du Burundi devrait alors prendre en compte cette place

combien importante des centres urbains dans l'économie nationale en

mettant en place une politique dynamique du soutien à l'investissement

dans ce secteur.

Considérant que le logement constitue une composante

du secteur des Bâtiments et des Travaux publics (BTP), la valeur du PIB

affecté à ce secteur reste toujours très faible tournant

autour de 4% du PIB national. Le tableau suivant en fait une bonne

illustration.

Tableau n° 3 : Part du PIB destiné au

secteur du BTP

|

ELÉMENTS

|

1988

|

1989

|

1990

|

1991

|

1992

|

|

Production

|

5.46%

|

5.12%

|

5.33%

|

5.24%

|

4.29%

|

|

Consom Interm

|

10.57%

|

8.74%

|

8.93%

|

8.89%

|

10.28%

|

|

Salaires

|

9.31%

|

7.84%

|

6.67%

|

5.92%

|

7.49%

|

|

Impôt indirect

|

0.92%

|

0.75%

|

1.77%

|

1.82%

|

1.21%

|

|

Consommation du capital fixe

|

11.83%

|

12.96%

|

13.34%

|

13.94%

|

13.39%

|

|

Excèdent net d'expl

|

0.37%

|

1.20%

|

1.67%

|

1.53%

|

2.91%

|

|

PIB pour BTP

|

2.80%

|

3.21%

|

3.35%

|

3.23%

|

4.92%

|

Source : -Nous-même sur

base des données fournies par l'ISTEEBU (tirées

des comptes économiques du

Burundi

- situation et perspectives à travers

le 5ème plan quinquennal

Nous constatons que le secteur sous étude est

très important bien qu'il reçoive peu de ressources. Les

éléments précédents nous montrent que :

-Les consommations intermédiaires varient entre 8.75%

et 10.57% du total des branches économiques au Burundi. Ceci justifie

l'existence des effets d'entraînement dont nous avions déjà

parlé.

-Les rémunérations de salaires varient entre

5.92% et 9.31 pour cette seule branche pour un total de 30 branches. On tiendra

aussi en compte que les salaires de cette branche ne sont pas très

élevés : la plupart des employés sont

des journaliers non qualifiés qui ne reçoivent

que de maigres salaires. Ceci laisse entendre que les emplois

créés sont relativement plus élevés ce qui joue un

rôle économique et social important surtout en matière de

répartition des revenus.

Toutefois, les politiques menées n'ont

réservé à l'habitat et à l'urbanisation qu'une

place congrue qui n'a jamais dépassé 4% du PIB national,

même avant la crise où ce secteur semblait faire partie des

grandes priorités de l'Etat. Les actions financées par ces

faibles allocations ont concerné l'amélioration des conditions

d'hébergement des services publics, l'assainissement de la gestion du

patrimoine de l'Etat et la promotion de l'habitat social.

I.2.2 Importance du secteur

habitat dans la création d'emploi

Quel que soit le niveau de développement

économique et social d'un pays, l'industrie du bâtiment mobilise

une part importante de main d'oeuvre. Ceci s'explique par le fait que la

construction n'est pas encore relativement très mécanisée

même dans les pays dits avancés.

En France par exemple, «l'industrie de la

construction a employé, en 1987, plus de 6% de la population active et

25% de la population active de l'industrie »10(*).

Dans les PED où on est contraint à

privilégier la technique de haute intensité de mains d'oeuvre

(HIMO), la proportion d'emplois créés est très

importante.

Ainsi, le marché de l'emploi au Burundi comme ailleurs

dans les autres PED, est marqué par l'étendue du travail

indépendant, la prédominance de l'emploi informel, une faible

productivité du travail et des salaires bas.

L'habitat est l'un des secteurs qui embauche beaucoup de mains

d'oeuvre qualifiée et non qualifiée. La répartition des

actifs entre les secteurs montre cependant la prédominance du secteur

primaire. La part est en effet depuis 1990, d'environ 93.5% pour le primaire,

2% pour le secondaire et 4.5% pour le tertiaire.

Par ailleurs, le chômage et le sous-emploi étant

très élevés, le secteur de l'habitat devrait alors

être promu pour résorber ce chômage et partant promouvoir

l'activité économique.

I.2.3 Importance du logement sur

les recettes publiques via les IF et les IRL

La construction paie des impôts et taxes constituant

ainsi une source de recettes de l'Etat. Le logement génère de

multiples recettes publiques à travers les droits de douane pour les

matériaux importés, l'impôt sur les sociétés

oeuvrant dans le secteur, les taxes de bâtisse (6% du devis pour

autorisation de bâtir), les TT pour les matériaux et transfert de

propriété des immeubles, les taxes administratives pour divers

documents TOP (titre d'occupation provisoire), TP (titre de

propriété), les impôts fonciers et les impôts sur le

revenu locatif pour ne citer que celles là.

Pour le cas concret de la ville de Bujumbura, nous avons

analysé l'importance des recettes dégagées par le secteur

du logement par rapport aux recettes municipales.

Cette étude considère des impôts

fonciers et des impôts sur le revenu locatif dans le total des recettes

de la Mairie de Bujumbura durant la période de 1990 à 2006.

Tableau n° 4 : Part des IF et IRL dans les

recettes publiques en BIF

|

Année

|

IF

|

IRL

|

IF+IRL

|

RTM

|

%

|

|

1990

|

60 574 537

|

176 294 437

|

236 868 974

|

493 743 632

|

48

|

|

1991

|

49 657 465

|

180367 251

|

230 024 716

|

485 726 071

|

47,4

|

|

1992

|

52 331 290

|

260915 419

|

313 246 709

|

623 735 048

|

50,2

|

|

1993

|

51 239 360

|

229918 703

|

281 158 063

|

554 956 745

|

50,7

|

|

1994

|

19 674 475

|

204874 610

|

224 549 085

|

442 365 248

|

50,8

|

|

1995

|

36 858 223

|

181837 649

|

218 695 872

|

404 852 701

|

54,0

|

|

1996

|

39 118 116

|

202969 639

|

242 087 755

|

571 743 952

|

42,3

|

|

1997

|

47 052 827

|

238843 372

|

285 896 199

|

891 238 405

|

32,1

|

|

1998

|

51 284 628

|

303634 794

|

354 919 422

|

1 060 690 060

|

33,5

|

|

1999

|

51 787 878

|

357810 197

|

409 598 075

|

1 137 147 063

|

36,0

|

|

2000

|

43 663 816

|

376252 542

|

419 916 358

|

1 472 280 747

|

28,5

|

|

2001

|

43 663 816

|

376252 542

|

419 916 358

|

1 472 280 747

|

28,5

|

|

2002

|

52 317 139

|

394473 485

|

446 790 624

|

1 197 361 146

|

37,3

|

|

2003

|

49 463 201

|

420601 444

|

470 064 645

|

1 364 883 524

|

34,4

|

|

2004

|

76 255 334

|

556847 916

|

633 103 250

|

1 483 315 758

|

42,7

|

|

2005

|

56 169 453

|

574703 002

|

630 872 455

|

1 479 435 802

|

42,6

|

|

2006

|

44 122 839

|

934566 874

|

978 689 713

|

2 124 437 215

|

46,1

|

Source : -Mairie de

Bujumbura, Département des recettes et Département des

Impositions ;

-Calculs de l'auteur.

Pour mieux analyser les éléments de ce tableau,

le graphique suivant nous aide à voir l'évolution de ces revenus

dans le temps.

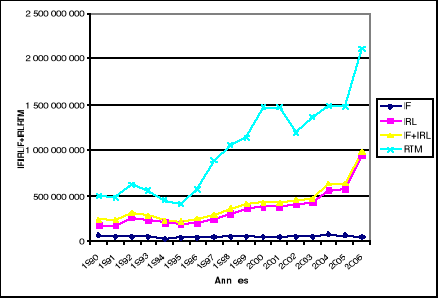

Graphique n° 1 : Evolution des IF, IRL et des

RTM

Source : Construit par l'auteur sur base

des données du tableau n°4.

L'analyse des données du tableau

précédent et du présent graphique nous conduit à

affirmer que les IF et les IRL constituent une part très substantielle

des recettes totales de la municipalité de Bujumbura.

Notons à titre indicatif que les recettes de la mairie

s'articulent en plus d'une cinquantaine de rubriques.

Sur une période de 17ans, la moyenne globale des

impôts fonciers et locatifs tourne au tour de

1 015 305 521 FIB soit 41,5% des recettes totales de la Mairie

ce qui constitue une ressource vive et considérable. Même les

années où ces recettes ont chuté en pourcentage, les

montants nominaux ont toujours augmenté. Cette apparente diminution en

pourcentage de ces recettes est due à la hausse des autres recettes de

la mairie dans des proportions non nécessairement

équivalentes.

Les impôts sur le revenu locatif sont toujours en

pleine croissance. Les impôts fonciers quant à eux connaissent une

grande période de stagnation voire une tendance actuelle en baisse.

Toutefois, ces impôts nécessaires pour permettre

le fonctionnement des activités, sont tellement dissuasifs et ne

stimulent guère les investisseurs. De même, l'Etat éprouve

un manque à gagner très important du fait que la croissance

urbaine est mal suivie.

Très peu de gens obéissent aux normes

légales et réglementaires admises pour les constructions

urbaines. Ce secteur du logement urbain est dominé par l'informel et

partant, rares sont ceux qui déclarent leurs revenus locatifs et

l'impôt foncier n'est pas aussi bien maîtrisé au

degré voulu.

Des formules innovantes visant la décentralisation et

la révision des taux d'imposition sont donc plus que nécessaires.

Ainsi, on pourrait toucher le maximum de contribuables et

diminuer les taux afin de stimuler les investisseurs.

Notons que le taux d'imposition pour l'impôt foncier

tient compte de la superficie bâtie et de l'équipement de la

construction en cause.

Pour la superficie bâtie, le taux d'imposition est de

36F/m2 pour la construction en dur, 24F/m2 pour les

constructions semi dures, et 15F/m2 pour les constructions en

matériaux non durables.

Quant à la superficie non bâtie, l'imposition

tient compte du degré d'équipement du quartier. On distingue pour

cause, trois catégories de quartiers avec lesquels les taux varient

comme suit.

.Quartier hautement équipé :

4F/m2 ;

.Quartier moyennement équipé :

3F/m2 ;

.Quartier à équipement minimum :

2F/m2.

On ne distingue pas de taux d'imposition quant à la

destination qui peut être d'habitation, commerciale et/ou industrielle ce

qui est non sans préjudice à l'équité.

En ce qui concerne l'impôt sur le revenu locatif, le

taux est fixé par tranche de revenu comme indiqué ci bas. On

applique un taux progressif sur le revenu locatif net. Celui-ci est obtenu en

retranchant 40% du revenu locatif brut, une part du capital et des

intérêts relatifs à des emprunts si la construction a

été financée par un emprunt bancaire ainsi que d'autres

frais y relatifs.

Tableau n° 5 : Taux d'imposition par tranche

de revenu locatif en BIF

|

TAUX

|

Tranche de revenu locatif

|

|

20%

|

De 0 à 200 000

|

|

25%

|

De 200 001 à 400 000

|

|

30%

|

De 400 001 à 700 000

|

|

35%

|

De 700 001 à 1000 000

|

|

40%

|

De 100 001 à 1 300 000

|

|

45%

|

De 1 300 001 à 1 800 000

|

|

50%

|

De 1 800 001 à 3 800 000

|

|

60%

|

Pour le surplus

|

Source : Département des

impôts : Mairie de Bujumbura, Code des impôts.

Nous remarquons que ces taux sont toujours

élevés bien que résultant des allégements

récents de la loi n° 1/004 du 13 mars 2001. Cette loi visait

également des incitations pour la construction en hauteur et des

logements collectifs. Ce barème sera déduit de : 35% pour un

bâtiment à usage de logement collectif ; 30% pour un

propriétaire disposant de deux maisons louées, etc. Les immeubles

en hauteur sont exempts de l'impôt à compter du deuxième

niveau.

Les imperfections subsistent néanmoins pour toucher

tous les contribuables alors que les taux demeurent très

élevés incitant à l'évasion fiscale frauduleuse

et/ou non frauduleuse.

Le secteur est donc imprégné

d'irrégularités dans les constructions anarchiques difficilement

contrôlées et dominées par des domaines fonciers et des

revenus locatifs souterrain ou informels.

Signalons que la Mairie doit ventiler ses recettes entre

autres, dans le paiement des factures pour les éclairages et robinets

publics et en soutenant les services techniques municipaux (SETMU) ou toute

autre initiative visant à l'assainissement et à

l'amélioration de la voirie urbaine, évacuation des eaux

usées et pluviales, enlèvement des ordures

ménagères et les autres déchets, ainsi que la construction

et l'entretien des bâtiments et équipements collectifs.

Après cette importance de l'habitat prouvée sur

le marché du travail, sur le plan socio-économique et sur les

finances publiques, il sied de noter cette fois ci la priorité et

l'importance du soutien que ce secteur a reçu de l'Etat à

travers l'histoire.

I.3. Bref aperçu

historique du logement urbain à Bujumbura.

Au Burundi, Depuis l'époque coloniale, on s'est

intéressé à la promotion de la propriété du

logement presque exclusivement pour les fonctionnaires de l'Etat. Plusieurs

institutions tant immobilières que financières ont

été créées à l'initiative du gouvernement du

Burundi.

Aussi, des mesures ont-elles été successivement

adoptées en vue de faciliter le financement et l'accès à

la propriété du logement. Ces formules, bien que coûtant

très cher à l'Etat n'ont pas permis de satisfaire la demande de

logements tant sur le plan qualitatif que quantitatif ne fût ce que pour

le personnel de la fonction publique cible.

Nous avons montré cet aperçu à travers

l'évolution des cadres réglementaires et institutionnels.

I.3.1. Evolution du cadre légal et

réglementaire du logement urbain

L'arsenal juridique susceptible de garantir l'ordre et la

justice dans les activités de l'habitat et d'urbanisation est par

essence, constitué de la législation foncière et

domaniale, de la réglementation d'urbanisme et de constructions, de la

fiscalité immobilière et la réglementation bancaire.

Au Burundi, il est marqué par l'absence quasi-totale de

dispositions sur l'aménagement du territoire et du code d'urbanisation

et de construction.

Le code foncier seul, sert d'instrument de base. Nous allons

insister sur l'évolution de la politique de financement de l'habitat

urbain qui s'est observée en quatre temps depuis l'époque

coloniale à nos jours.

.De l'époque coloniale à 1972 : La

formule de loger gratuitement les

fonctionnaires

Au cours de cette période où

l'urbanisation n'était pas un phénomène marquant, le

pouvoir colonial avait pour souci de loger gratuitement les fonctionnaires de

l'Etat. C'est dans ce cadre que des quartiers furent lotis ainsi que des

logements à standings variés construits. Lors de l'accession du

pays à l'indépendance, l'Etat du Burundi a hérité

des maisons situées principalement à Bujumbura dans les quartiers

résidentiels.

. De 1972 à 1979 : Formule de cession de

logements à leurs occupants

« A l'indépendance, les fonctionnaires

belges ont été progressivement remplacés par les cadres

nationaux aussi bien dans les postes administratifs que dans les avantages dont

le logement »11(*). Toutes ses maisons occupées

étaient entretenues par l'Etat. Les charges d'entretien, de

réparation et de remplacement du mobilier croissaient sans cesse

jusqu'à atteindre des sommes faramineuses en 1972. A cette date, le

gouvernement décida de les céder aux occupants supprimant du

même coup le logement en nature avec compensation d'une indemnité

de 60% du salaire destinée au remboursement de la contre valeur.

Le décret-loi n° 500/178 du 28 novembre 1972

stipule les conditions de cette cession à savoir : être

fonctionnaire de l'Etat, être l'occupant légal, n'avoir pas une

autre maison, payer le prix de l'expertise et de la maison. De cette

opération devrait tout naturellement dérouler l'expression du

besoin populaire d'accès à la propriété d'autant

plus que l'exode rural se sentait déjà avec le

développement des activités administratives, commerciales et

industrielles à Bujumbura et que de nouveaux cadres étaient

régulièrement recrutés. A chaque année de nouvelles

demandes étaient enregistrées alors que le parc immobilier

restait constant. La reprise des programmes de construction à

l'initiative de l'Etat fût amorcée en 1974 avec la création

de l'Office Nationale du Logement (ONL).

.De 1979 à1989 : Formule d'assistance

à l'acquisition de logement

Cette période a été marquée par

le décret-loi n° 1/20 du 10 juillet 1979 portant «politique

gouvernementale d'assistance pour l'acquisition du logement en faveur des

agents publics par laquelle l'Etat accorde une subvention de 100% des

intérêts des crédits au premier logement et verse 20% du

capital plafonné pour chaque bénéficiaire à

3.600.000 BIF. Cette facilité était destinée aux seuls

fonctionnaires sous statuts. Etaient donc aussi exclus les agents publics

contractuels, les agents du secteur privé et les autres

catégories de la population. Cette formule a certes, permis de

construire des logements mais devrait avoir des limites quant aux nombres des

bénéficiaires et à la dimension de l'engagement.

En effet, l'accroissement du nombre de

bénéficiaires potentiels et la permanence des difficultés

économiques allaient conduire l'Etat à ne plus pouvoir

dégager sur son budget, les ressources nécessaires pour couvrir

l'apport à fonds perdu et la bonification d'intérêts. Les

choses se sont aggravées davantage en 1986 avec l'entrée du pays

dans le Programme d'Ajustement Structurel (PAS). En pratique, ce terme

désigne des mesures dont l'objectif est d'équilibrer les comptes

extérieurs en ajustant, stabilisant et structurant les échanges

et les apports financiers, d'où la nécessité du

changement.

. De 1989 à nos jours : La Nouvelle

Politique Nationale d'Habitat.

Cette politique fut concrétisée par le

décret-loi n° 1/004 du 28 février 1991 portant mesure

d'application de la politique nationale d'habitat abrogeant de même le

décret-loi n° 1/20 du 10 juillet portant politique d'assistance

pour acquisition de logement en faveur des agents publics de l'Etat. A

fortiori, les subventions et les bonifications d'intérêts

étaient abrogées, l'Etat n'accordant plus qu'un aval à

titre de garantie aux crédits immobiliers. Les délais de

remboursement passaient de 15ans à 20ans. L'objectif de cette politique

était d'identifier les moyens nécessaires pour une production

régulière et continue de logements décents et

économiques dans les centres urbains et tourne autour des axes :

- affirmer le caractère prioritaire du

secteur ;

- un programme annuel de 6 600 unités de

logements ;

- Création du FPHU dont l'objet est la mobilisation de

l'épargne pour financer les individus et les promoteurs

immobiliers ;

- Mobilisation de l'épargne de toute nature en faveur

des promoteurs et des ménages urbains ;

- Le refinancement par la BRB des crédits immobiliers

au premier logement ;

- Exonération des produits du premier logement des

impôts directs ;

- Elaborer un plan de promotion des matériaux locaux

construction; etc.

Dans le cadre des mesures d'accompagnement, l'Etat et

l'Association des Institutions Burundaises de Financement de

Développement (AIBFD), avaient signé une convention de

disponibiliser des fonds nécessaires au taux de 11% si le refinancement

à la banque centrale était maintenu à 8,5% par an.

Cependant, le refinancement automatique étant vite

suspendu, durant les cinq premières années de cette politique, la

moyenne des crédits était de 988,2 milliards par an alors que la

SIP et l'ECOSAT n'ont produit respectivement que 1 418 et 2 405

unités, soit 25% des prévisions. Actuellement avec la

rareté des terrains, la question devient plus préoccupante que

jamais.

Pour clore ce paragraphe, nous pouvons dire que toutes ces

politiques ont des limites. Les formules de loger gratuitement les

fonctionnaires de l'Etat et de cession de logements à leurs occupants

étaient mises en oeuvre, non pour résorber le déficit en

logements à travers un véritable plan d'action visant la

satisfaction des besoins connus d'avance, mais pour réduire les

difficultés budgétaires.

Ces politiques étaient aussi discriminatoires car

adressées aux seuls cadres sous statut de la fonction publique

privilégiant ainsi une aide à la personne plutôt qu'une

aide à la pierre. Ces politiques étaient en quelques sorte des

subventions à la demande ce qui avait pour conséquence, un effet

direct d'augmenter la demande et les prix car aucune stimulation de l'offre ne

vient pas compenser cet effet. Actuellement, le secteur est presque

complètement libéralisé. Même dans la politique

monétaire du crédit, les banques et les établissements

financiers doivent respecter les exigences de la banque d'émission dans

sa politique monétaire visant à maîtriser la masse monnaie

en circulation et l'inflation.

Enfin, nous constatons de ce fait même que la loi

bancaire, la loi fiscale et le code des investissements ne donnent aucun

traitement de faveur substantiel incitatif. Nous allons alors parler du cadre

institutionnel.

I.3.2. Evolution du cadre

institutionnel de l'habitat urbain.

Les principaux acteurs institutionnels du secteur de

l'habitat et de l'urbanisme au Burundi sont l'Etat (à travers ses

différents ministères), les collectivités locales

(SETEMU), les promoteurs immobiliers (SIP, ECOSAT), les artisans de la

construction, les institutions financières, les bureaux d'étude

du secteur, les professions libérales (avocats, notaires) etc.

Pour leur importance marquée pour notre sujet, nous

allons focaliser notre attention sur les promoteurs immobiliers et les

institutions financières.

I.3.2.1 Les Promoteurs

Immobiliers

Le montage institutionnel en matière de promotion de

l'habitat urbain est assez complet et a fonctionné à plein

régime avant la crise de 1993. Le Burundi s'est doté en 1987,

d'un aménageur foncier dénommé Encadrement des

Constructions Sociales et Aménagement des Terrains (ECOSAT) dont le

champ d'action est en principe tourné vers l'habitat social et d'un

producteur immobilier, la Société Immobilière Publique

(SIP). Cette société a été créée en

1979 par décret n° 100/69 du 7 mai 1979. Son action est

tournée principalement vers l'habitat à moyen standing.

Aujourd'hui, le secteur est dans une situation de quasi-absence de promoteurs

immobiliers : l'ECOSAT et la SIP n'ont plus de soutien financier qui leur

permettent de produire des parcelles pour un grand nombre. Les deux

institutions sont aussi demeurées des sociétés à

forte participation publique soumises aux dispositions de la loi du 6mars 1996

portant code des sociétés publiques et privées.

Cette caractéristique juridique commune les soumet aux

impératifs de rentabilité financière sous peine

d'être contraint au dépôt de bilans en vertu de la loi du 15

mars 2006 sur la faillite. Elles sont par ailleurs soumises aux règles

régissant la concurrence commerciale prescrite par la loi du 9 juillet

1993 portant dispositions générales de commerce et de

règles de concurrence économique. L'Etat ne peut donc leur

accorder des subventions.

Toutefois, le gouvernement pourrait, à titre

exceptionnel, éponger les pertes cumulées résultant de la

sous activité consécutive à la crise en les prenant comme

liées au risque de guerre et au titre de l'assistance à la

reconstruction.

I.3.2.2. Les Intermédiaires

Financiers.

Pour mettre en oeuvre une politique globale de financement

dans les secteurs clés de l'économie, l'Etat a mis en place

plusieurs établissements spécialisés dans le financement

de long terme dont particulièrement l'habitat. Il s'agit notamment de la

BNDE créée en 1967 ; de la CADEBU créée en

1967 qui tomba en faillite en 1994 ; de la CAMOFI créée en

1979 mais qui est aussi en liquidation ; de la SBF créée en

1981, actuellement transformée en une banque commerciale dès le

03 septembre 2002 et enfin le FPHU créé en 1989 et reste actif et

spécialisé dans le financement de l'habitat urbain. Notons

également que la SBF et la BNDE ont cessé dès 1995

l'octroi de crédits logement (sauf pour les crédits

d'achèvement) pour cause de rareté de ressources.

Rappelons que le refinancement automatique fut supprimé

en 1993 par la banque centrale dans sa lettre circulaire

référencée D1 273/93 adressée aux

établissements financiers et les institutions bancaires.

Le FPHU qui poursuit activement son action, est une

société d'économie mixte dont le capital social reste

dominé par l'Etat. Même s'il préserve sa rentabilité

(bilan, encours de crédits et résultat en hausse), il n'en

demeure pas moins certes que le manque de ressources suffisantes et

adaptées limite ses interventions en matière de financement des

projets d'habitat.

Pour mobiliser davantage de ressources, le FPHU a

bénéficié de l'appui des bailleurs étrangers et

signe éventuellement des contrats de placement pour le long terme avec

les entreprises locales. Il a déjà aussi signé un

partenariat avec plusieurs institutions qui lui confient les fonds de pension

qu'il gère en favorisant les agents de ces institutions d'accéder

au crédit immobilier.

Le FPHU a également initié un régime

d'épargne logement des ménages sous deux rubriques : CEL

(Compte Epargne Logement) et PEL (Plan Epargne Logement) ainsi qu'une

épargne ordinaire adressée aux personnes physiques et morales

intéressées. Le manque de guichets propres à l'institution

constituera à l'avenir une difficulté à résoudre

tant que le nombre de clients croît sans cesse; ce qui n'est pas en soit

mauvais.

I.4. La mise en oeuvre de la

politique de l'habitat urbain

La mise en oeuvre de toute politique soit-elle, exige une

connaissance préalable des données y relatives bien

chiffrées et l'identification des remèdes réputés

efficients. Nous notons ici la connaissance des besoins à satisfaire,

les politiques de financement envisageables, les sources de financement

disponibles, ainsi que les contraintes observées.

I.4.1. Détermination des

prévisions de l'offre et la demande de logements

Dans chaque pays, il est nécessaire voire

indispensable de déterminer les besoins en logements pour une

application efficace de la politique d'habitat. Plus la politique est

ambitieuse, plus les prévisions doivent être

détaillées. « Pour déterminer les besoins de

logement et établir les prévisions à ce sujet, il est

nécessaire de disposer des registres de population adéquats et

détaillés ainsi que les données sur la formation

régulière des ménages et la migration »12(*).

Les types de logements nécessaires et

l'évolution de la demande devraient également être pris en

considération. C'est la demande effective qui indique la mesure dans

laquelle les gens ont des moyens à payer pour se loger convenablement et

surtout la disposition de leur volonté de le faire.

Les données concernant le revenu des ménages

sont alors importantes à cet égard. Il faudrait aussi prendre en

compte les besoins qui se justifient du point de vue social et qui seront

satisfaits par des mesures sociales.

Ainsi ce genre de renseignements est indispensable

essentiellement pour les promoteurs immobiliers privés lorsqu'ils

évaluent prévisionnellement la viabilité commerciale des

projets de construction des immeubles de rapport.

La réalisation d'une bonne étude de

marché en dépend énormément ce qui contribue

d'ailleurs à la constitution d'une base de données à

usages plus variés.

I.4.2.

Les contraintes à la mise en oeuvre de la politique du logement

Les contraintes majeures à l'exécution de la

politique du logement trouvent la cause dans les origines plus variées.

Nous citons notamment :

· La pénurie de capitaux suffisants et stables

pour financer efficacement l'habitat. Ceci est dû à la fois au

manque d'actions concrètes de mobilisation de ces ressources et aux taux

d'intérêt débiteur et créditeur moins

attrayants ;

· Le coût élevé des matériaux

de construction et de la main d'oeuvre ainsi que les dépenses

d'administration;

· Le faible niveau du pouvoir d'achat de la

population ;

· La rareté des parcelles aggravée par la

spéculation foncière nourrie par l'inflation sans cesse

croissante ; etc.

I.4. 3. La politique de

financement du logement

Une politique de financement suppose une structure des

emplois/ ressources et des conditions de financement.

Le financement peut alors être effectué par

divers acteurs publics ou privés. L'Etat peut le faire, soit de

façon directe par des ressources budgétaires ou indirectement.

Ainsi la politique du crédit immobilier couvre t-il toutes les phases de

la chaîne verticale de production de logement depuis l'achat de terrain

à la fin de la construction, la mise en place des infrastructures et les

fonds hypothécaires requis.

Etant donné que la finance est un univers à

deux dimensions : le rendement et le risque et que le gestionnaire

financier est caractérisé par l'amour du rendement et l'aversion

du risque, les établissements financiers font une

sélectivité accrue dans l'octroi de leur concours à

l'habitat et exigent des conditions de plus en plus dures en

l'occurrence : taux d'intérêt élevé ;

garantie importante ; apport personnel important ;

etc.

Ces conditions contraignent beaucoup de gens à

différer leurs projets d'accès à la

propriété. La politique de financement de logement devrait

répondre à cette double préoccupation, en

réconciliant la situation des emprunteurs et ces conditions de

prêt par une incitation aux institutions financières. Le

problème qui subsistent demeure toujours la rareté des ressources

suffisantes et adaptées.

Les ressources de financement du

logement

Quel que soit le sens dans lequel cette expression est

employée, le financement du logement reste l'instrument fondamental de

la politique du logement. Les ressources sont de ce fait indispensables dans

l'exécution effective de la politique (planification urbaine, cadre

institutionnel, programme d'action, système de financement etc.). Parmi

les divers sources de financement du logement, on distingue sans être

exhaustif, les sources propres aux individus, les sources budgétaires de

l'Etat, ainsi que le marché des capitaux local et international.

D'où qu'ils proviennent, les fonds nécessaires

adaptés au financement du logement sont des fonds importants et de

longue durée. Ils ne peuvent pas ipso facto être consacrés

à la consommation. A cette cause, il est nécessaire de mettre en

place un système de collecte de l'épargne volontaire longue et

l'affecter au financement du logement.

Il serait aussi louable de prévoir des mesures

incitatives directes et /ou indirectes visant à rendre le secteur de

l'habitat urbain plus attrayant pour les investisseurs potentiels.

Conclusion

Dans ce premier chapitre, nous avons défini les

concepts clés employés dans l'immobilier après quoi nous

avons montré les fondements de la politique de l'habitat. Il a

été constaté que le secteur de l'habitat urbain joue un

rôle important dans la vie économique nationale marqué

notamment au niveau du PIB, au niveau de la création d'emploi et la

répartition du revenu ainsi qu'au niveau des recettes de l'Etat.

Néanmoins, l'évolution du cadre légale

et institutionnel n'a pas permis de résoudre pour de bon, ce

problème combien épineux du logement pour tous.

Le noeud du problème dans la politique de financement

du secteur réside toujours dans l'insuffisance de ressources stables et

adaptées.

Nous allons cette fois ci faire une étude

rétrospective de la rentabilité du logement urbain pour voir si

celle-ci est suffisamment acceptable pour attirer les investisseurs, même

privés.

CHAPITRE II : ANALYSE RETROSPECTIVE DE LA RENTABILITE

DU LOGEMENT URBAIN

II.1. Les principales

caractéristiques du marché du logement urbain

II.1.1. Les

caractéristiques de l'offre du logement urbain

Le marché du logement urbain qui est actuellement

marqué par une crise très prononcée a été

caractérisé, au niveau de l'offre, par une hausse vertigineuse et

généralisée des prix durant ces dernières

décennies.

En effet, les prix des intrants essentiels à la

production du logement à savoir les terrains, les matériaux de

construction, la main d'oeuvre et le prix du capital financier n'ont jamais

cessé de croître à folle allure. De même, les modes

d'occupation dominés par la location n'ont pas manqué à

créer des distorsions entre l'offre et la demande de logement, se

soldant par une hausse des loyers.

II.1.1.a. Le coût

élevé des matériaux de construction

L'une des caractéristiques du parc immobilier du

Burundi est l'absence d'originalité et de rationalité des

logements. Il y a donc absence d'une âme propre à l'architecture

burundaise. L'utilisation des matériaux importés prédomine

malgré la richesse de ceux produits localement et

préférés par les bâtisseurs de l'époque

coloniale comme le bois, la brique, la tuile et la pierre.

Alors que la solution du béton seule ne peut pas

résoudre la crise du logement, cette importation massive des

matériaux de construction engendre de graves problème sur la

balance commerciale et partant sur la balance des paiements ; ce qui

maintient l'économie nationale dans un état de dépendance

chronique. Nous disons alors que les prix des matériaux même

locaux ont toujours monté en vitesse vertigineuse comme le montre le

tableau suivant.

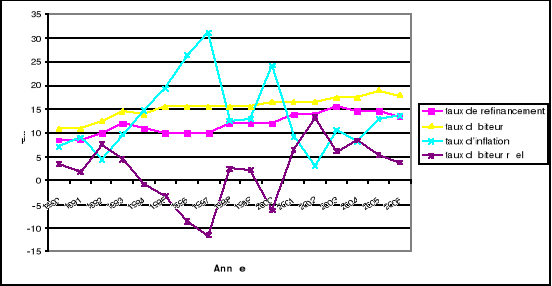

Tableau n°6 : Evolution de la variation en %

des prix ( en BIF) des

matériaux de construction entre 1992-2006 et de 2001 à

2006

|

Origine Matériaux

|

Unité

|

92-06

|

01-02

|

02-03

|

03-04

|

04-05

|

05-06

|

|

A) Mat, locaux

|

|

|

|

|

|

|

|

|

1, Gravie venant des rivières

|

M3

|

334,8

|

40

|

0

|

0

|

28,57

|

11,11

|

|

2, sable:0/15

|

M3

|

366,7

|

40

|

-48,57

|

38,89

|

40,00

|

0,00

|

|

3, Moellon: -de rivière

|

M3

|

300

|

14,29

|

0,00