SOMMAIRE

INTRODUCTION

GENERALE.......................................................................1

PREMIERE PARTIE : LES DYSFONCTIONNEMENTS DE LA

PROTECTION SOCIALE AU

CAMEROUN.........................................................................9

CHAPITRE 1 : LE FONCTIONNEMENT D'UN MODELE DE

PROTECTION

SOCIALE.................................................................................................11

1.1. Les fondements théoriques des systèmes de

protection sociale...............................11

1.2. Les limites des systèmes de protection

sociale..................................................26

CHAPITRE 2 : LE FONCTIONNEMENT DE LA PROTECTION

SOCIALE AU

CAMEROUN.............................................................................................31

2.1. L'organisation de la protection sociale

camerounaise..........................................31

2.2. Les éléments d'un fonctionnement

défectueux..................................................37

DEUXIEME PARTIE : LES VOIES DE REFORME DE LA

PROTECTION SOCIALE AU

CAMEROUN.......................................................................................49

CHAPITRE 3 : L'ANALYSE THEORIQUE DES REFORMES DES

SYSTEMES DE PROTECTION

SOCIALE............................................................................51

3.1. Les caractéristiques des modèles

d'assurance sociale..........................................52

3.2. Le débat sur les réformes : les

arguments théoriques en présence............................59

CHAPITRE 4 : LA REFORME DU SYSTEME DE PROTECTION

SOCIALE

CAMEROUNAIS.......................................................................................69

4.1. Le modèle de protection sociale à

venir..........................................................69

4.2. Des implications et adaptations multiformes pour le

Cameroun..............................73

CONCLUSION

GENERALE........................................................................78

I

AVERTISSEMENT

« L'université de Yaoundé II n'entend

donner aucune approbation ou improbation aux opinions contenues dans ce

mémoire ; celles-ci doivent être considérées

comme étant propre à l'auteur. »

DEDICACES

A mes parents et à mes frères et soeurs

REMERCIEMENTS

La réalisation de ce mémoire a pu être

possible grâce à la collaboration de plusieurs personnes qui ont

apportés leur soutien au cours de cette grande aventure. Ainsi, je

remercie tous ceux ou celles qui ont apporté leur précieuse

contribution à ce travail.

Tout d'abord, mes remerciements s'adressent au

Professeur Georges KOBOU qui malgré ses multiples

occupations m'a accompagné à chacune des étapes de la

réalisation de ce travail d'initiative à la recherche. Son

soutien et ses conseils m'ont guidé sur la bonne voie pendant les

moments d'incertitude.

Ensuite, je tiens à remercier le Professeur

Désiré AVOM pour l'important appui qu'il a su m'apporter

pendant la formation du programme NPTCI.

Enfin, je remercie aussi ma famille, mes camarades de la

première promotion du NPTCI et également tous ceux qui de

près ou de loin m'ont soutenu dans la rédaction de ce

mémoire.

Je ne saurais terminer sans rendre hommage aux

initiateurs du Nouveau Programme de Troisième Cycle Interuniversitaire

(NPTCI), aux enseignants et à l'ensemble de tous ceux qui participent

à la formation du capital humain des jeunes africains.

LISTE DES SIGLES ET ABREVIATIONS

BIT: Bureau International du Travail

BM: Banque Mondiale

CEMAC : Communauté Economique et monétaire

de l'Afrique Centrale

CIPRES : Conférence Interafricain de la

Prévoyance Sociale

CNPS : Caisse Nationale de Prévoyance Sociale

DSRP : Document de Stratégie de Réduction

de la Pauvreté

F CFA : Franc de la Communauté Financière

Africaine

FMI : Fond monétaire International

INS : Institut National des Statistiques

LFSS : Loi de Financement de la Sécurité

Sociale

OCDE : Organisation de Coopération et de

Développement Economique

OIT : Organisation Internationale du Travail

PIB : Produit Intérieur Brut

RD : Ratio de Dépendance

SMIG : Salaire Minimum Interprofessionnel Garanti

WDI : Word Development Indicators

LISTE DES TABLEAUX

Tableau 2.1 : Evolution du taux de croissance annuelle

moyen de l'inflation...................40

Tableau 2.2 : Evolution du taux de croissance annuelle

moyen des salaires réels...............40

Tableau 2.3 : Evolution du ratio de

dépendance.....................................................42

Tableau 2.4 : Evolution du taux de

chômage.........................................................42

LISTE DES GRAPHIQUES

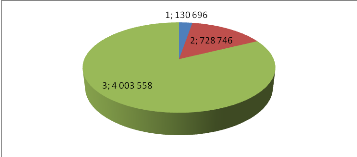

Figure 2.1 : Structure de la couverture sociale en

2005.............................................35

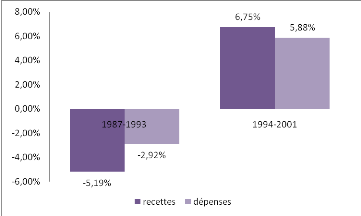

Figure 2.2 : Evolution du taux de croissance annuelle

moyen des recettes de cotisations sociales et des dépenses de

prestations sociales......................................................36

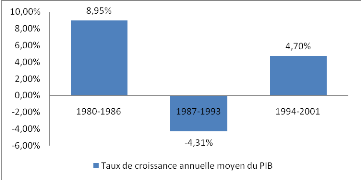

Figure 2.3 : Evolution du taux de croissance annuelle

moyen du PIB............................38

RESUME

Cette étude a pour objet d'analyser le fonctionnement

du système de protection sociale au Cameroun. A l'aide des

données statistiques et de leur analyse descriptive rigoureuse nous

montrons que, depuis le milieu des années 1980 le système de

protection sociale camerounais rencontre des dysfonctionnements liés

à une triple crise : une crise financière, une crise

d'efficacité et une crise de légitimité.

Au regard de ces dysfonctionnements nous militons

pour une réforme du système de protection sociale camerounais

dont l'analyse se focalise sur la réhabilitation de la

sécurité sociale et l'institutionnalisation d'un système

de solidarité sociale.

Mots clés : Protection sociale,

réforme.

ABSTRACT

This study has the aim of analyzing the operation

of the social protection system in Cameroon. Using the statistical data and of

their rigorous descriptive analysis we show that, since the middle of the years

1980 the Cameroonian social protection system meets dysfunctions related to

triple crisis: a financial crisis, a crisis of effectiveness and a crisis of

legitimacy.

Taking into consideration these dysfunctions we

militate for a reform of the Cameroonian social protection system whose

analysis is focused on the rehabilitation of the social security and the

institutionalization of a system of social solidarity.

Key words: Social protection, reform.

INTRODUCTION GENERALE

« Les institutions publiques devraient

développer des capacités d'intervention efficaces d'un point de

vue social. »

Cette proposition de Joseph Stiglitz (1997) prix Nobel

d'économie 2001, résume à elle seule une fonction que

veut remplir de manière générale les organismes

chargés de mettre en oeuvre un ensemble de règles établies

en vue de la satisfaction d'intérêts collectifs et plus

particulièrement ceux chargés de la protection sociale,

c'est-à-dire une protection universelle par la collectivité

nationale des conséquences économiques néfastes pour

l'individu des risques de l'existence (chômage, vieillesse, maladie,

etc.).

La protection sociale désigne tous les

mécanismes de prévoyance collective permettant aux individus de

faire face aux conséquences financières des risques sociaux

c'est-à-dire des situations susceptibles de compromettre la

sécurité économique d'un individu ou de sa famille en

provoquant une baisse de ses ressources ou une hausse de ses dépenses.

Elle a donc à la fois des objectifs matériels (permettre aux

individus de survivre quand ils sont malades, ou âgés, ou

chargés de familles nombreuses par exemple) et des objectifs sociaux

(réduire l'inégalité devant les risques de la vie et

assurer aux individus un minimum de revenus leur permettant d'être

intégrés dans la société). Pour atteindre ces

objectifs, elle peut fonctionner selon trois logiques :

· une logique d'assurance sociale, dont l'objectif est de

prémunir contre un risque de perte de revenu (chômage, maladie,

accident du travail). Le plus souvent, les prestations sociales sont

financées par des cotisations sur les salaires ; elles sont donc

réservées à ceux qui cotisent ;

· une logique d'assistance sociale, qui a pour objectif

d'instaurer une solidarité entre les individus pour lutter contre les

formes de pauvreté. Elle consiste à assurer un revenu minimum

versé sous condition de ressources, mais sans cotisations

préalables (revenu minimum d'insertion, allocation adulte

handicapée) ;

· une logique de protection universelle, qui a pour but

de couvrir certaines catégories de dépenses pour tous les

individus. Les prestations sont les mêmes pour tous et accordées

sans conditions de cotisations ou de ressources (prestations familiales par

exemple).

La protection sociale est assurée par les institutions

telles que : la sécurité sociale (protection contre la

maladie, la vieillesse, etc.), l'État lui-même (bourses scolaires,

indemnisations des chômeurs en fin de droits par exemple), les

collectivités territoriales (les communes peuvent prendre en charge

certaines dépenses des retraités ayant peu de ressources, comme

les dépenses de transport) et les administrations privées (les

organisations caritatives, comme le secours catholique ou le secours

populaire). La plupart des dépenses de la protection sociale sont

financées par les prélèvements obligatoires. Les

impôts permettent de payer les dépenses inscrites aux budgets de

l'État ou les collectivités territoriales. Les cotisations

sociales patronales et salariales permettent de financer les dépenses de

la sécurité sociale. Les administrations privées sont

financées par les dons des particuliers et les subventions

éventuellement reçues de l'État, des collectivités

territoriales ou même des organismes supranationaux.

Depuis la fin du XIXe siècle, et

surtout après 1945, tous les pays occidentaux ont mis en place un

système de protection sociale afin « de répondre

à un commun défi, celui de l'industrialisation et des facteurs de

dissociation sociale qu'elle entraînait » (Fournier,

Questiaux, Delarue, 1988). Cependant, chaque nation a suivi une voie

particulière pour élaborer ses propres institutions et à

des rythmes différents, en mobilisant ses traditions nationales et en

tenant compte des différentes forces en présence dans chaque

contexte. Ainsi, les grandes familles de protection sociale en Europe

recouvrent en partie la distinction Bismarck/Beveridge et se

différencient nettement du modèle libéral américain

de protection sociale.

Aux États-Unis, le système de protection

sociale développé relève du « modèle

résiduel » où le marché est censé fournir

aux individus des emplois et des revenus suffisants en fonction de leurs

mérites. Si l'individu ne peut se procurer des moyens de subsistance,

les solidarités familiales ou celles des réseaux privés

doivent y pourvoir. L'État n'intervient qu'en dernier instance. La

protection sociale américaine sépare clairement le domaine de la

Social Security (créée par la Fédéral Security Act

du 14 août 1935 : loi s'intégrant dans la politique du New

Deal menée par Roosevelt) qui répond à une logique

d'assurance sociale contre les risques chômage et vieillesse

(l'assurance-maladie n'en fait pas partie), et celui du Welfare

(« bien-être ») qui répond à une

logique d'assistance et de lutte contre la misère.

En Allemagne, le système de protection sociale,

est marqué par les lois de 1883 (assurance maladie), 1884 (assurance

accident) et 1889 (assurance invalidité vieillesse), annoncées

dans le discours programme prononcé par Bismarck (1815-1895) au

Reichstag le 17 novembre 1881, dont la phrase résume parfaitement la

stratégie : « Messieurs les démocrates

joueront vainement la flûte lorsque le peuple percevra que les princes se

préoccupent de son bien-être ». Le modèle

allemand est fondé sur la technique d'assurance, sur le travail,

obligatoire pour les seuls salariés et géré par les

employeurs et les salariés eux-mêmes.

En Grande-Bretagne, le système de protection

sociale est conforme au plan de Beveridge (1879-1963) qui centralise et associe

étroitement les politiques d'indemnisation de l'insuffisance de revenu

(organisée par le ministère de Sécurité sociale),

de lutte contre la maladie (National Health Service géré par le

ministère de la santé) et de l'emploi (ministère de

l'éducation et de l'emploie). Ce système est

généralisé à toute la population quel que soit son

statut d'emploi ou son revenu, unifié, simple et versant des prestations

uniformes quel que soit le gain des intéressés.

En France, le système de protection sociale

initié par le juriste Pierre Laroque (1907-1997) s'est constitué

sur un compromis entre une logique assurantielle correspondant au modèle

historique bismarckien, et une logique d'assistance héritée du

modèle beveridgien (Palier, 2002). Comme le modèle anglais, il

adopte le principe de l'universalité de la couverture sociale mais son

mode de financement et d'organisation relève plutôt du

modèle allemand. Dans chacun de ces États-providence, un

équilibre économique et politique a été

trouvé autour de la conception commune d'« une bonne

société ».

Ces constructions ont cependant été

remises en question au milieu des années 1970 par la transformation de

l'environnement économique, démographique et sociétal. La

crise économique a généré « une crise

technique » des systèmes de protection sociale, qui s'est

progressivement orientée vers une « crise de

légitimité » (Habermas, 1978). Ce

phénomène a été accru par la mondialisation de

l'économie et la concurrence internationale. Devant ces nouveaux

défis, les États-providence ont été sommés

de « s'adapter » (Esping-Andersen, 1996).

Parallèlement à ce mouvement de remise en cause des

systèmes de protection sociale et des propositions de réformes,

les réflexions intellectuelles se sont développées,

cherchant à étudier ce processus de

« crises », qui selon Hannah Arendt, est à la fois

synonyme d'éclatement et de construction, passage créateur vers

de nouvelles conceptions (Arendt, 1972).

Les travaux se sont ainsi développés sur

la « crise de l'État-providence » (OCDE, 1981 ;

Rosanvallon, 1981) et nombreuses sont les analyses qui accompagnent le

développement du ou des États-providence contemporains (Daniel et

Pallier, 2001 ; Rosanvallon, 1995 ; Leibfried, 2001 ; Castel,

1995 ; Esping-Andersen, 1990).

Les premières recherches sur les systèmes

de protection sociale ont été lancées en Europe dans les

années 1960-19701(*),

en réponse au rôle nouveau et croissant joué par les

États d'après guerre dans la satisfaction des besoins. Celles-ci

ont porté sur la comparaison des différents systèmes de

protection sociale en Europe. Elles reposent alors presque totalement sur la

comparaison des montants des dépenses publiques. Le niveau des

dépenses sociales est en effet considéré comme le meilleur

indicateur de l'effort des États en faveur du bien-être social, et

les pays sont classés sur une échelle de bien-être

« faisant ressortir le lien entre le niveau de développement

économique et le niveau de développement social ». Ce

type d'analyse développementaliste a aujourd'hui été

remplacé par l'analyse typologique qui, regroupant les régimes

en catégories idéales-typiques, permet de mettre en

évidence des modèles de welfare, de mener une réflexion

sur les convergences et les divergences et de procéder à la

recherche de causes.

Les recherches du sociologue suédois Gösta

Esping-Andersen (1990) ont joué un rôle majeur dans cette nouvelle

orientation des travaux comparatifs. S'inspirant de la typologie de Richard

Titmuss (1958), centrant l'analyse autour du concept de

« démarchandisation2(*) » emprunté à Karl Polanyi

(1944), Esping a ainsi identifié trois régimes de protection

sociale sans nul doute explicables par les choix sociétaux typiques des

pays entrants dans telle ou telle catégorie à savoir : le

modèle libéral ou résiduel, le modèle

corporatiste-conservateur et le modèle social-démocrate3(*).

Tout comme dans les pays développés,

l'organisation du système de protection sociale est plus que jamais au

coeur des préoccupations des pays africains et plus

particulièrement le Cameroun. L'actualité économique,

sociale et politique de ces derniers temps en apporte une illustration

édifiante. Ainsi, par arrêté n°159/PM du 04 novembre

2008, le gouvernement camerounais à travers son Premier Ministre a mis

sur pied un comité de réflexion en vue de la modernisation de son

système de protection sociale. Au Cameroun, le système

développé s'est constitué sur une logique assurantielle

correspondant au modèle historique bismarckien4(*), dans lequel les droits sociaux

individuels sont obligatoirement liés à l'exercice d'une

activité professionnelle. Depuis le milieu des années 1980, les

contraintes institutionnelles, ainsi que celles liées au contexte

socioéconomique du Cameroun tendent à fragiliser et à

faire évoluer le fonctionnement du système de protection sociale,

incidence qui est en elle - même source du niveau actuel de la couverture

sociale. En effet, une bonne partie de la population active camerounaise

(travailleurs indépendants et ceux de l'économie informelle) ne

bénéficie pas de la couverture sociale, soit 82,5%. Seule une

minorité de cette population (les actifs salariés) en

bénéficie, soit 17,5%5(*).

En matière de sécurité sociale au

Cameroun, seule la caisse nationale de prévoyance sociale (CNPS)6(*) assure dans le cadre de la

politique de protection sociale du gouvernement, le service des prestations aux

travailleurs assurés et à leurs ayants droits. Il convient de

relever que la CNPS est un établissement public doté de la

personnalité juridique et jouissant de l'autonomie financière.

Elle est placée sous la tutelle du ministère du travail et de la

sécurité sociale et est administrée par un Conseil

d'Administration composé de représentants des travailleurs, de

représentants des employeurs et des représentants des pouvoirs

publics.

A ce titre, elle gère différentes branches de

prestations réparties ainsi qu'il suit :

· les prestations familiales : allocations

familiales, prise en charge du congé de maternité, frais

médicaux liés à la grossesse, allocations

prénatales, indemnité journalière ;

· les prestations de vieillesse (vieillesse normale et

vieillesse anticipée), d'invalidité et décès :

pension ou allocation vieillesse, pension ou allocation de survivant, frais

funéraires, majoration pour tierce personne ;

· les prestations d'accident de travail et de maladies

professionnelles : prise en charge des frais médicaux, des frais de

prothèse et des frais funéraires, rente de survivants et

d'incapacité partielle, annuité de rente, rachats

d'annuités, allocation d'incapacité, majoration pour tierce

personne, indemnité journalière ;

Dans ces différentes branches seulement six

des neuf prestations reconnues par l'OIT sont prises en charges par la

CNPS7(*), qui ne dispose ni

de branche assurance maladie, ni de branche assurance chômage. Le

système de sécurité sociale camerounais est un

système par répartition, dans lequel les prestations sont

financées par des prélèvements qui leur sont

contemporains. Néanmoins jusqu'à ce jour, la part de

l'impôt et des transferts publics dans le financement de la

sécurité sociale est nulle dans certains régimes (Caisse

nationale de prévoyance sociale) et appréciable dans d'autres

(Ministère des Finances). Seules les cotisations sociales assurent le

financement des différentes branches dans le régime CNPS.

Pour ce qui est de l'assistance sociale aux plus

défavorisées, elle est assurée par le ministère en

charge des affaires sociales qui s'occupe des populations cibles telles

que : les enfants, les handicapés, les personnes

âgées, les indigènes et les populations vulnérables.

Les chômeurs n'en font pas partie. Il faut cependant reconnaître

que jusqu'à ce jour, le Cameroun ne dispose pas d'une véritable

politique d'assistance sociale par défaut de financement.

Il existe néanmoins plusieurs mécanismes

fondamentaux de protection sociale à savoir : la protection faite

par l'administration publique, celle faite par les assurances, celle faite par

la famille sous forme d'assistance, celle faite par la caisse nationale de

prévoyance sociale (CNPS) et celle faite par les systèmes

d'assurance communautaire évoluant encore dans l'informel.

Ces différents mécanismes

s'insèrent dans un système sociodémographique,

économique et politique qui n'est pas du tout meilleur. Ainsi, les

problèmes socioéconomiques à l'instar de la crise

économique, de l'évolution du taux d'informalité

économique et du chômage que rencontre le Cameroun laissent

craindre d'importantes difficultés pour le régime de

sécurité sociale. En effet, la CNPS connaît depuis la

récession de l'économie camerounaise survenue au milieu des

années 1980 de déficits financiers importants dans ses

différentes branches. Cet état de chose a suscité

auprès des pouvoirs publics et des institutions de Bretton Woods (FMI et

BM) l'idée de scinder cet organisme en plusieurs entités ;

d'où la transmission de ce dossier, à la commission nationale de

réhabilitation des entreprises publiques après publication du

décret N° 99/24 du 29 octobre 1999 modifiant et complétant

certaines dispositions du décret N° 95/056 du 29 mars 1995 portant

réorganisation des entreprises du secteur public et parapublic en vue de

trouver une solution opportune à ce problème.

Que retracent ces problèmes

socioéconomiques ? Les estimations de l'INS en 2004 montrent que le

Cameroun comprend près de 17 millions d'habitants. Son taux de

progression annuel avoisine 3%. Cette population est composée de 64% de

jeunes âgés de 0 à 14 ans et de 3% d'individus

âgés de 60 ans et plus : soit un total d'inactifs de 67%, les

33% autres personnes appartiennent à la tranche d'âge 15 ans-59

ans et représentent les actifs qui constituent la main d'oeuvre du pays.

Cependant, 9,6% seulement de cette main d'oeuvre est employé dans

l'économie formelle et le taux d'informalité des emplois est

fixé à 90,4 % (INS, 2005).

Les difficultés éventuelles que peut

rencontrer le système de sécurité sociale dépendent

toutefois de la conjoncture dans laquelle il évolue, du taux

d'activité dans l'économie formelle et de la gestion des fonds

qui alimentent le régime. Si l'on prévoit une hausse des

activités dans l'économie informelle chez les individus

appartenant à la classe d'âge des actifs, alors cela ne peut que

susciter la dégradation du ratio de dépendance du système.

Selon les données obtenues au niveau de la CNPS le ratio est

resté stable de l'année 2001 à 2003 ; soit

1/8 ; ce qui signifie que 8 bénéficiaires des

pensions retraites sont à la charge d'un travailleur actif.

Ces différents facteurs apportent des

éléments susceptibles d'expliquer les dysfonctionnements de la

protection sociale au Cameroun, remettant ainsi en cause l'organisation du

système de protection sociale.

Dans ces conditions, une interrogation émerge.

Au regard des modèles de protection sociale

développés dans les pays occidentaux, ne sommes-nous donc pas en

droit de penser que le système de protection sociale camerounais

fonctionne mal ?

A travers ce questionnement, l'objectif de ce

travail est de montrer que le système de protection sociale au Cameroun

fonctionne mal. Plus spécifiquement, il s'agit d'identifier les facteurs

à la base des fonctionnements défectueux dans le système

de protection sociale camerounais.

Plusieurs facteurs de dysfonctionnements ont souvent

été identifiés par certains auteurs dans le système

camerounais de protection sociale. Pour Ntsama E. (2003), ces facteurs sont

d'abord démographiques et macroéconomiques. Il ya

l'arrivée à l'âge de la retraite de populations importantes

de salariés pris en charge à l'époque de la croissance et

bénéficiaires de pensions au moment où le nombre de

cotisants à baisser considérablement. A ces facteurs structurels

et financiers de la CNPS, s'ajoutent également les évolutions

négatives de la gestion interne (gestion financière et gestion

administrative).

Face à ces dysfonctionnements, la situation

de la CNPS appelle donc des réformes en profondeur. Un effort a

été entrepris, au niveau des pays de la Zone Franc, pour aider au

redressement de la rationalisation de la gestion des institutions de

prévoyance sociale avec la création de la CIPRES. Par ailleurs,

un projet de loi instituant la sécurité sociale, a

été présentée en juin 1996 à

l'assemblée nationale. Son adoption a été

différée. Il convient, de façon globale, d'observer que

ces initiatives tendent à une réduction du niveau des prestations

servies et ne se sont pas encore traduites par des recouvrements substantiels

des arriérés, ni même des cotisations courantes.

De plus, le système de protection sociale n'a

pas constitué une grande préoccupation dans les politiques

d'ajustement structurel, même celles dites de deuxième

génération pourtant centrées sur la lutte contre la

pauvreté. L'ensemble des disparités relevées est la preuve

d'un manque d'études d'impact des réformes qui tendent à

corriger certaines erreurs caractéristiques du système de

sécurité sociale en place. Si ce système continue à

fonctionner ainsi, sa viabilité sera dans un terme proche mise à

mal. Il apparaît donc judicieux d'entreprendre la réforme du

système camerounais de protection sociale.

La mise en place d'un nouveau modèle de

protection sociale va permettre de contribuer à l'extension et à

l'amélioration du fonctionnement du système de protection

sociale camerounais.

Pour ce faire, nous posons l'hypothèse principale

selon laquelle le système de protection sociale camerounais fonctionne

mal. De manière spécifique, deux hypothèses sont

énoncées :

- Les contraintes institutionnelles, ainsi que celles

liées au contexte socioéconomique du Cameroun expliquent les

dysfonctionnements de la protection sociale camerounaise.

- La viabilité du système de protection sociale

camerounais passe par la réhabilitation de la sécurité

sociale et l'institutionnalisation d'un système de solidarité

sociale.

Pour parvenir à la vérification de ces

hypothèses, nous nous proposons dans un premier temps de faire une

analyse descriptive des dysfonctionnements de la protection sociale au Cameroun

et dans un second temps, il sera question de mener une analyse des

réformes du modèle de protection sociale camerounais.

Suivant l'analyse descriptive des dysfonctionnements

de la protection sociale au Cameroun, il s'agit de montrer que le

système de protection sociale camerounais fait face à une triple

crise : une crise financière, une crise d'efficacité et une

crise de légitimité.

Suivant l'analyse des réformes du modèle

de protection sociale camerounais, il s'agit de mener une analyse sur la

réhabilitation de la sécurité sociale et une autre sur

l'institutionnalisation d'un système de solidarité sociale.

Les données nécessaires à notre

étude sont tirées des cahiers de charges de la CNPS et de

l'annuaire statistique de l'économie camerounaise. Par ailleurs les

données relatives aux taux de croissance du PIB, à l'inflation,

au salaire réel, au taux de mortalité, au taux de

fécondité, à l'espérance de vie et à la

population ont été fournies par les tables statistiques de la

Banque Mondiale.

En considérant tout ce qui

précède, nous subdivisons notre étude en deux parties.

Dans une première partie, on se propose de présenter les

dysfonctionnements de la protection sociale au Cameroun, et dans une

deuxième partie d'analyser les voies de réformes de la protection

sociale au Cameroun.

PREMIERE PARTIE : LES DYSFONCTIONNEMENTS DE LA

PROTECTION SOCIALE AU CAMEROUN

INTRODUCTION A LA PREMIERE PARTIE

Le fonctionnement de la protection sociale dans le monde s'est

fait par étapes successives, évoluant en même temps

qu'émergent d'autres risques sociaux qui sont pris en compte par la

société. Le système de protection sociale constitue

aujourd'hui un corps assez délicat dans leur mise en oeuvre. Les

évolutions économiques et sociodémographiques en plus

d'autres problèmes que l'on observe aujourd'hui dans chaque pays

conduisent de plus en plus à créer un doute quant à la

capacité des régimes de protection sociale à assurer la

couverture sociale et ce, de manière pérenne à tous les

citoyens.

Les différentes formes d'essoufflements

auxquels font face les systèmes de protection sociale dans nombre de

pays ont des causes dont les origines sont diverses. Dans les pays

développés par exemple, l'on parle du vieillissement de la

population. Phénomène qu'on n'observe pas dans les pays pauvres

à l'instar de ceux de l'Afrique subsaharienne et notamment le Cameroun.

Tout au contraire, deux types de problèmes justifient la crise des

systèmes de protection sociale dans ces pays d'une part les

problèmes institutionnels et de gestion et d'autre part les

problèmes liés à l'évolution de l'environnement

économique et des contextes sociodémographiques. Il s'agit

là d'une révélation du débat sur l'incidence plus

ou moins favorable des variables économiques relativement aux variables

sociodémographiques sur les régimes de protection sociale en plus

d'autres problèmes que connaissent ces régimes.

Dans le cas du système de protection sociale

camerounais, et notamment le système de sécurité sociale,

les contraintes de l'extension de la couverture sociale témoignent des

difficultés qu'endure ce système, ce qui du même coup nous

amène à nous poser des questions quant à

l'adéquation du modèle de protection sociale adopté dans

ledit système avec l'environnement économique et ses contextes

sociodémographiques.

Cette partie a pour principal objet de faire une

étude approfondie sur la santé du système de protection

sociale en matière d'organisation sociale et de déterminer

éventuellement les causes de son asphyxie. Elle se subdivise en deux

chapitres. Le premier présente le fonctionnement d'un modèle de

protection sociale. Le deuxième quant à lui porte sur le

fonctionnement de la protection sociale au Cameroun.

CHAPITRE 1 : LE FONCTIONNEMENT D'UN MODELE DE

PROTECTION SOCIALE

Le fonctionnement d'un modèle

général de protection sociale est relativement récent. Il

voit le jour après la seconde guerre mondiale.

Mais il est également le fruit d'une longue

évolution. Les étapes de passage à une protection

généralisée et universelle s'expliquent par les

bouleversements socioéconomiques provoqués par l'avènement

de la société industrielle. L'évasion des

sociétés anciennes (villageoises ou familiales) au XIXe

siècle rendit impératif l'élaboration des

systèmes de protection sociale garantissant une certaine

sécurité face aux risques qui frappent les personnes

démunies. C'est dans ce sens que les institutions de protection sociale

voient le jour partout dans le monde entier et cela pour protéger les

membres de la société grâce à une série de

mesures publiques contre les divers risques et charges susceptibles de

diminuer leur niveau de vie et de menacer leur sécurité

économique. Malheureusement, le début des années 1980

marque la fin du règne du mode de fonctionnement de ces systèmes

de protection sociale. Ceux-ci seront remis en cause.

Le présent chapitre aborde dans un premier temps

les fondements théoriques des systèmes de protection sociale pour

s'appesantir dans un second temps sur les limites desdits systèmes.

1.1. Les fondements théoriques des systèmes

de protection sociale

Dans le monde, le fonctionnement des systèmes de

protection sociale a évolué. Il remonte à la renaissance

au XIVe siècle ; époque où l'on observe

une irruption de l'humanisme, qui place l'homme au centre de ses

préoccupations et bouleverse toute la pensée occidentale. Cette

renaissance intellectuelle est suivie de profonds changements politiques et

sociaux. Parallèlement à la révolution industrielle, un

vaste système de protection sociale se constitue au XIXe

siècle allant de l'assistance sociale à la protection

universelle, en passant par l'assurance sociale.

1.1.1. Naissance et développement des

systèmes de protection sociale

Avant de présenter la genèse de l'organisation

sociale et son développement, une analyse théorique de celle-ci

est d'abord nécessaire.

1.1.1.1. L'analyse théorique de l'organisation

sociale

Il s'agit ici de mener une analyse microéconomique et

macroéconomique de l'organisation sociale.

· L'analyse microéconomique de

l'organisation sociale

Du point de vue microéconomique, le besoin de

protection sociale est né des insuffisances de la prévoyance

libre (individuelle et collective) et de celles de l'altruisme et du don libre

envers les non-travailleurs (les « non-agents

économiques » car trop vieux, trop malades, trop jeunes, trop

inemployable...) et la faiblesse de certains revenus du travail (ceux des

woorking poors).

La prévoyance libre est assurée par le

marché selon la règle « à chacun selon ses

besoins ». Elle fonctionne à travers deux techniques : le

report et l'assurance.

La technique du report repose sur la redistribution du

revenu sur le cycle de vie. Elle peut s'effectuer du présent vers

l'avenir (épargner) mais aussi de l'avenir vers le présent

(emprunter). Cette planification intertemporelle peut être de courte

durée ou être étendue sur une longue durée.

Cette technique a été mise en évidence

par Modigliani et Brumberg (1954), puis par Ando et Modigliani (1963). Ceux-ci

soulignent ainsi que, en général les revenus du travail sont

repartis irrégulièrement sur toute la durée de vie de

l'agent économique. Le revenu salarial suivrait « une courbe

en cloche » avec l'âge (dont le « sommet »

se situe vers la fin de la quarantaine), du fait d'une productivité du

travail faible en début de carrière (temps d'apprentissage) et en

fin de vie professionnelle (capacité physique déclinante ou

formation obsolète). Cette analyse du cycle de vie fait face

néanmoins à des insuffisances à savoir les contraintes de

liquidité, la pluralité des intérêts et les

incertitudes sur le long terme. Ce sont ces insuffisances qui justifient la

mise en place d'un dispositif d'assurances sociales qui s'occupe des retraites

publiques, de l'éducation nationale, ainsi que de la garantie et des

subsides publics à l'épargne et à l'emprunt.

Pour ce qui est de l'assurance, elle repose sur la

technique de la mutualisation des risques, c'est-à-dire de

l'étalement sur tous les membres d'un groupe (les assurés) de la

charge d'un préjudice correspondant à un évènement

frappant l'un d'eux. L'assurance est un jeu contre la nature qui permet de

réduire l'incertitude (Bichot.J, 1997), même si le danger

intrinsèque (mort, accident, maladie) demeure inchangé.

L'activité d'assurance n'est pas une simple opération de

transferts de charges, mais est source de valeur ajoutée en utilisant le

principe de calcul actuariel. Cette technique n'échappe pas à des

insuffisances à savoir le problème d'antiselection (Akerlof,

1970) et celui de risque moral. Des insuffisances ayant pour

conséquences les inégalités, les discriminations et les

inefficacités économiques. D'où la mise en place d'un

dispositif d'assurances sociales permettant l'information publique, une double

obligation d'assurance, un prix indépendant du risque individuel et de

l'âge, une économie d'échelle, ainsi qu'une couverture

uniforme et complète.

La solidarité au sein d'un groupe quant à

elle s'exprime par une redistribution de revenus, de biens ou de services vers

les personnes économiquement faibles. Elle peut être conçue

comme une interaction réciprocitaire (mutuellisme), une action purement

altruiste et spontanée (le don charitable) ou comme le fruit d'un calcul

stratégique à court, moyen ou long terme (ostentations ou

intérêt personnelle bien compris), sans d'ailleurs que ces trois

conceptions soient mutuellement exclusives.

Le mutuellisme familial contribue à faire de la

famille un espace de protection et d'entraide. Le mutuellisme communautaire et

professionnel pour sa part s'organise autour d'une base communautaire sous la

forme de confréries et de corporations. Ces deux formes de mutuellismes

n'échappent pas à des insuffisances telles que : la mauvaise

diversification des risques et l'inégalité d'appartenance.

La solidarité est aussi liée aux dons

à travers un donateur qui veut se faire valoir (en cela la

dépense est ostentatoire), à travers également la

générosité des donateurs. A cela, il faut ajouter la

charité privée qui peut être directe ou

intermédiée, ainsi que l'altruisme lié à

« l'égoïste prudence » (J.M.Buchanan et

G.Tullock, 1986) et au « voile d'ignorance » (John Rawls,

1971). Des insuffisances guettent néanmoins ces différentes

formes de solidarités à savoir : le don proportionnel

à la proximité au risque des donateurs et non aux besoins des

défavorisés, la réciprocité non garantie du don,

les intérêts acquis, le sous-investissement en capital humain et

le comportement de passager clandestin.

Ces contraintes justifient les attributions de la

protection sociale à travers: le devoir de contribution, le choix

collectif, un mutuellisme obligatoire dont les bases seront le droit à

l'aide sociale, ainsi qu'un mutuellisme social plus large et plus

égalitaire.

A l'issue de cette analyse microéconomique de

l'organisation sociale, le caractère étroitement imbriqué

des assurances sociales et de l'aide sociale amène à douter de la

pertinence de la dichotomie entre prévoyance-assurance et

solidarité-assistance et de la nécessité de séparer

dans les divers régimes, ce qui relèverait d'une logique

d'assurance de ce qui dépend de la solidarité. Ainsi pour

D.Blanchet (1996) : « le système de protection sociale

évolue en s'appuyant sur deux jambes : le sentiment que quelque

chose d'inconditionnel doit être fait pour les moins chanceux, et le

sentiment que ce quelque chose joue aussi un rôle d'assurance qui est

à l'avantage de tous. Faut-il continuer à prendre appui sur ces

deux jambes ou (...) continuer à cloche pied ? ». Nous

allons maintenant voir qu'au plan macroéconomique, la protection sociale

est aussi une et indivisible.

· L'analyse macroéconomique de

l'organisation sociale

L'individualisme méthodologique développé

précédemment se fonde sur l'étude des besoins individuels

de protection et se caractérise par deux traits : 1) la protection

sociale est contingente et subsidiaire des possibilités du

marché ; 2) la protection sociale s'organise autour de deux

pôles majeurs, l'assurance sociale et l'aide sociale.

A l'inverse, la démarche holiste choisit une

approche globale dès l'origine, en considérant la protection

sociale directement au sein de la société et du système

productif dans leur ensemble, en interaction avec les agrégats

économiques globaux et les groupes sociaux pour les keynésiens,

en relation avec les classes sociales et les institutions pour les marxistes.

Ces deux traits communs aux analyses keynésienne et marxiste facilitent

également la construction par l'école de la régulation

d'une explication « mixte » de la protection sociale, en

tant qu'élément du fordisme, et débouchent sur une

interprétation économique globale de l'État Providence.

L'approche keynésienne de la protection

sociale

« Les deux vices marquant du monde économique

où nous vivons sont le premier que le plein-emploi n'y est pas

assuré, le second que la répartition de la fortune et du revenu y

est arbitraire et manque d'équité (...) Les contrôles

centraux nécessaires à assurer le plein emploi impliquent une

extension des fonctions traditionnelles de l'État. (...) Cet

élargissement nous apparaît comme le seul moyen d'éviter

une complète destruction des institutions économiques actuelles

et comme la condition d'un heureux exercice de l'initiative

individuelle. ». ce programme de réforme sociale du

capitalisme qu'esquisse J.M.Keynes dans le dernier chapitre de La

Théorie générale intitulé « Notes

sur la philosophie sociale à laquelle la théorie

générale peut conduire » constitue la base

théorique de la construction de l'État Providence : la

taxation des revenus et des successions, le développement des

dépenses publiques et la redistribution massive qu'implique la

protection sociale sont mis en place non pas tellement dans le but de justice

sociale, mais dans un but de sauvetage économique du capitalisme

nécessaire à sa survie sociale et politique.

Pour Keynes, le risque systémique du

capitalisme est essentiellement dû à l'insuffisance de la demande

globale. C'est en cela que l'approche keynésienne considère la

protection sociale comme un instrument de politique économique.

Autrement dit, la politique sociale devient à l'égal de la

politique budgétaire et de la politique monétaire un outil au

service du « carré magique » de Nicolas Kaldor :

croissance, plein-emploi, équilibre extérieur, stabilité

des prix.

L'approche marxiste de la protection

sociale

Selon X.Greffe (1975) : « L'approche

matérialiste lève la présomption de bienfaisance

officiellement attachée aux politiques sociales pour montrer que

l'amélioration économique de la situation d'une classe peut

être simultanément récupérée du point de vue

social. ». Autrement dit la protection sociale, et plus largement

l'État Providence sont certes bénéfique aux

salariés en termes de progrès social mais sont aussi une

providence pour les capitalistes ! C'est le second aspect de la

dialectique de la protection sociale que les marxistes s'attachent à

expliciter, à savoir comment la protection sociale permet de surmonter

certaines contradictions du mode de production capitaliste.

Marx définit un mode de production comme

« l'ensemble des conditions matérielles et sociales de la

production à un certain stade de l'histoire. ». Cet ensemble

s'organise à travers les forces productives et de la force de travail,

le rôle de l'entreprise étant d'organiser la

« coopération » efficace des forces productives. Il

s'organise également à travers les rapports de production (les

rapports des hommes entre eux dans le processus de production) et des rapports

sociaux (rapports entre hommes en dehors de la production). Les rapports

sociaux s'exprimant par une super structure juridique et politique, et par une

forme déterminée de conscience véhiculée par des

appareils idéologiques (éducation, sport, presse,

publicité) qui sont aux mains de la classe dominante.

Lorsque Marx énonce « ce que la grande

industrie développe, ce sont ses propres fossoyeurs », il fait

référence aux effets de le concurrence entre les capitalistes qui

font rentrer en contradiction les intérêts individuels des

capitalistes (faire toujours plus de profit en conquérant les parts de

marché) et leur intérêt collectif (la baisse tendancielle

du taux de profit résultant de la hausse de la composition organique du

capital).

Afin de lutter contre cette baisse tendancielle qui est

avant tout une crise de rentabilité, les capitalistes cherchent à

accroître le taux de plus-value (appelé aussi taux

d'exploitation), ce qui en l'absence de système de protection sociale va

déboucher sur une crise de la reproduction du mode de la production

capitaliste à quatre facettes : l'exploitation du

prolétaire, la paupérisation de la classe ouvrière,

l'absolue répétition et la décomposition extrême des

tâches dans la grande industrie (doublées des règlements du

travail draconiens et quasi militaires) et la prolétarisation de la

société.

Pour Marx, le capitalisme est donc destiné

à « s'effondrer de lui-même sous le poids de ses propres

contradictions », au bénéfice des prolétaires.

Mais pour les libéraux du XIXe siècle, si l'analyse

des symptômes est assez proche, il s'agit au contraire de sauvegarder le

capitalisme, en apportant une réponse à cette

« question sociale » de la misère des familles

ouvrières.

Ce projet libéral, que P.Rosanvallon qualifie de

« capitalisme utopique » fut un échec, d'où

la nécessité de mettre en place un système de protection

sociale facteur de reproduction du mode de production capitaliste à

travers la reproduction de la force de travail, des rapports sociaux et des

rapports de production.

L'approche régulationniste de la

protection sociale

L'école de la régulation repose sur une analyse

keynésiano- marxiste menée dans une perspective historique et

institutionnaliste. Dans La théorie de la régulation : une

analyse critique (1986), Robert Boyer définit la

régulation comme étant « la conjonction de

mécanisme concourant à la reproduction d'ensemble compte tenue

des structures économiques et des formes sociales en

vigueur ».

Dans cette approche, le risque systémique du

capitalisme résulte de l'absence d'autoéquilibre qui

nécessite la médiation d'institutions. Le rôle de la

protection sociale est basé sur un triple compromis

institutionnalisé : l'organisation du travail, le partage des

revenus et les interventions sociales de l'État. Les interactions avec

les autres politiques publiques sont historiquement et nationalement

situées. Il s'agit de la réglementation du travail, de la

politique d'emploi et d'une politique industrielle.

1.1.1.2. La genèse de l'organisation des

systèmes de protection sociale

Le problème de protection sociale prend naissance au

XIXe siècle avec les conséquences sociales de

l'industrialisation. Période à laquelle apparaissent les premiers

systèmes de protection sociale. Jusqu'à cette époque, il

est admis que la pauvreté est la sanction de l'oisiveté et du

vice. En effet, selon la conception libérale, dans un système

économique fondé sur le marché autorégulateur,

chaque individu reçoit un revenu en fonction de sa contribution

productive. Il doit donc se prémunir contre les risques sociaux par

l'épargne. S'il se trouve néanmoins de

« vrais » pauvres, la charité privée doit

pourvoir à leurs besoins.

Ce discours va peu à peu être remis en

cause et les idées d'assistance, de solidarité, d'assurance

sociale, vont progressivement s'imposer au sein des pays

industrialisés.

· Jusqu'au XVIIIe siècle :

pauvreté et assistance

Avant l'industrialisation, les risques tels que l'interruption

d'activité pour maladie ou accident et vieillesse, sont pris en charge

par la famille étendue (solidarité intra-familiale) et par les

organismes professionnels (par exemple les corporations).

L'église et l'État royal, de leur

côté, mettent en place les premiers dispositifs d'assistance aux

pauvres. Les paroisses et les ordres religieux tissent, dans toute la

chrétienté, un réseau de léproserie,

aumônerie, hospices et hôpitaux. L'État crée des

hôpitaux, des dépôts de mendicité, des asiles

d'aliénés. Mais l'intervention de l'État n'est pas

systématique et reste de faible ampleur.

L'Angleterre élisabéthaine fournit une

première réponse, massive et cohérente, au problème

de la pauvreté avec l'instauration des lois sur les pauvres (Poor Laws).

En France, le traitement de la pauvreté contient, dès le

XVIIIe siècle, une dimension économique avec le

recours aux travaux de secours (travaux publics). Les travaux de secours

commencent à être appréhendés comme un droit et

conduisent à la création des « fonds de travaux de

charité » dans de nombreuses régions françaises

au cours des années 1770. Par la suite sont créés les

« ateliers de charité » et l'idée resurgit

naturellement pendant la révolution de 1789.

Dès le départ, les dispositifs mis en

place obéissent à deux logiques : une logique d'assistance

et une logique de surveillance et de contrôle social des indigènes

et des vagabonds.

· La naissance des assurances

sociales

L'industrialisation du XIXe siècle conduit

à la prise de conscience de la disparition des solidarités

traditionnelles. Comme l'a montré K.Polanyi (1887-1967), l'instauration

du marché autorégulateur, en particulier dans le domaine du

travail, suppose la suppression des formes anciennes de solidarité,

souvent liées à des formes de sociabilités familiale,

professionnelle, religieuse, etc. De même il faut supprimer les normes

traditionnelles qui régissaient l'usage de la force du travail. En

France en 1791, la loi Le Chapelier supprime les corporations et en

Grande-Bretagne, l'acte de Speenhamland (1795) est lui aussi abrogé en

1834. La disparition des formes antérieures de solidarité

s'accompagne d'un exode rural et de la montée de nouveaux risques.

« L'insécurité

sociale » qui en résulte va conduire progressivement à

l'instauration d'un système dans lequel les garanties sociales sont

associées à un système d'assurances obligatoires couvrant

les principaux risques de l'existence (maladie, chômage, retraite,

invalidité, etc.). Une première expérimentation des

assurances sociales se met en place entre 1880-1914 en Europe. Les accidents du

travail sont couverts les premiers et marquent ainsi la reconnaissance à

la société du risque inhérent à l'activité

industrielle (même si la responsabilité de l'employeur n'est pas

directement engagée). Puis, viennent l'assurance vieillesse, l'aide

à la famille et, enfin, l'assurance-maladie. Le chômage n'est pas

encore pris en compte. Seuls les travailleurs et leurs familles accèdent

à l'assurance sociale. Bien souvent leur affiliation reste volontaire.

La logique de l'assurance ou la solidarité professionnelle l'emporte sur

la solidarité nationale.

L'Allemagne de Bismarck joue un rôle

précurseur : l'assurance-maladie est mise en place en 1883,

l'assurance contre les accidents du travail en 1884, l'assurance

invalidité vieillesse en1889.

Pour Bismarck, ces réformes ont explicitement

pour but de détourner les ouvriers de la propagande socialiste.

Selon M.T.Join-Lambert (1998), quatre principes

fondamentaux définissent le système bismarckien :

- une protection exclusivement fondée sur le travail

et, de fait, limitée ;

- une protection obligatoire pour les seuls salariés

dont le salaire est inférieur à un certain montant, donc pour

ceux qui ne peuvent recourir à la prévoyance

individuelle ;

- une protection sociale fondée sur la technique de

l'assurance, qui instaure une proportionnalité des cotisations par

rapport aux salaires et une proportionnalité des prestations par rapport

aux cotisations ;

- une protection gérée par les employeurs et les

salariés eux-mêmes.

En Grande-Bretagne, il faut attendre 1911 pour que soit

mis en place par l'État un système d'assurance obligatoire contre

la maladie et le chômage. En France, ce n'est qu'au début du

XXe siècle que commence à se mettre en place un

système d'assurance (1910, loi sur les retraites ouvrières et

paysannes).

La période 1920-1940 apparaît comme une

période où le système des assurances sociales se

consolide. Les avantages obtenus par une minorité des travailleurs

s'étendent aux classes moyennes, parfois à toute la population.

Le processus devient irréversible : les incertitudes et les

débats du XXe siècle s'estompent. En France, la loi

sur les assurances sociales voit le jour le 30 avril 1930 et couvre les risques

de maladie, maternité, vieillesse, invalidité et

décès. Elle est complétée par la loi du 11 mars

1932 sur les allocations familiales.

Aux États-Unis, jusqu'en 1930, le gouvernement

fédéral, par fidélité aux principes du

libéralisme, refuse toute intervention sociale

systématique : l'aide aux nécessiteux est laissée

à l'appréciation des États fédérés,

des municipalités ou des organismes charitables. L'économie de

marché est censée fournir aux individus des revenus

élevés et des emplois nombreux (conception résiduelle de

la protection sociale).

Avec la crise économique de 1929, le

chômage apparaît désormais comme un risque majeur. Par

ailleurs, la théorie keynésienne justifie l'intervention de

l'État et la redistribution. Aux États-Unis, le traumatisme de la

crise conduit au vote du Social Security Act (1935), qui complète la

politique économique du New Deal. Il s'agit d'une loi combinant

l'assurance et l'assistance, et d'une protection sociale

générale. La loi introduit une assurance-vieillesse

coordonnée par le gouvernement fédéral (Federal Old Age

Assistance), financée par des cotisations d'employeurs et de

salariés, ainsi qu'une assurance-chômage (Unemployment

Compensation), enfin une aide aux familles indigènes, aux aveugles et

aux vieillards nécessiteux (confiés aux États

fédérés). Ces mesures restent timides pour

l'époque.

Les conditions de la mise en place de

L'État-providence vont être réunies au lendemain de la

seconde guerre mondiale.

· Des assurances sociales à la protection

sociale

En Europe, à travers la crise et la guerre, un nouveau

compromis social s'institutionnalise. Les rapports Beveridge en Grande-Bretagne

(1942 et 1944), les travaux du Conseil national de la Résistance en

France, visent à instaurer un système protégeant

l'ensemble de la population contre les risques de maladie, maternité,

accidents du travail, vieillesse, chômage et famille.

Ø Le rapport Beveridge en Grande-

Bretagne

Le rapport Beveridge de novembre 1942 (Social Insurance and

Allied service) marque l'avènement du « Welfare

State ». Selon W.Beveridge, une société industrielle

vivant en paix ne devrait pas souffrir du besoin ni « des cinq

génies malfaisants de l'histoire » : la maladie,

l'ignorance, la dépendance, la déchéance et le taudis.

Pour lui la liberté individuelle n'est pas séparable de la

sécurité sociale qui doit « affranchir du

besoin ». Il rejette le système d'assurances sociales

réservées aux seuls travailleurs ainsi que le principe d'une

assistance limitée aux plus démunis et introduit l'idée

d'une protection universelle de tous les citoyens financée par

l'impôt.

Le régime de sécurité sociale

conçu par W.Beveridge est en rupture avec la conception des

« assurances sociales ». Il repose sur une nouvelle

conception du risque social et du rôle de l'État. La

sécurité sociale a pour but de libérer l'homme du besoin

et du risque en garantissant une sécurité du revenu. Est

considéré comme risque social tout ce qui menace le revenu

régulier des individus : maladie, accidents du travail,

décès, vieillesse, maternité, chômage. Face au

caractère partiel des politiques existantes, W.Beveridge propose la mise

en oeuvre d'un système global et cohérent.

Il préconise un système

caractérisé par :

- le principe d'universalité : un système

généralisé, qui couvre l'ensemble de la population quelque

soit son statut d'emploi ou son revenu ;

- le principe d'unité : un système

unifié et simple (une seule cotisation couvre l'ensemble des risques,

donc un seul régime) ;

- la centralisation du système (service public

unique).

Pour Beveridge, cette nouvelle protection sociale n'a de

sens que si elle est liée à une politique de plein-emploi8(*). Il publie en 1944 un second

rapport Full Employment in a Free Society (Du travail pour tous dans une

société libre). « Ce doit être une fonction de

l'État que de protéger les citoyens contre le chômage de

masse, aussi définitivement que c'est maintenant la fonction de

l'État que de défendre les citoyens contre les attaques du dehors

et contre les vols et les violences du dedans. »

L'État-Providence qui se met en place en

Grande-Bretagne entre 1945 et 1948 (loi de 1945 sur les allocations familiales,

loi de 1946 sur le National Health Service, National Assistance Act en 1948

pour lutter contre l'indigence) va peu évoluer jusqu' aux années

1960. Il constitue une référence historique de

l'État-Providence, financé par l'impôt,

contrôlé par le parlement et géré par le service

public. Ce système sera adopté par les pays scandinaves

après 1945 (Norvège, Suède, Finlande, Danemark, Irlande),

par le Canada en 1970 et par les pays méditerranéens

(Grèce, Italie, Espagne, Portugal) autour de 1980.

Ø Le modèle français de

protection sociale

Le modèle français, initié par le juriste

Pierre Laroque en 1945, est « un

modèle hybride », intermédiaire entre les

modèles bismarckien et béveridgien. Comme le modèle

anglais, il adopte le principe de l'universalité de la couverture

sociale mais son mode de financement et d'organisation relève

plutôt du modèle allemand.

Les ordonnances du 22 février et des 4 et 19

octobre 1945 fondent la sécurité sociale. Le système

trouve sa source dans les travaux du Conseil national de la Résistance

et le rapport demandé à Pierre Laroque. L'intention de

départ était de créer un régime obligatoire unique

couvrant l'ensemble de la population pour les quatre risques pris en compte

(maladie, accidents du travail, invalidité, vieillesse et

maternité), en application des principes énoncés par

W.Beveridge. En même temps, on voulait mettre en place une gestion

paritaire du système. Ce fut un échec, de nombreux groupes

professionnels (professions indépendantes, cadres...) ont refusé

de s'intégrer dans le régime général et, pour

certains, ont conservé un régime spécial (marins, mineurs,

cheminots, etc.). C'est ce qui explique la complexité administrative du

système français.

La protection sociale est organisée selon quatre

niveaux :

o La sécurité sociale fournit la couverture de

base des risques maladie, maternité, invalidité,

décès, accidents du travail et maladies professionnelles,

vieillesse et famille qui correspondent chacun à une

« branche ». Elle est composée de différents

régimes regroupant les assurés sociaux selon leur activité

professionnelle dont les principaux sont :

- le régime général qui concerne la

plupart des salariés, les étudiants ;

- les régimes spéciaux qui couvrent les

salariés qui ne sont pas dans le régime général

(fonctionnaires, et autres agents) ;

- les régimes des non salariés non agricoles qui

couvrent séparément les artisans, les commerçants ou

industriels et les professions libérales pour l'assurance vieillesse, le

risque maladie faisant l'objet d'une gestion commune ;

- le régime agricole pour les exploitants et des

salariés agricoles.

o Les régimes dits complémentaires peuvent

fournir une couverture supplémentaire aux risques pris en charge par la

sécurité sociale. Certains sont obligatoires (régimes

complémentaires de retraite des salariés du secteur privé)

et d'autres facultatifs (mutuelles de santé, institutions de

prévoyance).

o L'union nationale pour l'emploi dans l'industrie et le

commerce gère le régime d'assurance-chômage.

o L'aide sociale relève de l'État et des

départements, qui apportent un soutien aux plus démunis.

Ø Le modèle américain de

protection sociale

Le système américain relève du

« modèle résiduel » où le

marché est censé fournir aux individus des emplois et des revenus

suffisants en fonction de leurs mérites. Si l'individu ne peut se

procurer des moyens de subsistance, les solidarités familiales ou celles

des réseaux privés doivent y pourvoir. L'État n'intervient

qu'en dernière instance.

La protection sociale américaine sépare

clairement le domaine de la Social Security et celui du Welfare

(« bien-être ») :

o le domaine des assurances sociales est très

limité : il comprend un programme d'assurance vieillesse et

chômage, l'assurance-maladie n'en fait pas partie ;

o le domaine du Welfare fait référence aux

mesures de l'État en direction des pauvres. Les plus importantes sont

Medicaid, assistance médicale au plus démunis, aide aux familles

avec des enfants dépendants (souvent des familles monoparentales) et le

revenu minimum complémentaire pour les personnes âgées, les

invalides et les aveugles. Chaque État a une grande liberté pour

fixer le niveau des allocations et les conditions d'attributions de ces aides.

Au-delà de l'opposition entre système

bismarckien et système béveridgien, plusieurs auteurs comme le

politologue danois Gösta Esping-Andersen ont tenté de dresser une

typologie des systèmes de protection sociale.

1.1.2. La typologie des systèmes de protection

sociale

Dans son ouvrage intitulé, Les trois mondes de

l'État-providence - Essai sur le capitalisme moderne,

Gösta Esping-Andersen réalise une classification des

États-providence sous la forme d'idéaux-types (Esping-Andersen,

1990). Il montre qu'il n'existe pas un État-providence, réponse

fonctionnelle à la montée des besoins sociaux

générés par la société industrielle, mais

des États-providence qui diffèrent par leur histoire, le mode de

relation entre la société et la protection sociale, la place

accordée à l'État par rapport au marché et plus

généralement par le paradigme qui sous-tend l'action en

matière de protection sociale.

Trois critères rendent compte des principes

fondamentaux qui sous-tendent les systèmes de protection sociale. La

première est la « démarchandisation » des

besoins des individus par le système de protection sociale. Ce

critère permet de mesurer le niveau de générosité

de la protection sociale et la mesure dans laquelle il permet aux individus et

aux familles de préserver un niveau de vie socialement acceptable,

indépendamment de leur participation au marché. Idéalement

la démarchandisation supposerait que les citoyens puissent opter

librement pour le non-travail, lorsqu'ils considèrent cette solution

comme nécessaire, sans perte potentielle d'emploi, de revenu ou de

bien-être général. Le deuxième critère est la

« stratification sociale », c'est-à-dire la

façon dont le système de protection sociale participe à

l'organisation et au maintien de l'organisation sociale. Le troisième

critère est l'agencement opéré par chaque régime

entre les trois principales sources de bien-être, souvent

désignées comme les trois piliers de la protection sociale que

constituent l'État, le marché et la famille.

Gösta Esping-Andersen différencie ainsi

trois mondes de l'État-providence ou régimes de protection

sociale : le régime libéral limite son intervention sociale

aux plus faibles qui sont protégés, mais aussi

stigmatisés ; le régime social-démocrate se

caractérise par un niveau élevé de protection sociale pour

tous les citoyens, une offre importante de services sociaux, et une

volonté de redistribution par l'impôt. Le troisième

régime, qui rassemble les pays de l'Europe continentale est dit

« conservateur-corporatiste », dans la mesure où la

protection sociale est adossée au travail salarié, visant moins

une transformation de la société dans un objectif

d'équité sociale, que le maintien des statuts sociaux et

professionnels.

1.1.2.1. Le régime «

libéral »

Dans ce premier modèle, le degré de

démarchandisation est faible. Le principe de l'assistance est

prédominant, et les droits sont au moins attachés au travail

qu'à un besoin démontrable. Dans les nations où ce

modèle a été mis en place (principalement dans les pays

anglo-saxons), la « marchandisation » ou régulation

par le marché est un principe prééminent.

Cet idéal-type s'inscrit dans la continuité de l'éthique

libérale, selon laquelle l'individu est considéré comme

responsable de son propre bien-être, accessible par le travail. Par

conséquent, le système de protection sociale intervient peu, avec

la volonté de ne pas se substituer aux règles du marché,

et se limite à offrir un filet de sécurité.

Financées par l'impôt, les prestations sociales sont modestes et

principalement attribuées à ceux qui ont les plus bas revenus.

Les règles de droit social sont strictes et souvent associées

à des stigmates.

En matière d'organisation du système de

protection sociale, les pays anglo-saxons n'ont pas suivi toutes les

recommandations de Beveridge. Par exemple, au Royaume-Uni, si l'action de la

protection sociale est possible pour tous les résidents, seul le

système de santé (National Health Service) est

véritablement universel. Les prestations en espèce

(indemnités maladie, allocations chômage, retraites) servies par

le système public (National Insurance) sont forfaitaires et peu

élevées, ce qui implique un rôle important des assurances

privées et les régimes d'entreprises. Ceux qui n'ont pas

suffisamment cotisé à l'assurance nationale perçoivent des

prestations sous condition de ressources (Income Support). Le système

public, très unifié, est géré par l'appareil

administratif de l'État central, et majoritairement financé par

l'impôt.

L'État encourage le fonctionnement du

marché, qui régule les mécanismes d'allocations des

richesses, en garantissant qu'un minimum social et en subventionnant le

développement des projets privés de prévoyance. Ce type de

régime érige un ordre de stratification sociale, qui

délimite un dualisme politique de classes, entre les plus riches qui

recourent peu au système public de protection sociale et s'assurent par

l'intermédiaire des dispositifs privés, et les groupes les plus

pauvres, généralement les classes ouvrières, qui

relèvent de l'assistance public financée par l'impôt. La

classe moyenne est partagée entre ces deux groupes majeurs, et oscille

entre la difficulté de financer une assurance sociale dans le secteur

privé, et le risque de bénéficier des prestations

universelles publiques, ce qui induit socialement de tomber dans la

catégorie des plus pauvres.

Dans la mesure où les indemnités sont

prises en charge par l'État et financées par l'impôt, les

citoyens sont peu attachés au système de protection sociale et

celui-ci semble de ce fait plus facile à réformer9(*). Les Etats-Unis, le Canada et

l'Australie apparaissent comme les archétypes de ce modèle de

protection sociale. Au niveau européen, le régime de protection

sociale libéral est représenté par la Grande-Bretagne.

1.1.2.2. Le régime « conservateur-

corporatiste10(*)»

Le second modèle est celui de l'assurance sociale

obligatoire adossée au travail, qui permet l'obtention de droits

sociaux d'un niveau élevé, mais n'apparaît pas, selon

Esping-Andersen comme réellement «

démarchandisant ». En effet, le degré de

démarchandisation dépend de la structure

d'éligibilité et des règles d'indemnisation. Or, dans ce

modèle, les indemnités dépendent des contributions, et par

conséquent de l'accès au travail et au marché. En ce sens,

même si le droit social est présent, les règles

d'indemnisation dictent le point jusqu'auquel les programmes sociaux offrent de

véritables alternatives à la dépendance au marché.

Cependant, ce régime de protection sociale est

moins régulé par le principe du marché que par celui du

maintien de l'organisation sociale. La protection sociale s'inscrit dans

l'héritage des assurances sociales bismarckiennes. L'ouverture des

droits est conditionnée par le versement de cotisations et l'attribution

des prestations sociales est directement liée à la position dans

l'emploi. Les prestations en espèces sont contributives et

proportionnelles au revenu. Les cotisations sociales sont versées par

les employeurs et les employés constituent l'essentiel des sources de

financement du système. Ces systèmes, souvent très

fragmentés, sont organisés de façon plus ou moins autonome

de l'État, et sont gérés par les représentants des

employeurs et des employés. Ceux qui ne sont pas ou plus couverts par

les assurances sociales peuvent recourir à un filet de

sécurité constitué de prestations minimales, sous

condition de ressources, financées par des recettes fiscales.

Le système corporatiste est subordonné

à un édifice étatique, qui est près à se

substituer au marché en tant que pourvoyeur de bien-être. En ce

sens, l'État participe à l'organisation et au maintien des

strates sociales, et son impact de répartition est faible. Les valeurs

catholiques sont également présentes et conduisent à

préserver les structures familiales traditionnelles. Dans ce contexte,

les assurances sociales sont le plus souvent décernées au

travailleur et à sa famille, les femmes n'accédant pas à

l'emploi salarié et se dédiant aux soins familiaux. De ce fait,

si le niveau des allocations familiales est le plus souvent

élevé, les services familiaux (garderies, crèches...) sont

sous-développés. Cet idéal-type de la protection sociale

est commun aux pays de l'Europe continentale, c'est-à-dire l'Autriche,

la France, l'Allemagne ou l'Italie...

1.1.2.3. Le régime «

social-démocrate »

Le troisième modèle apparaît comme le plus

démarchandisant dans la mesure où il offre une indemnité

de base égale à tous, indépendamment des gains

antérieurs ou des cotisations. La protection sociale incarne la logique

universaliste et constitue un droit pour tous les citoyens, la plupart des

prestations sont forfaitaires et d'un montant élevé,

versées automatiquement en cas d'apparition du besoin social. Ces

systèmes sont essentiellement financés par des recettes fiscales.

Ils sont totalement publics, placés sous l'autorité direct des

pouvoirs publics centraux et locaux. Les salariés reçoivent aussi

des prestations complémentaires au travers de régimes

professionnels obligatoires, financés essentiellement par les

employeurs. Seule l'assurance chômage n'est pas intégrée au

système public de protection sociale.

Plutôt que de tolérer un dualisme entre

l'État et le marché, entre classe ouvrière et classe

moyenne, les sociaux-démocrates ont choisi d'instaurer un

État-providence qui encourage une égalité à partir

des plus hauts standards et non des besoins minimaux. Toutes les classes sont

incorporées dans un système universel d'assurance sociale, bien

que les indemnités soient relatives aux revenus habituels. Ce

modèle neutralise le marché et par conséquent

établit une solidarité globale en faveur de

l'État-providence.

La politique d'émancipation du régime

social-démocrate concerne aussi la famille traditionnelle. Contrairement

au modèle corporatiste, le principe n'est pas d'accompagner (voire de

renforcer) l'interdépendance familiale mais de rendre possible une

interdépendance individuelle. En ce sens, le modèle est une

fusion particulière de libéralisme et de socialisme. Il en

résulte un État-providence qui octroi des subsides directement

aux individus et qui prend la responsabilité directe des soins aux

enfants, aux personnes âgées ou aux personnes sans ressources. Par

conséquent, il est soumis à une lourde charge de service social,

qui tend à s'équilibrer par un accès facilité

à l'emploi pour les femmes.

La spécificité du régime

social-démocrate est d'après Esping-Andersen sa fusion entre

bien-être et travail : il vise à fournir une garantie de

plein emploi et est indépendant de la réalisation de cet

objectif. D'une part, le droit au travail a le même statut que le droit

à la garantie de revenu. De ce fait, l'État-providence intervient

sous la forme de politiques actives pour l'emploi (formation, reclassement,

création d'emplois publics). D'autre part les coûts de maintien du

système nécessitent de préserver un quasi plein emploi, et

la valeur du travail est prééminente. Cet idéal-type

rassemble les pays nordiques, c'est-à-dire la Suède, la Finlande,

le Danemark...

1.2. Les limites des systèmes de protection

sociale

Pendant les Trente Glorieuses, le niveau de la protection

sociale ne va pas cesser de s'améliorer, y compris aux États-Unis

où, en dépit des traditions individualistes très fortes,

les présidents J.F.Kennedy et L.B.Johnson mettent en place des

politiques de lutte contre la pauvreté et de couverture du risque

maladie. Dans tous les pays, les revenus de transferts occupent une place

croissante dans le revenu disponible des ménages et en France le budget

social de la nation (qui recense l'ensemble des dépenses de protection

sociale et d'aide sociale) devient supérieur au budget de l'État.

Le ralentissement du rythme de croissance des pays

industrialisés à partir de 1974 marque la fin de l'âge d'or

des politiques sociales. Les limites des systèmes de protection sociale

relèvent des critiques libérales et des transformations de

l'environnement socioéconomique et politique.

1.2.1. Les critiques libérales

La légitimité de la protection sociale est

aujourd'hui contestée par certains auteurs libéraux qui mettent

en avant les effets économiques négatifs de la redistribution.

· Pour ces auteurs, le développement des

politiques sociales produit des effets pervers : loin de réduire la

pauvreté elle l'institutionnalise. Il faut donc réduire la

protection sociale obligatoire, faire appel à la responsabilité

des individus qui peuvent s'assurer contre les risques de l'existence dans un

cadre concurrentiel. Il faut par ailleurs laisser toute leur place aux

activités caritatives volontaires des individus altruistes.

· Plus récemment, certains économistes ont

mis en avant l'accroissement de l'aléa moral, phénomène