Introduction générale

L'évolution économique de ces dernières

années a fortement contribué au développement et à

la popularité des marchés financiers. La croissance de nouveaux

secteurs économiques (dits de « nouvelle économie »),

la constitution de zones monétaires d'échanges communes et les

processus de déréglementation menés à travers le

monde ont été autant de facteurs favorisant l'expansion des

marchés financiers. En effet, dans un tel contexte, particuliers,

entreprises, institutions et gouvernements recourent abondamment aux

possibilités des marchés financiers en matière de

financement de la croissance, de placement des épargnes et de couverture

des risques.

L'extension et le perfectionnement des marchés

financiers ont concrétisés le passage, dans

les années 1980, d'une économie d'endettement à une

économie de fonds propres dans la majeure partie des pays industriels.

Cette progression du système de financement direct par la

création des marchés financiers permettra de résoudre le

problème de l'accès limité au financement dans un

système de financement indirect. En effet les agents économiques

connaissent rarement un équilibre parfait entre leurs recettes et leurs

dépenses : ils se trouvent en situation de capacité ou de

besoins de financement. Le bon fonctionnement de l'activité

économique suppose alors que les capacités de financement

puissent être mises à la disposition des besoins de financement.

La rencontre peut se faire directement sur les marchés de capitaux.

De fait, la mission principale des marchés financiers

est d'assurer le financement de l'économie par appel public à

l'épargne en organisant la négociation des titres de

propriétés et des titres de créances à long terme.

Au fait, pour un meilleur profit de l'économie nationale, ils orientent

l'épargne privée vers les investissements des entreprises ou de

la collectivité.

Par conséquent, l'importance d'un marché

financier dans l'économie d'un pays est de ce fait irréfutable,

d'ailleurs les pays industriels disposent d'une bourse au moins et les plus

dynamiques des pays en développement en ont crée une. Aussi il

est à retenir les objectifs de la clientèle à

savoir : la rentabilité, la sécurité et la

liquidité identifiée par James Tobbin dans les années

70.

Un des apports essentiels de la théorie

financière moderne à la compréhension des

phénomènes économiques est la prise en

considération du caractère aléatoire des investissements.

Cet apport dépasse le cadre étroit des marchés financiers,

l'évaluation des titres ; incertitude et risque sont, en effet, au

coeur de toutes les décisions économiques.

Incertitude et

risque sont, dans le langage commun, plus ou moins synonymes. Mais depuis les

travaux de Frank Knight en 1921, il existe pour les

économistes une distinction fondamentale entre deux concepts : le

risque désigne les univers probabilisables, c'est-à-dire les

situations où il est possible d'affecter à chaque

événement une certaine probabilité d'occurrence, tandis

que l'incertitude qualifie les univers non-probabilisables.

Ainsi, un investissement sera dit risqué si sa

rentabilité est une variable aléatoire dont on connaît la

distribution de probabilité (discrète ou continue) et incertaine

dans le cas contraire. Cette distinction est bien sûr toute

théorique.

En pratique, on ignore bien souvent quelle probabilité

associer à tel ou tel « état de la nature». Maximiser

le rendement de son portefeuille tout en minimisant le risque est toujours le

problème à résoudre autant sur le plan pratique que

théorique. En effet, on assiste depuis le début des années

50 à une panoplie de modèles théoriques se fixant pour

objectif la résolution de ce problème de choix de portefeuille.

Afin d'atteindre cet objectif, les intervenants sur les marchés

financiers disposent d'une multitude d'instruments de gestion des actifs

financiers.

Ce sont les travaux de Markowitz,

qui annoncent le départ de la théorie moderne en rapport à

la gestion des actifs financiers et d'exploitation des marchés

financiers au cours des années 1950 aboutissant à la

modélisation dans un contexte propre de la relation entre le risque et

la rentabilité des valeurs mobilières. L'enjeu de la

théorie du choix de portefeuille

formulée pour la première fois en 1952 par Markowitz, est de

résoudre un problème de décision financière en

situation de risque, consistant à choisir des actifs financiers dont les

rendements sont aléatoires.

Sharpe (1964), Lintner (1965) ; Mossin (1966) et

Black (1972) Dans la suite, vont développés un modèle

central en théorie financière permettant d'identifier de

manière simple, la relation associant la rentabilité des actifs

financiers et leur risque dénommé MEDAF. Ce modèle a

jouit d'un certain succès auprès des intervenants sur les

marché financiers car leur permettant de quantifier le risque encouru

par la détention d'un actif financier en outre, il jouit d'une certaine

renommé que ce soit du point de vue académique ou pratique. Il

doit cette renommé à la disponibilité des données

financières des marchés occidentaux, déclenchant un nombre

très important d'études tentant de déterminer sa

validité notamment en ce qui concerne la fiabilité du bêta

comme outil d'analyse financière ainsi que la relation linéaire

croissante entre risque et rendement : la Security Market Line (SML).

Cependant la plupart des études empiriques

menées à cet effet, ont été effectué, sur

les marchés développés. Alors compte tenu de

l'étroitesse des marchés financiers des pays en

développement cas de la Tunisie et aussi du retard qui les

caractérises, l'interrogation qui se pose est de savoir s'il est

possible d'y exécuter les progrès de la théorie

financière particulièrement le MEDAF.

En effet, afin atteindre les meilleurs standards

internationaux en Tunisie, une reforme majeur a été

adoptée fin 1994 avec la promulgation de la loi de novembre 1994

(redéfinition des rôles des operateurs sur le marché

financier) portant une réorganisation du marché financier qui est

venue compléter le train des reformes démarrées en 1988.

Les aspects fonctionnels et techniques de cette réorganisation se sont

appuyés sur l'expérience des places financières

développées, notamment par l'adoption d'un système de

cotation électronique et le renforcement de la transparence et la

sécurité du marché.

Il est donc intéressant d'évaluer les actifs sur

cette place et de comprendre comment ils évoluent sur cette place

financière particulièrement mitigés face à la

multiplicité d'instruments modernes de gestion d'actifs

financiers dans le cadre du MEDAF. Cette question est capitale d'autant

plus qu'avec la globalisation financière, les investisseurs ont la

possibilité de diriger leurs capitaux vers les marchés financiers

de leur choix. D'ailleurs Mr. Fadhel Abdelkéfi

(Directeur Général de Tunisie

Valeurs) a fait constater le 24 novembre 2008 lors d'une

table ronde organisée par ATAF (Association Tunisienne de l'Analyse

Financière) autour du thème : L'impact de la crise

financière internationale sur le marché. « Que la

bourse tunisienne restait, malgré tout, relativement peu ouverte

aux investisseurs étrangers et que ces derniers n'ont d'ailleurs

investi que dans un nombre limité de titres »

Aussi, il convient souligner : « qu'avec les

faibles corrélations des marchés financiers émergents avec

ceux des pays développés au moment ou l'intégration des

marchés développés s'accroît et que les

bénéfices de la diversification tendent à se

réduire, les marchés boursiers émergents apparaissent

comme un choix à noter pour les gestionnaires de portefeuille à

la recherche de occasions supplémentaires de placement.».

Signifié en 1999 par KODJOVI Assoé1(*). Une fois encore la

question de la maîtrise du comportement des marchés financiers

face aux nombreux outils de la finance moderne se pose.

En outre si plusieurs auteurs ont pu justifier

l'investissement dans les bourses des par une domination du couple

risque-rendement à la Markowitz2(*) . La question de la maîtrise de la relation

liant ces deux concepts (risque et rendement) demeure une préoccupation

sur les bourses. En conséquence il se pose le problème

d'appréciation (évaluation) des titres et particulièrement

de la relation entre le risque systématique et le rendement (SML) des

titres cotés sur le marché financier. Cette question principale a

déjà fait l'objet d'importantes recherches dans les pays dits

développés. La présente étude se propose donc

principalement d'appréhender la nature de la relation liant le risque

systématique et le rendement des actions sur une bourse d'un pays en

développement : celle de Tunis (Tunisie).

La réponse à la question d'appréciation

(évaluation) des titres et particulièrement de la relation entre

le risque systématique et le rendement des titres cotés sur le

marché de Tunis est intéressante à plus d'un point.

D'abord, en matière d'organisation et de la taille, le marché de

Tunis comme tout marché des pays en développement présente

des caractéristiques qui différent de ceux des grands

marchés des pays industrialisés, ce qui peut être à

l'origine de résultats différents. Il est aussi important pour

les gestionnaires de portefeuilles de savoir si le risque des titres

cotés à Tunis, tel qu'il est défini par le modèle,

constitue une mesure appropriée sur laquelle ils peuvent fonder leur

décision d'investissement. Enfin, ce modèle se trouvant

actuellement au centre d'un important débat académique, les

résultats provenant d'un marché africain peuvent donner une image

complémentaire de la validité du modèle.

ü

Intérêt de l'étude

La demande d'évaluation des actifs financiers par le

MEDAF évoquée dans cette étude est d'un

intérêt primordial du point de vue validité du

modèle. En effet, elle a un intérêt tant académique

que pratique.

Du point de vue académique, initié par FAMA et

FRENCH(1992) sur les marchés américains la question

d'appréciation (évaluation) des titres et particulièrement

de la relation entre le risque systématique et le rendement se trouve

aujourd'hui au centre des débats et comme cette polémique est

basée sur les résultats des études effectuées sur

les marchés des pays industrialisés, des résultats

provenant du marché tunisien peuvent donner une image

complémentaire de la validité du modèle.

Sur le plan pratique, elle vise à orienter les

stratégies d'investissement permettant à la BVMT d'attirer et de

stabiliser les capitaux nécessaires pour le financement de

l'économie du pays surtout en direction des investisseurs locaux et

à fort potentiel de financement. Elle pourrait au grand bonheur des

investisseurs, contribuer à l'émergence des fonds

d'investissement dans le pays. Face à un certain niveau de risque

accepté, elle permettrait aux investisseurs d'estimer le taux de

rémunération qu'ils sont en droit d'exiger.

Elle pourrait aussi constituer une véritable base pour

l'efficience des décisions financières. En effet

l'efficacité d'une décision financière dépend dans

une large mesure de la précision dans l'évaluation des titres

ainsi qu'une connaissance de plus en plus précise de leurs

évaluations futures. D'une façon globale, cette étude

permettra une meilleure appréhension du marché financier tunisien

face à une théorie moderne de la finance que constitue le MEDAF.

ü Objectifs

Un objectif général et deux objectifs

spécifiques ont été retenus dans le cadre de cette

étude.

Objectif général

Évaluer les actifs financiers par le MEDAF sur le

marché Tunisien est L'objectif visé dans cette étude.

Objectifs spécifiques

Dans le cadre de cette étude deux objectifs

spécifiques sont arrêtés. À savoir

- Analyser les risques systématiques

évalués par le modèle de marché ainsi que la

validité pratique de ce modèle de marché.

- Cerner la nature de la relation existant entre les

rendements des actions et leur risque systématique.

La question centrale qui se pose aux investisseurs

étrangers tout comme aux investisseurs nationaux demeure :

l'utilisation des outils modernes de la finance pour évaluer sur ce

marchés, leur actif ou leur espérance de gain en

appréhendant la relation entre le risque systématique et le

rendement des titres cotés sur ce marché.

Nous nous proposons donc par cette étude, d'analyser le

comportement face à ces outils modernes, des actions cotées sur

une place financière émergente que constitue la bourse des

valeurs mobilières de Tunis. Plus particulièrement nous nous

intéresserons la relation entre le risque systématique et le

rendement des actions cotées sur ce marché.

Cette étude comprend deux parties. La partie

théorique et analyse conceptuelle, repose essentiellement sur une

recherche documentaire. Elle contient deux chapitres. Un aperçu

théorique sur les modèles d'évaluations d'une part,

le cadre méthodologique de l'étude et la présentation des

données utilisées d'autre part. La deuxième partie :

la partie empirique concerne la vérification des hypothèses

retenu dans le cadre de cette étude sommes. Elle comporte un chapitre.

Il s'agit : de la Présentation, l'analyses et

l'interprétation des résultats obtenus

.

Chapitre 01 : Aperçu théoriques sur

les modèles d'évaluation.

Introduction

Depuis le milieu du XIXe siècle, les prix

des titres financiers font, sans doute, partie des variables économiques

les plus étudiées. Des économistes français comme

Regnault (1863) et Bachelier (1900) aux économistes

américains3(*) tels que Markowitz (1952), Sharpe (1964) ainsi

que Fama, Black, Scholes et Merton (1973), la théorie financière

a eu, en effet, comme quête permanente la résolution des questions

de détermination des cours boursiers et des facteurs gouvernant leurs

fluctuations. La détermination empirique de l'équilibre des

marchés de capitaux par le Capital Asset Pricing Model

(CAPM), développée par Sharpe (1964), Lintner (1965) et

Black (1972) à la suite de Markowitz (1952), a fait l'objet de nombreux

tests qui ont conduit à des conclusions contradictoires en particulier

depuis le début des années 1990.

En effet, certaines études rejettent l'hypothèse

selon laquelle le bêta d'une action est la seule cause de la composante

systématique des différences dans les rendements moyens des

titres. Elles suggèrent que le rendement moyen peut s'expliquer par

d'autres facteurs tel que le ratio cours/bénéfices (PER) ou le

ratio de capitalisation des fonds propres. D'autres études critiques

mettent en avant l'inefficience de l'indice boursier supposé être

représentatif du portefeuille de marché par rapport auquel doit

être appréciée la relation entre le bêta (risque) et

le rendement moyen d'un titre. Enfin, il y a des vérifications

empiriques du CAPM qui soulignent l'importance de la

spécification conditionnelle sur l'état de marché en

distinguant les périodes de hausses et celles des baisses. La relation

entre le risque d'une action, mesuré par le bêta, et son rendement

moyen ne serait pas stable d'un état de la nature à un autre.

Section I : Les modèles

d'évaluations

La théorie du portefeuille :

La théorie du portefeuille s'est élabora en une

dizaine d'années de 1952, date de l'article fondateur de Markowitz

à 1964 date de celui de Sharpe [Sha64], avec entre les

deux, le livre de Markowitz [Mar59] et l'article de Tobin

[Tob58].

Entre ces différentes contributions, la perspective de

la théorie des portefeuilles a évolué

considérablement : initialement, discipline uniquement normative

([Mar52], [Mar59]), elle devint avec Tobin [Tob58] et surtout Sharpe [Sha64]

(puis [Sha70]) une théorie positive de l'équilibre `du

marché financier. Dans l'approche de Markowitz, les différents

actifs et portefeuilles sont repérés par leurs couples (rendement

moyen, risque) où le risque est supposé mesuré par la

variance. Confinée pendant longtemps aux milieux académiques,

elle a fini par imposer aux professionnels de la finance des méthodes

pratiques de gestion qu'aucun praticien ne peut plus ignorer aujourd'hui. A son

origine se trouve l'oeuvre séminale de Markowitz, contenue, pour

l'essentiel, dans un article publié en 1952 puis étendue sous

forme de livre quelques années plus tard [Mar52]. L'idée qu'elle

développe est simple et bien connue de tous les investisseurs, à

savoir qu'il faut diversifier ses risques. Plus précisément,

Markowitz a montré que l''investisseur cherche à optimiser ses

choix en tenant compte non seulement de la rentabilité attendue de ses

placements, mais aussi du risque de son portefeuille qu'il définit

mathématiquement par la variance de sa rentabilité.

La théorie moderne de l'évaluation des actifs

financiers résultant des travaux de Markowitz (1956) est

structurée autour des principaux modèles suivantes :

-les modèles de la formation des prix et de relation

entre rentabilités anticipées à savoir modèle de

marché et le modèle d'évaluation des actifs financier

MEDAF ( La théorie du portefeuille).

-Les modèles multifactoriels chronologiques il

s'agit du modèle principalement du modèle d'évaluation par

arbitrage MEA ou APT.

-et depuis, d'autres modèles multifacteurs sont venus

additionnés les travaux antérieurs (Fama-French, 1993, 1995 et

1997).

I/-Les modèles de la formation des prix et des

relations entre rentabilités anticipées :

Il s'agit principalement du modèle de marché et

celui de l'équilibre des marchés financier MEDAF de Sharp W

(1963 et 1964).

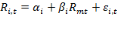

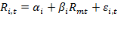

I-1/- le modèle de marché

La théorie financière moderne des marchés

financiers à des implications autres que celles qui se

réfèrent au comportement des cours, elles ont trait aux relations

qui existent entre la rentabilité et le risque d'un placement en valeurs

mobilières. Le risque de tout titre se décompose entre le risque

de marché et le risque diversifiable. Mais la question qui se pose est :

quelle est la part de la variabilité totale du cours du titre

expliqué par l'évolution de la rentabilité du

marché ?

La réponse à cette question est donnée

par un modèle dit de marché explicatif du taux de

rentabilité d'un titre risqué en fonction d'une variable

explicative commune à tous les titres qui est l'évolution du taux

de rentabilité du marché. L'orientation du marché dans le

sens où chaque titre suit plus ou moins les tendances du marché

permet d'illustrer deux faits fondamentaux : Les variations de chaque

valeur sont plus ou moins liées à celles du marché et

certaines valeurs sont plus volatiles, plus sensibles que d'autres aux

mouvements du marché.

Le modèle de marché est le modèle le plus

utilisé pour décrire la rentabilité et le risque d'un

investissement en valeurs mobilières dans le cadre de la gestion du

portefeuille... Ce modèle se base sur le principe de la diversification

c'est une régression linéaire simple dans laquelle on cherche

à expliquer la rentabilité de l'action par celle du

marché. Développé par SHARP W l'idée que soutient

ce modèle est que les fluctuations des cours des valeurs

mobilières sont dues à l'influence du marché en

générale ceci d'une part et à des causes propres à

chacones des valeurs mobilières d'autre part. Il permet de

caractériser le risque d'une entreprise par un coefficient nommé

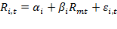

ß. Il se présente comme suit :

: Taux de rentabilité de l'actif i sur la période

t. : Taux de rentabilité de l'actif i sur la période

t.

: Taux de rentabilité du marché sur la

période. : Taux de rentabilité du marché sur la

période.

: Paramètre spécifique à l'action i ( : Paramètre spécifique à l'action i (   ; ;  = constante) = constante)

: Valeur de la rentabilité espérée lorsque

taux de rentabilité du marché est nul. : Valeur de la rentabilité espérée lorsque

taux de rentabilité du marché est nul.

: Paramètre propre à chaque actif i, mesurant l'influence

du marché sur l'actif i. : Paramètre propre à chaque actif i, mesurant l'influence

du marché sur l'actif i.

Le coefficient beta exprime la sensibilité des

fluctuations de la valeur à celle du marché et il a l'expression

suivant :

Dans le cadre de cette recherche des réponses au

mouvement du marché, les actions peuvent se classer en plusieurs

catégories :

-Les actions pour lesquelles une variation donnée de

l'indice entraîne la même variation de rentabilité

(â=1) ;

-Les actions pour lesquelles une variation donnée de

l'indice entraîne une variation supérieure de leur

rentabilité (â>1) ;

-Les actions pour lesquelles une variation donnée de

l'indice entraîne une variation inférieure leur rentabilité

(â<1) ;

Le modèle de marché établi donc une

relation linéaire entre le retour d'une action et le retour du

marché. Ce modèle ne repose sur aucune construction

théorique. Il s'agit d'une formulation strictement empirique,

proposée pour la première fois par Sharpe (1963). Sa

pertinence réside dans le fait qu'il permet d'estimer les bêtas

des actifs financiers.

I-2/- Le modèle d'évaluation des actifs

financiers MEDAF

Appelé « Capital Asset-Pricing

Model» le modèle d'équilibre des actifs

financiers (MEDAF) de Sharpe (1964), Lintner

(1965), Mossi (1966) et Black

(1972) est l'un des résultats centraux de la

théorie financière moderne il constitue l'un des paradigmes

dominants de la finance moderne depuis sa validation empirique par

Black, Jensen et Scholes (1972) et par Famad et

Macbeth (1973). Ce modèle est incontestablement le modèle

d'évaluation le plus connu et utilisé menant à une

conclusion facilement compréhensive, à savoir la

rentabilité moyenne d'un actif financier est d'autant plus importante

que le bêta est élevé. Il existe donc une relation

linéaire entre les rentabilités espérées

excédentaires (par rapport au taux sans risque) de chaque titre et la

rentabilité espérée excédentaire du marché.

Ce portefeuille du marché dont la construction relève des

modèles de décision de portefeuille a pour représentation

approximative, l'indice boursier. Le MEDAF est un Modèle qui explique

les taux de rentabilité des différents actifs, en fonction de

leur risque.

I-2-1/-Hypothèses du modèle

-Les investisseurs composent leurs portefeuilles en se

préoccupant exclusivement de l'espérance et de la

variance de rendement de ces derniers.

-Les investisseurs sont averses au

risque: ils n'aiment pas le risque et cherchent à

maximiser l'utilité espérée de leur richesse en fin de

période ; le modèle est donc un modèle de

période.

-La période d'investissement est

la même pour tous les investisseurs.

-Les marchés sont parfaits: il n'y a pas de

coûts de transaction, ni de taxes pour les dividendes et les gains en

capitaux; les actifs sont tous négociables et divisibles à

l'infini.

-De nombreux acheteurs et vendeurs interviennent sur le

marché et aucun d'entre eux ne peut avoir d'influence sur les prix.

-Tous les investisseurs peuvent prêter ou

emprunter le montant qu'ils souhaitent au taux sans risque, sans

limitation.

-Les anticipations des différents

investisseurs sont homogènes au sujet des retours d'actifs car

il y a symétrie d'information, les investisseurs ont la même

information en même temps, disposent d'opportunités identiques.

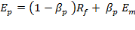

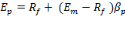

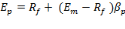

I-2-2/-Présentation du modèle

Le Capital Asset Pricing Model (CAPM) ou MEDAF est

défini par la formule suivante :

Cette équation est interprétée de la

façon suivante :

À l'équilibre, le taux de rendement de tout

actif est égal au taux de rendement de l'actif sans risque

augmenté d'une prime de risque. Cette prime est égale au prix du

risque multiplié par la quantité de risque, suivant la

terminologie du CAPM. Le prix du risque est la différence entre le taux

de rendement attendu du portefeuille de marché, et la rentabilité

de l'actif sans risque. La quantité de risque, appelée beta ( le

même beta défini dans le modèle du marché).

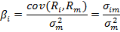

Beta est donc égale à la covariance entre le

rendement de l'actif i et le rendement du portefeuille de marché,

divisée par la variance du portefeuille de marché. L'actif sans

risque a donc un bêta nul et le portefeuille de marché un

bêta égal à un. Le bêta ainsi défini est celui

qui apparaissait déjà dans le modèle de marché

empirique de Sharpe.

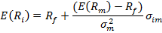

On introduit   dans la formule on obtient dans la formule on obtient

, (A) avec: , (A) avec:

E(Ri) : le rendement espéré de

l'actif i ;

: Le rendement espéré du portefeuille de marché

; : Le rendement espéré du portefeuille de marché

;

: Taux d'intérêt de l'actif sans risque ; : Taux d'intérêt de l'actif sans risque ;

: le bêta de l'actif i, il est égal à la covariance

entre le rendement du titre et le rendement du portefeuille. : le bêta de l'actif i, il est égal à la covariance

entre le rendement du titre et le rendement du portefeuille.

La relation (A) est appelée Modèle

d'évaluation des actif financiers (MEDAF) ou Capital Asset Pricing Model

(CAPM).

Cette équation s'applique aussi dans le cas d'un

portefeuille composé de plusieurs titres, soit :

, (B) , (B)

D'après la relation (A), si deux titres ont deux

bêtas différents, leur rendement moyen attendu sera

différent. Autrement dit, le terme   de l'équation (B) et (A) doit être positif. Le rendement

espéré de tout portefeuille risqué est une fonction

positive de son bêta. L'investisseur ne va accepter d'acheter une action

que si son rendement attendu est performant au point de compenser son risque

systématique. Sinon, il ne détiendrait que les actifs non

risqués. Ce comportement s'appuie sur la décomposition du risque

total d'une action en risque systématique et risque spécifique.

Celle-ci admet que, dans un portefeuille bien diversifié, seul le risque

systématique persiste. Et c'est justement le bêta, correspondant

à la pente de la droite dans les équations (A) et (B), qui mesure

la sensibilité (réactivité) du rendement moyen d'un titre

aux mouvements du marché. de l'équation (B) et (A) doit être positif. Le rendement

espéré de tout portefeuille risqué est une fonction

positive de son bêta. L'investisseur ne va accepter d'acheter une action

que si son rendement attendu est performant au point de compenser son risque

systématique. Sinon, il ne détiendrait que les actifs non

risqués. Ce comportement s'appuie sur la décomposition du risque

total d'une action en risque systématique et risque spécifique.

Celle-ci admet que, dans un portefeuille bien diversifié, seul le risque

systématique persiste. Et c'est justement le bêta, correspondant

à la pente de la droite dans les équations (A) et (B), qui mesure

la sensibilité (réactivité) du rendement moyen d'un titre

aux mouvements du marché.

Le modèle de Sarpe-Lintner-Black

(SLB) se distingue du modèle de marché

notamment par l'existence d'une prime de risque (apport fondamental pour les

investisseurs), mais aussi de la notion d'équilibre. Nous ramenons

à trois principales implications :

- La relation entre le rendement

espéré d'un actif et son risque systématique est

linéaire ;

- âi, le risque systématique de

l'actif i est une mesure complète du risque de cet actif ;

- Dans un marché ou les investisseurs ont une certaine

pulsion pour le risque, la relation entre la rentabilité

espérée et le risque est positive. Il est important de souligner

que pour Sharpe, Treynor et Lintner (1960) cités par GOFFIN

(1999) la relation entre rendement et risque non

diversifiable est valable pour n'importe quel portefeuille efficient ou non

efficient et pour n'importe quel titre isolé. La démonstration de

la relation se fait en deux étapes :

* 1er, on montre qu'il existe une relation pour les

portefeuilles efficients.

* 2e, on montre que la relation qui existe pour les

portefeuilles efficients est également vraie pour tous les actifs

financiers.

Les portefeuilles efficients sont des combinaisons du titre

sans risque (prêt ou emprunt au taux sans risque  ) et du portefeuille de marché M. L'espérance de rendement

d'un

portefeuille efficient

est une moyenne pondéré ) et du portefeuille de marché M. L'espérance de rendement

d'un

portefeuille efficient

est une moyenne pondéré   et de et de  . .

On désigne par    la fraction du portefeuille investie en titre sans risque et par la fraction du portefeuille investie en titre sans risque et par   celle qui est investie en portefeuille de marché. celle qui est investie en portefeuille de marché.

Le risque non diversifiable des portefeuilles efficients est

une moyenne pondérée du bêta du titre sans risque

(bêta= 0) et du bêta du portefeuille de marché (bêta =

1).

Le bêta d'un portefeuille efficient est donc une moyenne

pondérée de 0 et de 1

D'où D'où

Le bêta d'un portefeuille efficient est donc égal à la

fraction du portefeuille investie dans le portefeuille de marché.

En reportant la valeur de   dans (1), on aura : dans (1), on aura :

(2)

Il s'agit

d'une relation linéaire de la forme (2)

Il s'agit

d'une relation linéaire de la forme   entre l'espérance de rendement du portefeuille efficient entre l'espérance de rendement du portefeuille efficient   et le risque non diversifiable mesuré par et le risque non diversifiable mesuré par   . .

I-2-3/-Implications du MEDAF

1°- La rentabilité espérée d'un

titre ne dépend pas de son risque spécifique.

? La rentabilité (donc la prime de risque) d'un titre

dépend de la prime de risque du marché et du bêta du

titre.

2°- Le beta indique la part du risque non

diversifiable

À l'équilibre tous les portefeuilles et tous les

actifs sont sur la « droite du MEDAF »SML = (Security Market Line).

Le bêta d'un portefeuille est égal à la moyenne

pondérée des bêtas des titres qui le composent. Le

bêta du portefeuille de marche est égal à 1.

Un portefeuille efficient est compose de titres sans risques

et du portefeuille de marche (théorème de séparation en

deux fonds).

? le bêta du portefeuille efficient mesure la fraction

investie dans le portefeuille de marché.

Seul le risque non diversifiable (la fraction du portefeuille

investi dans le portefeuille de marche) «mérite» une

rémunération (une rentabilité supérieure au taux

sans risque).

? Un titre A situe au-dessus de la SML est

«sous-évalue» : sa rentabilité espérée

est supérieure a celle d'un portefeuille efficient de même beta,

la demande pour ce titre devrait augmenter, ainsi que son prix (de sorte que sa

rentabilité espérée diminue).

? Un titre B situé au-dessous de la SML est,

au contraire, « surévalué » (son prix courant est

supérieur au prix d'équilibre, sa rentabilité actuelle est

inferieure a sa rentabilité d'équilibre).

Au total tous les actifs financiers, portefeuilles efficients

ou non efficients et titres individuels sont situés sur la droite RfM.

Celle-ci a reçu le non de Security Market Line (Goffin Robert,

1999).

E(Rm)

A SML

M

Rf B

Bêta

3°- La valeur d'un titre ne dépend pas du taux de

croissance anticipe des cash-flows futurs.

Le modèle de Gordon-Shapiro est remis en cause et

dépasse. La valeur d'un titre dépend de sa rentabilité

anticipée (l'espérance mathématique de la

rentabilité), donc du bêta, du taux sans risque et de la prime de

risque du marché.

La valeur d'un titre ne dépend pas du taux de

croissance anticipe des cash-flows futurs. Le modèle de Gordon-Shapiro

est remis en cause et dépassé. La valeur d'un titre dépend

de sa rentabilité anticipée (l'espérance

mathématique de la rentabilité), donc du bêta, du taux sans

risque et de la prime de risque du marché. En supposant que les

différents investisseurs raisonnent dans un cadre

espérance-variance, que leurs anticipations soient homogènes et

que le marché financier soit parfait (absence de coûts de

transaction et d'impôts, libre accès à

l'information...).

Sharpe (1964) et Lintner (1965) sont parvenus

séparément à démontrer qu'à

l'équilibre du marché, le taux de rentabilité requis pour

un actif financier quelconque était égal au taux de

rentabilité sans risque, augmenté d'une prime de risque fonction

de la prime de risque de marché et du coefficient de sensibilité,

le bêta, qui représente le risque non diversifiable associé

à la détention du titre 1. Bien que la validation empirique de ce

modèle se soit heurtée à de nombreuses difficultés,

son apport à la théorie des décisions d'investissement en

incertitude est primordial, puisqu'il permet de quantifier de façon

précise le prix du risque et procure ainsi une solution simple aux

problèmes d'ajustement pour le risque, des taux d'actualisation ou des

flux.

Il se révèle en outre relativement robuste

lorsqu'on lève certaines des hypothèses initiales et il est

extensible à un cadre multi périodique. «Le MEDAF a

renouvelé la manière de concevoir la relation entre

rentabilité attendue et risque, l'allocation des portefeuilles et la

mesure des performances et du coût du capital.» J-B Desquilbet

Université d'Artois.

Le MEDAF a établit une théorie de sur la

valorisation des titres individuels et a contribué à

améliorer la compréhension du comportement des marchés et

de la formation des prix des actifs. Ce modèle a mis en évidence

la relation entre le risque et la rentabilité d'un actif et a

démontré l'importance de la prise en compte de ce risque. Le

risque total d'un titre se décompose en effet en deux parties : le

risque systématique, désigné sous le nom de beta, qui

mesure la variation de l'actif, en fonction des mouvements du marché, et

le risque spécifique, propre à chaque actif. Le risque

spécifique, appelé encore risque diversifiable, n'est pas

rémunéré par le marché. Toutefois, il convient de

souligner que certains auteurs trouvent que le MEDAF comporte beaucoup

d'insuffisances qui seront abordées pour l'essentiel dans les critiques

de Richard Rolle. D'autres modèles (notamment les modèles multi

facteurs) seront donc proposés.

I-2-4/-L'utilité du MEDAF et critique du MEDAF

Malgré les difficultés à valider

empiriquement le modèle, il présente au moins deux applications

utiles (et utilisées).

I-2-5/-Mesures de performance : (Sharpe

1966, Treynor 1965, Jensen 1968)

Une des applications les plus précoces du MEDAF :

mesurer les performances des gestionnaires de fonds (ont-ils fait mieux que le

marché ?).

I-2-6/-Actualisation

Le MEDAF indique que le taux d'actualisation approprie pour

évaluer les revenus futurs d'une entreprise ou d'un investissement est

déterminé par :

-le taux sans risque

-la prime de risque du marché

- le beta de l'entreprise ou du projet d'investissement.

Le bêta peut être estime par régression sur

données historiques (sur courte période, pour raisonner à

environnement donne, mais en haute fréquence pour avoir suffisamment de

données), ou inféré du bêta d'entreprises

comparables (pour les sociétés non cotées). L'estimation

pose problème :

- la covariance avec le marche varie dans le temps ;

- les indices de marches utilises (CAC40...) ne

reflètent pas le portefeuille de marche théorique (qui devrait

englober tous les actifs, y compris non boursiers : immobilier, etc.) ;

- la prime de risque est très difficile a estimer (le

rendement moyen est très sensible au niveau des prix des actifs en

début et fin de période d'estimation).

Aucun de ces problèmes ne remet en cause le MEDAF en

lui-même.

I-2-7/- Les critiques adressées au MEDAF

-Le modèle pose des hypothèses trop simples

(possibilité d'investir et d'emprunter au taux sans risque ; existence

d'actifs uniquement financiers ; fiscalité homogène entre actifs

; pas de coûts de transaction...)

-Il est difficile, voire impossible, de déterminer le

« vrai » portefeuille de marché i.e. celui qui contient tous

les actifs risqués (actions, obligations, matières

premières, immobilier, capital humain, etc.)

-Il existerait plusieurs Betas pour une valeur, chacun rendant

compte de la sensibilité à un facteur macroéconomique

(principe de l 'Arbitrage Pricing Theory)

-Mais le raisonnement fondamental tient toujours : les primes

de risque sur les titres dépendent de risques systématiques

supportés par tous

En outre il convient de signaler qu'à l'époque

où Markowitz publiait ses premiers travaux, une autre théorie

commençait à prendre corps. Il s'agit de celle des marchés

efficients qui veut qu'à tout moment toute l'information disponible soit

incorporée dans les cours boursiers. Il s'ensuit que les cours sur les

marchés financiers varient au gré de l'arrivée de

nouvelles informations qui par nature sont imprévisibles. Aucun

investisseur (sauf s'il dispose de renseignements privilégiés) ne

peut donc mettre en oeuvre des stratégies lui permettant

systématiquement, et à niveau de risque donné, d'atteindre

de meilleurs résultats que ceux qui seraient obtenus par des choix

effectués au hasard.

II/- Les modèles multifactoriels

On parle principalement des modèles multifacteurs

longitudinaux et l'explication de la covariabilité des titres (le

modèle d'évaluation par arbitrage MEA ou APT) et Plus

récemment d'autres modèles multiplicateurs (Transversaux ou

fondamentaux) sont venus compléter les travaux antérieurs

(Famad-French, 1993, 1995 et 1997)

Ø la théorie d'arbitrage

Comme le MEDAF la théorie d'évaluation par

arbitrage explique la structure du rendement des actifs risqués. Cette

théorie suppose que pour expliquer, le rendement d'un titre on ne peut

réduire le phénomène de covariabilité entre les

titres à un seul facteur (MEDAF). Ces modèles sont dis

multifactoriels étant donné qu'ils considèrent que le

mouvement du marché doit se résumer par plusieurs facteurs de

risque. Ce modèle multifactoriel se divise en deux

catégories :

-Les modèles chronologiques : ils mettent

l'accent sur les primes de risque associées à l'ensemble du

marché

- les modèles transversaux : qui reposent sur des

facteurs propres aux entreprises.

II-1/-les modèles chronologiques

Il convient Principalement de la

théorie dénommée Arbitrage Pricing théorie

(APT) élaborée par Ross S. (1976).) d'après ROSS la

variabilité du taux de rendement d'un titre i pourrait s'expliquer, en

partie, par des facteurs généraux qui influencent en même

temps les taux de rendement de plusieurs autres titres existant sur le

marché et, en partie, par un facteur idiosyncrasique qui n'influence que

le taux de rendement du titre i. La théorie de l'arbitrage avance, en

outre, que les facteurs idiosyncrasiques reliés aux différents

titres sont indépendants des facteurs généraux et qu'ils

sont aussi (assez) indépendants les uns des autres4(*). Ross S (1976) suppose que la

covariabilité entre les titres doit être synthétisée

par plusieurs facteurs de risque afin de laisser un risque spécifique le

plus faible possible. Son hypothèse de base est que le rendement non

anticipé d'un titre qui serait égal à :

Doit être expliqué par plusieurs facteurs.

Rendement observé du titre i ; et Rendement observé du titre i ; et   : Rendement espéré du titre i : Rendement espéré du titre i

: Sensibilité de rendement du titre i au facteur

1 : Sensibilité de rendement du titre i au facteur

1

: Valeur prise du facteur k à l'instant t. : Valeur prise du facteur k à l'instant t.

Cette théorie repose sur le principe d'arbitrage

à savoir : deux titres ayant les mêmes sensibilités

aux différents facteurs doivent avoir la même espérance de

rendement pour qu'il n'existe pas de possibilité d'arbitrage. En d'autre

terme, dans une situation d'équilibre un portefeuille qui ne consomme

aucune richesse et qui représente un risque nul, ne peut

générer qu'un rendement nul. Un tel portefeuille est

appelé portefeuille d'arbitrage.

: C'est le rendement du titre i, lorsque la sensibilité à

tous les facteurs de risque est nulle : C'est le rendement du titre i, lorsque la sensibilité à

tous les facteurs de risque est nulle   = E(Ri) = Rf ; avec : = E(Ri) = Rf ; avec :

: Sensibilité de rendement du titre i au facteur 1 : Sensibilité de rendement du titre i au facteur 1

: C'est la prime de risque associée au facteur 1 : C'est la prime de risque associée au facteur 1

Avec ; Avec ;   le rendement espéré du facteur 1 le rendement espéré du facteur 1

La forme réduite de cette équation se

présente comme suite :

: La prime de risque associée au k ième facteur

rémunéré par le marché : La prime de risque associée au k ième facteur

rémunéré par le marché

: La quantité de risque associée à ce

facteur. : La quantité de risque associée à ce

facteur.

Le MEDAF qui ne considère qu'un seul facteur commun

pour l'ensemble des titres est un cas particulier de l'APT. La théorie

d'évaluation par arbitrage est d'application plus générale

que le MEDAF. Toutefois signalons que le principal problème lié

à l'utilisation de cette théorie reste celui de l'origine et du

choix des facteurs.

Si le modèle d'équilibre des actifs financiers

(MEDAF) permet d'obtenir une relation d'évaluation des taux de

rentabilité et des cours des actifs financiers, il le fait au prix

d'hypothèses fortes, en supposant la réalisation de

l'équilibre sur le marché financier et en attribuant un

rôle central au portefeuille de marché. À la suite de ces

critiques et de celles qui ont porté sur la non-testabilité du

MEDAF, Ross (1976) a proposé un modèle alternatif, le MEA ou APT

(Arbitrage Pricing Theory). Ce modèle suppose uniquement

l'impossibilité de réaliser des profits d'arbitrage sans risque

sur le marché financier. Il est à la fois plus souple et plus

général que le MEDAF. Reposant sur des hypothèses moins

rigides, il permet de représenter la rentabilité requise d'un

actif, de façon plus fine, en fonction d'une structure à

plusieurs facteurs, auxquels sont associées plusieurs primes de risque

liées à des variables-clés, telles que le niveau des taux

d'intérêt, le taux de croissance du PNB, le taux d'inflation. La

relation du MEDAF peut être obtenue comme cas particulier du MEA.

Cependant, comme le MEDAF, ce modèle rencontre de nombreux

problèmes de testabilité.

II-2/- Les modèles multi-facteurs transversaux ou

fondamentaux.

French et Fama (1993, 1995 et

1997) ont récemment introduit en finance moderne

les modèles multifacteurs transversaux avec. Ils suggèrent que

les rentabilités espérés en excès du taux sans

risque sont expliquées par un jeu de S facteurs, propre au titre

lui-même (PER, ratio book to market, capitalisation boursière,

âi évalué par le MEDAF ...).

Leur modèle se présente comme suit :

: La valeur prise par le facteur i propre à la firme i : La valeur prise par le facteur i propre à la firme i

: Le coefficient attaché à ce facteur

c'est-à-dire une rémunération unitaire de ce dernier. : Le coefficient attaché à ce facteur

c'est-à-dire une rémunération unitaire de ce dernier.

Il convient de signaler les facteurs adéquats pour

l'utilisation des modèles. Fama E. et French K. (1992) proposent trois

ratios importants. Il s'agit du ratio valeur comptable /valeur de

marché des actifs, de la taille (capitalisation) ainsi que le PER (Price

Earning Ratio), mais on peut toujours postuler à une non-unicité

de jeux de facteurs.

Ces modèles de plus en plus admis dans la

littérature, s'ils contredisent le MEDAF, ils n'apportent tout de

même pas assez de preuve pour réfuter ce dernier. En effet,

le fait que le bêta seul ne suffise pas à expliquer la prime donne

lieu à deux interprétations. Soit, on accepte le MEDAF sous

réserve de l'existence d'autres facteurs rémunérés

comme anomalies à l'efficience traduisant une imperfection du

marché ou une irrationalité des agents, soit on rejette le MEDAF

pour adopter une vue plus empirique des marchés dans lesquels les agents

sont supposés toujours rationnels et exigent une

rémunération pour le risque supporté.

I-3/-L'hypothèse de l'efficience du marché

des changes

Un marché est efficient s'il organise l'information de

telle manière que toutes les données pertinentes pour anticiper

le prix futur sont disponibles dans les mêmes conditions pour tous les

intervenants sur le marché. En conséquence, un tel marché

est impropre à la spéculation, c'est-à-dire à la

réalisation de gains issus des prédictions sur les taux de change

futurs. Sur un tel marché, les agents économiques ne peuvent plus

avoir d'aversion pour le risque puisque le risque n'existe pas ! Si le

marché des changes est efficient, on doit donc pouvoir vérifier

la pertinence de la règle de la PINC (arbitrage avec prise de

risque). Puisque la PIC (arbitrage sans risque) est toujours

vérifiée, le taux à terme devrait être égal

au taux anticipé à la même date. En effet, dans ce cas le

marché tendrait à positionner le taux à terme sur la base

du taux futur anticipé. Nous aurions par conséquent :

Si cette égalité était bien

vérifiée, cela signifierait :

D'abord, que le marché dévoile bien ses

anticipations à travers les taux de change à terme ensuite, que

les intervenants sur le marché seraient capables de prédire

correctement les évolutions à court terme des parités

entre devises (hypothèse d'anticipations rationnelles).

Enfin, et c'est en fait une hypothèse indissociable de

l'absence d'aversion pour le risque, que les investisseurs n'ont aucune

préférence particulière en matière de monnaie de

facturation des actifs. Autrement dit, les différentes monnaies

internationales seraient entre elles fortement, sinon parfaitement

substituables.

Section II /- le couple rendement risque

La contrepartie de tout gain financier est l'acceptation d'un

certain degré de risque ou d'incertitude quant à la

réalisation effective de ce gain. En pratique, il existe une relation

très étroite entre l'espérance de gain d'un investissement

et son niveau de risque, d'ou le terme de «couple

rendement-risque»

ou celui de rendement ajusté du risque. Ceci signifie

qu'il ne faut jamais raisonner uniquement en termes de gains potentiels

mais qu'il faut aussi toujours considérer la contrepartie en termes de

risque ou de pertes potentielles.

Avant d'entreprendre tout investissement financier, il est

donc indispensable de définir clairement ses objectifs. Plus l'on

souhaite réaliser des retours sur investissements importants, plus le

niveau de risque nécessaire pour atteindre celui-ci devra

nécessairement s'accroître. A contrario, refuser toute prise de

risque, revient à accepter des rendements faibles.

Pourquoi ce couple ?

Parce que les investisseurs, qui ont une aversion au risque,

ne sont prêts à prendre plus de risques qu'en échange d'un

rendement attendu supérieur. Symétriquement, un investisseur

souhaitant améliorer la rentabilité de son portefeuille doit

accepter de prendre plus de risques. Au total, chaque investisseur étant

plus ou moins « risquophobe » a sa propre

appréciation de l'équilibre « optimal »

risque/rendement. Le détenteur d'un gros portefeuille acceptera

peut-être facilement un risque élevé pour une partie de ses

avoirs. Le placement sans risque par excellence est représenté

par les emprunts d'État. On est sûr, à presque 100%, au

moins s'agissant de l'État tunisien ou de tout État d'une

économie développée, que l'État remboursera ses

dettes. C'est l'État qui trouve les ressources les moins chères

et, du point de vue de l'investisseur, c'est le placement qui est le moins

rémunérateur.

II-1-Le risque

Lorsque l'on débute, surtout si le marché est en

période haussière, on perçoit très bien les

possibilités de gain, mais plutôt mal les risques. Avec

l'expérience, on comprend qu'il faut s'intéresser au couple

rendement/risque plutôt qu'au rendement seul. On est alors

confronté à un triple problème : celui de la nature du

risque, celui de sa mesure ou de sa quantification et celui de sa gestion.

Le risque est la pierre maîtresse de

l'édifice. L'ignorer revient à courir à une

ruine quasi certaine ou à limiter sérieusement ses plus-values.

La différence principale entre un particulier et un professionnel, ou au

moins un amateur éclairé, réside probablement dans le

rapport au risque.

On peut assimiler le risque d'un investissement tout comme

celui d'un actif financier à la variation de leurs rendements par

période autour de leur moyenne.

Cette variation a deux sources : une est exogène

liée aux mouvements du marché dans son ensemble et l'autre

exogène propre au titre ; le risque total du titre est donc

composé d'un risque dû à des événements

propres au titre et d'un risque dû au marché. Le risque dû

au marché encore appelé risque systématique

s'impose à tous les investisseurs tandis que celui dû aux

caractéristiques propres titre encore appelé risque

spécifique ou diversifiable peut être éliminé

par diversification (MARKWITZ H, 1959).

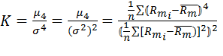

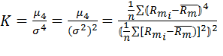

Le risque systématique est estimable à partir du

modèle de marché de Sharpe. Il est

représenté par le coefficient bêta sa valeur est le rapport

de la covariance du titre i avec le marché M et la variance du

marché.

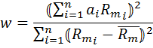

Dans le cas d'un portefeuille composé de n titres le

risque systématique ou le coefficient de sensibilité est

la moyenne pondéré de bêtas des titres qui le composent.

Cette mesure du risque relative reste un apport très majeur pour

apprécier ce concept important. Toute fois, certaines études

montrent la non-stabilité du bêta dans le temps, ce qui plus ou

moins expose à des critiques quant à la validité des

modèles dans lesquels il sont utilisés. Notamment Altman,

Jacquillat et Lecusseur(1974) cité par Broquet C. et Cobbaut (1997).

II-2/-Le ratio de Sharpe

Le ratio de Sharpe permet donc de comparer différents

placements en fonction de leurs couples rendement/risque. Il est très

simple à calculer et présente de plus l'avantage de tenir compte

du placement sans risque. Le placement sans risque est le taux auquel vous

auriez pu placer votre argent sans risque. La formule de calcul du ratio de

Sharpe est la suivante :

|

: :

|

ratio de Sharpe d'un Portefeuille par exemple

|

|

: :

|

Rendement du portefeuille

|

|

: :

|

Rendement de l'avoir sans risque

|

|

: :

|

Écart-type du portefeuille (risque du portefeuille).

|

|

|

|

|

Il ressort immédiatement de cette formule que :

-Tout ratio de Sharpe négatif indique un placement dont

le rendement a été inférieur à celui de l'avoir

sans risque ;

- Tout ratio de Sharpe inférieur à 1 indique un

placement dont l'excédent de rendement par rapport au taux sans risque

est inférieur au risque pris ;

- Un ratio de Sharpe plus élevé est "meilleur"

qu'un ratio de Sharpe bas.

II-3/-La volatilité :

La

volatilité est

la mesure la plus couramment répandue pour évaluer le risque

d'un

actif ou

d'un placement financier. Elle quantifie le degré moyen de dispersion de

ses rendements à travers les scénarios favorables à

l'investisseur et à travers les scénarios défavorables.

Plus la volatilité est importante, plus cette dispersion est grande et

plus le risque est donc élevé. Sur la base des vingt

dernières années, il faut retenir que la volatilité

moyenne annuelle d'un emprunt d'État (

obligation)

est de 6% environ, celle d'une

action de

18% et celle d'une

SICAV

monétaire est de l'ordre de 2-3%.

Il faut toutefois avoir conscience que le risque varie

très significativement suivant la

conjoncture macroéconomique.

Au cours des périodes de ralentissement économique, la

volatilité des actions peut être multipliée par trois ou

quatre.

Sans rentrer dans des détails méthodologiques,

il est également important de savoir que la volatilité n'est une

mesure parmi d'autre du risque et qu'elle est loin d'en être une mesure

parfaite. En particulier, la volatilité ne considère que la

dispersion moyenne des rendements, propice à des horizons de placement

longs. Elle est de ce fait inappropriée pour juger

d'événements rares ou extrêmes, et ou d'occurrence

très asymétriques.

Quel est le bon équilibre entre son objectif de

rendement et le degré de risque à supporter pour l'atteindre ?

Dans les faits, cet équilibre varie aussi très sensiblement au

cours du temps en fonction de la conjoncture économique et

financière. En moyenne à travers les cycles économiques et

les différents actifs financiers, on peut toutefois retenir qu'un

placement moyen délivre un ratio rendement-volatilité annuelle de

l'ordre de 0,5. On peut tirer deux conséquences de ce chiffre.

D'une part, dans l'expression de ses objectifs : tout

pourcentage de rendement supplémentaire souhaité signifie qu'il

devra être prêt à accepter au moins deux points

supplémentaires de volatilité. Supposons qu'un investisseur

souhaite avoir un retour sur investissement de l'ordre 8% par an contre 7%

précédemment ; toute chose égale par ailleurs, ceci

signifie qu'il devrait être désormais prêt à

supporter une volatilité de 16% contre 14%

précédemment.

D'autre part, un produit ayant délivré sur

longue période, un ratio rendement-volatilité durablement

supérieur à 0,5 pourra être considéré comme

relativement attractif.

II-4-La prime de risque

C'est la différence entre le rendement d'un emprunt

d'État et le rendement d'un investissement plus risqué, comme une

obligation d'entreprise ou une action. Autrement dit, c'est le

complément de rémunération que l'investisseur doit se voir

proposer pour accepter d'acheter ces obligations ou ces actions plutôt

que de souscrire à des emprunts d'État. A contrario, plus une

entreprise est en situation difficile, plus grands sont les doutes sur sa

capacité à rembourser ses emprunts (obligations) ou à

dégager des bénéfices (actions), plus le prix des

obligations qu'elle émet sera faible et le cours de ses actions bas.

Le prix des obligations se compare par référence

directe au prix des emprunts d'État. Il est toujours plus

élevé, parce que le risque de défaillance de l'emprunteur

est plus grand. Si l'investisseur veut céder son obligation avant le

terme, le prix qu'il recevra sera lié à l'évolution des

taux d'intérêt. Si les taux ont monté, son obligation

perdra de sa valeur quand elle sera vendue avant l'échéance,

puisqu'elle offre un rendement moins élevé que les nouvelles

obligations.

S'agissant des actions, on considère traditionnellement

qu'elles sont plus performantes sur le long terme que les obligations en raison

du risque plus élevé qu'elles représentent.

De fait, l'analyse historique du rendement des actions aux

États-Unis (et cette analyse vaut peu ou prou pour les autres

économies développées) fait apparaître un rendement

annuel réel, c'est-à-dire corrigé de l'inflation, compris

entre 6,5% et 7%, c'est-à-dire beaucoup plus que le rendement des

obligations d'État à long terme (1,7%) ; la

différence de 4,9 points est la prime de risque. Et il est vrai que si

l'on compare, comme le fait cette étude sur près de deux

siècles (19ème et 20ème siècles) le rendement

annuel des actions et des obligations, on constate un plus grand écart

entre le meilleur et le pire rendement des actions qu'entre le meilleur et le

pire rendement des obligations. Ceci confirmerait que les actions sont à

la fois plus rémunératrices et plus risquées que les

obligations.

II-5/-La durée du placement

Plusieurs études (de l'INSEE, de l'AMF et de l'AFG) ont

démontré que la probabilité de réaliser un gain

s'accroît avec la durée de placement et que l'allongement de la

durée de placement permet de réduire les risques de perte,

même si cet allongement peut aussi réduire les chances d'un gain

maximal particulièrement élevé. Aussi robustes que soient

ces constats, il convient de souligner qu'ils ont été

établis à partir de statistiques passées sur moyenne et

longue période, qui ne permettent pas, en tout état de cause, de

présumer des performances à venir de moyen et long terme du CAC

40.

II-6/-La diversification

L'idée du principe de diversification est somme toute

assez simple et repose sur un constat limpide : (sauf si elles sont

parfaitement corrélées) la demi somme de deux variables

aléatoires identiquement distribuées est moins risquée que

chacune d'entre elles. Si on imagine deux paniers ayant chacun la même

probabilité de tomber (et donc de provoquer la perte des oeufs), mettre

un oeuf dans chaque panier est moins risqué que les mettre tous les deux

dans un panier.

Risque total (écart dype)

Risque spécifique

ou risque diversifiable (dit risque non systématique)

Risque du marché ou non

diversifiable (dit risque systématique).

50

Nombre de

titres

-Les premiers titres inclus au portefeuille permettent de

réduire le risque spécifique de façon plus marquée

que les titres acquis subséquemment.

-Lorsque le portefeuille comprend une grande quantité

de titres (50 et plus), l'ajout de titres ne diminue que

légèrement le risque spécifique.

-Le risque du marché est constant, quel que soit le

nombre de titres détenus.

Section III/-Aperçu sur les études

antérieures

- La prédiction testable de la théorie est que

le portefeuille du marché est dans l'ensemble de portefeuilles à

variance minimale. Ceci doit être le cas puisque chaque individu

détient un portefeuille dans l'ensemble, et le portefeuille de

marché n'est rien d'autre qu'une combinaison des portefeuilles des

individus participant au marché.

I/- Remarques générales

I-1/- Régressions en série chronologique

- Le problème, c'est qu'on peut toujours

régresser le rendement réalisé excédentaire d'un

actif sur le rendement d'un portefeuille comme le S&P500 ou l'indice de la

TSE :

Où   est tout simplement la constante dans la régression, et le

portefeuille X est ce qu'on prend pour le portefeuille de marché. est tout simplement la constante dans la régression, et le

portefeuille X est ce qu'on prend pour le portefeuille de marché.

- Pour que la régression soit strictement valide, et

non une approximation à une relation non linéaire, il faudrait

que le portefeuille X soit dans l'EVM. Mais comment peut-on le savoir ? Ceci

est essentiellement la critique de Roll (voir ci-dessous).

- Une conséquence testable de la version simple du

MEDAF est que la constante dans la régression devrait être

égale à zéro. Attention ! Pour que ceci soit vrai, il faut

ne pas se tromper concernant le rendement certain   . .

- Si l'emprunt sans risque n'est pas possible, la constante ne

sera pas nulle non plus.

- Une autre conséquence testable est qu'il ne devrait

pas y avoir de variable explicative au-delà du facteur beta qui aide

à prédire le rendement espéré.

- Finalement, il y a aussi des tests

économétriques de linéarité qu'on peut appliquer

afin de confirmer ou infirmer le MEDAF. Par exemple, la variable explicative au

carré ne devrait pas être significative.

I-2/- Régressions à deux niveaux

-On estime dans un premier temps, avec séries chronos,

les facteurs beta d'un certain nombre de titres.

- Ensuite, pour un échantillon de N titres, et pour une

observation donnée, on estime :

Où   est le facteur bêta estimé dans la première

étape. est le facteur bêta estimé dans la première

étape.

- On teste les hypothèses suivantes :

1.   devrait être nul. devrait être nul.

2. Rien à part les   ne devrait aider à expliquer les rendements

excédentaires. ne devrait aider à expliquer les rendements

excédentaires.

3. La relation devrait être linéaire.

4. Le coefficient  devrait être positif, puisqu'il est égal à devrait être positif, puisqu'il est égal à

. .

II/- Tests du MEDAF dans les années 70

II-1/- Black, Jensen et Scholes (1972)

- Un test avec des données en série

chronologique un peu comme le test suggéré dans la section

précédente. Ils testent l'hypothèse nulle d'une

ordonnée à l'origine nulle, simultanément pour toutes les

équations estimées.

- Données : NYSE, mensuelles, 1926-1965.

- Problème : comme on a vu, le MEDAF n'implique pas

forcement une corrélation nulle entre les résidus des

équations pour la ligne caractéristique d'actions

différentes.

- Pour éviter ce problème ils ont procède

de la façon suivante :

1. Estimer la ligne caractéristique de N titres pour

une sous-période de l''echantillon (1926 :1-1930 :12).

2. Ordonnancer les facteurs beta et séparer les titres

en déciles selon leurs facteurs beta.

3. Construire 10 portefeuilles de titres avec les 10

déciles.

4. Donner 10 portefeuilles pour l'année 1931 pour

lesquels on calcule les rendements mensuels.

5. On calcule de nouveau les facteurs beta des N titres, cette

fois-ci pour 1927 :1 1930 :12.6. Etc.

7. En fin de compte on aura 10 régressions pour des

rendements mensuels entre 1930 :1 et 1965 :12.

- ça revient à estimer une version de la SML.

- Ils trouvent (  < 0) quand ( < 0) quand (  > 1) et vice versa, ce qui est incompatible avec le modèle de

base mais compatible avec le modèle où il n'y a pas d'emprunt au

taux sans risque. > 1) et vice versa, ce qui est incompatible avec le modèle de

base mais compatible avec le modèle où il n'y a pas d'emprunt au

taux sans risque.

- L'ordonnée à l'origine de la SML donne un taux

de rendement annuel de 6.228%. Ceci est plus élevé que le taux

moyen sur les obligations sans risque de l''echantillon. Encore une fois, c'est

un résultat qui est davantage compatible avec le modèle sans

emprunt au taux sans risque.

II-2/- Fama et MacBeth (1974)

- Mêmes données que BJS.

- Ils construisent 20 portefeuilles de la même

façon.

- Ils utilisent la technique de régressions à

deux niveaux.

- Ils trouvent un coefficient   significatif. significatif.

- Ils trouvent un coefficient   positif et significatif. positif et significatif.

- Ils trouvent que d'autres variables explicatives (comme   et le risque non systématique (variance résiduelle)) ne

sont pas significatives. et le risque non systématique (variance résiduelle)) ne

sont pas significatives.

- Encore une fois, les résultats supportent la version

du modèle sans emprunt au taux sans risque.

Après des résultats empiriques au début

des années soixante dix spécialement favorables au MEDAF,

à la fin de la même décennie on va assister aux

premières critiques sérieuses à l'encontre du

modèle, ainsi que la découverte des premières

anomalies.

III/- La critique de Roll

- La critique se résume de la façon suivante :

la validation du MEDAF repose sur l'identification du portefeuille de

marché. Ceci doit contenir tous les titres possibles, y compris les

valeurs immobilières, le capital humain, etc. Le vrai portefeuille de

marché n'est pas observable.

- Il est d'ailleurs presqu'impossible de trouver un

portefeuille qui soit une bonne approximation au portefeuille de

marché.

- Si on réussit `a trouver un portefeuille qui est dans

le vrai EVM, il existe forcement une relation linéaire entre le

rendement espéré des titres et leurs facteurs beta

calculés par rapport `a ce portefeuille. Donc, la théorie est

tautologique.

- Si tout ce qu'on observe est un portefeuille qui est un

sous-ensemble du vrai portefeuille de marché, rien ne dit que ce

portefeuille doit être sur la frontière de portefeuilles

efficients qui peuvent être construits à partir des titres

individuels qui le composent. Par exemple, si on prend l'indice du TSE, on

pourrait peut-être construire un portefeuille qui domine cet indice sur

la base de titres disponibles sur le TSE, mais ceci ne constitue pas un rejet

du MEDAF.

Par ailleurs, Stambough (1982) va empiriquement montré

que les tests du modèle sont dans les faits moins sensibles au choix du

proxy ou indice de marché que Roll (1977) ne l'envisageait et Shanken

(1987) sur une base d'analyses théoriques va converger vers une

même conclusion, à savoir que les erreurs de mesure sur le

portefeuille de marché influence (frein) les résultats des tests

du modèle que si la corrélation entre l'indice de marché

utilisé et le vrai portefeuille de marché est faible.

L'année de la critique de Roll (1977), Anomalies (journal) nourrira les

affirmations des critiques du MEDAF : Le premier article de cette

littérature est celui de Basu(1977), qui montre l'existence de

« l'effet PER » : les portefeuilles qui ont de petits

PER (Price Earning Ratio) ont des rentabilités moyennes plus

élevées que celles prévues à l'aide du CAPM

(c'est-à-dire en fonction seulement de leurs bêtas), et

inversement pour les portefeuilles qui ont d'importants PER. La deuxième

anomalie connue est celle de Bang (1981) : c'est « l'effet

taille », ou le fait que les actions à faibles capitalisations

ont des rentabilités moyennes supérieures à celles

prédites par le MEDAF, et inversement pour les titres à

fortes capitalisations. Reinganum (1986) confirme l`existence de l'effet

taille, et montre qu'ils sont reliés.

IV/- Tests plus modernes du MEDAF

IV-1/- Shanken (1987)

- Il s'agit d'une méthodologie astucieuse de tester (et

possiblement infirmer) le MEDAF.

- Pour effectuer ce test, il faut faire une hypothèse

concernant la corrélation entre le vrai portefeuille de marché et

le portefeuille qu'on utilise pour approximer le portefeuille de marché

(portefeuille «proxy»). Ceci revient à faire une

hypothèse concernant la qualité de notre approximation du

portefeuille de marché.

- On sait que le EVM construit avec les actions venant du

portefeuille proxy doit être à l'intérieur de l'EVM

construit sur la base de tous les titres disponibles sur le marché.

Avec une hypothèse concernant la corrélation

entre le portefeuille de marché et notre portefeuille proxy, on peut

calculer la probabilité que le portefeuille de marché se retrouve

à l'intérieur d'une région donnée dans le plan

rendement espéré/écart type. Si cette région ce

trouve à droite de l'EVM calcul'e avec les titres venant du portefeuille

proxy, on sait qu'elle doit être `a droite également de l'EVM

global (calculé avec tous les titres).

Si la probabilité est élevée, a fortiori

la probabilité est élevée que le portefeuille de

marché est à l'intérieur de l'EVM global.

On va conclure que le portefeuille de marché est

lui-même inefficient, ce qui constitue un rejet du MEDAF.

- Shanken prétend pouvoir infirmer le M'EDAF avec cette

méthodologie, mais il faut accepter son hypothèse concernant la

corrélation entre le portefeuille proxy et le vrai portefeuille de

marché, qui n'est pas observable.

IV-2/- Fama et French (1992)

- Une mise à jour du test de Fama et MacBeth (1974).

- Ils trouvent un lien négatif entre les facteurs beta

et le rendement moyen.

- Ce résultat n'est pas encourageant pour le MEDAF.

IV-3/- Les modèle à facteurs

-Le succès des modèles `a facteurs montre qu'il

y a des variables à part les facteurs beta qui expliquent (et

prédisent) les taux de rendement moyens.

- Mais attention ! On peut montrer que sous certaines

conditions (voir la section sur le MEA), les modèles à facteurs

multiples et le MEDAF peuvent être compatibles.

En fin de compte, l'intérêt du modèle de

Markowitz est limité pour le professionnel, et plus encore pour le

particulier qui ne dispose pas d'un outil informatique sophistiqué

nécessaire pour des applications pratiques. Néanmoins il a le

grand intérêt de conceptualiser le couple

risque-rentabilité, les mérites de la diversification que le

caractère unique de la préférence personnelle par rapport

au risque. A l'inverse, le concept d'efficience des marchés a

été démenti par les faits. Si les marchés sont

vraiment efficients, rien ne peut expliquer le krach du 19 octobre 1987. Aucune

nouvelle connue ce jour là ne peut justifier la disparition en quelques

heures de 500 milliards de dollars c'est pourtant la perte papier

cumulée de l'ensemble des valeurs cotées sur le New York Stock

Exchange.

Alors, une information meilleure ou une analyse

supérieure permettront à l'investisseur de trouver des

portefeuilles ayant une rentabilité supérieure (après

pondération du risque) au portefeuille marché. Ils se trouveront

sur le graphe au dessus de la droite des marchés de capitaux (SML).

C'est de ce constat dont se nourrissent les milliers de professionnels des

marchés-analystes financiers, stratégistes en investissement,

gestionnaires de fonds- pour justifier leurs émoluments. Et en fait,

comble du paradoxe, ce sont ces même professionnels qui par leurs travaux

génèrent et diffusent l'information permettant aux marchés

modernes d'approcher l'état d'efficience.

Avant de rejeter aux oubliettes ces spéculations

intellectuelles ; il convient de signaler que tandis les critiques

décrète de la mort du bêta, de nombreux chercheur propose

des résultats favorable au MEDAF. Il s'agit principalement de Black

(1993), de Chan et Lakonishok (1993), Pettengill, Sundaram et Mathur (1995) et

Grunoly et Malkied (1996).Selon Black (1993), Fama et French (1992) ont mal

interprété leurs résultats. Ces derniers vont

atténués par la suite leurs propos antérieurs ; il

n'est alors plus question de parler de la mort du bêta, mais plus

simplement de l'insuffisance de celui-ci comme mesure du risque (Fama et French

1996

Chapitre 02 : méthodologies et

présentations des données

Section I/-Hypothèses de recherche

Le Modèle d'Équilibre des Actifs Financiers

(MEDAF) constitue un des acquis importants de la théorie

financière. Son développement originel fait l'hypothèse

d'investisseurs ayant des préférences de type

«espérance - variance». Un tel cadre permet de

montrer simplement un «théorème de

séparation» impliquant que tous les investisseurs

détiennent, à l'équilibre, le même portefeuille

d'actifs risqués qu'ils combinent dans des proportions variables avec un

actif sans risque. Cette «séparation» est à la base des

résultats centraux du MEDAF. Dans le cadre de l'étude nous

examinerons essentiellement les hypothèses suivantes.

H1-Il existe une relation positive

entre le risque d'une action mesuré par le bêta et son rendement

anticipé (ou réalisé).

H2- Le MEDAF, modèle

souvent utilisé pour estimation des bêtas, est un modèle

pratique et est adapter pour l'estimer les bêtas

Section II/- Méthodologies

Selon le Capital Asset-Pricing Model (CAPM) qui

constitue l'une des trois contributions majeures de la recherche

académique à la gestion de portefeuille durant la période

d'après guerre, le bêta d'une action est considérée

comme la cause des différentiels systématiques du rendement des

titres. Dans sa version Sharpe-Lintner-Black (SLB), la plus

fréquemment utilisée dans la détermination du prix

d'équilibre des titres sur les marchés de capitaux. Deux

hypothèses sont généralement admises la

1ère est que le modèle de marché répond

à certains critères de qualité statistique qui le rendent

fonctionnelle ; les bêtas estimés par ce modèle sont

donc dignes d'être utilisés la. 2ème est qu'il

existe une relation positive entre le risque d'une action mesuré par le

bêta et son rendement anticipé (ou réalisé) ;

La validité de cette hypothèse est tributaire de deux

conditions : d'une part le portefeuille de marché (souvent

représenté par un indice boursier) doit être efficient,

d'autre part, l'existence d'une relation linéaire entre les rendements

anticipés des actions et leurs bêtas respectifs. Différents

auteurs sont d'accord pour considérer que ces deux conditions sont

indissociables dans la mesure où chacune implique nécessairement

l'autre.

II-1/-Modèle économétrique

En vu de procéder à un contrôle des

hypothèses émises dans le cadre de la recherche, nous allons

adopter une méthodologie utilisée généralement par

la plupart des chercheurs quant' il s'agit de vérifier empiriquement un

modèle : la méthodologie quantitative A cet effet,

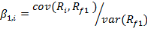

on va estimer les bêtas de chaque titre par le modèle de

marché de Sharpe dénoté comme suit (Sharpe 1963,

1964) :

: Taux de rentabilité de l'actif i sur la période

t. : Taux de rentabilité de l'actif i sur la période

t.

: Taux de rentabilité du marché sur la

période. : Taux de rentabilité du marché sur la

période.

: Paramètre spécifique à l'action i ( : Paramètre spécifique à l'action i (   ; ;  = constante) = constante)

: Valeur de la rentabilité espérée lorsque

taux de rentabilité du marché est nul. : Valeur de la rentabilité espérée lorsque

taux de rentabilité du marché est nul.

: Paramètre propre à chaque actif i, mesurant l'influence

du marché sur l'actif i. : Paramètre propre à chaque actif i, mesurant l'influence

du marché sur l'actif i.

, et , et   sont estimés en appliquant la méthode des moindre

carrées Ordinaire (M.C.O) qui s'avère par excellence, la

méthode de calcule la plus appropriée permettant d'obtenir des

estimateurs á et â efficients. sont estimés en appliquant la méthode des moindre

carrées Ordinaire (M.C.O) qui s'avère par excellence, la

méthode de calcule la plus appropriée permettant d'obtenir des

estimateurs á et â efficients.