Evaluation des actifs financiers par le MEDAF: validation empirique de la relation risque-rendement par les modèles économétriques( Télécharger le fichier original )par Franck Fabrice NGOMA Université Centrale d'Administration des Affaires et de Technologie de Tunis - Maitrise en Comptabilité et Finance 2009 |

II-2-5/- Test de stabilité des estimateurs (Test de CHOW)Le test de Chow est une statistique et économétrique de tester si les coefficients de deux régressions linéaires sur les différents ensembles de données sont égaux. Le test de Chow a été inventé par l'économiste Gregory Chow. En économétrie, le test de Chow est le plus couramment utilisé dans l'analyse des séries chronologiques pour tester la présence d'une rupture structurelle. Le test de Chow peut s'écrire sous la forme d'un test de plusieurs contraintes. L'échantillon est divisé en deux sous-ensembles et il est alors testé pour savoir si les coefficients estimés sont statistiquement différents pour la sous période en question .On considère une date susceptible d'avoir induit une modification de l'équation de comportement, on note n0 cette date et on cherche à tester si les paramètres sont identiques sur l'ensemble de la période 1,..,N ou si les paramètres sont différents sur les sous- périodes 1,..n0 et n0+1,..N, autrement dit on effectue le test suivant les hypothèses :

et

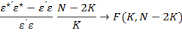

Avec Sous l'hypothèse nulle il y a stabilité, il s'agit d'un modèle avec K contraintes car chaque paramètre doit être identique sur les deux sous-périodes. Sous l'hypothèse alternative, on a un modèle sans contraintes, il faut dans ce cas estimer le modèle sur les deux sous-périodes pour obtenir 2K paramètres estimés. On calcule la statistique de Fisher :

La somme des carrés des résidus Si la statistique calculée est inférieure à la valeur tabulée on accepte l'hypothèse de stabilité : Les coefficients du modèle sont stables si la probabilité est supérieure à 5%. Les coefficients du modèle sont instables si la probabilité est inférieure ou égale à 5%. |

|

le vecteur de paramètre sur la première période et

le vecteur de paramètre sur la première période et

le vecteur sur la seconde.

le vecteur sur la seconde.

est déduite de l'estimation de l'équation sur l'ensemble

de la période et la somme des carrés des résidus

est déduite de l'estimation de l'équation sur l'ensemble

de la période et la somme des carrés des résidus

correspond à la somme de la somme des carrés des

résidus de l'estimation sur chaque sous période ; k est le

nombre de coefficients de l'équation estimée.

correspond à la somme de la somme des carrés des

résidus de l'estimation sur chaque sous période ; k est le

nombre de coefficients de l'équation estimée.