Evaluation des actifs financiers par le MEDAF: validation empirique de la relation risque-rendement par les modèles économétriques( Télécharger le fichier original )par Franck Fabrice NGOMA Université Centrale d'Administration des Affaires et de Technologie de Tunis - Maitrise en Comptabilité et Finance 2009 |

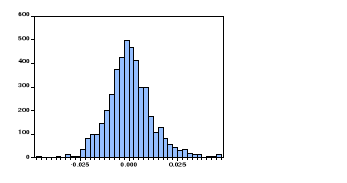

Statistique Jarque-Bera. (Histogramme n°5)

Source : Réalisé à partir des données des marchés boursier et monétaire. Section II : Analyses et Interprétations des résultatsAnalyse statistique des rendements Les tableaux dans l'annexe décrivent une description statistique des rendements périodiques sectoriels entre 01/01/2007 et 31/12/2010 des actions cotées à la bourse de Tunis retenus dans le cadre de cette étude. Ces rendements sont relativement peu élevés et assez volatiles ; tous ces résultats sont en concordance avec ceux obtenus des études antérieures sur les marchés émergents. Kodjovi G. Assoé en 1999 à dans ses études abouti à la conclusion selon laquelle les rendements des marchés émergents sont relativement peu élevés et ont une grande volatilité, ceci en comparaison avec les marchés développés Tableau n°1 (tableau descriptible du secteur financier `'banque'') Malgré un La statistique du test de Jarque-Bera ainsi que sa probabilité dans ce secteur, Sous l'hypothèse nulle de normalité, est distribuée selon ÷² à 2 degrés de liberté. La règle de décision consiste à accepter cette hypothèse si la statistique de Jarque Bera JB est inférieure à 5.99. Ici, la statistique de Jarque Bera est égale à 122312.2 les résultats de notre étude ont apporté la preuve de la, non normalité du modèle de marché pour tous les 10 titres des entreprises du secteur financier `'banque''. Cela s'illustre plus aisément par l'histogramme n°1. Cette question de la, non normalité des rendements des titres de ce secteur, même si elle a tendance à concerner divers places financières et ceci sans distinction de tailles, il faut noter néanmoins qu'elle est plus accentuée sur les petites bourses financières A. AMATO 1999 (En charge de la gestion et de l'analyse de valeurs Européennes en particulier du secteur bancaires, de la distribution, des télécoms, ainsi que de titres européens périphériques (Grecques)). Tableau°2 (secteur financier `'sociétés financiers'') Avec un Les résultats de notre étude montrent, une

non-normalité du modèle dans le secteur financier

''sociétés financières'' Tableau n°3 (Secteur Bien de consommation) Le

Tableau n°4 : (Secteur Services aux consommateurs) En dépit du fait La statistique de durbin-watson est de 2.096783 signifiant l'absence de problèmes d'auto-corrélation. Histogramme Jarque-Bera de ce secteur à

première vue, s'agirait d'une distribution assez symétrique, avec

un mode assez prononcé et des queues épaisses. Cependant on y

prêtant attention on remarque que la distribution n'est pas

symétrique de plus Tableau n°5 (secteur Industriel)

Les résultats de test de J.B montrent, une non-normalité du modèle pour les industries.

Du point de vue de la statistique de Fisher du modèle. Les résultats de chacun des secteurs révèlent que les bêtas ne sont pas stables dans le temps. Dans le cadre de cette étude les résultats obtenus sont défavorables au MEDAF dans sa version traditionnelle. En effet, la relation entre les rentabilités et les bêtas n'est significative que dans deux secteurs (financier `'sociétés financiers'' et industriel) sur les six retenus dans le cadre de cette étude soit elle n'est significative qu'à 33,33%, en conclusion cette moyenne n'est pas significativement différente de zéro, par conséquent la BVMT ne rémunère pas suffisamment le prix du risque. Il apparaît clair que nous n'arrivons donc pas à mettre en évidence une relation statistique linéaire entre les rendements et les risques systématiques. De plus, le pouvoir explicatif des rendements par les risques systématiques n'est pas très élevé puisque les r-squared (R2) moyen des différents secteurs valent : 0.000241 soit 0,0241% « banque » ; 0.005683 soit 0,5683% « sociétés financières» ; 0.000060 soit 0,0006% « biens de consommation » ; 0.000433 soit 0,0433% « service aux consommateurs ; 0.000648 soit 0,0648% « industrie » ce qui est très faible par secteur puisque les bêtas sont supposés être le seul facteur qui détermine les rentabilités et devraient donc les expliquer à 100%. La principale conclusion qui se dégage de cette analyse semble s'orienter en faveur de la non-vérification de l'hypothèse H1 de notre recherche selon laquelle il existe une relation linéaire positive entre les rendements des titres et leur risque mesuré par le risque systématique. Ce résultat s'inscrit dans le cadre de quelques uns obtenus pour différentes études réalisées beaucoup plus récemment sur les marchés développés. Ø Limite de l'étude Le présent travail est l'aboutissement de nombreuses recherches. Sans avoir la prétention de présenter un document parfait ou d'avoir abordé tous les aspects du sujet car ayant été contraints à certaines limites au cours des recherches. En effet, la qualité des données est une contrainte majeure. Les résultats obtenus ne sont que le reflet de ces données avec lesquelles nous avons travaillé. L'une des limites évidentes de l'étude tient au fait qu'on a dû réduire la taille de l'échantillon. Par conséquent, la généralisation des résultats pourrait être limitée ; cependant, ils devraient être considérés comme suggestifs. La contrainte la plus importante de cette étude est celle liée à la longueur de période couverte par l'échantillon. Au fait, prévu pour couvrir la période du 01/01/2005 au 31/12/09, soit une période de cinq ans, cet échantillon n'a réellement couvert qu'une période De trois ans. Cette limite liée à la longueur de la période couverte par l'échantillon a limité le champ d'investigation. Définition du taux de rendement a aussi constitué une autre insuffisance pour notre étude est. En effet, l'idéal aurait été de définir un taux de rendement global qui tienne compte des dividendes reçus en lieu et place du gain ou perte en capital. Mais la non-disponibilité des dividendes des actions de certaines entreprises de l'échantillon retenu nous ont contraints à calculer les rendements sans tenir compte de ceux-ci. Or ces dividendes combinés avec les cours des actions refléteraient mieux les rendements des actions. Ces limites sont le reflet de l'ensemble des difficultés rencontrées par tout chercheur dans le domaine de la finance, en particulier dans les pays en développement où la disponibilité des données est encore un sujet tabou et la réticence d'information est courante. |

|

(risque systématique ou de marché) du secteur financier

`'Banque'' positif, la statistique de Student est relativement faible

(1.335365), ce bêta n'est pas significatif c.à.d. que :

(risque systématique ou de marché) du secteur financier

`'Banque'' positif, la statistique de Student est relativement faible

(1.335365), ce bêta n'est pas significatif c.à.d. que :

; le taux de rendement de l'indice du secteur financier

particulièrement les `'banques'' n'a pas d'impact significatif sur les

rendements des actions des entreprises du secteur. De plus la statistique de

durbin-watson est de 2.090408 signifiant l'absence de problèmes

d'auto-corrélation.

; le taux de rendement de l'indice du secteur financier

particulièrement les `'banques'' n'a pas d'impact significatif sur les

rendements des actions des entreprises du secteur. De plus la statistique de

durbin-watson est de 2.090408 signifiant l'absence de problèmes

d'auto-corrélation.

(risque de marché) positif, une statistique de student de

4.114630 pour une probabilité de 0.0000 inferieur à 1%, On

constate que le taux de rendement de l'indice sectoriel

(risque de marché) positif, une statistique de student de

4.114630 pour une probabilité de 0.0000 inferieur à 1%, On

constate que le taux de rendement de l'indice sectoriel

;) pour les sociétés financiers tunisiennes

(sociétés de leasing et assurances) affecte positivement et

significativement les rendements des titres des entreprises du secteur.

;) pour les sociétés financiers tunisiennes

(sociétés de leasing et assurances) affecte positivement et

significativement les rendements des titres des entreprises du secteur.

. Illustration voir l'histogramme n°2

. Illustration voir l'histogramme n°2

hors mis le fait que ce bêta soit positif, la statistique de

student est infiniment faible (0.518447) inferieur à une unité

donc non-significatif le taux de rendement de l'indice sectoriel pour les

sociétés Tunisiennes du secteur bien de consommation affecte

négativement et non-significativement les rendements des titres des

entreprises du secteur. La statistique de durbin-watson vaut 2.189304 :

l'absence d'auto-corrélation des erreurs.

hors mis le fait que ce bêta soit positif, la statistique de

student est infiniment faible (0.518447) inferieur à une unité

donc non-significatif le taux de rendement de l'indice sectoriel pour les

sociétés Tunisiennes du secteur bien de consommation affecte

négativement et non-significativement les rendements des titres des

entreprises du secteur. La statistique de durbin-watson vaut 2.189304 :

l'absence d'auto-corrélation des erreurs.

; non-ormalité des erreurs ; illustrer dans

l'histogramme n°3.

; non-ormalité des erreurs ; illustrer dans

l'histogramme n°3.

donc positif, la statistique de Student est relativement faible

« 1.132127 » pour une probabilité de 25,77%

supérieur 1%, ce bêta n'est pas significatif le taux de rendement

donc positif, la statistique de Student est relativement faible

« 1.132127 » pour une probabilité de 25,77%

supérieur 1%, ce bêta n'est pas significatif le taux de rendement

du secteur n'a pas d'impact significatif sur les rendements des actions

du secteur n'a pas d'impact significatif sur les rendements des actions

des entreprise du secteur.

des entreprise du secteur.

. Il y a une non-normalité voir histogramme n°4.

. Il y a une non-normalité voir histogramme n°4.

Positif, statistique de student de 1.697456 pour une probabilité

de 0.0897 soit 8,97 le taux de rendement de l'indice sectoriel

Positif, statistique de student de 1.697456 pour une probabilité

de 0.0897 soit 8,97 le taux de rendement de l'indice sectoriel

;) pour les industries tunisiennes affecte positivement et

significativement les rendements des titres des entreprises du secteur.

;) pour les industries tunisiennes affecte positivement et

significativement les rendements des titres des entreprises du secteur.

. Illustration voir l'histogramme n°5

. Illustration voir l'histogramme n°5