I-2/- Le modèle d'évaluation des actifs

financiers MEDAF

Appelé « Capital Asset-Pricing

Model» le modèle d'équilibre des actifs

financiers (MEDAF) de Sharpe (1964), Lintner

(1965), Mossi (1966) et Black

(1972) est l'un des résultats centraux de la

théorie financière moderne il constitue l'un des paradigmes

dominants de la finance moderne depuis sa validation empirique par

Black, Jensen et Scholes (1972) et par Famad et

Macbeth (1973). Ce modèle est incontestablement le modèle

d'évaluation le plus connu et utilisé menant à une

conclusion facilement compréhensive, à savoir la

rentabilité moyenne d'un actif financier est d'autant plus importante

que le bêta est élevé. Il existe donc une relation

linéaire entre les rentabilités espérées

excédentaires (par rapport au taux sans risque) de chaque titre et la

rentabilité espérée excédentaire du marché.

Ce portefeuille du marché dont la construction relève des

modèles de décision de portefeuille a pour représentation

approximative, l'indice boursier. Le MEDAF est un Modèle qui explique

les taux de rentabilité des différents actifs, en fonction de

leur risque.

I-2-1/-Hypothèses du modèle

-Les investisseurs composent leurs portefeuilles en se

préoccupant exclusivement de l'espérance et de la

variance de rendement de ces derniers.

-Les investisseurs sont averses au

risque: ils n'aiment pas le risque et cherchent à

maximiser l'utilité espérée de leur richesse en fin de

période ; le modèle est donc un modèle de

période.

-La période d'investissement est

la même pour tous les investisseurs.

-Les marchés sont parfaits: il n'y a pas de

coûts de transaction, ni de taxes pour les dividendes et les gains en

capitaux; les actifs sont tous négociables et divisibles à

l'infini.

-De nombreux acheteurs et vendeurs interviennent sur le

marché et aucun d'entre eux ne peut avoir d'influence sur les prix.

-Tous les investisseurs peuvent prêter ou

emprunter le montant qu'ils souhaitent au taux sans risque, sans

limitation.

-Les anticipations des différents

investisseurs sont homogènes au sujet des retours d'actifs car

il y a symétrie d'information, les investisseurs ont la même

information en même temps, disposent d'opportunités identiques.

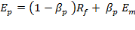

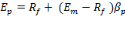

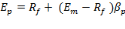

I-2-2/-Présentation du modèle

Le Capital Asset Pricing Model (CAPM) ou MEDAF est

défini par la formule suivante :

Cette équation est interprétée de la

façon suivante :

À l'équilibre, le taux de rendement de tout

actif est égal au taux de rendement de l'actif sans risque

augmenté d'une prime de risque. Cette prime est égale au prix du

risque multiplié par la quantité de risque, suivant la

terminologie du CAPM. Le prix du risque est la différence entre le taux

de rendement attendu du portefeuille de marché, et la rentabilité

de l'actif sans risque. La quantité de risque, appelée beta ( le

même beta défini dans le modèle du marché).

Beta est donc égale à la covariance entre le

rendement de l'actif i et le rendement du portefeuille de marché,

divisée par la variance du portefeuille de marché. L'actif sans

risque a donc un bêta nul et le portefeuille de marché un

bêta égal à un. Le bêta ainsi défini est celui

qui apparaissait déjà dans le modèle de marché

empirique de Sharpe.

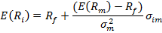

On introduit   dans la formule on obtient dans la formule on obtient

, (A) avec: , (A) avec:

E(Ri) : le rendement espéré de

l'actif i ;

: Le rendement espéré du portefeuille de marché

; : Le rendement espéré du portefeuille de marché

;

: Taux d'intérêt de l'actif sans risque ; : Taux d'intérêt de l'actif sans risque ;

: le bêta de l'actif i, il est égal à la covariance

entre le rendement du titre et le rendement du portefeuille. : le bêta de l'actif i, il est égal à la covariance

entre le rendement du titre et le rendement du portefeuille.

La relation (A) est appelée Modèle

d'évaluation des actif financiers (MEDAF) ou Capital Asset Pricing Model

(CAPM).

Cette équation s'applique aussi dans le cas d'un

portefeuille composé de plusieurs titres, soit :

, (B) , (B)

D'après la relation (A), si deux titres ont deux

bêtas différents, leur rendement moyen attendu sera

différent. Autrement dit, le terme   de l'équation (B) et (A) doit être positif. Le rendement

espéré de tout portefeuille risqué est une fonction

positive de son bêta. L'investisseur ne va accepter d'acheter une action

que si son rendement attendu est performant au point de compenser son risque

systématique. Sinon, il ne détiendrait que les actifs non

risqués. Ce comportement s'appuie sur la décomposition du risque

total d'une action en risque systématique et risque spécifique.

Celle-ci admet que, dans un portefeuille bien diversifié, seul le risque

systématique persiste. Et c'est justement le bêta, correspondant

à la pente de la droite dans les équations (A) et (B), qui mesure

la sensibilité (réactivité) du rendement moyen d'un titre

aux mouvements du marché. de l'équation (B) et (A) doit être positif. Le rendement

espéré de tout portefeuille risqué est une fonction

positive de son bêta. L'investisseur ne va accepter d'acheter une action

que si son rendement attendu est performant au point de compenser son risque

systématique. Sinon, il ne détiendrait que les actifs non

risqués. Ce comportement s'appuie sur la décomposition du risque

total d'une action en risque systématique et risque spécifique.

Celle-ci admet que, dans un portefeuille bien diversifié, seul le risque

systématique persiste. Et c'est justement le bêta, correspondant

à la pente de la droite dans les équations (A) et (B), qui mesure

la sensibilité (réactivité) du rendement moyen d'un titre

aux mouvements du marché.

Le modèle de Sarpe-Lintner-Black

(SLB) se distingue du modèle de marché

notamment par l'existence d'une prime de risque (apport fondamental pour les

investisseurs), mais aussi de la notion d'équilibre. Nous ramenons

à trois principales implications :

- La relation entre le rendement

espéré d'un actif et son risque systématique est

linéaire ;

- âi, le risque systématique de

l'actif i est une mesure complète du risque de cet actif ;

- Dans un marché ou les investisseurs ont une certaine

pulsion pour le risque, la relation entre la rentabilité

espérée et le risque est positive. Il est important de souligner

que pour Sharpe, Treynor et Lintner (1960) cités par GOFFIN

(1999) la relation entre rendement et risque non

diversifiable est valable pour n'importe quel portefeuille efficient ou non

efficient et pour n'importe quel titre isolé. La démonstration de

la relation se fait en deux étapes :

* 1er, on montre qu'il existe une relation pour les

portefeuilles efficients.

* 2e, on montre que la relation qui existe pour les

portefeuilles efficients est également vraie pour tous les actifs

financiers.

Les portefeuilles efficients sont des combinaisons du titre

sans risque (prêt ou emprunt au taux sans risque  ) et du portefeuille de marché M. L'espérance de rendement

d'un

portefeuille efficient

est une moyenne pondéré ) et du portefeuille de marché M. L'espérance de rendement

d'un

portefeuille efficient

est une moyenne pondéré   et de et de  . .

On désigne par    la fraction du portefeuille investie en titre sans risque et par la fraction du portefeuille investie en titre sans risque et par   celle qui est investie en portefeuille de marché. celle qui est investie en portefeuille de marché.

Le risque non diversifiable des portefeuilles efficients est

une moyenne pondérée du bêta du titre sans risque

(bêta= 0) et du bêta du portefeuille de marché (bêta =

1).

Le bêta d'un portefeuille efficient est donc une moyenne

pondérée de 0 et de 1

D'où D'où

Le bêta d'un portefeuille efficient est donc égal à la

fraction du portefeuille investie dans le portefeuille de marché.

En reportant la valeur de   dans (1), on aura : dans (1), on aura :

(2)

Il s'agit

d'une relation linéaire de la forme (2)

Il s'agit

d'une relation linéaire de la forme   entre l'espérance de rendement du portefeuille efficient entre l'espérance de rendement du portefeuille efficient   et le risque non diversifiable mesuré par et le risque non diversifiable mesuré par   . .

|