INSTITUT SUPERIEUR DE COMMERCE

« I.S.C. »

GOMA

B.P. 67 GOMA

ETUDE DES DETERMINANTS DES INVESTISSEMENTS PETROLIERS

DANS UN ENVIRONNEMENT RISQUE.

« Cas de la ville de

Goma ».

Par

SAIDI BYANIKIRO David

Mémoire présenté et défendu en vue

de l'obtention du diplôme de licence en Sciences Commerciales et

Financières,

Option : COMPTABILITE.

Directeur : Professeur Seblon MPEREBOYE

Mpere

Encadreur : C.T. Paul SENZIRA

NAHAYO

ANNEE ACADEMIQUE 2009 - 2010

DEDICACE

A notre mère Marie BANTEA MBUNSU et notre

regretté père KALENDA, pour avoir imprimé les

premières lignes de conduite de notre vie ;

A notre grand frère Alfred BAHATI ELIBA et notre amie

intime Francine KASESO pour votre patience et soutiens tant moraux,

matériels que spirituels ;

A tous nos oncles, tantes, cousins et cousines, neveux et

nièces, et notre grand-père BONANE MUSOKA Eric et son

épouse Apolline MISUBA, pour vos sages conseils ;

Nous dédions ce travail

SAIDI BYANIKIRO David

AVANT PROPOS

Au terme de notre cycle de licence en sciences commerciales et

financières et dont l'orientation est la comptabilité, nous

exprimons toute notre gratitude, A TOI DIEU TOUT PUISSANT de qui émane

toute vie et qui donne un sens à l'existence, pour ta

générosité à notre égard ;

Qu'il nous soit permis d'exprimer ici, un agréable

sentiment de gratitude à l'endroit de tous ceux qui ont apporté

leur pierre à la construction de notre avenir.

Nous remercions en premier lieu et particulièrement au

Professeur Seblon MPEREBOYE Mpere, pour avoir accepté de diriger ce

travail et à qui nous reconnaissons une compétence exceptionnelle

et un esprit d'encadrement scientifique efficace ;

Au Chef de travaux Paul SENZIRA NAHAYO qui nous a

encadré dans la réalisation de ce travail et qui a mis tout son

savoir faire à notre profit, nous disons également merci.

Nous sommes également redevables aux autorités

académiques, ainsi qu'au corps professoral de l'Institut

Supérieur de Commerce de Goma (ISC-Goma), pour l'encadrement

scientifique qu'ils nous ont assuré. Nos remerciements s'adressent

également :

Au coordinateur de la Réserve des Gorilles d'Usala, RGU

en sigle, Monsieur Alfred BAHATI ELIBA et toute son équipe de la

coordination, pour les sages conseils et divers soutiens inestimables ;

A nos oncles BUIRA KALENDA, LUKOO, IMANI et cousins BYANIKIRO

KALENDA Blaise, Ushindi BYANIKIRO, Grâce BARENGEKE, Giselle BANYERE,

Apolline ELIBA, pour leur soutien tant moral, matériel que

spirituel ;

A tous nos compagnons de lutte, Pascaline KAVUSA, Jeannot

KIMBESA, Héritier NALWANGO, Pascal NDOOLE, Patrick RISASI, Carine MBUYI

MULAJI, Virginie KISHAR, Coco FURAHA, Nelly BUJIRIRI, Gaudens MAHESHE, avec qui

nous avons vécu et partagé les joies et les difficultés

ensemble durant notre deuxième cycle d'études universitaires.

Aux frères et soeurs de la grande famille unie en

Jésus Christ, que chacun trouve, à travers ces quelques lignes

nos remerciements.

Que le DIEU glorieux bénisse la conjugaison de

nos efforts et notre persévérance.

SAIDI BYANIKIRO David.

SIGLES ET ABRAVIATIONS

BFRE : Besoin en Fonds de Roulement d'Exploitation

DRCI : Délais de Récupération du Capital

Investi

FBCF : Formation Brute du Capital Fixe

FNL : Flux Net de Liquidité

IP : Indice de Profitabilité

ISC : Institut Supérieur de Commerce

MEDAF : Modèle d'Evaluation d'Actifs Financiers

OPEP : Organisation des Pays Exportateurs du

Pétrole

PVD : Pays en Voie de Développement

SONAS : Société Nationale d'Assurance

TFC : Travail de Fin de Cycle

TRI : Taux de Rentabilité Interne

VAN : Valeur Actuelle Nette

0. INTRODUCTION

0.1. ETAT DE LA QUESTION

Etant donné que nous ne pouvons pas prétendre

être le premier chercheur à aborder un sujet relevant du secteur

pétrolier, nous avons consulté deux travaux antérieurs

ci-dessous :

- Le travail de mémoire de Monsieur Martin WISOBA

KANGELE, portant sur l'Analyse conjoncturelle des indicateurs

économiques face aux stockages stratégiques des produits

pétroliers dans la ville de Goma de 2005 à 20071(*).

Le but visé dans son étude était de

savoir l'impact d'importation des produits pétroliers sur le

circuit économique dans la ville de Goma, leurs évolutions

pendant la période de son étude, à une extrapolation

prévue de 2008, soit la 4ème année, quelle

serait la prévision des stockages des produits pétroliers pour

cette année ainsi que son intervalle de prédiction au seuil de

confiance de 95% et en fin quel est leur comportement face à une

situation donnée.

Pour vérifier les hypothèses qu'il s'est

fixé, il a recouru aux techniques d'analyse documentaire et l'entretien

libre par lequel il a pu échanger verbalement avec certains responsables

de la place. En ce qui concerne les méthodes, il a utilisé la

méthode statistique pour calculer la tendance générale, la

corrélation et le pourcentage de taux d'inflation.

Après analyse des données, l'auteur avait abouti

aux conclusions selon lesquelles :

- la mise en oeuvre de la stratégie exige que les bases

soient correctement posées et préalables remplis pour

réaliser les résultats escomptés. Or, ces bases et

préalables sont susceptibles de gêner la mise en oeuvre de la

stratégie et dont l'analyse de la capacité d'absorption et de

l'impact sur la situation macroéconomique de l'augmentation

substantielle des secteurs pétroliers dans la ville de Goma ;

- l'évolution des indicateurs économiques des

produits pétroliers est révélée positive.

Pour signifier que l'évolution du

phénomène observé dans le temps (T) est le mouvement des

tendances générales indiquant les dépendances de 3

variables de la conjoncture au développement d'un pays.

- A une extrapolation de 2008, l'auteur avait fait montre que

l'intervalle de prédiction à 95% de confiance est

caractérisé par l'analyse des principaux paramètres

économiques qui influencent considérablement la confiance des

détenteurs des capitaux vis-à-vis de leurs activités

économiques.

- La contrainte du comportement économique face

à une situation donnée est confrontée à une

conjoncture globalement défavorable (négative).

Il a expliqué cela économiquement, en disant

que l'efficacité de la politique de mesure d'activité

dépend du degré d'ouverture sur l'extérieur du pays,

particulièrement de la population à importer.

Ensuite, nous avons consulté le travail de fin de cycle

de Monsieur Héritier MIMO NALWANGO, lequel travail avait pour

titre : « Etude comparative de la vente des produits

pétroliers dans la ville de Goma, 2004-2007 : Cas de l'essence et

gasoil »2(*)

Sa préoccupation était de savoir :

- Quel est le produit pétrolier le plus vendu ou

consommé dans la ville de Goma entre l'essence et le gasoil ?

- Quel est le produit le produit le plus cher parmi ces deux

produits ?

- Quels sont les facteurs qui influencent cette

différence de vente si elle existe ?

Pour vérifier ses hypothèses, il a recouru

à la méthode comparative afin de déceler les liens de

causalité entre la vente de l'essence et du gasoil. Quant aux

techniques, il a utilisé les techniques documentaires, d'observation et

statistique. Il a abouti à la conclusion selon laquelle, le gasoil est

le produit pétrolier le plus vendu sur le marché par rapport

à l'essence dans la ville de Goma.

Il a constaté ensuite que les prix de ces deux produits

sont toujours les mêmes malgré leur concurrence sur le

marché ; il s'observe temporairement de légère

différence des prix.

Dans l'intervalle de temps de son étude, il n' y a

donc différence de prix qu'au niveau des mois de mai, juin, juillet et

août de l'année 2007, dont la baisse de prix de l'essence par

rapport à celui de gasoil. Les facteurs influençant la

différence de vente de ces deux produits pétroliers sont

notamment l'abondance de gros véhicules à moteurs Diesel dans la

ville ; même les petits véhicules de la ville de Goma

utilisent le gasoil.

En ce qui nous concerne, notre recherche s'inscrit dans le

même domaine que celui des travaux cités ci - haut. Cependant, ce

qui nous démarque de ces deux travaux précités est le fait

que notre étude traite des déterminants des investissements

pétroliers dans un environnement risqué, cas de la ville de Goma

et vise les objectifs suivants :

- ressortir les différents facteurs qui accentueraient

la prolifération de stations de distribution de carburant en ville de

Goma et leur degré d'influence sur les investissements pétroliers

face aux risques encourus ;

- évaluer le niveau de rentabilité des

investissements pétroliers en ville de Goma.

Mais aussi, nous avons en plus utilisé, à part

la méthode statistique, la méthode financière pour

évaluer la rentabilité dans ce secteur face aux risques encourus

pour la prise de décisions d'y investir.

0.2. PROBLEMATIQUE

Depuis les temps les plus reculés, l'homme a toujours

manifesté le besoin d'épanouissement dans sa vie en

société aussi bien pour son bien-être personnel que celui

de son entourage.

En effet, l'action d'inventer est au coeur de la vie

économique de toute la société. Elle détermine la

capacité productive sans laquelle, il ne peut y avoir ni production, ni

croissance économique. Néanmoins, elle exige une accumulation

préalable des moyens financiers.

L'investissement est la composante la plus vitale du produit

intérieur brut. Lorsqu'on constate une hausse de la demande globale des

biens et services au cours d'une récession, une large part de celle-ci

peut généralement être imputée aux dépenses

d'investissement.3(*) En

suite, il est au coeur de toute analyse de croissance et par là il est

pris en compte dans l'élaboration des politiques gouvernementales.

M. GILLIS et all soutiennent que la forte priorité

fréquemment donnée, dans les pays en voie de développement

(PVD), aux investissements à forte proportion de capital constitue, dans

une certaine mesure, le résultat involontaire des politiques

gouvernementales.4(*)

Certaines approches accordent une importance majeure aux

anticipations de croissance des entreprises et au rôle de l'incertitude

dans la détermination des niveaux d'investissement. Dans la mesure

où les entreprises peuvent modifier tant le calendrier que le volume de

leurs investissements, la réussite de ces derniers, repose

essentiellement sur la période choisie et sur les circonstances dans

lesquelles ils seront réalisés.

A ce sujet, Lucas a souligné la manière dont les

gens constituent leurs anticipations quant à l'avenir. Les anticipations

sont au centre de l'économie, parce qu'elles influencent le comportement

des consommateurs, des investisseurs et de tous les autres acteurs

économiques. Or, ces anticipations dépendent de nombreux

facteurs, parmi lesquels les politiques économiques mises en oeuvre par

les pouvoirs publics.5(*)

Ainsi donc, la remise en cause de ces hypothèses et

l'incertitude de l'environnement incitent à une meilleure

compréhension du processus de prise de décision, en particulier

les décisions stratégiques.

En effet, dans un environnement risqué, comme c'est le

cas dans la ville de Goma, il est impérieux de s'interroger sur les

paramètres déterminant le niveau global de l'investissement

productif ; car il s'est observé depuis une certaine

période, et cela, après l'éruption volcanique du 17

janvier 2002, une augmentation d'investissement pétrolier, malgré

le risque lié à une prochaine éruption volcanique.

Il s'avère même qu'en dépit de son

importance, son utilité et sa rentabilité, le pétrole,

autrement appelé « or noir », ferait

partie d'une longue liste de combustibles parmi ceux qui sont sources de

multiple conflits susceptibles de préjudicier au cycle économique

d'un pays ou d'un continent.

A titre d'exemple, la montée brusque du prix de

pétrole décidée par l'Organisation des Pays Exportateurs

du Pétrole (OPEP) en 1972-1973 avait causé un choc

économique. Ce choc, même s'il n'en est pas l'unique

déterminant, déclencha une récession qui frappa l'Europe

au milieu des années 1970.6(*)

De ce fait, ce travail poursuit les objectifs

suivants :

- ressortir les différents facteurs qui accentueraient

la prolifération de stations de distribution de carburant en ville de

Goma et leur degré d'influence sur les investissements pétroliers

face aux risques encourus ;

- évaluer le niveau de rentabilité des

investissements pétroliers en ville de Goma.

Et pour y arriver, nous partons de l'interrogation principale

ci-après : ourquoi les agents économiques (investisseurs) de

la ville de Goma investissent-ils dans la construction des stations de

distribution de carburant, étant donné que Goma est un milieu

risqué ?

Des nombreuses influences sont susceptibles d'être

prises en compte pour chercher à expliquer par quoi est

déterminé l'investissement.

La macroéconomie cherche à définir par

quoi est déterminé l'investissement. Il s'avère alors

qu'en situation de plein emploi des facteurs de production, seule la

rémunération réelle des facteurs est importante alors que,

si l'entreprise est confrontée à une contrainte sur ses ventes,

ce seront le coût relatif et la demande anticipée qui seront

déterminants. Ainsi, en cas de sous emploi, la théorie de

l'accélérateur de Samuelson établit qu'une augmentation de

la demande anticipée relancera l'investissement.7(*)

Par ailleurs, la théorie néoclassique de

l'investissement se propose de déterminer un niveau de capital

d'équilibre par l'intermédiaire des variables telles que le

degré d'activités, les coûts de production, le prix des

biens d'équipements et le coût d'opportunité du capital.

Ainsi, la demande d'investissement est représentée par une courbe

décroissante étant donné qu'il existe une relation inverse

entre le taux d'intérêt et l'investissement.8(*)

Eu égard à ce qui précède, nous

nous sommes posé quelques questions en rapport avec notre

étude :

- Quels facteurs expliquent l'investissement dans la

construction des stations de distribution des produits pétroliers en

ville de Goma ?

- L'investissement initial pourra-t-il être

récupéré avant la durée de vie estimée de

l'investissement ?

- Quelles stratégies peuvent appliquer les agents

économiques de la ville de Goma pour minimiser les risques

encourus ?

0.3 . HYPOTHESES

Ce qui précède nous amène à

formuler les hypothèses suivantes :

- malgré le niveau de risque dans ce secteur, les

investissements pétroliers dans la ville de Goma seraient

expliqués par deux principaux facteurs : les facteurs réels

d'une part (la forte demande, le climat économique prometteur, le

développement de la ville et l'espérance à un avenir

politique meilleur) ; les facteurs financiers d'autre part

(rentabilité élevé, délai de

récupération court, accès facile au crédit, non

fonctionnement du circuit bancaire) ;

- ces investissements dégageraient une VAN positive,

c'est-à-dire, les flux nets de liquidité couvriraient le

coût d'investissement avant la durée de vie estimée de

l'investissement.

- les investisseurs pétroliers préconiseraient

quelques stratégies pour faire face aux éventuels risques,

notamment : conclure les polices d'assurance avec les

sociétés d'assurance (SONAS, etc.), diversifier leurs

investissements, etc.

0.4. CHOIX ET INTERET DU

SUJET

Le choix de ce sujet n'est pas un fait du hasard. En effet,

dans la ville de Goma, nous assistons, depuis l'éruption volcanique du

17 janvier 2002 à une « prolifération »

des stations de distribution de carburant pour des fins commerciales et bien

d'autres en phase de construction.

Les agents économiques qui s'intéressent aux

investissements pétroliers et différents lecteurs trouveront

dans ce travail, un modèle d'évaluation de rentabilité de

ces derniers et son impact sur le risque de l'avenir.

Les futurs chercheurs et financiers en particulier en tireront

profit, non seulement sur le pourquoi du phénomène,

c'est-à-dire la « prolifération » des

stations de carburant, mais aussi sur la liaison entre l'investissement

pétrolier et les facteurs qui l'expliquent (facteurs réels,

facteurs financiers).

En fin, ce travail servira de référence

économico-financière pour certaines prises de décision

d'investissement dans un environnement risqué.

0.5. METHODOLOGIE

Entreprendre une recherche et la mener à bon port

requiert des instruments appropriés pouvant permettre d'obtenir les

informations utiles et les méthodes adaptés.

En effet, une méthode est constituée de

l'ensemble d'opérations intellectuelles par lesquelles une discipline

cherche à atteindre les vérités qu'elle poursuit, qu'elle

démontre et qu'elle vérifie9(*).

Ainsi, pour atteindre le but de notre recherche,

l'élaboration d'un questionnaire administré à

l'échantillon de notre population cible a été un des

moyens pour collecter les données nécessaires à notre

étude.

Nous avons également utilisé les techniques

documentaires, l'interview et l'observation libre.

La technique documentaire nous a permis d'exploiter les fiches

de suivi et différents rapports d'activités des investisseurs

pétroliers. L'interview libre a complété la

première technique par des entretiens libres avec les responsables des

stations en vue de compléter notre connaissance.

L'observation libre nous a aidés de voir les

différents mouvements des clients pour la consommation du carburant aux

stations.

En ce qui concerne les méthodes, nous avons recouru aux

méthodes statistique et hypothético-déductive. La

première méthode nous a facilité le calcul des

fréquences et de déterminer l'influence des différents

facteurs explicatifs des investissements pétroliers.

Quant à la deuxième, elle nous a permis de voir

si nos hypothèses formulées sur des bases théoriques des

déterminants des investissements s'appliquent au cas particulier de la

ville de Goma.

0.6. DELIMITATION

SPATIO-TEMPORELLE

Les opérateurs économiques visés dans ce

travail sont ceux qui investissent leur capital dans la construction de station

de distribution de carburant.

Etant donné que l'augmentation des stations de

distribution de carburant se manifeste dans la période

post-éruption volcanique du 17 janvier 2002 à Goma, cela nous a

motivé d'étaler notre étude dans cet intervalle de temps,

dans la même ville.

0.7. STRUCTURE INTERNE DU

TRAVAIL

Hormis l'introduction et la conclusion, notre travail retient

des articulations suivantes :

- Le premier chapitre passe en revue le contour de

différents mots clés utilisés pour la compréhension

de l'étude ;

- Le deuxième chapitre est consacré aux

théories relatives à la décision

d'investissement ;

- Le troisième chapitre traite sur des résultats

et leurs interprétations ;

- Le quatrième chapitre est axé sur la

discussion des résultats et, en fin, quelques recommandations

évoquées dans la conclusion clôturent ce travail

0.8. DIFFICULTES

RENCONTREES

Nous nous sommes heurtés à bien des

difficultés au cours de nos recherches lors de la récolte de

données, qui ont constitué un obstacle de notre travail.

Nous pouvons citer les plus importantes que sont:

- Le refus de répondre et de nous donner des chiffres

réels à notre questionnaire d'enquête par quelques uns

faisant partie de notre population d'étude ;

- La grande distance parcourue lors de nos

recherches pour atteindre nos répondants;

- L'insuffisance d'une documentation adéquate pour

certaines stations enquêtées, pouvant nous permettre l'obtention

des données objectives.

Chapitre premier : CONSIDERATIONS

THEORIQUES

Il est impérieux au chercheur de définir les

principaux concepts qui seront utilisés au cours de l'étude.

Cette précision s'avère d'une grande importance car certains

vocables peuvent être entendus avec plusieurs sens. Le cadre conceptuel

a donc pour objectif de préciser l'appréhension exacte de chaque

concept principal énoncé et utilisé par le chercheur.

Comme notre étude porte sur « les

déterminants des investissements pétroliers dans un environnement

risqué » nous avons retenus les trois principaux concepts

suivants :

- L'investissement ;

- La rentabilité ;

- Le risque.

Signalons que, ce chapitre se clôture par une section

présentant le milieu d'étude.

Section I : APPROCHE THEORIQUE SUR L'INVESTISSEMENT

I.1. Définition de

l'investissement

L'investissement représente une acquisition des

machines et des moyens de production (bâtiments et équipements)

réalisée par un agent économique (entreprise,

administration, ménage) dans l'objectif de maintenir ou de

développer le capital technique dont il dispose10(*).

Le niveau des investissements dans l'économie global

est déterminé par la formation brute du capital fixe (FBCF).

L'investissement productif désigne les investissements en capital fixe

réalisés par les entreprises qui sont véritablement

destinés à produire d'autres biens, ceci exclut les

investissements en logement (réalisé par les manages) et les

dépenses de bâtiments (qui ne sont pas immédiatement

productives).

Cependant, la définition de l'investissement peut

varier selon qu'on adopte une vision comptable ou celle moins restrictive du

gestionnaire dans l'entreprise ou de l'économiste.11(*)

I.1.1. Vision comptable

Pour le comptable, un investissement est un flux qui modifie

le niveau des actifs immobilisés dans l'entreprise. Il devient et se

confond donc avec l'immobilisation. De ce point de vue, constitue donc un

investissement : tout bien, meuble ou immeuble corporel ou incorporel,

acquis ou crée par l'entreprise ou destiné à rester

durablement (plus d'un an) sous la même forme dans l'entreprise.

I.1.2. Vision économique

Pour l'économiste comme pour le gestionnaire

d'entreprise, un investissement a une définition plus large au sens

comptable auquel s'ajoute le besoin en fonds de roulement d'exploitation,

certaines charges d'exploitation et des titres financiers à court terme

faisant partie de l'actif circulant. Le besoin en fonds de roulement est

généré par le supplément d'activité

liée à certains investissements industriels ou commerciaux.

I.2. Déterminants de

l'investissement

Selon G. Abraham et G. Caire12(*), l'investissement des entreprises est

réalisé dans un objectif de rentabilité. Deux

séries des facteurs sont principalement prises en compte : les

facteurs réels et les facteurs financiers.

I.2.1. Les facteurs

réels

Parmi ceux-ci, le niveau des débouchés est un

élément essentiel, une entreprise ne cherchera qu'accroître

son capital de production que si les débouchés attendus du bien

qu'elle produit sont suffisants. Si le climat économique est morose, les

entreprises ne seront guère incitées à investir, par

contre, si l'on est dans une période d'expansion, si l'on anticipe un

développement important des débouchés, l'investissement

sera envisagé plus favorablement.

I.2.2. Les facteurs financiers

Le niveau du taux d'intérêt est un

élément essentiel. Si l'entreprise dispose de ressources de

financement provenant par exemple des bénéfices

antérieurs, elle a la possibilité de placer ces ressources sur le

marché financier au taux d'intérêt du marché. Un

investissement ne sera réalisé que si la rentabilité du

projet est au moins égal au taux d'intérêt en question

« accru d'ailleurs d'une prime de risque » dont l'ampleur

varie suivant la conjoncture, le secteur et les caractéristiques de

l'entreprise considérée. Ainsi l'investissement est une fonction

décroissante de taux d'intérêt.

Au niveau macroéconomique, l'étude des

déterminants de l'investissement apparaît indispensable tant pour

l'explication de l'évolution économique constatée que pour

la prévision de la mise en oeuvre des politiques économiques de

relance, de stabilisation ou de diminution de la demande.

I.3. Fonction d'investissement

L'investissement désigne l'augmentation du stock de

capital productif pendant une période donnée. Il est

expliqué par plusieurs facteurs dont13(*) : le profit escompté, le taux d'inflation

anticipé, le stock de capital disponible, les contraintes culturelles et

institutionnelles, le coût de production, le taux d'intérêt,

la variation de la demande finale,...

Rappelons aussi que, car nous l'avons déjà dit,

la fonction d'investissement établit donc l'existence d'une relation

négative entre le montant de l'investissement et le niveau du taux

d'intérêt, I=I[i].

Avec

Où : dI = variation de l'investissement et di =

variation du taux d'intérêt.

I.3.1. Différence entre

investissement et placement

G. Abraham et G. Caire14(*) distinguent l'investissement (Achat d'actifs

physiques) du placement (Achat d'actifs financiers) même si le langage

permet bien de confusion. Quand on investi en bourse, on opère un

placement puisqu'on achète des actions ou des obligations.

Cependant, l'investissement ne porte pas seulement sur des

biens physiques, matériels (moyens de transports, machines,

bâtiments). Une partie de la dépense peut porter sur des

investissements immatériels, achat des brevets ou des licences,

dépenses de publicités, création d'un réseau

commercial. Cependant les investissements immatériels sont

considérés comme des consommations intermédiaires et ne

sont pas amortissables.

I.3.2. Investissement et Variation

du taux d'intérêt

Selon Bernier et Simon15(*) le taux d'intérêt est une variable

clé de l'investissement, car la décision d'investir est

gouvernée par la rentabilité.

Le rôle du taux d'intérêt peut

intuitivement se comprendre lorsqu'on examine les deux modalités de

financements des biens d'investissement. Si l'entreprise emprunte des fonds,

elle doit payer des intérêts aux préteurs (ménages,

institutions financières,...). Si elle finance sa mesure par les

intérêts qu'elle aurait pu recevoir en prêtant ses fonds.

La rentabilité d'un investissement peut se mesurer en

recourant au critère de la valeur actuelle [ou actualisée] nette,

ou celui des taux de rentabilité interne (TRI).

Avec i = Taux d'actualisation

Co = Capital initial

I.4. Typologie des investissements16(*)

On peut classer les investissements selon leur fonction, leur

nature ou leur degré d'indépendance réciproque.

I.4.1. Les investissements suivant leur fonction

Selon leur fonction on distingue :

· Les investissements de remplacement ou de

renouvellement, destinés à maintenir inchangé le potentiel

de production de l'entreprise. Ces équipements neufs ont les mêmes

caractéristiques techniques que les anciens sur le plan de la

capacité et donc des coûts de production. Il peut s'agir du

potentiel de production (par exemple le renouvellement d'une machine), ou du

potentiel humain (remplacement d'un salarié lors d'un départ

à la retraite). L'accélération du progrès technique

et la nécessité d'obtenir ou de conserver certain niveau de

compétitivité font que, dans les faits, il n'est pas souhaitable

de renouveler à l'identique un matériel vétuste et on

rencontre souvent un second type d'investissements.

· Les investissements de modernisation ou de

productivité. Ces investissements visent essentiellement à

baisser les coûts de production, à améliorer la

rentabilité. On les appelle également des investissements de

rationalisation. Très souvent, ils se combinent avec les premiers.

· Les investissements d'expansion ou de capacité

liés à la croissance de l'entreprise. Ils sont destinés

à développer la production et la commercialisation des produits

existants ou encore à permettre une diversification de l'activité

de l'entreprise.

· Les investissements stratégiques qui engagent

structurellement l'entreprise et supportent un degré d'incertitude

élevé (investissements de diversification, investissement en

caractère social relatifs à la formation du personnel).

I.4.2. Les investissements suivant leur nature

Suivant leur nature, on peut distinguer :

· Les investissements matériels constitués

par les équipements : machines, bâtiments, ...

· Les investissements immatériels,

constitués par les actions de recherche et de développement,

formation, publicité, études de marché.

· Les investissements financiers qui consistent

essentiellement en des prises de participation dans d'autres

sociétés.

I.4.3. Les investissements selon le degré de

dépendance réciproque des projets

Selon leur degré de dépendance réciproque

on distingue :

· Les projets d'investissements

indépendants : la rentabilité de chacun d'entre eux n'est

pas sensiblement affectée par la réalisation ou la non

réalisation des autres projets.

· Les projets incompatibles, qui sont mutuellement

exclusifs. La réalisation de l'un rend la réalisation des autres

impensables, ou inutile. Par exemple, deux usines entre lesquelles on

hésite sont des investissements mutuellement exclusifs, s'il est

avéré que la société n'a besoin que d'investir dans

une seule usine.

· Les projets concurrents sont compatibles mais visent

les mêmes objectifs, les mêmes besoins. Il y a donc un risque de

gaspillage de ressources en cas de mauvaises coordinations.

· Les projets complémentaires : la

réalisation de l'un exige la réalisation simultanée de

l'autre (investissements de capacité concernant un produit et campagne

publicitaire pour le même produit), ce qui permet d'obtenir des effets de

synergie.

Après avoir parlé de ces quelques notions, supposez

non exhaustives sur l'investissement, plantons le décor en discutant sur

les notions fondamentales concernant la rentabilité.

Section II. LA RENTABILITE

L'étude de l'activité de l'entreprise

par l'intermédiaire de compte de résultat et des soldes

intermédiaires de gestion permet de mettre en évidence : la

performance d'une entreprise, la capacité d'autofinancement de

l'entreprise et la formation de la trésorerie17(*).

Cependant, la rentabilité est le point central

de l'évaluation, avant ou après financement. Mais l'erreur

à éviter est de ne pas dissocier les critères des choix

(ou d'acceptabilité) des projets de la décision. Cette

dernière est toujours d'ordre politique c'est-à-dire qu'elle

implique un système des valeurs, alors que les critères

relèvent d'un niveau d'étude qui reste du domaine purement

technique (financière). Cette approche des critères de choix

d'investissement sera développée dans le deuxième chapitre

de ce travail.

II.1. Définition

La rentabilité, c'est le profit (ou la rente) revenant

à celui ou ceux qui ont apporté les capitaux18(*).

L'appréciation de la rentabilité est

relative aux critères financiers et économiques. Mais il faut

aussi faire appel, dans les décisions, à des critères

qualitatifs, qui regroupent souvent l'ensemble de tout ce qui n'a pu être

quantifié dans l'analyse de performance.

Selon

Christian et M. Zambotto19(*), mesurer la rentabilité économique d'un

projet consiste à comparer les flux des recettes et des dépenses

des opérations d'investissement et d'exploitation.

II.

2. Rentabilité économique et

rentabilité financière20(*)

La distinction entre la rentabilité économique

et la rentabilité financière renvoie à l'analyse des

conditions dans lesquelles les résultats sont obtenus.

1. La rentabilité économique

met en cause le rapport entre une mesure du résultat et les actifs de

l'obtenir. Concrètement, on peut formuler plusieurs ratios exprimant la

rentabilité économique dans la mesure où des

définitions diverses peuvent être retenues pour exprimer le

numérateur et le dénominateur. Si les actifs représentent

l'outil de travail mis en oeuvre par l'entreprise, la comparaison

résultat sur actif mesure le rendement de ces outils.

Parmi les formules que l'on peut obtenir en combinant ces

différents termes, les analyses utilisent le plus souvent les

« ratios de rendement des actifs » c'est à

dire les ROA « return on Assets » ou

« ratios de rentabilité économique »

R1= Résultat de l'exercice/Actif

total ; Ratios de rentabilité des actifs

R2= Résultat d'exploitation/Immobilisation

+ BFRE

R3= Excèdent brut

d'exploitation/Immobilisation+ BFRE

Ces deux derniers mesurent les ratios de rentabilité

économique.

2. La rentabilité financière

met en jeux le rapport entre le résultat global de l'exercice

revenant aux propriétaires et le montant des capitaux propres qu'ils ont

investis dans l'entreprise.

R4= Résultat/Capitaux propres

R5= Capacité d'autofinancement/capitaux propres

La notion de rentabilité financière traduit une

vision plus spécialisée des performances, puisqu'elle aborde ces

dernières du point de vue des propriétaires. Ceux-ci ont

consentis une avance à l'entreprise sous forme d'un apport en capitaux

propres, ils souhaitent donc comparer a cet apport le résultat net qui

pourrait leur revenir après déduction de toutes les charges et

les impôts.

II.3. Considération de la rentabilité dans les

critères de choix

On confond souvent le contenu (la recherche d'une

rentabilité maximale) et le contenant de la rentabilité (calcul

et interprétation du résultat).

La rentabilité peut être un objectif poursuivi,

par exemple par les apporteurs de capitaux. Mais le calcul de la

rentabilité est surtout nécessaire pour contrôler la

cohérence du projet, pour s'assurer de sa viabilité.

Une rentabilité insuffisante (si elle est correctement

estimée) conduira à un échec du projet ou à un

surtravail non rémunéré, par exemple du dirigeant21(*).

C'est l'importance de l'irréversibilité dans les

projets, qui oblige à la réflexion de rentabilité.

Traditionnellement, les critères de choix sont classés en

fonction d'un environnement type, selon qu'on est en avenir simple ou en avenir

complexe. Ces deux dernières notions, à savoir avenir simple et

avenir complexe seront appréhendées plus loin dans le

deuxième chapitre de cette étude.

En fin, un élément essentiel sera

étudié, le risque encouru par le projet et son intégration

aux différents critères de choix ou d'acceptabilité. Le

risque combiné à la rentabilité sera un

élément primordial entrant dans la décision.

Comme nous l'avons annoncé bien avant que ce chapitre

passera en revue les différents concepts clés de notre

étude, c'est pourquoi, après avoir dit un mot sur

l'investissement et la rentabilité, la section qui suit porte

essentiellement sur le risque.

Section III. LE RISQUE

III.1. De la notion de risque

« Gérer les risques, c'est

prévoir - à moindre coût - les ressources

financières, nécessaires et suffisantes en vue de leurs

manifestations éventuelles. C'est aussi les contrôler en les

éliminant si possible, en les atténuant en les

transférant, optimisant de cette manière l'utilisation qui est

faite des ressources de l'entreprise.»22(*)

En

effet, il existe plusieurs types de risques auxquels l'entreprise est

confrontée, entre autres, les risques industriels et commerciaux, les

risques financiers, les risques internationaux et d'inflation etc.

III.2. L'effet du risque sur

l'entreprise

Dans l'entreprise, la notion de risque est omniprésente

et se trouve à différents niveaux d'activités.

Définissons les différentes catégories de risques

liés à l'exploitation d'une entreprise.

III.2.1. Risque d'affaires

(Business risk)

Le risque d'affaires est en relation avec la

variabilité possible des profits avant intérêt et

impôt générés par les opérations normales de

l'entreprise. Ce type de risque est souvent relié à la

conjoncture économique, au marché ou à l'efficacité

de production de l'entreprise.

III.2.2. Risque financier

(Financial risk)

Le risque financier est le risque additionnel qui

découle de l'utilisation de modes de financement à charges fixes.

La présence de frais fixes de financement contribue à

déterminer la liquidité de l'entreprise et peut à la

limite rendre techniquement insolvable cette dernière.

III.2.3. Risque

d'investissement (Investment risk)

Ce risque est attribuable à la variabilité des

flux monétaires générés par les projets

d'investissements acceptés par l'entreprise. Dépendant de

l'ampleur des projets, ce genre de risque peut avoir un impact

considérable sur la valeur au marché de l'entreprise.

III.2.4. Risque de

portefeuille (Portfolio risk)

Le risque d'un portefeuille de projets correspond à la

variabilité des flux monétaires de l'ensemble de projets

d'investissement de l'entreprise.

III.3. Autres

classifications des risques

Selon PERARDJ23(*), il existe plusieurs sortes de risques,

notamment :

a. Risque commercial : risque

représenté par la variation des bénéfices attendus

avant impôts et les frais financiers. Il dépend de la structure

des coûts de l'entreprise, des caractéristiques de la demande et

de la situation de l'entreprise sur son marché.

b. Risque d'entreprise : risque qui regroupe le

risque financier et le risque commercial. Il est représenté par

la variabilité du bénéfice par action.

c. Risque d'exploitation : (Operating risk).

Risque lié à l'incertitude des rendements d'exploitation. Il

dépend essentiellement de la ventilation des charges entre charges

variables et charges fixes.

d. Risque d'inflation :(Inflation risk). Risque

qu'un accroissement du niveau général des prix réduise le

pouvoir d'achat des gains des investisseurs provenant d'un placement d'un

titre.

e. Risque d'un actif (asset risk) Risque

mesurant le rendement, il se compose d'après les mobiles

d'évaluation des actifs financiers, du risque systématique et du

risque spécifique.

f. Risque de base :(basis risk), risque de

variation des cours des instruments de même maturité, mais

liés à des indices différents.

g. Risque de capital : (risk of principal)

Risque de perte sur une position de change non couverte du fait de

l'évolution défavorable de la devise. Il revêt plusieurs

formes : Risques de change et de sanctions de consolidation ou des Risques

économiques. Pour évaluer ces risques, on calcule la position de

change de transaction de consolidation et économique. Plusieurs

techniques permettent de se couvrir contre le risque de change.

h. Risque de contre partie : Risque pour une

banque ou une entreprise qu'une contrepartie n'honore pas ses obligations

envers elle.

i. Risque de crédit : (crédit

risk) Risque qu'une perte se produise quand la contrepartie fait défaut,

il comprend le risque politique, le risque sectoriel et le risque de contre

partie.

j. Risque de défaut : (Default risk)

Risque qu'un emprunteur ne puisse pas verser les intérêts de

l'emprunt ou rembourser le capital.

k. Risque de liquidité : Risque qui se

produit lorsqu'un marché ne peut pas absorber des achats ou des ventes

sans influence sur les cours. Impossibilité de régler ses dettes

à l'échéance.

l. Risque de livraison :(delivery risk) Risque

qui désigne la possibilité que l'acheteur ou le vendeur d'un

instrument financier ou des devises n'honore pas ses obligations à la

date d'échéance.

m. Risque du marché : (market risk).

Risque portant sur l'évolution des taux d'intérêts ou des

cours. Il est fonction de la volatilité des taux et des cours. Il

représente la possibilité des pertes liées aux variations

des facteurs de Risque du marché comme le taux d'intérêt,

les cours de change, les cours des actions et des produits de base. Il ne peut

pas être éliminé par la diversification. Il doit être

supporté par les investisseurs.

n. Risque de portefeuille : le Risque d'un

portefeuille est mesuré par l'écart type. Cet écart type

est fonction de la pondération et du risque (écart type) de

chacun des titres et de la corrélation entre ces titres. La

diversification réduit le risque ; s'il y a une bonne

diversification, le risque du portefeuille est inférieur à la

somme des risques de chacun des titres.

o. Risque de réinvestissement :

(reinvestment risk). Risque qu'un investisseur soit obligé de placer les

revenus provenant des placements ou de ses titres à un taux plus faible

à cause de la baisse du taux d'intérêt.

p. Risque financier : Risque de ne pas couvrir

les charges financières. Il est lié à la structure

financière de l'entreprise. Il s'accroît lorsque l'entreprise

augmente son endettement et, par conséquent, ses charges de

remboursement. L'entreprise augmente alors son risque d'insolvabilité du

bénéfice par action est plus grand.

q. Risque souverain :( soverign risk, country

risk). Risque de non payement des intérêts ou de non remboursement

du principal d'un emprunt par un Etat.

r. Risque spécifique : Risque propre

à un actif considéré. C'est un risque diversifiable

c'est-à-dire qu'il peut être éliminé avec une bonne

diversification du portefeuille.

s. Risque systémique : (système

risk) Risque que l'insolvabilité d'une banque importante entraîne

l'impossibilité pour d'autres banques d'honorer leurs engagements,

d'où effet de domino, entraînant d'autres défaillances.

III.4. Sélection des

projets selon leur risque de marché

Pour Morgues N.24(*) selon la relation entre la rentabilité et le

risque mise en évidence par la théorie financière, le taux

de rentabilité d'un placement est une fonction croissante

linéaire du risque systématique qui caractérise ce

placement. Cette relation est fondamentale pour aborder le choix des projets

d'investissements dans l'entreprise.

Si le taux de rentabilité est une fonction du risque,

alors les projets d'investissement doivent être aussi

évalués en fonction de leur niveau de risque. Pour reprendre la

terminologie de la droite des actifs risque, les taux de rentabilité

minimum qui doit être exige pour un projet dépend de son

bêta, c'est-à-dire de son risque systématique.

Tout projet dont le taux de rentabilité

prévisionnel est situe sur ou au dessus de la droite des actifs risque

est un projet acceptable. En revanche, tout projet qui présente a priori

un taux de rentabilité prévisionnel en dessous de la même

droite doit être rejeté car il est insuffisamment rentable

Si l'on considère deux projets i et j dans les

conditions suivantes;

o tous deux ont une même durée de vie

o tous deux ont un même montant du capital investi

o l'espérance du flux prévisionnel est

différente

o le risque systématique est différent ;

o le taux sans risque et le taux de rentabilité du

marche différent, le taux de rentabilité requis sera plus

élevé du cote du projet qui présente le flux

prévisionnel et une bêta plus élève.

Taux de rentabilité requis d'un projet d'investissement

=taux sans risque+prime de risque du marche X le coefficient Bêta

Si l'on détermine les VAN des projets en prenant pour

chacun d'eux leur taux de rentabilité requis par la marche, on

fera :

Si la VAN est positive, le projet est souhaitable. En revanche

si elle est négative, il exige plus des ressources qu'il ne permet d'en

créer. Il doit être rejeté.

Aperçu

Section IV. PRESENTATION DU

MILIEU D'ETUDE

IV.1. Bref aperçu

historique de la ville de Goma25(*)

La ville de Goma est le chef lieu de la province du Nord Kivu,

en République Démocratique du Congo ; elle a

été créée par l'ordonnance loi no88/170

du 15/11/1988, la même année que les provinces du Sud Kivu et du

Maniema, à l'issue du découpage de l'ancienne province du

Kivu.

Les origines de la ville de Goma, remontent autour des

années 1930 l'époque du Congo Belge. Il désignait un petit

village des pêcheurs des fretins au bord du lac Kivu, qui bientôt

servit de camp des travailleurs de la société de chemin de fer de

l'Est (SFE, en sigle). Allant de mieux à mieux, cette cité connue

des progrès considérables qui lui valurent le titre de chef lieu

de district du Nord Kivu où furent construit des écoles

(Athénées, lycées et Collège), des

sociétés commerciales et de transport dont quelques unes furent

détruites par l'éruption volcanique de 2002.

Aujourd'hui, la ville est dotée de plusieurs

universités, hôpitaux, écoles, etc. qui lui valent le nom

de ville.

IV.2. Situation

géographique26(*)

a) Localisation et délimitation

La ville de Goma se situe à l'Est de la RDC dans la

province du Nord Kivu au Bord du lac Kivu, à l'Ouest de la ville de

Gisenyi (Rwanda). Elle est située au Sud de l'équateur entre

10041' de latitude sud et 290 de longitude Est.

Elle est aussi limitée par :

- Au Nord par le territoire de Nyiragongo,

- Au Sud, par le lac Kivu,

- A l'Est par la république du Rwanda ;

- A l'Ouest par le parc national de Virunga

b) Hydrographie, Relief et Climat

La ville de Goma connait un climat subéquatorial

tempéré doux grâce aux vents qui soufflent du lac Kivu sur

la ville et des volcans éteints ou en activités de Karisimbi,

Sabinyo, Nyiragongo, Nyamulagira. Le total pluviométrique annuel moyen

est de 1207mm réparti sur 9 mois alors que les températures

oscillent autour de 19,60C et les saisons climatiques se subdivisent

en deux temps saisonniers à savoir une saison de pluie qui commence vers

la fin du mois d'Août et s'étend jusqu'à la première

quinzaine du mois de Mai et une plus courte saison sèche. Le sol est un

sable noir très fertile ou carrément des pierres noires issues

des éruptions volcaniques.

Les volcans actifs à savoir Nyiragongo et Nyamulagira

vomissent des flammes et sont source d'insécurité pour la

ville.

c) Subdivision administrative de la ville

La ville de Goma exerce son autorité sur deux communes

urbaines, dénommées respectivement commune de Goma et commune de

Karisimbi.

Elles sont séparées l'une de l'autre par une

artère principale allant de la petite barrière et traversant la

ligne régulière de la ville, en direction vers Sake. Chaque

commune est subdivisée en quartiers et ces derniers en avenues.

d) Aspect démographique

Lorsque nous plongeons le regard sur l'établissement

historique de la population, nous constatons que la ville de Goma connaît

un accroissement très rapide de sa population, un courant de ces deux

dernières décennies, c'est-à-dire, la période

allant de 1987 à 2007 caractérisée par les

avènements de situations marquantes ci-après :

- La proclamation de la ville en tant que Chef lieu de la

province du Nord Kivu ;

- L'exode rural causé par l'insécurité

à l'intérieur de la province suite à la guerre de

différents groupes armés et des milices ;

- La construction du camp de réfugiés à

Mugunga ;

- L'implantation des troupes armées faisant Goma la

capitale des institutions politiques ;

- La découverte de minerai dans certains coins de la

province dont les activités de vente-achat pour l'exportation transite

dans la ville de Goma, fit construire très rapidement cette

dernière et occasionna ainsi un exode rural ;

- Le passage du groupe de l'Alliance des Forces

Démocratiques pour la Libération du Congo (AFDL) fit Goma un

centre d'accueil des troupes armées ;

- Etc.

De ce fait, à l'heure actuelle, la population de la

ville de Goma est estimée à plus d'un million d'habitants.

IV.3. Situation socio -

culturelle et économique de la ville de Goma27(*)

Toutes les activités organisées en vue de

l'épanouissement de l'homme sur le plan spirituel, sanitaire, culturel

et scientifique constituent la vie socio - culturelle de celle-ci.

a) Situation socio - culturelle

On y rencontre plusieurs Eglises, les unes issues de la

colonisation et les autres sont des associations des Eglises de réveil

au Congo ou Eglises indépendantes. Les institutions sanitaires

fonctionnent les unes sous statuts publics, les autres sous statuts

communautaires ou privés.

La ville de Goma regorge plusieurs institutions

supérieures et universitaires de diverses facultés et des

écoles secondaires avec plusieurs sections organisées. Le

média occupe une place importante aidant la population d'être

à tout moment informée.

b) Situation économique28(*)

Du point de vu économie, laquelle économie qui

se caractérise le plus souvent par la capacité de produire dans

les trois secteurs de production (secteur primaire, secondaire et tertiaire),

on peut se dire que la ville de Goma ne produit presque pas dans les deux

premiers secteurs. Elle consomme des produits vivriers en provenance des

territoires ruraux voisins : Lubero, Ruthsuru, Masisi,

Nyiragongo,... et ceux du pays voisin (Rwanda).

Presque tous les produits manufacturés consommés

à Goma sont importés de l'extérieur suite au manque

d'industrie non seulement dans la ville de Goma mais aussi dans tout le pays.

Toute fois, on peut citer, à titre d'exemple, quelques unes

d'industries que l'on trouverait dans la ville de Goma, dont la plupart d'elles

ont connu de grave difficulté de fonctionnement lié à

l'insécurité et guerre qu'a traversée la province du Nord

Kivu.

Les entreprises ALPHA SHOES et MAIZEKING fabriquent

respectivement des chaussures en plastic et des matelas en mousse. L'entreprise

brassicole connue sous le nom d' « Idjwi Fruit »

produisait du jus à partir d'ananas a malheureusement fermé ses

portes en 1997 suit aux événements de la guerre dite de

libération.

En fin, il sied de signaler qu'à l'heure actuelle, on

observe petit à petit une reforme dans l'ensemble des activités

économiques de la ville de Goma du fait de la restauration de la

stabilité politique qui s'assied par l'assistance internationale, par

conséquent, le climat des affaires paraît un peu prometteur pour

les agents économiques.

Chapitre deuxième : LA DECISION

D'INVESTISSEMENT

Qu'est-ce qu'une décision ? Pour rappel, une

décision est un acte par lequel un individu ou un groupé

d'individus cherchent à mettre fin à un problème

posé.

La décision implique au moins un choix entre deux

actions alternatives concurrentes, entre au moins deux options.

Ainsi, la décision d'investissement est une

décision stratégie en ce sens qu'elle relève du sommet

stratégique de l'entreprise pour autant qu'elle engage par ailleurs le

futur de l'entreprise à long (ou moyen) terme.

La décision d'investissement comme toute autre

décision peut être prise dans un contexte non aléatoire

(décision en avenir certain) ou dans un contexte aléatoire

(décision en avenir incertain) ou enfin en univers hostile.

II.1 Choix d'investissement en avenir certain

Le présent point analyse le choix d'investissement en

avenir certain. La plupart des notions et les formules présentées

ici sont puisées du manuel d'A. M. KEISER29(*) sur la gestion

financière.

L'investissement consiste pour une entreprise, à

engager des ressources financières et humaines en vue des

résultats à venir. Cette définition intègre la

notion de résultats futurs et donc, forcement la notion de risque.

Cette définition s'applique non seulement aux actifs

immobilises et aux besoins en fond de roulement d'exploitation BFRE, mais

aussi à tout flux engage susceptible de dégager les recettes

supplémentaires, ou de permettre d'économiser des coûts.

II.1.1 Importance de

décision d'investissement

Les décisions reliées à l'investissement

sont sans doute, pour l'entreprise les décisions les plus importantes

qu'ont à prendre les gestionnaires, l'impact de la décision

d'investir influence et détermine dans une large mesure la clause de

risque et de la rentabilité de l'entreprise.

Sur le plan opérationnel, on peut facilement expliquer

l'importance de la décision d'investissement par la mise des fonds

substantiels que nécessitent généralement les projets

d'investissement et par les problèmes sérieux de liquidité

qui peuvent surgir si les flux monétaires des projets sont

inférieurs à ceux anticipés.

II.1.2 Choix d'un taux

d'actualisation pertinent

Rappelons que la dimension temporelle constitue un

élément fort important dans l'évaluation d'un projet

d'investissement. Ainsi, pour déterminer si un investissement est

rentable, on doit le comparer avec les entrées de fonds qu'il

générera dans le futur. Pour ce faire, le choix d'un taux

d'actualisation approprié est essentiel.

En effet, c'est par le biais de l'actualisation que l'on va

transformer en dollars d'aujourd'hui les différents flux

monétaires du projet et les rendre comparables.

La valeur actuelle nette VAN permet d'évoquer les

problèmes souvent liés a la détermination :

- du montant de l'investissement ;

- des flux nets de trésorerie induits par le projet

et échelonnes dans le temps ;

- de la durée de vie du projet.

La valeur actuelle nette ou l'actualisation est la notion

réciproque de la capitalisation.

Présent

Future

Capitalisation

Actualisation

Avec :

X=

capital initial

i=le taux d'intérêt

n=Période

II.1.3 Montant de l'investissement

L'ensemble des dépenses directes ou

indirectes nécessaires à la réalisation du projet doit

être évalue. Il comprend ;

- le prix d'acquisition des biens incorporels et financiers

- les frais accessoires [frais accessoires d'achat ;

frais de transport, de douane, de manutention, d'installation de formation du

personnel]

- l'accroissement des besoins en fonds de roulement

d'exploitation.

II.1.4 Flux nets d'exploitation ou cash flow induits par le

projet

La notion de cash-flow est une notion de théorie. Le

cash-flow dégagé par un projet est égal à la

différence entre les recettes et les dépenses induites par le

projet d'investissement.

Le cash flow et la capacité d'autofinancement sont deux

grandeurs différentes30(*).

1. Cash flow= (flux de trésorerie entrant induit par un

investisseur)- (flux de trésorerie sortant induit par un

investissement)

2. capacité d'autofinancement [produit induit par un

investissement autre que calculé]-[charge produit par un investissement]

autres que charges calculées

II.1.5 Durée de vie économique

Un projet a une durée de vie qui conditionnera

l'échéancier du cash flow. L'évaluation de la durée

de vie du projet est délicate. Généralement, la

durée de vie économique d'un projet excède la durée

d'amortissement fiscal.

II.1.6 Plusieurs remarques doivent être

faites :

· Privilégier les projets a durée de vie

longue peut être dangereux, dans la mesure où les incertitudes

sont d'autant plus forte que le projet est long (conjoncture économique,

obsolescence technologique,...) ;

· Privilégier les projets à durée de

vie courte peut être aussi risqué, dans la mesure où ce

type de projet est moins porteur d'avenir ;

· L'estimation de la durée de vie

économique conditionne l'estimation de la valeur résiduelle de

l'investissement ;

· Dans certains cas, il est envisagé de conserver

l'immobilisation enfin de projet.

Dans cette hypothèse, la valeur résiduelle des

immobilisations correspond à la valeur d'usages ou plus simplement,

à sa valeur nette comptable.

II.1.7 Techniques

d'évaluation de rentabilité de projet d'investissement

Il existe ;

Ø Le critère de la valeur actuelle nette

(VAN);

Ø Le critère du taux interne de la

rentabilité (TIR);

Ø Le critère du délai de

récupération des capitaux investis (DRC) ;

Ø Le critère d'indice de

profitabilité.

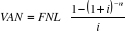

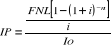

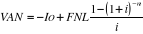

1. La valeur actuelle

nette [VAN]

Selon AM Keiser, la formule suivante permet de calculer la

VAN31(*)

VAN = -Io +  (1+i)-n

(1+i)-n

Avec:

Io=investissement initial

CFI= cash flow dégagé par la période n

i=taux d'actualisation

n=la durée de vie du projet

Ø Critère de rejet

Sera rejeté tout projet dont le VAN au taux

d'actualisation requis est négative.

Ø Critère de

sélection

Entre plusieurs projets, sera retenu celui offrant la VAN, au

taux d'actualisation requis, la plus élevée.

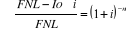

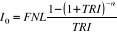

2. Le taux interne de

rentabilité (TIR)

Le taux interne de rentabilité est le taux

d'actualisation pour lequel la valeur actuelle natte est nulle, autrement dit,

c'est le taux qui rend égaux le montant de l'investissement et le cash

flow induit par ce même investissement32(*).

I=  (1+TRI)-n

(1+TRI)-n

Ø Critère de rejet

Sera rejeté tout projet dont le TRI est

inférieur au taux d'actualisation planché requis par

l'investissement.

Ø Critère de

sélection

Entre deux projets, sera retenu celui dont le TRI est plus

élevé, à condition qu'il excède le taux de

rendement requis.

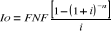

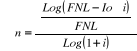

3. Le délai de

récupération des capitaux investis (DRCI)

Le délai de récupération des capitaux

investis, aussi nommé, play-back, corresponds au délai au bout

duquel les flux nets de trésoreries générés par

l'investissement initial rembourse les flux nets de trésorerie.

Ø Critère du rejet

Sera rejeté tout projet dont le I est supérieur

à la norme fixée par l'entreprise.

Ø Critère de

sélection

Entre deux projets, sera retenu celui dont le DRCI est plus

court.

L'utilisation du DRCI en en tant que critère de

sélection n'est valable que pour des projets à durée de

vie identique. Cette remarque n'affecte pas l'opportunité du DRCI comme

critère de rejet. Elle en limite sa portée en tant critère

de sélection.

Le DRCI pourra être calculé ;

ü en tenant compte du temps donc en retenant le flux

actualisé au taux d'actualisation requis ;

ü sans tenir compte du temps, donc sans actualisation.

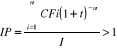

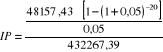

4. L'indice de

profitabilité

Il mesure le profit induit par un franc de capital

investis33(*) :

Ø Critère du rejet

Sera rejeté tout projet dont l'indice de

profitabilité est inférieur à 1.

Ø Critère de

sélection

Entre deux projets, sera retenu celui dont l'indice de

profitabilité est le plus élevé.

II.2. Choix des investissements en situation d'incertitude

L'investisseur cherche à maximiser son résultat

et son patrimoine dans un contexte risque. Il s'agit donc de se donner les

moyens d'évaluer cette prime de risque.

L'objet de cette section repose sur :

§ La présentation de la relation de

rentabilité - risque ;

§ La prise en compte du risque grâce à un

modèle particulier, le modèle d'équilibre des actifs

financiers (MEDAF) ;

§ Les modalités de la prise de décision

dans un contexte indéterminé.

II.2.1. La relation rentabilité en risque

Rentabilité et risque sont deux éléments

qui implique l'observation de l'évaluation des cours des titres (sur

une période déterminée, pour un produit donné)

permettant de conclure que ;

· Plus la dispersion du cours des titres est grande et

donc plus le risque est fort, plus la rentabilité est

élevée ;

· Plus la dispersion du cours des titres est faible, et

donc, plus le risque est faible la rentabilité est basse.

Ces conclusions relèvent de l'observation des faits

historiques. Les observations ne donnent pas de mesure du risque pour autant.

Il apparaît nécessaire, afin de rationaliser le choix

d'investissement, de mesurer le risque attaché à un ou plusieurs

éléments d'actif financier.

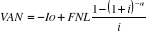

II.2.2. La mesure du risque pour un investissement

· Approche probabiliste

1.

Espérance mathématique

En avenir aléatoire, les flux de trésorerie sont

des variables aléatoires pouvant être définies par des

probabilités de réalisation.

La VAN est une variable calculée selon la

formule suivante34(*)

VAN = -Io +  CF (1+t)-i

CF (1+t)-i

Avec :

Io = Investissement initial

CF=Cash flow

Ø Critère du rejet

Sera rejeté tout projet dont l'espérance

mathématique de la VAN est négative.

Ø Critère de

sélection

Entre deux projets, sera retenu celui dont l'espérance

mathématique de la VAN est plus élevée.

2. Ecart type

Le critère de

l'espérance mathématique ne tient pas compte de la

dispersion des valeurs actuelles nettes, et donc du risque attaché

à la dispersion des valeurs actuelles nettes, et donc du risque

attaché à la distribution des probabilités. Plus la

distribution est dispersée, plus le risque est grand.

Le calcul de la variance ou de l'écart type, indicateur

de valeur centrale, permettra de mesurer le risque de la distribution.

Ø Critère du rejet

Sera rejeté tout projet dont l'espérance

mathématique est supérieure à la norme fixée.

Ø Critère de sélection

Entre deux projets, sera retenu celui dont l'espérance

mathématique est plus faible et le risque le moins

élevé.

Le critère écart type sur espérance

mathématique permet de mesurer le risque absolu, plus ce rapport est

faible, moins est élevé.

II.2.3. Limite de la méthode

Cette méthode n'est applicable que lorsque les

modifications des probabilités du cash flow suivent la loi normale.

II.2.4. Autres technique décisionnelle : arbre de

décision

La décision d'investir peut apparaître comme une

série de décision séquentielle, liées entre elles

et échelonnées dans le temps. Une décision dépend

des décisions antérieures et conditionne les décisions

futures. Par ailleurs, la décision est fonction d'une série

d'événements.

Un arbre de décision permet une représentation

visuelle de cette série de choix successifs. En revanche, elle offre

l'inconvénient de la lourdeur dès que de multiples choix sont

proposés.

II.2.5. Le marque du risque

pour un portefeuille de titre

1. Le risque pour une

action

Mesure du risque

Le souscripteur d'une action court un risque lié

à l'incertitude qui pèse sur l'évolution du cours de

l'action et sur les dividendes distribués. Le risque peut valablement

être mesuré par la dispersion des rentabilités,

c'est-à-dire par l'écart type ou la variance.

Le risque d'une action peut être analysé

en :

o en risque systématique ou risque de

marché : ce risque est lié à la conjoncture

d'ensemble. Plus ou moins systématiquement, le cours d'une action suit

l'évolution du marché. Ce risque n'est pas éliminable, car

il est fonction des paramètres non maîtrisables par l'investisseur

(conjoncture d'ensemble) ;

o en risque spécifique : ce

risque est lié à l'entreprise elle-même. Il est fonction de

la qualité des produits, des marchés, des hommes, de la gestion

ou encore de l'image de l'entreprise. Ce risque peut être partiellement

maîtrisé, grâce à une diversification des actions

composant le portefeuille de l'investisseur.

2. Le modèle de

marché

La composition du risque peut être mise en

évidence par la régression linéaire des taux de

rentabilité d'une action sur le taux de rentabilité du

marché (indice boursier, par exemple).

Rentabilité du titre RT var

Rentabilité du marché RM

â

L'équation de la droite d'ajustement peut alors

s'écrire RT=â+RM+.

Avec â représentant la pente de la

droite ;

á représentent l'ordonné

à l'origine

Pour trouver les valeurs observées de RT on

démontre que le RT= â+RM+á+£ avec

£= variable aléatoire spécifique au titre

T.

Spécifiquement du coefficient â

â =

Ce coefficient permet de mesurer la sensibilité du

titre T par rapport au marché. Si â est supérieur à

1, le titre est volatile. Il est plus risqué que le marché.

L'investisseur exigera de T une rentabilité supérieure à

celle du marché.

Si â est inférieur à 1 : le titre est

moins ou peu volatile : il est moins risqué que le risque du

marché : l'investisseur pourra accepter de T une rentabilité

inférieure à celle du marché.

Ce risque peut être partiellement maîtrisé

grâce à une diversification des actions composant le portefeuille

de l'investisseur.

Principe moderne en Finance : le risque d'un portefeuille

bien diversifié dépend du risque systématique de chacun de

titre contenu dans ce portefeuille.

Chapitre

troisième : PRESENTATION DES DONNEES ET INTERPRETATION DES

RESULTATS

La décision d'investir repose sur la recherche de la

rentabilité et donc de l'augmentation de la demande

agrégée. Cependant, la recherche de celle-ci est entourée

par un élément omniprésent mais contournable qui est le

risque. Le risque combiné à la rentabilité sera un

élément primordial entrant dans la décision. Cela

étant, ce chapitre analyse et présente les données

recueillies sur terrain lors de notre enquête à l'aide d'un

questionnaire administré à notre population cible. Il comprend

quatre sections à savoir l'approche méthodologique, la

présentation des résultats, la gestion financière des

investissements et l'analyse des résultats.

Section I. Approche méthodologique

I.1.Méthode

I.1.1. Méthode

statistique

Afin de traiter et d'analyser nos résultats nous avons

recouru à la technique statistique à l'aide du progiciel Epi Info

qui nous a permis de calculer les fréquences, pourcentage et d'encoder

le protocole d'enquête exprimant les différentes opinions de nos

enquêtés.

I.1.2. Méthode

hypothético-déductive

La méthode hypothético-déductive a

été utilisée dans ce travail car cette dernière

part des hypothèses formulées à partir des théories

sur les déterminants des investissements dans un environnement

risqué afin de vérifier si elles s'appliquent au cas particulier

de notre ville de Goma.

I.2. Technique

I.2.1. Technique de

collecte des données

La technique du questionnaire nous a permis de récolter

les données auprès de notre population cible (investisseurs dans

le secteur pétrolier). Le questionnaire a été

présenté sous forme écrite à notre

échantillon. Il se présente sous forme de thème en vue de

saisir les différents aspects entourant l'investissement.

Notre questionnaire comprend trois types de

questions :

- Les questions fermées pour lesquelles

l'enquêté répond par oui ou non ;

- Les questions ouvertes pour lesquelles

l'enquêté a la possibilité de donner son point de

vue ;

- Les questions mixtes pour lesquelles l'enquêté

choisit l'occurrence correspondant à son choix.

I.2.2 Technique d'analyse

des données ou traitement des données

Cette approche a comme objet d'étudier les techniques

d'évaluation de la rentabilité des projets d'investissement

à travers les critères de choix suivants : la valeur

actuelle nette, le délai de récupération des capitaux

investis, l'indice de profitabilité et le taux de rentabilité

interne.

L'approche financière nous a permis de calculer, les

délais de récupération des capitaux investis, les valeurs

actuelles nettes, les indices de profitabilité, et donc toutes les

grandeurs utilisées dans notre travail.

I.3. Population et

échantillon

L'univers de notre étude concerne les investisseurs

dans le secteur pétrolier. Etant donné l'impossibilité

matérielle d'atteindre tous les investisseurs concernés de la

ville, nous avons été contraint de travailler avec un

échantillon empirique ayant investi dans la construction des stations de

distribution de carburant et qui ont voulu répondre à notre

questionnaire. Cet échantillon est regroupé selon:

- L'état civil ;

- Le sexe ;

- L'âge ;

- La localisation des stations.

Tableau n°01 : Etat civil de nos

répondants

|

1. Etat civil

|

Fréquence

|

Pourcentage

|

|

Célibataire

|

1

|

4,3%

|

|

Marié(e)

|

22

|

95,7%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes juin 2010

Notre échantillon comprend majoritairement des

mariés (95,7%)

Cela étant, le tableau n°2 présente la

répartition des répondants selon leur genre.

Tableau N°02 : Genre des

répondants

|

2. Sexe

|

Fréquence

|

Pourcentage

|

|

Féminin

|

1

|

4,3%

|

|

Masculin

|

22

|

95,7%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes

juin 2010

La majorité des enquêtés sont des hommes

(95,7%). La présence féminine est insignifiante (4,3%)

Selon leur âge, les répondants sont

groupés de la manière suivante dans le tableau n°3

Tableau N°03 : Age des répondants

|

3. Age

|

Fréquence

|

Pourcentage

|

|

Entre 20 à 50 ans

|

20

|

87,0%

|

|

Plus de 50 ans

|

3

|

13,0%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes juin 2010

Comme le montre ce tableau 87,00% de nos répondants

ont l'âge situé entre 20 ans et 50 ans.

La localisation des stations par commune se présente

comme suit dans le tableau n°4.

Tableau N°04 :

Localisation des stations de nos répondants

|

4. Localisation de la

station (Commune)

|

Fréquence

|

Pourcentage

|

|

Goma

|

8

|

34,8%

|

|

Karisimbi

|

15

|

65,2%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes juin 2010

Dans le but de représenter toute la ville de Goma, dans

notre échantillon, nous sommes entrés en contact avec 15

personnes qui investissent dans la commune de KARISIMBI soit 65,2% des

stations enquêtées et 8 personnes qui investissent dans la commune

de Goma soit 34,8%.

Section II : Présentation des résultats

Cette section a pour but de présenter et de discuter

les opinions des sujets par rapport aux différents thèmes

exploités à travers le questionnaire d'enquête et quelques

documentations mises à notre disposition.

Question N°01 : Avez-vous

déjà connu une rupture de stock?

Par ce tableau, nous voulons savoir si les investisseurs

connaissent les ruptures de stock liées à une forte demande.

|

Occurrence

|

Fréquence

|

Pourcentage

|

|

Non

|

20

|

87,0%

|

|

Oui

|

3

|

13,0%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes

juin 2010

La majorité de nos répondants (87,00%) n'a

jamais connu de rupture de stock, 13,00% seulement de nos répondants

avaient déjà connus une rupture de stock due aux

formalités à remplir pour faire entrer le produit au pays.

Question

N°02 : Combien de fois vous approvisionnez-vous en moyenne par

an?

|

Occurrence

|

Fréquence

|

Pourcentage

|

|

6 fois

|

6

|

26,1%

|

|

7 fois

|

1

|

4,3%

|

|

8 fois

|

1

|

4,3%

|

|

9 fois

|

1

|

4,3%

|

|

10 fois

|

3

|

13,0%

|

|

12 fois

|

6

|

26,1%

|

|

15 fois

|

1

|

4,3%

|

|

20 fois

|

1

|

4,3%

|

|

24 fois

|

1

|

4,3%

|

|

48 fois

|

1

|

4,3%

|

|

60 fois

|

1

|

4,3%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes juin 2010

Plus de la moitié de nos enquêtés

s'approvisionnent respectivement les uns 6 fois et les autres au moins 12 fois

par an.

Question N°3 : Comment trouvez-vous

le coût de production dans ce secteur?

|

Occurrence

|

Fréquence

|

Pourcentage

|

|

Abordable

|

2

|

8,7%

|

|

Elevé

|

16

|

69,6%

|

|

Moyen

|

3

|

13,0%

|

|

Très élevé

|

2

|

8,7%

|

|

Total

|

23

|

100,0%

|

Source : Nos enquêtes juin 2010

La majorité de nos enquêtés (69,6%) trouve

que le coût de production est dans ce secteur élevé.

II.1.Facteurs explicatifs des

investissements

Ici nous avons les réponses aux questions notamment

celles de connaître les facteurs qui expliqueraient l'investissement dans

la ville de Goma.

Question n°11. Quels sont les facteurs qui vous

ont motivé à investir dans ce secteur ?

Le tableau n°5 nous donne les facteurs

explicatifs de l'investissement (Facteurs réels et facteurs

financiers).

Tableau n°05 : Facteurs

qui motivent l'investissement dans le secteur pétrolier

|

Occurrence

|

Fréquence

|

Pourcentage

|

Pourcentage cumulé

|

|

Forte demande

|

12

|

52,2%

|

52,2%

|

|

Climat économique prometteur

|

2

|

8,7%

|

60,9%

|

|

Goma est une ville en développement

|

1

|

4,3%