SECTION 3 : PISTES EXPLORATRICES POUR LE FINANCEMENT

DES PME.

Les Petites et Moyennes Entreprises rencontrent des

difficultés pour accéder au financement bancaire. Ces

difficultés ont souvent été perçues comme une

conséquence directe des irrégularités que

présentent ces entreprises. Mais la responsabilité incombe aussi

aux conditions d'application du système bancaire. Du reste, le

système financier actuel est inadapté ou n'est pas assez

équipé pour répondre tout seul aux multiples besoins

financiers des PME. Des propositions ont déjà été

faites sans pour autant résoudre conséquemment la question du

financement.

I : Discussion de quelques mécanismes

déjà proposés.

Face au constat d'une part de la faible intervention des

banques commerciales dans le financement du secteur privé, et d'autre

part, malgré les différentes mesures incitatives mises en place

à ce jour, des solutions ont déjà été

recherchées. C'est ainsi que dans le cadre de la récente CHARTE

des PME du Burkina Faso (Juillet 2010), en son CHAPITRE VIII, Articles

18,19,20,21 et 22 il a été prévu entre autres :

- La simplification des procédures de financement des

PME par les institutions de financement et l'adaptation des fonds nationaux de

financement en rapport avec les besoins spécifiques des PME.

- La mise en place de nouveaux outils de financement des PME,

dont les lignes de crédits, les prêts d'honneurs, les

sociétés de capital- risque, les sociétés de

cautionnement mutuel, et les mécanismes de garanties des prêts

pour assurer une couverture maximale du risque.

Par ailleurs, toujours dans le souci de résoudre

durablement le problème de financement qui sévit depuis nombre

d'années, l'Etat s'investit dans la multiplication des structures de

micros finance, des centres d'appuis aux jeunes, aux femmes, et aux

entrepreneurs (confère liste détaillée en annexe 3).

Tout en consolidant les acquis déjà

réalisés, des perspectives peuvent être envisagées.

Pourquoi donc ne pas mettre l'accent surtout sur les facteurs risque et

garantie étant donné qu'elles en sont les plus

déterminantes dans le problème de financement. C'est en cela nous

proposons quelques actions susceptibles de drainer des ressources importantes

en faveur des PME.

II : Propositions d'actions.

Les solutions alternatives susceptibles de produire des

résultats à moyen et long terme devraient pour notre part,

s'orienter essentiellement vers des schémas mettant en jeu les

différents acteurs du système financier.

Le « chainon manquant » du financement des

entreprises ne devrait pas être perçu comme « un ensemble de

faveurs qui devraient être faites » au profit des PME sans garantie

de succès. Ce serait plutôt à notre avis un triptyque

« Etablissement financiers-Intermédiaires financiers - PME »

agissant dans une logique de synergie et de complémentarité

d'actions et devant prendre en charge la question du risque et de garantie. En

parallèle, il serait important que les pouvoirs publics soutiennent le

secteur privé à travers une plus grande rationalisation des

mécanismes déjà existants.

Ainsi, le schéma de financement que nous proposons tient

compte :

? de l'option de professionnalisation des acteurs du financement

;

? de la nécessitée d'implication des pouvoirs

publics à travers des actions de soutien telles que la promotion de

fonds de garantie et de structures de capital-risque.

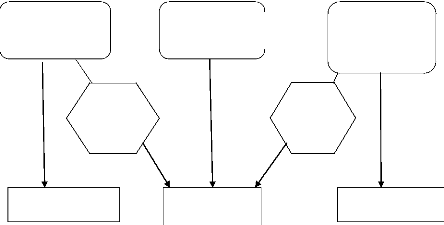

Graphique 7 : Schéma de financement

Moyennes entreprises à besoin de fonctionnement

Fonds de

garantie.

Structures de capital-risque

Micros entreprises à besoin

d'investissement et de fonctionnement

Banques commerciales

Moyennes entreprises à besoin

d'investissement

Sociétés de crédits bail

Structures de micros finances

Source schéma : Construit par l'auteur, 2010

Légende :

= Catégories de PME = Intermédiaires

financiers = Structures de financement = Flux de

financement

Les PME étant à des niveaux de

développement et d'activités différents, leurs besoins

devront être pris en charge de façon différenciée.

Ainsi, dans le présent schéma, les PME sont classées en

trois(3) catégories : les moyennes entreprises a besoins

d'investissement massifs (exerçant dans le secteur secondaire comme

l'industrie), les moyennes entreprises à besoin de fonctionnement et les

micros entreprises (exerçant dans le petit commerce, la menuiserie, la

poterie et les autres activités du secteur informel).

A travers ce schéma, nous proposons d'abord aux

établissements financiers de promouvoir le crédit bail pour

assurer le financement des investissements des Moyennes Entreprises. En effet,

le crédit bail en tant qu'instrument de financement propose des

conditions plus souples sans exigence de garantie conséquente. De plus,

l'Etat devrait développer les fonds de garanties qui serviront

d'intermédiaires entre les banques et les moyennes entreprises, afin que

ces entreprises puissent accéder aisément au crédit

classique des banques commerciales. En effet, la logique des fonds de garantie

est d'amener les intermédiaires financiers agréés à

octroyer des crédits à des opérateurs économiques

qui ne disposent pas de garanties.

Les PME susceptibles de trouver directement des financements

auprès des banques sont les Moyennes Entreprises à besoin de

fonctionnement, ayant une structure financière solide, un marché

clairement identifiée, sur lequel elles interviennent

déjà, avec des perspectives de croissance, une rentabilité

actuelle et future évidente et dont les promoteurs sont capables

d'apporter des garanties réelles ou personnelles acceptables.

Les Micros Entreprises quant à elles devront se diriger

auprès des structures de micro finances telles que les fonds d'appuis

mis en place par l'Etat, le réseau des caisses populaires, afin de

trouver aisément un financement. Leur accessibilité au

financement bancaire nécessite la prise en charge du risque lié

au financement. D'oü l'importance de créer des structures de

capital-risque qui devront servir d'intermédiaires entre micros

entreprises et banques commerciales.

Toutefois, la mise en oeuvre du financement durable

nécessite aussi un certain nombre de préalables et de mesures

d'accompagnement de la part des acteurs.

III : Mesures d'accompagnement

Parallèlement à nos plans d'actions, des efforts

doivent être consentis de part et d'autre. > A l'égard des

entrepreneurs.

Il s'agira essentiellement :

- d'avoir le sens de la responsabilité, le respect des

engagements et devront susciter la confiance dans leurs relations avec les

établissements financiers ;

- de créer des associations de cautions mutuelles au

sein de chaque corps de métier (artisanat, menuiserie,

sidérurgie, agriculture etc.) qui, à travers des cotisations

permanentes pourront se porter en garantie à la banque au

bénéfice d'un membre qui solliciterait un financement.

> A l'égard de la Banque centrale(BCEAO)

Au niveau de la banque centrale, il serait intéressant

qu'elle pense a une nouvelle dynamisation des conditions de financement

bancaire dans l'économie. Ainsi,

- la causalité entre taux directeur et taux

d'intérêt devrait permettre au système financier d'enrichir

son offre face aux besoins de son marché actuel tout en s'adaptant aux

mutations et aux exigences internationales du métier de la finance ;

- l'allégement des conditions de surveillance devrait

permettre une meilleure prestation en ce qui concerne le financement par les

banques. Ainsi, celles-ci prendront certes plus de risque, mais seront plus

aptes à accompagner les PME dans la réalisation de leurs

projets.

> A l'égard des établissements financiers

(en particulier CORIS BANK), il s'agira de :

- rationnaliser les frais de gestion et autres conditions

applicables à la clientèle ;

- d'améliorer la bancarisation par un déploiement

géographique des agences bancaires sur le territoire afin de rapprocher

aux mieux la banque des PME.

- et de promouvoir le crédit bail (qui de part son

coût élevé ne nécessite pas de garantie

conséquente) pour financer surtout l'investissement mobilier des

entreprises en création.

> A l'égard des pouvoirs publics, la

nécessité s'avère de :

- promouvoir les fonds de garanties ainsi que le recours plus

fréquent des entreprises au service de ces institutions au regard du

niveau élevé du risque ;

- et d'assainir d'avantage le climat des affaires au Burkina en

révisant notamment le régime d'imposition appliqué aux

PME.

Il ressort donc que la problématique du financement des

PME par CORIS BANK est une question à responsabilités

partagées entre les acteurs. D`une part, la banque dont les

possibilités de crédits sont limitées et d'autre part, des

insuffisances internes aux entreprises sont constatées. De plus,

l'incertitude de remboursement à laquelle la banque fait face (risque),

traduit toute son exigence d'une garantie conséquente pour parer

à cette éventualité; garantie non toujours détenue

par les promoteurs.

La problématique du financement des PME est

récurrente au Burkina Faso et elle interpelle à cet effet tous

les acteurs économiques aussi bien les entreprises, l'Etat, la banque

centrale et les établissements financiers en vu d'une véritable

promotion du financement bancaire à cette catégorie

d'entreprise.

|