|

UNIVERSITE DE YAOUNDE II

THE UNIVERSITY OF YAOUNDE II

Institut des Relations

Internationales du

Cameroun

B.P.: 1637 Yaoundé Tél: 22 31 03

05

Fax N° 22 31 89 99

Site Web:

www.iricuy2.net

International Relations

Institute of

Cameroon

P.O Box: 1637 Yaoundé Tel: 22 31 03 05

E-mail: contact@iricuy2.net

MASTER PROFESSIONNEL EN RELATIONS

INTERNATIONALES

PARCOURS : Banque - Monnaie - Finance

Internationales.

RAPPORT DE STAGE

Thème :

EVALUATION DES RISQUES DE CREDITS DANS UN

ETABLISSEMENT DE MICROFINANCE : Le cas des

Caisses d'Epargne Populaire et d'Investissement

-

C.E.P.I. S.A - Agence Régionale de

Yaoundé.

Rédigé par :

MEFO'O NGO'O Yves

Lionel

Titulaire d'une Maîtrise en Sciences

Economiques

Option : Monnaie-Banque-Finance.

Co-encadreurs

:

Madame Régine ITAMOUNA Monsieur Alain Serge

ENGALI

Chef de l'Agence Régionale de Yaoundé

Responsable des Services Généraux

Mai 2012

A ma grand-mère Clémentine ELOMO

BELLA et à mon ami intime Isidore Landry OBAMA

qui ont été violemment arrachés à la vie à

un moment où mon univers n'était fait que d'adversités et

de difficultés au combien importantes. Puisse la terre de nos

ancêtres leur être légère. Requiescat in pace !

Au moment de rédiger ce rapport, je tiens à

exprimer ma profonde gratitude à toutes les personnes ressources dont la

contribution immédiate ou ultérieure a permis sa

réalisation. Je remercie tout particulièrement :

· Le Seigneur Tout Puissant pour m'avoir donné une

bonne santé durant toute ma formation et la rédaction de ce

rapport ;

· Professeur Narcisse MOUELLE KOMBI,

Directeur de l'Institut des Relations Internationales du Cameroun qui ne

ménage pas ses efforts pour offrir aux étudiants de l'institut un

cadre propice à leur formation ;

· Monsieur Bernard MVOGO, Directeur

Général des CEPI S.A, qui accepté m'offrir un stage dans

son entreprise et a veillé à mon suivi et encadrement dans les

différents services ;

· Docteur Gabriel EBA EBE, mon encadreur

académique pour sa grande disponibilité ;

· Madame Régine ITAMOUNA, Chef

de l'Agence Régionale de Yaoundé et Monsieur Hugues

BIWONO, Chef-Adjoint de l'Agence Régionale de Yaoundé

;

· Messieurs Séverin MENGUEDE

LEBOMO, responsable du Service du Suivi et Contrôle des

engagements ; Basile NOAH, responsable du Secrétariat

Banque ; Alain Serge ENGALI, responsable des Services

Généraux qui m'ont pris sous leur aile et m'ont guidé en

aînés avisés sur les sentiers de la professionnalisation

;

· Mes parents, Monsieur Moïse Justin NGO'O

EVE'E et Madame Célestine EYINGA AKAME, qui me

soutiennent et m'encouragent dans la lancée intellectuelle, pour les

sacrifices qu'ils ne cessent de consentir pour ma formation ;

· Mes frères et soeurs : Annie Astride

NYANGONO, Jean-Brice AKOU'OU, Eric

Stéphane AVA, Inès Gwladys Noëlle

NGONO et Fustel-Franck EVE'E NGO'O qui n'ont eu de

cesse de me soutenir dans la rédaction de cette oeuvre ;

ii

· Mademoiselle Flocile NGAH

NKOULOU, ma compagne, et sa famille Flaurent NKOULOU

BELIBI, Cécile MBANGONO OLINGA, Kiri

OTITIE, Mileine EWONO, Yves Landry BELIBI

NKOULOU, Trésor, Cecil

NKOULOU, etc. dont les soutiens affectif et matériel ont

été déterminants pour l'achèvement de ce travail

;

· Mes amis Paulin ESSOGO ESSOGO,

Pamella EPOLE ALOBWEDE, Michel Ledoux DJOUNGA

NYA, Parfait Christian FOUDA, Georges AWONO

EBANGA, Francis EDINGA MBIDA, Faridatou NANA, Christian Gérard Gaël

METSAM, Martin YOUTOU, Emmanuel MBE MBE, Stéphane MINTO'O

TSASSE pour leur grande compréhension et soutien affectif dont

je leur serai àn jamais redevable;

· Mes cousins et cousines : Yannick OBAH, Silver

ESSIANE, Lucette MIMBO'O ELLA, Claudette ABESSOLO ELLA, Esthelle EVE'E ELLA,

Ornella ELOMO ELLA, Laetitia AKAMBA, Danielle Florence BIHINA, Carole Fleur

ELOMO, Nadège ABESSOLO, Amélie Christelle EMVOUTOU, Brice

EKEU'EU, Lionel MANGA, Rodrigue EBO'O NGO'O...

· Les autres proches parents (Victor MINTO'O,

Victorine AKAMBA, Luc ABE, Martin ELLA EVE'E, André NKOUMOU,

Bierhöf ABBE'E, Augustin ONDOA FONO, Nicole MOLO, Emilie BILO'O,

Géneviève MEMVOUTA), ami(e)s et camarades de promotion

dont le soutien et les encouragements m'ont été profitables ;

· Que soit enfin remerciés tous ceux qui, à

divers niveaux, ont concourus à la réalisation de ce travail.

Dédicace iRemerciements

..iiIntroduction

générale 6

PREMIERE PARTIE : PRESENTATION GENERALE DE

L'ENTREPRISE ET

DEROULEMENT DU STAGE.

Chapitre I : Présentation

Générale Des CEPI S.A 12

Section 1 : Historique des CEPI S.A 12

Section 2 : Missions des CEPI S.A 13

Section 3 : Organisation des CEPI S.A .13

Section 4 : Fonctionnement des CEPI S.A 14

Section 5 : Environnement des CEPI S.A .18

Chapitre II : Déroulement Du Stage

23

Section 1 : Expérience du stagiaire aux

CEPI S.A 23

Section 2 : La collecte des ressources 24

DEUXIEME PARTIE : APPRECIATION DES RISQUES DE

CREDITS.

Chapitre III : Appréciation Des

Risques De Crédits Pour Les Clients Particuliers 27

Section 1 : La démarche commerciale

..27

Section 2 : La maitrise des risques 29

Chapitre IV : Appréciation des

risques de Crédits Pour Les Clients Entreprises 32

Section 1 : La démarche commerciale

..32

Section 2 : La maitrise du risque ..33

Conclusion générale .36

Table des matières 37

Bibliographie 39

Annexes .41

INTRODUCTION

GENERALE

Avant le début de la crise du milieu des années

80 au Cameroun, le secteur rural est tributaire de l'économie

administrée en vigueur dans le cadre des plans quinquennaux de

développement économique et social. La politique agricole dans ce

cadre retient principalement trois orientations comme le note le

Ministère de l'Agriculture et du Développement Rural (MINADER,

2005) : le maintien et la consolidation de l'autosuffisance alimentaire, le

développement des cultures d'exportation et l'amélioration du

niveau et des conditions de vie en milieu rural. Par ailleurs, le financement

du secteur rural dans cette période est marqué par une succession

d'organismes plus ou moins spécialisés en la matière qui

ont eu un bilan plutôt mitigé en termes d'amélioration de

la production, d'accroissement des rendements et d'augmentation des revenus

paysans malgré les montants colossaux distribués (Moulende,

2003). On distingue principalement, la Banque Camerounaise de

Développement (BCD)1 l'Office National de Commercialisation

des Produits de Base (ONCPB)2 le Fonds National de

Développement Rural (FONADER)3 et le Crédit Agricole

du Cameroun (CAC)4. Après cette crise, on assiste à

une mutation du rôle de l'Etat vers la mise en place d'un environnement

favorable à l'économie de marché. Dans le cadre des plans

d'ajustement structurel conclus avec les institutions de Brettons Wood, l'Etat

se désengage de la sphère productive pour se recentrer sur ses

missions régaliennes de facilitation de l'activité des

opérateurs privés. Afin de lever les distorsions des

marchés et de réduire les coûts de transactions, on assiste

à

1 La BCD, créée en 1961 a pour

objectif dans un premier temps de redistribuer le crédit rural. Par la

suite, elle s'occupe de financer les campagnes de commercialisation agricoles.

Elle ferme en 1990 à la suite de nombreux impayés des banques

dont elle a financé les campagnes de commercialisation (Moulende,

2003).

2 L'ONCPB est mise en place pour mettre en oeuvre

une politique des prix des produits agricoles préservant les

intérêts des producteurs et des consommateurs. Ainsi, le

gouvernement fixe les prix payés aux producteurs des principales

cultures d'exportation (cacao, café et coton), sur recommandation de

l'ONCPB. La structure dépose le bilan en 1991.

3 Le FONADER, créé en 1973, a

été conçu comme une « banque du paysan ». De ce

fait, il accorde directement des crédits aux paysans ou à des

groupes engagés dans l'agriculture ou l'élevage (Roesch et al.,

2002). La défaillance de sa politique de crédit agricole, le

manque de ressources financières, l'inadaptation des systèmes de

garantie et des impayés de l'ordre de 70% pousse le gouvernement en 1990

à créer en remplacement, le Crédit Agricole du Cameroun

(CAC).

4 Le Crédit Agricole du Cameroun (CAC)

jouissait du statut de banque avec vocation agricole. Il a peu financé

l'agriculture traditionnelle. Malheureusement, le CAC lui aussi est

liquidé en 1997.

l'émergence d'une nouvelle économie du

développement (Stieglitz, 1986). Celle-ci utilise une approche

institutionnelle basée sur les systèmes financiers

décentralisés telle que les Etablissements de Micro finance

(EMF). Ces nouvelles institutions financières exceptionnelles

prospèrent dans le monde, en Bolivie, au Bangladesh, et en

Indonésie.

Au Cameroun, la micro finance démarre officiellement en

1963, avec la création de la première coopérative

d'épargne et de crédit (« Credit Union » ou caisse

populaire) en zone anglophone du pays sous l'impulsion de missionnaires

hollandais. Toutefois, elle prend un essor remarquable et commence à se

diversifier à partir du début des années 1990 grâce

notamment aux lois sur la liberté d'association, décret

n° 90/053 du 19 décembre 1990, et le décret

n° 92/006 du 14 août 1992 relative aux

sociétés, coopératives et aux groupes d'initiatives

communes (GIC). Par ailleurs, la restructuration du secteur bancaire qui a

suivi la crise des années 80, a entrainé la liquidation de

plusieurs banques et la fermeture de presque la totalité des guichets de

banques dans les zones rurales et les petites villes, et le licenciement de

nombreux cadres de banques. Ces derniers se sont reconvertis en créant

de nombreuses coopératives d'épargne et de crédit (COOPEC)

fonctionnant ou essayant de fonctionner comme des quasi-banques (Creusot,

2006). C'est donc dans ce contexte caractérisé par la

précarité, l'instabilité, la fragilité des revenus,

la pauvreté ambiante que l'entrepreneuriat coopératif va se

développer au Cameroun en mettant en place des produits financiers

innovants (Tchouassi, 2001).

En 2000, sur les 1021 EMF recensés en zone CEMAC

(Cameroun, Congo, Centrafrique, Gabon, Guinée Equatoriale, Tchad), le

Cameroun comptait 64% des EMF, avec 67% des dépôts et 86% des

encours de crédits. On note une inégale répartition des

EMF sur le territoire national. En 2002, 52% des EMF fonctionnels

étaient implantés en zone urbaine contre 48% en zone rurale

(Creusot, 2006).

L'importance de la micro finance pour le gouvernement

camerounais s'est par ailleurs traduite par la mise en oeuvre d'un certain

nombre de projets. A l'instar du Projet d'appui

au Programme national de la Micro finance (PPMF)5

et récemment le Projet d'Appui au Développement de la Micro

finance rurale (PADMIR)6.

Dans l'espoir de réduire la pauvreté, les

établissements de micro finance se sont transformés en

fournisseurs de services financiers aux ménages à faible revenus

(Morduch, 1999). Autrement, dit, la micro finance représente

l'intermédiation financière en faveur des pauvres qui sont

généralement exclus du système bancaire classique (Kobou

et al., 2009 ). Ainsi, la micro finance s'adresse particulièrement au

petit producteur et les sommes prêtées ou épargnées

restent limitées (Doligez et Gentil, 2000). L'objectif qu'on lui assigne

généralement est de contribuer à la réduction de la

pauvreté (Morduch, 1999 ; Khandker, 2001 ; Morduch et Haley, 2002 ;

Vatta, 2003 ; Labie, 2004 ; Hermes et Lensink, 2007 ; Kobou et al., 2009 ;

Fondo et Baye, 2009 ; Lelart, 2010).

La pauvreté au Cameroun reste préoccupante comme

le montre les statistiques de la deuxième Enquête Camerounaise

auprès des Ménages (ECAM II). En effet, en 2002 environ

4 personnes sur 10 sont pauvres au Cameroun. De plus, elle se

caractérise par des différences importantes, aussi bien suivant

les groupes socio-économiques, que suivant la zone de résidence.

Toutefois, le milieu rural reste le plus durement frappé.

La pauvreté est un phénomène complexe

à appréhender, nécessitant ainsi différentes

approches. Il est cependant devenu classique de distinguer trois principales

écoles de pensée sur la mesure de la pauvreté :

l'école Welfarist7 (Tinbergen, 1991 ; Ravallion,

1994 ; Lipton et Ravallion,

5 Le PPMF, mis en place en novembre 2000 s'inscrit

dans le cadre de la stratégie gouvernementale de lutte contre la

pauvreté avec un accent particulier sur la zone rurale. Ce projet est

l'aboutissement de négociations conclues en novembre 1999 à Rome

entre le gouvernement du Cameroun et le Fonds International pour le

Développement Agricole (FIDA) pour un montant de 7 milliards de francs

CFA sur 6 ans.

6Le PADMIR quant à lui, a été

lancé les 13 et 14 janvier 2011. D'un coût total 22,5 millions

d'USD, il a pour objectif d'appuyer financièrement et en priorité

des petits producteurs agricoles en milieu rural, quels qu'ils soient,

individuellement ou regroupés en Groupement d'Initiative Commune (GIC)

ou en micro entreprise rurale (MER), qui ont des difficultés

sérieuses à accéder aux services financiers formels.

7Elle pense que, la « chose » en question

est le bien-être économique. Le concept du bien-être est

approché à celui de l'utilité. Du fait de

l'impossibilité de mesurer les utilités, elle s'appuie sur

l'utilisation du revenu (ou de la consommation) comme mesure du

bien-être.

1995), l'école des besoins de base8

(Stewart et Streeten, 1981 ; Stewart, 1995) et enfin l'école des

capacités9 (Sen, 1981, 1985, 1992, 1999 ; Nussbaum,

1995, 1999, 2003).

Par ailleurs, ces trois écoles semblent être

d'accord au moins sur le point suivant : est considérée comme

pauvre, toute personne qui n'atteint pas un minimum de satisfaction raisonnable

d'une « chose ». Ce qui les distingue, c'est la nature et le niveau

de ce minimum (Asselin et Dauphin, 2000). De nos jours, les analyses de la

pauvreté utilise principalement deux approches : l'approche

monétaire 10(qui s'inscrit dans une vision Welfariste)

et l'approche nonmonétaire ou multidimensionnelle

11(qui se rapproche quant à elles des écoles de

besoins de base et celle des capacités).

En 2001, 84% des pauvres vivaient en milieu rural et

l'incidence de la pauvreté11 y était plus du double de

l'incidence en milieu urbain. Malgré les efforts du gouvernement dans la

lutte contre la pauvreté et l'adoption du Document de Stratégie

de Réduction de la Pauvreté (DSRP) en 2003, la stabilité

de la pauvreté observée au niveau national masque un contraste

frappant entre les milieux de résidence et entre les régions. En

effet, en 2007, plus de la moitié des individus sont pauvres en milieu

rural alors que seulement 12,2% sont pauvres dans les villes d'au moins 50 000

habitants selon l'Institut National de la Statistique (INS, 2007). L'un des

objectifs majeurs du gouvernement à l'horizon 2035 est la

réduction de la pauvreté à un niveau socialement

acceptable à travers le Document de Stratégies pour la Croissance

et l'Emploi (DSCE). En effet, le taux de pauvreté monétaire

était de 40,2% en 2001. Malgré les efforts du gouvernement, ce

8Elle montre que, la « chose manquante »

dans la vie des pauvres est un sous ensemble de biens et services

spécifiquement identifiés et perçus comme universels,

communs aux hommes de différentes cultures et civilisations. Cette

pauvreté des « conditions de vie » ou « pauvreté

d'existence », traduit une situation de manque dans les domaines relatifs

à l'alimentation, à la santé, à l'éducation,

au logement, etc.

9Pour cette école, la « chose »

qui manque n'est ni l'utilité ni la satisfaction des besoins de base,

mais des habilités ou capacités humaines. Cette approche

découle des travaux de Sen (prix Nobel d'économie 1998), elle

s'inscrit dans le champ d'une réflexion sur la justice sociale,

l'égalité et les inégalités.

10Selon l'approche monétaire, la

pauvreté désigne l'état des individus ou des

ménages dont le revenu ou les dépenses sont inférieurs

à un seuil de pauvreté. Dans la plupart des pays du monde, ce

seuil est l'équivalent monétaire d'un panier de biens et de

services considérés comme le minimum nécessaire à

l'existence (Beitone et al., 2008).

11La pauvreté multidimensionnelle concerne

à la fois les conditions de vies, la culture des individus, l'existence

de discriminations, la désignation ou la stigmatisation par les

organismes sociaux, etc. (Beitone et al., 2008).

taux de pauvreté est demeuré pratiquement stable

entre 2001 et 2007 (République du Cameroun, 2009). C'est dans ce

contexte que notre problématique s'articulera autour de la question

centrale suivante : quels risques de crédits court un

établissement de micro finance dans la réduction de la

pauvreté au Cameroun ? Aussi cette principale question sera-t-elle

analysée autour des clients Particuliers et des clients Entreprises.

P~~~IER1 PARTI1 :

PRESENTATION GENERALE DE

L'ENTREPRISE ET DEROULEMENT DU

STAGE.

Cette partie a pour vocation principale de nous éclaircir

plus précisément sur l'entreprise et ses activités

économiques. Aussi parlerons-nous dans le premier chapitre de la

présentation générale des C.E.P.I. S.A et du

déroulement de notre stage à proprement parler dans le second.

PRESENTATION GENERALE DES

CHAPITRE I :

CEPI S.A

Ce chapitre consistera en la présentation approfondie

et détaillée des Caisses d'Epargne Populaire et d'Investissement

(CEPI S.A) à travers leur historique ; leurs missions ;

leur organisation ; leur fonctionnement et leur environnement.

Section 1 : HISTORIQUE DES CEPI S.A

A. Genèse :

La « Micro finance » est, aux termes de

l'Article 1er du règlement

n°01/02/CEMAC/UMAC/COBAC du 13 Avril

2002, est « une activité exercée par des

entités agrées n'ayant pas le statut de banque ou

d'établissement financier tel que défini à l'Annexe

à la Convention du 17 Janvier 1992 portant Harmonisation de la

Réglementation Bancaire dans les Etats de l'Afrique Centrale et qui

pratiquent, à titre habituel, des opérations de crédit

et/ou de collecte de l'épargne et offrent des services financiers

spécifiques au profit des populations évoluant pour l'essentiel

en marge du circuit bancaire traditionnel ». Aussi, les Caisses

d'Epargne Populaire et d'Investissement sont un établissement de Micro

finance de 2ème Catégorie, société

anonyme au capital social de FCFA 1.000.000.000 (un milliard)

entièrement libéré, créées le 01

Mars 2004 et agréé par le Ministère de

l'Economie et des Finances sous le N° 038/MINEFI

après Avis Conforme de la COBAC N°

D-2004/30 et le Conseil National du Crédit

sous le N° EMF/2010/007. Depuis leur création, les

CEPI S.A ont connu une hausse considérable de leur capital social. Aussi

celui-ci est-il passé de FCFA 500.000.000 (cinq cent millions) de

départ à FCFA 1.000.000.000 (un milliard) en Janvier 2008.

B. Localisation et couverture géographique

:

Les CEPI S.A ont leur siège social au

2ème étage de l'immeuble T. BELLA à

Yaoundé qui abrite les services de la Direction Générale

et l'Agence Régionale de Yaoundé. Dès lors, elles

desservent principalement deux régions, à savoir :

· Région du Centre :

> Agence Régionale à Yaoundé dans le

département du Mfoundi, au 1er étage

de l'Immeuble T. BELLA. B.P : 12459 Yaoundé, Téléphone :

22 22 53 46 ; Fax : 22 23 54 63 ; Email :cepisa2007@

yahoo.fr.

> Deux agences secondaires dans le département de la

Lekié :

· Agence d'Obala, Immeuble AMBASSA Ephrem,

téléphone : 77 11 06 47 ; Fax : 75 29 61 44 ; E-mail :

cepiobalasa@yahoo.fr.

· Agence de Sa'a, Immeuble NDONGO ; téléphone

: 77 11 06 48 ; Fax : 75 29 61 45 ; Email :

cepisaa@yahoo.fr.

> Et une dernière agence secondaire dans le

département du Mbam-et-Kim, dans l'arrondissement de

Ntui, centre commercial, téléphone : 22 65 15 55.

· Région du Littoral :

> Agence Régionale de Douala dans le

département du Wouri, rue Hôtel de

Ville-Bonanjo,

B.P : 24460, téléphone : 33 43 61 09 ; Fax : 33

43 61 10 ; E-mail :

cepisadla@yahoo.fr.

Section 2 : MISSIONS DES CEPI S.A

Les Caisses d'Epargne Populaire et d'Investissement ont pour

missions principales de :

· collecter de l'épargne de ses membres et des tiers

;

· distribuer des crédits, favoriser la

solidarité et la coopération entre les membres ;

· offrir des services financiers complémentaires

;

· identifier et financer des micros crédits ;

· contribuer à la recherche de financements

adaptés aux projets retenus ;

· et toutes opérations commerciales,

financières, mobilières et immobilières visant au

développement harmonieux et à l'expansion saine et

maîtrisée des CEPI S.A dans le double intérêt de ses

membres et de ses clients.

Ces missions sont mises en oeuvre par la Direction

Générale des CEPI S.A par délégation du Conseil

d'Administration.

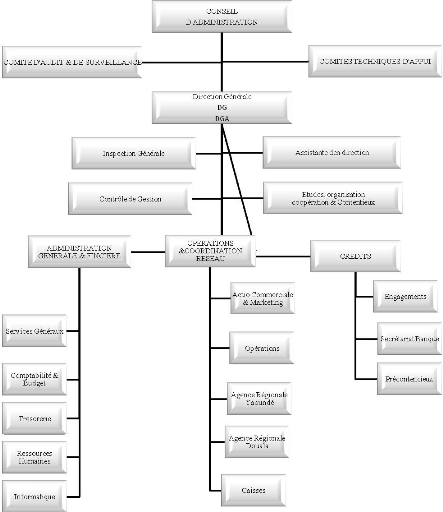

Section 3 : ORGANISATION DES CEPI S.A

Depuis la réorganisation du 06 Juin 2009 adoptée

par le Conseil d'Administration, les CEPI S.A se structurent comme suit :

A. Le Conseil d'Administration :

Ce conseil est à la tête hiérarchique des

CEPI S.A. Le Conseil d'Administration est composé de 12 administrateurs

et d'un actionnariat de 100 actionnaires et dont le président est

Jean Bernard NDONGO ESSOMBA. Le Conseil

d'Administration a des fonctions diverses, à savoir :

~ Décider de la convention de l'assemblée

générale ;

~ Décider de l'admission ou de l'exclusion d'un membre

;

~ Désigner le directeur Général ;

~ Approuver les accords passés par les partenaires ;

~ Elaborer les orientations majeures de l'entreprise,

c'est-à-dire définir la politique administrative que la direction

générale mettra sur pied et adoptera.

B. Les Comités d'Appui :

Aux CEPI S.A, il existe 05 (cinq) comités d'appui

distinctes les unes des autres et parmi lesquelles, nous pouvons citer :

v' Le comité d'audit et de surveillance ;

v' Le comité de crédit ;

v' Le comité de stratégie ;

v' Le comité de recrutement et de

rémunération ; 1' Le comité informatique.

C. La Direction Générale :

La Direction Générale est composée du

Directeur Général, Monsieur Bernard MVOGO et du

Directeur Général Adjoint, Madame KOH BELLA Angèle

épouse ABOLO.

Section 4 : FONCTIONNEMENT DES CEPI S.A

La Direction des CEPI S.A est assurée par la Direction

Générale et trois départements opérationnels. On y

trouve également :

- L'inspection Générale ;

- Le Contrôle de Gestion ;

- Et les Cellules des Etudes, du Contentieux, de l'Organisation

et de la coopération. A. La Direction Générale

:

La Direction Générale a un mandat du Conseil

d'Administration pour assurer la gestion quotidienne de toutes les ressources

humaines, matérielles et financières des CEPI S.A.

A cet effet, le Directeur Général reçoit

une délégation expresse qui précise les limites de ses

pouvoirs et attributions. Il peut subdéléguer ses pouvoirs

à ses collaborateurs sous son entière responsabilité.

Aussi, les missions principales du Directeur Général sont les

suivantes :

> Coordonner le fonctionnement de toutes les activités

et des Départements Opérationnels ; > Représenter les

CEPI S.A auprès des tiers ;

> Elaborer le projet de budget et en suivre l'exécution

après approbation du Conseil d'Administration ;

> Préparer les comptes mensuels et annuels des CEPI S.A

;

> Veiller à la réalisation des objectifs

fixés par le Conseil d'administration ;

> Veiller à la discipline du personnel, à cet

effet il a le pouvoir de sanction le cas échéant ;

> Faire au Conseil d'Administration ou aux Comités

Techniques d'Appui, toute proposition

visant à améliorer les performances ou à

promouvoir le développement des CEPI S.A ;

> Effectuer toute mission autorisée par le Conseil

d'Administration ou objet d'un mandat

particulier de celui-ci.

Le Directeur Général est assisté d'un

Directeur Général Adjoint spécialement chargé de

l'Administration Générale. Le Directeur Général et

son Adjoint sont nommés par le Conseil d'Administration sur proposition

de son Président. Ils rendent compte de leurs activités au

Conseil d'Administration. Ils sont secondés par une Assistante de

Direction.

B. L'Inspection Générale

:

Placé sous l'autorité d'un Inspecteur

Général rattaché administrativement au Directeur

Général et fonctionnellement au Comité d'Audit et de

Surveillance, L'Inspection Générale est composée : du

Contrôle des Opérations et de l'Audit et de l'Inspection des

Services. L'inspecteur Général organise, anime et assure la

coordination et le bon fonctionnement des services de son département.

Il est responsable de la discipline du personnel placé sous son

autorité. Il s'assure de l'application effective des procédures.

Il fait un rapport sanctionnant tout contrôle.

C. Le Contrôle de Gestion :

Le Département du Contrôle de Gestion est

chargé : du suivi de l'exécution du budget et de la

réalisation des objectifs, et plans d'actions ; d'élaborer les

tableaux de bords mensuels et annuels, en relation avec les départements

opérationnels et la direction générale ; de mettre

régulièrement à disposition du Directeur

Général, les indicateurs de performance pertinents et les alertes

nécessaires au pilotage des CEPI S.A ; d'élaborer le projet de

compte rendu de gestion et d'effectuer toute

mission confiée par le Directeur Général.

Le Contrôleur de Gestion reçoit copie de tous les rapports

périodiques des Départements opérationnels. Il a

accès aux documents de gestion des CEPI S.A, il est assisté d'un

ou plusieurs Chargés d'Etudes titulaires ou assistants.

D. La Cellule des Etudes, du Contentieux, de

l'Organisation et de la Coopération :

Placé sous l'autorité d'un Chef de Cellule, la

Cellule des Etudes, du Contentieux, de l'Organisation et de la

Coopération est chargée des domaines suivants :

v' Etudes : revue et validation des

études faites par les départements opérationnels,

élaboration des statistiques du secteur et réalisations des

études confiées par le Directeur Général.

v' Contentieux : en relation avec le

Département des Opérations et les Conseils des CEPI S.A, suivre

les dossiers contentieux et en tenir des statistiques précises.

1' Organisation : évaluation

permanente de l'organisation des CEPI S.A et propositions d'amélioration

au Directeur.

v' Coopération : sous

l'autorité du Directeur Général, mener les études

et les évaluations nécessaires à l'ouverture des CEPI S.A

à la coopération avec des Institutions Financières ou

Bancaires.

La Cellule fonctionne avec des Chargés d'Etudes

titulaires ou assistants, juristes ou économistes. Le Chef de Cellule

est responsable de l'animation et de la discipline du personnel placé

sous son

autorité.il effectue toute

mission à lui confiée par le Directeur Général. Il

est nommé par le Conseil d'Administration sur proposition du Directeur

Général.

E. Le département de l'Administration et des

Finances :

Placé sous l'autorité d'un Chef de

Département, le Département de l'Administration

Générale et des Finances organise, anime et assure la

coordination et le bon fonctionnement des cinq (05) services placés sous

son autorité qui sont :

v' Les Affaires Générales ;

v' Les Ressources Humaines ;

v' La Comptabilité, les Finances et le Budget ; v' La

Trésorerie ;

1' L'Informatique.

Le Chef de département est responsable de l'animation

et de la discipline du personnel placé sous son autorité. Il

effectue toute mission à lui confiée par le Directeur

Général. Il est nommé par le Conseil d'Administration sur

proposition du Directeur Général.

F. Le Département des Opérations et de

la Coordination du Réseau :

Placé sous l'autorité d'un Chef de

Département, le Département des Opérations et de la

Coordination du réseau est composé de trois (03) services

centraux et du réseau des agences qui sont :

v' L'Action Commerciale et le Marketing ; 1' Les

Opérations ;

v' Les Caisses ;

1' L'Agence Régionale de Yaoundé ; 1' L'Agence

Régionale de Douala.

Il effectue toute mission à lui confiée par le

Directeur Général. Il est nommé par le Conseil

d'Administration sur proposition du Directeur Général.

G. Le Département du Crédit

:

Placé sous l'autorité d'un Chef de

Département, le Département du Crédit est composé

de trois (03) services qui sont :

1' Les Engagements ;

v' Le Secrétariat Banque ; 1' Le Précontentieux.

Il assure le secrétariat du Comité de

Crédit de la Direction Générale. Il coordonne

l'activité des Secrétariats banque des agences. Il effectue toute

mission à lui confier par le Directeur Général. Il est

nommé par le Conseil d'Administration sur proposition du Directeur

Général. Cette présentation détaillée se

résume dans le schéma organique ci-après adopté par

le Conseil d'Administration :

Section 5 : ENVIRONNEMENT DES CEPI S.A

Avec pour slogan « Ensemble, construisons

votre avenir », les CEPI S.A sont un organisme financier

créé par des Camerounais afin d'appuyer le développement

économique du pays et d'oeuvrer pour l'émergence d'un secteur

privé actif et dynamique dans le domaine des affaires. Aussi font-elles

la promotion de l'épargne nationale, la couverture des zones rurales de

par leur

réseau, le financement des PME et des particuliers, la

gestion des placements et des patrimoines, les services de proximité, le

conseil et l'ingénierie financière, et l'intermédiation

boursière. Pour se faire, l'environnement économique national est

constitué : de la Banque Centrale, d'une autorité

financière, la clientèle, la concurrence et les partenaires.

A. La Banque Centrale :

La BEAC est la Banque Centrale des Etats de l'Afrique

centrale. Elle voit le jour avec les accords de coopération

monétaire signés les 22 et 23 Novembre

1972 entre le Cameroun, le Congo, le Gabon, la République

Centrafricaine d'une part et ces derniers avec la France d'autre part. Ceuxci

seront rejoints par la Guinée Equatoriale en 1984.

Dès lors la BEAC joue plusieurs rôles :

1' Le rôle d'institut d'émission

:

Elle est habilitée à émettre les billets

de banques et les pièces de monnaie qui ont cours légal (valeur

officielle par les autorités monétaires) et pouvoir

libératoire (moyens de paiement reconnus et acceptés).

1' Banque des banques :

La Banque Centrale joue le rôle de prêteur de

dernier ressort. Dit autrement, elle est toujours en excédent de

financement et demeure capable de répondre au besoin de liquidité

des banques commerciales lorsque celles-ci ont épuisé toutes les

voies de financement.

1' La banque de l'Etat :

La Banque Centrale tient le compte courant du Trésor et

peut éventuellement accorder des avances (prêts) à l'Etat

pour lui permettre de faire face à des besoins temporaires de

liquidité.

1' La gestion des réserves de change

:

La Banque Centrale intervient sur le marché de change

pour le compte des banques et de l'Etat d'une part et d'autre part, pour

garantir la stabilité se la valeur de la monnaie nationale. C'est elle

qui centralise les avoirs extérieurs de l'économie nationale.

1' L'élaboration de la politique

monétaire :

La Banque Centrale, conjointement avec le Ministre des

Finances, met en place la politique monétaire en choisissant les

objectifs (intermédiaires, opérationnelles, finals) et les

instruments pour les atteindre.

B. L'autorité monétaire et financière

:

L'autorité monétaire est le Ministère des

Finances. Celui-ci est chargé de veiller à la mise en application

de la politique monétaire et financière. Le MINFI délivre

également les agréments aux établissements de

crédit, aux EMF et de leurs dirigeants. Toutefois, aucune banque ou

institution financière ne peut s'implanter sans avis conforme de la

COBAC.

~ La COBAC :

Elle est créée par la convention du 16

Octobre 1992 et entre en activité le 17 Janvier

1992. Elle contribue à la mise en oeuvre et au contrôle

des établissements de crédit. Suivant la réglementation en

vigueur depuis 1990, sont soumis à l'action de la COBAC les

établissements de crédit et établissements de micro

finance en activité ou en cours de liquidation. Elle est

habilitée à superviser les établissements de crédit

en activité ou en cours de liquidation. On entend par

établissements de crédit, les banques, les établissements

financiers et les établissements mutualistes d'épargne et de

crédit ; les Assurances, les Caisses et les Chèques Postaux en

sont exclus. Elle autorise l'exercice d'activités non bancaires par les

établissements de crédit, et détermine les conditions de

prise ou d'extension de participations directes ou indirectes dans ces

établissements, ainsi que les conditions dans lesquelles ceux-ci peuvent

prendre des participations et accorder des crédits à leurs

actionnaires, administrateurs et dirigeants. Ainsi, le rôle de la COBAC

peut être résumé comme suit :

1' La fonction administrative ; v' La fonction

réglementaire ; 1' La fonction de contrôle ;

v' La fonction de surveillance.

~ Le CNC :

C'est l'organe consultatif chargé d'émettre son

avis sur l'orientation de la politique d'épargne et de crédit,

surtout le règlement des décisions de l'autorité

monétaire relatif aux conditions d'exercice des activités. Il

assure par ailleurs l'immatriculation et le classement des

établissements agréés. Les conditions de leur

fonctionnement, notamment leurs relations avec la clientèle, sont

définies par ce Conseil.

~ L'ANEM-CAM :

Elle set régie par la loi n° 90/053

du 19 Décembre 1990 relative à la

liberté d'association. Elle regroupe tous les EMF des catégories

un, deux et trois agrées qui exercent leurs activités au Cameroun

tel que l'énonce le règlement n° 01/02/CEMAC/UMAC/COBAC

relatif aux conditions d'exercice et de contrôle de l'activité de

micro finance dans la CEMAC qui stipule en son Article 20 que

« les établissements doivent adhérer à

l'Association Professionnelle des Etablissements de Micro Finance de leur Etat.

Il n'existe qu'une association professionnelle par Etat, au sens du

présent Règlement ». L'ANEM-CAM a pour objectif

d'assurer la défense des intérêts collectifs de ses

membres, la représentation de la profession auprès des

autorités monétaires de tutelle et des tiers, la vulgarisation de

ses activités du secteur de la micro finance, la création d'un

cadre de concertation.

C. La clientèle :

La clientèle des CEPI S.A est constituée en

grande partie des fonctionnaires et employés du secteur privé

(particuliers) et des petites entreprises (en majorité individuelles),

des moyennes entreprises, des associations et des acteurs de la profession

libérale.

D. La concurrence :

L'Etat du Cameroun compte depuis 2011 treize (13) banques et

plus de 452 Etablissements de Micro Finance en activité dans son circuit

économique qui offrent des produits plus ou moins satisfaisants de

même type que ceux des CEPI S.A. C'est la raison pour laquelle elles se

sont dotées dans leurs ressources d'un personnel qualité et

compétent composé de cadres de banques et de jeunes

diplômés dynamiques et intelligents ; d'un cadre plus spacieux et

plus convivial ; et d'un outil informatique performant afin de contrecarrer les

stratégies des concurrents ou d'inciter des réactions de leur

coté. Les services de monétique tels que le transfert de fonds

rapide à l'instar de Western Union sont d'ores et déjà

opérationnels dans toutes les agences.

E. Les partenaires :

Les coopérants des CEPI S.A sont divers et parmi ceux-ci,

on relève la Commercial Bank of Cameroon (C.B.C), l'Union Bank of

Cameroon (U.B.C), Afriland First Bank.

En définitive, il ressort de ce chapitre introductif

que les CEPI S.A sont une micro finance de deuxième catégorie qui

collecte l'épargne et accorde des crédits aux tiers comme des

banques classiques. Dans la logique de la visibilité et de la

viabilité institutionnelle, les CEPI S.A ont

diversifié leurs activités ; stimulé la

collecte de l'épargne ; et dynamisé le secteur informel en vue de

favoriser l'assainissement de leurs excédents de caisse. Les CEPI S.A

amorcent ce processus d'épargne et d'investissement avec l'appui des

opérateurs économiques et les promoteurs de l'autoemploi. Elles

se positionnent ainsi auprès des populations comme des partenaires de

premier choix dans la lutte contre la misère et la pauvreté.

LE DEROULEMENT DU STAGE

CHHAPITRE II :

L'activité en entreprise est un prolongement de la

professionnalisation des enseignements dans le cadre su système LMD.

Aussi, c'est le lieu de la mise en pratique des connaissances, pour la plupart

théoriques, que l'on a acquis tout au long du parcours

académique. Toutefois, pour bénéficier d'un stage

académique au sein des CEPI S.A, il faut au préalable être

étudiant dans une institution d'Etat ou Privée et avoir

déposé une lettre de recommandation émanant de ladite

institution. Après avis favorable, les éventuels candidats au

stage sont convoqués. Ainsi, ce chapitre s'articulera sur tour à

tour sur les services parcourrus et des pronlèmes

décelés.

Section 1 : L'EXPERIENCE DU STAGIAIRE AUX CEPI S.A

Notre séjour aux CEPI S.A a été

marqué par plusieurs temps forts qui correspondent à chaque

service visité au cours de la période.

A. Le Service du Suivi et Contrôle des Engagements

:

Ici, nous nous y sommes séjournés durant deux

semaines. Ce service est chargé de la régularité et de la

conformité des dossiers de crédit. La régularité

consiste en la vérification des différents documents composant le

dossier de crédit en ce qui concerne les crédits encours de

l'initiateur du crédit. La conformité consiste quant à

elle au respect des échéances et des taux accordés en

fonction des disponibilités du portefeuille et de la

fidélité du client. Il assure aussi le suivi des financements

accordés aux particuliers et aux entreprises individuelles. Il valide

les dossiers de crédit en dernier ressort avant la transmission au

Comité de Crédit. Dans ce service, notre travail consistait

à l'assistance, au pointage des comptes bloqués et aux saisies

des propositions. Aussi, les formules appropriées de sureté

adaptées à l'activité bancaire sont le gage sans

dépossession, le nantissement des stocks étendu au

matériel et la cession du matériel. Ainsi, les dossiers de

crédit dont le montant est supérieur à FCFA

300.000 (trois cent mille) sont soumis à l'approbation du

Comité de Crédit chaque mercredi.

B. Le Secrétariat Banque :

Dans ce service, il est question du traitement des ordres de

virement, des remises chèques, des salaires, du règlement des

factures de l'agence. C'est le service dans lequel sont entreposés tous

les dossiers de création de compte, de remise chèque de l'agence.

Ici, il est vérifié la conformité du transfert d'argent

par Western Union à, travers le code de transfert, l'identité de

l'expéditeur et le montant transféré. En outre, tout

enregistrement est transmis au service informatique pour notification et

actualisation des données.

C. Les Services Généraux :

C'est le service de règlement des factures, des notes

de frais. Autrement dit, c'est le service qui assure la liaison entre les

différentes agences et la direction Générale. Grace

à un partenariat, tous les documents transitent par ce partenaire qui se

charge de l'acheminement de ceux-ci vers leurs différents

destinateurs

Section 2 : LA COLLECTE DES RESSOURCES.

La collecte des ressources occupe une place fondamentale dans

le métier de la micro finance car elle est préalable aux octrois

de crédits. On distingue généralement les ressources selon

qu'elles sont à vue (disponibles à tout moment pour leurs

détenteurs) ou à terme (indisponibles en principe pour une

certaine période).

A. Les dépôts de la clientèle :

On a coutume d'appeler « dépôts » les

fonds laissés en compte par la clientèle des micros finances. Ces

dépôts sont soit vue soit à terme. Avec les faillites

qu'ont connus certains établissements de crédit, il

été décidé de sauvegarder, tout au moins

partiellement, les dépôts des épargnants par un fonds de

garantie (FOGADAC)12. Pour les dépôts à vue,

à la faveur du nouveau plan comptable bancaire de 1978 en France, la

commission de contrôle des banques a modifié la terminologie ayant

cours jusqu'à alors et distinguait les comptes courants

réservés aux commerçants et pouvant avoir un solde soit

créditeur soit débiteur, et les comptes chèques (de

dépôts) ouverts aux particuliers et qui devaient en principe

fonctionner qu'en ligne créditrice. Pour

12 Approuvé par le conseil d'administration de la BEAC

en Juillet 1996 et validé par l'ensemble des ministres en charge des

finances des Etats de la CEMAC en Avril 1998 et à la suite des lenteurs

de ratification observées par certains parlements nationaux, le FOGADAC

a été finalement adopté par le comité

ministériel de l'UMAC en Janvier 2004 qui a pris la

responsabilité d'édicter le règlement

n°01/04/CEMAC/UMAC/COBAC portant création de ce fonds

(Tangakou Soh, R. (2007), « Le Système

Bancaire et Financier du Cameroun », Collection ROTAS, Douala, p.

195)

les dépôts à terme, ils peuvent provenir de

trois produits que sont : l'épargne-logement, le compte à terme

et le bon de caisse.

B. Les autres ressources :

Les autres ressources sont constituées des

opérations interbancaires, de la titrisation, des emprunts et des fons

propres. Les opérations interbancaires sont de deux ordres à

savoir les dépôts de correspondants qui sont essentiellement

techniques et proviennent de ce que les banques ne peuvent disposer de guichets

partout, et les ressources du marché monétaire dont le

marché interbancaire permet à une banque excédentaire en

trésorerie de prêter des fonds à une banque

nécessiteuse et le marché monétaire proprement dit donne

la possibilité aux établissements de crédit de se

refinancer moyennant la mobilisation d'effets primaires ayant

préalablement obtenu d'accord de classement. La titrisation, née

aux États-Unis sous le nom de securitization dans les années 70,

consiste pour un établissement bancaire de céder un lot de

créances homogènes à un fonds commun de créances,

copropriété dépourvue de personnalité morale, qui

émet simultanément et en une seule fois des titres

négociables souscrits par des investisseurs, valeurs mobilières

dont les caractéristiques financières (montant,

échéance, rendement) sont en harmonie avec les créances

acquises13.

13Choinel, A. et

Rouyer, G., « Le Marché

Financier, Structures et Acteurs », Collection Banque ITB, Revue

banque, 8ème Editions, 2002, P. 310

D1UXI1M1 PARTI1 :

APPRECIATION DES RISQUES DE

CREDITS

Cette partie a pour vocation principale mettre en exergue les

différents risques auxquels sont soumis les Etablissements de Micro

Finance. Aussi parlerons-nous dans le troisième chapitre de

l'appréciation des risques de crédit pour les clients

particuliers des C.E.P.I. S.A et de l'appréciation des risques pour les

clients entreprises à proprement parler dans le quatrième.

APPRECIATION DES RISQUES DE CREDIT

POUR LES CLIENTS

PARTICULIERS

CHAPITRE III :

Le processus d'octroi de crédits aux particuliers

s'intègre dans une analyse commerciale proposée par les banques

mais avec un souci de maitrise des risques.

Section 1 : LA DEMARCHE COMMERCIALE.

La micro finance développe une politique commerciale

permettant d'anticiper les besoins de ses clients, afin de proposer une offre

de produits adaptée pour mieux les fidéliser.

A. L'approche générale :

L'approche commerciale peut être individuelle ou globale,

mais l'objectif vise toujours à offrir le produit approprié au

besoin du client.

?L'approche individuelle :

Dans cette approche, tous les exploitants (caissier,

guichetier ou chargé de clientèle) sont chargés de

promouvoir les crédits de la micro finance : ils sont donc amenés

à travailler de concert et s'informer mutuellement. Ils sont ainsi tenus

au courant, notamment lors des réunions hebdomadaires ou mensuelles des

campagnes, objectifs et résultats de leur point de vente. Ils peuvent

donc être les premiers vendeurs en fournissant au client les informations

de base, avant de proposer un rendez-vous avec le chargé de

clientèle, qui se chargera de concrétiser l'offre de

crédit auprès des clients intéressés.

?L'approche globale :

Cette approche fait recours aux techniques de marketing pour

développer des ventes de masse et profiter des rendements

d'échelle ; les actions peuvent être menées à partir

du siège ou de l'agence, mais elles ne peuvent réussir que si les

conditions ci-dessous sont respectées :

Déterminer avec précision le type de

crédit à promouvoir car il n'est pas judicieux de mener une

campagne tous azimuts qui propose, par exemple en même temps, les

crédits de trésorerie et les

crédits immobiliers. Le choix du crédit

dépend notamment du calendrier, de la faiblesse de la micro finance sur

ce type de financement, du profil de la clientèle type de la micro

finance.

Fixer des objectifs précis et ambitieux, mais

réalistes en organisant autant que possible des challenges entre les

commerciaux pour pousser à une saine émulation entre les

commerciaux.

Choisir une durée qui cadre avec le besoin financé

: par exemple, 9 à 12 mois pour un crédit scolaire et 3 à

6 mois un crédit voyage.

Sélectionner la clientèle cible en fonction des

critères de segmentation préétablis et de leur aptitude

à faire face honorablement aux échéances de

crédit.

B. L'entretien : gestionnaire et client

L'octroi du crédit fait suite à un entretien

préalablement préparé par le chargé de

clientèle avec son client, en vue de parvenir à une

découverte de ce dernier, afin de pouvoir répondre à ses

besoins.

?Avant l'entretien :

Le chargé de clientèle rassemble toutes les

données relatives à la relation du client avec la banque

notamment : l'historique du compte sur les derniers mois afin de s'assurer de

la régularité et des éléments constitutifs des

mouvements créditeurs (salaires domiciliés ou non, encaissements

de loyer, etc.) et débiteurs (prélèvements de la

concurrence, paiements de loyers, etc.) ; le point sur les engagements

antérieurs ; l'annotation de la fiche client pour l'enrichir des

informations récentes les plus pertinentes (souscription d'une assurance

vie ou d'un bon de caisse, promotion professionnelle avec augmentation de

salaire, etc.).

?Pendant l'entretien :

Le chargé clientèle mène l'entretien avec

suffisamment de tact et d'écoute afin de pouvoir déterminer le

besoin et le crédit qui lui est approprié. Globalement, il doit

pouvoir dégager : l'objet du crédit sollicité, la forme de

crédit adaptée au besoin identifié, le montant maximum

à emprunter et la capacité d'endettement du client, la

durée de remboursement à envisager, les conditions de taux et de

garanties à appliquer. Selon les besoins à financer, certains

documents annexeront à la grille prévue pour les demandes de

crédit, il s'agit notamment d'une demande écrite dûment

signée, les trois derniers bulletins de paye mensuels, une attestation

de domiciliation irrévocable de salaire, le cas échéant,

les justificatifs des biens à financer ou des garanties (la facture pro

forma du bien à

acquérir, les devis estimatifs des travaux ou

constructions à effectuer, les photocopies du titre foncier à

hypothéquer, du bon de caisse à nantir, etc.

?Après l'entretien :

Le chargé de clientèle achève la

rédaction de la demande de crédit et finalise son dossier en

l'argumentant avant de le soumettre à la décision des instances

hiérarchiques supérieures. Le cas échéant, il

n'hésite pas à signifier un avis réservé ou

négatif. Afin de rendre la décision rapide et efficace, les

informations pertinentes doivent être synthétisées et

présentées sur une fiche à l'attention des

décideurs. Si la décision finale est favorable, il en informe son

client généralement par téléphone et demande

à ce dernier de venir formaliser, le cas échéant, les

garanties (compléter et signer les bulletins d'adhésion à

l'assurance, présenter les avalistes ou les cautions, etc.), avant la

mise en place du prêt.

Section 2 : LA MAITRISE DES RISQUES.

Deux questions nous viennent à l'esprit ici : d'abord

quels sont les moyens qui permettront au client de rembourser le crédit

? Ensuite, dans l'hypothèse d'évènements imprévus

empêchant le remboursement, comment recouvrer les sommes

prêtées ?

A. Les aptitudes au remboursement :

La détermination de la capacité de remboursement

s'effectue à travers la confrontation des revenus et des charges de

l'emprunteur afin de calculer son taux de d'endettement, à partir duquel

on jugera s'il dispose d'une marge d'endettement, étant entendu que la

loi que la loi limite à 33% la quotité maximale de remboursement

(rapport des charges sur les ressources).

Dans les revenus, on retiendra essentiellement : le salaire

domicilié, les revenus fonciers ou sur valeurs mobilières, etc. ;

il ne faudra surtout intégrer des revenus aléatoires tels que les

heures supplémentaires, les frais de déplacement, les pensions

alimentaires ou des revenus occultes.

Parmi les charges à retenir, on peut citer celles qui

sont régulièrement payées au cours de l'année soit

: les frais de loyer, les mensualités de crédits

antérieurs, les primes d'assurance vie, etc.

En dehors de la méthode de calcul classique ci-dessus,

la capacité de remboursement peut aussi se déterminer à

partir du Revenu Disponible (différence entre ressources et charges)

qu'on rapporte au nombre de personnes qui constituent le ménage.

B. La technique d'analyse : Le scoring.

Afin de faciliter les traitements des nombreux dossiers de

crédit de la clientèle de particuliers (essentiellement pour les

crédits personnels ou à la consommation), une technique

automatisée d'analyse a été imaginée et

conçue aux États-Unis, à la fin des années 1950,

sur la base de critères économiques, sociaux et financiers,

déterminés à partir d'un échantillon jugé

représentatif de la clientèle. Les éléments pris en

compte dans le logiciel sont notamment : le revenu ou salaire domicilié,

l'âge, la catégorie socioprofessionnelle, les garanties, les

incidents de paiements, etc.

Le remplissage d'une grille aboutit à une cotation en

points de chacun des critères et après saisie des informations

relatives à un client donné, une note est attribué : c'est

le score ; parallèlement à la note un feu coloré

s'illumine avec une signification spécifique qui détermine la

décision : le signal vert suppose que le crédit peut s'octroyer

sans risque majeur ; le signal orange incite à plus de prudence ; le

signal rouge induit en principe le refus de crédit.

La technique du score tend à se

généraliser dans les micros finances mais elle doit tout

simplement demeurer un outil d'aide efficace à la décision ; la

micro finance devant toujours tenir compte des particularités du client

demandeur de crédit, en utilisant notamment son esprit critique et son

expérience pour déjouer, le cas échéant, les

comportements malhonnêtes de ce dernier.

C. La prise de garantie :

Les garanties sont accessoires et non obligatoires, mais

compte-tenu des impondérables de la vie, l'on se pose la question de

savoir comment la micro finance pourra récupérer les fonds

prêtés en cas de défaillance temporaire ou

définitive de l'emprunteur. Ce qui l'amène à se

prémunir par la prise des garanties, contre le risque d'immobilisation

(une ou plusieurs échéances impayées) ou le risque de non

remboursement (risque de perte du capital restant dû).

?La couverture contre le risque d'immobilisation

:

Sur le plan chronologique, le premier risque probable est

celui d'immobilisation et la micro finance doit rechercher les moyens de parade

contre leurs principales causes qui peuvent être :la maladie dont le

moyen de couverture est le souscription d'une assurance «

incapacité totale temporaire » qui prendra en charge les

mensualités ; la perte de l'emploi qui peut faire l'objet d'une

assurance chômage ; la difficulté ponctuelle qui être

garantie par l'aval ou un cautionnement personnel et solidaire : l'avaliste ou

la caution prendra le relais du débiteur défaillant pour les

échéances impayées.

?La couverture contre le risque de non remboursement

:

Le risque de non remboursement peut être

résorbé par la réalisation de la garantie prise sur le

bien financé, ce qui ne se passe pas toujours facilement d'où la

nécessité pour la micro finance de trouver des solutions plus

simples et diligentes notamment avec l'assurance , l'aval ou le cautionnement :

la souscription d'une assurance14 « décès

incapacité totale » pour assurer le paiement du solde du capital

restant dû, en cas de décès ou d'invalidité

définitive du client ; l'aval ou le cautionnement personnel et solidaire

qui permettra de récupérer le solde du capital restant dû,

après la prononciation de la déchéance du terme encas de

non respect par l'emprunteur de clauses du contrat, justifiant l'exigence pour

la micro finance de récupérer son capital sans plus tarder (

incidents répétés, détournement de l'usage initial

des fonds prévu au contrat, présentation de faux justificatifs,

etc.) ; les suretés réelles telles que l'hypothèque sur

les biens immeubles, le gage ou le nantissement sur les biens meubles qui

seront d'autant plus efficaces que la valeur du bien se situe largement

au-dessus du montant du crédit, pour faciliter la cession à un

prix permettent de récupérer les fonds dus par le client.

14 Les banques camerounaises regroupent

généralement les assurances ci-dessus dans une assurance unique

« assurance crédit » qui couvre les risques d'immobilisation

ou de non remboursement, qu'elle que soit leur origine. L'aval n'est

généralement accepté que pour des personnes dont les

revenus sont domiciliés dans la même banque que celle de

l'emprunteur ; en effet, les banques ne se montrent pas toujours solidaires

pour traquer les clients malhonnêtes ou défaillants

(Tangakou Soh, R. (2007), « Le Système

Bancaire et Financier du Cameroun », Collection ROTAS, Douala, p.

226)

APPRECIATION DES RISQUES DE CREDIT

POUR LES CLIENTS

ENTREPRISES.

CHAPITRE IV :

Le processus d'appréciation des risques pour la

clientèle d'entreprises commence par une démarche commerciale du

chargé d'affaires qui après un entretien avec son client,

prépare le dossier de crédit à soumettre à

l'approbation des instances hiérarchiques supérieures.

Section1 : LA DEMARCHE COMMERCIALE.

L'objet de l'entretien sollicité ou accordé par

le chargé d'affaires au responsable de l'entreprise vise essentiellement

à identifier les besoins en financement qui peuvent être des

crédits d'exploitation et/ou des crédits d'investissement.

A. Les crédits d'exploitation

:

Dans la mesure où les besoins de l'entreprise

concernent le financement de son cycle d'exploitation (approvisionnement,

production, commercialisation, encaissement et recouvrement), le chargé

de clientèle présentera la panoplie des produits qui permettent

de faire face à ses besoins, compte-tenu de la structure de l'entreprise

notamment : les crédits par caisse ; les autres crédits de

trésorerie ; les crédits de financement des stocks ; les

crédits de mobilisation du poste clients.

La micro finance sollicitera de son client la fourniture des

états financiers permettent de mener son analyse à savoir

notamment : les trois derniers bilans et compte de résultat

(déclaration statistique et fiscale ou DSF) ; le plan de

trésorerie prévisionnelle ; les éléments justifiant

les perspectives d'activité, etc.

Afin de se prémunir contre les risques

d'immobilisation et de non remboursement, il étudie les garanties qui

seraient offertes en cas de mise en place du prêt : l'assurance

crédit, l'aval ou le cautionnement, le nantissement de bon de caisse ou

de compte à terme et la retenue de garantie.

B. Les crédits d'investissement :

Lorsque les besoins du client dépendent du financement de

ses investissements (acquisition des immobilisations incorporelles, corporelles

ou financières), le chargé de clientèle évoquera

les divers

crédits qui permettent de couvrir ces besoins notamment :

les crédits à moyen ou long terme classique ; le

crédit-bail.

Dès lors, la micro finance sollicitera les états

financiers nécessaires pour son analyse en précisant que les

prévisions doivent couvrir la période d'amortissement des biens

à acquérir :

· Les trois derniers bilans ;

· Le plan de financement ;

· Le compte d'exploitation prévisionnelle ;

· Le plan de trésorerie prévisionnelle ;

· Les devis des travaux ou factures pro forma des

constructions ou matériels à financer ;

· Les éventuels agréments autorisant

l'exercice des métiers à exercer avec les nouveaux

investissements ; etc.

Section 2 : LA MAITRISE DU RISQUE.

L'appréciation du risque passe par une analyse

dynamique qui se fonde d'abord sur une comparaison entre divers

éléments dans le temps (en général trois ans), afin

de comprendre le vécu de l'entreprise ; ensuite, elle permet de

vérifier la pertinence des prévisions antérieures, de

mesurer les écarts et d'en rechercher les raisons. L'analyse doit

être non seulement synthétique, mais aussi réalisée

en valeur relative et non absolue, afin de faciliter les comparaisons

instructives entre les grandeurs. Aussi le diagnostic de l'entreprise

s'effectuera-t-il selon quatre pôles qui conduiront logiquement à

une conclusion devant guider à la décision d'octroi de

crédit : le diagnostic opérationnel, le diagnostic financier, le

diagnostic stratégique et le diagnostic prévisionnel.

A. Le diagnostic opérationnel :

Ici, on s'intéresse à l'activité et à

la rentabilité de l'entreprise à travers les soldes

intermédiaires de gestion.

?L'activité :

L'activité s'analyse à travers le couple

produit-marché puis sa mesure. Pour le couple

produitmarché, il s'agit d'analyser la qualité et la

quantité des produits et/ou des services fabriqués et/ou

distribués par l'entreprise. Il est question d'examiner le

positionnement de ces produits en termes de

confrontation de l'offre et de la demande. Il y a aussi

à s'interroger, le cas échéant, sur les processus de

fabrication, les sources d'approvisionnement et le degré de

dépendance vis-à-vis des fournisseurs, les circuits de

distribution et le degré de dépendance à l'égard de

certains clients, etc. La mesure de l'activité de l'entreprise par

l'évaluation du chiffre d'affaires (CA) hors taxes (HT) en unités

monétaires, qui correspond à un volume de produit et/ou services

vendu multiplié par leur prix unitaire respectif.

?La rentabilité :

La rentabilité s'analyse essentiellement à

travers la revue successive des soldes intermédiaires de gestion tels

que la production de l'exercice et la marge

commerciale ; la valeur ajoutée (croissance de

l'activité, évolution des prix de vente et/ou d'achat...) ;

l'excédent brut d'exploitation (EBE) et le

résultat d'exploitation (REX); le

résultat courant ; le résultat

d'exercice ; la capacité d'autofinancement

(CAF); l'excédent de trésorerie d'exploitation

(ETE)...

B. Le diagnostic financier :

Le diagnostic s'effectue à travers l'analyse du ratio de

solvabilité, les capacités d'endettement et de remboursement, le

fonds de roulement et le besoin en fonds de roulement.

?Le ratio de solvabilité :

La solvabilité se définit comme l'aptitude d'une

entreprise à faire face à ses pertes ; elle résulte de la

confrontation de ses risques de perte à son niveau de ressources

propres. Elle se détermine par le ratio Ressources propres/Total

du bilan. Le ratio sera jugé satisfaisant s'il est

supérieur à 20% ou 25% respectivement pour les entreprises de

négoce ou les entreprises industrielles.

?Les capacités d'endettement et de remboursement

:

Ces ratios sont utilisés essentiellement dans les cas

où l'entreprise sollicite des emprunts à moyen ou à long

terme. La capacité d'endettement s'exprime par le ratio Ressources

propres/dettes structurelles qui doit être supérieur à 100%

après les retraitements précédents. Elle peut aussi se

définir en terme de Marge d'endettement soit la différence entre

les ressources propres et les dettes structurelles et elle doit être

positive. Alors que la capacité de remboursement permet quant à

elle de savoir si l'entreprise a les moyens de rembourser ses dettes

structurelles à travers des ratios tels que Dettes

structurelles/CAF inférieur à 3 et

Annuités de dettes structurelles/CAF inférieures

1/3.

?Le fonds de roulement (FDR) et le besoin en fonds de

roulement (BFR) :

Le FDR se définit comme l'excédent des

ressources stables sur les actifs immobilisés qui permet de financer

tout ou partie des besoins nés du cycle d'exploitation. Aussi, le taux

de couverture FDR/BFR doit être supérieur à 60%, la partie

non couverte devant être financée par la trésorerie.

Concernant le BFR, il faut nécessairement analyser son évolution

en valeur relative en veillant à dégager les

éléments qui la justifient notamment la modification de la

rotation des stocks, la variation des délais clients et/ou fournisseurs,

etc.

C. Le diagnostic stratégique :

Le diagnostic stratégique s'effectue notamment par

quatre points d'analyse : les hommes et l'actionnariat, la production, la

commercialisation et le financement. Concernant les hommes et l'actionnariat,

l'analyse à effectuer doit permettre de savoir si la stratégie

des dirigeants est un gage de pérennité de l'entreprise. La

production n'est abordée que pour les entreprises industrielles en

recherchent dans quelle mesure la stratégie la stratégie des

dirigeants assure la continuité de l'entreprise. S'agissant de la

commercialisation, il est question d'apprécier dans quelle mesure la

stratégie adoptée par les dirigeants concourt aussi à la

perpétuité de l'entreprise (canaux de distribution, technique de

publicité,...). En matière de financement, il s'agit

d'apprécier dans quelle mesure la stratégie appliquée par

les dirigeants contribue à la longévité de l'entreprise

(optimalité des choix)

D. Le diagnostic prévisionnel

:

Il s'agit d'une part d'analyser et de valider les

prévisions sur la base des documents prévisionnels fournis par

l'entreprise, et d'autre part de projeter l'impact de ces prévisions sur

la liquidité et la solvabilité de l'entreprise. Sur le plan

commercial, il est question eu égard notamment aux réalisations

des années antérieures, au cycle de vie et du positionnement du

produit, des perspectives d'évaluation du marché, des

stratégies de distribution et de promotion, des stratégies de

concurrence. Sur le plan technique, l'analyse doit permettre de s'assurer que

l'entreprise est capable de mener à bien ses prévisions et

l'approche diffère selon que l'entreprise pratique du négoce ou

de l'industrie. Dans l'hypothèse que les prévisions sont

validées ou alors en fonction des modifications qui leur ont

été apportées, il faut envisager leurs incidences sur la

liquidité (trésorerie) et la solvabilité (structure du

bilan) de l'entreprise. De manière plus globale, l'analyse doit

permettre de s'assurer que la stratégie des dirigeants consolide les

points forts tout en minorant les points faibles afin de perpétuer

l'entreprise.

CONCLUSION

GENERALE

En fin 2011, on dénombre près de 452

établissements de micro finance contre 13 banques au Cameroun et le

dynamisme observé par l'activité de micro finance est en train de

bousculer les habitudes et les démarches marketing des grandes banques

qui pensent désormais à intégrer une nouvelle approche de

ce secteur d'activité.

En effet, le secteur des grandes entreprises est de plus en

plus concurrentiel avec des marges très étroites. Le mouvement de

création des établissements de micro finance devrait continuer

à se développer pour financer le secteur informel dont le

rôle sera toujours prépondérant dans l'économie de

notre pays. Aussi, tout au long de notre analyse sur l'appréciation des

risques de crédit aux C.E.P.I. S.A, il s'agissait de prime abord de

présenter les Caisses d'Epargne Populaire et d'Investissement ainsi que

son activité. Nous nous sommes fixés pour objectif

d'évaluer les risques de crédit de cet établissement de

micro finance. Pour ce faire nous avons mené une étude qui va de

l'entretien avec le gestionnaire à l'octroi du crédit en passant

par la fourniture des suretés.

L'appréciation des différents risques de

crédit nous a permis de déceler les limites allant des

procédures internes à la mise en place jusqu'au déblocage

des fonds. Face à cette situation, nous ne pouvons qu'émettre les

suggestions suivantes auprès de la Direction Générale :

· L'élargissement de la gamme de financement des

entreprises ;

· Une amélioration des engagements par signature

;

· Un développement des services para bancaires tels

que les services de transfert instantané, l'envoi des fonds, les

produits de bancassurance

INTRODUCTION GENERALE 6

PREMIERE PARTIE : PRESENTATION GENERALE DE

L'ENTREPRISE ET DEROULEMENT DU STA 11

Chapitre I : Présentation

Générale Des CEPI S.A 12

Section 1 : Historique des CEPI S.A 12

A. Genèse 12

B. Localisation et couverture géographique 12

Section 2 : Missions des CEPI S.A 13

Section 3 : Organisation des CEPI S.A .13

A. Le conseil d'administration 13

B. Les comités d'appui 14

C. La direction générale .14

Section 4 : Fonctionnement des CEPI S.A 14

A. La Direction Générale 14

B. L'Inspection Générale ..15

C. Le Contrôle de Gestion .15

D. La Cellule des Etudes, du Contentieux, de l'Organisation et

de la Coopération 16

E. Le département de l'Administration et des Finances

16

F. Le Département des Opérations et de la

Coordination du Réseau 17

G. Le Département du Crédit 17

Section 5 : Environnement des CEPI S.A .18

A. La banque Centrale 19

B. L'autorité monétaire et financière

.20

C. La clientèle 21

D. La concurrence 21

E. Les partenaires 21

Chapitre II : Déroulement Du Stage

23

Section 1 : Expérience du stagiaire aux

CEPI S.A 23

A. Le service du suivi et du contrôle des engagements

..23

B. Le secrétariat banque .23

C. Les services généraux 24

Section 2 : La collecte des ressources 24

A. Les dépôts de la clientèle ..24

B. Les autres ressources 25

DEUXIEME PARTIE : APPRECIATION DES RISQUES DE

CREDITS 26

Chapitre III : Appréciation Des

Risques De Crédits Pour Les Clients Particuliers 27

Section 1 : La démarche commerciale

..27

A. L'approche générale .27

B. Entretien : gestionnaire et client 28

Section 2 : La maitrise des risques 29

A. Les aptitudes au remboursement ..29

B. La technique d'analyse : le scoring 29

C. La prise de garante 30

Chapitre IV : Appréciation des

risques de Crédits Pour Les Clients Entreprises 32

Section1 : La démarche commerciale 32

A. Les crédits d'exploitation .32

B. Les crédits d'investissement .32

Section 2 : La maitrise du risque ..33

A. Le diagnostic opérationnel 33

B. Le diagnostic financier .34

C. Le diagnostic stratégique ..35

D. Le diagnostic prévisionnel 35

CONCLUSION GENERALE .36

Bibliographie 40

Annexes 43

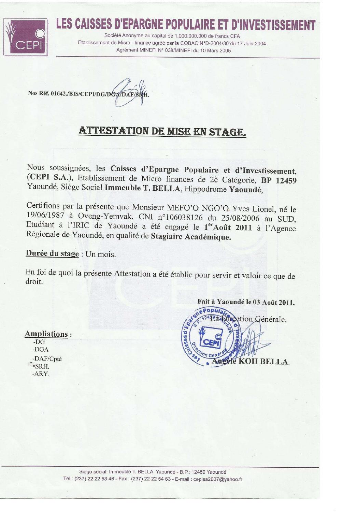

Attestation de mise en stage

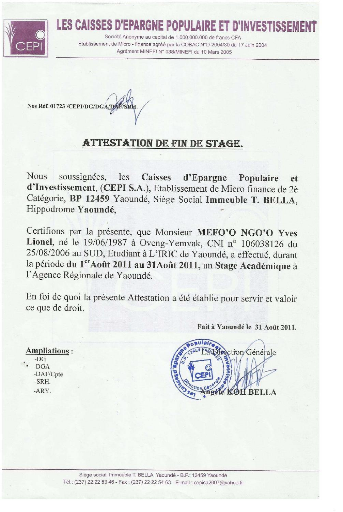

Attestation de fin de stage

Certificat de scolarité

BEITONE, A., CAZORLA, A., DOLLO, C. et DRAI, A. M.

(2008), « Dictionnaire des Sciences Économiques

». Armand Colin, Paris.

CHOINEL, A. et ROUYER, G. (2002), « Le

Marché Financier, Structures et Acteurs », Collection Banque

ITB, Revue banque, 8ème Editions.

CREUSOT, A. C. (2006), «

L'état des Lieux de la Micro Finance au Cameroun ». BIM

n°09. DOLIGEZ, F. et LAPENU, C. (2006),

« Les Enjeux de la Mesure des Performances Sociales ».

Document de travail n°1, CERISE.

FONDO, S. et BAYE, M. F. (2009), «

Microfinance Access and Poverty Reduction in Cameroun ». Working

Paper, CEREG-CRDI, Les Institutions de Micro Finance et la Réduction de

la Pauvreté en Afrique centrale.

HERMES, N. et LENSINK, R. (2007), « The

Empirics of Microfinance: what do we Know? ». The Economic Journal,

117.

KENDO, T. C., BAYE, M. F. et FONDO, S.

(2008), « Impact du Développement du Secteur Financier

sur la Pauvreté selon le Genre en Milieu Rural Camerounais ».

Working Paper, African Economic Conference (AEC).

KHANDKER, S. (2001), «Does

Micro-finance really benefit the Poor? Evidence from Bangladesh.»

Paper delivered at Asia and Pacific Forum on Poverty: Reforming Policies and

Institutions for Poverty Reduction held by the Asian Development Bank.

Manila.

KHANDKER, S. (2003), « Microfinance and

Poverty: Evidence Using Panel Data from Bangladesh ». World Bank

Policy Research, Working Paper, 2945, 31 p.

KOBOU, G., MOUNGOU, S. et NGOA TABI, H.

(2009), « L'efficacité du financement des micro et

petites entreprises dans la lutte contre la pauvreté au Cameroun

». Colloque International, la vulnérabilité des TPE et des

PME dans un environnement mondialisé.

LELART, M. (2010), « Pourquoi

Benoît XVI parle-t-il de la micro finance dans son encyclique Caritas in

Veritate ? ». Mondes en développement, 4(152), pp. 97-110.

LIPTON, M. et RAVALLION, M. (1995), «

Poverty and Policy ». Chapter 41 in Handbook of Development

Economics, Vol.3. Édité par Behrman, J. et Srinivasan, T. N.

MBOUMBOUO NDAM, J. (2007) « Banque

contre Micro Finance, les Enjeux de l'Intermédiation dans la zone

CEMAC », Editions Clé, Yaoundé.

MORDUCH, J. (1999), « The Microfinance

Promise ». Journal of Economic Literature, PP. 1569-

1614.

MORDUCH, J. (2000), « The

microfinance schism». World Development, 28(4), PP. 617-629.

MORDUCH, J. et HALEY, B. (2002), « Analysis of the

Effects of Microfinance on Poverty Reduction ». NYU Wagner Working

Paper, 1014.

MOULENDE, F. T. (2003), « Les

mécanismes de financement en milieu rural camerounais : une analyse des

déterminants de la demande de services financiers des ménages

». Thèse de Doctorat, Université de Versailles

Saint-Quentin-en-Yvelines.

NUSSBAUM, M. (1995), «Emotions and

Women's Capabilities». In NUSSBAUM M. et GLOVER, J.

(ed.), «Women, Culture, and Development: A Study of Human

Capabilities», Clarendon Press, Oxford, pp. 360-395.

NUSSBAUM, M. (1999), «Sex and Social

Justice». Oxford University Press, New York, 448 p. NUSSBAUM,

M. (2003), «Beyond the Social Contract: Capabilities and

Global Justice». Colloque International sur les Capabilités,

D'un développement viable à une liberté durable,

Université de Pavie.

RAVALLION, M. (1994), «Poverty

Comparisons». Harwood Academic Publishers.

SEN, A. K. (1981), «Poverty and Famines

: an Essay on Entitlements and Deprivation». Clarendon Press,

Oxford.

SEN, A. K. (1985). Commodities and Capabilities.

Elsevier, Amsterdam, 142 p.

SEN, A. K. (1992), «Inequality

Re-examined». Clarendon Press, Oxford trad. de Paul Chemla, Repenser

l'inégalité, Seuil, Paris, 2000, 281 p.

SEN, A. K. (1999),

«Development as Freedom». A. Knopf Inc ; trad. Fr. de

Michel Bessières, Un Nouveau Modèle

Economique : Développement, Justice, Liberté, Odile Jacob,

Paris, 2003, 368 p.

SOH, S. G., NOUMO, F. S. et YOGO, U. T. (2009),

« Offre de Microcrédits et Réduction de la

Pauvreté au Cameroun ». Working Paper, CEREG-CRDI, les

Institutions de Micro Finance et

la Réduction de la Pauvreté en Afrique centrale.

STEWART, F. (1995), « Basic Needs

Capabilities and Human Development ». Greek Economic Review, Special

Issue: Foundations of Economics, 17(2), 83-96.

STEWART, F. et STREETEN, P. (1981),

«First Things first, Meeting Basic Needs in Developing

Countries». Oxford University Press, Washington, 218 p.

TANGAKOU SOH, R. (1994), « Le

Financement des PME au Cameroun : l'apport de l'intermédiation formelle

et formelle », thèse de Doctorat du 3ème

cycle, Université Lumière, Lyon II.

TANGAKOU SOH, R. (2007), « Le

Système Bancaire et Financier du Cameroun », Collection ROTAS,

Douala, 410 p.

TCHOUASSI, G. (2001), « Les produits

financiers et les comptes clients dans les caisses coopératives

d'épargne et de crédit au Cameroun ». Dans

SERVET, J.-M et VALLAT, D. (Ed.). Exclusion et liens

financiers, Rapport du centre Walras, 2001, Economica, Paris, pp. 342- 347.

TINBERGEN, J. (1991), « On the

Measurement of Welfare ». Journal of Econometrics, 50, pp. 7- 13.

VATTA, K. (2003), « Microfinance and