2.5 Tests sur le modèle

Afin de juger du pouvoir explicatif de notre modèle,

nous procéderons ici à quelques tests classiques à

savoir : le test d'hétéroscédasticité, le test

d'homogénéité et le test d'autocorrélation des

erreurs.

2.5.1Test

d'hétéroscédasticité de Breush-Pagan

On test :

Ho : homoscédasticité des erreurs

Contre

H1 : hétéroscédasticité des

erreurs

La statistique de Khi-deux est de 5.62 avec une

probabilité de 0.0178

(Prob > Khi2). On accepte alors l'hypothèse

d'homoscédasticité des erreurs au seuil de 5% (voir annexe). Cela

signifie que la marge d'erreur est identique en tout point de

l'échantillon.

2.5.2 Test de Chow : test

d'homogénéité des comportements

Ce test permet d'examiner si les coefficients d'une

régression sont stables par rapport aux observations utilisées.

Il porte sur la somme des carrées des résidus.On veut

tester :

Ho :SCR=SCR1 +SCR2 (modèle

stable)

Contre

H1 : SCR ?SCR1+SCR2(modèle

instable)

La statisrique F*=  de Fisher suit une loi F(k, n-2k) de Fisher suit une loi F(k, n-2k)

Avec k : nombre de paramètres du

modèle ;

SCR1 : pour le sous-groupe des femmes«0''

SCR2 :pour le sous- groupe des hommes«1''

· Si F*>Fluá alors on

rejette H0, avec á le risque d'erreur

Les résultats de l'estimation nous donnent :

SCR= 4165.30829 ; SCR1=3014.39938 ;

SCR2=182.414033 ; n=n1+n2=32+18=50 ; k=13

F*=

F*=0.559304004 ; Flu0.05=F(13,

24)=2.25

On constate que F*<Flu ; alors on accepte H0

c'est-à-dire SCR=SCR1+SCR2

Conclusion : Le modèle est stable au risque

d'erreur de 5%. Ainsi donc ; on peut maintenir le modèle

complet.

2.5.3 : Test

d'autocorrélation des erreurs

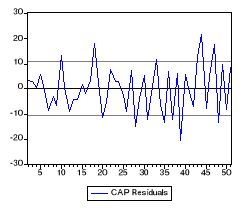

A partir de la série des résidus de

l'estimation du CAP, on fait une représentation graphique (graphique1).

Ce dernier montre que les résidus sont alternés ; on a donc

un risque d'autocorrélation négative.

Nous corrigeons l'autocorrélation par la

procédure de Cochrane Orcutt. La probabilité 0.0021

associée au coefficient estimé de la variable AR(1) est

significative au seuil de 5%. (voir le détail du test à l'annexe)

Graphique1 : Représentation graphique des

résidus

|