CHAPITRE III : PRESENTATION ET ANALYSE DES

RESULTATS, VERIFICATION DES HYPOTHESES ET SUGGESTIONS

Il nous revient dans ce dernier chapitre de procéder

à la présentation et l'analyse des résultats d'une part,

à la vérification des hypothèses et formuler quelques

suggestions d'autre part pour une gestion budgétaire optimale.

1- Présentation et analyse des

résultats

1.1- Présentation des

résultats

Il sera question à ce niveau

d'exposer les deux modes de gestion pratiqués à l'hôpital

de zone de Pobè

1.1.1- Gestion comptable

A travers «le manuel de procédures de gestion

des ressources de l'hôpital de zone», la

gestion comptable a pour objectif d'assurer une

traçabilité de l'ensemble des opérations

financières de l'hôpital de zone

favorisant une reddition des comptes. Ainsi, cette procédure s'applique

donc à toutes les opérations de recettes

(quelle que soit la source de financement) et de dépenses (quelle que

soit la destination).

A l'hôpital de zone de Pobè, la

comptabilité est tenue suivant les

principes et normes internationales intégrés

dans le SYSCOHADA. Pour ce faire, le

résultat s'obtient en faisant le total des produits diminué

du total des charges. Les dépenses inférieures

à 25.000FCFA sont payées sur la

Caisse de Menues Dépenses (CMD). La CMD est alimentée d'un

montant de 50.000FCFA par mois et au besoin. Quant aux dépenses

supérieures à 25.000FCFA, elles sont

payées par chèque après autorisation de

paiement de la dépense par le Directeur, sur la base du bon

de commande, de la facture et du bordereau de livraison. Les recettes quant

à elles, sont versées quotidiennement à la CLCAM par le

comptable après en avoir fait le point avec les caissiers.

Les écritures s'appuient sur des pièces

justificatives valides et les enregistrements se font chronologiquement dans

des comptes retenus dans le plan comptable. Les

arrêtés quant à eux sont mensuels (livres journaux,

grand-livre, balance). Le comptable procède à

l'imputation des pièces comptables avant tout

enregistrement dans les journaux et enregistre les

pièces dans les journaux manuels.

Contrairement aux prescriptions du manuel de

procédures, l'hôpital ne dispose pas

d'un logiciel de comptabilité. Dans ce cas, le comptable ne

peut donc pas saisir à l'informatique les imputations

comptables et imprimer le brouillard de saisie.

Il ne peut aussi pas éditer la balance générale mensuelle

et analyser (justifier) les comptes en temps opportun.

1.1.2- Gestion budgétaire

A ce niveau, il sera question de l'élaboration, de

l'exécution et du

contrôle du budget de l'hôpital de zone de

Pobè.

1.1.2.1- Elaboration du budget de

l'hôpital

La préparation du budget

prévisionnel est d'abord sectorielle, c'est-à-dire chaque centre

de responsabilité établit son budget qu'il envoie au Service des

Affaires Administratives et Economiques. Ainsi, sur la base des objectifs

sectoriels, chaque Chef de Service en tant que Responsable de Centre

budgétaire détermine :

· les actions principales pour la réalisation de

chaque objectif ;

· les moyens nécessaires pour la

réalisation de l'objectif (moyens humains, matériels et

financiers) ;

· chaque responsable devra demeurer en contact avec les

autres Chefs de Service en vue d'une détermination

harmonieuse des moyens.

Par ailleurs, chaque Chef de Service procède, sur la

base des

informations qui lui seront fournies par le Service des

Affaires Administratives et Economiques à

l'évaluation financière de tous les moyens ci-dessus.

Alors, le CSAAE, en collaboration avec les comptables, tient

compte du point d'exécution du budget

antérieur, des objectifs de l'année à venir

et produit un budget général de l'HZP. Dans ce

budget, les recettes sont

budgétisées autant que les dépenses.

Il faut également signaler que les besoins, objet de

crédit délégué doivent

être traduits en dotations budgétaires à transmettre au

Ministère dans le cadre du budget national.

Les dotations retenues sont transférées

à l'hôpital de zone sous forme de crédits

délégués.

Enfin, le Directeur de l'hôpital avec l'assistance du

Chef du Service des Affaires

Administratives et Economiques procède à un

1er arbitrage du projet de budget à soumettre au

Conseil de Gestion. Après cet

arbitrage, le Directeur de l'Hôpital transmet aussitôt le projet

de budget aux membres du Conseil de Gestion, au

Médecin Coordonnateur de Zone Sanitaire

15 jours avant la date prévue pour la discussion du

projet. Il fait convoquer, par la même occasion, la

réunion du Conseil de Gestion au plus tard

au cours de la première semaine du mois de décembre pour les

amendements et le vote.

Le vote du budget quant à lui, est

précédé de l'adoption du rapport

d'exécution des activités de

l'hôpital de l'année échue. Après les

recommandations et orientations, le budget est enfin voté. Au

terme de la réunion, le Chef du Service des Affaires

Administratives et Economiques prend en compte les

amendements éventuels retenus et produit le budget

définitif. Ce budget finalisé est transmis

à la Direction Départementale de la

Santé par le biais de la Coordination de la Zone Sanitaire (voir

schéma n°1 de la procédure d'élaboration du budget en

annexe).

1.1.2.2- Exécution du budget de

l'hôpital

L'exécution du budget obéit au principe sacro

saint de la séparation des fonctions

d'ordonnateur de celles de comptable et à

celui de non utilisation directe des recettes. Les personnes en charge de

l'exécution des recettes et des dépenses de

l'HZP sont : le Directeur (l'ordonnateur), le CSAEE (l'ordonnateur

délégué), l'agent comptable. Aussi, nul ne peut

être fournisseur ou prestataire de service de l'hôpital de zone

s'il n'a été préalablement sélectionné sur

la liste de fournisseurs agréés.

A l'HZP comme dans toute autre structure, l'exécution

du budget comporte deux volets qui sont :

o la mobilisation des ressources ;

o l'exécution des dépenses.

1.1.2.2.1- Mobilisation des

ressources

Les ressources de l'HZP comprennent :

· Les ressources générées par les

activités de l'hôpital y compris celles provenant de l'Etat ou des

collectivités locales pour les prestations fournies à leurs

agents ;

· les dotations de l'Etat et collectivités

locales ;

· les apports des partenaires ;

· les subventions (d'équilibres et

d'exploitation) ;

La règle de la séparation des fonctions

d'ordonnateur de celles du comptable, en ce qui concerne les procédures

d'exécution des recettes, prévoit deux (2) grandes

phases d'opérations : la phase administrative et la phase

comptable.

· La phase administrative relevant de la

compétence de

l'ordonnateur comporte trois (3) étapes :

- la constatation des

recettes : Elle se matérialise à

l'hôpital par la facturation des prestations fournies aux tiers ;

- la liquidation : C'est la

confirmation de la créance par l'établissement d'un ordre de

recettes à l'appui de la facture ;

- l'ordonnancement :

L'ordre de recette ainsi établi et signé par le directeur de

l'hôpital de zone, est matérialisé par un bordereau

d'émission.

· La phase comptable quant à elle, relève

de la compétence du

comptable et comprend :

- la prise en charge des recettes ;

- le recouvrement des montants ordonnancés ;

- l'enregistrement et la conservation des

pièces comptables.

Pour une meilleure lisibilité dans la mobilisation de

ces ressources, l'HZP adopte des procédures de facturation selon les

cas. Ainsi, ces différentes procédures de facturation ont pour

objectif de servir de guide pour la constatation des droits de l'hôpital

de zone pour les prestations fournies et leurs recouvrements. Pour ce faire,

elles sont relatives aux ressources générées par les

activités de l'hôpital y compris celles provenant de l'Etat

(voir schéma n°2 de la procédure de gestion des

recettes : Tickets Valeurs des crédits

délégués en annexe), des collectivités ou

des mutuelles de santé pour les prestations fournies à leurs

agents ou aux mutualistes.

1.1.2.2.2- Exécution des

dépenses

Les dépenses de l'HZP sont composées

de :

- Dépenses de fonctionnement : Achats, salaires,

primes, frais de mission, frais de réparation etc ;

- dépenses d'investissement : Constructions,

équipements, mobiliers, etc.

La règle de séparation des fonctions

d'ordonnateur et comptable se traduit par la distinction de deux (2) phases:

l'une administrative et l'autre comptable.

v Phase administrative

La phase administrative relevant de la compétence de

l'ordonnateur comporte trois étapes : l'engagement, la liquidation

et l'ordonnancement.

- l'engagement : étape

première de l'exécution des dépenses publiques,

l'engagement est l'acte par lequel l'hôpital constate ou

crée une obligation de laquelle résultera une charge. La liste

des biens ou services à acquérir doit tenir compte de la

régularité de la dépense à partir des

éléments suivants :

l'existence d'une ligne budgétaire pour la

dépense concernée ;

la disponibilité de crédit sur la ligne

budgétaire ;

l'existence d'une autorisation de dépense pour le

chapitre concerné.

Il faut préciser que seul l'ordonnateur juge de

l'opportunité de la dépense et l'engagement s'effectue au moyen

des bons de commandes ou par un contrat

lorsqu'il s'agit d'un marché de prestations.

- la liquidation : la liquidation est la

seconde étape de l'exécution des

dépenses publiques. Elle a pour objet de

vérifier la réalisation de la dette et à travers un

bordereau de livraison, d'arrêter le montant du service fait. Elle est

faite au vu des titres et pièces offrant la preuve des droits acquis par

les créanciers. Elle revêt deux formes à savoir : la

constatation du service fait et la liquidation proprement dite.

- l'ordonnancement : acte administratif

par lequel, conformément

aux résultats de la liquidation, l'ordre est

donné au comptable payeur de la dette. Il est réalisé

après avoir effectué des opérations matérielles de

liquidation à l'aide d'un imprimé appelé « mandat de

paiement ». Le mandat constitue le titre de paiement ou le support par

lequel l'ordonnateur donne l'ordre au comptable payeur de payer une

dépense régulièrement inscrite au budget. Chaque mandat

est donc accompagné des pièces justificatives telles que les bons

de commandes, les factures, les bordereaux de livraison, les

procès-verbaux de réception.

v Phase comptable

La phase comptable qui relève de la compétence

du comptable, comprend :

- la prise en charge de la dépense ;

- le paiement proprement dit ;

- l'enregistrement et la conservation des pièces

comptables.

Les dépenses effectuées par l'hôpital de

zone sont couvertes soit par les fonds propres, soit par les apports des

partenaires et soit par les allocations du budget national (crédits

délégués). Les dépenses effectuées doivent

être prévues au budget de l'hôpital de zone approuvé

par le Conseil de Gestion. Aussi, toute dépense prévue doit, pour

être exécutée, faire l'objet d'une procédure

d'engagement. Un fichier des fournisseurs agréés est

établit et actualisé annuellement.

Les décaissements à effectuer dans

l'hôpital de zone concernent :

- Achat (approvisionnement) en médicaments ;

- Achat de petits matériels et consommables ;

- Energie (eau et combustibles) ;

- Achat de fournitures de bureau, produits d'entretien et

pièces de rechange ;

- Dépenses de transport et

déplacements ;

- Salaires pour le personnel émargeant sur le budget

de l'hôpital de zone.

A l'exception des salaires, la procédure de

décaissement varie suivant le montant de la dépense.

Ø Dépenses de montant supérieur

à 25.000 FCFA

La procédure devra comporter les étapes

suivantes :

- Expression du besoin par le Chef de Service demandeur

à transmettre au Chef du Service des Affaires Administratives et

Economiques.

- Approbation de la demande par le Directeur de

l'hôpital de zone.

- Vérification par le Chef du Service des Affaires

Administratives et Economiques de l'existence de disponibilité

budgétaire.

- Consultation par le Chef du Service des Affaires

Administratives et Economiques, des fournisseurs en vue d'obtenir trois

factures pro forma.

- Etablissement de bon de commande par le Chef du Service des

Affaires Administratives et Economiques et signé par le Directeur.

- Le fournisseur devra délivrer une facture

définitive pour matérialiser la vente.

- La réception du bien devra être

matérialisée par un bordereau de livraison ou un procès

verbal de réception établi par la commission de réception

créée à cet effet par le Ministère de la

Santé.

Le procès verbal de réception est

nécessaire pour les dépenses de montant supérieur à

100.000 FCFA. Il devra être cosigné par un membre du Conseil de

Gestion pour les achats très importants ou nécessitant un

traitement particulier (Matériel sensible). Au besoin, la commission

pourra faire appel à toutes les personnes dont les compétences

lui sont nécessaires.

- Si la dépense concerne une prestation de service, la

facture devra être

transmise au SAAE pour confirmation en y apposant la

mention « Service fait, le ----

» suivi de la date et signature (voir

schéma n°3 de la procédure d'exécution des

dépenses supérieures à 25.000Fcfa en annexe).

Il faut enfin signaler que pour ces types de dépenses

(montant supérieur à 25.000 FCA), le paiement devra être

fait par chèque.

Ø Dépenses de montant inférieur

ou égal 25.000 FCFA (Caisse de Menues Dépenses)

Cette procédure comporte les étapes

suivantes :

- Expression de besoin par le Chef du Service utilisateur.

- Etablissement d'un état de paiement par le caissier.

L'état de paiement devra être présenté au Chef

Service des Affaires Administratives et Economiques et au Directeur de

l'hôpital avant décaissement.

- Les achats sont justifiés par des

reçus (voir schéma n°4 de la procédure

d'exécution des dépenses inférieures à 25.000Fcfa

en annexe).

1.1.2.3- Contrôle du budget de

l'hôpital

Le contrôle de l'exécution budgétaire

permet à la direction de l'hôpital de zone et au Chef du Service

des Affaires Financières de s'assurer que toutes les recettes et

dépenses sont exécutées conformément au budget

approuvé. Ce contrôle assure une gestion rationnelle des

structures de santé. Quant au système de contrôle

budgétaire de l'HZP, la procédure est la suivante :

v Le Chef Service des Affaires Administratives et Economiques

de l'hôpital de zone, en collaboration avec les comptables élabore

suivant un canevas le rapport mensuel financier. Le rapport comprend les

mêmes rubriques que celles du budget.

v Le Chef du Service des Affaires Administratives et

Economiques de l'hôpital de zone, toujours en collaboration avec les

comptables procède au rapprochement des réalisations par rapport

aux prévisions en vue de faire ressortir les écarts.

v Sur la base des écarts apparus lors des

rapprochements, le Chef du Service des Affaires Administratives et Economiques

procède au rapprochement des réalisations par rapport aux

prévisions et dégage des écarts.

v Le Chef du Service des Affaires Administratives et

Economiques transmet au Directeur de l'hôpital de zone le rapport de

contrôle de l'exécution du budget en vue de l'analyse des

écarts.

v Le Directeur convoque le CODIR pour analyser les

écarts.

Cependant, il est très essentiel de rappeler qu'on

distingue d'une manière générale trois étapes de

contrôle budgétaire :

§ contrôle avant l'action ou contrôle a

priori ;

§ contrôle pendant l'action ou contrôle

concomitant ;

§ contrôle après l'action ou contrôle

a posteriori.

F Contrôle avant l'action ou contrôle

à priori

Ce contrôle est assuré principalement dans la

phase d'élaboration des budgets. Il permet :

- aux cadres opérationnels, de simuler les

conséquences de leurs décisions avant même de s'engager

dans l'action.

- aux supérieurs hiérarchiques, de limiter les

frontières de leurs délégations de pouvoir en simulant le

fonctionnement de leur propre domaine de responsabilité constitué

de plusieurs unités auxquelles ils ont délégués une

partie de leur propre pouvoir de décision.

Donc cette fonction de contrôle à priori est

très étroitement liée à la fonction de simulation,

qui constitue aujourd'hui l'une des fonctions essentielles de la budgétisation.

F Contrôle pendant l'action ou contrôle

concomitant

Il s'agit d'un contrôle opérationnel qui consiste

à fournir les informations nécessaires de manière quasi

permanente pour conduire les actions jusqu'à leur terme. S'appuyant sur

les réalisations concrètes, ce type de contrôle doit

être placé au niveau même des opérations

c'est-à-dire :

- proche du terrain ;

- limité à l'action encours ;

- continu.

F Contrôle après action ou contrôle

a posteriori

Ce contrôle intervient à la fin de

l'exécution budgétaire, il consiste essentiellement en une mesure

des résultats et donc en une évaluation des performances en

s'appuyant sur deux types d'informations :

- des informations systématiques : qui permettent

de comparer la situation finale (réalisation) à celle qui

était attendue (prévisions) ;

- des informations potentielles ou conjoncturelles : qui

font ressortir des évènements imprévus, leurs causes et

leurs conséquences dans les écarts constatés.

Ce contrôle est tout aussi essentiel que les

précédents dans la mesure où il constitue une phase

d'analyse et de réflexion qui permet notamment :

- de fournir, aux responsables des unités de gestions,

les éléments du compte rendu de gestion qu'ils doivent

établir à l'intention de l'autorité dont ils ont

reçu délégation ;

- de mettre à jour les normes techniques et

économiques ;

- d'améliorer la fiabilité supérieure en

corrigeant les grandes orientations de gestion.

1.2- Analyse des données

recueillies

1.2.1- Analyse de la déficience des

procédures budgétaires

Les procédures budgétaires sont des

règles à suivre en matière de gestion du budget. Depuis

la phase de son élaboration jusqu'à la phase de contrôle en

passant par celle de son exécution, le budget de l'hôpital de zone

de Pobè respecte les normes prescrites dans le manuel de

procédures.

1.2.1.1- Elaboration de budget de l'hôpital

de zone

F Au cours du mois d'août, le Directeur de

l'hôpital consulte individuellement les Chefs de Service et les membres

du Conseil de Gestion pour recueillir leurs avis sur les projets d'objectifs

globaux. La définition de ces objectifs globaux relève de la

compétence du Directeur de l'hôpital et de ses collaborateurs.

Cette phase de consultation devra être terminée avant la fin de la

1ère semaine du mois de septembre.

F Le Directeur organise une première séance

budgétaire au cours de la 2ème semaine du mois de septembre en

vue de définir à chaque Service les objectifs spécifiques

ou sectoriels.

Recueil des propositions budgétaires

Les Chef de Service déterminent leurs propositions

budgétaires sur la base desdits objectifs qui leurs sont

communiqués au cours de la 1ère séance

budgétaire. Ces propositions devront parvenir au Directeur dans les

délais les plus brefs.

Les propositions sont affectées au Chef du Service

Affaires Administratives et Economiques pour centralisation et compilation. Ce

dernier élabore avant la fin de la 1ère semaine de novembre

l'avant projet de budget de l'Hôpital.

1.2.1.2- Exécution du budget de

l'hôpital

L'exécution du budget revêt

deux aspects tels qu'indiqués précédemment. Il s'agit de

l'exécution des recettes ou encore mobilisation des ressources et de

l'exécution des dépenses.

L'exécution des recettes se déroule en deux

phases :

· La phase administrative qui consiste à

émettre des titres de recettes par le Directeur après la

constatation et la liquidation des créances de l'Etablissement sur les

clients. Cette phase concerne les recettes relatives aux conventions

signées entre l'HZP et certains organismes.

· La phase comptable quant à elle consiste pour

l'agent comptable, à prendre en charge et à recouvrer les ordres

de recettes. A côté des titres de recettes, certaines recettes

sont perçues sans ordonnancement préalable.

Tout comme l'exécution des recettes, celle des

dépenses se déroule également en deux phases :

· La phase administrative s'effectue en trois (03)

étapes : l'engagement, la liquidation et l'ordonnancement. La

quintessence de ces étapes est énumérer plus haut.

· La phase comptable de la dépense quant à

elle consiste à vérifier l'originalité des pièces

justificatives, la concordance des mandats en chiffres et en lettres. C'est le

comptable qui s'en occupe ; il doit également s'assurer que la

dépense n'a pas été payée

précédemment, qu'elle est régulièrement inscrite au

budget avant de procéder au paiement. Le comptable doit s'assurer de la

disponibilité des crédits prévus au budget.

Dans l'exécution, on constate que les personnels

médicaux, paramédicaux et techniques cherchent souvent à

utiliser la totalité des crédits disponibles plutôt

qu'à collaborer à l'ajustement des dépenses

réalisées par rapport aux activités effectivement

réalisées. Les charges de l'HZP, comme pour la plupart des autres

formations sanitaires publiques sont supportées par les fonds propres de

l'hôpital et les différentes subventions. Les fonds propres

proviennent des ventes de médicaments, des diverses prestations et des

produits accessoires.

1.2.2- Analyse du système de contrôle

budgétaire

Le contrôle de l`exécution budgétaire

rappelons-le, permet de s'assurer que toutes les recettes et dépenses

sont exécutées conformément au budget approuvé.

A travers les différents entretiens avec le

personnel de l'hôpital de zone de

Pobè, nous avons noté que l'hôpital n'est

pas en mesure de respecter de façon

rigoureuse l'application des coûts de certaines

prestations. Pour ce faire, certains coûts préétablis sont

soit nettement inférieurs ou supérieurs aux coûts

réels. En vue de mieux cerner les sources de ces écarts,

intéressons-nous à deux (02) graphiques. Le graphique N°1

qui retrace la réalisation des investissements par rapport aux

prévisions et le graphique N°2 qui met en relief l'évolution

et la comparaison du budget de fonctionnement de l'HZP des années 2006,

2007, 2008, 2009 et 2010.

1.2.2.1- Point des réalisations des

investissements par rapport aux prévisions

La réalisation des investissements a connu des

difficultés de faisabilité. Notre analyse se fera donc à

partir du graphique N°1 qui retrace le niveau de réalisation des

investissements au cours de ces cinq dernières années.

Source : Conçu à partir des budgets

2006 à 2010

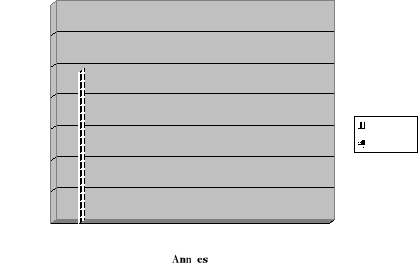

Graphique N° 1 :

Réalisation des investissements par rapport aux prévisions

A partir de ce graphique, nous constatons que sur toute la

période d'étude, les réalisations des investissements sont

très faibles par rapport à ce qui a été

prévu.

Ainsi, d'une prévision de 24.119.000 en 2006, on est

passé à 34.840.000 en 2007, soit une augmentation de 44,45%.

Cette prévision a diminué en 2008 et 2009 et passe respectivement

à 30.290.000 et 29.090.000 soit une régression respective de

0,13% et 0,04%. Par contre en 2010, l'accroissement est de 16,34% car la

prévision est passée à 33.845.000.

Quant à la réalisation des investissements, le

goulot d'étranglement est la non comptabilisation de ceux

émanant tant de l'Etat que des bailleurs. Ceci étant dû au

fait que les montants de ces investissements ne sont pas connus. Nous pouvons

citer entre autres la réfection du laboratoire, la construction d'une

salle des PVVIH, la dotation de matériels médico-techniques, ...

De ce fait la réalisation est de 0,11% en 2006, 0,04% en 2007, 0,11% en

2008, 0,17% en 2009 et 0,29% en 2010. Cela témoigne donc du faible taux

d'exécution.

De l'entretien avec le personnel de l'HZP, il ressort que cet

état de chose est dû au fait qu'il y a certains investissements

dont les montants ne sont pas connus. Cela témoigne un peu du

dysfonctionnement observé dans la traçabilité des

dépenses. Nous pouvons entre autres évoquer les

défaillances ci-après :

- En 2007, le montant exécuté prend en compte

les investissements tels que l'acquisition de buanderie et la confection des

portes pour les placards. En revanche, le montant de la construction de l'abri

pour le groupe électrogène de l'hôpital n'est pas

mentionné.

- En 2008, le montant exécuté prend en compte

les investissements tels que la construction de la salle d'hospitalisation et

l'acquisition des onduleurs. Par contre, le montant du câblage du groupe

électrogène et celui de la construction de la salle

d'échographie financée par la Mairie de Pobè ne sont pas

mentionnés.

1.2.2.2- Evolution et comparaison du budget de

fonctionnement de l'HZP

Dans cette partie, nous nous servirons du graphique N°2

pour illustrer la comparaison entre les taux de réalisation tant en

dépenses qu'en recettes en FCFA de l'Hôpital de Zone de

Pobè.

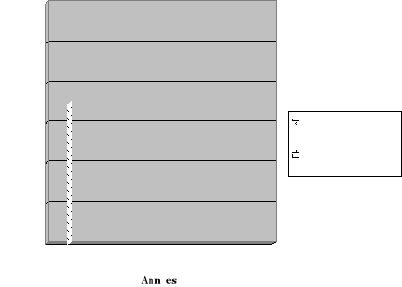

Source : Conçu à partir des budgets

2006 à 2010 Source : Conçu à partir des budgets

2006 à 2010

Graphique N° 2 : Evolution

et comparaison du budget de fonctionnement

A la lecture du graphique ci-dessus, nous pouvons

dégager les explications suivantes :

- Au niveau des charges, nous constatons un taux

élevé d'exécution des charges de fonctionnement. En effet,

les rubriques telles que «Achat de marchandises «, «Autres

achats«, «Charges de personnel« ont un très fort taux de

réalisation souvent supérieur à 100%. Ceci peut toute fois

s'expliquer par le recrutement des agents contractuels provoquant

l'accroissement des charges salariales, l'acquisition de produits

pharmaceutiques et de consommables médicaux, l'acquisition des

fournitures pour l'entretien ... Par ailleurs il est à noter que l'HZP

ne disposant pas assez de ressources pouvant lui permettre de faire face

à ces charges, il se trouve donc financièrement asphyxié.

Il y a aussi certaines prévisions qui ne sont pas toujours

réalisées sur toute la période de l'étude en dehors

de 2010 où il y a un fort taux de réalisation. Il s'agit entre

autres de la rubrique «Autres achats« et «Dotations aux

amortissements et aux provisions«. Plus spécifiquement, ces

dotations tiennent compte de l'amortissement d'un logiciel de

comptabilité à acquérir qui finalement a été

acquis en 2010 et aussi de l'amortissement des immobilisations corporelles

acquises sur fonds propres ;

- Au niveau des ressources, nous notons également un

fort taux de réalisation mais une persistance des écarts.

L'explication de ces écarts se fera selon deux aspects :

§ Les subventions attendues de l'Etat et des partenaires

par l'HZP ne parviennent pas au moment opportun. L'Hôpital n'entre en

possession de ces fonds dans la plupart des temps qu'après le premier

trimestre de l'exercice. Il est aussi à noter que même si ces

subventions parvenaient à l'Hôpital, elles sont

considérablement revues à la baisse. Ceci cause

d'énormes difficultés aux autorités de l'Hôpital. Il

est à remarquer que ces partenaires travaillent à plus aider les

unités villageoises de santé....

§ Les problèmes liés à la vente

illicite de médicaments et l'installation dans la zone des centres

privés de santé offrant les mêmes prestations que

l'Hôpital réduisent considérablement les recettes de ce

dernier. Remarquons aussi que le non fonctionnement de l'ambulance de

l'Hôpital et l'inexistence de certains services tels que la morgue sont

autant d'indices favorisant la persistance des écarts entre les

prévisions et les réalisations.

Des entretiens tenus avec le personnel de l'HZP, nous avons

retenu que le contrôle de l'exécution du budget, tel qu'il est

mené, comporte beaucoup de difficultés. Ce qui a le plus

attiré notre attention, c'est le fait que toutes les opérations

s'enregistrent encore manuellement ; faute de la non utilisation d'un

logiciel. Il faut noter aussi que le contrôle est plus basé sur

les charges que sur les produits. Ce contrôle se fait donc

trimestriellement et annuellement. A la fin de chaque trimestre, la direction

décide du contrôle budgétaire. Le déroulement de ce

contrôle consiste à apprécier le niveau d'exécution

du budget jusqu'à cette période afin de prendre des mesures

appropriées pour une éventuelle action corrective. De ce fait, le

service de la comptabilité élabore des comptes en «

T « de chaque élément faisant l'objet de

contrôle. Ainsi, chaque compte est-il parcouru et ceci en utilisant le

livre-journal qui se tient aussi manuellement. A la fin de cette

opération, on tire le solde de chaque compte puis on procède

à l'analyse. Compte tenu des objectifs définis, on procède

à d'éventuelles corrections.

2- Vérification des hypothèses et

suggestions

2.1- Vérification des

hypothèses

A ce niveau, l'analyse des résultats de nos

enquêtes nous amènera à procéder à la

vérification de nos hypothèses.

2.1.1- Vérification de l'hypothèse

n°1

L'hypothèse relative au problème de la faible

performance de l'exécution du budget est rappelons-la, le non respect

des procédures budgétaires.

A travers les différents entretiens avec le

personnel de l'hôpital de zone de

Pobè, nous avons noté ce qui suit. Les

procédures budgétaires sont retracées dans le manuel de

procédures des hôpitaux de zone. Malgré la non

actualisation du manuel de procédures, l'hôpital de zone de

Pobè exécute son budget suivant les normes prescrites dans ce

manuel. Ainsi, tous les acteurs concernés par l'exercice

budgétaire sont réellement pris en compte. Il faut aussi noter

que la gestion dudit budget respecte en grande partie les

procédures budgétaires. Par rapport donc à

tous ces constats, il ressort que l'hypothèse n°1 n'est pas

vérifiée.

2.1.2- Vérification de l'hypothèse

n°2

L'hypothèse n°2 quant à

elle stipule que le système de contrôle

utilisé par l'hôpital de zone de Pobè explique son

inefficacité.

Dans cette partie, l'analyse est basée plus sur les

données qualitatives

que sur les données quantitatives. Cette analyse nous a

donc permis de savoir que les écarts constatés chaque

année entre les prévisions et les réalisations sont

dus :

· Aux disparités entre les subventions attendues

et celles réellement obtenues par l'hôpital de zone de

Pobè.

· A la reconduction chaque année de certaines

prévisions qui ne sont pas toujours réalisées.

Aussi, les données recueillies de nos entretiens ont

révélé que le système

utilisé par l'hôpital de zone de Pobè pour

contrôler l'exécution du budget comporte d'anomalies. Il peut

être source de mauvaise prise de décisions dans la mesure

où les taux seront biaisés faute d'un instrument approprié

de gestion.

Cependant, ce système de contrôle n'est pas sans

conséquences. Au nombre de celles-ci nous pouvons

énumérer :

· La démotivation totale de la part des agents

compte tenu du fait que le contrôle soit fait manuellement et donc sans

l'utilisation d'un outil adéquat tel qu'un logiciel approprié.

· L'existence d'un risque très élevé

d'omission de valeur qui est la conséquence de la lourdeur du

système.

· Le non respect du délai du contrôle au

regard du système utilisé. Du fait qu'il est fait à la

main, ce processus va durer avant de prendre fin. Il se pose ainsi le

problème de durée.

Rappelons que pour être efficace, le contrôle

budgétaire doit respecter les trois étapes

précédemment décrites telles que le contrôle a

priori, le contrôle concomitant et le contrôle a posteriori. Cela

suppose donc que l'on ne peu pas faire un type de contrôle sans les

autres

Au vu de tout ce qui précède, il est clair que

le résultat qui sera issu du système de contrôle

utilisé par l'hôpital sera biaisé. Ce résultat

biaisé entraînera les taux de réalisations qui seront aussi

biaisés. Par conséquent, les analyses et les différentes

appréciations découlant du calcul de ces taux de

réalisation seront erronées. Nous pouvons donc affirmer que

le système de contrôle utilisé par

l'hôpital de zone de Pobè est inefficace.

Eu égard à toutes ces analyses, nous sommes en

mesure de dire que l'hypothèse n°2 est

vérifiée.

2.1.3- Difficultés

rencontrées et limites des données recueillies

Malgré l'accueil chaleureux dont nous avons

bénéficié, nous avons néanmoins été

confrontés à diverses difficultés. Parmi celles-ci, les

plus importantes sont :

· Le non enregistrement systématique des

subventions dû à la non disponibilité de toutes les

pièces justificatives des subventions (Etat, etc.).

· L'absence de la comptabilité analytique de

gestion qui ne favorise vraiment pas une analyse conséquente des

coûts.

· Le manque de disponibilité des agents de

l'hôpital de zone de Pobè qui sont occupés par leurs

tâches quotidiennes.

· L'absence de documentation par rapport aux stagiaires

qui nous ont précédés, afin de prendre connaissance sur

le sujet ayant fait l'objet de leur stage et d'utiliser certains aspects de

leurs travaux pour parfaire notre recherche.

Ces difficultés ainsi énumérées

apportent certainement des limites et des

insuffisances à certains de nos résultats.

2.2- Suggestions formulées

Il sera question de faire des suggestions relatives au non

respect des procédures budgétaires et surtout à

l'inefficacité du système de contrôle budgétaire

adopté.

2.2.1- Suggestions pour pallier au problème

de non respect des

procédures budgétaires

Il importe néanmoins de faire des suggestions

malgré que notre hypothèse

ne soit pas vérifiée, ceci pour parfaire un peu

plus la gestion budgétaire. Pour ce faire, l'administration de

l'hôpital doit pouvoir respecter rigoureusement le calendrier

budgétaire établi. Ceci lui permettra d'établir le budget

dans le temps afin de pouvoir bien assurer sa gestion.

Le manuel de procédures quant à lui constitue

un excellent et indispensable instrument de travail dont les organisations

doivent se servir pour asseoir une gestion saine et transparente et ainsi

assurer la pérennité de leurs institutions respectives. Au cours

de notre passage dans l'hôpital, nous avons constaté que le manuel

utilisé est vieux de six (6) ans. De ce fait, l'actualisation du manuel

de procédures s'avère nécessaire afin d'être en

harmonie avec les données.

2.2.2- Suggestions pour

remédier au problème de l'inefficacité du contrôle

budgétaire

Les difficultés de prévisions budgétaires

et l'absence de suivi entraînent souvent des dépassements

considérables des crédits budgétaires. En d'autres termes,

le système actuel de gestion de l'hôpital de zone de Pobè

basé uniquement sur la comptabilité générale ne

permet pas aux autorités d'en faire un outil de prise de décision

efficace.

Cependant, l'efficacité du contrôle

budgétaire repose sur trois conditions telles que :

§ La continuité du contrôle :

Alors que la fonction de programmation et planification est

discontinue, la fonction de contrôle s'exerce de manière continue,

il est donc important que le système de contrôle soit constamment

en alerte.

§ La rapidité d'obtention des

résultats : Le contrôle permet :

- la recherche de la cause de l'écart ;

- l'action corrective

§ La saisie des informations au niveau des

centres de responsabilités : Cette condition implique que

les consommations soient localisées et valorisées aux niveaux des

différents centres de responsabilités.

Ceci implique le rapprochement entre les valeurs

budgétaires et les réalisations. De façon pratique, pour

mesurer leurs performances et conduire l'action, il faut que le nombre des

rubriques budgétaires soit plus réduit et limité aux

facteurs de gestion essentiels que celui des rubriques comptables de la

comptabilité analytique d'exploitation.

Pour donc remédier à cette insuffisance

constatée au niveau de l'hôpital, nous suggérons :

Ø L'acquisition et l'utilisation d'un logiciel de

comptabilité approprié et d'un logiciel de gestion. Ce faisant,

cela réduira considérablement le temps utilisé pour passer

les écritures manuellement et allègera le système de

contrôle. Le personnel concerné sera alors plus motivé car

en un clic, il aura rapidement l'information recherchée. Avec ce

système, le risque d'omission de valeur sera également

réduit et de ce fait, un résultat probant sera

dégagé. Ce qui aboutira à une véritable prise de

décisions.

Ø L'institution d'un poste de contrôleur de

gestion pour rationaliser l'utilisation des dotations budgétaires. Le

contrôle de gestion contribue au respect des procédures

d'engagement en matière d'exécution budgétaire. En

d'autres termes, il s'agit de se soumettre à la norme prescrite dans la

réalisation des activités. Ainsi, l'ordonnateur se voit-il

contraint de respecter rigoureusement la procédure, ce qui permet de

mieux retracer les actes de gestion budgétaire. En outre, le

contrôle de gestion contribue à mieux suivre l'exécution

budgétaire. De ce fait, le souci de bien faire son travail contraint

chaque acteur dans l'exécution du budget à vérifier si la

dotation est suffisante pour engager des dépenses. Ce qui permet

d'éviter les dépassements budgétaires et donc de limiter

les suppléments de dépenses. Bref, l'émergence d'un

contrôle de gestion permettra de disposer d'informations permettant

d'assurer l'adéquation entre dotation en personnel et activité et

le suivi du personnel.

Ø La confection en plusieurs exemplaires d'un point

d'exécution budgétaire de façon régulière

par le service comptabilité et l'envoi d'un exemplaire dudit document

aux responsables de chaque composante ; et ceci mensuellement. Cette

manière permettra aux autorités de l'HZP de pouvoir effectuer en

permanence un contrôle non seulement sur les dépenses, mais aussi

sur les recettes. Elle permettra aussi aux autorités d'avoir des

informations pouvant leur permettre d'agir surtout à court terme.

|