|

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE LIBRE DES PAYS DES GRANDS LACS

U.L.P.G.L

B.P 368 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

PROBLEMATIQUE DE LA GESTION DES STOCKS DANS LES

SECTEURS HOTELIERS.

« Cas de l'hôtel Lac Kivu Lodge de 2009

à 2011 »

Par : MUNIHIRE KABORI Moïse

Travail de fin de cycle présenté en vue de

l'obtention du Diplôme de Graduat en Sciences Economiques et de Gestion.

Directeur : C.T MUMBERE MUSAY Laurent

Encadreur : Ass. KAVIRA MASINGO

Denise

JUIN 2012

EPIGRAPHE

« La gestion des stocks est une fonction importante

de l'entreprise ; il est donc essentiel de bien situer son importance et

ses relations avec les autres domaines de la gestion »

Pierre BERGERON

MUNIHIRE KABORI Moïse

IN MEMORIUM

A toi grand père Matthieu MWINDO qui nous a quitté

alors que nous avions encore besoin de ton affection et tes conseils.

A toi Grand père BARUTSI KABORI, nous te portons au fond

de nos coeurs et ne t'oublierons jamais.

Que vos âmes reposent en paix !

MUNIHIRE KABORI Moïse

DEDICACE

A mes parent Espoir MWINDO MWINYIHIRO et KUBUYA MULISI

Noëlla ;

A mes frères et soeurs MUNIHIRE KUBUYA Gentil, TCHOMBA

Bienfaits, NDOOLE MUKENE, Grâce MULISI ;

A mes oncles MWINDO SHIMIRAY Innocent et Delphin BAENI

MULISI ;

A tous ceux qui me sont chers.

MUNIHIRE KABORI Moïse

REMERCIEMENTS

Nous ne pouvons guère prétendre que la

réalisation de ce travail ait été le fruit de nos seuls

efforts, elle a connu la participation soutenue de plus d'une personne, ce qui

nous motive à travers ce paragraphe, à exprimer nos

sincères remerciements à ceux qui nous ont soutenu d'une

manière ou d'une autre.

De prime à bord, honneur et louange soient rendus

à l'Eternel tout puissant pour le souffle de vie qu'il ne cesse de

renouveler dans notre vie chaque jour davantage.

Nos remerciements s'adressent à tous les membres du

corps académique de l'ULPGL en général et ceux de la

Faculté des Sciences Economiques et de Gestion en particulier.

Nous remercions également le Chef de travaux MUMBERE

MUSAY Laurent et l'Assistante KAVIRA MASINGO qui, malgré leurs

multiples occupations, ont bien voulu diriger et encadrer ce travail.

Nous remercions Monsieur Adolphe KANKISINGI, qui malgré

ses multiples occupations, a pris soin de relire ce travail pour en tirer les

coquilles et fautes qui ont échappés à notre vigilance.

Que nos parents MWINDO MWINYIHIRO Espoir et KUBUYA MULISI

Noëlla trouvent ici nos sincères gratitudes pour leur assistance

matérielle et financière que nous avons

bénéficié de leur part, de leur amour et conseil.

Nous pensons également à tous nos grands parents

Damien MBEETSA MULISI, DINA BATENDE et KUBUYA KABORI pour leur encadrement,

conseils et encouragements au cours de nos études.

Nos remerciements s'adressent grandement aux familles MWINDO

et MULISI ainsi qu'à nos frères et soeurs pour la contribution

matérielle, morale et financière dont nous avons

été bénéficiaires.

Particulièrement nous tenons à remercier Madame

KAVIRA MAKASI, Delphin BAENI MULISI et Monsieur SHIMIRAY MWINDO pour leur

soutien matériel et moral.

Nous ne pouvons pas oublier nos amis, camarades et compagnons

de lutte avec qui nous avons partagé le savoir et les souffrances

pendant le moment de notre formation.

La liste étant longue, nous restons reconnaissants

envers tous ceux là qui nous ont tendu main forte.

MUNIHIRE KABORI Moïse

SIGLE ET ABREVIATIONS

C.A. : Chiffre d'Affaires

DAF : Directeur Administratif et Financier

DG : Directeur Général

DGI : Direction Générale des

Impôts

DT : Directeur Technique

HLKL : Hôtel Lac Kivu Lodge

OP : Ordre de Paiement

Qté : Quantité

RDC : République Démocratique du

Congo

SORIMO : Société de

Réalisation Immobilière

SPRL : Société Privée en

Responsabilité Limité.

SF : Stock Final

ULPGL : Université Libre des Pays des

Grands Lacs

0. INTRODUCTION GENERALE

0.1. PROBLEMATIQUE

La raréfaction des matières premières

lors de la première guerre mondiale, la surabondance des stocks durant

la crise économique de 1929, les difficultés des nouvelles

technologies telles que le « zéro stock » et le

« juste à temps », le souci continu des

gestionnaires d'améliorer l'efficacité et la productivité

de leur entreprise sont autant d'expériences qui ont contribué

à faire prendre conscience de l'importance d'une gestion

économique de stock.1(*)

Relevant du système économique, le principe

hédonistique pousse toute entreprise à accroitre son volume de

production en vue de maximiser son bénéfice à travers la

vente de ses produits ou la prestation de ses services, ce même principe

amène les consommateurs par le souci de rationalité à

minimiser les coûts afin de satisfaire leur besoin. Face à ce

double objectif contradictoire, il se pose un problème

d'adéquation de l'offre à la demande. De là découle

un problème secondaire mais majeur dans la vie de toute entreprise,

celui de la gestion des stocks.

La constitution des stocks ainsi que sa gestion demeurent,

dans la vie de l'entreprise, incontournable.

Bien que souvent et généralement l'entreprise se

heurte à des problèmes majeurs face à la gestion des

stocks. Il s'agit dans la plupart des cas de la ridification de la

production : il faut écouler le stock, il y a aussi l'augmentation

du délai moyen de production et en suite l'immobilisation des moyens

financiers importants et une immobilisation de surface2(*).

Cependant, l'analyse des différents coûts

associés aux stocks est une étape importante dans

l'établissement d'une gestion des stocks. Pour les entreprises

commerciales, cette analyse est un préalable à

l'établissement du prix de vente et des marges de profit ; pour

les entreprises industrielles et de service, elle sert au calcul des lots

à commander, à l'établissement des méthodes de

réapprovisionnement, à l'évaluation du rendement des

investissements en stock. Toutes ces structures des coûts peuvent

être reparties en quatre catégories : le coût d'achat,

le coût de commande, le coût de stockage et le coût de

rupture de stocks.

En effet, le coût de rupture quand bien même sous

estimé par bon nombre des gestionnaires est susceptible de compromettre

le fonctionnement de toute l'entreprise et par conséquent sa

crédibilité à l'égard de ses partenaires.

Si une rupture de stock est préjudiciable à la

vie d'une entreprise, occasionnant parfois des pertes de vente ou de

clientèle, qui ne peuvent se poser sans causer des dommages à

l'entreprise et affecter ainsi son avenir.

En tout état de cause, ce problème est d'ordre

technique et méthodique de la gestion des stocks de l'entreprise afin

d'éviter les désagréments entrainés par une

mauvaise pratique de leur gestion.

Ainsi, c'est sur cette toile de fond que notre étude

s'articule autour de la gestion des stocks au sein d'une entreprise

hôtelière, Lac Kivu Lodge. A l'instar d'autres hôtels

de la place, Lac Kivu lodge doit faire face aux clients respectant une loi de

distribution donnée sans maîtriser leurs fréquences

d'arrivées. Ce qui lui demande de recourir aux stocks surtout en

produits vivriers pour satisfaire les demandes quotidiennes des clients surtout

dans sa branche restaurant.

A cet effet, pour mieux appréhender cette pratique,

la principale question de notre étude peut alors être

formulée comme suit : comment l'hôtel Lac Kivu Lodge

gère-t-il son stock afin de satisfaire les besoins de ses clients. De

manière claire, notre étude cherche à répondre aux

préoccupations suivantes :

· Quelle politique l'hôtel Lac Kivu Lodge utilise

pour éviter une rupture de stock? Qu'en est-il de l'accumulation des

stocks dans cette entreprise ?

· L'hôtel Lac Kivu Lodge arrive-t-il à

répondre favorablement aux demandes de ses clients à temps

réel ?

0.2. HYPOTHESE DE RECHERCHE

Pour M. GRAWITZ, l'hypothèse est définie comme

étant une explication provisoire de la nature des relations entre deux

ou plusieurs phénomènes. L'hypothèse scientifique doit

être confirmée ou infirmée par les faits3(*).

En nous référant aux questions soulevées

dans notre problématique, nous avons émis les hypothèses

suivantes afin de guider notre démarche :

· Pour que Lac Kivu Lodge ne puisse pas connaitre des

ruptures de stocks, il constituerait des stocks d'alerte qui serviraient comme

provision en cas d'éventuelle rupture. Aussi, pour

organiser sa gestion des stocks et lutter contre les accumulations, il se

fonderait sur la demande de ses clients. De ce fait, tiendrait en

considération les signaux du marché relatifs à

l'évolution de ses clients dans son restaurant.

· Compte tenu de cette organisation, l'Hôtel Lac

Kivu Lodge arriverait à répondre positivement aux demandes de ses

clients à temps réel. Ce qui s'explique par la disposition des

stocks prévisionnels suffisants afin de répondre aux demandes du

restaurant.

0.3. CHOIX ET INTERET DU

SUJET

Cette étude revêt un double

intérêt ; sur le plan théorique, elle vient en

complément aux travaux abordant la même thématique de

recherche, celle de la gestion des stocks et pourra à travers nos

investigations être un point de départ pour d'autres recherches.

Pour la communauté scientifique, les théories et les

résultats de cette étude constitueront un guide et/ou une source

d'information pouvant permettre aux autres chercheurs d'approfondir la notion

de gestion des stocks et ouvrant ainsi d'autres facettes de recherches.

Sur le plan pratique, les résultats qui vont

découler de cette étude pourront permettre à l'hôtel

Lac Kivu Lodge de rationaliser la gestion de ses stocks et in fine,

répondre favorablement aux demandes de ses clients dans un délai

assez réduit.

0.4. METHODOLOGIE

Une méthodologie est un ensemble des opérations

intellectuelles par lesquelles une discipline cherche à atteindre les

origines, les vérités qu'elle poursuit, les démontre et

les vérifie4(*)

Cette oeuvre scientifique n'est pénétrable qu'au

moyen d'une analyse, conduite sur base des méthodes et

techniques4(*)

a) Méthodes du travail

Une méthode est essentiellement une démarche

intellectuelle qui vise, d'un coté, à établir

rigoureusement un objet de science et de l'autre, à mener le

raisonnement portant sur cet objet de la manière la plus rigoureuse

possible.5(*)

De sa conception jusqu'à sa mise en forme finale, toute

oeuvre faisant objet d'une étude scientifique doit faire scène

une méthode convenable, propre, cohérente et adaptée au

sujet de recherche.

Nous avons utilisé les méthodes

suivantes :

· La méthode analytique :

elle nous a permis d'examiner avec soin et en profondeur les données

afin d'en dégager certains points marquants nécessitant des

recommandations ;

· La méthode descriptive :

nous a aidé à décrire notre cadre d'étude.

· La méthode historique :

celle-ci nous a facilité afin de suivre l'évolution de certaines

données qui seront recueillies sur terrain.

b) Les techniques de recherche

La technique est un moyen permettant au chercheur de

récolter les informations sur terrain mais aussi de les traiter. Comme

outil de recherche, nous avons recouru à :

· La technique documentaire :

celle-ci nous a permis de côtoyer les fiches qui ont été

à notre disposition afin de tirer les données essentielles qui

ont fait objet de notre particulière attention. Il s'agit

concrètement des données détaillées mois par mois

de réception et de vente des produits et cela de 2009 à 2011.

· La technique d'entretien libre : nous

a aidé d'être en contact avec le chef de dépôt afin

d'obtenir certaines informations utiles à notre travail.

Signalons aussi que pour constituer la partie théorique

de notre travail nous avons recouru à la documentation.

Quant au traitement, nous avons procédés dans

un premier temps au réaménagement statistique des données,

par la suite nous avons calculé certains ratios nous permettant d'avoir

les indicateurs sur la gestion des stocks. Le logiciel Ms Office et Excel 2007

nous ont servis pour l'encodage et le traitement de ces données.

0.5. DELIMITATION DU SUJET

Tout travail doit avoir une délimitation dans le temps

et dans l'espace pour que le chercheur ait l'idée de ce qu'il va

entreprendre.

En ce qui concerne notre travail, nous nous sommes surtout

intéressés à l'hôtel Lac Kivu Lodge au cours d'une

période allant de l'année 2009 à 2011.

0.6. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion, ce travail est

subdivisé en trois principaux chapitres ; le premier est axé

sur les considérations théoriques de la gestion des stocks, le

deuxième est consacré essentiellement à la

présentation de l'hôtel Lac Kivu Lodge et le troisième

porte sur la gestion des stocks à l'hôtel Lac Kivu Lodge.

Chapitre 1. LA GESTION DE

STOCK AU SEIN D'UNE ENTREPRISE : ANALYSE THEORIQUE

La gestion de stocks est une étape incontournable qui

reste au coeur des préoccupations de tout gestionnaire qui veut piloter

son entreprise vers la performance. Mais son approche diffère selon

qu'il s'agit d'une entreprise commerciale, industrielle ou de service. Pour ce

qui est de notre travail, ce chapitre s'intéresse au cadre

théorique d'analyse de la gestion des stocks au sein d'une entreprise

hôtelière et est structuré en deux points: les

généralités sur la gestion des stocks (1.1) ainsi que les

aspects administratifs et économiques de la gestion de stocks (1.2).

1.1. GENERALITES SUR LA GESTION

DES STOCKS

1.1.1. Définition des

concepts

1.1.1.1. La gestion

La gestion est une activité aussi vieille que l'homme.

C'est un concept complexe vu qu'il existe autant de définitions qu'il y

a autant d'auteurs. Mais de toutes les définitions ressortent les

éléments communs à savoir : la mise en oeuvre des

ressources et l'atteinte des objectifs dans un cadre bien

déterminé.

La plus ancienne des définitions est celle de H. Fayol

qui, pour lui, gérer c'est Prévoir, Organiser, Commander,

Coordonner et Contrôler les activités au sein d'une entreprise.

Dans son sens large, la gestion est définie comme

étant une mise en oeuvre des ressources de l'entreprise en vue

d'atteindre les objectifs préalablement fixés dans le cadre d'une

politique déterminée6(*).

Selon MARINET et A. SILEM, la gestion peut être

définie comme étant une science permettant de déterminer

la combinaison la plus satisfaisante en termes de rendement et de

productivité des moyens matériels et de la ressource humaine dans

les organisations7(*).

Pour GOUMET et RENOUJ J. « Gérer une

entreprise c'est prendre les décisions concernant l'activité de

l'entreprise »8(*)

Pour GOUMET, gérer c'est mettre au sein d'une

organisation quelconque un processus décisionnel à tous les

niveaux du rouage de l'entreprise9(*).

De tout ce qui précède, nous pouvons en fin

retenir que gérer, est la manière de mettre en oeuvre les

ressources humaines matérielles et les facteurs organisationnels dans le

but d'aboutir aux objectifs assignés. Comme cette gestion doit porter

sur une cible bien déterminée, il s'agit dans notre travail de la

gestion des stocks. Ce qui nous pousse à nous intéresser à

la notion de stock.

1.1.1.2 Le stock

Tout au long de la chaîne logistique, de la

matière première originelle au client final on trouve

régulièrement des stocks. Ceci prouve à suffisance que la

compréhension du concept stock ne doit pas seulement se limiter aux

articles et marchandises disponibles en magasin après vente mais

à une acception beaucoup plus large.

Ceci tient à ce que l'imbrication des

responsabilités successives de différents services de

l'entreprise, lors de la réalisation de l'acte industriel, n'est pas

généralement considérée dans son ensemble. On a

souvent tendance à n'appeler stock, que les produits

« stationnant » à un certain moment donné du

processus d'élaboration du produit, dans un local physiquement

déterminé appelé « magasin »10(*).

Le dictionnaire Larousse définit le stock comme

étant l'ensemble des marchandises disponibles sur un marché, dans

un magasin ou un ensemble des marchandises qui sont la propriété

d'une entreprise 11(*)

Quant à Michel CROLAIS, le stock constitue tous les

produits et matières présents dans l'entreprise et qui lui

appartiennent, à quelques stades de l'évolution qu'ils se

trouvent, depuis le jour de leur acquisition par la société

jusqu'à ce que, sous une autre forme, ils soient vendus.12(*)

C'est donc d'une manière générale et dans

son acceptation la plus large que nous nous intéressons au stock. Le

stock est caractérisable par son seul niveau à chaque instant du

temps. Il se différencie du flux sur lequel il est habituellement

difficile d'agir du moins à court terme.

Le niveau du stock est contrôlé par les

modulations appropriées des flux d'entrée c'est-à-dire

l'approvisionnement du stock. Une comparaison peut être faite avec le

volume d'eau contenu dans une baignoire dont le bouchon d'écoulement

est retiré. L'eau qui s'écoule correspond à la

satisfaction d'une demande sur laquelle on peut agir. Le stock est

caractérisable par le niveau d'eau dans une baignoire et l'on peut agir

dessus qu'en arrivant plus ou moins les robinets d'arrivée

d'eau.13(*)

Au sein d'une organisation quelle que soit sa nature, les

stocks jouent un rôle primordial vu les aléas qu'ils

évitent à l'entreprise : éviter la rupture et donc,

l'arrêt de l'activité ou faire face à une demande

inattendue.

a) Rôles des stocks dans une entreprise14(*)

Une entreprise détient des stocks principalement pour

coordonner temporairement ses activités d'achat et de vente. Cette

coordination peut-être nécessaire dans un certain nombre de

cas :

- Entre le moment de passation d'une commande et sa livraison

s'écoule un temps appelé délai de livraison. En raison de

ce délai, un client qui désire acheter un produit ne se trouvant

pas en stock ne peut être satisfait immédiatement d'où

nécessité d'un certain niveau de stock pour répondre

à cette situation.

- Certains produits subissent des fluctuations de leurs prix

et l'entreprise peut vouloir profiter de prix bas pour acheter et le prix

élevé pour vendre.

- L'offre peut être accentuée à une

période donnée de l'année alors que la demande

s'étale tout au long de l'année.

Pour ce faire elle recourt à différentes

techniques telle que la gestion administrative des stocks, la gestion

économique des stocks et à l'étude de la rotation des

stocks.

En plus des rôles poursuivis par la détention des

stocks, il est important de faire le point sur la distinction fonctionnelle

pour ressortir les différents types de stocks rencontrés au sein

d'une entreprise et pour lesquels le gestionnaire devrait normalement tirer une

particulière attention.

b) Distinction fonctionnelle des stocks15(*)

En se basant sur le critère fonctionnel, on distingue

généralement au sein d'une entreprise : le stock normal, le

stock disponible, le stock maximum, le stock mort, le stock de

récupération et le stock de dépannage.

1. Le stock normal

Constitué des articles dont l'utilisation est courante,

constante et continue, le stock normal comprend trois types des

stocks :

· Le stock actif : c'est le stock

destiné à la consommation courante.

· Le stock de protection ou de

sécurité : qui est la réserve destinée

à palier aux accélérations imprévues de sortie de

délai de livraison etc. ce stock reste en magasin et ne peut être

utilisé qu'après l'épuisement du stock actif.

· Le stock d'alerte ou minimum : c'est

celui qui lorsque son niveau est atteint, on passe automatiquement une nouvelle

commande.

2. Le stock disponible

Est constitué du stock réellement existant

diminué des demandes non encore satisfaites.

3. Le stock maximum

Est le stock plafond, le stock au-delà duquel il y a

pléthore de stock.

4. Le stock mort

Est le stock qui est en magasin lorsque le flux

d'entrée et de sortie est nul.

5. Le stock de récupération

Est constitué de matériels déjà

utilisés mais qu'il est probable de pouvoir les remettre en

activité dans le circuit de l'entreprise après remise en

état.

6. Le stock dépannage ou stock de

création

Est le stock qui permet de continuer l'activité,

même en cas d'arrêt d'approvisionnement. Il est souvent

créé par les encours de fabrication.

Mais au sein d'une entreprise, il ne suffit pas d'avoir un

stock mais plutôt la manière de le gérer qui importe le

plus. Une bonne gestion des stocks est source du pilotage de performance au

sein d'une organisation. Fort de cela, il est intéressant de nous

appesantir sur la notion de gestion des stocks.

1.1.2. La gestion des stocks

1.1.2.1. Le concept de la gestion

des stocks et définition

La gestion des stocks est définie comme une technique

de maintien d'un stock suffisant et nécessaire à la maitrise des

problèmes pour être à même de contrôler et

réglementer les flux d'entrées et les flux de sorties. Comme dit

plus haut, ce n'est pas le stock qui compte mais sa gestion. C'est ainsi que

la constitution d'un stock accompagnée d'une bonne gestion est trop

capitale du fait qu'elle permet de :

· Lutter contre la pénurie afin de faire face

à une éventuelle rareté du produit sur le

marché ;

· Contourner les aléas de consommation en faisant

face à une augmentation subite des demandeurs due à une

conquête brusque des clients ;

· Parer aux aléas de livraison dans ce sens que

les délais de livraison peuvent ne pas être respectés par

les fournisseurs.

Au-delà de la dimension prévisionnelle, les

stocks peuvent être constitués dans un but spéculatif, et

dans ce cas, les organismes étatiques ou internationaux doivent

intervenir afin de contenir le prix et sauvegarder le pouvoir d'achat de la

population.

Chaque entreprise constitue des stocks pour assurer la

continuité soit de son cycle de production, soit pour lutter contre une

éventuelle rupture. D'où, toute gestion des stocks poursuit un

certain nombre d'objectifs.

1.1.2.2. Objectif de la gestion

des stocks

La gestion des stocks a pour but de maintenir à un

seuil acceptable le niveau des services pour lequel le stock

considéré existe. En effet, l'un des objectifs de la gestion des

stocks est précisément d'aller vers une performance accrue par

une meilleure maitrise des stocks.

Cette gestion implique quatre types d'opérations :

· Le magasinage avec entrées, stockage, sorties

des articles ;

· La tenue d'un fichier consacré à la tenue

des stocks ;

· L'imputation dans la comptabilité des

entrées/sorties ;

· Le classement en catégories

La détention des stocks au sein d'une entreprise

présente aussi bien des avantages que des inconvénients. Ces

derniers se présentent sous forme des difficultés que le

gestionnaire des stocks est censé surmonter.

1.1.2.3. Difficultés de la

gestion des stocks

La gestion des stocks revêt un certain nombre des

difficultés dont les principales sont :

- La difficulté pour une programmation rigoureuse

à cause de fluctuation saisonnière, des actions de la

publicité et de la concurrence et de la variation possible de

délai de livraison ;

- Les contraintes relatives au produit tel que le volume, le

poids, le coût du transport ;

- Les caractères techniques : un produit

industriel spécialisé nécessite un service de vente

qualifié dont par fois seul le fabriquant est à mesure

d'assurer ;

- Les caractères périssables de certains

produits exigent un acheminement rapide dans les meilleures conditions de

conservation.

Devant toutes ces difficultés, la question qui se pose

est celle de savoir s'il faut commander par petite quantité afin

d'éviter l'immobilisation des capitaux et de l'espace sans oublier qu'on

augmente le risque de rupture de stocks.

Quoi qu'il en soit, la gestion des stocks

révèle certains aspects administratifs et économiques dont

il faut tenir compte tout au long du processus de détention de stocks au

sein d'une entreprise. La deuxième section de notre travail pourra s'en

inspirer.

1.2. LES ASPECTS ADMINISTRATIFS

ET ECONOMIQUES DE LA GESTION DES STOCKS

Ce point s'attèle essentiellement à la gestion

administrative des stocks (1.2.1) ainsi qu'à la gestion

économique (1.2.2) au sein d'une entreprise.

1.2.1 La gestion administrative

des stocks

Elle sert à assurer une bonne organisation

matérielle des stocks et à procéder à leur suivi

administratif en vue de connaître quels sont les articles en stocks et

quelle est leur localisation.

Pour gérer et calculer la valeur des stocks, il est

impérieux de connaître la manière pratique

d'évaluation des entrées ainsi que des sorties des articles

(marchandises).

A cet effet, différentes méthodes de

valorisations de stocks sont d'usage et qui permettent d'enregistrer tous les

mouvements du stock et de donner à tout moment l'état du stock

portant de l'égalité. A ce titre, le stock final est

déterminé comme suit :

Stock final = stock initial + (entrées - sorties)

1.2.1.1 Evaluation des

entrées

Les entrées sont enregistrées aux prix d'achats

majorés de tous les autres frais d'approvisionnement. De manière

analytique :

Coût d'achat = prix d'achat + frais d'achat à

caractère externe (transport partiel, frais de douane) + frais d'achat

à caractère interne (transport par l'entreprise, frais de

réception).

Néanmoins, cette formule ne contient pas les

éléments suivants :

- Les emballages facturés (à rendre aux

fournisseurs) ;

- Les rabais, remise, ristourne (RRR) obtenus sur

facture ;

- Les éléments non directs.

1.2.1.1 Evaluation des

sorties

En principe, tout élément stocké sort du

magasin au prix auquel il est entré. Cependant, étant

donné que les produits sont interchangeables et que leurs prix unitaires

varient suivant la quantité entrée en magasin date par date, il

devient difficile de chiffrer les entrées en stock.

Pour faire face à cette difficulté, plusieurs

méthodes sont d'usage dont les plus importantes feront l'objet d'un

approfondissement dans notre travail. Il s'agit de:

- Les méthodes de valorisation des stocks ;

- La méthode des coûts approchés (ou prix

théorique) ;

- La méthode de coût préétabli.

i. Les différentes méthodes de

valorisation des stocks16(*)

1. FIFO (First In, First Out= premier

entrée, premier sortie)

Cette méthode a pour résultat, en période

d'inflation de valoriser régulièrement le coût de revient

des produits en stocks par le rajeunissement qu'introduit l'élimination

progressive des entrées les plus anciennes. Cette méthode a pour

effet d'augmenter le moyen d'inventaire.

2. LIFO (Last In, First Out= dernier

entrée, premier sortie)

Cette méthode a pour effet de conserver « en

mémoire » les éléments les plus anciens et donc

de retarder l'actualisation de la valeur des stocks. L'implication de cette

méthode a pour conséquence de réduire le coût

d'inventaire.

3. CUMP (Coût unitaire Moyen

Pondéré)

Cette technique a pour principe de ne pas privilégier

les différentes entrées en fonction de leurs dates mais de

chiffrer les sorties au coût moyen pondéré par les

quantités correspondantes. Ce coût moyen pondéré

est recalculé lors de chaque nouvelle entrée.

4. NIFO (Next in, First Out)

Pratiqué parfois dans la comptabilité

économique des compagnies pétrolières, le NIFO a pour

résultat de chiffrer les sorties en prix de renouvellement afin de ne

pas pénaliser l'exploitation par le jeu d'érosion

monétaire (prise en compte du coût d'opportunité).

Exemple :

Pour valoriser une quantité de sortie du 26 mars, on

considère le coût de renouvellement comme étant celui de

l'entrée prochaine du 5 avril.

Par le jeu de cette valorisation à un coût

prévisionnel non encore constaté, l'application de la

méthode NIFO a pour effet de diminuer le coût moyen.

ii. La méthode des coûts approchés

(ou prix théorique)

Les sorties sont calculées à partir du

coût moyen de la période précédente

éventuellement majoré d'un pourcentage représentant la

hausse générale de prix (prise en compte de l'inflation).

iii. La méthode de coût

préétabli

Est appelé coût préétabli à

l'avance parce que la valeur des mouvements des matières et/ou

marchandises en valeur est connue ex ante.

Il convient de donner une idée sur le mouvement de

stock, avant de passer à la gestion économique du stock.

- Les entrées en stock : sont enregistrées

de deux manières. Premièrement à partir du bon de

livraison émise par le fournisseur et vérifié par le

magasinier ; deuxièmement à partir d'un document

rédigé par les services de l'entreprise dans le cas de stock

intermédiaire.

- Les sorties de stocks : les services demandeurs,

commerciaux ou techniques, suivant les cas, rédigent un bon de sortie

qui porte mention de la nature et de la quantité d'articles du stock.

1.2.2 La gestion économique

des stocks17(*)

Le stock constitue l'un des éléments importants

de la gestion de l'entreprise et de l'activité économique dans

son ensemble. Chaque produit est susceptible de faire l'objet d'un stock

étant donné que la maniabilité du stock est fonction de la

nature des produits selon qu'ils sont durables ou périssables.

Bien d'entreprises utilisent plusieurs produits qui, par voie

de conséquence, fait de la gestion des stocks une tâche plus

complexe et fastidieuse. Dans ces conditions, le décideur doit disposer

d'instruments fiables lui permettant de piloter au moindre risque son

affaire.

De manière générale, les principaux

éléments d'une gestion des stocks sont :

- La demande d'articles qui peut être

déterministe ou aléatoire ;

- Le délai de livraison qui peut être

déterministe ou aléatoire ;

- Les différents niveaux de stock qui sont des stocks

maximums, le stock minimum, le niveau instantané du stock et le niveau

de réapprovisionnement ;

- Les coûts engendrés par le stock qui sont les

coûts de stockage, de coût de lancement de commande et de

pénurie ;

- Le volume de commande de

réapprovisionnement ;

- La date de réapprovisionnement et les périodes

de gestion des stocks, période qui peut être constante ou

variable.

Ces éléments constituent l'armature de la

gestion de stock que ce soit en avenir certain ou incertain, que ce soit

à la période fixe ou variable.

a. Les éléments de coût d'un

système de stock

Les coûts inhérents à un système de

stock (caractérisé par les flux physique et informatif) sont de

divers ordres et leur identification pose parfois des problèmes

d'affectation. Pour palier à ces insuffisances, le modèle de

WILSON propose le classement de coûts en quatre groupes :

- Le coût d'acquisition ;

- Le coût de commande ;

- Le coût de stockage ;

- Le coût de rupture.

Le coût d'acquisition est le prix payé

par l'acheteur au fournisseur, il comprend les frais de transport, les frais

d'assurance et de douane ainsi que les frais de manutention lors de livraison

de la marchandise.

Le coût de commande comprend toutes les

dépenses qui accompagnent l'acte d'achat c'est-à-dire les frais

de passation, de suivi et de détention de commande.

Ce coût est difficile à établir suite

à la nature trop administrative des éléments de commande.

De ce fait, il sera trop difficile si plusieurs articles ont été

concernés de savoir le montant exact des frais occasionnés pour

chaque article en particulier.

Néanmoins, au sens unitaire, ce coût est

indépendant de la quantité commandée. Si l'on

considère l'importance relative du coût de commande par rapport au

nombre d'unité comprise dans une commande, alors on peut déduire

que le coût de commande est inversement proportionnel à la

quantité commandée.

Le coût de stockage comprend le coût

financier qui se traduit par le taux d'intérêt exigé pour

rémunérer le capital immobilisé sous forme de marchandise

stockée.

Le coût de rupture est le coût qui tient

compte de la réaction des clients qui arrivent en rupture et de

l'importance des pertes consécutives à cette rupture.

De ce qui précède, la gestion économique

des stocks pose de fois un problème d'ordre décisionnel

consistant à la fixation de la quantité optimale des stocks

à posséder au sein de l'entreprise. Cet aspect doit être

analysé avec force détail.

b. Le problème décisionnel en

matière de gestion de stock

Le problème de décision qui se pose en

matière de gestion des stocks consiste à élaborer un

mécanisme permettant de fixer le volume optimal des stocks à

détenir, en étant attentif au fait que les suppléments de

profit ou économies rendues possibles par les stocks ne peuvent

être réalisés qu'en consentant à un ensemble des

coûts et ses risques inhérents à leur acquisition et

détention.

Les principales composantes du coût de stockage

sont : les coûts proprement dits et risque inhérent à

la détermination de stock.

1° les coûts proprement dits

On distingue :

· Le coût du capital investi dans le stock et

installation de stockage :

Quand on achète pour stocker, on immobilise des fonds

pendant une certaine durée et il faut avoir des installations.

L'immobilisation des fonds constitue un coût d'opportunité car les

capitaux auraient pu être placés dans des investissements plus

rentables à risque égal. La construction des installations

entraine le paiement des intérêts aussi bien pour les

investissements réalisés que pour les capitaux utilisés

pour acquérir les stocks. Si les capitaux ont été

empruntés, le coût à considérer c'est le taux

d'intérêt à payer aux coûts des fonds propres.

· Le coût de la capacité de stockage ou des

installations de stockage concerne :

- L'amortissement des locaux quand on est propriétaire

des installations et à imputer aux stocks,

- Le loyer quand on est locataire,

- L'entretien des bâtiments ou installations,

- La surveillance,

- Les assurances incendies, impôts fonciers sur

bâtiments,

- Le coût du stock,

- L'assurance vols et incendies sur stocks,

- Les pertes sur stocks,

- Les charges du personnel, comptabilité,

enregistrement.

2° Risques inhérents à la

détermination des stocks

On distingue deux types de risques :

- Le risque de fluctuation des prix qui consiste à

acheter plus cher aujourd'hui par rapport au lendemain ;

- Le risque d'obsolescence qui consiste à

détenir de stocks susceptibles d'être démodés avec

comme conséquence la réalisation des pertes sur les ventes.

Il va sans dire que tous ces éléments de

coût ne jouent pas en même temps mais lorsque l'on prend des

décisions en fonction du critère basé sur l'horizon

temporel, tous les éléments jouent à long terme, ce qui

n'est pas le cas pour la courte période.

En bref, la politique optimale de stockage conduit à

la détermination d'un plan d'approvisionnement qui puisse

répondre à la question de savoir quand et combien acheter en vue

de satisfaire la demande future. Pour une gestion efficace, il conviendra

d'établir ce plan en tenant compte des objectifs de gestion retenus.

Comme dit plus haut, le problème décisionnel

renvoie à la détermination du niveau optimal des stocks à

détenir au sein de l'entreprise. Cet aspect nécessite une

attention particulière.

c. La détermination des stocks

optimaux

Une bonne gestion doit minimiser les coûts totaux

résultant de la détention de stock. Une augmentation des stocks

entraîne d'une part des coûts supplémentaires (frais

d'entrepôt, assurance des stocks, risque de détérioration)

et d'autre part, diminue les coûts de rupture des stocks, les coûts

d'interruption de la production. Plusieurs méthodes de gestion des

stocks existent dont quelques unes feront l'objet d'un développement

dans la suite de notre travail.

1° Le modèle classique de gestion des

stocks

Ce modèle élémentaire de gestion des

stocks est basé sur des hypothèses déterministes et a pour

but de déterminer la quantité optimale pour chacune des commandes

en tenant compte :

- Des coûts fixes d'envoi et de réception par

commande ;

- Du chiffre d'affaires ;

- Du coût d'immobilisation unitaire des stocks.

Dans ce modèle, les stocks impliquent deux sortes de

coûts : les coûts de détention qui regroupent les

coûts de stockage, assurance, dépréciation, etc. et les

coûts de commande (appelés autrement coût d'ordonnancement

ou d'approvisionnement et de livraison). Ainsi, la politique optimale des

stocks que ce soit pour les produits finis ou les encours de fabrication doit

tendre à minimiser la somme des coûts de détention et

d'ordonnancement.

La détermination du stock optimal des encours de

fabrication consiste à déterminer le stock tant du point de vue

volume que valeur. Ce stock optimal aura une forte incidence sur le planning

des approvisionnements à cause des contraintes techniques multiples.

La détermination du stock optimal des produits finis

est basée sur deux éléments :

- Le niveau des ventes (chiffre d'affaires à

réaliser) : si l'on doit vendre beaucoup, il faut des stocks

importants des produits finis pour faire face à la demande.

- Les pratiques commerciales : il ne suffit pas seulement

de faire de nouvelles prévisions de vente mais avoir une politique

commerciale qui attire la clientèle.

Il est à noter que les entreprises en activités

saisonnières doivent quant à elles être attentives dans la

constitution des stocks optimaux des produits finis car elles peuvent se

comporter de deux manières dans leurs productions : assurer une

production constante ou une production ajustée. Dans les deux cas, elles

se constitueront chaque fois un stock de sécurité à

déterminer et à détenir pour faire face à la

demande. Cependant, la production ajustée sera adoptée que si

l'économie de coût de stockage excède les coûts

supplémentaires entraînés par les fluctuations du niveau de

production.

Cette méthode présentant certaines

insuffisances, une technique dite novatrice consiste à la méthode

dite juste-à-temps ou Just in Time.

2° La méthode

« Just in time »

Cette méthode constitue une approche nouvelle du

problème des stocks. Elle est appelée aussi méthode du

stock zéro ou méthode de production à flux continu.

L'idée de base du système est que l'entreprise

doit détenir un stock minimal, mais que ses fournisseurs devraient

plutôt lui livrer « juste à temps » les

pièces qui lui seront nécessaires. Ce système est plus

large qu'un système de gestion des stocks. Le montant des stocks est

réduit au minimum de même que le temps et la distance entre les

différentes opérations. Pour que la firme puisse être

approvisionnée, il faille qu'elle entretienne des relations suivies avec

ses fournisseurs et qu'il existe une bonne coordination.

Ce système modifie l'hypothèse du modèle

classique en optant de diminuer le coût de commande des stocks qui peut

être obtenue grâce à une localisation judicieuse des

unités de production d'une part, et diminuer le stock de

sécurité obtenu en améliorant les relations entre

l'entreprise et ses fournisseurs.

Comme avantage principal, ce système permet de

dégager de la trésorerie qui peut être utilisée pour

de nouveaux investissements.

3° La loi 20/80 et la méthode

ABC

Grâce à des observations statistiques, les

entreprises peuvent classer les stocks en différentes catégories

(articles importants ou non) et réserver un contrôle rigoureux et

régulier pour les articles de base.

a) La loi de 20/80 a été mise en jeux

à partir de véritables lois établies à la suite de

nombreuses observations. On a remarqué que 20% environ du nombre des

articles consommés par les entreprises représentent 80% environ

de la valeur totale de la consommation. Transposée à la gestion

des stocks, cette structure veut que 20% de nombre d'articles en stock valent

80% du stock.

A partir de cette remarque, il est possible de diviser les

articles stockés en deux groupes :

· Groupe 1 (20/80) : ceux qui sont plus importants

et qu'il faut gérer avec rigueur et au moindre coût. Les

économies sur les coûts à cet effet, pourront être

élevées ;

· Groupe 2 (80/20) : ceux qui sont les moins

importants et qu'il faut gérer moins rigoureusement. Les stocks seront

établis avec des marges de sécurité

élevées.

b) La méthode ABC est une méthode

identique à la précédente, mais un peu plus fine dans la

mesure où l'on distingue trois groupes des produits :

· GROUPE A : il s'agit des articles

déterminant pour l'entreprise. Ils représentent environ 10% du

nombre d'articles, mais environ 70% de la valeur du stock. Ce sont des articles

dits « articles standards ». Ils doivent être

gérés avec rigueur.

· GROUPE B : constitué des

articles d'importance moyenne qui peuvent être gérés avec

moins de rigueur. Ils représentent environ 20% de la valeur du stock. Ce

sont des articles dits « articles courants ».

· Groupe C : comprend les articles

de faible importance qui peuvent être gérés d'une gestion

plus lâche. Ils représentent environ 60% du nombre des articles et

environ 10% de la valeur du stock. Ce sont des articles dits

« articles exceptionnels ».

Pour une bonne gestion, il convient que le gestionnaire

renvoie régulièrement le classement réalisé pour

prendre en compte l'évolution de l'activité de l'entreprise, et

de son marché.

Chapitre 2. PRESENTATION

DU CADRE D'ETUDE : L'HOTEL LAC KIVU LODGE

Pour mener à bien une recherche, il faut

connaître suffisamment le milieu d'étude. Tel est l'objet de ce

chapitre. Articulé autour de trois sections, ce chapitre est

consacré essentiellement à la présentation de

l'hôtel Lac Kivu (2.1), sa structure organisationnelle (2.2) et en fin un

aperçu sur la gestion des stocks à cette entreprise

hôtelière.

2.1

PRESENTATION DE L'HOTEL LAC KIVU LODGE

2.1.1 Dénomination et

situation géographique

L'hôtel Lac Kivu Lodge est situé dans la ville

de Goma, commune de Goma, précisément dans le Quartier KATINDO,

avenue Maniema N°172 ; il est face en face de l'ONG handicap

international et se situe au bord de la route qui mène vers le bureau du

gouvernorat de la province du Nord-Kivu communément appelé

« Musée ».

2.1.2 Historique

Anciennement appelé hôtel Stella MATUTINA Lodge

qui est une société privée à responsabilité

limitée créée le 03 mai 1996 et ayant son siège

social à Kinshasa avec comme propriétaire José ENDUNDO

BONONGE.

A cette année 1996, le propriétaire l'a

transformée en maison d'habitation, en n'ayant pas l'idée d'en

faire un jour un hôtel. Mais c'est vers l'année 2001 que Monsieur

José ENDUNDO BONONGE a songé à une modification des

chambres pour en suite qu'il devienne un Hôtel.

A l'ouverture des activités de cet hôtel, c'est

mademoiselle JOSEPHINE qui fut à la tête en 200118(*).

Depuis l'année 2002 jusqu'au 28 juillet 2006,

l'hôtel fut mis en location.

La première personne qui a loué cet hôtel

c'est Mademoiselle GISELLE NDEZE, pendant une durée d'une année

et demie. Son prédécesseur c'est Mademoiselle MIREILLE FURAHA qui

à son tour l'a occupé pendant 2ans.

C'est en date du 28 juillet 2006 que sa mission avait pris

fin ; puis le propriétaire reprend la responsabilité de son

hôtel mais sous la gérance de Monsieur JEANOT MUSA KALINDA.

C'est

après que Mr José ENDUNDO a cédé (vendu) cet

hôtel à la société Group Congo Lodge avec comme

propriétaire Mr Robert. Ainsi l'hôtel Lac Kivu Lodge a

été créé en date du 28 Septembre 2011.

2.1.3 Objectif de l'hôtel

Lac Kivu Lodge

L'hôtel Lac Kivu Lodge a pour objectif de fournir

différents services à ses clients dont : le service de

logement, de la restauration et bar, de la prise des photos dans le jardin.

Signalons ici que l'hôtel Lac Kivu reçoit les

clients de plusieurs catégories ; les résidentielles du

passage et les non résidentielles.

2.1.4 Cadre juridique et

évolution

L'hôtel Lac Kivu existe sous forme d'une

société privée à responsabilité

limitée dénommée « SORIMO » SPRL qui a

été créée le 3 mai 1996. Son siège social se

trouve à Kinshasa avec comme propriétaire José ENDUNDO

BONONGE

Cet hôtel est régi par la loi

dont :

- les textes légaux

- les ordonnances lois

- les décrets

- les arrêtés ministériels et autres textes

réglementaires régissant l'hôtellerie

L'hôtel Lac Kivu Lodge est une entreprise

homologuée qui répond au critère de deux étoiles et

deux fourchettes.

2.1.5 Situation descriptive

L'hôtel Lac Kivu Lodge a une superficie de 5476,212

m² dont la longueur est de 87,34m et la largeur de 62,70m. Il est

composé de 4 bâtiments.

L'hôtel Lac Kivu comporte une organisation complexe qui

nécessite bel et bien une connaissance appropriée. Après

avoir présenté l'hôtel Lac Kivu, il nous est utile de

parler de sa structure organisationnelle.

2.2 STRUCTURE

ORGANISATIONNELLE

2.2.1 Organigramme

Source : Archives de l'hôtel Lac Kivu

Lodge

Direction Générale

Département d'exploitation

Département Adm et Fin

Technique

Restauration

Hébergement

Plomberie

Cuisine

Réception

Restaurant

Télécom

Lingerie

Bagagistes

Bar et SNACK

Economat

Jardinage

Electricité

Gestion du personnel

Rél Publique

Secrétariat

Dispensaires

Finances

Chef du personnel

Sécurité

Cost Control

Recouvrement

Comptabilité

Chauffeur Mécanicien

Menuisier ie

Peint

L'hôtel Lac Kivu est doté d'une structure

organisationnelle qui se présente de la manière

suivante :

2.2.2

Fonctionnement

2.2.2.1 Direction

générale

Elle fonctionne en relation directe avec le siège de

la société par le canal du propriétaire. Celui qui le

chapeaute s'appelle le Directeur Général.

A la fin de chaque mois, l'hôtel doit envoyer un rapport

au patron à la personne de Mr Robert.

2.2.2.2 Département

administratif et financier

Ce département est supervisé par un directeur

administratif et financier qui assume la gérance de l'hôtel. Ce

dernier coordonne, supervise, organise et contrôle toutes les

activités de l'hôtel.

Il veille au bon déroulement des activités

à l'hôtel. Il conçoit la politique générale

de l'entreprise en collaboration avec le directeur technique d'exploitation. Il

gère les recettes et les dépenses de l'hôtel en

collaboration avec le comptable.

En outre, ce département compte en son sein de sous

services. Le service du personnel : dirigé par un chef du

personnel, chargé de la gestion des ressources humaines de

l'hôtel. Il se charge des dossiers des personnels, de l'accueil des

nouveaux agents, de leur orientation, de leur carrière.

Il a trois activités principales :

- l'administration du personnel ;

- la paie du personnel ;

- le social et protocole.

1. L'administration du personnel

Cette sous branche de l'administration du personnel se charge

de la gestion des dossiers des agents, la gestion de la carrière des

agents à travers les dossiers administratifs pour chaque agent de

l'hôtel Lac Kivu.

Dans le dossier administratif du personnel il y a aussi six

sous dossiers :

- on y met tous les éléments à partir du

contrat de travail ;

- le sous dossier : relatif au congé, tous les

congés à divers nature ;

- le sous dossier de signalement : c'est ici où on

classe toutes les appréciations des agents.

- le sous dossier disciplinaire, on y classe toutes les

correspondances d'ordre disciplinaires qui s'échangent entre

l'employé et l'employeur ;

- le sous dossier des correspondances sont des lettres

qu'on écrit à l'employé

- les décisions : toutes les décisions que

l'employeur prend envers son employé.

2. Section Activité Sociale

Elle s'occupe de toutes les questions sociales de

l'entreprise.

Elle s'occupe aussi du protocole, organise l'accueil des

nouveaux agents, gère aussi les questions de prêt pour des raisons

vitales, organise les fêtes.

3. Section Paie

Cette section s'occupe de tout ce qui est lié aux

rémunérations des agents, enregistre les présences des

agents, il s'occupe des calculs et payement des salaires ainsi que de tous les

avantages sociaux (indemnités de logement, de transport, pécule

de congé, etc.).

Elle traite de toutes les réclamations liées

à la rémunération. Il prélève et communique

à la comptabilité le montant à payer aux créditeurs

sociaux, INSS.

La classification en vigueur des agents se présente de

la manière suivante :

- Cadre de direction : composé du Directeur,

Directeur Administratif et financier, Directeur technique, du comptable, du

chef de cuisine.

- Cadre classifié 1e maître

d'hôtel, chef de la réception

- Maître cuisinier

- Exécution commise de salle

Signalons que dans sa gestion administrative, l'hôtel

Lac Kivu Lodge s'appuie sur le code du travail, la convention collective ainsi

que d'autres textes légaux et réglementaires en rapport avec le

personnel19(*). La

comptabilité étant l'un des outils de gestion efficace, à

l'Hôtel Lac Kivu Lodge elle est prise pour un service.

4. Le service de la comptabilité

Ce service est dirigé par un comptable il se charge de

centraliser les écritures comptables dans le journal et folio de caisse,

à partir des bons de sorties et bordereau des versements

c'est-à-dire, dépenses et recettes de l'hôtel.

Il se charge de la paie des agents, de mettre à jour la

liste des agents avant la fin du mois, il recense les créditeurs de

l'hôtel et propose au Directeur administratif leur payement, mais aussi

les créanciers. Le comptable assiste le Directeur administratif à

tous les travaux.

Il doit faire l'imputation de chaque dépense et recette

qui ont été effectuées au niveau de chaque service de

l'hôtel.

A la fin de chaque mois le comptable doit préparer les

états financiers dans lesquels il doit déterminer combien chaque

service a consommé et combien ce service a fait entrer comme recettes.

Cela permet de savoir les services qui régénèrent beaucoup

de recettes et faire l'analyse des écarts des autres services qui ne

produisent pas plus.

A part cela, le comptable doit savoir combien nous devons

payer a titre d'impôt sur la rémunération à la DPI,

les redevances de l'INSS, payer la FPT, la DGRAD, environnement, les taxe de la

commune, tenir le livre des recettes cumulées.

Ainsi, le comptable procède de la manière

suivante :

Pièces justificative Journal

Grand Livre Balance Etats financiers TFR

BILAN TFE

5. Le service de Cost contrôle :

Ce service est dirigé par un Cost control, il

contrôle comment le magasinier gère le magasin, comment le barman

gère la boisson, et à partir des bons d'entrée en magasin.

Il se charge des inventaires de chaque service à la fin

du mois pour connaître l'évolution du stock à la fin du

mois.

6. Le service de

sécurité :

Ce service est à la sécurité de

l'hôtel et s'occupe des bagages des clients dès leur

arrivée à l'hôtel.

Les agents de la sécurité de l'hôtel

veillent aussi à la sécurité des chambres, aux biens de

l'hôtel, à l'orientation des clients dans le lieu

indiqué ; ils se chargent des personnes venant de

l'extérieur, n'étant pas des clients mais qui viennent visiter,

soit les clients qui sont logés à l'hôtel, soit les agents

de l'hôtel sur base d'une fiche de visite.

2.2.3

Le département d'exploitation

Celui qui est à la tête de ce département

c'est le Directeur technique d'exploitation, il est chargé de la mise en

oeuvre de toutes les ressources dont dispose l'entreprise pour une meilleure

rentabilité. Il doit concevoir la politique de marketing de

l'hôtel, il se charge de la commercialisation des produits de

l'hôtel qui régénèrent à l'hôtel des

recettes. Il doit vérifier et contrôler les états de besoin

de chaque service avant d'être ordonnés par le Directeur

administratif et financier.

Dans ce département, surgissent autres particules qui

aident ceci à bien fonctionner. Il s'agit de l'hébergement et du

restaurant.

2.2.3.1

L'hébergement

En hôtellerie le mot

« hébergement » désigne l'ensemble de toutes

les activités mises à la disposition de la clientèle afin

d'assurer leur logement.

1. La réception

Par définition ; la réception est un bureau

affecté à accueillir, à loger les clients dans un

hôtel.

A l'hôtel, un réceptionniste doit être

digne de son nom. Il doit être accueillant et courtois.

Le réceptionniste est chargé de l'accueil des

clients, leur enregistrement et leur oriente. Il leur propose la chambre

où ils doivent loger et leur offrir la clé.

2. La lingerie20(*)

C'est un service qui s'occupe du nettoyage des linges de

l'hôtel et ceux des clients mais moyennant payement. C'est lui qui

supervise le service s'appelle lingère

3. La télécommunication

La télécommunication est un

élément très capital à l'hôtel Lac Kivu.

Le client peut être dans sa chambre et communiquer

facilement avec la direction de l'hôtel, avec la réception et/ou

avec le service de restaurant. A partir de téléphone fixe, il

peut passer une commande, à n'importe quand, et s'il trouve une

anomalie, il peut communiquer facilement à la direction ou à la

réception de l'hôtel pour intervention.

4. Les bagagistes

C'est un service qui se charge du transport des bagages des

clients dès leur arrivée à l'hôtel. À

l'hôtel Lac Kivu ce service est assuré par les agents de la

sécurité, secondée par les garçons de chambre.

2.2.3.2 La restauration21(*)

Le service de la restauration est chapeauté par un

premier maître d'hôtel. Ce service est parmi ceux qui

régénèrent des recettes à l'hôtel. Il

comprend :

- la cuisine ;

- le restaurant ;

- le bar

2.2.3.3 L'économat

Ce service gère le magasin de l'hôtel où

tous les services viennent s'approvisionner. Le chargé du magasin tient

les documents ci-après :

- la fiche des stocks ;

- la fiche de rapport des approvisionnements ;

- le carnet des bons de commande ;

- le bon de retrait des marchandises au magasin ;

- le cahier des propositions des achats.

Avant le retrait d'un article au magasin, le responsable de ce

service doit signer un bon de réquisition d'articles dont il a besoin

pour le fonctionnement normal de son service. Ce bon de réquisition

permet de savoir combien d'articles sont sortis au magasin, pour lui permettre

de s'approvisionner et d'évaluer les stocks.

2.2.3.4 Le service

technique

Il s'occupe de l'entretien, de la réparation et de la

maintenance de tous les matériels immobiliers et d'autres appareils en

divers services à l'hôtel. Ce département est

chapeauté par un Chef technique. Ce service comprend en son sein :

un plombier, un électricien, un peintre, un chauffeur mécanicien,

un menuisier et un jardinier.

2.3 Organisation de la

gestion des stocks à l'hôtel Lac Kivu Lodge

L'origine des marchandises ou des produits d'une entreprise

hôtelière peut être interne ou externe. Dans le cadre de

l'hôtel Lac Kivu Lodge, l'origine est externe c'est-à-dire, le

chargé des achats part au marché pour effectuer les

approvisionnements sur base des bons de commandes émise par le

magasinier, le chef de cuisine et le barman.

2.3.2 Procédures

d'approvisionnement

L'approvisionnement consiste à l'achat des marchandises

aux fournisseurs et s'assurer que toutes les matières nécessaires

à la production soient disponibles en tout temps.

A l'hôtel Lac Kivu Lodge, le magasinier, le chef de

cuisine et le barman dressent successivement un bon de commande qu'ils doivent

soumettre au gestion des stocks, qui après vérification

(cheking), les envoi à la gérance de l'hôtel pour

approbation. Toutes les opérations terminées, l'on va

procéder à la remise de l'argent pour effectuer les achats ou

approvisionnements.

2.3.3 Transport

A l'hôtel Lac Kivu Lodge, les marchandises sont

transportées à l'aide d'un véhicule de marque Land Cruiser

qui aussi la propriété de l'hôtel.

2.3.4 Système de

stockage

Les marchandises sont stockées au magasin par le

gestionnaire des stocks et le magasinier sur base des bons des commandes

émises par les différents services ci haut cités. Ils

vérifient si toutes les marchandises inscrites sur les bons de commandes

sont identiques) celles vendues.

2.3.5 Système

d'information

Le chargé des stocks inventorie les produits à

tout moment. Il fait donc à effet un inventaire permanent. Il enregistre

toutes les opérations d'entrée et de sortie en stock sur base

des fiches des stocks. L'inventaire physique se fait chaque matin pour le stock

du magasin et du bar et chaque deux semaine pour le stock de la cuisine. De

tout ce qui précède, restons donc sans ignorer que le

gestionnaire des stocks a à sa disposition trois fiches de stock qu'il a

l'obligation de tenir quotidiennement afin que le stock physique égalise

toujours le stock sur la fiche de stock.

Quant au contrôle de stock, on se réfère

à la quantité des marchandises qui ont été en

stock qu'on ajoute les marchandises qu'on vient à peine d`achète

qu'il faut par la suite diminuer des quantités sorties.

SF = SI + E - S

Il s'agit donc d'appliquer la formule suivante :

La méthode utilisée pour la valorisation des

stocks à l'hôtel Lac Kivu Lodge est celle de FIFO (First In First

Out).

Celle-ci est utilisée afin de lutter contre la

pourriture.

Chapitre 3. LA GESTION DES STOCKS A L'HOTEL LAC KIVU

LODGE

Cette partie empirique de notre travail a pour objet de

présenter les données et les résultats de l'étude

et comporte trois sections. Sommairement, il s'agit de développer dans

la première section l'approche méthodologique qui a

été la nôtre (3.1) puis va suivre la présentation

des données (3.2) et en fin l'analyse et l'interprétation des

résultats (3.3).

3.1 CADRE METHODOLOGIQUE

Nous nous bornons, à travers cette section, à la

description de la démarche méthodologique suivie dans ce travail.

Chemin faisant parler de la technique de collecte des données (3.2.1)

de l'échantillonnage (3.2.2) ainsi que de leur traitement (3.2.3).

3.1.1 Technique de collecte des données

Pour accéder aux données de notre travail, nous

avons recouru aux techniques documentaires et d'entretien libre.

La technique documentaire nous a en effet permis de

côtoyer les fiches qui ont été à notre disposition

afin de tirer les données essentielles qui ont fait objet de notre

particulière attention. Il s'agit concrètement des données

détaillées mois par mois de réceptions et de ventes des

produits et cela de 2009 à 2011. Il en va de même de dire que

cette technique nous a permis de constituer la partie théorique de ce

travail.

La technique d'entretien libre nous a aidé d'être

en contact avec le chef de dépôt afin d'obtenir certaines

informations utiles à notre travail.

3.1.2 Echantillonnage

Compte tenu de la diversité des produits que

l'hôtel met à la disposition de ses clients, nous avons choisi

trois d'entre eux. De ce fait, pour choisir cet échantillon, nous avons

pris respectivement un produit pour le petit déjeuner (lait NIDO), un

pour le buffet (Filet de Tilapia) et un autre pour le bar (Primus).

Cela nous a permis d'avoir un aperçu

général sur la prestation de service de l'hôtel Lac Kivu

Lodge.

3.1.3 Traitement des données

Pour piloter la gestion au sein d'une entreprise vers la

performance, le gestionnaire doit à tout prix prendre conscience d'une

bonne gestion des stocks.

L'un des indicateurs majeurs de la mauvaise gestion des stocks

est la rupture de stock.

En voulant étudier cette gestion de stock au sein de

l'hôtel Lac Kivu Lodge, notre méthodologie est essentiellement

quantitative.

Pour évaluer s'il existe une gestion efficace, nous

calculons respectivement la vitesse de rotation ou de renouvellement de stock,

le délai d'écoulement ainsi que le stock moyen, pour enfin tirer

des conclusions.

Afin de répondre à la question d'accumulation ou

non des stocks injustifiés, nous devons déterminer la vitesse de

rotation ou de renouvellement de stock c'est-à-dire le nombre de fois

que le stock a été consommé pendant une période

déterminée (ici annuelle). En effet, la rotation de stock permet

d'établir si, oui ou non, l'entreprise a fait des approvisionnements

excessifs de marchandises ou de matières.

Ainsi, en prenant en compte d'une part le volume des sorties

et d'une autre part, le prix moyen, la rotation de stock est

déterminée en référence à A.

VERHULST22(*), par la

forme ci-dessous :

Pour l'auteur précité, cette formule peut

être exprimée en quantité ou, en valeur. C'est pourquoi,

dans la présente étude, faute des données en valeur,

seules les quantités sorties ou vendues ainsi que les quantités

réceptionnées sont pris en compte dans nos différents

calculs.

Cependant, le procédé que signal A. ROSSIGNOL et

All23(*) qui consiste

à calculer le stock moyen par la moyenne arithmétique du stock

initial et du stock final peut conduire à des erreurs

grossières, en particulier lorsque la date d'inventaire correspond

à un stock minimal, nous calculons donc en divisant par 12 le total des

stocks mensuels (évalués à la fin de chaque mois) pour

avoir le stock moyen.

Il importe de signaler que le stock final mensuel a

été déterminé à partir l'équation

comptable ci-après :

En inversant la formule de la rotation de stock et en la

comparant à une unité du temps, on trouve la durée d'une

rotation ou le délai d'écoulement du stock. On constate ainsi

combien de temps le stock, en moyenne, reste emmagasiné, ce qui permet

d'apprécier le délai nécessaire à la vente des

stocks et d'éviter par conséquent des ruptures de stocks.

3.2 PRESENTATION DES DONNEES

Nous présentons, d'une manière

particulière, les données faisant objet de notre étude. Il

s'agit donc d'analyser d'une façon globale leur évolution pendant

la période d'étude. Il est donc question de développer

dans le premier paragraphe les quantités réceptionnées

(3.21) et en suite les quantités vendues (3.2.2)

3.2.1 Quantités réceptionnées

(Approvisionnement)

L'approvisionnement consiste à l'achat des marchandises

aux fournisseurs et s'assurer que toutes les matières nécessaires

à la production soient disponibles en tout temps. Ce paragraphe

présente les quantités réceptionnées des produits

au cours de 3 ans.

a. Lait NIDO

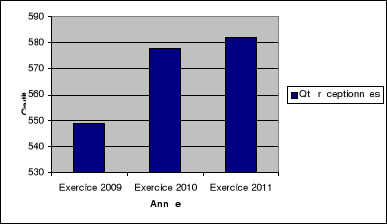

Tableau 3.1 : Quantités

réceptionnées Lait NIDO de 2009 à 2011, en boîtes de

400g

|

Mois

|

Exercice 2009

|

Exercice 2010

|

Exercice 2011

|

|

Janvier

|

48

|

49

|

48

|

|

Février

|

45

|

50

|

50

|

|

Mars

|

47

|

49

|

52

|

|

Avril

|

48

|

46

|

47

|

|

Mai

|

46

|

47

|

48

|

|

Juin

|

48

|

46

|

50

|

|

Juillet

|

48

|

48

|

48

|

|

Août

|

45

|

50

|

48

|

|

Septembre

|

40

|

52

|

47

|

|

Octobre

|

45

|

47

|

48

|

|

Novembre

|

43

|

48

|

48

|

|

Décembre

|

46

|

46

|

48

|

|

TOTAL

|

549

|

578

|

582

|

Source : Rapports annuels de l'hôtel Lac Kivu

Lodge, Décembre 2011

De l'analyse de ce tableau il ressort que l'évolution

des quantités réceptionnées pendant ces trois

années est croissante. Il s'agit concrètement de 549 boites de

Lait de NIDO en 2009, 578 en 2010 et 582 en 2011.

b. Poisson Filet de Tilapia

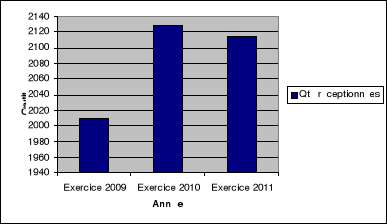

Tableau 3.2 : Quantités

réceptionnées Filet de Tilapia de 2009 à 2011, en

pièces 1kg

|

Mois

|

Exercice 2009

|

Exercice 2010

|

Exercice 2011

|

|

Janvier

|

200

|

190

|

200

|

|

Février

|

190

|

189

|

190

|

|

Mars

|

195

|

200

|

200

|

|

Avril

|

185

|

200

|

200

|

|

Mai

|

189

|

190

|

190

|

|

Juin

|

190

|

200

|

195

|

|

Juillet

|

190

|

200

|

185

|

|

Août

|

200

|

190

|

185

|

|

Septembre

|

178

|

195

|

189

|

|

Octobre

|

200

|

185

|

190

|

|

Novembre

|

196

|

189

|

190

|

|

Décembre

|

197

|

190

|

200

|

|

TOTAL

|

2110

|

2128

|

2114

|

Source : Rapports annuels de l'hôtel Lac Kivu

Lodge, Décembre 2011

En observant ce tableau relatif aux quantités

réceptionnées de Filet de Tilapia, nous remarquons que de 2009

à 2011 il y a eu évolution de quantités alors que par

rapport à l'année 2010, il s'est remarqué une baisse. Il

s'agit donc respectivement de 2110 pièces en 2009, 2128 pièces en

2010 et 2114 pièces en 2011.

c. Primus

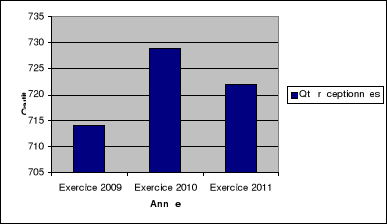

Tableau 3.3 : Quantités

réceptionnées de Primus de 2009 à 2011, en casier

(12 bouteilles et 72cl)

|

Mois

|

Exercice 2009

|

Exercice 2010

|

Exercice 2011

|

|

Janvier

|

63

|

64

|

65

|

|

Février

|

62

|

65

|

63

|

|

Mars

|

62

|

63

|

65

|

|

Avril

|

63

|

65

|

66

|

|

Mai

|

64

|

66

|

63

|

|

Juin

|

61

|

63

|

63

|

|

Juillet

|

63

|

63

|

62

|

|

Août

|

62

|

62

|

62

|

|

Septembre

|

62

|

62

|

63

|

|

Octobre

|

63

|

63

|

64

|

|

Novembre

|

64

|

64

|

61

|

|

Décembre

|

61

|

61

|

63

|

|

TOTAL

|

750

|

761

|

760

|

Source : Rapports annuels de l'hôtel Lac Kivu

Lodge, Décembre 2011

Le tableau 3.3 montre que l'hôtel Lac Kivu Lodge a

effectué des approvisionnements de Primus de 2009 à 2011. Il

s'est donc observé que d'une année à l'autre les

quantités ont évolués à la hausse. Il s'agit de 750

casiers en 2009, 761 casiers en 2010 et 760 casiers en 2011. Force est de

connaître que cette évolution s'explique par la demande des

consommateurs qui a évolué aussi d'une année à

l'autre.

Partant de ce qui précède, nous pouvons donc

noter que durant ces trois années l'hôtel Lac Kivu Lodge a

effectué des approvisionnements et cela d'une manière

régulière. Il faut noter également que ces

quantités ont évolués à la hausse d'une

année à l'autre.

Chemin faisant, nous pouvons donc dire que l'opération

d'approvisionnement n'a connu pas de problèmes du point de vue la

régularité de livraison durant ces trois années.

3.2.2. Quantités vendues

(Flux de sortie)

a. Lait NIDO

Tableau 3.4 : Quantités vendues de

Lait NIDO de 2009 à 2011, en boites

|

Mois

|

Exercice 2009

|

Exercice 2010

|

Exercice 2011

|

|

Janvier

|

42

|

39

|

41

|

|

Février

|

39

|

41

|

42

|

|

Mars

|

41

|

42

|

42

|

|

Avril

|

42

|

40

|

40

|

|

Mai

|

40

|

42

|

42

|

|

Juin

|

42

|

46

|

40

|

|

Juillet

|

42

|

48

|

42

|

|

Août

|

39

|

39

|

38

|

|

Septembre

|

34

|

41

|

39

|

|

Octobre

|

39

|

42

|

47

|

|

Novembre

|

43

|

40

|

46

|

|

Décembre

|

41

|

42

|

41

|

|

TOTAL

|

484

|

502

|

500

|

Source : Rapports annuels de l'hôtel Lac Kivu

Lodge, Décembre 2011

De ce tableau, relatif aux quantités vendues, il

convient de remarquer que d'une année à l'autre le total vendu

évolue à la hausse pour les années 2009 et 2010. Par

rapport à l'année 2011, nous remarquons que la quantité a

diminué de 2 boites ; situation qui s'expliquerait par la diminution de

la demande de Lait NIDO à cette période.

Par rapport aux quantités réceptionnées,

l'entreprise n'a pas écoulé tous ses produits. Ceci ne veut pas

dire qu'il y a eu une mauvaise gestion des stocks mais les quantités

restées après ont permis de maintenir à un seuil

acceptable le niveau de stock. Les détails concernant les

quantités restées dans les stocks sont présentés

dans les paragraphes qui suivent.

b. Filet de Tilapia

Tableau 3.5 :

Quantités vendues de Filet de Tilapia de 2009 à 2011, en

pièces.

|

Année

|

Exercice 2009

|

Exercice 2010

|

Exercice 2011

|

|

Janvier

|

175

|

160

|

165

|

|

Février

|

170

|

165

|

170

|

|

Mars

|

160

|

158

|

170

|

|

Avril

|

165

|

180

|

175

|

|

Mai

|

170

|

169

|

160

|

|

Juin

|

175

|

177

|

165

|

|

Juillet

|

170

|

170

|

170

|

|

Août

|

160

|

170

|

175

|

|

Septembre

|

165

|

175

|

158

|

|

Octobre

|

170

|

160

|

180

|

|

Novembre

|

175

|

165

|

169

|

|

Décembre

|

158

|

170

|

177

|

|

TOTAL

|

1838

|

1859

|

1869

|

Source : Rapports annuels de l'hôtel Lac Kivu

Lodge, Décembre 2009

Au vu de ce tableau, il convient de remarquer que d'une

année à l'autre le total de vente évolue à la

hausse soit de 1838, 1859 et 1869 respectivement pour les années 2009,

2010 et 2011.

Par rapport aux quantités approvisionnées,

l'entreprise n'a pas écoulé tous ses produits.

c. Primus

Tableau 3.6 : Quantités vendues

de Primus de 2009 à 2011, en casiers

|

Année

|

Exercice 2009

|

Exercice 2010

|

Exercice 2011

|

|

Janvier

|

59

|

57

|

62

|

|

Février

|

60

|

60

|

61

|

|

Mars

|

60

|

59

|

62

|

|

Avril

|

57

|

61

|

63

|

|

Mai

|

60

|

60

|

57

|

|

Juin

|

59

|

59

|

57

|

|

Juillet

|

61

|

61

|

60

|

|

Août

|

60

|

62

|

59

|

|

Septembre

|

59

|

62

|

61

|