|

UNIVERSITE PROTESTANTE AU CONGO

FACULTE D'ADMINISTRATION DES AFFAIRES ET

SCIENCES

ECONOMIQUES :

DEPARTEMENT D'ADMINISTRATION DES AFFAIRES

B.P. 4745 KINSHASA II

ANALYSE DE L'IMPACT DE LA

BANQUE A DISTANCE SUR LE

DEVELOPPEMENT D'UNE BANQUE

COMMERCIALE : CAS DE LA RAWBANK

PAR :

KATUALA KATUALA DIEUDONNÉ

Gradué en Administration des Affaires et Sciences

Economiques

Mémoire présenté et défendu

pour l'obtention du titre de licence en

Administration des Affaires et Sciences

Economiques.

Option : Finance, Banque et

Assurance.

Directeur : Prof. Mpereboye Mpere Rapporteur : C.T

Bondala Luc

Juillet 2011

T0Ig2t.703-rT

« Notre voeu est de voir le secteur bancaire

congolais

devenir un marché bancaire moderne,

où l'argent liquide

est utilisé comme valeur électronique

stockée et

transportée sur des supports

électroniques modernes ».

Dieudonné KATUALA K.

DEDICACE

A :

- Mon très cher papa KATUALA KABA KASHALA

Joseph, pour tout ce qu'il a eu à enduré pour faire de

moi l'homme que je suis aujourd'hui et pour la confiance dont il fait preuve

à mon égard ;

- Ma future bien heureuse épouse, pour le

bonheur, la joie et l'harmonie qu'elle apportera à notre couple

;

- Mes futurs distingués enfants qui, comme

leur cher papa, seront des signes et des présages de la part de

l'Eternel pour leur génération ;

SIGLES UTILISES

1. ABM : Automated Banking Machine

(USA-Canada)

2. ATB : Afrique Trade Banque

3. ATM : Automated Teller Machine (USA-New

York)

4. BANCOC : Banque Continentale du Congo

5. BANCOR : Banque à la Confiance

d'Or

6. BCA : Banque de Crédit Agricole

7. BCC : Banque Centrale du Congo

8. BCZ/CE : Banque Zaïroise/Congolaise du Commerce

Extérieure

9. BD : Banque à Distance

10. BNC : Banque Nationale du Congo

11. BIAO : Banque Internationale pour l'l'Afrique

Occidentale

12. BIAZ/C : Banque Internationale d'Afrique au

Zaïre/Congo

13. BZ : Banque du Zaïre

14. COBAC : Compagnie Bancaire de Commerce et de

Crédit

15. DAB : Distributeur Automatique de Banque

16. GAB : Guichet Automatique de Banque

17. NBK : Nouvelle Banque de Kinshasa

18. NIP : Numéro d'Identification

Professionnel

19. NTIC : Nouvelle Technologie de l'Information et de

la Communication

20. ONG : Organisme Non Gouvernemental

21. PNB : Produit Net Bancaire

22. PIN : Personnal Identification Number

23. RB : Rawbank

24. SST : Self Service Terminal (GAB)

25. TPS : Télévision Par

Satellite

26. UZB : Union Zaïroise des Banques

AVANT PROPOS

L

a réalisation de cette oeuvre qui marque la

fin de notre deuxième cycle de formation à l'Université

Protestante au Congo (UPC), est bien le couronnement des multiples

contributions qui se sont révélées fort utiles au

développement de notre formation.

Nous nous sommes efforcé de citer en

référence le Seigneur des seigneurs Jésus- Christ qui nous

a conduit et guider par sa grâce dès le début de ce travail

jusqu'à son achèvement.

Nous remercions plus particulièrement le

professeur MPEREBOYE MPERE qui a accepté avec enthousiasme de diriger ce

travail. Ses remarques et suggestions nous ont rendu la tâche beaucoup

plus facile dans la rédaction de ce travail. Qu'il veuille trouver ici

l'expression de notre profonde gratitude.

Que le Chefs de Travaux Luc BONDALA daigne trouver

nos sincères remerciements à travers ces lignes, pour avoir bien

voulu accepter de nous encadrer avec patience, en dépit de multiples

occupations.

Nous remercions de tout coeur, tous les

professeurs, Chefs de Travaux et Assistants de l'Université Protestante

au Congo et plus particulièrement ceux de la Faculté

d'Administration et Sciences Economiques pour leur rigueur scientifique qui

fera de nous des élites de ce pays.

Notre reconnaissance va aussi à la RAWBANK,

en particulier à Mr. Olivier KATUALA K., Mr. Thierry TAEYMANS, Mr.

Richard LUKUSA et à Madame Judith, pour leur soutient lors de la

récolte des données au sein de cette entreprise

publique.

Nous exprimons également nos sentiments de

reconnaissances à notre grande famille et à nos amis en

particulier le Winner Groupe et le Groupe Evangéliste du Centenaire

(GEC) qu'ils trouvent ici l'expression de notre sollicitude.

En fin que ceux, auprès de qui nous avons

trouvé réconfort et assurance durant nos cinq années

académique et dont les noms ne figurent pas ici, veuillent nous en

excuser et trouvent dans ce travail, l'expression de notre profonde

gratitude.

A tous et à chacun,

Merçi.

Dieudonné KATUALA KATUALA

INTRODUCTION GENERALE

I. ETAT DE LA QUESTION

A

u regard de l'importance de la banque à

distance au sein des banques, plusieurs auteurs ont déjà

élaboré des ouvrages, articles, revues, mémoires ou des

travaux de fin cycle en rapport avec la banque à distance.

La banque à domicile est un concept nouveau qui

a fait son apparition dans le secteur bancaire congolais, d'où la

difficulté de trouver des mémoires ou travaux de fin de cycles

parlant du sujet dans notre pays.

En effet, Jean-Roland V. LOHENTO a

rédigé un mémoire sur « la mise en

évidence des attentes des clients, vis-à-vis de la banque

à distance : cas du secteur bancaire parisien ». Au terme de

son étude, il conclut que la banque à distance permet aux deux

parties d'effectuer des opérations bancaires et de présenter avec

facilité les nouveaux produits en vogue sur le

marché.

De son coté, Mark PICKENS, David PORTEOUS

et Sarah ROTMAN ont publié l'article The Economist : «

Réguler la banque à distance : Comment la

téléphonie mobile et d'autres innovations technologiques

facilitent l'accès aux services financiers ». Les auteurs ont

conclu que la fin de l'ère de l'argent liquide pour les pays

développés, mais pour les pays en développement, cette

nouvelle technologie voit lentement, mais surement le jour se lever,

c'est-à-dire que les systèmes électroniques de haute

technologie conçus pour remplacer l'argent liquide en valeur

électronique stockée et transportée sur

téléphone mobile touche d'ores et déjà les pays en

développement.

Notre démarcation par rapport aux chercheurs

cités ci-haut, est le fait que notre étude est axée sur

l'impact de la banque à distance sur les recettes de la

RAWBANK.

II. PROBLEMATIQUE

Toute entreprise vise la maximisation de son profit.

Partant de ce principe, elle a comme devoir de créer la

différenciation avec la concurrence, dans le but de satisfaire sa

clientèle, soit par la qualité de ses services et prestations

soit par la création des produits toujours à la pointe de

l'innovation.

La banque à distance passe pour être une

innovation dans le secteur bancaire congolais. En effet, elle met en

concurrence le fonctionnement des opérations des banques traditionnelles

qui essayent de s'adapter ou qui ignorent encore son existence sur le

marché.

La République Démocratique du Congo est

un pays en développement, et l'apparition de ce nouveau système

dans le secteur bancaire congolais, vient secouer certaines banques sensibles

à l'évolution de la technologie, de se constituer des formations

en la matière en vogue sur le marché.

Ce nouveaux mode d'utilisation vient de faire son

entrée, le particulier a désormais sa banque à domicile,

et donc un conseiller au téléphone pratiquement en continu. A

quoi serviraient encore les guichets ? A recevoir et conseiller sur rendez-vous

: l'agence bancaire se transforme lentement et surement en cabinet de

conseil1.

La Banque à distance suscite aujourd'hui

l'intérêt, tant des acteurs bancaires et financiers que les

clients, qu'ils soient des individus ou des entreprises. La flexibilité

d'accès, accélérée par la disponibilité

d'une connexion Internet de plus en plus performante et la montée d'une

clientèle mieux instruite et plus technophile sont certes des facteurs

de développement intéressants. La pression de cette

clientèle vers une meilleure qualité des services bancaires fait

émerger de nouveaux besoin d'interactions distantes.

1 http// :

www.

google.com/impact de la banque à

distance.

La banque à domicile impose de nouveaux

rapports avec les clients. Alors que précédemment la banque

contrôlait le mode, le lieu et le temps de la relation avec le client,

c'est aujourd'hui pour l'essentiel le client qui contrôle cet ensemble.

Grâce à des outils de plus en plus performants (rapidité

des prestations, assurées souvent en temps réel, gamme des

services offerts,...), la banque à distance devient une banque de

proximité en R.D. Congo en général et

précisément à la RAWBANK.

La banque vocale (Call centers) fait le relai

des activités des agences, gérant ainsi les appels dits «

entrants » (initiés par les clients et auxquels la banque

répond par des informations ou du conseil), et les appels dits «

sortants » (initiés par la banque elle-même et

destinés à prospecter de nouveaux clients ou mener un marketing

produits).

Enfin, grâce à l'internet, la banque peut

gérer complètement les clients qui ne passent jamais à

l'agence. Internet permet de personnaliser la relation avec chacun des clients,

grâce à la mémorisation des comportements individuels ; il

permet ainsi de mieux cibler les propositions ultérieures. Il est

également un puissant outil de transaction et un formidable instrument

de promotion et d'animation de la vente.

Sous d'autres cieux (les pays

développés), face à la faible expansion des réseaux

d'agences bancaires, certaines banques ont développé

l'externalisation de certains de leurs services car, en effet, de plus en plus

les établissements bancaires ont tendance à relayer les agences

par la banque à distance.

La profession bancaire à découvert que

les clients en ligne étaient demandeurs davantage de services bancaires,

selon une étude de Wells Fargo, un client en ligne

génère 50% de revenus en plus (pour les pays

développés). L'agence gardant une place

prépondérante dès qu'il s'agit de vendre autre chose que

des produits standardisés et jouant un rôle nouveau de formation

des clients à l'utilisation d'internet2.

Nous l'aurons compris, c'est dans cette optique que va

se décider l'opportunité de développer un service de

banque à distance. Pour cela, l'axe indispensable de recherche que nous

pouvons mettre en place est le suivant :

> Quelle est l'impact de la banque à

distance sur le développement de la RAWBANK ?

III. HYPOTHESE

Tout travail scientifique s'élabore selon

certains principes et procédés ; ainsi le présent travail

n'a pas échappé à cette règle. L'hypothèse

est une opération intellectuelle par laquelle une discipline cherche

à atteindre les vérités qu'elle poursuit, les

démontre et les vérifie3.

Acheminant dans le même sens, R.

REZSOHAZY nous paraît plus explicite. Pour lui, l'hypothèse

cherche à établir une vision provisoire du problème

soulevé en évoquant la relation supposée entre les faits

sociaux dont le rapport constitue le problème et en indiquant la nature

de ce rapport4.

Dans l'idée de répondre à

l'interrogation qui a motivé notre recherche, nous partons de

l'hypothèse selon laquelle la banque à distance permet à

la RAWBANK, tout comme à toutes les autres banques qui l'utilisent

à maximiser plus encore leurs profits et minimisent leurs

coûts.

2

http://www.wikipédia.cd

/banque à distance.

3M. KALONZI, Cours de

Méthode de recherche scientifique, ISC-Gombé, 2ème

graduat, Kinshasa, 2007- 2008, P.3

4 R. REZSOHAZY cité par S. SHOMBA,

Théorie et critique des faits sociaux, Bruxelles, éd. La

Renaissance du livre, 1997, p.69.

IV. INTERET ET CHOIX DU SUJET

Le choix du sujet ne peut être un hasard car toute

construction théorique part toujours d'une difficulté, d'une

alternative embarrassante et parfois sans issue.

La recherche scientifique n'a jamais été

un fruit du hasard. ILUNGA KABONGO affirme que « la motivation

qui pousse un chercheur à se choisir un sujet d'étude ou de

recherche tient principalement à une sorte d'angoisse existentielle,

c'est-à-dire qu'à la suite de l'observation de fait, il se

produit chez le chercheur un sentiment en finissant par devenir une

préoccupation de recherche »5.

Nous comptons au bout de doigts le nombre de banques

qui utilisent le système de la banque à distance en

République Démocratique du Congo, précisément

à Kinshasa. Ainsi, nous avons été motivé pour

savoir quel est l'impact de cette nouvelle innovation sur la finance d'une de

nos banques commerciales, la RAWBANK.

Nous pensons à travers ce travail, apporter

notre modeste contribution à l'amélioration de la

profitabilité des banques installées en République

Démocratique du Congo en général et

particulièrement à la RAWBANK.

V. TECHNIQUES ET METHODES DE RECHERCHE

Toute recherche scientifique nécessite

l'utilisation des procédés opératoires rigoureux bien

déterminés dans le processus de la collecte des données.

Celle-ci est un effort systématique pour lequel le chercheur enregistre

fidèlement et complètement le fait sur lequel porte son

étude. Cet effort est réalisé en utilisant certaines

méthodes et techniques.

Comme dans toutes les sciences en

général, toute recherche à caractère scientifique

doit comporter l'utilisation des procédés opératoire bien

définis, susceptibles d'être appliqués de nouveau dans les

même conditions à ce genre de problème en

cause.

5ILUNGA KABONGO, « La

recherche scientifique dans une société bloquée

», in Zaïre Afrique, n°84 Avril 1991, p.17.

Les techniques peuvent être

considérées comme un ensemble d'instruments qui nous aident

à appréhender la réalité sociale, à

récolter les données y relatives6.

GOODE J. WILLIAM définit la technique

comme l'ensemble des outils utilisés dans la collecte des informations

(chiffrées ou non) qui devront plus tard être soumises à

l'interprétation et à l'exploitation grâce aux

méthodes7.

La technique documentaire nous a permis d'exploiter

quelques documents en rapports avec la banque à distance. La technique

d'interview nous a aidé par la communication verbale à interroger

certains agents de l'entreprise.

Toutes les recherches ou applications en sciences

sociales comme dans les sciences en général doivent tenir compte

de méthode qui sont des procèdes opératoires.

Comme on peut le remarquer, le choix d'une

méthode s'inscrit dans la stratégie de recherche. On ne peut

isoler les méthodes, les abstraire, ni des voies ouvertes par les

intérêts du chercheur (question, valeur, idéologie ou

théories et ses objectifs) ni des caractéristiques de

l'information accessible.

Une méthode, guide pour la route,

éclaire mais ne décide pas la route ; assurer la pertinence d'une

méthode, c'est l'ajuster aux questions posées et aux informations

accessibles. Autrement dit ; c'est l'ajustement des méthodes aux

questions et hypothèse de la recherche.

La méthode analytique nous a permis de

connaître le contenu de l'information afin d'aboutir à des

conclusions appropriées. La méthode descriptive nous a conduits

à présenter le contenu des données

recueillies.

La méthode historique nous a aidé

à retracer l'évolution de la RAWBANK, depuis sa création

jusqu'à nos jours, pour saisir les évènements essentiels

qui ont influencé son développement.

6 PINTO R. et GRAWITZ M., Méthode de recherche

en sciences sociales, 4ème éd. Dolloz, Paris,

1971, p.287.

7 GOODE J. WILLIAM cité par le professeur SHOMBA

KINYAMBA, Méthodologie de recherche scientifique, éd.

MES, KIN-RDC.2001, p.60.

VI. DELIMITATION SPATIO-TEMPORELLE

Pour mieux analyser notre thème d'étude,

nous avons circonscrit ce sujet dans l'espace et dans le temps. Dans l'espace,

toutes nos recherches ont porté sur la RAWBANK/Kinshasa.

Notre travail s'étend sur une période de

trois ans, allant de 2006 à 2009. Le choix de cette période est

lié à la disponibilité des données

nécessaire à notre étude.

VII. DIFFICULTES RENCONTREES

Notre travail ne pouvant pas faire exception à

la règle de tout autre travail scientifique, nous étions

butés à certaines difficultés lors de l'élaboration

de cette oeuvre.

D'abord la formation du sujet et

l'établissement du plan logique, pour nous permettre de mettre en ordre

les idées portant sur une entreprise de la place.

Enfin, le problème de bibliographie a

été crucial pour la réalisation de ce travail et il en est

de même pour l'obtention des donnés chiffrés

(statistiques). Cette étude, fruit d'un effort soutenu, n'a pas la

prétention d'être parfaite.

Toutefois, il apporte une petite lumière sur

l'impact de la banque à distance au sein de la RAWBANK.

VIII. SUBDIVISION DU TRAVAIL

Outre l'introduction générale et la

conclusion, le présent travail s'articule autour de trois chapitres. Le

premier, de nature théorique, porte sur les

généralités sur les concepts fondamentaux. Le second est

réservé à la présentation de la RAWBANK et au

traitement des données rassemblées au regard de

l'hypothèse de travail. Enfin, le troisième analyse l'impact de

la banque à distance sur le développement de la

RAWBANK.

CHAPITRE I:

THEORIE SUR LA BANQUE

D

ans ce premier chapitre, nous définissons les

concepts de base afin de fixer les lecteurs pour une meilleure

compréhension de ce travail, l'usage scientifique exige que le contenu

de chacun de concepts de

base en soit défini. C'est à cet effet que

nous aborderons de façon générale, les concepts

clés de notre sujet de recherche à savoir :

SECTION I : GENERALITES SUR LA BANQUE

I.1 DEFINITION

Pourtant les mots sont multivoques car ils prennent le

sens que les hommes leur donnent. Cette diversité de sens

attachés à chaque mot ou conception exige que dans un travail

scientifique, l'auteur fixe ses lecteurs sur les sens précis de chacun

des Concepts opératoires.

Par ailleurs, la sagesse et la modestie scientifique

nous apprennent d'une part que les meilleures définitions sont celles

qui donnent le genre et les différences spécifiques de l'objet

à définir (des telles définitions sont très rares)

d'autre part, que les esprits scientifiques les plus aguerris ne perdent pas

assez de salive à propos de définition, car toute

définition à deux écueils :

- Aucune définition ne saura faire

l'unanimité, étant donné qu'il y aura

toujours quelqu'un pour la contredire et relever ses

insuffisances.

- A force de vouloir la parfaire, la définition

devient plus floue que l'objet défini lui-même, ceci pousse les

auteurs à nous donner l'impression de se contredire alors qu'au fond,

ils se complètent ou disent la même chose en des termes

différents.

Malgré ces difficultés de trouver

l'unanimité autour des définitions, nous sommes obligé de

situer nos lecteurs sur le sens profond que revêt chacun de concepts

opératoires les plus usités à travers toute l'étude

en cours.

Les auteurs qui se sont appliqués à

définir la banque sont unanimes quand à la difficulté

d'une définition à la fois claire, exact et complète.

Cette difficulté réside dans le fait qu'il n'est pas possible de

résumer les diverses opérations de banque dans une formule

lapidaire que la notion de banque est variable et qu'elle peut différer

d'un pays à un autre, suivant le régime dans lequel s'exerces

l'activité. Cette notion aussi, s'étend à mesure

qu'évolue la sphère économique dans laquelle les banques

gravitent.

D'après Jean Yves CAPUL et Olivier

GARNIER, une banque est une entreprise particulière,

dénommée aussi établissement de crédit, qui

reçoit les dépôts d'argent de ses clients

(dépôts pour une durée inferieure à 2 ans),

gère leurs moyens de paiements (cartes de crédits,

chèques) et leur accorde des prêts8.

La banque assure la mise en relation des

préteurs (agent à capacité de financement) et des

emprunteurs (ceux qui ont un besoins de financement). Faire les

opérations de banque c'est faire le commerce de l'argent. C'est en

d'autres terme collecter l'argent auprès des agents épargnants,

(c'est-à-dire ceux qui ont de l'argent mais qui n'ont pas des besoins

pressants (immédiats) ou qui veulent le placer pour gagner plus) pour le

prêter à ceux qui ont des besoins de financement.

I.2 HISTOIRE DE LA BANQUES9

L'histoire de la banque suit les grandes étapes

de l'histoire de la monnaie bien même certaines opérations

financières coutumières des banques, (comme le prêt

à intérêt, par exemple les personnes en capacité

financière prêtaient aux personnes en besoin financière et

les exigeaient de rembourser avec intérêt) ont pu être

relevées depuis la plus haute antiquité avant même

l'invention de la monnaie.

Déjà dans l'antiquité en Italie,

il a existé des spécialistes de changes des billets,

appelé « changeurs », qui y circulent. Ces

spécialistes, dont les noyaux sont protégés,

reçoivent des dépôts et peuvent jouer un rôle

d'intermédiaire notamment dans les commandites martines. Ils peuvent

à l'occasion les prêter.

A Rome, la même situation était

retrouvée avec les monetarii qui sont associés aux

ateliers de frappe des monnaies et les argentarii qui sont les

financiers de l'époque. Les activités spéculation et de

prêt étaient par les ordres supérieurs romains qui

disposaient de vastes fortunes.

On peut dire qu'à l'antiquité, il y a

existé des banquiers mais pas de banque au sens institutionnel. Mais

c'est à partir de ces bases hésitantes que l'expansion

économique, politique et commerciale du XIII siècle va voir

s'affirmer le rôle des financiers privés et se constituer les

premières banques dans la mouvance des pouvoirs religieux,

étatiques et commerciaux.

Le mot banque apparait dans la langue française

au milieu du XV siècle. Au bas moyen Age, l'activité de changeur

de monnaie s'était développée face à la

prolifération des devises.

Les premiers établissements bancaires ouvertes

dans les grandes villes et

banques sont familiales (les Médicis en

Italie, les Fugger en Allemagne). Mais

les grands financiers s'enrichissent

de leurs relations avec les pouvoirs.

9 KIYANGA KI N'LOMBI, cours de gestion des institutions

financières, 1ère licence FBA, FASE, UPC,

2009-2010, p.8

Les Médicis sont les financiers de

l'église de Rome pour le bénéfice de laquelle ils

collectent et centralisent la dime ecclésiastique.

Pendant la révolution industrielle. Les banques

jouent aussi leur rôle favorisant l'industrialisation grâce aux

comptes d'épargnes. Quelques faillites retentissantes, comme celle du

système de Law au XVIII siècle, imposent des principes

prudentiels essentiels au bon fonctionnement de cette activité

fondée sur la confiance. C'est ainsi que les banquiers de la haute du

XIX siècle sont convaincus que leur force réside dans de solides

fonds propres, qui mettent leur clientèle en confiance et leur

permettent d'obtenir des dépôts. Ils les accumulent et les

investissent dans le développement du commerce et de

l'industrie.

La crise bancaire de 1907, puis deux guerres mondiales

et la crise de 1929 ne sont pas favorables à l'expansion du secteur

bancaire. L'expérience prouve que la généralisation des

banques centrales « préteur de dernier ressort », ne garantit

pas la stabilité financière. Aux Etats-Unis, c'est près de

10 000 banques qui font faillites avant 1935. En France, ce sont plusieurs

centaines d'entre elles.

Au sortir de la seconde guerre, toutes les banques ne

sont pas nationalisées (Comme en France pour les banques de

dépôt) mais partout les légalisations sont très

contraignantes. La légalisation sépare les différents

types d'établissements et encadre strictement le crédit.

L'innovation porte sur le développement du compte chèque qui

explose en France à partir du moment où la loi impose le

versement des salaires dans des comptes bancaires et de la carte de

crédit.

Le contrôle des changes est de règle. Les

Etats sont responsables de leur taux de change. Le nationalisme bancaire fait

le reste : la banque internationale se développe très doucement,

essentiellement à partir de la banque américaine et

anglaise.

Avec l'arrivée de change flottant et moindre

souci de tenir son taux de change, les états relâchent largement

leur emprise sur les banques. Un vaste mouvement de

déréglementation du secteur bancaire voit le jour à partir

des Etats-Unis et Londres.

Cependant, entre 2007 et 2009, la crise

financière majeure qui a débuté par la glaciation

marché puis par le blocage du marché interbancaire remet

largement en cause une économie devenue trop largement financière

et spéculative.

La majorité des banques anglo-saxonnes se

retrouvent en état de quasi faillite et doivent être pareillement

nationalisées ou renforcées par des capitaux publics. La

dérégulation est contestée. Par tout « crédit

est mort » le commerce international pour la première fois, depuis

la fin de la seconde guerre mondiale entre en régression. La chute est

extrêmement brutale. La ruée généralisée vers

les dépôts est évitée de peu. Les banques les plus

frappées sont celles qui ont joué le jeu de la banque universelle

: Citibank, UBS, etc.

I.3 SORTES DE BANQUES10

On peut distinguer différents types de banques

suivant leur rôle. Cependant, on peut aussi noter que l'ensemble des

banques, chapeauté par la banque centrale, forme le secteur

bancaire d'une zone monétaire.

· Une banque centrale (comme la

réserve fédérale des Etats-Unis, la banque centrale, la

banque centrale européenne ou Bank Al Maghrib) a pour rôle de

:

- Réglementer et superviser les opérations

des différentes banques, - Veiller à leur solvabilité

à l'égard des déposants,

- Superviser la production de monnaie par ces banques, et

- En réguler l'usage par le biais du taux directeur.

10 KIYANGA KI N'LOMBI, Op. Cit,

p.10.

La théorie économique y voit un moyen de

réguler la croissance, via l'incitation à l'épargne ou

à la consommation, et d'agir sur l'inflation.

· Les banques de dépôt

travaillent essentiellement avec leurs clients (particuliers, professionnels et

entreprises), accordent des prêts. Elles comprennent la banque de

détail et celle d'affaires.

- La banque de détail destinée aux

particuliers, aux professionnels et aux petites et moyennes entreprises

;

- La banque d'affaires destinées aux moyennes

et grandes entreprises.

· La banque d'investissement qui se

charge des opérations financières comme émissions

d'emprunts obligataires, les souscriptions d'actions, l'introduction en bourse,

les fusions-acquisitions, etc. Elle est active sur les marchés

financiers.

De plus en plus, les banques de détail et

d'investissement sont de simples filiales de groupes diversifiés qui

intègrent parfois l'assurance, la gestion de fonds de placement ou

d'autres activités financières. Fréquemment, ceux-ci

rattachent à la filiale banque d'investissement les activités de

banque d'affaires.

· Les banques

spécialisées existent dans un segment d'activité

spécifique, souvent issues d'une ancienne règlementation ou, en

France, de la distribution dans le passé de certains prêts

bonifier :

- Banque spécialistes du crédit à

la consommation ;

- Banque spécialisées dans la gestion de

fortune ;

- Banque spécialisées dans le

crédit immobilier ;

- Banque spécialisées dans le

crédit-bail aux entreprises ;

- Banques spécialisées dans le

financement d'une activité économique particulière

(agriculture, cafés-restaurant, commerce de l'art, pétrole,

etc.)

Il existe aussi des banques en fonction de leur

actionnariat, a l'instar d'une banque mutualiste est contrôlée par

ses sociétaires qui déterminent des parts et qui sont souvent ses

clients. C'est un régime qui provient de l'esprit coopératif

initié notamment par le milieu agricole (voir coopérative,

mutualité et caisse d'épargne).

Les banques mutualistes peuvent être

cotées en bourse, dans ce cas il s'agit d'un holding qui est

créé ad hoc. C'est le cas en France du Crédit agricole,

dont le holding Crédit Agricole SA est côté,

etc.

I.4 LES ACTIVITES BANCAIRES

Dans sa forme actuelle, les activités

bancaires peuvent s'analyser en quatre fonctions principales qu'exercent les

banques. Il s'agit de :

· L'intermédiation financière

: elle consiste à collecter les disponibilités

(épargne) dépôts de certains agents économiques pour

les reprendre à d'autres.

· La gestion des moyens de paiement :

les banques créent la monnaie scripturale, elles doivent en assurer

la circulation, ce qui suppose le traitement des chèques, des virements,

des effets de commerce, des comptes, etc.

· Les services fin et divers : il

s'agit de la location des coffres des services de caisse (retrait ou

dépôts des espèces) des services de change, des

opérations de bourses, des conseils aux particuliers comme aux

entreprises.

· L'intervention sur les marchés :

les banques interviennent sur les marchés monétaires et

financiers pour équilibrer la trésorerie (se procurer les

ressources manquantes ou placer les excédents de liquides), mais aussi

pour en tirer du profit direct (par exemple de la gestion d'un portefeuille des

titres).

SECTION II : LE SYSTEME BANCAIRE CONGOLAIS

D'une manière générale, un

système bancaire est un ensemble d'établissement

financier qui

entretient des relations financières de créances et

d'engagement

les uns vis-à-vis des autres ainsi que vis-à-vis

des agents non financiers.11

Ainsi, étudier un système bancaire,

revient à étudier les liaisons et relations entre divers agents

et institutions qui donnent une structure homogène à un secteur,

ici le secteur bancaire.

A la vue de cette définition, le système

bancaire congolais se caractérise par l'existence au sommet par la

Banque Centrale du Congo, comme institut d'émission, chargé de la

réglementation et du contrôle des crédits, d'une part et

par l'existence des banques des dépôts, d'autre part.

Ces dernières disposent

généralement des crédits à court termes. Outres,

les banques des dépôts il existe aussi des institutions

financières non bancaires qui octroient des crédits à

moyens et long terme.12

Dans sa présentation actuelle, il est

constaté que le système bancaire congolais est en pleine

évolution et se complète au fur et à mesure

qu'apparaissent des nouvelles exigences du développement du

pays.

Dans cette section de notre deuxième chapitre,

nous allons nous atteler à l'évolution du système bancaire

congolais, son organisation et ses différentes

caractéristiques.

11 J. NATHIS cité par Eugène BOLALUETE

MBWEBEMBO, cours de gestion des institutions financières congolais,

deuxième licence, économie monétaire FASEG, UNIKIN,

2009-2010. P.23.

12 Eugène BOLALUETE MBWEBEMBO, idem,

p.24

II.1 APERÇU HISTORIQUE DE L'EVOLUTION DU SYSTEME

BANCAIRE CONGOLAIS

Chaque pays a son histoire propre et l'histoire des

systèmes bancaires nationaux, n'échappent pas à la

règle ; c'est pourquoi il sied avant tout, dans ce travail de brosser,

l'histoire du système bancaire congolais avant et après

l'indépendance.

II.1.1 Avant l'indépendance13

Dans le milieu traditionnel, certains objets ont servi

d'instruments d'échange à remplacement du troc pur. Il s'agit

entre autres de la croisette du Katanga, le Nzimbu, le Bokama,

etc. et

parallèlement, il ya eu la présence de quelques monnaie

étrangère utilisées surtout dans les régions

frontalières comme par exemple « les MAKUTA », «

le THAL » de Marie Thérèse, « TALARI

» ainsi que la Roupi. Il a fallu attendre l'acte général de

Berlin du 26 février 1885 libéralisant le bassin du Congo pour

assister à une invasion des monnaies

étrangères.

Avec l'avènement de l'Etat Indépendant

du Congo, le franc est devenu la monnaie de compte. Léopold II adopta

à cet effet, le système monétaire international de l'Union

latine. De la charte coloniale du 18/10/1908, il y a eu la

nécessité de la création d'une institution bancaire

capable d'organiser la circulation judicaire avec l'exploitation de la cuvette

du jeune Congo, car le passage de l'Etat souverain à l'Etat de la

colonie, les courants commerciaux ses ont intensifiés. C'est à

cette époque que fut créée la première banque

« la Banque du Congo-Belge » filiales de la

société générale de Belgique en 1909.

Cette banque jouait à la fois son rôle

originel de Banque des dépôts et de celui de l'institut

d'émission, privilège dont elle fut investit le 07/07/1909.

Ensuite, s'en suivent d'autres banques : la banque commerciale du Congo ; le

crédit général du Congo et la banque belge

d'Afrique.

13 KATO KALE LUTINA MWANA LUHEMBE, Economie

Politique, éd. Bémaf. 2009, p. 86

C'est le 10 aout 1911 que naitra la Banque commerciale

du Congo. Celle-ci devrait vivre en satellite de la première et limiter

ses opérations à celle que la banque du Congo-belge se vit

interdit, par les dispositions la régissant en tant qu'institut

d'émission. Déjà en 1919, la banque du Congo-belge

comptait 24 agences au Congo (ex-Zaïre).

En 1911 toujours, la standard Bank of South Africa

fait son entrée au pays en établissant une agence à

Kinshasa, agence qui sera reprise en 1936. Vient ensuite le tour de la Banque

National utramorino qui ouvre en 1919 une agence à Kinshasa, agence qui

sera reprise en 1936 par la Banco de l'Angola et transférée

à Boma en 1934. Treize ans plus tard la banque partira du

pays.

En 1920, le crédit général du

Congo ouvre ses portes comme une société à portefeuille.

Il reprend en 1924, les quatre agences de la Banque de Bruxelles à

Kinshasa, Lubumbashi, Matadi et Kisangani. Ces agences fonctionnaient depuis

une année seulement, c'est-à-dire depuis 1923.

Les activités du crédit

général du Congo seront récupérées en 1929

par la banque belge d'Afrique qui devrait les gérer comme une banque

commerciale pure. Au lendemain des années 70, la Banque prend la

dénomination d'UZB. L'union du crédit, d'Elisabethville qui vit

le jour en 1928 n'a pas résisté à la grève

dépression de 1930-1935 au cours de laquelle elle a disparu.

Le 24 décembre 1947, fut crée la

société congolaise de banque qui avec le changement du nom du

pays, s'est désormais appelée « Banque du peuple » qui

avec le fil du temps s'est retrouvé sous la dénomination de la

BZCE.

L'impulsion de la banque-belge pour l'industrie fit

naitre en octobre 1950, la banque congolaise pour l'industrie, le commerce et

l'agriculture. Cinq mois plus tard, c'est-à-dire en mars 1951, la banque

nationale pour le commerce et l'industrie de Paris installe une agence)

Kinshasa. Cette dernière mettent fin à ses activités

quitte à la BZCE (à l'époque société

congolaise de banque) de les récupérer.

De septembre 1952 à 1960, les

établissements de crédit poursuivaient leur implantation. La

création de la banque centrale entraina la dissolution de la Banque

commerciale du Congo dont les activités avaient été

reprises par la Banque du Congo. Cette dissolution fut décidée

exactement le 19 septembre 1952.14

La banque de Paris et des Pays-Bas qui ouvre ses

guichets à Kinshasa en juillet 1954, la dernière à

installer au Congo avant 1960 c'est seulement 10 ans après

l'indépendance que des nouvelles banques vont

réapparaître.

II.1.2 Après l'indépendance

Après l'accession du pays à

l'indépendance le 30 juin 1960, la banque de Kinshasa, sous la

dénomination actuelle de la « nouvelle banque de Kinshasa »,

sera la première à être créée plus

précisément au deuxième mois de l'année 1969, sur

l'initiative exclusive des nationaux qui ont ainsi matérialisé

leur volonté de voir les entrepreneurs congolais s'impliquer d'une

manière dynamique et définitive dans le processus du

développement national.

En 1970, au mois d'Avril, naissait la BIAZ actuelle

BIAC qui était en qu'une filiale de la BIAO. Cette dernière jouit

d'un grand rayon en Afrique.

Les parts de First City Bank s'ouvrent pour la

première fois le 1er juillet 1971, tandis que celles de la

Stanbic Bank l'ont été deux ans plutard. Après les crises

politiques d'après l'indépendance, les dirigeants du pays

s'étaient décidés d'engranger le pays dans le processus du

développement économique.

En effet, c'est en 1969 qu'il y a eu promulgation d'un

nouveau cade des investissements avec comme objectif, l'aménagement des

conditions favorables à l'entrée des capitaux étrangers

dans le pays et aux investisseurs nouveaux.

14 KATO KALE LUTINA MWANA LUHEMBE, Op. cit.

p.93.

C'est dans ce contexte que s'inscrit l'apparition

quasi simultanée de quatre autres banques. Ainsi, en 1982 fut

l'entrée de la Banque de crédit Agricole, une année plus

tard, la Banque Continentale Africain au Congo vit le jour en 1988, fut le tour

de FRANSA BANK en 1989, c'est la compagnie Bancaire de commerce et de

crédit qui ouvre ses portes en 1994 ; l'ATB et la Banque Internationale

de Crédit firent créées et en 1997, la Banque du Commerce

et de Développement fit créée et en 2001, la RAWBANK et

puis suivirent la TMB, l'ECOBANK, la FIBANK, etc.

A. Les raisons de la création de l'institution

d'émission

Plus haut, dans ce chapitre, nous avons fait allusion

a la nécessite de la création d'un institut d'émission en

1952. Cependant, à l'époque coloniale, le rôle d'institut

d'émission a été confié à une banque

privée : la banque du Congo belge qui fut créée en 1909.

Par la suite, les autres banques des dépôts n'acceptaient pas que

la gestion et la dépense de la monnaie soient confiées à

une institution privée.

A cet effet, par le décret du 30 juillet 1951

et du 29 septembre 1951, fut créée la banque centrale du Congo

belge et du Ruanda-Urundi (les statuts ont été approuves par

arrête royal du 26 octobre 1951). Ce nouvel institut d'émission

était commun pour trois colonies de la Belgique à savoir le Congo

belge et le Ruanda-Urundi.

En Août 1960, avec l'accession du Congo Belge

à la souveraineté nationale et internationale, la banque du Congo

Belge et du Rwanda Urundi fut dissoute.

Un conseil monétaire fut crée en octobre

1960. Ce dernier exerçait tous les pouvoirs de la banque centrale en

matière d'émission de monnaie, de crédit et de change. Le

conseil monétaire avait pour mission de soumettre au gouvernement des

propositions adéquates en vue de la création d'une Banque

nationale et de l'organisation d'un système d'assurer l'exécution

de la politique monétaire du gouvernement.

En juin 1964, la banque nationale du Congo

succède au conseil monétaire avec trois principales missions :

l'émission de la monnaie le contrôle de crédit ainsi que la

politique monétaire du pays.

Avec le changement du nom en 1971, la banque nationale

du Congo prit la dénomination de banque du Zaïre et aujourd'hui

banque par le décret-loi n°187 du 21 janvier

1999.15

De tout ce qui précède, cette initiative

de la création de l'institut d'émission se justifie par des

raisons ci-après :

- L'existence d'un contrôle des changes

institués au début de la deuxième guerre mondiale

soulevait une objection du fait que ce contrôle revient à une

banque privée, à laquelle les autres banques se trouvaient

exigées de révéler des dossiers importants partant des

détails précis sur les opérations traités par elles

et l'extérieur ;

- On ne pourrait pas confier à une banque

privée le privilège de direction et de réglementation pour

autant que dans l'exercice de ses activités commerciales, elle se

trouvait au même niveau que les autres.

- L'accroissement constant du nombre des banques

imposait une organisation bancaire surtout que celle-ci restait

particulièrement soumise à la réglementation de la

commission bancaire belge, alors que la réalité économique

et financière diffère de celle du Congo.

- Aussi le développement économique du pays

lui-même exigeait un institut d'émission.

15 Eugène BOLALUETE MBWEBEMBA, Op. cit,

p.54

B. Composition du système bancaire

congolais

Le système bancaire défini par A.

CHAINEAU comme étant un ordre qui préside à

l'arrangement de l'ensemble des institutions financières

structurées et ayant pour fonction essentielle la création

monétaire par les opérations du crédit effectuées

sur la base des dépôts mobilisés des agents

économiques à capacité de financement telles que par la

loi bancaire16.

En R.D.C, celui-ci est composé, d'une part la

Banque Centrale du Congo BCC, au sommet, comme institut d'Emission, et d'autre

part, de plusieurs Etablissement de crédit dont les banques

créatrices de monnaie (appelées aussi banques secondaires,

banques ordinaires, privées, ou tout simplement banques) et institutions

financières non bancaires.

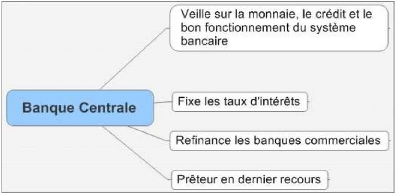

B.1 La Banque Centrale

Source :

http://www.

Système bancaire

congolais.com/BCC.

Au coeur du système bancaire se trouve la

Banque Centrale. La Banque Centrale agit dans le cadre d'une mission, elle est

chargée de veiller sur la monnaie, le crédit, et le bon

fonctionnement du système bancaire.

16 A.CHAINEAU, mécanisme et politique

monétaire, 1ere éd .PUF, Paris, 1974,

p16.

La Banque Centrale est la banque des banques, et

toutes les banques commerciales y possèdent un compte qu'elles sont

obligées de provisionner (réserves obligatoires). C'est à

partir de ces comptes qu'elles vont pouvoir quotidiennement compenser les

chèques et paiements électroniques de leurs clients.

Si une banque commerciale n'a pas assez de

liquidités (monnaie immédiatement disponible), elle peut s'en

procurer sur le marché monétaire auprès d'autres

institutions financières privées, ou directement auprès de

la Banque Centrale. Un rôle important de la Banque Centrale est donc de

refinancer les banques commerciales, c'est à dire de leur fournir des

liquidités (de la monnaie scripturale) en "prenant en pension" des

actifs en leur possession (bons du Trésor et créances

privées de qualité)17.

Ces refinancements sont le plus souvent d'une

durée très courte, de un à quelques jours. La monnaie

ainsi créée disparaît dès son retour à la

Banque Centrale à la fin de la prise en pension.

Ce refinancement n'est pas gratuit, et son taux

d'intérêt est déterminé par la Banque Centrale. Ce

taux est fixé en fonction des risques concernant la stabilité de

la monnaie, ainsi qu'en fonction des besoins de liquidités des banques

commerciales. Une menace d'inflation incitera la Banque Centrale à

remonter les taux, alors qu'un besoin de liquidités tendra à les

faire baisser.

En cas de crise de liquidités (manque de

monnaie) sur le marché monétaire, la Banque centrale se doit de

créer la monnaie nécessaire au bon fonctionnement du

système bancaire. Elle est le prêteur en dernier recours. La crise

des crédits "subprime" de 2007 a ainsi amené les Banques

Centrales à refinancer massivement les banques commerciales.

Si à d'autres époques la Banque Centrale

a créé de la monnaie en compensation directe de titres du

Trésor Public, ce n'est plus le cas de nos jours. L'État se

finance maintenant sur les marchés bancaires et financiers.

17 A.CHAINEAU, Op. cit, p22.

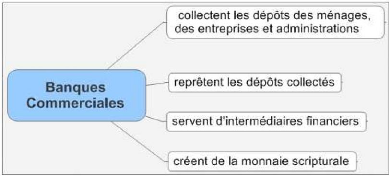

B.2 Les banques commerciales

Source :

http://www.

Système bancaire

congolais.com/banques

commerciales.

Les banques commerciales collectent les

dépôts des ménages (des particuliers), des entreprises et

des administrations publiques. Ces dépôts sont en premier lieu les

revenus des ménages et les rentrées d'argent des entreprises, le

plus souvent directement versés sur les comptes de dépôts,

ou payés par l'intermédiaire de chèques ou carte de

paiement. C'est aussi l'épargne des ménages,

déposée sur des "comptes sur livrets", ou d'autres formes de

placements utilisés surtout par les entreprises en excédent

temporaire de liquidités.

Cette masse de monnaie collectée n'est pas

conservée stérilement par les banques, mais est bien sûr

prêtée. Soit à leur clientèle habituelle, soit par

l'intermédiaire des marchés monétaires ou

financiers.

Une partie de l'activité des banques est de

servir d'intermédiaire financier. Quand une entreprise ou l'Etat veut se

refinancer, il émet des titres qu'il vend par l'intermédiaire des

banques commerciales. Ces banques proposent ainsi à leurs

clientèles divers produits financiers, (actions de

société, obligations d'entreprises, bons du Trésor, ...),

ainsi que des services de gestion de ces produits.

Un autre rôle des banques commerciales, beaucoup

moins connu que les précédents, est de créer de la monnaie

scripturale.

Tableau 1 : Les banques commerciales

agréées inscrites par la BCC, en activité

|

Banques commerciales

|

N° de comptes

|

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

|

BYBLOS BANK

|

CC000123

|

|

SOFI BANK

|

CC000126

|

|

ECOBANK RDC SARL

|

CC000134

|

|

INVEST BANK CONGO

|

CC000141

|

|

ACCESS BANK

|

CC000155

|

|

FIRST INTERNATIONALE BANK

|

CC000185

|

|

ADVANS BANQUE

|

CC000237

|

|

MINING BANK OF CONGO

|

CC00244

|

|

BANK OF AFRICA

|

CC000353

|

|

BGFI BANK

|

CC000427

|

|

BANQUE COMMERCIALE DU CONGO

|

CC11000063

|

|

BANQUE INTERNATIONALE D'AFRIQUE AU CONGO

|

CC11000064

|

|

CITI BANK

|

CC11000065

|

|

STANBIC BANK CONGO

|

CC11000066

|

|

BANQUE CONGOLAISE

|

CC11000067

|

|

BANQUE INTERNATIONALE DE CREDIT

|

CC11000068

|

|

RAWBANK

|

CC11000069

|

|

PROCREDIT BANK

|

CC11000070

|

|

AFRILAND FIRST BANK

|

CC11000071

|

|

TRUST MERCHANT BANK

|

CC11000072

|

Source : Tableau élaboré par

nous-mêmes, sur base de données en notre possession.

Les banques qui ont été liquidées

sont les suivantes :

- African Trade Bank (ATB)

- Banque Continentale du Congo (BANCOC)

- Banque à la Confiance d'Or (BANCOR)

- Compagnie Bancaire de Commerce et de Crédit

(COBAC)

- Banque Congolaise du Commerce extérieure

(BCCE)

- Banque de Crédit Agricole (BCA)

- Nouvelle Banque de Kinshasa (NBK)

II.2 FONCTIONNEMENT DU SYSTEME BANCAIRE

II.2.1 Organes de contrôle

Le contrôle du système bancaire s'organise

autour des organes suivants :

1. Le Comité de la règlementation

bancaire : supervisé par le ministre des finances qui en assure la

présidence et coordonné par le gouverneur de la B.C.C., il se

charge des règles générales applicables aux

établissements de crédit, notamment le montant du capital, les

conditions d'implantation des réseaux, les opérations avec la

clientèle, les règles de liquidité et de

solvabilité, etc.

2. La Commission bancaire: qui

contrôle la situation financière des institutions bancaires. Elle

est investie du pouvoir disciplinaire lui permettant de

sanctionner.

3. Le Conseil national de crédit: qui

est un organe consultatif permettant à la B.C.C. et au gouvernement

d'orienter la politique monétaire et de crédit au niveau

national.

II.2.2 Mécanisme de contrôle

Le contrôle s'effectue par la régulation

de l'émission de monnaie et de la distribution du crédit d'une

part et des ressources et emplois des banques d'autre part.

Cette régulation mise en oeuvre par la BCC

permet aux banques de se refinancer auprès d'autres banques ayant des

ressources excédentaires. Par ailleurs, cette régulation

entraîne une fluctuation pouvant provoquer des besoins de

trésorerie très temporaire.

Dans ce contexte, une action se fait sur le taux

d'intérêt directeur sur appel d'offre planchée. Ainsi, la

BCC provoque et centralise les appels d'offre des banques qui souhaitent se

refinancer. Elle n'accorde son concours qu'à celles qui proposent un

taux au moins égal à celui annoncé.

Dans une autre mesure, la distribution de

crédit est régulée par le blocage sans

intérêt auprès de la BCC, d'un pourcentage variable des

dépôts à vue et à terme.

SECTION III : LA BANQUE A DISTANCE

La banque à distance ajoute un canal de

distribution supplémentaire aux canaux existants pour un coût

marginal modéré et permet de segmenter plus finement la

clientèle avec des produits adaptés.

III.1 DEFINITION

La banque à distance peut être

définie comme « toute activité bancaire destinée

à un client ou à un prospect, se déroulant à partir

d'un point de service électronique (téléphone,

micro-ordinateur, téléviseur, distributeur automatique de billets

DAB, guichet automatique de banque GAB), et utilisant un système de

télécommunication tel que le réseau

téléphonique, la Télévision Par Satellite TPS, le

Minitel ou Internet »18.

18 http// :

www.google.com/banque

à distance.

III.2 ETAT DES LIEUX ET GENERALITES III.2.1 Les nouvelles

attentes des clients

Les nouvelles attentes des clients, face aux nouvelles

technologies, ont été mises en évidence par diverses

études :

i' les consommateurs déclarent privilégier

la banque à distance pour les opérations courantes,

i' un consommateur sur quatre ne fréquente jamais

son agence et constitue une cible privilégiée pour la banque

à distance,

i' les clients, s'ils restent attachés à

l'agence, recherchent dans les NTIC un moyen de répondre à leurs

attentes en matière de proximité, d'attention et

d'intimité dans le conseil (call center).

Les potentialités sont énormes. En 2002,

environ 12 millions d'internautes français possédaient 1 million

de comptes en ligne et d'ici à 2005, le nombre d'internautes devrait

doubler et celui des comptes quintupler (International Data Corporation,

2002)19.

III.2.2 Le marché actuel20

Actuellement, l'offre de Banque à distance est

complète. Le service peut être apporté par une banque

à distance dite « exclusive », c'est-à-dire

sans guichet ni de construction en dur ; ou par une banque traditionnelle

souhaitant apporter ce service conjointement aux agences. La coexistence des

réseaux classiques et de l'Internet à l'intérieur d'une

même banque semble acquise, nombre de banques en ligne

indépendantes ont été absorbées par des

institutions existantes ou cohabitent avec les banques

traditionnelles.

19 http// :

www.google.com/op.

cit.

20 http// :

www.google.com/BAD/Marché.

III.2.3 Une stratégie multi canal

La révolution technologique en matière

d'information et de communication, a permis de nouvelles formes de distribution

de services bancaires, telles la banque à distance et a poussé

les établissements financiers à une stratégie de

distribution multi canal. En effet, trois options sont possibles en

matière de stratégie bancaire :

1' Stratégie multi canal

indifférenciée : laissant aux différentes

clientèles un choix complet en leur offrant tous les produits par tous

les canaux (GAB/DAB, guichet, conseiller privé, banque à

distance), ce qui est séduisant pour le client mais conduit à un

investissement maximum.

1' Stratégie multi canal

différenciée : conciliant les préférences des

clients avec les impératifs de rentabilité des canaux,

c'est-à-dire orientant les clients vers les canaux les mieux

adaptés à leurs besoins, avec par exemple un système de

tarification directe.

1' Stratégie monocanal : avec

utilisation exclusive du canal de distribution à distance, comme le fait

la Banque Directe (filiale du groupe BNP Paribas) qui propose une gamme de

produits limitée, mais des tarifs compétitifs et un accueil 24 h

sur 24 et 7 jours sur 7.

Une étude récente de l'Association

Française des Banques fait apparaître que les banques

traditionnelles dominent le marché, avec une offre multi

canal.

III.3 LES OUTILS DE LA BANQUE A DISTANCE21

A. Les Guichets Automatiques de Banque

(GAB)

Les prodigues de l'informatique moderne ont aussi

permis aux banques de diminuer le coût des transactions bancaires en

laissant le client traiter directement ses opérations grâce aux

facilités de la banque électronique (e-banking) plutôt

qu'avec des employés avec comme pièce maîtresse le

GAB.22

A.1 Définition

Un guichet automatique bancaire, en

abrégé GAB, est un appareil électronique et

électromécanique permettant aux clients d'effectuer

différentes transactions bancaires en

libre-service23.

Les différents modèles de GAB permettent

de faire des retraits, acceptent des dépôts en liquide ou par

chèque, ordonnent des transferts de fonds, impriment des mises à

jours de carnets, augmentent le montant d'une carte d'appel

téléphonique et même, vendent des timbres

-postes.

En Espagne, au Portugal (avec le réseau «

Multibanco ») et au canada, il est aussi possible de régler

certaines factures via un GAB. L'homologue en anglais américain est

Automated Teller Machine (ATM), en anglais Canadien, Automated banking Machine

(ABM)24.

Soulignons ici que, le guichet automatique bancaire

est une extension du DAB (Distributeur Automatique de Billets), qui est un GAB

simplifié, ne permettant que les retraits. En anglais,

l'abréviation ATM désigne un DAB, et SST (Self Service Terminal)

un GAB.

Le GAB permettent l'identification

sécurisée des porteurs de cartes grâce au numéro

d'identification personnel (NIP), en anglais Personnal Identification Number

(PIN).

21 http : //

www.google.com/banque

à distance/ service offert.

22 http : //

fr.wikipedia.org/wiki/Guichet

automatique bancaire.

23 http : // fr.

wikipedia.org./GAB

24 http: //

www.wikipedia.org./idem

B. Le téléphone B.1

Définition

C'est un ensemble des techniques et des

procédés radioélectriques de transmission de

données vers un terminal portatif relié à un réseau

téléphonique public ou privé par l'intermédiaire

d'un relais terrestre ou d'un satellite de

télécommunications25.

C'est l'outil le plus convivial qui soit, de par son

universalité, il répond aux besoins d'urgence du plus grand

nombre. Son usage fait désormais partie de la vie quotidienne, et de

plus, les banques l'utilisent largement pour prendre rendez vous avec leur

client via les techniques de marketing téléphoniques.

Cependant, les besoins de confidentialité

liés au secret bancaire posent aux banques le problème de

l'identification de l'interlocuteur pour lui donner les renseignements qu'il

demande sur la position d'un compte ou autres informations personnelles. Ainsi,

le guichetier se trouve souvent en face d'un dilemme : satisfaire le client ou

respecter les consignes. Pour pallier cet inconvénient qui se transforme

vite en un handicap commercial, les banques ont mis en place des serveurs

vocaux.

C. Les serveurs vocaux

Les serveurs vocaux téléphoniques n'ont

que quelques années d'existence, mais ils ont connu un

développement rapide. Les banques ont vu dans ces outils technologiques

un bon moyen de désengorger leurs lignes des appels de clients ne

demandant qu'une simple consultation de solde tout en augmentant le PNB

(Produit Net Bancaire) par la facturation de ce service.

25 Microsoft. Encarta2009

D. Le Minitel

Les serveurs minitels sont bien plus anciens que les

serveurs vocaux et ils se prêtent à une utilisation plus large.

C'est avec eux qu'est né le concept de banque à domicile. A

l'origine, il s'agissait d'inventer un nouveau terminal grâce auquel un

particulier pourrait obtenir des informations et réaliser des

opérations bancaires depuis son domicile. Les besoins du consommateur ne

s'exprimaient pas encore.

Les ingénieurs devaient donc imaginer ce que

serait ce besoin. Aussi bâtirentils un terminal peu onéreux qui

prit place au domicile des clients. Les informaticiens

développèrent donc des applications autour de contraintes

techniques sans tenir réellement compte de l'avis des principaux

utilisateurs : « les clients ».

En 1991, le minitel connaît un formidable

succès ; plus de 6 millions d'appareils sont en service, soit un taux

d'équipement des ménages de 20%.

Cependant, les serveurs Minitel ne sont

utilisés que par une minorité d'individus.

Généralement, des jeunes qui sont plus réceptifs aux

nouvelles technologies. De plus, la facturation de ces services dissuade un

grand nombre d'utilisateurs potentiels.

E. Le Marketing Direct (via le publipostage)

Le courrier est le premier outil que les banques ont

utilisé pour communiquer à distance avec leurs clients. Mais

c'est une relation neutre et unilatérale : la banque informe ses clients

(relevés de compte, publicité...) et ces derniers

donnent des ordres (virements, bourse...). Le marketing direct permet

quant à lui une relation interactive. Les établissements

financiers spécialisés l'ont bien compris, et les offres de

prêts personnels d'organismes qui permettent la mise à disposition

de fonds sur simple retour du mailing.

Les banques traditionnelles, de leurs

côtés, se demandent encore si le marketing direct doit vendre ou

s'il doit être un appui du réseau. Si les propositions de

prorogation de produits d'épargne simples comme le Plan

d'épargne logement se généralisent, les offres de

crédit ou d'autorisation de découvert se font rares par

l'intermédiaire de ce média.

Les banques considèrent en effet que cette

relation distante ne leur permet pas d'apprécier justement le risque. La

preuve en est qu'elles tiennent pour suspect toute personne qui vient

spontanément ouvrir un compte dans une agence. Pourtant, les clients les

plus sont les plus réceptives au marketing direct. Elles ont

effectivement une meilleure relation avec la technologie et l'argent que les

classes dites plus conservatrices.

F. Le Micro-ordinateur

Lorsque l'on parle de micro-ordinateur, on pense

immédiatement multimédia, internet et

cyberculture. Ces mots sont entrés dans le vocabulaire courant

des socio-styles "branchés", alors conservateurs restent distants, voire

méfiants face à cette évolution. Cela explique pourquoi

seulement 11% des ménages français possèdent un ordinateur

malgré la baisse des coûts de ces dernières années.

Pourtant, bien que le développement du multimédia semble plus

aléatoire, certaines banques proposent des services via les

micro-ordinateurs.

III.4 LES PRODUITS DE LA BANQUE A DISTANCE

Dans ce secteur très concurrentiel, chaque

banque cherche à fidéliser ses clients en leur proposant

continuellement de nouveaux produits qui répondent à un

réel besoin et d'autres qui cherchent à réveiller ou

devancer un besoin.

Les produits « de base », pour le quotidien, de

la Banque à distance sont les suivants26 :

26 http:// www.google.com/ banque à distance/ ses

produits.

1' La consultation des comptes (soldes et

historique) : Ce service permet aux clients de consulter leurs comptes

professionnels et / ou privés. Ce type de service est adapté aux

moyens de communication utilisés par le client, ou être

alerté par e-mail ou SMS si le solde de votre compte franchit à

la baisse le seuil que vous avez préalablement défini. Certains

sites offrent même la possibilité de charger ses propres

relevés sur un programme adéquat, tel qu'Excel ou

Money.

1' La gestion au quotidien : Ce produit

permet la réalisation des opérations courantes telle que les

virements internes, externes, les commandes diverses, la gestion de

crédit permanent, possibilité d'effectuer un virement, de

commander un chéquier, d'imprimer un RIB, d'envoyer un mail à son

chargé de clientèle...

1' Accéder aux services de bourse :

Les services bourses ne sont pas une exclusivité des sites des grands

établissements financiers. On retrouve ainsi sur le Web une multitude de

"courtiers en ligne" qui se proposent de passer vos ordres de bourse, à

partir de votre ordinateur personnel. Certains sites sont tous de même

sous tutelle d'établissements bancaires, ce qui assure l'utilisateur

d'un service minimum et d'une garantie de sérieux.

1' L'information sur les produits : c'est un

descriptif des différents produits qui ne sont pas forcément

à distance et donne aussi les tarifs des différentes

prestations.

1' La sécurisation des moyens de paiements

: c'est un service qui permet d'éviter toute action frauduleuse et

ainsi effectuer ses achats en toute sécurité.

Il existe d'autres produits plus complexes qui sont

destinés principalement aux professionnels qui empruntent d'autres

supports et qui visent à simplifier et optimiser la gestion de leur

trésorerie.

Il s'agit par exemple de la possibilité

d'effectuer des virements groupés exécutables

immédiatement ou à une date d'échéance

prévue afin de régler les fournisseurs ou les salariés

d'une entreprise. Ces services sont en général accessibles

à partir de logiciels développés par les banques et qui

sont reliés aux serveurs bancaires par le biais d'une connexion

téléphonique afin de garantir une sécurité optimale

de telles opérations.

Avec ce type de produits les professionnels ont la

possibilité de gérer à distance l'ensemble des

transactions courantes qui les lient à leur banque : Ex :

prélèvements interbancaires. C'est dans ce cas de figure que

l'expression « Banque à distance » prend vraiment

toute sa signification.

III.5 LES AVANTAGES ET LES LIMITES DE LA BANQUE A

DISTANCE27

III.5.1 Avantages

A. Pour les clients

Quels avantages a un client de passer par un centre

d'appels ou de se connecter sur Internet plutôt que de passer par

l'agence ?

Le client a aujourd'hui la possibilité de choisir

entre de nombreux canaux de distribution : l'Internet, le

téléphone mais aussi les agences.

1' L'internet : La plage horaire 9h-11h

regroupe à elle seule 22.3 % du volume total des visites des internautes

sur les sites des banques. Le second pic de visites se situe entre 17h et 19h

(13.32 %), c'est à dire à la fin de la journée de travail,

mais après la fermeture des agences. De plus, près d'un quart des

visites (23.14 %) se font la nuit, entre 19h et 1h du

matin28.

27

http://www.wikipedia.fr/wiki/avantages

et limites de la BD

28

http://www.

wikipedia.fr/wiki/avantages et limites de la

BD

Ces chiffres montrent bien l'intérêt

porté par les clients des banques à pouvoir disposer d'un

accès permanent aux services bancaires, indépendamment des heures

d'ouverture des agences ou de la disponibilité des conseillers de

clientèle.

L'accès permanent aux comptes, alors que les

horaires d'ouverture des agences restent en France très contraignants,

notamment pour les personnes qui travaillent, constitue un réel avantage

pour le client, tout comme la discrétion et le gain de temps qu'apporte

ce canal. Enfin, le confort et surtout le faible coût à la

connexion font d'Internet un service particulièrement

intéressant.

i' Le téléphone : Il existe deux

possibilités :

Le serveur vocal (ou l'audiotel) a pour

avantage de fonctionner 24h sur 24, et 7 jours sur 7. La consultation est

souvent très limitée : consultation du solde, de l'encours carte

bancaire, des dernières opérations...

Les télé-opérateurs sont

à la disposition du client sur des plages horaires

généralement étendues de 7h à 22h, tous les jours

sauf le dimanche : Le temps de réponse est rapide et les

opérateurs à l'écoute et disponibles.

i' Les GAB pour la gratuité : De plus

en plus d'agences s'équipent de GAB pour désengorger les guichets

traditionnels. Avec une carte bancaire, le client peut gratuitement et 7 jours

sur 7, consulter le solde de son compte et en avoir un bref

historique.

B. Pour les banques

Pourquoi une banque dotée d'un réseau

d'agences fait-elle de la banque à distance ? Quels sont les avantages ?

Quelles sont les limites ?

B.1 La fidélisation de la clientèle

La base de la relation entre la banque et son client

est la qualité fournie en terme de services. Le marché

des comptes bancaires est aujourd'hui saturé, les produits sont devenus

standardisés, la différence ne peut se faire que par le service.

Il s'agit de développer une relation très personnalisée

avec le client.

L'objectif prioritaire est donc la fidélisation

du client en lui offrant une gamme complète de services par les canaux

de distribution les plus modernes. Mais l'objectif est aussi, grâce aux

services de banque à distance, de capter la population jeune qui

s'intéresse et maîtrise les nouvelles technologies.

Faire de la banque à distance, c'est donner

au client la possibilité de choisir, Puis, utiliser le centre d'appels,

l'Internet ou passer à l'agence, c'est le choix personnel de chaque

client. Cela participe à la fidélisation de la

clientèle. La qualité du service est en effet

améliorée.

De même, certaines opérations

réalisées sur centre d'appels ou Internet

bénéficient de tarifs avantageux. Pour la banque, c'est aussi un

moyen de fidéliser sa clientèle.

Avec le téléphone et l'internet, les

banques répondent donc à un impératif de relation client :

offrir des services accessibles à toute heure. Car en effet,

les directeurs de banque ont constaté unanimement que leur

clientèle attend de nouveaux services et une nouvelle approche

relationnelle.

Mais la création de ce type de canaux de

distribution permet aussi de développer des points d'accès pour

les clients. Plus les banques multiplient les moyens de contacts, mieux ils

connaissent les clients et plus elles pourront, grâce aux informations

disponibles, affiner les besoins de leur clientèle et par

conséquent optimiser encore plus en terme de recette.

B.2 Amélioration de la productivité

:

Concernant le téléphone par exemple,

aujourd'hui, en canalisant un certain nombre d'appels sur une plate forme

téléphonique, les banques libèrent du temps commercial

pour les conseillers. Du coup, la productivité en est

améliorée. L'Internet a ce même avantage.

De plus, la planification des horaires par

équipe de télé conseillers permet à la banque

d'avoir de la disponibilité pour traiter autre chose que les appels

entrants. En effet, les appels sortants effectués auprès de

clients ou de prospects ont leur importance, ils aboutissent à de la

vente directe ou à de la création de trafic pour le compte du

réseau.

B.3 Complémentarité de la banque

traditionnelle et la banque à distance :

Ces outils sont bien acceptés aujourd'hui dans

les banques dans la mesure où ils sont complémentaires aux

agences. Lorsque les agences ferment le soir, le week-end et les jours

fériés, c'est la banque à distance qui prend le relais. De

plus, le contact humain étant un atout indéniable de la banque de

proximité, la banque à distance peut être

complémentaire au réseau en proposant des services

spécifiques et une proximité nouvelle adaptés à des

cibles de clientèles réceptives et mieux

informées.

B.4 La banque à distance et la nouvelle donne

:

Le développement des activités de banque

modifie la donne aussi bien d'un point de vue financier, que technologique et

réglementaire :

i' Les services de banque à distance augmentent

les recettes d'exploitation des services bancaires, en raison de la baisse du

coût moyen de transaction (réduit de 50% par

téléphone et de 93% par Internet, selon Unisys 1997), de la

délocalisation des activités de service qui diminue les frais de

structure, ainsi que des produits cachés (frais de connexion à

Internet pour réaliser des opérations traitées

gratuitement au guichet).

i' La circulation électronique des flux

d'information pose le double problème de la fiabilité et de la

sécurisation.

i' La croissance rapide des transactions à

distance rend nécessaire un cadre juridique et réglementaire

tangible, aussi bien pour déterminer la loi applicable à une

offre d'investissement en ligne à caractère mondial que pour

déterminer, en matière fiscale, si un fournisseur Internet avec

un serveur situé dans le pays de ses clients étrangers peut

être considéré comme y possédant un «

établissement stable ».

III.5.2 Limites

Si la banque à distance a beaucoup d'avantages

aussi bien pour le client que pour la banque, il existe cependant certaines

limites :

i' En effet, l'ouverture du marché national

favorise l'entrée de nouveaux concurrents.

i' Créer un réseau d'agences demande un

investissement exceptionnel.

i' En revanche, créer et vendre des produits sur

un centre d'appels ou sur Internet est à la portée d'un

challenger.

i' De plus, il faut veiller à ce que la banque

à distance ne se substitue pas à la banque traditionnelle. Car,

même si elle plait à une clientèle « active »

dont les jeunes, il ressort que les clients « adultes » des banques

ont besoin de contact humain pour développer une relation de

confiance.

V' Enfin, il est important de préciser que

« l'agence » est économiquement efficace. En effet

c'est l'agence qui est le principal générateur de

bénéfice parmi tous les canaux disponibles. Le conseiller de

clientèle est le principal acteur de la relation commerciale, la

majorité des ventes passent par lui. La banque à distance n'offre

pas un service suffisamment complet pour vendre des nouveaux

produits.

Elle peut intervenir au moment de la recherche

d'informations et des différentes opérations après-vente.

Ainsi la banque à distance n'a pas de raison d'être sans le

soutien d'un réseau en dur.

La révolution technologique en matière

d'information et de communication a entraîné l'apparition de la

banque par Internet et a poussé certaines banques commerciales à

la multi canalisation de la distribution de leurs services.

Cependant, beaucoup d'individus estiment que le

principal inconvénient de cette « banque sans guichet » est le

manque de contact humain ; et dans notre « société »,

le « relationnel » a une importance particulière. C'est

pourquoi tous les éléments permettant de rassurer le client

tiennent un rôle majeur dans la « nouvelle » relation bancaire

qui prend naissance.

CHAPITRE II:

PRESENTATION DE LA RAWBANK

L

e deuxième chapitre est consacré

à la présentation de la RAWBANK où nous montrons les

éléments susceptibles de fournir une quelconque information

susceptibles de donner une idée sur cette banque, pour

nous permettre de nous fixer sur la gouvernance, les

activités,... de notre champs d'investigation.

II.1 HISTORIQUE29

L'histoire commence en 1922, lorsque Mr. Meral RAWJI

(grand père de M. Mazhar RAWJI, président du conseil

d'administration de la Rawbank) vient s'installer de l'Est du Congo avec sa

famille et lance une petite activité commerciale à Kindu. Il y

étend rapidement ses affaires vers Kisangani et, c'est le début

d'une aventure entrepreneuriale passionnante.

Pionniers mais également visionnaires, les

membres de la famille RAWJI ont investi R.D.C depuis quatre

générations et, les membres de la famille ont fait fi des

troubles qui ont parsemé l'histoire économique, sociale et

politique du pays. Quand d'autres partaient, eux ils renforçaient leur

présence, conscients qu'un pays tel que la R.D.C, fort d'une position

centrale en Afrique et riche d'un impressionnant potentiel humain et

économique, est appelé à jouer tôt ou tard, un

rôle de premier plan au coeur de l'économie mondiale.

Le groupe familial compte aujourd'hui plusieurs

entreprises actives dans le commerce, l'industrie et la finance en R.D.Congo,

à savoir :

29 Source : Marc-E. EVERAERT, RAWBANK. Panorama

2009, p.12

II.1.1 Beltexco

BELTEXCO dont le nom est également celui du

groupe familial est une société de trading

spécialisée dans l'importation et la distribution de produits de

grande consommation.

Plus de 1000 articles figurent dans le portefeuille de

Beltexco qui représente des noms aussi prestigieux comme Colgate,

Palmolive, Nestlé, Bayer, Philip Morris, ...

II.1.2 Prodimpex

Fondée en 1981, Prodimpex est le distributeur

exclusif des produits YAMAHA en RDC. Elle représente les produits des

marques Husqvarna, Kodak, Iveco, Zodiac, Siemens, Shell, Solar,... Prodimpex

dispose également de deux usines de montage pour vélo à

Kinshasa et à Lubumbashi : KINGA 4 X 4 et CYCLOR 4 X 4.

II.1.3 Sogalkin

Créée en 1969, la Société

de Galvanisation de Kinshasa est aujourd'hui le seul producteur en RDC des