Déterminants des investissements extérieurs au maroc: approche analytique et empirique sur le secteur industriel( Télécharger le fichier original )par Mustapha MAGHRITI Faculté des Sciences Juridiques, Economiques et Sociales Rabat-Agdal - Thèse de Doctorat en Economie Internationale 0000 |

Tableau N° 14 Les opérations de privatisation par pays d'origine

Source : DEPP, Ministère des Finances et de la privatisation * Y compris la société Franco-espagnole Altadis. En 2004, deux privatisations mineures ont déjà eu lieu (Sonir et Fertima). Huit autres opérations modestes sont programmées (Drapor, Biopharma, SMTS, Sococharbo, SSM, SCS, Sonacos, BTNA). Les principales opérations pour 2004 sont Maroc Telecom (vente de 16% supplémentaires à Vivendi et placement en bourse de 10 à 15%), la Banque Centrale Populaire et les sucreries Surac et Sunabel. En 2005, la principale privatisation devrait être celle de la Comanav. 4. La convertibilité du Dirham En adhérant, depuis janvier 1993, aux obligations de l'article VIII du FMI, le Maroc a instauré la convertibilité176(*) du dirham pour les opérations courantes177(*). Ainsi, d'importantes mesures ont été prises dans le cadre du dynamisme du marché des changes, afin de contribuer à l'accroissement des flux de capitaux étrangers : Ø La possibilité conférée aux entreprises de pouvoir négocier le dénouement de leurs opérations internationales tout en se couvrant contre le risque de change et aux banques de pouvoir coter et exécuter directement entre elles les ordres d'achat et de vente de la clientèle sans passer par la Banque Centrale (Bank Al Maghreb) ; Ø L'investisseur étranger bénéficie de façon automatique du libre transfert du capital investi, et des revenus correspondants ; Ø Le transfert de l'ensemble des revenus du capital investi en devises, n'est soumis à aucune autorisation de l'office des changes, et se fait directement par l'intermédiaire des banques ; Ø Ces revenus sont transférables sans limitation ni dans le montant, ni dans le temps, et comprennent toutes les catégories de revenus liés à l'investissement tels que les dividendes, les parts des bénéfices, les jetons de présence, les bénéfices des succursales, ... etc. ; Ø Les opérations de cession d'investissement intervenant entre des personnes physiques et morales étrangères, ne sont soumises à aucune autorisation de l'Office des changes, et le règlement en devises s'effectue librement à l'étranger ; Ø Les entreprises établies au Maroc peuvent recourir librement à l'assistance technique des firmes étrangères pour l'ensemble des opérations qui s'y rattachent, et les transferts relatifs à la réalisation de ces opérations sont également libres. Par ailleurs, d'importantes mesures ont été prises dans le cadre de la nouvelle politique monétaire visant la dynamisation des marchés des capitaux 177(*) au Maroc : le désencadrement du crédit 178(*), la libéralisation des taux179(*), la stimulation de la concurrence interbancaire180(*), les refinancements de la banque centrale181(*), les nouvelles règles prudentielles182(*), et l'assouplissement des emplois obligatoires183(*). C'est dans ce cadre que les entreprises étrangères 184(*) peuvent se financer directement auprès des banques locales, en bénéficiant à la fois des avantages liés à la qualité des résidents (particulièrement le libre accès ou à des crédits en Dirhams) et des avantages attachés à la qualité de non résidents (en particulier la possibilité de financer des investissements au Maroc en devises et l'obtention, en contrepartie, de la liberté de transfert des revenus ou de retransfert du capital et de la plus-value). 5. La réforme du marché boursier Pour doter le marché financier d'une bourse juridiquement et techniquement organisé, le Maroc a adopté la loi du 21 septembre 1993. Cette dernière, inspirée des réglementations en vigueur dans les pays développés, a eu pour objectif la modernisation de la bourse de Casablanca. Ainsi, la transformation juridique de la bourse, l'institution du conseil déontologique des valeurs mobilières CDVM (équivalent à la COB 185(*) française), et la mise en place des intervenants (Sociétés de bourse, SICAV1, FCP, ... etc.) ont permis à la bourse de Casablanca de se hisser au deuxième rang des bourses africaines, après celle de Johannesburg en Afrique du Sud. De même, elle a été considérée comme politiquement la plus stable parmi les cinq pays186(*) répertoriés par Lehman Brothers comme marchés méditerranéens émergents. Par ailleurs, il est opportun de souligner que la capitalisation 187(*)de la bourse de Casablanca ne représentait que 7 % du PIB en 1992, soit une capitalisation de 16,9 milliards de Dirhams. Avec le lancement des premières opérations de privatisation en 1993, et les émissions de bons de privatisation en 1996 pour faire face à une demande importante de titres de sociétés privatisées et pour inciter les investisseurs étrangers au processus de dénationalisation, la capitalisation boursière a enregistré un accroissement considérable en passant de 25,9 milliards de Dirhams en 1996, soit un accroissement de 193 %. De même, le nombre de personnes physiques petits porteurs, qui était quasi nul en 1991, est passé à 350 000 en 1996. Toutefois, en dehors de l'apport des privatisations au marché boursier, la bourse de Casablanca reste marginale dans le financement des investissements. Les conditions d'introduction font que seules les grandes entreprises peuvent prétendre à la levée des capitaux par le canal de la bourse. De plus, l'offre de titres demeure très faible. Cette rareté des nouvelles introductions en bourse contribue à brider la croissance du marché en limitant son rôle dans la vie financière des entreprises. En effet, il n'existe pas au Maroc d'habitudes de publications d'informations permettant aux investisseurs en bourse de mieux estimer le marché. Les chefs d'entreprises refusent de fournir des données comptables détaillées sur une perspective de moyen ou long terme et s'attachent davantage à minimiser l'impôt qu'a maximiser le profit et, par conséquent, n'envisagent pas de se financer par d'autre voies. Il en résulte une sous capitalisation des entreprises locales. De même, jusqu'en 1998, aucune entreprise Marocaine cotée n'a sollicité une agence de rating 188(*)pour la cotation de sa solvabilité. Cet élément, entame sérieusement l'attrait du Maroc en tant que pays émergent. De ce fait, de nombreux fonds d'investissements étrangers 189(*) demeurent prudent voire frileux à leurs placements sur le marché marocain. 6. La charte unique de l'investissement Adoptée en octobre 1995, elle vient remplacer l'armature complexe des 8 chapitres 190(*) de l'ancien code d'investissements (à l'exception du secteur agricole). Ce texte unique fixe les objectifs fondamentaux de l'action de l'Etat en vue du développement et de la promotion des investissements par l'amélioration des conditions d'investissement, la multiplication des encouragements fiscaux et la prise de mesures d'incitations à l'investissement. Les textes législatifs et réglementaires nécessaires à la réalisation de ces objectifs ont été représentés dans la loi de finances de 1996. 6.1 Le contenu de la charte Ce texte contient un grand nombre de dispositions fiscales (plus de douze articles, sur un ensemble de vingt-cinq, sont d'ordre fiscal), mais également des mesures financières, administratives et foncières en faveur de l'investissement. 6-1-1. Les avantages fiscaux Le législateur a prévu une réduction des charges fiscales aussi bien lors de la phase de création que celle d'exploitation de l'investissement. Il a mis en place, par ailleurs, des mesures spécifiques pour le développement des régions défavorisées, de l'artisanat et de l'exportation. L'allégement fiscal lors de la phase de création de l'entreprise Les mesures encourageant l'investissement, durant la phase de démarrage, sont relatives aux droits d'enregistrement, aux droits de douane et la taxe sur la valeur ajoutée. En matière de droits d'enregistrement, la charte a prévu dans son article 5 une exonération totale pour les actes d'acquisition de terrains devant servir à la réalisation de projets d'investissement, dans un délai de deux ans à partir de la date de l'acte. Le taux réduit de 2,5% est appliqué à l'acquisition de terrains destinés aux opérations de lotissement et à la construction de locaux. Le droit d'apport en société à l'occasion de la constitution ou l'augmentation du capital a été fixé à 0.50 % quelle que soit la nature du bien apporté. L'importation de biens d'équipement, matériels et outillage, ainsi que leur pièces détachées et accessoires, bénéficient de l'exonération du prélèvement fiscal à l'importation (PFI) et de la taxe sur la valeur ajouté (TVA) à l'intérieur et à l'importation, les entreprises qui auraient acquitté la TVA au moment de l'importation ou de l'achat de ces biens localement pourront obtenir son remboursement .Cependant ils sont soumis à un droit d'importation dont le taux est de 2.50% ou 10%. La loi de finances pour l'année budgétaire 1998-1999191(*) a prévu néanmoins à son article 7 l'exonération totale du droit d'importation au profit des entreprises qui s'engagent, dans le montant minimum est de 500 millions de DH192(*). Par ailleurs, ils continuent à bénéficier de l'amortissement d'égressif (l'art. 9 de la charte) prévu par l'I.S et l'I.G.R193(*). L'allégement fiscal lors de la phase d'exploitation de l'entreprise Cette atténuation va concerner principalement la fiscalité locale et celle sur les bénéfices de l'entreprise, laquelle peut avoir recours, sous certaines conditions, à la technique de la provision pour investissements. Pour alléger le fardeau fiscale des entreprises, le législateur a prévu l'exonération totale des impôts locaux durant les premières années d'exploitation. D'une part, l'impôt des patentes a connu la suppression de la taxe variable, désormais, le principal de l'impôt est constitué uniquement par la taxe proportionnelle. En outre, la charte a octroyé l'exonération de cet impôt pour toute personne physique ou morale exerçant une activité professionnelle, industrielle ou commerciale, et ce durant un délai de cinq ans à partir de la date du début de son activité. Toutefois, elle ne bénéficie pas aux établissements stables d'entreprises étrangères « attributaires de marchés d travaux, de fourniture ou de services, les établissements de crédit, les entreprises d'assurances et les agences immobilières » (article12, 3ème alinéa). D'autre part, la taxe urbaine fait l'objet également d'une exonération en faveur des constructions nouvelles et des équipements qui appartiennent aux établissements de production de biens ou de services. Elle est octroyée dans les mêmes conditions que celles relatives à l'impôt des patentes. A compter du 1er Juillet 2000 un seuil maximal de la valeur locative des terrains, bâtiments, matériels et outillages a été fixé à 50 millions de dirhams dans la loi de finances portant sur la période du 1er juillet au 31 décembre 2000 (Les articles 19 et 20 respectivement pour l'impôt des patentes et la taxe urbaine). La loi de finances précédente avait prévu un plafond de 100 millions de dirhams (les articles 15 et 16 respectivement pour l'impôt des patentes et la taxe urbaine). Cette limitation vise ainsi à diminuer la charge fiscale, mais uniquement des entreprises de production de biens qui assurent la fabrication, la transformation, ou le conditionnement de produits. Par ailleurs, le législateur appelle à « une simplification, une harmonisation et une adaptation » de la fiscalité locale pour mieux répondre « aux nécessités de développement et d'investissement » (article14). La réduction des taux d'imposition relatifs aux revenus et bénéfices est une mesure « essentielle » du dispositif incitatif proposé par la charte. Ainsi, le taux de l'impôt sur les sociétés (IS) a été ramené à 35%. L'impôt de participation à la solidarité nationale (PSN), qui s'ajoutait à l'IS, a été supprimé, mais seulement pour les bénéfices et revenus effectivement assujettis à ce dernier dans la mesure où l'entreprise exonérée de l'IS reste alors passible de la PSN au taux de 25% de l'impôt, qui aurait été normalement exigible en l'absence d'exonération194(*). Quant au barème de l'impôt général sur le revenu, « il est procédé à un réaménagement ; le taux d'imposition maximum ne devant pas excéder 41.50% »(article 8,A) ; Les lois de finances ultérieures devront alors modifier ce barème conformément aux objectifs assignés par la charte. Par ailleurs, les entreprises soumises à l'IS et à l'IGR peuvent constituer, en franchise d'impôt sur leurs bénéfices professionnels, des provisions pour investissement (l'article 10). Elles sont considérées comme des charges déductibles, mais sous certaines conditions. Tout d'abord, leur montant maximum ne doit pas excéder 20% du bénéfice fiscal avant impôt. Ensuite, elles ne peuvent être employées que pour l'acquisition de biens d'équipement, matériels et outillages, à l'exclusion des terrains, constructions autres à usage professionnel et véhicules de tourisme. Il faut noter que la constitution de la provision est limitée à 30% de la valeur totale de l'investissement. Enfin, elles doivent être reportées sur un compte de réserve, dont les montants inscrits ne peuvent recevoir d'affectation autre que l'incorporation au capital ou l'imputation sur le déficit reportable. En outre, la charte prévoit le maintien de la provision, en faveur des entreprises minières, pour reconstitution de gisements195(*). Les mesures fiscales spécifiques : Elles visent à promouvoir les entreprises exportatrices, artisanales et celles qui s'installent dans les régions défavorisées. L'importance du secteur de l'exportation n'est plus à démonter pour un pays comme le Maroc, qui a notamment besoin de devises. Dans cette perspective, l'encouragement des exportations a été un des objectifs clairement énoncés par la charte (l'article 2). En effet, les entreprises exportatrices, de produits ou de services, peuvent bénéficier de l'exonération totale de l'IS ou de l'IGR sur le chiffre d'affaires exporté, et ce durant cinq ans. Au-delà de cette période, celle-ci fait place à une réduction de 50% pendant une durée indéterminée. Pourvoyeuses d'une main d'oeuvre nombreuse, les entreprises artisanales bénéficient également d'un traitement fiscal préférentiel. Elles ont droit à une réduction de 50% de l'IS ou de l'IGR pendant cinq ans, indépendamment de leur lieu de localisation. Le législateur a adopté une approché régionale à l'égard de l'implantation des investissements. Ainsi, les entreprises, qui s'installent dans les zones défavorisées196(*), bénéficient d'un traitement fiscal préférentiel à travers la réduction de 50% de l'IS ou de l'IGR pendant cinq années. Outre la fiscalité, la charte a octroyé des avantages dans d'autres domaines tout aussi important pour la promotion de l'investissement. 6-1-2 Les avantages non fiscaux Afin d'appréhender la problématique d'investissement dans son ensemble, la charte a également prévu des mesures à caractère administratif, foncier et financier. 6-1-3 Les mesures à caractère administratif La charte prévoit la création d'un organe administratif chargé de l'accueil, de l'orientation, de l'information et de l'assistance des investisseurs ainsi que de la promotions des investissements » (article 21). Dans l'esprit du législateur, cette agence devrait se substituer à toutes les structures existantes traitant de l'investissement pour constituer une sorte d'interlocuteur unique. Il y a en effet actuellement une multitude d'intervenants en matière d'accueil et de promotion des investissements. Leurs fonctions ne sont bien définies de telle sorte que les investisseurs ont des difficultés à identifier l'interlocuteur le mieux adapté à leurs besoins. En opérant de manière isolée, ces administrations et établissements publics voient leurs actions être redondantes et éparpillées, voire contradictoires, ce qui constitue un gaspillage des moyens mis en oeuvre. C'est dans ce contexte que cette institution verrait le jour et serait placée sous la tutelle directe du premier ministre. Elle devrait, en sus, mettre à la disposition des investisseurs les terrains nécessaires à leurs projets. Elle serait habilitée à négocier au nom de l'Etat les avantages additionnels accordés dans le cadre des contrats d'investissement197(*). Dans le même sens, la charte s'engage à mettre en oeuvre l'allégement et la simplification des procédures administratives qui constituent un frein à la réalisation des investissements198(*). Elle énonce, en outre, une mesure pratique visant à éviter le retard dans le traitement administratif des dossiers, en effet, le silence gardé par l'administration pendant 60 jours au sujet d'un demande déposée par l'investisseur équivaut à son autorisation (l'article 22). 6-1-4 Les mesures à caractère foncier Les prix des terrains constituent un handicap sérieux pour l'implantation des investissements, en raison de leur coût élevé. Il s'ajoute à cela la lenteur des procédures administratives pour obtenir des terrains domaniaux ainsi que leur rareté. C'est pourquoi, la charte prévoit un certain nombre de mesures pour résoudre ces problèmes. Ainsi fait figurer parmi ses objectifs « la constitution d'une réserve foncière destinée à la réalisation de projets d'investissements... » (Article 15). Elle est favorable aussi à la mise en place des zones industrielles. Les parcs d'une certaine superficie seront dotés d'un comité de gestion représentant seront dotés d'un comité de gestion représentant les investisseurs et le promoteur, personne publique ou privée. Celui-ci sera chargé de la gestion, la maintenance et la sécurité à l'intérieur de la zone ainsi que la bonne application du cahier des charges liant le promoteur et les utilisateurs. L'Etat va prendre en charge partiellement non seulement le coût d'aménagement de ces parcs industriels implantés dans les régions défavorisées, mais également l'acquisition et l'équipement de terrains nécessaires à la réalisation de l'investissement, et ce dans le cadre du régime contractuel qui prévoit certains avantages supplémentaires en faveur de l'investisseur (l'article 17). 6-1-5 Les mesures à caractère financier Pour financer ces différents avantages additionnels et la promotion des investissements, il a été mis en place un fond d'affectation spéciale intitulé le fond de promotion de l'investissement199(*) dont l'ordonnateur est le Premier ministre. Il est alimenté par les subventions de l'Etat et des recettes diverses200(*). En matière de réglementation des changes, l'article 16 prévoit un régime de convertibilité en faveur des personnes physiques ou morales étrangères ainsi que des personnes physiques marocaines établies à l'étranger. Mais leurs investissements doivent avoir été financés en devises. Dans ce cas, les bénéfices nets d'impôts, le produit de cession ou de liquidation de l'investissement (y compris les plus-values) peuvent faire l'objet d'un libre transfert201(*). 6-2 Appréciation de la charte Pour évaluer cette charte de l'investissement, on identifiera les améliorations qu'elle a apportées par rapport aux anciens codes sectoriels en matière fiscale ou autres. Cette appréciation livrera aussi bien des éléments positifs que négatifs de la charte de 1995. 6-2-1 Les atouts : La charte a apporté certaines améliorations en matière de fiscalité par rapport à l'ancien régime des investissements. Tous d'abord, les avantages de la charte relatifs à la fiscalité douanière s'appliquent désormais aux pièces de rechange et accessoires contrairement à l'ancien code industriel. L'exonération actuelle du prélèvement fiscal à l'importation, remplaçant celle de la taxe spéciale d'importation prévue par les anciens codes, semble plus favorable à l'investisseur, car elle englobe également le timbre douanier, lequel n'était pas exonéré auparavant. Ensuite, la réglementation actuelle a mis en place une nouvelle incitation en faveur des investisseurs en l'exonération de la taxe urbaine durant cinq ans. Les codes sectoriels des années 80 ne prévoyaient pas cette exonération, à l'exception de celui relatif aux investissements immobiliers. Par ailleurs,les avantages liés aux droits d'enregistrement vont connaître dans la charte d'investissement une extension aux zones géographique, qui en étaient exclues dans le cadre de l'ancien code industriel, celle-ci va concerner également le secteur artisanal, qui ne bénéficiait pas, depuis 1973, de l'exonération en matière d'acquisition des terrains destinés à la réalisation du projet d'investissement, pour rappel, le code artisanal de 1973 n'a pas été remplacé dans les années 80,contrairement aux autres codes sectoriels qui ont inséré à cette occasion cette exonération spécifique à l'acquisition de terrains. En matière d'imposition des bénéfices et revenus passibles de l'IS, la charte a abrogé cette fiscalité additionnelle qu'est la PSN202(*). Quant aux provisions déductibles du bénéfice fiscal, la charte n'en prévoit pas de déductibles du bénéfice fiscal, elle ne prévoit pas de délai limité pour leur emploi. Auparavant, l'entreprise ne disposait que de 3 ans pour procéder aux investissements au titre des provisions constitués. Cette technique, qui permet un meilleur autofinancement de l'entreprise, a été désormais généralisée grâce à la charte à tous les secteurs ; sous l'ancien régime, elle n'était prévue que par le code industriel, à l'exclusion des codes maritime, minier, touristique et artisanal. Par ailleurs, les taux d'imposition de l'IS et de l'IGR ont été revus à la baisse dans le cadre de la charte, puisqu'ils devraient atteindre respectivement 35% et 41.50%, au lieu de 36% et 46% sous l'ancien régime. Le secteur des exportations a connu également des améliorations dans le cadre de la charte. D'une part, les entreprises de services peuvent désormais bénéficier des mesures d'encouragement aux investissements, auparavant ces dernières étaient limitées aux établissements industriels203(*). D'autre part, le montant minimal du chiffre d'affaires à l'exportation n'est plus exigé. Sous le régime de 1988, il était fixé à deux millions de dirhams. Il faut noter aussi que la charte, par rapport à l'ancien régime, indique la nécessité de simplifier et d'harmoniser la fiscalité locale204(*). La charte a aussi évolué positivement dans les autres domaines relatifs à l'encouragement des investissements. D'une part, elle a introduit de nouveaux articles visant l'institution d'un organe chargé de l'accueil et de l'assistance des investisseurs, d'un fonds de promotion des investissements et d'une contribution à l'aménagement des zones industrielles. D'autre part, elle a amélioré les dispositions prévues par les anciens textes sectoriels, qui sont relatives aux régimes contractuel et transitoire. A notre sens, l'article 17 de la charte relative au contrat d'investissements présente en effet certains aspects positifs. Tout d'abord, il a énoncé plusieurs critères qui donnent droit au régime conventionnel, à savoir le montant de l'investissement, le nombre d'emplois à créer, le transfert de technologie, l'implantation géographique et la protection de l'environnement. Auparavant, seul le critère du montant était retenu, il est , à notre sens, insuffisant, car un projet d'investissement ne doit pas se scléroser pour le pays d'accueil aux seules retombées financières, mais touche également toutes celles évoquées par l'article 17. Désormais, les avantages supplémentairement sont désignés expressément et concernent ainsi la prise en charge de certaines dépenses, ceci va permettre d'accorder aux investisseurs, qui remplissent les conditions, le même traitement. Au contraire, sous l'ancien régime, le fait de ne pas définir à l'avance ces avantages additionnels laissait une certaine marge de manoeuvre aux autorités habilitées à leur négociation, ce qui pouvait donner lieu à un traitement partial et arbitraire et discriminatoire des investisseurs. Ainsi, en délimitant de manière restrictive le régime contractuel, la charte n'offre plus dorénavant la possibilité à l'investisseur d'exiger des avantages fiscaux supplémentaires, qui étaient lourds à supporter par le Trésor marocain205(*). Enfin, l'article 17 précise clairement que le régime contractuel des investissements peut faire l'objet de clauses de règlement des différends. Quant aux dispositions transitoires de la charte, elles rappellent expressément que les avantages anciennement acquis par les investisseurs sont maintenus dans les mêmes conditions et ce jusqu'à la fin de leur durée (article 23). Celles des anciens codes se limitaient simplement à indiquer l'abrogation de la réglementation précédente. Toutefois, la charte ne présente pas que des atouts, mais contient également certaines imperfections. 6-2-2 Les faiblesses : Une étude de la charte révèle certaines faiblesses206(*). Ses dispositions relatives à la fiscalité ou aux autres matières n'ont pas connu une évolution satisfaisante, comparativement au régime juridique précédent. En effet, certaines ont été simplement reconduites, d'autres carrément en retrait par rapport à celles des anciens codes sectoriels. Sur le plan du régime fiscal douanier, les précédents codes sectoriels prévoyaient une exonération totale du droit d'importation sur les matériels, outillage et biens d'équipement, à condition qu'ils ne soient pas fabriqués localement ou puissent l'être dans de conditions satisfaisantes. Or, la charte actuelle préconise en la matière l'exonération partielle, en appliquant ainsi des taux réduits de 2.5% ou 10%. La charge fiscale des entreprises va donc connaître ici une augmentation, en comparaison avec l'ancien régime juridique des investissements. En matière de droits d'enregistrement, le taux d'imposition relatif à l'apport en société à titre pur et simple a été maintenu à 0.5%. Dans le cadre des actions codes sectoriels, les entreprises étaient exonérées du timbre proportionnel applicable aux actions à l'occasion de la constitution ou l'augmentation de capital. La charte est restée silencieuse à ce sujet. Un investisseur se limitant à la lecture de la charte pourrait alors croire qu'il s'agit d'un retour en arrière, consistant en l'application de cet impôt. En fait, il faut savoir que ce dernier a été abrogé par l'article 12 de la loi de finances de 1989207(*) . Le régime actuel des investissements a maintenu la règle relative aux bénéfices et revenus exonérés de l'IS, qui consiste à payer 25% de cet impôt au titre de la PSN208(*) . De même, il a conservé, en matière de provisions, cette ancienne double limitation de 30% de la valeur totale de l'investissement et de 20% du bénéfice fiscal. Les investisseurs étaient en droit d'espérer ici à une plus grande souplesse du législateur, visant à améliorer leur autofinancement. En matière d'impôts locaux209(*), seul le code touristique de 1983 accordait une exonération totale de l'impôt des patentes aux entreprises pendant les 10 premières années de leur exploitation; or la charte actuelle a opté pour une duré de cinq ans. En outre, le champ d'application de cette exonération apparaît à certains égards restrictifs, en raison de l'exclusion de quelques activités selon le 3ème alinéa de l'article 12 de la charte210(*). Enfin, les entreprises exportatrices bénéficient également, comme en 1988, d'une réduction uniquement de 50%211(*) de l'IS et l'IGR au-delà des cinq premières années d'exonération totale. En outre, les entreprises exportatrices de services, contrairement à celles de produits, font l'objet d'une limitation consistant à n'appliquer l'exonération totale ou partielle « qu'au chiffre d'affaires à l'exportation réalisé en devises » (article 7 et 8, B, 2ème alinéa); cette précision limitative n'existait pas dans le cadre du régime antérieur. La charte présente également quelques inconvénients dans les matières autres que fiscales. Tout d'abord, certains avantages non fiscaux n'ont pas connu d'évolution. Le législateur s'est contenté de reconduire la situation antérieure. On peut citer à cet égard la réglementation des changes (article 16) et l'allégement des procédures administratives (article 22). Dans le premier cas, c'est le même régime de convertibilité qui a été garanti aux investisseurs étrangers dans les anciens codes sectoriels; il est vrai que ce régime est très libéral, mais certaines améliorations auraient pu lui être apportées à l'occasion de la charte212(*). Dans le second cas, la seule mesure concrète prévue par la charte est reprise en fait des anciens codes sectoriels. Elle visait à considérer le silence gardé, dans un délai de 60 jours, par l'administration face à une demande d'investissement comme valant autorisation. A notre avis, il aurait été préférable que la charte envisage un délai plus court et surtout mette en place d'autres mesures plus contraignantes à l'égard des administrations, qui retardent la réalisation des projets d'investissement. La charte ne s'est pas limitée uniquement à reprendre les dispositions des anciens textes sectoriels. Elle a également éliminé certaines mesures financières, qui étaient pourtant favorables aux investisseurs: les ristournes d'intérêt (communes aux différents codes sectoriels), les avances consenties aux entreprises touristiques, les primes d'équipement en faveur des entreprises maritimes213(*). Par ailleurs, elle apparaît en retrait dans certaines matières par rapport aux anciens codes. En effet, le développement régional était mieux pris en compte dans la précédente réglementation des investissements, puisque l'exonération des bénéfices était totale, voire partielle mais durant dix ans. Elle était en outre octroyée aux entreprises qui réalisaient une extension de leur activité. Or, la charte actuelle ne prévoit qu'une exonération partielle ne dépassant pas cinq ans, laquelle n'est pas applicable en cas d'extension. De même, le régime contractuel semble moins avantageux pour les investisseurs. Auparavant, il pouvait s'étendre à tous les domaines sans aucune limitation, à condition de respecter les dispositions législatives en vigueur. Or, la réglementation actuelle restreint les avantages supplémentaires, octroyés dans le cadre d'un contrat d'investissement, à la prise en charge par l'Etat de certaines dépenses. En outre, le critère du montant, qui donne droit à l'investisseur de bénéficier du régime contractuel, n'est pas défini dans le texte même de la charte, contrairement aux codes sectoriels. II faut alors se reporter à un texte d'application pour connaître exactement le montant d'investissement exigé. La charte actuelle de l'investissement n'est en fait qu'une loi-cadre qui se limite à énoncer des règles générales sans application pratique directe, laissant ainsi implicitement leur mise en oeuvre à des textes législatifs et réglementaires spécifiques. Certes, elle a indiqué au deuxième alinéa de l'article 25 que le gouvernement devra présenter à partir de la loi de finances de 1996 ses différents textes d'application, mais sans fixer de date butoir. Or, jusqu'à présent (en l'an 2005)214(*), soit 10 années après sa promulgation, certaines mesures sont restées sans effet : la réduction du taux marginal de l'IGR à 41, 50% au lieu de 44% (article 8), la simplification et l'harmonisation de la fiscalité (article 14), l'instauration d'un organe d'accueil et d'assistance des investisseurs (article 21). A notre connaissance, seules deux dispositions ont fait l'objet jusqu'à maintenant de textes d'application. Il s'agit de la liste des provinces et préfectures défavorisées bénéficiant d'un traitement fiscal préférentiel (le point C des articles 7 et 8) et du fond de promotion des investissements (article 18). Ce faible taux de mise en oeuvre des mesures prévues par la charte résulte de différentes contraintes. En effet, certaines textes d'application, notamment celui relatif à la baisse du taux maximum de l'IGR, n'ont pas, pour l'instant, vu le jour, car leur promulgation se traduirait par une réduction des recettes de l'Etat et donc un coût budgétaire important au moment où le Maroc connaît une période de récession économique. Les autres textes se heurtent plutôt à des obstacles administratifs liés à la participation de différents départements ministériels à leur élaboration. Or, la multiplication des intervenants, qui n'arrivent pas à se mettre d'accord sur un contenu unique des projets de textes d'application, constitue un handicap sérieux à la mise en place d'un régime juridique des investissements qui soit totalement opérationnel215(*). C'est pourquoi, il aurait été préférable que la charte soit accompagnée des lois et décrets d'application « pour dissiper toute méfiance et incertitude »216(*) de la part des investisseurs. Il faut reconnaître que les rédacteurs de la charte ont fait un effort pour sécuriser ces derniers, en n'optant pas finalement pour le temps du futur qui avait pourtant été utilisé tout au long du projet de texte. En effet, le texte définitif, comme on a pu le constater, est rédigé au présent. Toutefois, sur le plan pratique, il fallait attendre les textes d'application qui n'était pas encore prêts à l'époque, ni même maintenant pour la plupart d'entre eux! En raison de ces facteurs, les différents gouvernements marocains qui se sont succédés depuis 1995 ont eu les plus grandes difficultés pour entériner, par le biais de textes d'application, les mesures générales prévues par la charte. Cette contradiction est également présente au sein même de la charte. En effet, elle annonce clairement à son article une réduction de la charge fiscale et un octroi d'un traitement préférentiel en faveur du développement régional. Or, la teneur de nombreuses dispositions est au même niveau, voire en retrait par rapport au régime juridique proposé par les anciens codes. Ces articles vont ainsi à l'encontre même des objectifs fixés par la charte. La doctrine marocaine s'est penchée sur l'étude de la charte surtout au moment où elle faisait la une des journaux. Après cette période, elle a rarement fait l'objet d'une analyse approfondie, contrairement aux anciens codes sectoriels. Ainsi, l'association des économistes marocains a organisé une table ronde le 23 septembre 1995 sur le projet de la charte217(*). Les différents intervenants à cette manifestation ont mis l'accent sur les insuffisances du projet et les mesures devant y remédier sous forme de propositions. Malgré les efforts ou sacrifices consentis par l'Etat, certaines dispositions semblent perfectibles. En matière de droit de douane, l'exonération prévue par la charte aurait dû s'étendre aux matières premières ou inputs, entrant dans la fabrication industrielle, ainsi que les consommables nécessaires à cette fabrication et non produits au Maroc qui est une condition nécessaire à la compétitivité de la production nationale. D'ailleurs, la liste des biens d'équipement, matériels et outillages nécessaires à la promotion et au développement de l'investissement a été actualisée lors de la loi de finances 1999-2000 (l'article 7), en la complétant par 58 nouveaux produits qui peuvent désormais bénéficier des avantages douaniers de la charte. Cependant, le patronat demande la suppression du taux minimal du droit d'importation fixé à 2,50%218(*). Pour une régionalisation adéquate de l'investissement, la charte a recours au traitement fiscal préférentiel. Celle-ci a raisonné sur la base des provinces ou des préfectures (les articles 7 et 8), qui se caractérisent par une certaine hétérogénéité spatiale quant à leur niveau de développement. La commune apparaît alors comme un espace plus homogène, donc plus approprié. ' Les investissements sont souvent financés par les crédits bancaires. C'est pourquoi, l'exonération de la TVA devrait aussi concerner les prêts bancaires, dont les taux d'intérêt sont déjà assez élevés. Par ailleurs, la réduction des taux d'imposition semble avoir un faible impact; ainsi, la suppression de la PSN sur les bénéfices et revenus passibles de l'IS et la baisse d'un point du taux de l'IS ne représentent respectivement pour une entreprise industrielle moyenne que 1,20% et 0,078% de son chiffre d'affaires. Quant à l'exemption des impôts locaux, elle correspond seulement en matière de patente et de taxe urbaine à 0,60% et 0,75% du chiffre d'affaires d'une entreprise. En additionnant les différents gains, précités, obtenus grâce aux exonérations octroyées par la charte, le total atteindrait à peine 2,62% du chiffre annuel d'une entreprise; ceci démontre bien la faiblesse de l'argument fiscal dans la décision d'investir. En effet, la plupart des enquêtes révèlent que les avantages fiscaux sont loin d'occuper le premier rang dans la hiérarchie des déterminants de l'investissement219(*). En fait, l'effet certain de ces incitations fiscales est le manque à gagner pour le Trésor. Marocain. Or, la charte a, nous semble-t-il, surestimé ces avantages fiscaux en leur consacrant plus de la moitié de ses articles. Les matières non fiscales de la charte font également l'objet d'omissions et d'imperfections. Tout d'abord, la mesure visant le développement des zones industrielles nous paraît insuffisante. Elle consiste, pour rappel, à prendre en charge une partie du coût de leur aménagement dans les régions défavorisées. Or, il est connu que l'Etat marocain a souvent des difficultés financières pour honorer ses engagements. Il aurait mieux valu, à titre d'exemple, prévoir le mécanisme des provisions en faveur des entreprises qui souhaitent investir dans l'équipement des zones industrielles. Ensuite, l'article 21 relatif à l'institution d'un «organe» s'occupant des investisseurs et promouvant les investissements ne nous semble pas satisfaisant, compte tenu de son caractère «administratif». En effet, les maux qui accablent généralement les organismes administratifs sont connus de tous. Il est préférable que cette future Agence fonctionne selon les règles du secteur privé pour gagner en souplesse et indépendance. En outre, il est à craindre qu'elle ne fasse double emploi avec des organismes déjà existants comme l'ancien office du développement industriel (ODI) qui est devenu l'Agence nationale de la Promotion de la petite et Moyenne Entreprise, le centre marocain de promotion des exportations (CMPE) ou les divisions des affaires économiques et Sociales des préfectures.220(*) De même, en matière de simplification et d'allégement des procédures administrative (art 22), les mesures proposées par la charte sont « timides et ternes ». Pour M. ktiri, celles-ci « ne se projettent pas dans un schéma, encore moins dans un processus restructuration administratives et d'assainissement de l'Administration Publique de ses principales composantes intervenant dans le champ de l'investissement». En dehors de la règle pratique relative au silence de l'administration durant 60, cette disposition se caractérise par une trop grande généralité. Pour éviter que celle-ci ne soit reléguée à une simple déclaration d'intention, elle aurait gagné à fixer d'autres règles plus contraignantes à l'égard de l'administration. Par ailleurs, la charte n'a pas prévu un système déclaratif, facultatif ou obligatoire pour le suivi statistique de l'investissement, qui est pourtant nécessaire afin de permettre aux décideurs marocains d'élaborer la meilleure stratégie possible. Auparavant, toutes les informations relatives aux projets d'investissement et à leur réalisation effective provenaient de l'exploitation des dossiers d'agrément. Or, le régime actuel repose sur la suppression du visa de conformité. L'Etat marocain a fait le pari de ne pas substituer les textes sectoriels d'encouragement aux investissements par un code unique. Il a, en effet, sauté cette phase intermédiaire et opté directement pour la suppression de tout code. Ce choix qui apparaît courageux au moment où les investisseurs ont pris l'habitude d'être soumis à une réglementation spécifique, a-t-il porté finalement ses fruits? Il est difficile d'apporter une réponse tranchée, surtout quand on sait que l'environnement juridique constitue ne qu'un facteur parmi tant d'autres pour attirer les investissements étrangers. La charte marocaine de l'investissement est certes incitative, mais il n'en demeure plus moins que le décalage entre sa promulgation et l'application de certaines de ses plus importantes dispositions suscite, à juste titre, de l'inquiétude chez les investisseurs. A titre d'exemple, la création de l'agence de promotion des investissements a été reportée à plusieurs reprises pour différentes raisons221(*). Par ailleurs, les pouvoirs publics proposent également la mise en place d'une autre institution devant s'occuper de la promotion économique du Maroc à l'extérieur, qui remplacerait certains organismes sectoriels existants en la matière222(*). Afin de remédier à cette absence de structures, du moins pour l'instant, deux commissions ont été alors créées. D'une part, un comité des experts chargé de la promotion des investissements a été constitué le 13 janvier 2000. Il a été placé auprès de Sa Majesté le Roi. D'autre part, une commission interministérielle, présidée par le Premier ministre, a été formée en octobre 1998 pour résoudre les problèmes qui bloquent la réalisation de tout projet d'investissement et agréer les contrats entre l'Etat et les investisseurs. Elle peut être saisie directement par les investisseurs. Un comité technique, regroupant les directeurs des différents départements ministériels concernés, prépare les dossiers avant de les présenter à cette commission qui donne sa décision. L'Etat marocain a apporté des solutions provisoires pour régler les problèmes liés à l'investissement, qui étaient en instance du fait notamment de la mise en oeuvre incomplète de la charte. A notre sens et eu égard aux incitations fiscales devenues génériques et classiques, l'apostrophe qui nous interpelle: Aux yeux des investisseurs étrangers, la charte n'est elle pas perçue comme une simple "cerise sur le gâteau" selon l'expression de A.Michalet et qu'elle doit être un adjuvant à des gisements attractifs subtils et essentiels sur lesquels l'Etat doit s'atteler : La formation du capital humain, une politique de soutien à la demande locale, le développement du savoir-faire, l'échafaudage d'un tissu industriel, articulé, dense et performant à même de générer une séquence vertueuse porteuse d'investissement, de croissance et de création d'emploi ? 7. La conversion de la dette extérieure en investissements étrangers La conversion ou la gestion active de la dette extérieure consiste à négocier avec les pays créanciers la possibilité de transformer cette dette en projets d'investissement. Pour les pays endettés, l'opération de conversion223(*) présente deux avantages : · L'encouragement de l'investissement direct ; · L'allégement de la dette extérieure. En vue de contribuer à son allégement, le Maroc tente, depuis le milieu des années 90, une gestion active de sa dette extérieure. Elle consiste à remplacer les anciennes dettes par des engagements moins onéreux de manière à réduire la charge. Cette technique est couplée à la conversion de la dette en investissements. L'expérience démarra avec la France qui décida la reconversion224(*) de 600 millions de Francs français en investissements et l'annulation d'une dette de 400 millions de Franc français qui seront destinés au développement des provinces du Nord du royaume225(*). Environ 97 % du montant à reconvertir décidé par la France226(*) en janvier 1996 a été vendu à des investisseurs privés à la fin du mois de février 1997. Au cours de cette même année, la France conclut avec le Maroc un nouvel accord de conversion de dettes en investissements sur un montant de 1,4 milliards de Francs français, soit environ 5,6 % du total de la dette publique à l'égard de la France qui s'élève à 25 milliards de Francs. Au cours de l'année 1998, la France a proposé la disparition de la procédure de conversion de la dette en investissements plafonné à 20 % par le club de Paris et son relèvement à 30 ou 50% pour certains pays à revenus intermédiaires, comme le Maroc et l'Egypte. Ceci témoigne de l'intérêt que porte la France à cette technique d'allégement de la dette pour accroître son niveau d'investissement extérieur dans quelques pays du Sud de la méditerranée. Cette nouvelle orientation s'est confirmée avec la signature d'un nouvel accord de conversion de la dette marocaine en investissements français lors de la visite officielle de S.M le Roi Mohamed VI en France en mars 2000, portant sur un montant d'un milliard de Dirhams. Comme la France, et pour des raisons similaires, l'Espagne a pris la décision de contribuer à la gestion active de la dette publique extérieure marocaine. La première tranche de conversion, conclue au mois de décembre 1997, a porté sur une somme de 35 millions de Dollars227(*). Enfin, l'Italie a accepté, à partir de 1998, le principe de reconversion de ses créances vis-à-vis du Maroc à hauteur de 20 % en investissements, soit l'équivalent de 75 millions de Dollars. Toutefois, la conversion de la dette en investissements n'a concerné que 2 à 3 % de la dette extérieure marocaine, ce qui reflète l'impact extrêmement limité de cette restructuration sur la charge de la dette228(*) . Avec une dette globale de l'ordre de 20,3 milliards de Dollars, l'alternative est d'exhorter les pays créanciers à augmenter le taux de conversion de la dette. Les opérations réalisées en 2002 ont concerné : · La conversion de dettes en investissements privés pour un montant de 51 millions $US dont 30 millions à l'égard du Koweït et 21 millions vis à- vis de l'Espagne; · La conversion en investissements publics d'un montant de 68 millions $US de dettes à l'égard de l'Italie ; · Le remboursement par anticipation de prêts onéreux pour un montant global de 197 M $US; A ces opérations qui concernent le Trésor s'ajoute le remboursement par anticipation d'un montant de dette onéreuse de l'ordre de 60 millions de dollars par trois établissements publics que sont la Caisse Nationale du Crédit Agricole (CNCA), L'Office Nationale du Développement des Aéroports (ONDA) et Maroc Telecom. 8. L'accord d'association avec l'union européenne Dans le cadre de la politique européenne de partenariat avec le bassin méditerranéen, l'accord d'association229(*) scellé en février 1996 entre le Maroc et l'Union Européenne est considéré comme le troisième du type après ceux signés avec la Tunisie et Israël. Cet accord est entré en vigueur le 1er janvier 1997. Il comprend 3 volets, politique et sécuritaire, économique et financier, social et humain, qui se décomposent en 7 titres principaux : 1) Dialogue politique à travers l'instauration des contacts réguliers entre les gouvernements ; 2) Libre circulation des marchandises dans le cadre d'une zone de libre échange qui sera progressivement mise en place sur une période de transition maximale de 12 ans ; 3) Droit d'établissement et services qui engagent les deux parties à respecter les obligations respectives qu'elles avaient contractées envers le GATT, devenu l'Organisation Mondiale du Commerce (OMC) (notamment l'octroi mutuel d'un traitement de la nation la plus favorisée) ; 4) Paiements, capitaux, concurrence et autres dispositions économiques qui insistent sur l'autorisation, depuis le 1er janvier 1997, de tous les paiements courants, la libre circulation des capitaux ainsi que le rapatriement du produit des investissements ; 5) Coopération économique qui sera renforcée dans de nombreux domaines (éducation et formation, coopération scientifique, environnement, normalisation, tourisme, douanes, ...etc.) ; 6) Coopération sociale et culturelle qui va garantir aux travailleurs expatriés les mêmes conditions de travail que les ressortissants du pays d'accueil ; 7) Coopération financière qui s'inscrit dans le programme de MEDA.Ce dernier est l'instrument financier principal de l'Union européenne pour la mise en application du partenariat Euro- méditerranéen. A l'égard de la zone de libre échange prévue dans cet accord, Le Maroc compte récolter quelques retombées positives telles que la stimulation de la croissance par le développement des exportations, la baisse des coûts des intrants importés, l'incitation à une grande compétitivité et l'intensification de l'attractivité de l'investissement étranger. A propos de l'IDE, il est indéniable que le projet de création d'une zone de libre échange constitue un signal fort positif tant au niveau politique qu'au niveau économique adressé aux investisseurs étrangers en général et à ceux de I'U.E en singulier. En effet l'institution d'un libre échange total et d'une libéralisation poussée des services et des capitaux ne peut qu'augmenter la confiance des opérateurs économiques étrangers intéressés par le Maroc. L'un des principaux résultats positifs attendus de l'accord d'association est l'accroissement de l'investissement privé en provenance de l'UE. L'action de l'UE, dans ce domaine, est de faciliter et accompagner les mesures qui relèvent de l'Etat marocain (cadre législatif et réglementaire de l'investissement) et les décisions d'investissement proprement dites qui relèvent des investisseurs européens privés. « Un certain nombre d'instruments de mise en relation d'entreprises, de recherche de partenaires et de promotion du Maroc en tant que terre d'accueil existent déjà. L'U.E compte à l'avenir compléter ces instruments, les améliorer et les étoffer par d'autres mesures »230(*).Dans le cadre de l'accord d'association entre le Maroc et l'U.E, un certain nombre de mesures d'accompagnement sont mis en ouvre231(*). Ces mesures ont pour objectif de préparer, la mise en place du libre échange, de développer le secteur industriel, d'améliorer sa compétitivité et de créer un environnement propice aux affaires. Parmi ces mesures, on trouve la promotion de l'investissement européen au Maroc. Les investisseurs étrangers intéressés par le Maroc recherchent avant tout des entreprises marocaines partenaires fortes et compétitives pour être associées à des projets communs ou pour pouvoir s'inscrire dans une relation de type Client-Fournisseur. Ceci n'est pas le cas actuellement pour une grande partie des entreprises marocaines, mais pourrait l'être avec l'avènement de la zone de libre échange232(*). En effet, la libéralisation des échanges de produits manufacturés prévue dans le cadre de l'instauration progressive d'une zone de libre échange entre le Maroc et l'UE à l'horizon 2012, secréteraient certainement des opportunités pour le tissu industriel marocain en matière de modernisation, de transfert de savoir-faire, d'investissements,... ; mais entraînerait aussi la reconversion de certaines entreprises, voire leur disparition. En somme cette zone de libre échange prévue constitue un véritable défi pour l'entreprise marocaine étant donné qu'au stade actuel, il est reconnu que l'entreprise européenne est beaucoup plus compétitive233(*). Les enjeux de l'accord d'association Maroc-U.E sont désormais d'une grande importance pour les entreprises marocaines qui doivent rattraper le retard qu'elles ont accusé par rapport à leurs rivales européennes. L'entreprise marocaine qui, pâtit aujourd'hui d'un grand nombre de carences et difficultés structurelles234(*), doit absolument prendre conscience de la nécessité de se mettre à niveau rapidement. Le processus de mise à niveau qui est en marche s'apparente à une remise en cause des principes de fonctionnement des entreprises marocaines qui veulent relever les défis et saisir les opportunités offertes par la zone de libre échange. Les industriels marocains sont contraints de restructurer leurs entreprises et de les moderniser pour devenir des partenaires crédibles aux yeux des industriels étrangers qui désirent s'implanter au Maroc. 9. La promotion des zones franches On entend par " zone franche " un espace délimité et clos, légalement mis à l'abri total ou partiel de certaines législations nationales, principalement en matière douanière et fiscale. Ces zones franches sont destinées à accueillir des activités économiques diverses et revêtent les formes suivantes: zones franches commerciales, zones franches industrielles d'exportation et zones franches bancaires. Toutefois, une zone franche n'est pas une zone d'extraterritorialité. Les lois et règlements du pays d'accueil s'y appliquent à l'exception des législations et réglementations touchant certains domaines et ce en vue de promouvoir quelques activités économiques. Le Maroc a connu jusqu'au début de la décennie 90 deux expériences: -Le " statut international de Tanger" qui fut décidé dès le début du protectorat au Maroc et qui s'est prolongé jusqu'en 1959; -La zone franche du port de Tanger créée en 1961, d'une superficie très limitée (7,3ha), et qui est à caractère commercial et industriel. A partir de 1990, le Maroc a décidé la création, d'une part, une place financière off-shore et d'autre part, de quelques zones franches d'exportation. Le texte relatif à la création de places financières off-shore au Maroc a été publié en 1992.235(*) Il autorise la création de banques off-shore moyennant l'application d'un certain nombre de règles. C'est la ville de Tanger qui a été élue pour accueillir la première place et ce pour un certain nombre de considérations: Proximité de l'Europe, histoire propre de la ville qui a été une ville internationale. Les banques off-shores sont des institutions qui travaillent en devises. Elles sont exclues du champ d'application de la loi qui régit le système bancaire national et de la réglementation des changes. Selon la loi relative aux places financières off-shore, elles ont la possibilité: -De collecter toutes formes de ressources en monnaies étrangères convertibles appartenant à des non-résidents; -D'effectuer pour leurs propres comptes ou pour le compte de leur clientèle non-résidente toute opération de placement financier, d'arbitrage, de couverture et de transfert de devises; -D'accorder tout concours financier aux non-résidents; -De participer au capital des entreprises non-résidentes et de souscrire aux emprunts émis par ces dernières; -D'émettre des emprunts obligataires en monnaies étrangères convertibles; -D'investir librement au Maroc et de participer au capital des sociétés résidentes. Pour être agréées, de telles institutions doivent être des filiales ou des succursales d'une banque de "notoriété internationale". De plus, l'agrément reste lié à l'expérience et à l'assise financière de la maison mère. Cet agrément est soumis au paiement d'un droit de licence. Du point de vue fiscal, les banques off-shore bénéficient d'un certain nombre d'avantages. Les actionnaires, les administrateurs et le personnel bénéficient de la même souplesse. Au Maroc, jusqu'en 1995, il n'existait qu'une seule zone franche implantée au port de Tanger d'une superficie de 7,3 ha, mais comprenant tout de même 81 sociétés exerçant dans les domaines suivants de l'import-export, de la confection et dans diverses activités industrielles et de services. Il a fallu attendre 1995 pour qu'un texte relatif aux zones franches d'exportation236(*) ait été publié et dont l'article premier stipule: " On entend par zone franche d'exportation pour l'application de la présente loi, des espaces déterminés du territoire douanier où les activités industrielles et de services qui y sont liées, sont soustraites, selon les conditions et limites posées dans la présente loi, à la législation et à la réglementation douanière et à celles relatives au contrôle du commerce extérieur et des changes. Ces activités bénéficient, en outre, en ce qui concerne les bénéfices et revenus qu'elles génèrent, des avantages fiscaux prévus par la présente loi ". En, application de ce texte, Tanger a été le premier site retenu pour abriter une zone franche237(*). Les travaux pour la réalisation de la première tranche de 115ha, sur un total de 345 ha, et qui se situe près de l'aéroport ont commencé fin 1998. L'organisme chargé de l'aménagement et de la gestion de ladite zone est " Tanger Free Zone" (TFZ)238(*) 10. Le fond Hassan II pour le développement économique et social Afin de stimuler l'investissement, le fond Hassan II pour le développement économique (FDHES) et social a été édifié pour soutenir des secteurs porteurs de richesses et générateurs d'emploi. Il s'agit de : ? La filière textile en amont (filature, tissage et finissage) qui présente une opportunité à saisir pour réussir l'intégration de cette filière en amont et capter de nouveaux investisseurs ; ? Le secteur de l'électronique (y compris les faisceaux de câbles) qui recèle un fort potentiel de développement au Maroc. Le montant total de la contribution du FDHES est de 500 Millions de dirhams ; ? Le secteur de la nouvelle économie bénéficie d'un montant de 250 Millions de dhs ; ? Le secteur du tourisme lui échoit la valeur de 500 Millions de dhs en raison de son importance comme levier de croissance. D'autres secteurs ont été intégrés afin de bénéficier des avantages du Fond Hassan II. Il s'agit des nouveaux projets d'investissements (création ou extension) et dont le montant d'investissement en biens d'équipement dépasse 1 million dhs (hors droit d'importation et taxes), dans les secteurs suivants: ? La confection et la bonneterie ; ? La sous-traitance automobile (fabrication de composants automobiles et mécanique de précision) ; ? Le secteur du cuir ; ? Toute activité, à titre principal, contribuant à la préservation de l'environnement par le traitement, le recyclage et la valorisation industriels des déchets. L'enveloppe allouée est de 300 millions de Dhs et La contribution peut revêtir deux formes : ?Un appui direct aux investisseurs pour l'acquisition du foncier et la construction de bâtiments professionnels. Cet appui consiste à contribuer à hauteur de : · 50% du coût du terrain (sur la base d'un coût maximum de 250 DH/m2) ; · 30% du coût des bâtiments (sur la base d'un coût maximum de 1500 DH/m2). Toutefois, cette contribution peut être de 100% s'elle se limite seulement à l'acquisition du foncier sur la base d'un coût maximum de 250 DH/m2. ?Un appui indirect qui consiste à la mise à la disposition de l'investisseur par l'intermédiaire d'un établissement tiers de bâtiments à un loyer avantageux moyennant une contribution du fond au profit dudit établissement Compte tenu de l'attrait qu'a enregistré ce dispositif de la part des investisseurs, il a été procédé à la signature d'une convention-cadre en date du 28 Janvier 2002 ramenant ainsi le total des ressources à 295 Millions de dhs. Cette convention a permis également l'extension des avantages de ce fond à d'autres branches d'activités industrielles recelant des potentialités de développement en termes de création de richesses et/ou d'emploi, il s'agit des secteurs de la confection et la bonneterie, du cuir, de la sous-traitance automobile et toute activité industrielle de préservation de l'environnement. Le bilan actuel est de 42 projets d'investissement avec un montant d'investissement de plus de 1,5 Milliards de dhs devant créer près de 15.000 postes d'emplis stables. Sur les 42 projets ayant fait l'objet de contrats d'investissement avec l'Etat, plus de 53% portent sur l'activité de confection et 26% sur l'activité de sous-traitance automobile. Dans cette activité, les faisceaux de câbles viennent au premier rang. Par ailleurs, seulement 8% des projets sont dans le secteur de l'électronique alors. La ventilation des projets d'investissement par secteur d'activité est donnée dans le tableau ci-dessous Tableau N°15 Ventilation des projets d'investissement par secteur

Source : Fond Hassan II L'investissement total prévu pour ces projets est de plus de 1512 Millions de dhs. La répartition de cet investissement est donnée dans le tableau ci-dessous : Tableau N°16 Part par secteur

Source : Fond Hassan II L'investissement dans le secteur de la sous-traitance automobile représente 54% de l'investissement global, soit 816,4 Millions de dhs. La plus grande part de cet investissement revient aux projets de faisceaux de câbles représentant à eux seuls un investissement de 745,6 Millions de dhs. En outre, le secteur textile (toutes les filières) vient en deuxième position avec un investissement de 609,3 Millions de dhs, réparti presque à égalité entre le secteur amont textile et celui de la confection. Les investissements relatifs au secteur électronique ne sont que de 86,35 Millions de dhs, soit 6% du montant total de l'investissement. 11. Les centres Régionaux des Investissements

Les centres régionaux d'investissements (CRI) ont été crées suite à la lettre royale du 9 janvier 2002 qui était adressée au Premier Ministre. Ces centres visent la déconcentration, la simplification des procédures, la proximité et l'unicité de l'interlocuteur au niveau régional. Le Souverain marocain a tenu, à travers la création de ces centres régionaux, à associer les collectivités locales au processus de développement économique et social. Les centres ont deux fonctions essentielles : · Un guichet d'aide à la création d'entreprises qui est l'interlocuteur unique de toutes les personnes qui veulent créer une entreprise, quelle qu'en soit la forme, et qui souhaiteront avoir recours à ce service. Son personnel met à la disposition des demandeurs un formulaire unique dans lequel figure tous les renseignements exigés par la législation ou la réglementation pour la création de l'entreprise. · Un guichet d'aide aux investisseurs qui : - Procure aux investisseurs toutes les informations utiles pour l'investissement régional ; - Etudie toutes les demandes d'autorisations administratives ou prépare tous les actes administratifs, nécessaires à la réalisation des projets d'investissement dans les secteurs industriels, miniers, touristiques, artisanaux et d'habitat, lorsqu'il s'agit d'investissement dont le montant est inférieur à 200 millions de dirhams, et ce afin de permettre au Wali de la Région de délivrer les autorisations ou de signer les actes administratifs afférents à ces investissements ; - Etudie pour les investisseurs concernés par les secteurs précités, mais dont le montant est égal ou supérieur à 200 millions de dirhams les projets de contrats ou de convention à conclure avec l'Etat, en vue de faire bénéficier l'investisseur des avantages particuliers, et les transmet à l'autorité gouvernementale compétente pour approbation et signature par les parties contractantes. Le Wali, dans la limite de ses compétences, prépare et exécute les autorisations, actes et contrats nécessaires à la réalisation de l'investissement, prévus par la convention dont il est chargé de l'exécution. - Propose des solutions amiables aux différents entre les investisseurs et les administrations. Les investisseurs sont supposés s'adresser désormais à un CRI où seront étudiés leurs besoins, la nature de leur projet, sa faisabilité et les moyens pour le concrétiser. Ces centres ont une représentation de chaque département ministériel intervenant dans la concrétisation de l'acte de l'investissement de manière à ce que les démarches s'accomplissent sur la région qui va accueillir le projet d'investissement. C'est ainsi que 16 Centres régionaux d'Investissement et 4 annexes couvrant 16 Régions économiques du Maroc ont été crées. Actuellement et dans le cadre du projet de coopération entre le Maroc et l'Agence Américaine de Développement USAID, la société CHEMONICS INTERNATIONAL INC a été sélectionnée pour mener une mission d'assistance technique qui porte sur le renforcement du rôle des CRI. Le premier rapport des visites de CHEMONICS Inc effectués auprès des CRI a relevé les faiblesses et les forces des CRI. Parmi les faiblesses identifiées, on peut citer : · L'absence de statistiques fiables sur le nombre d'entreprises créées ; · L'absence de suivi des entreprises créées réellement et d'information sur le pourcentage de faillites enregistrées au cours des années qui suivent immédiatement la création ; · La grande disparité de ressources financières et humaines entre les différents CRI concernant l'aide aux investisseurs ; · L'absence d'un dispositif de suivi des projets d'investissement autorisés ; · la prise en compte de certains secteurs n'est pas autorisée pour les CRI : commerce et services (écoles privés, grande distribution, station services, call center). En général, le rapport relève que tous les CRI ont réussi l'opération « Guichet 1 » qui concerne la création d'entreprises, mais qu'il reste beaucoup à faire pour l'opération «Guichet 2» relative à la préparation de l'information utile et précise sur l'investissement régional (absence de travail de conception au niveau de la région). Par ailleurs, le rapport traite notamment des points suivants : · l'observatoire de l'économie régionale et le développement d'une base de données ; · Le suivi des créations d'entreprises. L'initiative de la création d'un observatoire de l'économie régionale a démarré au niveau des CRI de Casablanca et d'Agadir. Sa mise en place exige une banque de données sur la région, élément important pour l'investisseur. A cet, égard, la Société CHEMONICS a été invitée à introduire parmi les modules de formation des CRI la collecte et le développement d'un système d'information sur la région. En effet, ce travail concernera, dans une première étape, cinq régions pilotes. En ce qui concerne le suivi des créations d'entreprises, il a été expliqué qu'au niveau des grands projets d'investissement (conventions), il est prévu un comité de suivi chargé de veiller à la concrétisation de l'investissement et à rendre compte de l'évolution du projet à Monsieur le Premier Ministre. Par ailleurs, l'investisseur est soumis à un système déclaratif, pour ce qui concerne les projets d'investissement appuyés par le Fonds Hassan II (dans le cadre de la prise en charge de l'aménagement des nouvelles zones industrielles et de la réhabilitation des infrastructures d'accueil). Cependant, concernant les petits projets d'investissement, les CRI devraient réfléchir à un système de suivi de création et de survie des entreprises. Ce travail peut commencer dans une région pilote.

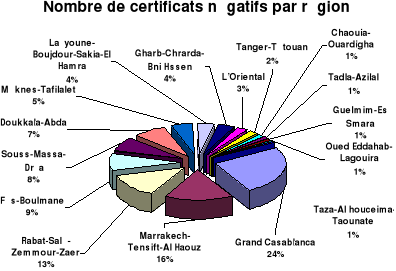

L'ensembles des CRI ont délivré 13465 certificats négatifs, dont : * 10266 en faveur des personnes morales * 3199 en faveur des personnes physiques Ces certificats concernent essentiellement : * les services et le commerce (75,54%) * les industries de transformation : (8,77%)

11.2.1.2 Création d'entreprise 8662 entreprises ont été crées, dont · 4613 personnes morales · 4049 personnes physiques Ces sociétés relèvent essentiellement des secteurs : · Des services et du commerce : 82,8% · Des industries de transformation : 4,36%

Les dossiers d'investissement ayant reçu l'avis favorable sont au nombre de 2284 projets pour une enveloppe de 46.251 MDH et qui permettront la création de 103.424 postes d'emploi.

· Marrakech-Tensfit-Al Haouz : 12949,4 MDH (500 projet et 17700 emplois) · Doukkala-Abda : 4817,6 MDH (165 projets et 5145 emplois) · Chaouia-Ouardigha : 4817,6 MDH (134 projets et 7679 emplois) · Grand Casablanca : 4409,5 MDH (54 projets et 7851 emplois) · Souss-Massa-Darâa : 2964 MDH (436 projets et 10714 emplois) · Meknès-Tafilalt : 2335,03 MDH (93 projets et 1464 emplois) · Oriental : 22159,1 MDH (236 projets et 16377 emplois) · Rabat-Salé-Zemour-Zair : 1996 MDH 67 projets et 4926 emplois) · Tanger-Tétouan : 1840,3 MDH (122 projets et 1701 emplois) · Gharb-Chrarda-bni Hssen : 1454,5 MDH (135 projets et 13785 emplois) · Fès-Boulmene 1058,6 MDH (97 projets et 5925 emplois) · Guelmim-Es Smara : 759,9 MDH (16 projets et 2215 emplois) · Lâayoune-Boujdour-Sakia-El Hamra : 525,8 MDH (99 projets et 2378 emplois) · Oued Eddahab-Lagouira : 490 MDH (47 projets et 3153 emplois) · Taza-Al Hoceïma-Taounate : 482,1 MDH (34 projets et 1256 emplois) · Tadla-Azilal : 347,6 MDH (49 projets et 1155 emplois)

· Tourisme : 18223,13 MDH · BTP : 12665,84 MDH · Industries de transformation : 9115,09 MDH

Avec un montant de 13.183,1 MDH, l'investissement étranger représente 28,5% du montant global, il provient essentiellement de : · L'Arabie Saoudite : 33% · La France : 21% · L'Italie : 17% 12. La commission des Investissements

La commission interministérielle des investissements (CII)239(*) a été instituée en octobre 1998 par une circulaire du Premier ministre comme mesure visant à résoudre les problèmes qui bloquent la réalisation de tout projet d'investissement et agréer les contrats entre l'Etat et les investisseurs. Elle peut être saisie directement par les investisseurs. Un comité technique regroupant les directeurs des différents départements ministériels concernés, prépare les dossiers avant de les présenter à cette commission qui donne sa décision. Suite au nouvel environnement de l'investissement marqué par la création des CRI et le nouveau ministère de tutelle de la DIE en l'occurrence le Ministère délégué auprès du Premier ministre chargé des affaires économiques et générales, la CI s'est vu redéfinir son rôle et ce par une circulaire 240(*) du Premier Ministre. Cette circulaire a pour objectif de clarifier l'architecture de la gestion des projets d'investissement. Elle trace les relations de la commission avec les CRI et la DIE en ce qui concerne la gestion des projets d'investissement. La CI remplit actuellement les trois missions qui suivent: ü Statuer sur les contentieux d'investissement nécessitant l'arbitrage du Premier Ministre ; ü Mettre en oeuvre toutes les mesures tendant à améliorer l'environnement des investissements au Maroc ; ü Approuver les conventions et les contrats d'investissements qui nécessitent la contribution financière de l'Etat, ainsi que les autres types de conventions et de contrats d'investissement qui lient l'Etat aux investisseurs.

Suite à la réunion de la commission des investissements tenue le mercredi 24 décembre 2004 sous la présidence du Premier ministre et qui vient clôturer l'année en cours, le bilan est plus que favorable sur trois aspects au moins. D'abord, au niveau du nombre de projets approuvés, ensuite, au niveau de la croissance des emplois crées et enfin, pour le rôle moteur et déterminant du fonds Hassan II pour le développement économique et social.

Durant l'année 2004, la commission des investissements a tenu cinq réunions au cours desquelles, elle a approuvé 53 projets d'investissements (contre 38 en 2002), pour un montant de plus de 16 milliards de dirhams et permettant la création de 10.670 nouveaux emplois stables et directs. Les projets agréés dans le cadre du dispositif du Fonds Hassan II pour le développement économique et social représentent 25 projets pour un montant d'investissement de l'ordre 377,6 Millions DHs projetant la création de 6272 emplois. La contribution financière de l'Etat accordée à ces projets est fixée à 34,7 millions Dhs. Cette contribution financière est prise en charge par le Fonds dans le cadre d'une enveloppe budgétaire de 595 millions de dirhams destinée à appuyer des projets de développement industriel dans les secteurs de l'électronique, la sous-traitance automobile, le textile, le cuir et les activités de préservation de l'environnement.

La répartition des projets d'investissements agréés par secteur d'activités révèle la prédominance du secteur d'énergie et de mine avec un montant d'investissement de 5,1 milliards Dhs,soit 43% du montant d'investissement total avec seulement 5 projets et 2% d'emplois créés, en deuxième place nous trouvons le secteur du tourisme avec un montant résultant de 9 projets dont le programme d'investissement est fixée à 2,3 milliards Dhs soit 19% du montant d'investissement total, ces 9 projets permettront la création de 2322 emplois (soit 26% du total d'emplois créés). Le secteur du textile et cuir est prédominant en matière de création d'emplois 4887 emplois (soit 33% du total d'emplois créés) et en matière de nombre de projets avec 18 projets (soit 34% du nombre de projets total).

La répartition des projets d'investissements agréés par pays d'origine révèle la prédominance des investissements proposés par des investisseurs nationaux, selon les trois critères d'analyse (nombre de projets, montant d'investissement et nombre d'emplois), avec 25 projets (soit 49% du nombre total des projets), avec un montant d'investissement de 5,9 milliards Dhs soit (48% du montant total d'investissement) et avec 6683 empois créés (soit 48% du nombre total d'emplois créés). En deuxième position, nous trouvons les pays de l'Union européenne avec 19 projets (soit 36% du nombre total de projets), avec un montant d'investissement de 2,9 milliards Dhs soit (24% du montant total d'investissement) et avec 4341 emplois créés (soit 30% du nombre total d'empois). Les projets de partenariat entre des investisseurs marocains et étrangers représentent 24% du montant total d'investissement (2,8 milliards Dhs), 21% du nombre total d'emplois (2995 emplois) et 11% du nombre total de projets (6 projets). En 2004, le bilan de la commission des investissements se présente comme il est indiqué dans le tableau ci-dessous :

Tableau n°17 Bilan de la CI de l'année 2004