REPUBLIQUE OF CAMEROON Peace - Work -

Fatherland

******************

CATHOLIC UNIVERSITY OF BERTOUA

***********

REPUBLIQUE DU CAMEROUN Paix - Travail -

Patrie

***************

UNIVERSITE CATHOLIQUE DE BERTOUA

***********

Effectué du 03 Mai - 04 juin 2012à la

SGBC en vue de l`obtention de la licence

Thème: Innovation

Financière et Rentabilité Bancaire

Rédigé et soutenu Par Martin AMBASSA

Faculté:

Economie et Management

Option :

Monnaie, Banque et

Finance

Sous l`encadrement

Professionnel de :

Djibrilla KHAN

GESTIONNAIRE DE BANQUES SGBC

Académique de :

Dr. MONDJELI MWA NDJOKOU

Chargé de Cours

FSEG- Université de Yaoundé II- Soa.

Année académique

2011-2012

"L`Université Catholique de Bertoua n`entend donner

aucune approbation ni improbation aux opinions émises dans ce

présent rapport de stage. Ces opinions doivent être

considérées comme propres à son auteur. "

![]()

A Mes Parents

AMBASSA Raphael

LILY PRISO Judith

![]()

L`élaboration de ce travail est le résultat d`un

appui et d`un sacrifice de plusieurs personnes dont il nous convient de

remercier. Il s`agit de:

Dr. MONDJELI MWA NDJOKOU Enseignant- ChercheurChargé de

Cours

FSEG- Université de Yaoundé II- Soa pour son

expertise et le temps qu`il a su nous consacrer tout au long de nos recherches.

Djibrilla KHANgestionnaire de banques SGBC pour son

encadrement professionnel et les informations qu`il a mis à notre

disposition.

Tousles enseignants et étudiants de l`UCAB.

Toute ma famille en particulier ma mère LILY PRISO

Judith épouse AMBASSA

Tous mes amis.

SOMMAIRE

INTRODUCTION GENERALE

Erreur ! Signet non

défini.

PREMIERE PARTIE

Erreur ! Signet non

défini.

INNOVATION FINANCIÈRE ETRENTABILITÉ

BANCAIRE:APPROCHE THEORIQUE

Erreur ! Signet non

défini.

Chapitre I :Innovation Financière

et rentabilité : Cadre théorique

Erreur ! Signet non

défini.

Chapitre II: La SGBC et la gestion de la carte

bancaire

Erreur ! Signet non

défini.

DEUXIEME PARTIE

Erreur ! Signet non

défini.

INNOVATION FINANCIÈRE ET RENTABILITÉ:

L`EVIDENCE EMPIRIQUE

Erreur ! Signet non

défini.

Chapitre III:InnovationFinancière et

rentabilité financière : Une évaluation empirique

Erreur ! Signet non

défini.

Chapitre IV:Innovation financière et

rentabilité bancaire : Recommandations pour une meilleure

interconnexion

Erreur ! Signet non

défini.

CONCLUSION GENERALE

Erreur ! Signet non

défini.

BIBLIOGRAPHIE

Erreur ! Signet non

défini.

Résumé

En observant les dix dernières années,

nous constatons que la rentabilité financière de la SGBC s`est

accrue. Le taux de croissance de son produit net bancaire a presque six

triplés passant de 1.10% (2000-2005) à 6.66% (2006-2010) soit,

une variation moyenne du taux de croissance équivalente à 5.56%.

Bon nombre d`auteurs défendent l`existence d`un lien positif entre

innovation financière et rentabilité bancaire. Pour eux, les

banques de part les innovations, constituent un levier de la rentabilité

financière. L`intérêt que les autorités ont de nos

jours pour la question nous a amené à analyser de façon

empirique la relation entre la carte bancaire et rentabilité

financière de la SGBC. La finalité de l`étude étant

de ressortir d`une part l`évolution de la rentabilité

financière et d`autre part de déterminer l`effet de la carte de

paiement sur le produit net bancaire. Nous avons fait un état des lieux

sur l`évolution de la rentabilité financière pour

déboucher sur la vérification de l`hypothèse par une

étude descriptive. A l`issue de cette étude, il ressort que

l`évolution du produit net bancaire de la SGBC est sans cesse croissant

avec un taux de croissance moyen de 6.66% et que la carte bancaire a un effet

positif sur le produit net bancaire avec une contribution évaluée

à 5.51% du produit net bancaire.

ABSTRACT

Looking at the last ten years, we see that the financial

profitability of the SGBC has highly intensified. The rate of growth of its net

banking income has almost tripled from six 1.10% (2000-2005) to 6.66%

(2006-2010)is a variation of the average growth rate equivalent to 5.56% growth

rate. Many authors defend the existence of a positive link between bank

profitability and financial innovation. For them,the banks share the

innovations, represent a key financial profitability.The relevance that the

authorities have today for the issue has led us to analyze empirically the

relationship between credit card and financial profitability of SGBC. The

purpose of the study is to highlight a part the evolution of financial

profitability and on the other, to determine the effect of the payment card on

the net banking product. We made a condition of place on the evolution of the

financialprofitability to the verification of the hypothesis by a descriptive

study. At the result of this study, it is clear that the evolution of the net

banking incomeof the SGBC is growing with an average growth rate of 6.66% and

that the payment card has a positive effect on the net product Bank with a

contribution estimated at 5.51% of net banking income.

SIGLES ET ABREVIATIONS

BEAC:Banque des Etats de l`Afrique Centrale

COBAC:Commission Bancaire d'Afrique

Centrale

PNB:Produit net bancaire

R D :Recherches développement

ROA:Return on asset

ROE:Return on equity

SGBC:Société

Générale de Banques au Cameroun

SIG: Solde intermédiaire de gestion

UCAB: Université Catholique

de Bertoua

LISTE DES TABLEAUX

Les soldes intermediaires de gestion

Erreur ! Signet non

défini.

Le PNB de la première

période(2000-2005)

Erreur ! Signet non

défini.

Le PNB de la seconde période(2006-2010)

Erreur ! Signet non

défini.

Tableau récapitulatif des deux

périodes

Erreur ! Signet non

défini.

ROE de la première période

(2000-2005)

Erreur ! Signet non

défini.

Pour la deuxième période

(2006-2010)

Erreur ! Signet non

défini.

ROA de la première période

(2000-2005)

Erreur ! Signet non

défini.

Le ROA de la SGBC de 2006 à 2010

Erreur ! Signet non

défini.

Tableau récapitulatif des ROE et ROA

Erreur ! Signet non

défini.

Rentabilité de la carte bancaire

En 2006

Erreur ! Signet non

défini.

En 2007

Erreur ! Signet non

défini.

En 2008

Erreur ! Signet non

défini.

En 2009

Erreur ! Signet non

défini.

En 2010

Erreur ! Signet non

défini.

Tableau récapitulatif et

évolution de la rentabilité de la carte

Erreur ! Signet non

défini.

LISTE DES FIGURES

Figure 1 : Graphique représentant

l`évolution du PNB de 2000-2010

Erreur ! Signet non

défini.

Figure 2: Evolution de la rentabilité de la

carte sur le PNB

Erreur ! Signet non

défini.

INTRODUCTION GENERALE

CONTEXTE DE L`ETUDE

L`innovation désigne le processus par lequel, on

introduit un produit nouveau ou un processus nouveau dans un domaine ou

dans un marché. TUFANO (2002), définit l'innovation

financièrecomme un acte de création puis, de popularisation

d'instruments financiers et de technologies financières dans les

marchés. Par ailleurs, la rentabilité est un indice de

performance qui met en évidence le bénéfice

dégagé par une firme à la fin d`un exercice.

Les travaux de MISHKIN (2010),ABIR (2010),

etCHOKRI (2010)mettent en

évidence un lien positif entre l'innovation financière et la

rentabilité bancaire.

En effet, le processus d'innovation financière a

transformé l'ensemble des systèmes financiers et a marqué

l'évolution de l'industrie bancaire. Autrefois, un client qui voulait

retirer de l'argent de sa banque, vérifier son solde ou effectuer des

virements devait s'adresser au caissier. Comme toute autre industrie,

l`industrie financière est une activité qui réalise des

profits en vendant ses produits.

Dans cette optique, pour maximiser leurs profits les

banques développent de nouveaux produits pour satisfaire les besoins de

la clientèle.

De nos jours, il est plus susceptible d'être en

relation avec une machine automatique pour un retrait d'argent, une

consultation de compte, et effectuer des virements depuis un ordinateur

personnel ou un guichet automatique. Ce phénomène issu des

améliorations de la finance et des avancés technologiques est

surnommé « la finance électronique ou e-finance et dans

un cadre purement bancaire le e-banking ».

Dans cette nouvelle orientation de l'économie et de

l'information, l'habileté à s`adapter et à répondre

se trouve dans le même degré d`importance que dans

l`habileté à agir et à anticiper. La digitalisation de

l`information combinée par les innovations des moyens de paiement a

changé de façon drastique; ce qui est à l`origine de la

création de la carte bancaire répondant aux besoins des usagers.

La carte bancaireest une carte magnétique qui permet

à son possesseur de faire des retraits d'argent dans des billetteries et

d'effectuer des achats ou des paiements. Elle est l`innovation

financière la plus pesante à la SGBC par conséquent, elle

fera l`objet de notre étude car représente en moyenne et

selon les rapports de la SGBC 5.51% du produit net bancaire.

C`est dans cette nouvelle vision que la

Société Générale de Banques au Cameroun qui occupe

la deuxième place en terme de part de marché bancaire Camerounais

(avec 20.3% selon la direction générale du trésor et de la

coopération financière derrière la BICEC qui compte 21.56%

en 2011) a mis sur le marché en Mai 2002 un nouveau produit qu`est la

carte Bancaire.

L`objectif de la mise sur pied de cette carte est de

faciliter les moyens de paiement mais aussi de se différencier face

à la concurrence afin de fidéliser sa clientèle et

accroitre sa part de marché. Les retombés de ce produit ont

boosté et continue de booster davantage la rentabilité de

celle-ci au point où la SGBC a fait de la carte de paiement un appui

d`aide à la rentabilité.

PROBLEMATIQUE

Si l'on s'en tient au développement discursif

d'EBRAHIM et HUSSAIN (2010), l'innovation financière constitue un

tremplin de la performance bancaire c'est-à-dire qu'elle contribue

à l'amélioration du bénéfice de la banque.

Le sujet pose le problème de l`effet de la

carte bancaire sur la rentabilité bancaire.

Pour une appréhension beaucoup plus facile et une

meilleure résolution de cette réflexion, il revient

d'étudier minutieusement la question spécifique suivante :

- La carte bancaire améliore t-elle la

rentabilité bancaire ?

OBJECTIF DE L'ETUDE

Notre étude a pour objectif

« d'évaluer l'effet » de l'innovation

financière sur la rentabilité bancaire. De façon

spécifique, elle cherche à :

- apprécier le processus d'innovation financière

à la SGBC notamment sur la carte bancaire;

- montrer l'évolution de la rentabilité

financière à la SGBC ;

- Déterminer la contribution de la carte bancaire

à la rentabilité bancaire.

HYPOTHESE

Notre hypothèse fondamentale est la suivante :la

carte bancaire améliore la rentabilité bancaire.

METHODOLOGIE

Notre démarche méthodologique consiste

tout d'abord à faire un tour d'horizon sur la littérature

existante ayant trait au lien entre l'innovation financière et la

rentabilité bancaire pour ensuite vérifier empiriquement notre

hypothèse de recherche. A cet effet, nous adoptons une approche

descriptive basée sur une étude comparative entre deux

périodes à savoir : la période avant l'apparition des

cartes bancaires et celle d'après l'apparition des cartes bancaires. Il

est également question de ressortir le bénéfice net des

cartes bancaires que nous divisons par le bénéfice total de la

banque afin de mettre en évidence la contribution de la carte sur la

rentabilité financière.

INTERETS DE L'ETUDE

L'intérêt à retenir dans cette

étude s'inscrit sur deux aspects :

- Sur l'aspect théorique, cette connaissance nous donne

de précieux indices sur l'évolution possible du système

financier et nous permet d`anticiper sur l`obsolescence dans la mesure

où la technologie évolue de plus en plus vite et chaque firme a

intérêt à s`arrimer à la nouvelle donne;

- Sur l'aspect économique, cette étude met en

évidence l'esprit créatif des firmes bancaires sachant que toute

firme a pour objectif la maximisation du profit tout en tenant compte de

la concurrence. Il s`agit donc pour les entreprises de développer des

nouveaux produits qui peuvent être bénéfiques tant pour les

clients que pour la rentabilité de la banque.

PLAN DE L'ETUDE

L'objectif de cette étude est d'évaluer l`effet

de la carte bancairesur la rentabilité bancaire pour y parvenir,

l'organisation de cette étude sera faite en deux parties. La

première partie sera une approche théorique de l'innovation

financière et la rentabilité bancaire, elle sera

constituée de deux chapitres à savoir : Chapitre

1 :Innovation financière et rentabilité bancaire :

cadre théorique,Chapitre 2: La SGBC et la gestion de la carte

bancaire. La deuxième partie innovation financière et

rentabilité bancaire : L`évidence empirique. Elle fait l'objet de

deux chapitres également à savoir : Chapitre

3 :Innovation financière et rentabilité bancaire : une

évaluation empirique, Chapitre 4 :Innovation financière et

rentabilité : Recommandations pour une meilleure interconnexion.

PREMIERE PARTIE

INNOVATION FINANCIÈRE

ETRENTABILITÉ BANCAIRE: APPROCHE THEORIQUE

INTRODUCTION

Suite aux mouvements de libéralisation des

années 1990, l`innovation financière est de plus en plus

usitéepar les banques à des buts stratégiques. La

qualité de la prestation des services d`une banque peut être en

effet appréciée par sa capacité à proposer des

services dont les caractéristiquesrépondent parfaitement aux

besoins de leurs clients.Ainsi, pour mieux répondre aux besoins des

consommateurs dont les préférences sont de plus en plus

diversifiées, les banques sont incitées à élargir

leurs gammesde produits financiers offerts par le biais de la

différenciationou de la diversification. Cette mesure peut instaurer une

relation durable entre banque et client. L`innovation financière permet

donc à la firme bancaire d`accroitre sa part de marché et de

faire face à la concurrence. C`est dans cette rationalité

économique et stratégique que s`inscrit la SGBC à travers

ses divers innovations notamment la carte bancaire. Il est donc question dans

cette partie de présenter l`approche théorique sur l`innovation

financière et la rentabilité bancaire et ensuite, de

présenter la SGBC et la gestion de son innovation qu`est la carte

bancaire.

Chapitre I : INNOVATION FINANCIÈRE ET

RENTABILITÉ BANCAIRE : CADRE THEORIQUE

Si l'on s'en tient au développement

discursif émis par SCHUMPETER(1911),sur la théorie de

«l'entrepreneur innovateur », il ressort de cet auteur du

milieu du XXe siècle que le fondement et l'impulsion de

la dynamique économique est l'innovation. Pour MISKHIN et al (2010),

l'innovation Financière est la source du déclin de la banque

traditionnelle1(*).

Cependant, le coté conceptuel et théorique de cette

réflexion exige un éclaircissement approfondi. Les travaux de

LANCASTER (1996), KANE (1981 ,1983) et de SILBER (1983) sont à la base

de la théorie moderne de l'innovation financière. Comprendre

cette approche, nécessite au préalable de mettre en exergue d'une

part l`approche théorique sur l'innovation financière et les

mesures de la rentabilité bancaire, d'autre part, de présenter

la revue de la littérature.

SECTION I : INNOVATION FINANCIÈRE ET

RENTABILITÉFINANCIÈRE : UN EXAMEN THEORIQUE

L'objectif de cette sectionest de ressortir de

façon détaillée les définitions, types, et

déterminants de l`innovation financière ensuite, les mesures de

la rentabilité bancaire.

I- INNOVATION FINANCIÈRE : DEFINITION,

TYPOLOGIE ET DETERMINANTS

1-Définitions

a) Innovation

L'innovation désigne le processus par lequel un

agent ou une firme décide de mettre sur le marché un produit

nouveau ou d'instaurer une procédure nouvelle.

D'après GOWLAND(1991),

l'innovation peut se définir comme l'introduction d'un nouveau produit

sur le marché ou la production d'un produit existant mais sous une

nouvelle forme.

Le terme « innovation » selon SILBER

(1983) implique « un changement dans les techniques utilisées,

les politiques opérationnelles et industrielles qui permettent de

modifier les fonctions enfin, désigne l'adaptation d'une nouvelle

idée par une organisation pour un même objectif ».

b) Innovation financière

L'innovation financière quant à elle

désigne, la création des nouveaux produits financiers

destinés à combler les vides du marché afin de remplir

l'ensemble des marchés et par conséquent permettre le transfert

efficace des fonds de prêteur à emprunteur.

TUFANO(2002) définit quant à lui l'innovation

financière comme un acte de création puis de popularisation

d'instruments financiers et de technologies financières dans les

marchés.

2-Les types d'innovation financière

A la suite des travaux de SCHUMPETER (1939), TUFANO

(2002) distingue trois types d'innovation : l'innovation de produits, de

processus et de marchés. L'innovation de produits et de processus font

l'objet de cette analyse.

a) Innovation de produits

Elles concernent l'utilisation des nouveaux actifs ou services

offerts par les institutions, les établissements et les marchés

financiers. Ces innovations sont encouragées par l'instauration d'un

service " recherche-développement " dans les établissements de

crédit et qui ont pour mission la mise au point de nouveaux produits.

Exemple : les bons de trésor, les swaps, les options, actions et

obligations.

b) Innovation de processus

Elles correspondent à l'utilisation de nouvelles

technologies qui donnent naissance à de nouveaux produits et qui peuvent

contribuer à réduire le coût de production des produits

existants. Les progrès de l'informatique et de la

télématique ont favorisé la création de nouveaux

produits comme les différentes cartes bancaires, la banque à

domicile et les automates bancaires.

3- Les motifs et les déterminants de

l`innovation

Survivre dans un environnement concurrentiel

nécessitepour une firme de mettre à la disposition de sa

clientèle des stratégies permettant defidéliser ses

clients et de se différencier de la concurrence afin de maximiser son

profit. La question qui suscite l`intérêt de cette rubrique est

celle de savoir pourquoi innover ? Pour y parvenir, il s`agit tout d`abord de

déterminer les motifs de l`innovation et ensuite, les

déterminants de l`innovation financière.

a- Les Motifs de l`innovation

Deux raisons principales justifient l`innovation à

savoir : la concurrence et la recherche du profit

· La concurrence

Selon SCHUMPETER(1912, 1942), à qui l'on doit

l'acception moderne du terme innovation, celle-ci est le processus par lequel

une entreprise introduit une technologie nouvelle dans l`économie.

SCHUMPETER établit un lien positif entre technologie nouvelle et

croissance économique. La concurrence est importante dans la mesure

où elle empêche toute entreprise de hausser individuellement le

prix de ses produits à un niveau supérieur à celui qui

permet de couvrir le coût de ses intrants, y compris une

rémunération concurrentielle des gestionnaires et un rendement

équitable pour les investisseurs. Ainsi, les entreprises qui mettent au

point des nouveaux produits et de meilleure qualité, peuvent toucher des

bénéfices excédentaires et maitriser leurs

environnements.

· La recherche du profit

KEYNES(1936)affirme à propos de l`innovation que: "dans

un avenir rapproché, l'économie serait caractérisée

par des surplus et une surproduction

généralisés" il souligne ici les

retombés économiques de l`innovation.Les entreprises qui

dépensent beaucoup en R-D2(*) obtiennent de meilleurs résultats financiers

que les autres.

HALL etCOLL (1993),montrent que les entreprises qui ont des

dépenses élevées de R-D affichent une performance

financière supérieure à la moyenne de l'industrie.

MISHKIN(2010), résumant cette analyse trouve que pour

maximiser leurs profits, les institutions financières développent

de nouveaux produits pour satisfaire leurs propres besoins et ceux de leurs

clients; En d`autres termes, l`innovation qui peut être extrêmement

bénéfique pour l`économie est guidée par le

désir de rester ou devenir riche.

b- Les déterminants de l`innovation

Dans la présente étude, nous examinons les

déterminants des paramètres économiquesde l`innovation

financière. Nous insistons sur les aspects économiques de

l`information et la répartition géographique, et enfin, nous

attardons sur les politiques gouvernementales et la culture nationale.

· Aspects économiques de l`information et

répartition géographique

Pour une entreprise, la valeur d'une innovation réside

dans le fait qu'elle possède des renseignements exclusifs sur la

façon de fabriquer un produit moins coûteux ou de meilleure

qualité. Selon CAVES (1982), l`information diffère des autres

biens économiques de deux façonsL'information est un bien

quasi-public3(*)et

L'information comporte des rendements d'échelle croissantsc`est dire

que, La plupart des coûts associés à la mise au point d'une

innovation doivent souvent être assumés durant la période

initiale.

En 1890, MARSHALL a écrit que la concentration de

l'industrie dans les villespermettait une diffusion rapide des connaissances

d'une entreprise à l'autre et que cela devrait stimuler la croissance

économique. Ce transfert de connaissances d'une entreprise à

l'autre est appelé retombées de la connaissance et constitue un

exemple de ce que les économistes appellent les externalités

positives. Selon cette vision, la présence d'une activité

industrielle importante signifie que les innovations peuvent être

appliquées immédiatement à plus grande échelle et

partant, engendrer davantage de bénéfices.

· Les Politiques gouvernementales et la culture

nationale

Le fait que l'innovation soit basée sur l'information

et que l'information a des propriétés uniques qui rendent les

solutions du marché sous-optimales dans bien des cas, laisse penser que

le gouvernement peut jouer un rôle en matière de production

d'information et d'innovation. KOPPEL (1995),supposeque le libre marché

peut orienter des fonds vers les innovations qui cadrent avec la logique

économique et détourner les fonds de celles qui défient

cette logique. C`est dire que, la politique gouvernementale détermine ou

oriente l`innovation dans un pays.

Il est possible que certaines cultures soient plus favorables

à l'innovation que d'autres, et cela a une influence négative sur

leur croissance économique. LA PORTA et COLL (1997),constatent que les

pays dominés par des religions fortement hiérarchisées,

affichent une piètre performance économique. WEBER (1922),

compare une culture centrée sur les traditions, où les

associés et les employés d'une entreprise sont exclusivement des

membres de la famille et des amis, à une culture fondée sur la

rationalité où l'on a surmonté ces restrictions. Les

résultats ne sont pas les mêmes et l`entreprise a plus

tendance à innover vers une culture axée sur la

rationalité.

II - RENTABILITÉ BANCAIRE : DEFINITION

ET MESURES

La rentabilité des banques est

appréhendée à l'aide de cinq (05) soldes

intermédiaires de gestion à partir du compte de résultat

et de divers ratios.

1 -LES SOLDES INTERMEDIAIRES DE GESTION

La mise en évidence de ces soldes intermédiaires

de gestion et de leur évolution dans le temps est nécessaire

à l'analyse financière d'une banque et plus

précisément à l'étude de sa rentabilité.

|

produits d'exploitation

|

Intérêts, commissions liées aux

prestations de services, produits des opérations de trésorerie et

interbancaires, opérations sur titres, opérations de change,

opérations hors-bilan

|

|

- (moins) charges d'exploitation

|

Rémunérations des dépôts, charges

sur les opérations de trésorerie et interbancaires,

opérations sur titres, opérations

de change, opérations hors-bilan

|

|

= Produit Net bancaire

|

Indique la marge brute dégagée par les banques

dans leurs activités bancaires

|

|

- charges généralesd'exploitation

|

Charges de personnel, loyers, frais de publicité...

|

|

= Résultat Brut d'Exploitation

|

Marge brute dégagée après charges de

«structure»

|

|

- Coût du risque

|

Risque de contrepartie : dotations aux provisions pertes sur

créances irrécouvrables (les plus-ou moins values latentes sur

portefeuilles de titres sont comptabilisées dans le PNB)

|

|

= Résultatd'Exploitation

|

|

|

+/- gains/pertes sur actifs immobilisés

|

Plus-ou moins values réalisées sur cessions

d'immobilisations (corporelles, incorporelles,

financières)

|

|

= Résultat courant avant

impôt

|

Marge générée sur l'ensemble des

activités, après prises en compte de tous les coûts (de

structure et de risque)

|

|

- Impôtssur les bénéfices

|

|

|

+/- autres produits et charges

|

Résultats exceptionnels (sur opérations non

récurrentes), dotations (ou reprises de fonds) pour risques bancaires

Généraux

|

|

= Résultat Net

|

|

2-LES RATIOS DE RENTABILITÉ BANCAIRE

Les ratios de rentabilité permettent d'étudier

le rendement de la banque et sa capacité à gérer des

bénéfices.

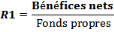

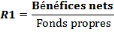

· Le ratio de rentabilité des fonds propres ou

RETURN ON EQUITY (ROE):

Ce ratio mesure la capacité bénéficiaire

d'une banque ainsi que la rentabilité des capitaux investis par les

actionnaires. Il se définit par :

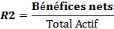

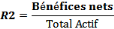

· Le ratio de rentabilité de l'actif ou RETURN ON

ASSET (ROA):

Ce ratio indique la rentabilité de tous les capitaux

utilisés par la banque. Il est parmi les ratios les plus utilisés

pour mesurer les performances des banques. Il est définit comme suit:

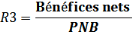

· Le ratio de marge nette :

Ce ratio permet de comparer les bénéfices nets

par rapport au produit net bancaire. Il se définit comme suit :

· Le ratio de rentabilité brute :

Ce ratio indique la capacité de la banque à

engendrer des recettes permettant le remplacement des éléments

d'actif totalement amortis et la croissance du patrimoine de la banque. Il se

présente comme suit :

L'analyse des états financiers par la méthode

des ratios consiste donc à utiliser ces rapports significatifs pour

évaluer la situation d'une firme. L'intérêt principal de

cette méthode est qu'elle permet de réduire la multitude de

chiffres contenus dans les états financiers à un nombre

limité de ratios plus facile à manipuler et à

interpréter.

Section II :INNOVATIONFINANCIÈRE ET

RENTABILITÉ BANCAIRE : UNE REVUE DE LA LITTERATURE

Il existe une divergence idéologique quant à la

finalité de l`innovation financière. Certains auteurs trouvent

qu`elle est une variable stratégique pour la maximisation du profit

et pour d`autres, elle est un moyen pour contourner la

règlementation. La présente revue de la littérature rend

plus explicite les différentesidées émises.

I-L `INNOVATION FINANCIÈRE ET L`ESSOR DU SYSTEME

BANCAIRE

SCHUMPETER (1911), dans le souci de monter le rôle que

joue l`innovation au sein d`une entreprise affirme :"C'est par

la fabrication de produits nouveaux, l'adoption de procédés et de

techniques inédits, l'utilisation de nouvelles matières

premières ou l'ouverture de nouveaux débouchés que les

structures finissent par changer". L` auteur montre la

nécessité et la plus value de l`innovation car, cette

dernière booste la croissance.

Le même auteur en (1912) dans son ouvrage

intitulé la théorie de l`entrepreneur

innovateuraffirme que :"le

profit est la sanction de

l'initiative créatrice des risques pris par l'entrepreneur" pour lui, un

bon entrepreneur est celui qui innove car, l`innovation permet d`atteindre

l`objectif de rentabilité.

Pour GEOFFRON (1993), l'innovation financière permet

aux banques d'attirer une clientèle supplémentaire et donc de

gagner des parts de marché. La firme innovante bénéficie

également d'effet d'apprentissage et de l'acquisition d'une

réputation autorisant la sélection d'une clientèle de

premier rang.

Les travaux de MISHKIN (2010) montrent que le

processus d`innovation financière a transformé l`ensemble des

systèmes financiers et a marqué l`évolution de l`industrie

bancaire.

Pour cet auteur, l`activité traditionnelle de

distribution de prêts financés par les dépôts a

décliné. Une partie de cette activité a été

remplacé par un système bancaire parallèle où le

prêt par l`intermédiaire du marché des titres s`est en

partie substitué au prêt bancaire.

MABROUK et CHOKRI (2010), sont les principaux

économistes de la tendance qui soutiennent l`effet positif de

l`innovation financière sur la rentabilité bancaire et le

système financier car pour eux, elle aboutità

l`amélioration de l'efficience dans l'allocation des fonds, la

réduction des imperfections dans la gestion de conflits

d'intérêts, la réduction des coûts de transaction,

la limitation de la charge fiscale et la réduction de la

volatilité.

II- L `INNOVATION FINANCIÈRE COMME

CONTOURNEMENT DE LA REGLEMENTATION ET SOURCE DE CRISE

Aujourd'hui, l'approche dominante de la théorie de

l'innovation financière est celle de la théorie de la contrainte

développée notamment par SILBER(1975 et 1983).

Cette théorie indique que les intermédiaires financiers innovent

pour contourner les contraintes réglementaires. Ainsi, un processus de

dérégulation se déclencherait à travers les

innovations financières.

L'idée selon laquelle la réglementation

imposée par les autorités monétaires est le moteur de

l'innovation trouve son origine chez KANE (1981). En effet, pour contourner

certaines règles, les établissements de crédits innovent

et créent de nouveaux produits ce qui peut accentuer l'exposition aux

risques de faillite.

L'innovation financière aujourd'hui fait l`objet des

critiques. Tous ces produits financiers sophistiqués, qui ont

proliféré ces dernières années, et auxquels peu de

gens comprennent quelque chose, sont pointés du doigt comme étant

parmi les responsables de la crise financière.L'opinion

communément admise est que ces nouveaux produits financiers ont

provoqué des excès, qui sont responsables de la crise, ou du

moins, de sa gravité c`est le cas de la titrisation où la

spéculation est désormais au coeur de la finance entrainant des

crises.

Pour MATTHEUSet HAWTHORN (2009), l`innovation

financière par ses produits tels que la titrisation est à

l`origine des récentes crises, ils pensent que les banques ont

octroyé des crédits tout en négligeant la qualité

des contreparties.

CONCLUSION

Nous avons tenté dans le cadre de ce chapitre

d`élucider l`approche théorique sur l`innovation

financière et la rentabilité bancaire. Après avoir

définis et déterminés les types d`innovations

financières, nous avons ressorti les outils qui permettent

d`évaluer la performance d`une firme bancaire. Il a été

question pour nous de faire un tour d`horizon sur la revue de la

littérature. Il en ressort de cette théorie une divergence

d`opinions et c`est cet antagonisme idéologique qui suscite la plus

value de ce travail. En effet, alors que certaines études

s`attèlent à sous estimer l`innovation financière et

à la réduire au déclenchement de la crise, la

majorité des études conclut un effet positif de l`innovation

financière sur la performance bancaire.

Chapitre II:La SGBC et la gestion de la carte

bancaire

Présente au Cameroun depuis 1962, la SGBC4(*) est une banque commerciale du

groupe société générale. Assujettieà la

réglementation bancaire en vigueur, la SGBC est la deuxième

banque la plus rentable au Cameroun derrière la BICEC5(*) avec une part de marché

du système bancaire Camerounais de20.3%. Selon la direction

générale du trésor et de la coopération

financière, elle comptabilise en termes de part de crédit

distribué entre 2007 et 2009 successivement 23,3%, 18,6%, 18,4%. Dans

son souci de contribuer au développement du Cameroun en finançant

son économie, elle est implantée dans 10 villes du Cameroun

représentant les 10 régions avec 21 agences

créées.Comme toute banque universelle, ses produits sont

variés. On y trouve la collecte de l`épargne, l`octroi du

crédit la gestion des moyens de paiements etc... soucieuse de

fidéliser sa clientèle, l`innovation constitue la

stratégie qui fait d`elle un potentielle concurrent. Pour mieux

connaitre cette banque, il est question tout au long de ce chapitre de

présenter d`abord la SGBC et ensuite, de montrer sa gestion de la carte

bancaire.

Section I:La SGBC

L`historique, la place de la SGBC dans l`économie,

son environnement juridique et son activité font l`objet de cette

section.

I-Historique et Place de la SGBC dans l`économie

nationale

1- Historique

Le Groupe Société Générale est

entré au Cameroun depuis 1947, par la reprise de la Banque Commerciale

Africaine (BCA), qui est devenue simplement la Société

Générale jusqu'en décembre 1962. C'est à cette

année que la Société Générale de Banques au

Cameroun fut créée par la volonté concertée de

plusieurs partenaires prestigieux, privés et publics. Les principaux

d'entre eux furent l'Etat Camerounais, la Société

Générale et plusieurs autres banques internationales de

différents pays comme la Suisse, l'Allemagne et les Etats Unis. Au cours

de ces dernières années, la Société

Générale a du racheter la plupart des participations pour devenir

depuis 2002 l'actionnaire majoritaire.

2- La place de la SGBC dans l`économie

nationale

Aujourd'hui la SGBC possède une part de marché

de 20.3% dans le secteur bancaire camerounais avec un réseau de 28

agences réparties sur l'ensemble du territoire national.

Totalement intégrée dans l'économie

camerounaise, la SGBC offre aujourd'hui une gamme diversifiée de

produits et de service. Elle finance les moyennes et grandes entreprises en

soutenant et en accompagnant leurs projets de développement ainsi que

leurs opérations courantes sur le territoire national comme à

l'international.

Elle apporte sur le marché bancaire national de

nouvelles technologies (lancement de serveurs vocaux depuis 1998, de la

monétique et des distributeurs de billets) et propose aussi des liaisons

par ordinateurs avec ses clients. Elle développe ses activités en

générant les emplois dans plusieurs corps de métiers et

dispose aujourd'hui près de 602 salariés qui participent aux

objectifs de la banque selon une organisation propre. Avec un capital social

de 6 250 000 000 Francs CFA, Géographie : République du Cameroun

: 25,6% Allianz Africa (ex AGF Cameroun) : 16,3% Société

Générale : 58,1%.

II- L`environnement juridique et l`activité de la

SGBC

1- L`environnement juridique

La SGBC s'insère dans le système bancaire des

Etats de l'Afrique Centrale dont l'institut d'émission est la BEAC qui

fait figure d'autorité de tutelle. Ce système met en place les

conditions d'exercice de l'activité bancaire, les principes

réglementant les opérations bancaires et les normes de gestion

des banques.

a- Les conditions d'exercice de l'activité

bancaire

Si la SGBC a commencé l'exercice de son activité

au Cameroun en conformité avec les dispositions juridiques camerounaises

dont la substance s'est précisée avec le temps dans l'Ordonnance

n°85/002 du 31 août 1985 sur l'exercice de l'activité des

établissements de crédit au Cameroun, et qui a elle-même

subi deux modifications consécutives aux lois n°88/006 du 13

juillet 1988 et n°90/019 du 10 août 1990, il faut dire qu'elle agit

aujourd'hui en droite ligne avec les dispositions de la COBAC,

créée depuis le 16 octobre 1990, par une convention des Etats

membres, avec pour mission d'harmoniser la réglementation bancaire en

Afrique Centrale. Ces dispositions prévoient, pour les banques, la forme

juridique de Société Anonyme doté d'un conseil

d'administration au sens de l'OHADA, l'agrément des autorités

monétaires nationales après avis conforme de la COBAC, et un

capital minimum fixé à 10 milliards de FCFA (Règlement

COBAC R-2009/01).

b- Réglementation des opérations

Les opérations de la SGBC obéissent aux

procédures définies par la COBAC en matière

d'épargne, de financement et d'échange de valeurs. C'est le cas

par exemple pour son insertion dans le SYGMA et le SYSTAC adoptés en

CEMAC pour la dématérialisation des échanges.

c) Les normes de gestion

La SGBC se conforme aux normes de la COBAC ainsi qu'à

celles de l'Administration fiscale camerounaise, faisant obligation aux banques

de tenir leurs comptabilités selon les diverses Instructions et

Règlements édictés par la COBAC et de suivre ses

règles prudentielles en vue de garantir leur liquidité, leur

solvabilité, la division de leurs risques et l'équilibre de leur

structure financière.

2- L`activité de la SGBC

Comme tout établissement de crédit, la SGBC a

pour objet de procurer des services financiers aux particuliers ainsi qu'aux

entreprises privées ou publiques. Son activité principale

consiste à collecter l'épargne, qu'elle mobilise ensuite sous

diverses formes (octroi de prêt par exemple) pour le financement de

l'activité économique. Cette activité en appelle d'autres

qui lui sont corollaires et permet à la SGBC de diversifier ses

produits : Vente et change de devises, service d'assurance et de

conservation des valeurs et équipement des comptes.

a)-La collecte de l'épargne

La collecte de l'épargne à la SGBC se

matérialise par l'ouverture des comptes aux particuliers et aux

entreprises, leur permettant ainsi de pouvoir déposer leurs fonds

à la banque et de pouvoir y accéder selon les modalités

adéquates (chèques, retraits). On distingue les comptes

d'épargne (CE), les comptes à vue des particuliers (CAVP), les

comptes courants d'entreprises (CCD), et les bons de caisse.

b)-Le financement de l'activité

économique

La SGBC finance l'activité économique non

seulement en négociant les effets de commerce mais aussi en accordant

des prêts aux entreprises sous des formes variées (crédit

d'investissement, crédits documentaires, découverts bancaires

...) et soutient leurs projets de développement ainsi que leurs

opérations courantes sur le territoire national comme à

l'international. Aux particuliers, elle accorde les crédits à la

consommation, les crédits automobiles, les crédits scolaires et

finance aussi leurs besoins en logement.

c)-Les autres produits et services de la SGBC

En plus de l'épargne et du financement de

l'économie, la SGBC propose à sa clientèle

l'échange et la vente de devises, la location des coffres forts pour la

conservation des valeurs, l'Assurance vie pour les particuliers titulaires des

comptes à vue (CAVP), l'assurance des comptes, la préparation

à la retraite (en partenariat avec la société d'assurance

AGF), et l'équipement des comptes par les moyens de paiement et

d'échange rapide (cartes bancaires, traveller's cheque...) et par les

services à distance (consultation de compte par téléphone,

par internet ou par SMS).

Section II: Gestion de La carte bancaire

Il s'agit ici, de faire une présentation

structurée de la carte bancaire en mettant en évidence ses

caractéristiques, son fonctionnement, ses conditions d`accès et

ses avantages.

I-Définition et caractéristiques

1-Définition

La carte bancaire ou de paiement est une carte

magnétique qui permet à son possesseur de faire des retraits

d'espèce dans des distributeurs de billets ou billetteries, d'effectuer

des achats ou des paiements auprès des commerces physiques

possédant un terminal de paiement. À la différence de

la carte de crédit, un achat par carte de paiement est

immédiatement débité du compte bancaire du

détenteur de la carte. Par ailleurs, la carte de crédit offre

à l'acheteur un prêt remboursable à terme

c'est-à-dire, l'échéance de remboursement est

différé.

2-Caractéristiques

La carte bancaire de la SGBC

comporte:

- Son Logo;

- la Puce;

- l`

hologramme;

- N° à 16 chiffres;

- Date de validité;

- Nom du titulaire de la carte.

II- Gestion et avantages de la carte bancaire

1- Gestion de la carte bancaire

a- Conditions d`obtention

Obtenir une carte bancaire à la SGBC nécessite

au préalable d`être client de la banque à travers soit les

retraits de paiement ou alors un compte épargne. Autrefois, l`obtention

d`une carte se faisait par demande du client,aujourd`hui, la banque propose

à l`ouverture du compte la volonté du client de posséder

ou non une carte.

b- Modes de fonctionnement

La SGBC distingue trois types de cartes: la carte visa

électron, la carte préférence et la carte

privilège. Elles se distinguent en fonction de leurs Coûts

d`acquisition annuelle (confère chapitre3). L`utilisation de cette carte

se fait à partir des retraits journaliers et hebdomadaires maximum.

2- Avantages de la carte bancaire

La carte bancaire lie deux parties que sont le banquier

et le client pour ceux, déterminer les avantages de la carte bancaire

exige de les rapporter à chacune des parties.

a- Chez le Banquier

L`apparition de la carte de paiement bénéficie au

banquier en termes decoûts, de temps et de revenu.

- Les coûtsla banque bénéficie en termes

de suppression des Coûts liés à la paperasse par exemple,

à l`utilisation massive du personnel;

- Le temps, avec la réduction des files d`attentes due

àla carte, la banque gagne en temps notamment pour le traitement des

nouveaux dossiers;

- Le revenu,c`est un service

facturé qui procure des revenus financiers à la banque.

b- Chez le client

La carte bancaire est utile au client en termes de

disponibilité, de paiement etde son expansion.

- La disponibilité,le client peut entrer en possession

d`espèces en cas d`urgence par exemple, 24h/24, 7j/7;

- Facilitation des moyens de paiements, le client peut

effectuer des achats dans des magasins possédant des billetteries ainsi

c`est une assurance en terme de sécurité;

- Expansion,dorénavant, même si le client

n`est pas dans sa ville habituelle ou son pays, il peut entrer en possession de

ses fonds dans des billetteries agréées ou dans les autres villes

ou pays.

CONCLUSION

La SGBC est une banque d`origine française qui se

trouve implantée au Cameroun depuis 1962 avec une part de marché

bancaire Camerounais de 20.3 %. Soumise à la réglementation en

vigueur de la COBAC et de l`autorité monétaire du Cameroun, la

SGBC comme toute firme bancaire à caractère universelle

détient dans son porte feuille la collecte des dépôts,

l`octroi des crédits, les moyens de paiement. Dans le souci de

contribuer au financement de l`économie nationale, elle se

démarque Selon la direction générale du trésor et

de la coopération financière par une part de crédit

distribué entre 2007 et 2009 successivement 23,3%, 18,6%, 18,4% et fait

de l`innovation une stratégie de développement et de défit

faceà la concurrence. Innovation qui justifie l`apparition de sa carte

bancaire avec des avantages considérables pour la banque elle-même

et le client dont il s`agit dans leprochain chapitre d`évaluer son effet

économique.

DEUXIEME PARTIE

INNOVATION FINANCIÈRE ET RENTABILITÉ:

L`EVIDENCE EMPIRIQUE

INTRODUCTION

Si certains auteurs émettent des réserves

quantà la nécessité de l`innovation

financière,c`est forcement par le fait qu`elle pourrait être un

contournement à la réglementation bancaire KANE (1981).La

majorité des travaux à l`inverse trouve en elle, un dynamisme de

croissance économique de la firme qui développe l`innovation

SCHUMPETER (1911). Cette partie se propose d`évaluer l`effet de

l`innovation financière sur la rentabilité bancaire en

général, et spécifiquement, la contribution de la carte

bancaire sur le produit net bancaire de la SGBC. Par la suite, elle consiste

à analyser les imperfections liées à la gestion de la

carte bancaire afin d`en apporter des recommandations pour une meilleure

interconnexion. A cet effet, deux chapitres justifient ladite partie. Nous

avons tout d`abord, le chapitre axé sur:Innovation

financière et rentabilité bancaire : Une évaluation

empirique.Il est question ici, d`examiner l`évolution de la

rentabilité financière de la SGBC à travers ses

différents indicateurs de mesure d'une part, et de mesurer la

contribution des revenus procurés par la carte bancaire sur le produit

net bancaire d`autre part. Ensuite, le chapitre suivant intitulé :

Innovation financière et rentabilité : Recommandations pour

une meilleure interconnexion, ila pour finalité de mettre en

évidence les insuffisances liées à la gestion de la carte

bancaire et des conséquences y afférentes et enfin,de recommander

de nouvelles orientations aboutissant à une meilleure interconnexion.

Chapitre III:INNOVATION FINANCIÈRE ET

RENTABILITÉ BANCAIRE : UNE EVALUATION EMPIRIQUE

L`accroissement de la concurrence sur le marché

financier a permis le développement important des innovations

financières telles que lacartebancaire. Ainsi, les firmes bancaires

cherchent toujours à s`adapter en permanence aux nouvelles conditions de

marché. L`intérêt de cette analyse est de ressortir ou de

mesurer en général l`effet de l`innovation financière sur

la rentabilité bancaire et de façon spécifique, l`effet de

la carte bancaire sur le PNB. Pour y parvenir, il est important pour mieux le

ressortir de mettre en évidence tout d`abord une étude

comparative entre la période avant l`apparition de la carte à

celle d`après à travers les indicateurs de mesure de la

rentabilité à la SGBC pour mieux apprécier

l`évolution de sa rentabilité financière. Ensuite, de

ressortir la contribution de la carte bancaire sur le produit net bancaire

(PNB).

Section I:LES INDICATEURS DE LA

RENTABILITÉFINANCIÈRE A LA SGBC : LES FAITS STYLISES

L`objectif ici est de montrer l`évolution de la

rentabilité bancaire à travers les indicateurs de mesures. Il

consiste à cet effet, de présenter successivement le PNB, ROA, et

ROE sur deux périodes et de les comparer à chaque fois. Les

périodes sont comprises entre:la première2000-2005 et la seconde

2006-2010 et chacune de ces périodes représentent successivement

la période avant et après l`apparition de la carte bancaire

à la SGBC. Il est important de signaler que, ces indicateurs sont les

plus utilisés à la SGBC ce qui justifie leur usage dans cette

analyse.

I-LE PRODUIT NET BANCAIRE

PNB = Produits d'exploitations - Charges

d'exploitations

Il indique la marge brute dégagée par les

banques dans leurs activités bancaires.

1- Le PNB de la première période

Il est présenté dans le tableau ci-dessous.

Le PNB de la SGBC de 2000 à 2005 en millions de F

CFA

|

Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

PNB

|

24 826

|

25 901

|

25 866

|

26 002

|

26010

|

26210

|

|

Taux de croissance

|

-

|

4.33%

|

-0.13%

|

0.52%

|

0.03%

|

0.76%

|

Source : rapports annuels SGBC 2000-2005

Nous constatons qu`à cette période, la SGBC

dégage des profits énormes en 2001 et qu`en 2002 elle chute. Elle

enregistre tout au long de cette période un taux de croissance moyen

équivalent à 1.10%.

2- Le PNB de la seconde période

Il se présente comme suit:

Le PNB de la SGBC de 2006 à 2010 en millions de F

CFA

|

Années

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

PNB

|

27 430

|

28 298

|

33 873

|

32.826

|

35 741

|

|

Taux

De croissance

|

4.65%

|

3.16%

|

19.7%

|

-3.09%

|

8.88%

|

Source : rapports annuels SGBC 2006-2010

Les données statistiques de ce tableau mettent en

évidence les retombées financières de la SGBC qui se

caractérisent par une forte croissance en 2008 et une récession

en 2009avec un taux de croissance moyen correspondant à

6.66%.

Certes, durant la période comprise entre 2000 et 2010

la SGBC aréalisédes profits mais, il important de souligner la

différence de profit comprise entre les deux périodes 2000-2005

et 2006-2010 qui est (6.66-1.10)%=

5.56%. Ceci signifie que la SGBC a accru son profit de la

première à la seconde période d`une valeur

équivalente à5.56%.

Tableau récapitulatif des deux périodes

|

ANNEES

|

PRODUIT NET BANCAIRE en millions F CFA

|

TAUX DE CROISSANCE en %

|

|

2000

|

24 826

|

-

|

|

2001

|

25901

|

4.33

|

|

2002

|

25866

|

-013

|

|

2003

|

26002

|

0.52

|

|

2004

|

26010

|

0.03

|

|

2005

|

26210

|

0.76

|

|

TAUX DE CROISSANCE MOYEN

|

1.10%

|

|

2006

|

27430

|

4.65

|

|

2007

|

28298

|

3.16

|

|

2008

|

33873

|

19.7

|

|

2009

|

32826

|

-3.09

|

|

2010

|

35741

|

8.88

|

|

TAUX DE CROISSANCE MOYEN

|

6.66%

|

Source: à partir des données de la SGB

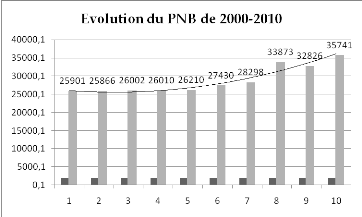

Figure 1 : Graphique représentant

l`évolution du PNB de 2000-2010

Source:

à partir des données de la SGBC

N.B: l`axe des abscisses

représente les années et l`axe des ordonnées

représente les valeurs du PNB.

II- RATIOS DE RENTABILITÉFINANCIÈRE

1- Le ratio de rentabilité des fonds propres ou

RETURN ON EQUITY (ROE)

Ce ratio mesure la capacité bénéficiaire

d'une banque ainsi que la rentabilité des capitaux investis par les

actionnaires. Il se définit par :

a- ROE de la première période (2000-2005)

Le ROE de la SGBC de 2000 à 2005 les valeurs sont en

millions de F CFA

|

Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Résultat Net

|

8 065

|

8 382

|

8 213

|

8.596

|

8 872

|

8 985

|

|

Fonds Propres

|

28 950

|

29 567

|

31 548

|

33 665

|

32 568

|

33 565

|

|

ROE

|

27.8%

|

28.34%

|

26.03%

|

25.53%

|

27.24%

|

26.76%

|

Source: à partir des données de la SGBC

b- Pour la deuxième période (2006-2010)

Le ROE de la SGBC de 2006 à 2010 les valeurs sont en

millions de F CFA

|

Années

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Résultat Net

|

9 070

|

7 265

|

10 819

|

9.869

|

10 555

|

|

Fonds Propres

|

33 760

|

35 830

|

28 745

|

41.545

|

38 513

|

|

ROE

|

26.86%

|

20.27%

|

37.63%

|

23.75%

|

27.40%

|

Source: à partir des données de la SGBC

Nous constatons que les capitaux investis sont rentables dans

l`ensemble des deux périodes. Une fois de plus le taux de

rentabilité est plus élevé à la deuxième

période qu`à la première car, la première

période enregistre un taux de rentabilité des capitaux investis

équivalent en moyenne de26.95% et la seconde

à27.182% soit une différence de

0.232%.

2-Le ratio de rentabilité de l'actif ou RETURN

ON ASSET (ROA)

Ce ratio indique la rentabilité de tous les capitaux

utilisés par la banque. Il est parmi les ratios les plus utilisés

pour mesurer les performances des banques. IL est définitcommesuit:

a- ROA de la première période (2000-2005)

|

Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Résultat Net

|

8 596

|

8 504

|

8 695

|

8 990

|

8 986

|

9013

|

|

Total Bilan

|

331 594

|

332 658

|

346 589

|

370 025

|

370 482

|

379 587

|

|

ROA

|

2.6%

|

2.5%

|

2.5%

|

2.4%

|

2.42%

|

2.37%

|

Source : rapports annuels SGBC 2000-2005

b-ROA Pour la deuxième période (2006-2010)

|

Années

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Résultat Net

|

9 070

|

7 265

|

10 819

|

9.869

|

10 555

|

|

Total Bilan

|

389 692

|

432 680

|

430 839

|

448.272

|

491189

|

|

ROA

|

2.32%

|

1.67%

|

2.51%

|

2.20%

|

2.14%

|

Source : rapports annuels SGBC 2006-2010

Tableau récapitulatif des ROE et ROA

|

Mesure de la performance bancaire : SGBC 2000-2010

|

|

ANNEES

|

ROE en %

|

ROA en %

|

|

2000

|

27.8

|

2.6

|

|

2001

|

28.34

|

2.5

|

|

2002

|

26.03

|

2.5

|

|

2003

|

25.53

|

2.4

|

|

2004

|

27.24

|

2.42

|

|

2005

|

26.76

|

2.42

|

|

2006

|

26.86

|

2.32

|

|

2007

|

20.27

|

1.67

|

|

2008

|

37.63

|

2.51

|

|

2009

|

23.75

|

2.20

|

|

2010

|

27.40

|

2.14

|

SectionII:INNOVATION FINANCIÈRE ET

RENTABILITÉ : LES RESULTATS

Il est question de ressortir la part de la carte

bancaire dans le PNB pour ce, nous allons déterminer les statistiques

afin de ressortir l`évolution de cette contribution.

I-Evaluation des bénéfices reçus par

an

1- Différents barèmes des prix des cartes et

Coûts supportés par le client

La SGBC comprend en son sein trois types de carte de

particularités différentes

La carte visa électrons: carte de retrait et de

paiement

Plafond retrait journalier : 300 000 FCFA et dans la limite du

solde du compte

Plafond retrait hebdomadaire : 900 000 FCFA et dans la

limite du solde du compte.

Bénéfice reçu par la banque

36 808 FCFA TTC/an.

La carte privilège :Carte de retrait sur compte

d'épargne

Plafond de retrait: 250 000 FCFA par jour et 750 000

FCFA par semaine dans la limite du solde. Bénéfice reçu

par la banque22 114FCFA TTC/an.

La carte de préférence : carte de retrait

et de paiement

Plafond de retrait journalier : 150 000 FCFA dans la limite du

solde du compte.

Plafond de retrait hebdomadaire : 450 000 FCFA dans la

limite du solde du compte

Bénéfice reçu par la banque14 959 FCFA

TTC/an.

2- Contribution ou effet de la carte par

année

v En 2006

Nous avons 19 475 cartes distribuées comme suit

|

Types de cartes

|

Cartes privilèges

|

Carte préférence

|

|

Nombre distribué

|

7817

|

11 658

|

|

Bénéfice des cartes en F CFA

|

22 114

|

14 959

|

|

Totaux (cartes x couts) en

Millions de F CFA

|

172

|

174

|

Source: à partir des données de la SGBC

En 2006, la SGBC perçoit 346 millions de FCFA issus de

la vente des cartes.

Le PNB cette année est de 27430(en millions de FCFA),

Calcul de la contribution de la carte

.

.

La carte bancaire en 2006 a contribuéà 2.26%

sur la rentabilité de la SGBC

v En 2007

La banque perçoit 568 millions de FCFA issus de la

vente des carteset le PNB cette année étant de 28298 (en

millions de FCFA), la carte bancaire contribue à 3.89 surla

rentabilité de la SGBC.

surla

rentabilité de la SGBC.

|

Types de cartes

|

Cartes privilèges

|

Carte préférence

|

|

Nombre distribué

|

9 965

|

13995

|

|

Bénéfice des cartes en F CFA

|

22 114

|

14 959

|

|

Totaux (cartes x couts) en

Millions de F CFA

|

359

|

209

|

Source: à partir des données de la SGBC

v En 2008

La banque perçoit 1112 millions de FCFAde la vente des

cartes et le PNB étant de 33873(en millions de FCFA), la carte

contribue à 5.3 sur la

rentabilité de la SGBC.

sur la

rentabilité de la SGBC.

|

Types

de cartes

|

Cartes privilèges

|

Cartes préférences

|

Cartes

visa électrons

|

|

Nombre distribué

|

12891

|

15634

|

2891

|

|

Bénéfice des cartes en F CFA

|

22 114

|

14 959

|

36 808

|

|

Totaux (cartes x couts) en Millions de F CFA

|

672

|

411

|

29

|

Source: à partir des données de la SGBC

Il y a cette année l`apparition d`une nouvelle carte :

"cartes visa électrons" cette nouvelle apparition, propulse la

quantité de cartes vendues et de bénéfice obtenu.

v En 2009

La banque perçoit 1840 millions de FCFA de la vente

des cartes, et le PNB étant de 32826millions, la carte contribue

à 7.39 sur la rentabilité de la SGBC.

sur la rentabilité de la SGBC.

|

Types

de cartes

|

Cartes privilèges

|

Cartes préférences

|

Cartes

visa électrons

|

|

Nombre distribué

|

17315

|

19659

|

4913

|

|

Bénéfice des cartes en F CFA

|

22 114

|

14 959

|

36 808

|

|

Totaux (cartes x couts) en

Millions de F CFA

|

958

|

702

|

180

|

Source: à partir des données de la SGBC

v En 2010

La banque perçoit 2863 millions de FCFAde la vente des

carteset le PNB étant de 35741(en millions de FCFA), la carte contribue

à 8.75 surla rentabilité de la SGBC.

surla rentabilité de la SGBC.

|

Types

de cartes

|

Cartes privilèges

|

Cartes préférences

|

Cartes

visa électrons

|

|

Nombre distribué

|

26315

|

22589

|

9356

|

|

Couts des cartes en F CFA

|

22 114

|

14 959

|

36 808

|

|

Totaux (cartes x couts) en

Millions de F CFA

|

1356

|

987

|

520

|

Source: à partir des données de la SGB

Même si la SGBC n`a pas sorti un nouveau type de

cartes, les vérifications empiriques démontrent que la vente de

ces cartes est croissante et que par conséquent la banque réalise

des profits par le biais de ces cartes.

II-TABLEAU RECAPITULATIF ET EVOLUTION DE LA

RENTABILITÉ DE LA CARTE

1- Tableau récapitulatif des effets de la carte sur

le PNB

|

ANNEES

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

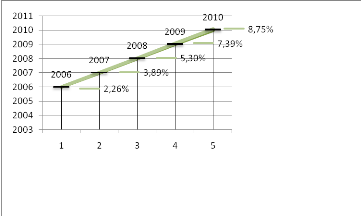

apport de la carte sur le PNB en %

|

2.26%

|

3.89%

|

5.3%

|

7.39%

|

8.75%

|

Source: à partir des données de la SGBC

Ce tableau retrace la contribution ou l`effet de la carte

bancaire sur chaque année. Nous constatons que cet effet est sans cesse

croissant avec un taux de croissance moyen de la carte bancaire sur le PNB

équivalent à 5.51%.

2- Evolution de l`effet de la carte bancaire de la SGBC sur

le PNB

Figure 2: Evolution de la rentabilité de la

carte sur le PNB

Source: à partir des

données de la SGBC

NB:Les abscissesreprésentent les

années et les ordonnéesle pourcentage de l`effet de la carte sur

le PNB.

CONCLUSION

L`esprit qui a prévalu dans ce chapitre a

été celui de ressortir les indicateurs de mesure de la

rentabilité à travers l`évolution du PNB, ROE, ROA de la

SGBC et de montrer l`effet de la carte bancaire sur ce le PNB. Il en ressort

après une étude comparative entre deux périodes que, la

première qui reflète l`état oùla SGBC n`utilise pas

encore la carte, le PNB à cette période a un taux de croissance

moyen de 1.10% tandis qu`il est de 6.66%à la seconde période pour

une différence de 5.56%. Par la suite, la carte bancaire contribue

à un taux moyen équivalent à 5.51% sur le PNB.

L`enseignement qui en découle stipule que la carte bancaire

améliore la rentabilité financière de la SGBC.

Chapitre IV: INNOVATION FINANCIÈRE ET

RENTABILITÉ : RECOMMANDATIONS POUR UNE MEILLEURE INTERCONNEXION

L`utilité de la carte bancaire est indéniable

tant chez son possesseur que chez son fournisseur. Il est d`autant plus

nécessaire que, les banques en général font de ce produit

une variable stratégique afin d`attirer, et de fidéliser leur

clientèle. La SGBC dans son souci de satisfaire l`insatiabilité

de sa clientèle, opte pour une gestion optimale de ses produits au point

où elle se démarque par la création d`une cellule

dénommée "recherche-développement"qui consiste à

anticiper sur les besoins de ses potentiels clients,et d`adapter ses produits

aux attentes de ceux-ci.Il convient à cet effet de signaler que,

malgré les efforts consentis quant à la gestion de la carte

bancaire, la SGBC n`est pas exempt de toute critique.Le présent chapitre

se propose àcet effet, d`examiner les insuffisances liées

à la gestion de la carte bancaire d`une part, et d`autre part

d`émettre des nouvelles orientations afin d`aboutir à une

meilleure interconnexion.

Section I: INSUFFISANCES LIEES A LA GESTION DE LA CARTE

BANCAIRE

Deux critères fondamentaux font l`objet de cette

section. Afin de mieux appréhender cette analyse, il est important pour

mieux le ressortir de mettre en évidence tout d`abord, les

imperfections de la gestion de la carte et enfin, les conséquences y

afférentes.

I - LES INSUFFISANCES

La gestion d`approvisionnement et les files d`attentes

constituent les principales insuffisances de notre travail car, ces deux

éléments sont les plus flagrants et suscitent l'attention

permanente des usagers c`est à dire, des clients de la banque et les

clients des autres firmes bancaires utilisant le même distributeur

automatique de billets.

1- LA GESTION D`APPROVISIONNEMENT

L`objectif d`un approvisionnement, est de permettre à

la firme de disposer des marchandises dont elle a besoin pour répondre

à la demande des clients, c`est soit à partir des

prévisions de ventes de marchandises, soit à partir des

programmes de production qu`il fautdéfinir une politique

d`approvisionnement. Il est récurrent que, lorsqu`un client de la banque

veut entrer en possession de son argent, et qu`il s`oriente vers le

distributeur automatique, curieusement, il se trouve parfois que ce dernier est

non approvisionné c`est à dire que le distributeur de billets ne

dispose plus de liquidité pour satisfaire la clientèle. De plus,

les problèmes techniques s`y ajoutent notamment par le fait que la

machine absorbe souvent les cartes privant ainsi les détenteurs de

cartes de se ravitailler en liquidité.

2- LES FILES D`ATTENTES

L`objectif de la mise sur pied de la carte bancaire estde

faciliter les moyens de paiements. À cet effet, il inclut que, les

clients ne doivent plus passer des longues heures d`attentes devant le

banquier avant d`être servi. En effet, vue le fonctionnement desguichets

automatiques, l`impression qui en découle stipule que les files

d`attentes ont justes été déplacées de

l`intérieur vers l`extérieur de la banque car, de nombreuses

personnes se voient encore passer plusieurs heures surplace avant de passer

à leur tour devant le distributeur ou parfois sont obligées de

repartir le lendemain avant d`être désintéressées.

II- LES CONSEQUENCES

Afin d`évaluer la pertinence des insuffisances sus

citées, il est nécessaire de ressortir les conséquences y

afférentes. Pour ce, ces conséquences sont perçues chez le

banquier d`une part et d`autre part, chez le client.

1- CONSEQUENCES CHEZ LE BANQUIER

Du fait de la mauvaise gestion de la carte bancaire, les

préjudices supportés par le banquier peuvent être, le

mécontentement de sa clientèle qui peut avoir des

répercussions directes sur la part de marché notamment avec une

chute de celle-ci. Du fait de la forte présence de la concurrence,

surtout si celle ci offre des services de meilleures qualités, la firme

bancaire en question peut subir une perte de sa crédibilité et

faire preuve de mauvaise réputation.

2- LES CONSEQUENCES CHEZ LE CLIENT

En dépit du mécontentement affiché par le

client, d`énormes préjudices peuvent affecter le client

notamment, le cas d`un commerçant qui a besoin de liquidité pour

opérer des achats et dont le distributeur de billets est sans provision,

en cas de problème urgent à l`instar des problèmes

sanitaires, des problèmes d`affaires il y aura la perte de confiance du

client vis-à-vis de sa banque et la perte de temps ;et ce temps est

si précieux l'a si bien dit FRANKLIN "time is money "

c'est-à-dire, le temps c`est de l`argent.

Section II:RECOMMANDATIONS POUR UNE MEILLEURE

INTERCONNEXION

Pour mener à bien une gestion optimale de la carte

bancaire, un certain nombre de politiques peut être appliqué dans

l`optique de la satisfaction du client et de la banque. A cet effet, la

politique de la gestion d`approvisionnement et un effort du renforcement du

e-bankingfont l`objet de cette recommandation.

I-LA POLITIQUE DE GESTION D`APPROVISIONNEMENT

Ressortir cette rubrique consiste à établir

une meilleure politique de la gestion des approvisionnements et des

distributeurs automatiques.

1- LA POLITIQUE DE GESTION DES APPROVISIONNEMENTS

La cadence des approvisionnements peut se faire selon

différents rythmes :soit un approvisionnement par période c`est

à dire à intervalle de temps régulier (semaine, mois,

trimestre, semestre), pour des quantités variables en fonction des

besoins et des fréquences de retrait, soit pour des quantités

constantes selon des intervalles de temps irréguliers.Qu'elle que soit

la politique d'approvisionnement définie, la gestion des

approvisionnements doit être planifiée et organisée. Un

suivi permanent est indispensable.

2- LA GESTION DES DISTRIBUTEURS AUTOMATIQUES DES

BILLETS

Dans l`optique de réduire les files d`attentes, qui

ferait bénéficier à la banque et à sa

clientèle en termes de temps, de coût, mais aussi de confiance

entre les deux parties, il est important de souligner que, pour une

clientèle évaluéeà près de 4000 clients

comme c`est le cas dans toute la région de l`Est Cameroun, la

nécessité de créer d`autres distributeurs se fait

ressentir, voir, de créer d`autres agences dans la région car,

celle de Bertoua demeure pour l`instant l`unique agence de la SGBC dans la

région.

II- RENFORCEMENT DE L` E-BANKING

Le renforcement de l`application du commerce

électronique dans l`activité bancaire, s`énonce à

travers la création des guichets automatiques et l`instauration des

opérations d`achats à travers la carte bancaire.

1- LES GUICHETS AUTOMATIQUES

A la différence des distributeurs automatiques qui ne

font que des retraits de billets, le guichet automatique en plus des retraits,

effectue des virements bancaires d`un compte à un autre c`est dire que,

le client n`aura plus besoin de s`adresser au banquier pour émettre des

chèques.

Il permet au client de consulter son compte. Cette nouvelle

adoption permet de montrer au client de façon détaillée

toutes les opérations qu`il a pu effectuer.

2- LES OPERATIONS D`ACHATS A TRAVERS LA CARTE

BANCAIRE

Comme c`est le cas dans les autres métropoles ou

pays, la SGBC pour satisfaire sa clientèle dans la région comme

elle le fait partout ailleurs, peut créer des partenariats avec les

grands magasins, les boutiques, les stations services afin de permettre

àsa clientèle d`effectuer des achats à partir de leur

carte bancaire ceci limite considérablement le risque

d`insécurité lié au vol et aux agressions par exemple.

CONCLUSION

Il a été question dans le cadre de ce

chapitre, de ressortir les insuffisances liées à la gestion de la

carte bancaire d`une part et d`autre part, de proposer de nouvelles

orientations pour une gestion optimale de la carte bancaire. Les insuffisances

assorties de ce travail et pas de moindres se sont résumées en

termes de mauvaise gestion des approvisionnements et des files d`attentes. Nous

avons constaté que ce mal état d`être a des

répercussionsfâcheuses tant sur le banquier que sur le client au

point où, la récidivité de ces anomalies pourrait conduire

à une perte de confiance entre le banquier et le client pour chuter vers

une séparation des deux parties. D`innombrables orientations ont

été énoncé afin de palier à cette situation

qui pourrait être un dilemme. Dès lors, ces nouvelles visions

s`inscrivaient en termes de gestion efficace des approvisionnements c`est

à dire,un approvisionnement à partir des périodes

limitées (semaines, mois) ou en fonction de la fréquencede

retraits par période. Une autre s`attèle sur le renforcement de

l`application du commerce électronique dans l`activité bancaire

avec notamment la création du guichet automatique et la capacité

d`opérer des achatsdans les magasins par exemple àpartir de la

carte bancaire. L`issue de cette analyse, met en exergue l`environnement

concurrentiel dans lequel vit la SGBC et donne à cette firme les outils

nécessaires pour vaincre la concurrence.

CONCLUSION GENERALE

Il a été question dans le cadre de cette

analyse, d`aborder avec pertinence la thématique innovation

financière et rentabilité bancaire. Notre objectif a

été celuid`évaluer l`effet de l`innovation

financière sur la rentabilité bancaire. De

façonspécifique, elle a cherchéàdéterminer

la contribution de la carte bancaire sur la rentabilité bancaire et de

montrer l`évolution de la rentabilité financière de la

SGBC. Pour y parvenir, notre démarche méthodologique a

consisté tout d'abord, à faire un tour d'horizon sur la revue de

la littérature existante ayant trait au lien entre l'innovation

financière et la rentabilité bancaire, pour ensuite,

vérifier empiriquement notre hypothèse de recherche qui stipule

que "la carte bancaire améliore la rentabilité bancaire". A cet

effet, nous avons adopté une approche descriptive basée sur une

étude comparative entre deux périodes à savoir : la

période avant l'apparition des cartes bancaires et celle d'après

l'apparition des cartes bancaires. A l`issue de cette analyse, il ressort que

la carte bancaire contribue en moyenne à 5.51% sur la

rentabilité financière de la SGBC depuis 2006. Par la suite, la

rentabilité financière de la SGBC croit au fil des années

avec un taux de croissance évalué à 6.66% depuis

l`apparition de la carte bancaire soit pour une augmentation de 5.55%

comparée à la période avant l`apparition de la carte

bancaire. Nous pouvons à cet effet affirmer sans ambages6(*) que,l`innovation

financière améliore la rentabilité bancaire de la SGBC et

plus précisément, la carte bancaire améliore la

rentabilité bancaire de la SGBC. En vue de donner à l`innovation

financière un rôle de catalyseur dans le processus de la

croissance financière de la banque gage d`un lendemain meilleur, nous

proposons ou recommandons les mesures suivantes: Une gestion efficace de la

politique de l`approvisionnement.Elle a pour objectif d`éviter les