Innovation financière et rentabilité bancaire( Télécharger le fichier original )par Martin AMBASSA Université catholique de Bertoua - Licence 2012 |

II - RENTABILITÉ BANCAIRE : DEFINITION ET MESURESLa rentabilité des banques est appréhendée à l'aide de cinq (05) soldes intermédiaires de gestion à partir du compte de résultat et de divers ratios. 1 -LES SOLDES INTERMEDIAIRES DE GESTIONLa mise en évidence de ces soldes intermédiaires de gestion et de leur évolution dans le temps est nécessaire à l'analyse financière d'une banque et plus précisément à l'étude de sa rentabilité.

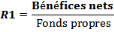

2-LES RATIOS DE RENTABILITÉ BANCAIRELes ratios de rentabilité permettent d'étudier le rendement de la banque et sa capacité à gérer des bénéfices. · Le ratio de rentabilité des fonds propres ou RETURN ON EQUITY (ROE): Ce ratio mesure la capacité bénéficiaire d'une banque ainsi que la rentabilité des capitaux investis par les actionnaires. Il se définit par :

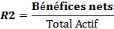

· Le ratio de rentabilité de l'actif ou RETURN ON ASSET (ROA): Ce ratio indique la rentabilité de tous les capitaux utilisés par la banque. Il est parmi les ratios les plus utilisés pour mesurer les performances des banques. Il est définit comme suit:

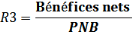

· Le ratio de marge nette : Ce ratio permet de comparer les bénéfices nets par rapport au produit net bancaire. Il se définit comme suit :

· Le ratio de rentabilité brute : Ce ratio indique la capacité de la banque à engendrer des recettes permettant le remplacement des éléments d'actif totalement amortis et la croissance du patrimoine de la banque. Il se présente comme suit :

L'analyse des états financiers par la méthode des ratios consiste donc à utiliser ces rapports significatifs pour évaluer la situation d'une firme. L'intérêt principal de cette méthode est qu'elle permet de réduire la multitude de chiffres contenus dans les états financiers à un nombre limité de ratios plus facile à manipuler et à interpréter. Section II :INNOVATIONFINANCIÈRE ET RENTABILITÉ BANCAIRE : UNE REVUE DE LA LITTERATUREIl existe une divergence idéologique quant à la finalité de l`innovation financière. Certains auteurs trouvent qu`elle est une variable stratégique pour la maximisation du profit et pour d`autres, elle est un moyen pour contourner la règlementation. La présente revue de la littérature rend plus explicite les différentesidées émises. I-L `INNOVATION FINANCIÈRE ET L`ESSOR DU SYSTEME BANCAIRESCHUMPETER (1911), dans le souci de monter le rôle que joue l`innovation au sein d`une entreprise affirme :"C'est par la fabrication de produits nouveaux, l'adoption de procédés et de techniques inédits, l'utilisation de nouvelles matières premières ou l'ouverture de nouveaux débouchés que les structures finissent par changer". L` auteur montre la nécessité et la plus value de l`innovation car, cette dernière booste la croissance. Le même auteur en (1912) dans son ouvrage intitulé la théorie de l`entrepreneur innovateuraffirme que :"le profit est la sanction de l'initiative créatrice des risques pris par l'entrepreneur" pour lui, un bon entrepreneur est celui qui innove car, l`innovation permet d`atteindre l`objectif de rentabilité. Pour GEOFFRON (1993), l'innovation financière permet aux banques d'attirer une clientèle supplémentaire et donc de gagner des parts de marché. La firme innovante bénéficie également d'effet d'apprentissage et de l'acquisition d'une réputation autorisant la sélection d'une clientèle de premier rang. Les travaux de MISHKIN (2010) montrent que le processus d`innovation financière a transformé l`ensemble des systèmes financiers et a marqué l`évolution de l`industrie bancaire. Pour cet auteur, l`activité traditionnelle de distribution de prêts financés par les dépôts a décliné. Une partie de cette activité a été remplacé par un système bancaire parallèle où le prêt par l`intermédiaire du marché des titres s`est en partie substitué au prêt bancaire. MABROUK et CHOKRI (2010), sont les principaux économistes de la tendance qui soutiennent l`effet positif de l`innovation financière sur la rentabilité bancaire et le système financier car pour eux, elle aboutità l`amélioration de l'efficience dans l'allocation des fonds, la réduction des imperfections dans la gestion de conflits d'intérêts, la réduction des coûts de transaction, la limitation de la charge fiscale et la réduction de la volatilité. |

|