|

SOMMAIRE Pages

INTRODUCTION GENERALE

CHAPITRE 1 : CADRE THEORIQUE ET LA

METHODOLOGIE DE L'ETUDE

............................................ 5

SECTION 1 : Cadre théorique de

l'étude...................................... 6

SECTION 2 : Revue de littérature et méthodologie de

l'étude ............ 10

CHAPITRE II : CADRE CONTEXTUEL ..................................

27

SECTION 1 : Présentation de la COBENAM

.............................. 28

SECTION 2 : Préalable à l'analyse

.......................................... 37

CHAPITRE III : CADRE EMPIRIQUE DE L'ETUDE ...................

44

SECTION 1 : Analyse de la structure financière de la

COBENAM ...... 45

SECTION 2 : Synthèse de l'étude

............................................. 67

CONCLUSION GENERALE .............................................

BIBLIOGRAPHIE

ANNEXES

Les entreprises occidentales et orientales mènent

d'importantes actons pour se maintenir et influencer le marché

international du fait de l'environnement instable, complexe et fortement

concurrentiel qui le caractérise. Ceci suppose donc l'ouverture des pays

à leur environnement immédiat et lointain à travers les

échanges commerciaux car le développement des nations ne peut se

faire lorsqu'elles sont en autarcie.

Le transport fait partir des facteurs qui contribuent au

développement d'une nation. En effet, le transport joue un rôle

capital dans la croissance d'un pays car du mode de transport choisi

dépend le prix de revient des biens. Quant au transport maritime, il

offre le double avantage de revenir moins cher et de permettre le transport

d'une quantité importante de marchandises. Notons que plus de 80% du

trafic mondial selon la Conférence des Nations Unis pour le Commerce Et

le Développement (CNUCED) passe par la mer d'où l'importance du

transport maritime.

Au regard des nombreux avantages du transport maritime, il

n'est plus à démontrer le désir des différentes

nations de créer leur propre armement. Pour ne pas rester en marge, le

Bénin suite à un accord de coopération avec

l'Algérie créa en 1974 sa compagnie de navigation maritime

dénommée la Compagnie Dahoméenne de Navigation Maritime

(CODANAM) spécialisée dans le transport par mer des personnes et

des biens. Plus tard, la CODANAM devient la Compagnie Béninoise de

Navigation Maritime (COBENAM) suite au changement du nom Dahomey en

Bénin.

La libéralisation des années 90 ont permis

à l'Etat béninois de privatiser un certain nombre d'entreprises

publiques car ces entreprises étaient confrontées à

d'énormes difficultés de gestion. Néanmoins, certaines

entreprises publiques

ont pu résister au vent de la privatisation. Au rang de

celles-ci figure la COBENAM qui a longtemps stimulée l'activité

économique par le paiement régulier de ses impôts ainsi que

par la création d'emploi.

En 1986, l'ouverture de la chaine portuaire a permis

l'apparition de plus en plus poussée de nombreux concurrents. Ce qui

n'est pas resté sans effet néfaste pour la Compagnie. En effet,

l'environnement concurrentiel dans lequel se situe la COBENAM actuellement lui

est défavorable et a pour conséquence la baisse

considérable de son chiffre d'affaires entrainant une baisse

tendancielle de son résultat net voir même déficitaire.

De nos jours, la compagnie rencontre d'énormes

difficultés financières et sa performance devient

problématique car la baisse du niveau de ses activités suscite

des réflexions à ses dirigeants.

Face à cette situation que traverse la Compagnie, nous

avons estimé que recourir à une analyse financière

efficace, outil essentiel d'une bonne prise de décision nous permettrait

de mieux déceler les mauvaises performances qu'enregistre la Compagnie

à travers le thème : «Analyse de la structure

financière d'une entreprise prestataire de services: cas de la COBENAM

».

Pour ce faire, notre étude s'articulera autour de trois

chapitres. Le premier chapitre est entièrement consacré au cadre

théorique et à la méthodologie de l'étude Le

deuxième chapitre sera consacré au cadre conceptuel à

travers la présentation de la Compagnie et de sa structure

organisationnelle. Enfin, le troisième chapitre fera l'objet de

l'analyse proprement dite de la structure financière suivie de la

synthèse de l'étude.

|

CHAPITRE I:

CADRE THEORIQUE ET I A

|

METHODOI OGIE DE I 'ETUDE

|

|

|

BFR

FR

0 Temps

BFR

FR

T

BFR

FR

BFR

T

FR

Ce chapitre sert à la présentation d'une part de

la problématique, des objectifs et des hypothèses de

l'étude, d'autre part de la revue de littérature et de la

méthodologie de recherche.

SECTION 1 : Cadre théorique de l'étude

Le cadre théorique de notre étude s'articule

autour du problème que pose le sujet, de son intérêt et des

objectifs que nous nous sommes fixé en vue de vérifier les

hypothèses qui leur sont associées.

PARAGRAPHE 1 : Problématique et intérêt

de l'étude

1-1 Problématique de l'étude

La crise économique des années 1980 par sa

manifestation a eu des répercutions sur l'économie des

différents pays du monde. Pour permettre à ces derniers de

pallier aux effets néfastes de cette crise, leur développement

s'avère indispensable. Puisque le développement d'une nation

passe inévitablement par celui des différentes composantes de

cette nation, l'entreprise définie comme « un agent

économique qui acquiert et combine les facteurs de production (capital,

travail, etc.) pour produire des biens et services destinés à

d'autres agents économiques » contribue à ce

développement.

En effet, le contexte actuel de la mondialisation de

l'économie et du développement des Technologie de l'Information

et de la Communication (TIC) permet aux entreprises et particulièrement

celles des pays à économie dominée d'entrer dans une

nouvelle ère de concurrence qui nécessite

compétitivité et performance. Le Bénin quant à lui,

pour donner une nouvelle vision à son économie a choisi la voie

du libéralisme économique lors de la conférence des forces

vives de la nation de février 1990 qui est essentiellement axé

sur la création de la valeur ajoutée. Cette création de

valeur s'avère indispensable pour toute nation qui opte pour son

développement. C'est à travers cette vision de

développement que le Bénin cherche à

rendre son économie saine et performante. Ainsi, il se doit à

partir de la performance de son économie accroître le

bien-être de ses citoyens sans recourir à l'endettement

extérieur. Pour cela, l'entreprise en tant qu'agent économique

contribue à la croissance de cette valeur et par conséquent

à la performance de l'économie qu'elle soit publique,

privée ou semi-publique par son rôle socio-économique.

Malgré les répercutions de la crise sur

l'économie béninoise, certaines entreprises ont pu

résister. Au nombre de ces entreprises figure la Compagnie

Béninoise de Navigation Maritime (COBENAM) qui est une entreprise

prestataire de services. La COBENAM née de la coopération entre

le Bénin et l'Algérie est spécialisée dans le

transport des biens et des personnes par la voie maritime. Elle contribue

à la création et à l'accroissement de la valeur

ajoutée tout en contribuant au développement de la nation.

Suite à l'ouverture en 1986 de la chaîne des

transports en République du Bénin, la Compagnie est

confrontée à d'énormes difficultés

caractérisées par la perte de son monopole.

En d'autres termes, la libéralisation du secteur a

permis à d'autres investisseurs de s'installer sur le marché

entrainant ainsi une concurrence rude ayant pour conséquence entre

autres, la baisse du niveau d'activité de la COBENAM, la

réduction d'année en année du chiffre d'affaires qui est

passé de199182771 en 2004 à 137524272 en 2005etc.

Notons que cette Compagnie pour jouer son rôle

socio-économique doit s'intégrer et s'adapter à la

nouvelle évolution de l'économie mondiale où la plus part

des entreprises perdent leur monopole. A cet effet, la recherche de la

performance est le but primordial des entreprises en vue de leur

compétitivité dans cet environnement instable, complexe et

fortement concurrentiel. La COBENAM dans cet environnement

caractérisé par la concurrence rude mérite une attention

particulière pour sa suivie.

Face à ces constats, plusieurs questions ont

attirées notre attention :

- l'orthodoxie financière est-elle

respectée à la COBENAM ? - la COBENAM est-elle

en cessation de paiement ?

- Les activités de la COBENAM sont-elles

rentables ?

Dans le but de mieux cerner les obstacles liés à

l'atteinte de la performance de la COBENAM et d'apporter des réponses

à nos questions nous avons orienté notre étude sur le

thème : «ANALYSE DE LA STRUCTURE FINANCIERE D'UNE ENTREPRISE

PRESTATAIRE DE SERVICES : CAS DE LA COBENAM » Pour ce faire, notre

étude se fera par la fixation des objectifs, la formulation des

hypothèses, l'analyse critique de la revue de littérature et une

méthodologie cohérente. Mais avant, il convient de souligner

l'intérêt de notre étude.

1-2 Intérêt de l'étude

Notre objectif en choisissant ce thème est de

contribuer au renforcement de la situation financière de toute

entreprise et particulièrement celui de la COBENAM. Cette étude

est utile à la compagnie étant donné qu'elle va tenter de

formuler un jugement de valeur sur sa santé financière.

Elle serait d'intérêt pour les partenaires de la

compagnie qui s'intéressent à sa gestion pour le renforcement de

leurs liens de partenariat.

En somme, elle présente un intérêt

à toute société prestataire de services pour assurer sa

pérennité ; car l'analyse financière par les

renseignements qu'elle est susceptible de fournir est un instrument dynamique

et indispensable à la gestion éclairée de toute

entreprise.

PARAGRAPHE 2 : Objectifs et hypothèses de

l'étude

2-1 Les objectifs de l'étude

Notre étude porte sur un objectif général

autour duquel sont fixés les objectifs spécifiques.

2-1-1 Objectif général de l'étude

L'objectif général de notre étude est de

formuler un jugement de valeur sur la situation financière de la COBENAM

à travers une analyse financière qui se repose sur l'étude

des principaux éléments clés du bilan afin

d'apprécier aussi bien son équilibre financier, sa

solvabilité que sa rentabilité.

2-1-2 Les objectifs spécifiques de l'étude

Spécifiquement, notre étude vise à :

OS1 : Apprécier l'équilibre

financier de la COBENAM

OS2 : Analyser la rentabilité des

activités de la COBENAM

OS3 : Examiner la solvabilité de la

COBENAM

OS4 : vérifier si la COBENAM est à

l'abri des risques de défaillance financière.

2-2 Les hypothèses de l'étude

H1 : L'équilibre financier est

respecté à la COBENAM.

H2 : Les activités de la COBENAM sont

rentables sur la période de l'étude.

H3 : La COBENAM honore ses engagements

vis-à-vis de ses créanciers.

H4 : La COBENAM est à l'abri des risques

de défaillance financière.

SECTION 2 : Revue de littérature et

méthodologie de l'étude

Pour réussir un travail de recherche, il est important

de faire une rétroaction des travaux qui ont été

effectués dans le domaine abordé en vue d'une synthèse et

de suivre une méthode de travail bien définie. D'où

l'importance de cette section pour mener notre étude.

PARAGRAPHE 1 : Revue de littérature

La revue critique de littérature nous permet de faire

une synthèse en ce qui concerne les auteurs qui ont eu à aborder

les aspects de notre thème de recherche, de critiquer les recherches

antérieures et de ce fait développer les aspects qui seront remis

en cause dans notre critique.

1-1 Clarification conceptuelle

L'appréciation de la structure financire de l'entreprise

se base sur un certain nombre de concepts qui nécessite d'être

clarifiés.

1-1-1 La notion d'équilibre financier

Selon CHARREAUX (2003), l'analyse financire consiste à

étudier l'information comptable et financire relative à une

entreprise, afin d'émettre un diagnostic. L'analyse doit aboutir

à un diagnostic, donc conclure quant à la performance de

lèntreprise étudiée et permettre dèn comprendre les

déterminants; en particulier, si cette performance apparaît

médiocre. Une telle démarche suppose lèxistence de normes

et une définition préalable de la notion d'équilibre

financier. En effet selon CHARREAUX, l'équilibre financier est

réalisé si les apporteurs de capitaux, actionnaires et

créanciers financiers, sont rémunérés à

concurrence du risque qu'ils encourent.

La règle de l'équilibre financier minimum exige

que les emplois stables soient financés par les ressources durables. En

effet, le respect strict de cette

règle ne garantit pas totalement l'absence de

problème de trésorerie. Pour cela, une « marge de

sécurité » est nécessaire. Cette marge est le fonds

de roulement.

On distingue trois différentes conceptions de la notion

d'équilibre financier: la conception patrimoniale, celle fonctionnelle

et celle « pool de fonds »

- La conception patrimoniale : selon cette

conception, l'équilibre financier est centré sur la

solvabilité et la liquidité. Il est apprécié

à travers la capacité de l'entreprise à couvrir ses

engagements exigibles par ses actifs liquides. Pour apprécier

l'équilibre financier patrimonial, le fonds de roulement net (FRN) est

l'indicateur étudié. Il représente un volant de

sécurité, une marge financière que l'entreprise doit

constituer pour faire face à l'asymétrie des risques des actifs

et des dettes. Cet agrégat représente pour les banquiers la

garantie du remboursement du crédit accordé à court terme

(CT) lorsqu'il y a perte d'actif circulant. A cet agrégat s'ajoute le

Besoin en Fonds de Roulement puisque le FRN pris isolement n'a qu'une

signification relative. L'intérêt du FRN est qu'il constitue une

garantie de liquidité de l'entreprise. Plus il est important, plus

l'équilibre financier semble être assuré et plus la marge

de sécurité financière est grande. Dans le cas où

ce FRN est insuffisant, un concours bancaire est nécessaire.

- La conception fonctionnelle : en

s'intéressant à l'origine des difficultés de

trésorerie, l'analyse financière apprécie

l'équilibre financier à travers l'aptitude de l'entreprise

à financer ses emplois stables par ses ressources durables. L'outil

d'analyse dans ce cas est le Fonds de Roulement Net Global(FRNG) qui

contrairement au fonds de roulement financier ou patrimonial se calcule

à base du bilan avant répartition. Le FRNG est la partie des

ressources durables qui concourt au financement de l'actif circulant. Pour

appréhender ce fonds de roulement, un ratio dit «ratio de

couverture des capitaux investis(R) » est calculé selon la formule

:

€Éè ãOøxè

ãOOfø

R =

àOEçéà è çê

éç

Les capitaux investis selon la centrale de bilans de la banque

de France sont égaux à la somme des emplois stables et du besoin

en fonds de roulement d'exploitation.

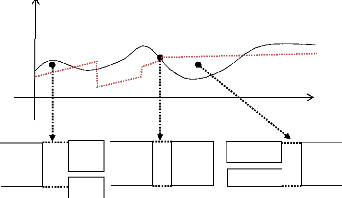

Les équilibres fondamentaux de l'activité de

l'entreprise sont déterminés par les notions de FR et BFR. En

effet, le FR doit couvrir le BFR qui est dû au fait que les besoins et

les ressources induits par les opérations de l'entreprise ne sont pas

toujours équilibrés. Toute différence entre ces deux

agrégats est assurée par la trésorerie de l'entreprise et

rétablir l'équilibre du bilan.

Le schéma ci-dessous met en évidence la variation

du FR, du BFR et aussi la trésorerie qui en découle.

F

BFR > FR BFR = FR BFR < FR

T < 0 T = 0 T > 0

SOURCE : Gestion financière de

Jean BARREAU et Jacqueline DELAHAYE (2003 ; p.155)

La conception « pool de fonds » :

qui donne une place majeure à l'actionnaire dans le financement de la

croissance et met l'accent sur les préoccupations de la

rentabilité. L'analyse de la santé financière de

l'entreprise selon cette approche est basée sur les arbitrages

Rentabilité-

Risque. Ainsi, l'équilibre financier est atteint

lorsque le rendement du portefeuille d'actifs couvre le coût du capital.

Autrement dit, la rentabilité des actifs doit permettre de satisfaire

les actionnaires après avoir rémunéré les

prêteurs. Cette conception écarte le princje d'affectation des

ressources durables au financement des emplois stables, d'où son nom

d'approche "pool de fonds".

1-1-2 La notion de ratio financier

La mesure de l'équilibre passe par l'étude des

ratios. Ce dernier est le résultat d'un rapport entre deux grandeurs

homogènes permettant d'aboutir grâce à un raisonnement

dialectique, à des conclusions sur l'objet homogène. Cette

méthode d'analyse est connue et utilisée par les gestionnaires,

les conseillers d'entreprise et les banquiers.

Le ratio financier d'une entreprise est un outil d'analyse

financière. Il compare sous forme d'un coefficient deux comptes ou

groupes de comptes tirés du bilan et / ou du compte de résultat.

Il permet ainsi de mesurer la santé financière d'une entreprise

et de comparer d'une année sur l'autre ou avec celle d'autres

entreprises.

Puisque l'appréciation de la valeur d'une entreprise se

repose sur sa solvabilité, sa liquidité et sa rentabilité,

il est important de cerner ces concepts pour mieux les apprécier.

1-1-3 La notion de solvabilité

L'étude de la solvabilité permet de répondre

aux questions majeures suivantes:

· le niveau de ressources propres est-il suffisant?

· l'évolution des ressources propres est-elle

suffisante?

· les risques encourus par la structure sont-ils

faibles?

€ la pérennité des ressources propres

est-elle assurée?

Dans l'optique dite fonctionnelle de l'analyse

financière, une entreprise est solvable lorsquèlle respecte la

contrainte d'équilibre financier, c'est l'aptitude à assurer le

règlement des dettes quand elles arrivent à

échéance ; les dettes sont entendues au sens large : y compris

les dépenses conditionnant la continuité de lèxploitation.

En d'autres termes, la solvabilité est le fait de pouvoir assurer

l'avenir relativement à long terme sans se trouver en défaut de

paiement. Elle est la capacité d'une entreprise à répondre

à ses échéances financières à tout moment.

C'est également l'aptitude de l'entreprise à faire face à

ses engagements de liquidation. Cèst-à-dire d'arrêt de

l'exploitation et de mise en vente de ses actifs.

COHEN (1997) définit la solvabilité d'une

entreprise ou de tout agent économique comme son aptitude à

assurer le règlement de ses dettes lorsque celles-ci viennent à

échéance.

1-1-4 La notion de liquidité

Selon HUTIN (2007), la liquidité est l'aptitude

à faire face à ses dépenses par une circulation optimale

de ses flux de trésorerie (encaissement, décaissement). Elle est

donc le caractère d'une somme d'argent qu'on peut disposer presque

immédiatement.

FRACHON et ROMANET quant à eux insistent sur

l'importance de la liquidité, considérant qu'elle constitue pour

le dirigeant une donnée stratégique aussi importante que la

rentabilité.

1-1-5 La notion de rentabilité

La rentabilité de l'entreprise est

appréciée à partir de sa structure financière.

Selon BARREAU et DELAHAYE (2003) << la rentabilité est le quotient

d'un résultat obtenu par le capital engagé pour l'obtenir

>>.

On distingue :

- La rentabilité économique (ROI)

La rentabilité économique d'après MBANGALA

(2002) est : << la capacité bénéficiaire de

l'entreprise en neutralisant la rémunération du capital

investiqu'il s'agisse de fonds propres ou de fonds de

tiers>>.

- La rentabilité sociale

La valeur ajoutée (VA) dans son acception

micro-économique mesure la richesse créée par un agent

économique par ses propres moyens du fait de son activité

industrielle, commerciale ou prestation de services. Son intérêt

consiste à éclairer sur la nature de la répartition des

revenus entre les différentes composantes ci-dessous :

- les charges du personnel pour rémunérer le

capital humain ;

- dotation aux amortissements et provisions pour

rémunérer le capital physique ;

- charges fiscales pour rémunérer les pouvoirs

publics;

- résultat net pour les apporteurs des capitaux.

En effet, la rentabilité sociale concerne le premier

point des composantes

ocents£™««ïM£HïH1

LA PART DES TRAVAILLEURS EN% DE LA RICHESSE CREEE = *100

ï™»£·»-é™

|

|

- La rentabilité financière

Elle intéresse le plus souvent les associés en

ce sens que si elle est supérieure au taux d'intérêt

pratiqué sur le marché financier, l'entreprise n'aura pas de

problèmes pour l'augmentation des capitaux propres au moment

opportun.

'é«»ïI1I1z I1I1

ROE =

o§oe-I1I1§£·§I™I1

|

|

Selon CHARREAUX (2003), l'analyse de la rentabilité

des capitaux propres soulève différents types de

problèmes: en premier lieu, le choix de la mesure de la

rentabilité et en second lieu, l'invention d'une norme à

considérer. Enfin, il est important de pouvoir s'appuyer sur un

schéma qui permette d'aller plus loin dans l'étude de la

formation de la rentabilité; ce schéma s'appuie sur la relation

de l'effet de levier financier.

1-1-6 La notion d'effet de levier financier

Selon BARREAU et DELAHAYE (2003), le levier financier est

l'incidence de l'endettement de l'entreprise sur la rentabilité de ses

capitaux propres (ou rentabilité financière). Ainsi, l'effet de

levier financier est l'accroissement du bénéfice provenant du

financement par l'emprunt d'un

investissement dont la rentabilité est supérieure

au taux d'intérêt de l'emprunt.

Soit Rf la rentabilité financière. Soient :

K : les capitaux propres

D : les dettes financières

B : le bénéfice de l'exercice

A : Actif total

0 : le taux d'impôt sur le BIC

i : le coüt des dettes financières

ro : la rentabilité économique (ROI) EBIT =

roxA

B = (ro xA) - iD or A =K+D = ro (K+D) --iD

= roK+roD - iD

= roK + (ro - i) D

B/k = ro + (ro -- i) D/k

A ½est appele levier financier

En presence d'imposition,

- si l'entreprise n'est pas endettée (D=0) Rf = (1-0)

ro

- Si l'entreprise est endettée (1-0) #172; « (ro-i)

mesure l'effet de levier financier.

1-1-7 La notion de risque de défaillance

financière

La défaillance financire s'explique par le fait que

l'entreprise ne peut plus faire structurellement face à ses

décaissements et son passif à court terme est nettement

supérieur à son actif réalisable. C'est donc la situation

dans laquelle une entreprise donnée ne peut pas rembourser ses

prêteurs, ses actionnaires détenant des actions de

préférence, ses fournisseurs, etc.

Au nombre des méthodes qui existent sur l'analyse du

risque de défaillance, nous avons l'approche statistique

multidimensionnelle. Cette approche porte sur l'appréciation globale de

la situation financire de l'entreprise à partir des ratios

considérés simultanément.

La princjale méthode statistique utilisée dans

cette approche pour l'évaluation du risque de défaillance est

l'analyse discriminante. Altman, en 1968, a utilisé pour la premire fois

cette méthode en construisant une fonction discriminante à cinq

variables pour évaluer le risque de défaillance des entreprises.

Plusieurs modèles ont été développés dans

cette approche : d'Altman développés et Lavage (1981) Canada Ko

(1982), Japon-Bondos (1981), France-Grammativis et Gloubos (1984).

En effet, Altman et lavalée ont construit à

partir de onze (11) ratios financiers et d'un échantillon de vingt et

sept (27) entreprises défaillantes entre 1970 et 1979 et vingt et sept

autres non défaillantes pendant la même période la fonction

discriminante suivante :

Z = -1,626 +0,234X1-0,531X2+ 1,002X3+ 0,972X4+ 0,612X5Avec

X1 = CAHT/ AT

X2 = dettes totales / AT

X3 = AC / DCT

X4 = RAI / dettes totales

X5 = taux de croissance des capitaux propres - taux de

croissance des actifs

Les deux auteurs proposent la règle de classement

suivante : Z > 0 ; entreprise saine

Z < 0 ; entreprise défaillante

1-2 Les fondements théoriques de

l'étude

L'objectif d'un gestionnaire financier est de

déterminer la structure financière optimale qui permet de

minimiser le coût du capital afin de maximiser la valeur de l'entreprise.

Cette préoccupation a été analysée par plusieurs

approches théoriques.

L'étude de la structure financière des

entreprises a pris de l'importance dès la fin des années 50 et

précisément avec l'apparition en 1959 de l'article de Modigliani

et Miller. Ces deux auteurs visent deux objectifs à travers cet article.

Il s'agit de construire une théorie de l'incidence de la structure de

financement sur la valeur de la firme en situation d'incertitude et de montrer

comment cette théorie pouvait être utilisée pour

résoudre la question du coût du capital et développer une

théorie de l'investissement en situation d'incertitude. En effet, ils

considèrent que la structure financière n'a pas d'impact sur la

valeur de lèntreprise.

Cette théorie de neutralité de Modigliani et

Miller est remise en cause par de nouvelles théories qui ont

été développées à partir des années

70.

La théorie positive de l'agence de Jensen et Meckling

(1976) stipule que la structure optimale de financement s'obtient par arbitrage

entre les coûts d'agence associés au financement par fonds propres

externes et de ceux liés à

l'endettement. L'optimum correspond donc à la

minimisation des coûts d'agence totaux. Ainsi, les traditionalistes

soutiennent la thèse de lèxistence d'une structure

financière optimale c'est-à-dire que la valeur d'une entreprise

dépend de sa structure financière.

La finance d'entreprise apparait comme une discipline qui a

pour objectif d'étudier l'ensemble des problèmes financiers de

l'entreprise. Elle inclut l'étude des techniques permettant

d'apprécier la santé financière d'une entreprise à

travers l'analyse financière, elle détermine les méthodes

qui permettent de prendre des décisions financières à base

de la gestion financière et enfin suppose un effort de réflexion

sur l'ensemble des aspects des études théoriques pratiques de la

finance d'entreprise.

1-3 Fondements empiriques de l'étude

Le bon fonctionnement d'une entreprise dépend non

seulement de la valeur qu'elle crée mais aussi de la manière de

prise de décision de ces dirigeants. Ainsi, l'analyse financière

reste un instrument de suivi, d'évaluation et de contrôle de

gestion qui permet aux dirigeants de l'organisation de prendre des

décisions à des moments opportuns.

Pour HUTIN (2007) « le but de l'analyse

financière est de permettre l'appréciation de la situation d'une

entreprise de façon à faciliter la prise de décision. Ces

décisions sont variées et ne concernent pas les mêmes

acteurs (...).L'appréciation de la situation d'une entreprise

répond donc à des préoccupations différentes selon

les utilisateurs. Pour guider leur diagnostic, ceux-ci vont donc avoir des

approches différentes». Cette définition de l'analyse

financière selon HUTIN s'intéresse non seulement à la

prise de décision mais aussi à des acteurs qui sont

impliqués dans la prise de décision. Ce critère d'acteur

dans la prise de décision a été pris en compte par

VERNIMMEN (2000) qui définit l'analyse financière comme

étant la mesure de la capacité de

l'entreprise à créer de la valeur selon qu'il

s'agit des actionnaires et la mesure de la solvabilité et de la

liquidité de l'entreprise c'est-à-dire sa capacité

à faire face à ces engagements et à rembourser ses dettes

en temps voulu lorsqu'il s'agit des créanciers.

En effet, l'appréciation de la situation

financière de l'entreprise, la mesure de sa capacité de

créer de la valeur, de sa solvabilité et de sa liquidité

passent nécessairement par des outils de base. C'est cet aspect de

l'analyse financière que retracent les définitions de COHEN et

MARION.

D'après COHEN (1997), l'analyse financière

constitue « un ensemble de concepts, de méthodes et d'instruments

qui permettent de formuler une appréciation relative à la

situation financière de l'entreprise aux risques qui l'affectent, aux

niveaux et à la qualité de ses performances ».

Selon MARION, l'analyse financière est une

méthode de compréhension de l'entreprise à travers ses

états comptables qui a pour objet de porter un jugement global sur le

niveau de performance de l'entreprise et sur sa situation financière

(actuelle et future).

Ainsi, l'analyse financière a pour objectif de

diagnostiquer la situation financière de l'entreprise et

d'apprécier sa rentabilité présente et future. Elle vise

surtout la politique financière de l'entreprise : choix des

investissements et des moyens de financement, gestion de la trésorerie,

relations avec les bailleurs de fonds, etc. L'analyse financière

répond ainsi à deux préoccupations : celle des

gestionnaires qui cherchent la rentabilité et la performance d'une part

et d'autre part celle des propriétaires de l'entreprise qui cherchent un

bon rendement de leurs investissements.

Pour mieux répondre à ces

préoccupations, il faut donc un diagnostic de la situation de

l'entreprise. Ce terme de diagnostic initialement réservé au

domaine médical s'applique aux méthodes qui ont pour objet de

déceler les maladies

d'après les symptômes. Il s'applique donc

à l'organisme biologique. Puisque l'entreprise peut être

affectée de troubles de fonctionnement, de déséquilibres

internes, il est aussi normal d'étendre le terme et la pratique du

diagnostic financier à cet organe particulier.

Le diagnostic financier selon le dictionnaire financier de

BURLAND, EGLEM et MYKITA est l'évaluation des forces et faiblesses de

l'entreprise à partir des états financiers. Le diagnostic

financier permet de se prononcer sur l'activité de l'entreprise, sa

rentabilité et sa trésorerie.

BOZO (1987) le définit comme une opinion résultant

d'un ensemble d'analyses de forces et faiblesses d'une entreprise.

Pour JOBARD, NAVETTE et RAIMBOUG (1994), « il a pour but de

mettre en évidence d'abord la rentabilité de l'entreprise, puis

sa liquidité ».

Ainsi, le diagnostic financier dépasse la conception

usuelle du terme dans la mesure où il ne vise pas seulement à

révéler les aspects négatifs de son fonctionnement mais

aussi à montrer son potentiel et ses aspects afin de s'y appuyer.

Les recherches antérieures en ce qui concerne

l'analyse de la structure financière des entreprises se sont

fondées pour la plupart sur la conception patrimoniale du bilan. Cela a

été le cas de :

AFOUDA et BOSSOU (2009) qui ont mené leur étude

sur l'équilibre financier à partir des bilans financiers sans

aborder la notion de rentabilité et de la capacité d'endettement

c'est-à-dire de l'effet de levier financier.

AHOUANTO et HOUNGBO (2008) quant à eux dans leur

recherche ont abordé l'étude de l'équilibre financier

à travers les agrégats tels que le FRN, BFR, TN ; l'étude

de la rentabilité sur le plan économique, financier, social et

également par les soldes intermédiaires de gestion tout en

abordant la notion de

l'effet de levier financier. Leur outil de base a

été également les bilans

financiers. Ce fut le cas de

BOTON et KPADONOU (2008) dans leur recherche.

En somme, notre étude porte sur les deux aspects de la

finance d'entreprise c'est-à-dire l'analyse financière et la

gestion financière. En effet, à travers l'analyse

financière des différents états nous pourrons jeter des

bases sur la façon dont les dirigeants de la Compagnie peuvent prendre

leurs décisions sur le plan financier. Ainsi, nous pouvons nous

référer aux définitions d'Hervé HUTIN et de Pierre

VERNIMEN pour y aboutir.

Soulignons également l'importance du Diagnostic

financier car nous ne pouvons par mener notre analyse sans évaluer les

forces et les faiblesses de la Compagnie.

En d'autre terme, pour mener une analyse financière il

faut chercher à déceler les symptômes de disfonctionnement

pour pouvoir proposer des solutions pour s'y prendre d'où la

nécessité du diagnostic financier avant l'analyse financier.

En nous servant des méthodes de l'analyse

financière, nous allons mener notre recherche de la même

manière que les deux dernières recherches mais la

particularité serait au niveau de l'outil d'analyse qui dans la

présente étude est le bilan fonctionnel.

PARAGRAPHE 2 : Méthodologie de la recherche

La méthodologie de recherche est constituée de

l'ensemble des méthodes permettant d'aboutir aux résultats

escomptés.

2-1 Choix de l'unité de recherche

La Compagnie Béninoise de Navigation Maritime (COBENAM)

est l'unité choisie pour servir de cadre à notre recherche. Elle

est une société

exerçant princjalement dans le domaine du transport

maritime. En tant que patrimoine national, elle mérite donc une

attention particulière.

2-2 Choix de la période d'étude

Notre période d'étude s'étend de 2003

à 2007. En effet notre période de référence est

l'année 2007 à cause de l'indisponibilité des états

financiers de 2008.

2-3 Méthode de collecte des données

Pour collecter les données relatives à notre

thème de recherche, nous nous sommes servi de la documentation qui nous

a conduits à exploiter d'une part les sources bibliographiques : des

ouvrages et mémoires de fin de formation ayant trait à notre

sujet de recherche, des données issues des rapports d'activité et

des états financiers de la compagnie. Dans le souci d'approfondir notre

recherche, nous avons recouru également à des articles et

publications obtenus sur l'internet.

D'autre part nous avons eu des entretiens avec certains

responsables de la Compagnie en particulier ceux de la section

comptabilité et finance. Ce qui nous a permis d'avoir une idée

sur le fonctionnement de la compagnie.

Nous avons également opté pour un stage de

trois mois dans la société COBENAM pour pouvoir confronter la

théorie à la pratique et une meilleure connaissance des

problèmes de la Compagnie.

2-4 Méthode d'analyse des données

Une fois les données collectées, notre

méthode d'analyse a consisté en la présentation des

tableaux statistiques et la représentation graphique des

données

des tableaux en vue de suivre leur l'évolution. Enfin,

nous avons procédé à l'interprétation de ces

données pour tirer des enseignements relatifs à notre

thème.

2-5 Difficultés rencontrées

Au sein de la COBENAM, la non disponibilité des

états financiers des années 2008 et 2009 constitue pour nous le

seul handicap raison pour laquelle nous avons mené notre étude

sur les cinq (5) années précédant 2008.

2-6 Cadre opératoire de l'étude

H1 : cette hypothèse qui

affirme que l'équilibre financier est respecté à la

COBENAM serait vérifiée si les emplois stables de la Compagnie

sont financés par les ressources durables tout en dégageant un

excédent de trésorerie. C'est-à-dire lorsque le FR serait

positif, capable de financer le BFR tout en dégageant un excédent

de trésorerie. En d'autres termes, lorsque la trésorerie de la

Compagnie serait favorable et sécurisant.

H2 : qui estime que les

activités de la Compagnie sont rentables serait justifiée lorsque

les activités de la Compagnie seront rentables économiquement et

financièrement, lorsque la Compagnie bénéficierait d'un

effet de levier financier positif et enfin lorsque le niveau de satisfaction

des travailleurs serait appréciable.

H3 : cette hypothèse qui

affirme que la Compagnie honore ses engagements vis-à-vis de ses

créanciers serait vérifiée lorsque les ratios de

solvabilité et de liquidité de la Compagnie seront favorables.

H4 : elle affirme que la compagnie

est à l'abri du risque de défaillance financière. Elle

sera vraie lorsque le modèle d'Altman et Lavalée retenue pour

notre étude le révèlera.

Les seuils de vérification des hypothèses

connus, il est important de procéder à l'analyse des forces,

faiblesses et opportunités de la compagnie pour faire face à son

environnement.

· . Les forces de la COBENAM

- La continuité d'exercer en tant que

transporteur maritime grâce aux accords de coopération armatoriale

et aux réseaux d'agents portuaires et commerciaux mise en place en

Europe et en Afrique.

- La Compagnie dispose d'une bonne

expérience car elle est restée pendant longtemps leader dans le

secteur de la consignation en représentant 80% du marché au port

de Cotonou.

- Exerçant l'activité de transit

depuis 1991, la COBENAM offre des services de qualités par rapport

à la concurrence.

· . Les faiblesses de la COBENAM

- La réduction de l'autonomie de la

COBENAM en matière de transport maritime, suite à la cession du

navire "M/S GANVIE".

- La réduction des capacités de

transport de la Compagnie due à la faillite des armements dont elle

dépend.

- L'Insuffisance des moyens financiers pour le

renouvellement du navire.

- La perte de monopole de la Compagnie suite

à la libéralisation de la chaîne des transports.

- La lenteur Administrative.

· . Les opportunités de la COBENAM

- Profiter du vide créé par la

liquidation de "l'Air Afrique" à travers l'exploitation de navires de

transport mixte de personnes et des biens sur les côtes ouest et centre

de l'Afrique.

- Profiter des redevances

générées par les activités de la compagnie pour

financer l'acquisition du nouveau navire.

La méthode de travail connue, procédons à

la présentation détaillée du cadre de l'étude.

CHAPITRE II: CADRE

CONTEXTUEL

Ce chapitre sert à la présentation du cadre de

l'étude et à la présentation de l'outil d'analyse.

SECTION 1: Présentation de la COBENAM

Cette section consiste d'une part à exposer

l'historique, les activités de la compagnie et d'autre part la

façon dont elle est organisée puis les procédures

comptables qu'elle utilise.

PARAGRAPHE 1: Historique et activités

1-1 Historique

L'émergence de toute nation passe

inévitablement par le développement de ses échanges avec

d'autres nations. Les pays en voie de développement ne voulant pas vivre

en autarcie optent chacun pour des échanges internationaux. Le

Bénin pour ne pas rester en marge de cette idée

d'émergence créa sa propre Compagnie de Navigation Maritime.

Cette compagnie a été crée le 11 Juillet 1974 grâce

à la coopération entre le Bénin et l'Algérie sous

l'appellation Compagnie Dahoméenne de Navigation Maritime (CODANAM)

devenue plus tard Compagnie Béninoise de Navigation Maritime

(COBENAM).

Elle a été constituée au capital social

de cinq cent millions de francs (500.000.000 F CFA) dont 51% majoritairement au

Bénin et 49% à l'Algérie. En 1996, la compagnie

procéda à l'augmentation de son capital de cinquante millions de

francs (50.000.000 F CFA) par incorporation de réserves légales

ce qui a porté son capital social à cinq cent cinquante millions

de francs (550.000.000 f CFA).

Plus tard, la compagnie se trouva confronter à

d'énormes difficultés. En effet, la libéralisation du

secteur de transport maritime a favorisé le

développement d'une concurrence rude entraînant

ainsi la baisse de la compétitivité de la compagnie.

Le 1er Janvier 2002, l'Algérie céda ses

parts à l'Etat béninois à titre gracieux.

1-2 Activités

La Compagnie Béninoise de Navigation Maritime

(COBENAM) exerce une activité principale qui relève de la mission

pour laquelle elle a été créée. Elle la

complète par d'autres activités secondaires.

Activité principale

La mission principale de la COBENAM est le transport de

marchandises et de personnes par voie de mer. Au démarrage de ses

activités, elle n'opérait que par affrètement de navires

pour assurer le transport des marchandises récencéés par

elle-même et par ses agents en Afrique, en Europe et dans le reste du

monde.

Pour l'amélioration de ses services, elle a acquis en

1978 son premier navire cargo de 4420 tonnes nommé « M/S GANVIE

» qu'elle a exploité pendant douze (12) ans. Face à

l'obsolescence de ses équipements et aux difficultés liés

aux poids de son âge, le navire fut cédé.

Il faut noter qu'après la cession du navire, la

compagnie a signé des accords lui permettant de louer des espaces

à bord des navires d'autres armateurs partenaires pour le transport de

tout ou partie du transport qu'elle recrute.

Du fait de la disparition de ces armements partenaires tels

que la SITRAM (Société Ivoirienne de Transport Maritime) en Cote

d'Ivoire et la COSENAM (Compagnie Sénégalaise de Navigation

Maritime) au Sénégal, elle a mis fin à cette politique.

Actuellement, pour relancer son activité princjale, la

compagnie se bat pour acquérir un navire, tout en concentrant ses

efforts sur ses activités secondaires.

Activités secondaires

Ses activités secondaires sont au nombre de deux :

· . La consignation de navires : cette

activité permet à la COBENAM de représenter des armateurs

étrangers au port de Cotonou, tout en accomplissant en leur nom, pour

leur compte des formalités administratives et portuaires relatives aux

escales de leurs navires. En contrepartie, la COBENAM perçoit une

rémunération appelée commission.

· . Le transit : il consiste en

l'enlèvement ou à l'embarquement des marchandises dans un port

pour le compte des tiers. La compagnie se substitue ainsi aux clients. Pour

soutenir le transit, la compagnie exerce les activités de camionnage qui

consiste à mettre à la disposition des clients ou autres

personnes physiques pour l'acheminement de leurs marchandises des camions et le

magasinage qui consiste à assurer le stockage, la garde, et la livraison

des marchandises destinées aux clients. Notons que cette activité

de transit connaît ces derniers temps une baisse due au nombre sans cesse

croissant de transitaires ambulants au port de Cotonou.

Pour mener ces activités, la compagnie se doit de se

doter d'une bonne organisation car la réussite et la

pérennité de toute entreprise dépend en large partie de

son organisation et de son fonctionnement. Ainsi, la COBENAM est dotée

d'un organigramme qui retrace schématiquement la structure de la

compagnie (présenté en annexe n°1).

PARAGRAPHE 2 : Structure organisationnelle et manuels de

procédures comptables

2-1 Structure organisationnelle

Placée sous la tutelle du Ministère

Délégué auprès du Président de la

République Chargé de l'Economie Maritime, des Transports

Maritimes et Infrastructures Portuaires (MDCEMTMIP-PR), la COBENAM dispose de

deux types d'organisation pour son fonctionnement: les organes de

décision et les organes techniques.

2-1-1 Organes de décision

Ils sont composés du Conseil d'Administration (CA) et

de la Direction Générale (DG) qui sont chargés de la

définition des grandes orientations stratégies de la

société.

> Le Conseil d'Administration : avant le

retrait de l'Algérie, il est composé de huit (08) membres

à raison de quatre (04) membres par Etat. Suite au retrait de

l'Algérie en 2002, il a été mis sur pied par

décision un comité de gestion qui tient lieu de Conseil

d'Administration. Ce conseil est composé de cinq (05) membres et se

réuni deux (02) fois par an sur convocation de son président.

> La Direction Générale :

Elle s'occupe de l'exécution et de la mise en oeuvre des

décisions du Conseil d'Administration et du ministère de tutelle.

Le Directeur Général est élu en conseil des ministres et

est aidé par l'Inspecteur Générale et un Assistant dans sa

mission.

L'Inspecteur Général

Il a pour mission :

- de converger les énergies dans le sens

des intérêts de la compagnie

- de veiller à l'utilisation efficace de

toutes les ressources de la société en vue de la

réalisation de ses objectifs

- de veiller au bon fonctionnement de tous les

services

L'Inspection est composée de deux services : le Service

Audit Interne et Contrôle de Gestion qui amène les dirigeants de

la COBENAM à mieux maîtriser le pilotage de la compagnie et le

Service Etudes et Statistique qui assure la réalisation des

études et l'élaboration des statistiques nécessaires au

fonctionnement de la compagnie

L'Assistant du Directeur

Général

Il a pour mission :

- d'assumer la communication, la coordination

de l'action commerciale et les

relations avec les institutions maritimes

sous-régionales et internationales.

- de faire des propositions au Directeur

Général pour l'accroissement de la productivité de la

compagnie.

- de représenter le Directeur

Général en cas d'empêchement de celui-ci 2-1-2

Organes techniques

Ils comprennent :

- une direction fonctionnelle

- deux directions opérationnelles

Direction fonctionnelle

Il s'agit de la Direction Administrative et Financière

(DAF) qui a pour mission la gestion optimale des ressources humaines,

matérielles et financières de la Compagnie.

Elle est composée du :

Service Administratif et Juridique : il assure

la gestion du personnel, du matériel, des différends et litiges

entre la compagnie et les tiers

Service Comptable et financier : ce service

s'occupe de la tenue régulière de la comptabilité de la

compagnie à travers l'enregistrement des opérations comptables et

financières telles que le recouvrement des créances,

l'émission des chèques. Il s'occupe également de

l'élaboration du budget et des états financiers de fin

d'exercice.

Directions opérationnelles

> Direction Commerciale et de l'Exploitation

(DCE)

Elle est chargée de la mise en oeuvre et de l'analyse

des politiques commerciales de la Compagnie afin de conquérir de

nouveaux marchés et de fidéliser leur clients. Elle est

subdivisée en deux services:

o Le service commercial : il assure

la promotion de l'armement sur le plan national et international par la mise en

place de structures pour la défense des intérêts de

l'armement et de son image. Il s'occupe également des relations de la

compagnie avec les clients à partir des politiques de marketing pour la

maîtrise du fret payable à destination.

o Service d'exploitation : il s'occupe des

accords d'agence portuaire et des accords armatoriaux, de la survie des

opérations de chargement à l'exploitation et des relations avec

les agents portuaires.

> Direction de Consignation et du Transit

(DCT)

Elle a pour mission de promouvoir l'agence maritime en offrant

de meilleurs services à tous les armements consignés et aux

clients tout en suivant leurs directives. Elle comprend :

o Le service consignation chargé de la

représentation de l'armateur dont le navire est consigné, de

l'accueil des clients et l'établissement de la documentation

nécessaire à l'escale du navire.

o Le service transit : il est chargé

des opérations de dédouanement de marchandises confiées

par la clientèle et de l'exécution des formalités en vue

de l'enlèvement de marchandises pour le compte des tiers.

2-2 Manuel de procédures comptables

L'organisation comptable permet de satisfaire aux exigences de

régularité, de sincérité et assurer

l'authenticité des écritures à travers les

procédures comptables et administratives mises en place dans

l'entreprise. La comptabilité sert ainsi d'instrument de preuve, de

mesure des droits et obligations des partenaires de l'entreprise.

En effet, la loi prescrit aux entreprises d'établir une

documentation décrivant les procédures d'enregistrement, de

contrôle et d'organisation comptable appelée manuel comptable. Les

opérations comptables de la COBENAM sont élaborées

conformément aux princjes comptable admis par le système

comptable OHADA en vigueur depuis le 1er Janvier 2001 et

effectuées à la Direction Administrative et Financière

(DAF) où tous les services exploitent un même logiciel pour le

traitement des pièces comptables telles que : les factures fournisseurs,

les factures clients, la trésorerie et les chèques émis et

les chèques reçus.

La COBENAM utilise le système centralisateur pour

l'enregistrement de ces pièces comptables qui se caractérise

par:

- La création de journaux

spécialisés appelés « journaux auxiliaire » qui

reçoivent chaque jour des enregistrements de même type.

- Des grands livres auxiliaires sont tenus

à partir de ces journaux.

- La comptabilisation périodique (au

moins une fois par mois) des journaux auxiliaires dans un journal unique

appelé « journal général ». Chaque journal

auxiliaire représente un article du journal général.

- Le grand livre est obtenu à partir du

journal général ou centralisateur.

Ce logiciel de traitement des pièces est le PERFECTO V

97.90 qui contient quatre (4) applications :

v' La paie

v' La comptabilité générale

v' La gestion commerciale

v' La confession des états financiers

Au lancement du logiciel, le menu principal s'affiche de la

manière suivante :

|

Saisie des journaux

Engagement

Immobilisations

Rapports

personnalisés

Clôture périodique

Bilan en

cours

Ouverture du prochain exercice

Budgets

Définitions diverses

Paramètres

Transfert entre logiciel

Répartition des fichiers

|

L'enregistrement des opérations sur ce logiciel s'effectue

avec des comptes à onze (11) chiffres. Par exemple la facture transit du

Groupe ONAB.

Imputation (A l'import)

D : 41110002837 Clients ONAB .................. montant de

facture (A +B+C) C : 4711017162 ....................................... Montant

du débours (A)

C : 70614000000 .............................................

Commission (B)

C : 44320000000 ............................................. TVA

(C)

SECTION 2 : Préalable à l'analyse

Cette section expose les travaux préalables à la

présentation du bilan. C'est à dire les retraitements du bilan

comptable et sa présentation proprement dite.

PARAGRAPHE 1 : Retraitements du bilan

La présentation du bilan fonctionnel ne

nécessite pas des retraitements comme le bilan financier.

Néanmoins, certains analystes financiers effectuent des retraitements

hors bilan tels que :

- Les éléments d'actifs sont retenus à

leur valeur brute. Les amortissements et provisions qui en découlent

sont portés dans les ressources durables au passif.

- Les crédits-bails : les biens et équipements

acquis en crédit-bail sont compris dans les actifs d'exploitations pour

leur valeur inscrite sur le contrat. Leurs annuités correspondent

à la part d'amortissement et sont inscrit dans le fonds d'amortissement

des ressources durables, et la part des annuités non amorties restant

à payer dans les dettes à long et moyen terme.

- Les effets escomptés non échus : ils sont

réintégrés dans les créances d'exploitations

à l'actif et inclus dans les concours bancaires courants au passif. Ce

retraitement permet de faire apparaître l'ensemble des concours

bancaires sollicités par l'entreprise et permet une

évaluation réaliste du Besoin en Fonds de Roulement

d'Exploitation (BFRE)

- Ecarts de conversion actifs : ils sont rajoutés aux

créances et retranchés des dettes

- La TVA déductible : elle représente la TVA

payée par l'entreprise du fait de ses dépenses courantes. Parfois

elle représente la TVA payée sur investissement ; il faut la

ranger dans les éléments d'actifs circulant hors exploitation.

Après les préalables à l'analyse, nous

allons passer à la présentation de l'outil d'analyse qui dans

notre cas ne fera pas l'objet de retraitement autre que ceux des

éléments d'actifs qui concerne le premier point des retraitements

cidessus énumérés.

PARAGRAPHE 2 : Présentation du bilan fonctionnel

Le bilan fonctionnel est un bilan élaboré en

valeurs brutes qui selon BARREAU et DELAHAYE (2003 op .cit) n'est rien d'autre

que le bilan préconisé par le plan comptable. Il est dit

fonctionnel parce que les postes y sont classés d'après la

fonction à laquelle ils se rapportent. C'est un bilan

élaboré avant répartition.

Cette approche de bilan a été

privilégiée grâce à l'hypothèse de

continuité de l'activité. Son but est de déterminer les

besoins en financement nécessaires pour assurer le cycle de production

et voir si les ressources permanentes peuvent couvrir une partie de ce cycle,

une fois les emplois stables financés.

Ce bilan a pour objectif d'éclairer les dirigeants et

les tiers sur la structure et la solvabilité de la société

par le biais de l'analyse financière. C'est donc l'approche la plus

adéquate pour une analyse interne de l'entreprise.

Le bilan fonctionnel est établi à partir des

fonctions suivantes :

La fonction financière : elle regroupe

les capitaux propres, dettes financières (quelles que soit leur date

d'échéance) et les amortissements et provisions.

La fonction d'investissement qui regroupe les

immobilisations incorporelles, corporelles et financières (quelles que

soit leur durée de vie) les charges à répartir sur

plusieurs exercice et les primes de remboursement des obligations.

La fonction d'exploitation : A l'actif

:

- Les opérations relatives au cycle

d'exploitation (stocks, créances clients et comptes rattachés)

qui correspondent à l'actif circulant d'exploitation

- Les postes liés aux

opérations diverses (créances diverses, capital souscrit

appelé non versé..) qui correspondent à l'actif circulant

hors exploitation.

- Les postes de disponibilité (banque,

compte courant postal (ccp), caisse) qui correspondent à la

trésorerie active.

Au passif:

- Les opérations liées au cycle

d'exploitation (dettes fournisseurs et comptes rattachés, dettes

fiscales et sociales..) qui correspondent aux dettes d'exploitations

- Les postes relatifs aux opérations

diverses (dettes sur immobilisations, dettes fiscales relatives à

l'impôt sur les bénéfices) qui correspondent aux dettes

hors exploitations.

- Les concours bancaires courants et les soldes

créditeurs de banque qui correspondent à la trésorerie

passive.

Présentation du bilan fonctionnel de la

COBENAM

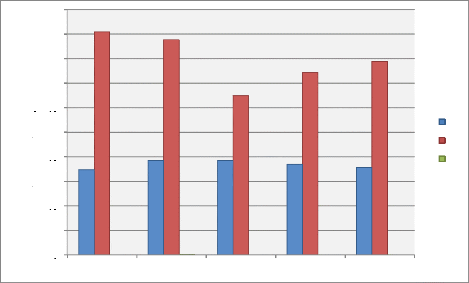

Tableau N° 1 : Actif du bilan

|

Eléments Années

|

Emplois stables

|

Actif Circulant

|

Trésorerie Actif

|

Total Actif

|

|

2003

|

1.355.022.433

|

4.618.859.835

|

309.953.496

|

6.283.835.764

|

|

2004

|

1.263.713.213

|

4.761.334.071

|

301.935.227

|

6.326.982.511

|

|

2005

|

1.175.413.088

|

3.713.674.685

|

285.288.993

|

5.174.376.766

|

|

2006

|

1.299.003.722

|

4.129.950.317

|

133.942.852

|

5.562.896.891

|

|

2007

|

1.297.650.725

|

4.265.909.495

|

161.528.856

|

5.725.089.076

|

SOURCE : nous même à partir

des états financiers de la COBENAM

50000000

4,5E+09

2,5E+09

3,5E+09

1,5E+09

4E+09

2E+09

3E+09

1E+09

5E+09

0

2003 2004 2005 2006 2007

Années

ES

AC

TA

GRAPHIQUE N° 2 : Evolution de

l'actif du bilan

Nous constatons que les emplois stables et les actifs

circulants évoluent au même rythme sur toute la période

d'étude comparativement à la trésorerie active qui a

évolué de 2003 en 2005 puis 2005 en 2007 a connu une baisse.

Notons que les actifs circulants sont restés supérieurs aux

actifs immobilisé ce qui signifie que la Compagnie financent beaucoup

plus les actifs à court terme que les actifs à long terme. C'est

également du à la croissance d'année en année des

créances consenties aux clients

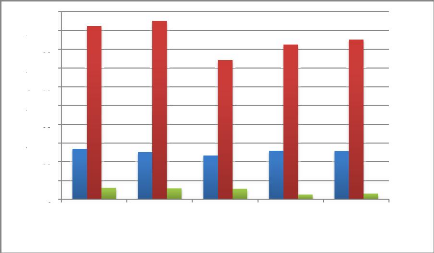

Tableau N°2 : Passif du bilan

Eléments Années

|

Ressources Durables

|

Passif Circulant

|

Trésorerie Passif

|

Total Passif

|

|

2003

|

1.736.435.710

|

4.547.400.054

|

-

|

6.283.835.764

|

|

2004

|

1.930.921.255

|

4.382.907.349

|

13.153.907

|

6.326.982.511

|

|

2005

|

1.927.570.958

|

3.246.639.087

|

166.721

|

5.174.376.766

|

|

2006

|

1.845.761.521

|

3.716.852.651

|

282.719

|

5.562.896.891

|

|

2007

|

1.781.614.016

|

3.942.494.922

|

980.138

|

5.725.089.076

|

SOURCE: les états financiers de la

COBENAM

GRAPHIQUE N°3 : Evolution du passif

du bilan

2003 2004 Années

2005 2006 2007

RD

PC

TP

5E+09

4,5E+09

4E+09

3,5E+09

3E+09

2,5E+09

2E+09

1,5E+09

1E+09

50000000

0

De 2003 à 2005, les ressources durables de la compagnie

sont restées croissantes et à partir de 2006 jsqu'en 2007 elles

ont connu une légère baisse par rapport au passif circulant qui

est resté croissant de 2003 à 2005 où l'on constate une

baisse qui reprend son évolution de 2006 à 2007. Quant à

la trésorerie passive nous constatons qu'elle est nulle en 2003 ce qui

signifie que la Compagnie n'a pas eu de découvert en cette année.

Nous constatons qu'en dehors de l'année 2004 elle ne représente

qu'une petite partie du total passif.

CHAPITRE III:

CADRE EMPIRIQUE DE

L'ETUDE

Ce chapitre est consacré à la présentation

des résultats et aux synthèses de l'étude.

SECTION 1 : Analyse de la structure financière

de la COBENAM

Elle sert à l'analyse proprement dite de la compagnie en

vue de la vérification des hypothèses de notre étude.

PARAGRAPHE 1 : Etude de l'équilibre financier

·. Le Fonds de Roulement Net Global (FRNG)

Le Fonds de Roulement Net Global (FRNG) est la partie de

l'actif stable financée par les ressources durables. Il correspond

à la différence entre les ressources stables et les emplois

stables. Il s'agit de lèxcédent des ressources durables sur les

emplois stables. Selon la règle de l'équilibre financier minimum,

le FRNG doit être positif. Il sert à financer le BFR et en

particulier le BFRE.

|

FRNG = ressources durables - emplois stables

Ou

FRNG = (Actif circulant +Trésorerie

actif) - (Passif circulant + Trésorerie passif)

|

Années

|

80000000

70000000

60000000

50000000

40000000

30000000

20000000

10000000

0

|

|

|

FRN G

|

|

2003 2004 2005 2006 2007

FRNG

Tableau N° 3 : Evolution du

FRNG

|

Années Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Ressources

Durables (RD)

|

1.736.435.710

|

1.930.921.255

|

1.927.570.958

|

1.845.761.521

|

1.781.614.016

|

|

Emplois

Stables (ES)

|

1.355.022.433

|

1.263.713.213

|

1.175.413.088

|

1.299.003.722

|

1.297.650.725

|

|

FRNG

|

381.413.277

|

667.208.042

|

752.157.870

|

546.757.799

|

483.963.291

|

SOURCE : nous même à partir

des états financiers de la COBENAM

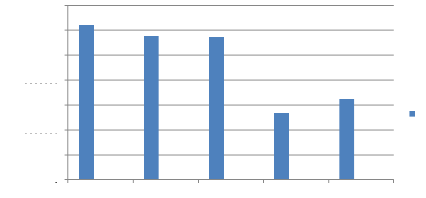

Graphique N° 4: Evolution du

FRNG

De 2003 à 2005 nous constatons une évolution du

FRNG qui a atteint son niveau maximum de 752.157.870 F CFA en 2005. A partir de

2005 jusqu'en 2007 le FRNG a connu une baisse tout en demeurant

néanmoins positif. Ce qui

signifie que les ressources durables de lèntreprise

sont supérieures à l'actif immobilisé constitué.

Ainsi les ressources durables couvrent les besoins à long terme de

lèntreprise. En effet, l'un des principes de saine gestion impose un FR

positif.

Puisque l'intérêt de l'analyse du FRNG

réside pour l'essentiel dans sa comparaison avec le BFR procédons

au calcul de ce dernier. Notons que le niveau du BFR est variable et que ces

variations du BFR sont liées au caractère cyclique de

l'activité (règlement des salaires, encaissement des ventes,

paiement des impôts, etc.) impliquant nécessairement une

succession de périodes dèxcédents de ressources durables

suivies de périodes d'insuffisances de ces ressources.

·. Le Besoin en Fonds de Roulement (BFR)

Le Besoin en Fonds de Roulement (BFR) est

l'élément clé de la gestion financière du cycle

d'exploitation. Il exprime le besoin net de financement provenant des

opérations liées au cycle d'exploitation.

Les décalages dans le temps existant entre les flux

réels et monétaires ou financiers engendrés par les

opérations du cycle d'exploitation et les opérations du cycle

hors exploitation expliquent l'existence de créances et de dettes. Les

besoins sont souvent supérieurs aux ressources de sorte que la

différence Besoins - Ressources, appelée Besoin Résiduel,

fait appel à une ressource correspondante. La ressource

appropriée pour financer ce besoin résiduel qu'est le Besoin en

Fonds de Roulement (BFR) est le Fonds de Roulement (FR).En

réalité, le BFR d'une entreprise a deux composantes, l'une

structurelle liée à la nature de son activité et aux choix

stratégiques réalisés, l'autre cyclique liée

à lèxploitation. Le FRNG doit être suffisant pour financer

la partie structurelle du BFR.

|

BFR = Actif Circulant (AC) - Passif Circulant

(PC) = (ACE +PCE) + (ACHE + PCHE)

BFR = BFRE +BFRHE

|

Tableau N°4 : Evolution du BFR

|

Années

Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Actif

Circulant

|

4.618.859.835

|

4.761.334.071

|

3.713.674.685

|

4.129.950.317

|

4.265.909.495

|

|

Passif

circulant

|

4.547.400.054

|

4.382.907.349

|

3.246.639.087

|

3.716.852.651

|

3.942.494.922

|

|

BFR

|

71.459.781

|

378.426.722

|

467.035.598

|

413.097.666

|

323.414.574

|

SOURCE: nous même à partir

des états financiers de la COBENAM

Années

2003 2004 2005 2006 2007

BFR

45000000

40000000

25000000

20000000

35000000

30000000

15000000

10000000

50000000

50000000

0

BFR

Graphique N°5: Evolution du

BFR

Le BFR de la compagnie évolue au rythme du FR sur la

période de notre étude. Ainsi de 2003 à 2005 nous

constatons une évolution avec son niveau maximum de 467.035.598 F CFA en

2005 année a laquelle le BFR commencé à chuter jsqu'en

2007. Puisqu'il est positif sur toute la période de l'étude, cela

signifie que les emplois dèxploitation de lèntreprise sont

supérieurs aux ressources dèxploitation. Lèntreprise doit

donc financer ces besoins à court terme soit à l'aide de son

excédent de ressources à long terme (Fond de roulement), soit

à l'aide de ressources financières complémentaires

à court terme (concours bancaires courants, crédits de

trésorerie...).

·. La trésorerie nette

Le concept de trésorerie dans son sens banal,

désigne les mouvements monétaires qui affectent la situation de

liquidité de lèntreprise au jour le jour. Une telle conception de

la trésorerie débouche sur une analyse en terme de flux. Dans son

autre sens, ce terme peut désigner tout simplement la situation de

liquidité de lèntreprise. Seul cet aspect là peut

être saisi par le bilan. Il va de soi que l'appréciation de la

situation de trésorerie ne peut se faire quèn rapprochant les

masses financières de l'actif et du passif qui traduisent directement

lëtat de liquidité de l'affaire, c'est-à-dire en rapprochant

les postes de trésorerie actif des postes de trésorerie passif.

Dans ces conditions nous appellerons trésorerie nette la

différence :

Trésorerie Nette = FR - BFR global

La trésorerie est le

montant des disponibilités à vue ou facilement

mobilisables possédées par lèntreprise, de manière

à pouvoir couvrir les dettes qui arrivent à

échéance. Son montant est variable tout au long de

lèxercice. Mais, une entreprise doit conserver dans son actif un montant

de liquidité suffisant afin de :

· prévenir les aléas (retards sur

encaissements, crises conjoncturelles...)

· saisir les opportunités d'investissements

intéressantes. La trésorerie nette est déterminée

aussi de la manière suivante :

Trésorerie nette = Trésorerie actif -

Trésorerie passif

Tableau N° 5 : Evolution de

la TN

Années

2003 2004 2005 2006 2007

TN

25000000

20000000

35000000

30000000

15000000

10000000

50000000

0

TN

SOURCE : nous mêmes à partir

des états financiers de la COBENAM

|

Années

|

|

|

|

|

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Eléments

|

|

|

|

|

|

|

FRNG

|

381.413.277

|

667.208.042

|

752.157.870

|

546.757.799

|

483.963.291

|

|

BFR

|

71.459.781

|

378.426.722

|

467.035.598

|

413.097.666

|

323.414.573

|

|

TN

|

309.953.496

|

288.781.320

|

285.122.272

|

133.660.133

|

160.548.718

|

Graphique N°6 : Evolution de la

TN

Sur toute la période de notre étude, la TN de la

compagnie est supérieure à zéro (TN > 0) cela signifie

qu'elle dispose d'un excédent de liquidité. Ainsi, elle est la

résultante de la réalisation ou non de l'équilibre

financier. FR> BFR l'équilibre financier est

réalisé. Dans ce cas, les ressources financières de

lèntreprise sont suffisantes pour couvrir les besoins (soit Fond de

roulement > besoin en Fonds de roulement), ce qui signifie que la situation

financière de

lèntreprise est saine et quèlle est même en

mesure de financer un surcroît de

|

Années

|

|

|

|

|

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Eléments

|

|

|

|

|

|

dépenses sans recourir à un emprunt. Si

l'excédent de trésorerie est pléthorique, ce dernier est

le signe d'une mauvaise gestion de trésorerie ou d'un mauvais placement.

Le fait de transformer une partie de cet excédent en un autre poste du

bilan va diminuer la trésorerie en augmentant le Besoin en Fonds de

Roulement ou diminuant le Fonds de Roulement. En bref, gérer

harmonieusement la trésorerie de l'entreprise revient à

gérer efficacement le fonds de roulement et le besoin en fonds de

roulement.

PARAGRAPHE 2 : Analyse de la rentabilité,

étude de quelques ratios et analyse

du risque de défaillance

financière

2-1 Analyse de la rentabilité

2-1-1 Rentabilité économique (ROI)

Encore appelée rentabilité des capitaux investis

(Return On Investment des Anglo - saxons), elle permet une comparaison entre

des entreprises qui ont une structure financière différente dans

la mesure où l'on élimine les distorsions qui

résulteraient de la rémunération différente

attribuée aux fonds propres et aux fonds de tiers.

ROI brut = EBIT /Total actif

|

Eéfcàc áøç

ROI net =

® †éç ç° °

É%oçç-

|

|

EBIT

|

- 8.000.351

|

-55.996.664

|

-408.692.020

|

-646.669.641

|

-469.358.990

|

|

Total actif

|

6.283.835.764

|

6.326.982.511

|

5.174.376.766

|

5.562.896.891

|

5.725.089.076

|

|

Résultat net

|

-8.200.000

|

21.062.766

|

45.377.920

|

-198.297.584

|

61.270.930

|

|

Actif

immobilisé

|

1.355.022.433

|

1.263.713.213

|

1.175.413.088

|

1.299.003.722

|

1.297.650.725

|

|

ROI brut

|

-0,001

|

-0,009

|

-0,079

|

-0,116

|

-0 ,082

|

|

ROI net

|

-0 ,006

|

0,017

|

0,039

|

-0,153

|

0,047

|

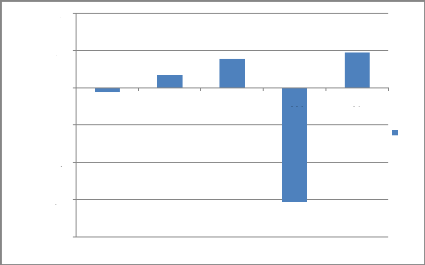

Tableau N°6 : Evolution de la ROI

brut et de la ROI net

Source: nous mêmes à partir

des états financiers de la COBENAM

ROI

-0,05

-0,15

0,05

-0,1

-0,2

0,1

0

Annees

ROI

2003 2004 2005

2006

2007

Graphique N° 7: Evolution du

ROI net

Nous constatons que les rentabilités économiques

de 2003 et de 2006 sont de signe négatif ce qui est dû aux

résultats nets de ces deux années qui sont négatifs. Au

cours des années 2004, 2005 et 2007, les rentabilités sont

restées positives.

Notons que cette rentabilité n'a pas atteint 5%. Ceci

est dû à une forte intensité en immobilisation,

confirmée par les amortissements qui s'accroissent sur presque toute la

période de notre étude.

2-1-2 La rentabilité sociale (RS)

La valeur ajoutée (VA) dans l'acception

micro-économique mesure la richesse créée par un agent

économique par ses propres moyens du fait de son activité

industrielle, commerciale ou prestation de service. Son intérêt

consiste à éclairer sur la nature de la répartition des

revenus entre les différentes composantes ci-dessous :

o les charges du personnel pour rémunérer le

capital humain

o dotation aux amortissements et provisions pour

rémunérer le capital physique

o charges fiscales pour rémunérer les pouvoirs

publics

o résultat net pou les apporteurs des capitaux

En effet, la rentabilité sociale concerne le premier point

des composantes

|

#177;OãUøaàà...çà?

LA PART DES TRAVAILLEURS EN % DANS LA RICHESSE CREEE = I Of

ã ® Yâè çéø *100

|

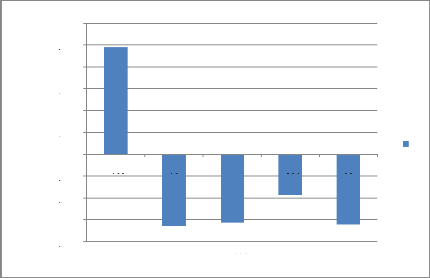

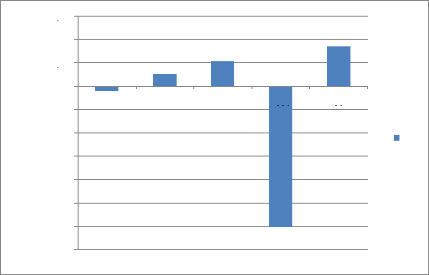

Tableau N°7 : Evolution de

rentabilité sociale

|

Années Eléments

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Charges de

personnel

|

218.872.365

|

235.187.319

|

233.863.599

|

293.833.283

|

274.127.575

|

|

Valeur

ajoutée (VA)

|

89.534.276

|

-143.436.715

|

-150.028.312

|

-315.230.677

|

-171.032.329

|

|

Rentabilité

sociale ?

|

244,46%

|

-163,97%

|

-155,97%

|

-93,25%

|

-160,28%

|

SOURCE: nous mêmes à partir

des états financiers de la COBENAM

RS

50,00%

0,00%

-50,00%

-100,00%

Annees

-200,00%

300,00%

250,00%

200,00%

150,00%

100,00%

RS

-150,00%

2004

2005

2006

2007

2003

Graphique N°8 : Evolution de la

rentabilité sociale

En 2003, la rentabilité sociale a atteint son maximum

de 244,46%. A partir de cette année, elle a connue une baisse voire une

négativité du fait de la valeur ajoutée négative au

cours des années 2004 à 2007. Nous constatons que les charges

salariales au cours de notre période d'étude ne sont pas

maintenues croissantes car elles sont passées de 235.187.319 F CFA en

2004 à 233.863.599 F CFA en 2005 et de 293.833.283 F CFA en 2006

à 274.127.575 F CFA en 2007.En général, nous constatons

que les charges salariales ont été significatives sur toute la

période. C'est ce que confirme la part des travailleurs en pourcentage

(%) de la richesse créée en 2003.

2-1-3 La rentabilité financière

Elle exprime la rentabilité de la valeur comptable des

moyens propres dont dispose l'entreprise.

Eeéàç ç øç

ROE =

1/àOEUcàee

Eãâããø

Tableau N°8: Evolution de la

rentabilité financière

|

Années

|

|

|

|

|

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Elements

|

|

|

|

|

|

|

Résultat

Net

|

-8.200.000

|

21.062.766

|

45.377.920

|

-198.297.584

|

61.270.930

|

|

Capitaux

|

|

|

|

|

|

|

Propres

|

79.067.0204

|

811.732.970

|

857.110.890

|

658.813.306

|

720.407.413

|

|

ROE

|

-0,010

|

0,026

|

0,053

|

-0,301

|

0,085

|

Source: nous même à partir

des états financiers de la COBENAM

ROE

-0,05

-0,15

-0,25

-0,35

0,15