Section 4. LES COUTS DE DEVELOPPEMENT

Les coûts de développement, désigné

sous l'appellation "frais de mise en valeur" par l'ICCA, sont définis

par cette dernière comme étant:

"Frais relatifs à l'accès aux réserves

prouvées et aux installations d'extraction, de traitement, de collecte

et de stockage du pétrole et du gaz naturel. Plus

précisément, les frais de mise en valeur, y compris

l'amortissement et la portion applicable des coûts d'exploitation du

matériel et des installations de soutien et les autres coûts

d'activités de mise en valeur, sont les frais engagés :

i) pour avoir accès aux emplacements de forage et

préparer les chantiers, y compris la prospection visant à

déterminer les emplacements précis de forage, le

déblaiement, le drainage, la construction de routes, le

déplacement de routes publiques, de conduites de gaz et de lignes

électriques, dans la mesure nécessaire pour mettre en valeur les

réserves prouvées;

ii) pour forer et équiper les puits de

développement, les puits de sondages stratigraphiques et les puits de

service, y compris le coût des plates-formes et d'éléments

comme le tubage, les colonnes de production, les machines d'épuisement

et les têtes de mise en production;

iii) pour acquérir, construire et mettre en place des

installations de production comme les conduites d'écoulement, les

séparateurs, les purificateurs, les réchauffeurs, les

collecteurs, les appareils de mesure et les réservoirs de stockage, les

installations de conditionnement et de traitement du gaz naturel et les

systèmes de services généraux et d'évacuation des

déchets;

iv) pour mettre en place des systèmes de

récupération améliorés."

Cette définition, donnée par la NOC-5 de l'ICCA,

est la traduction exacte de la définition donnée par le §21

du SFAS 19 publié en 1977.

78

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

4.1. Règles générales

En règle générale les coûts

encourus pour le développement d'un réservoir sont

immobilisés comme partie du coût amortissable des actifs de

l'entreprise, que ce soit sous la méthode des efforts réussis ou

la méthode du coût complet. Ce principe est d'ailleurs retenu par

le SFAS 19, § 22.

Si les coûts de construction et de mise en place des

différentes installations de production, de traitement, de stockage et

de conduites ne pose pas de problème comptable particulier, il n'en est

pas de même des coûts des forages effectués lors de la phase

de développement. En effet, pendant cette phase, la distinction entre

les puits de développement et ceux d'exploration n'est pas toujours

évidente; une distinction, rappelons-le, qui conditionne le traitement

comptable à retenir sous la méthode des efforts

réussis.

Sous la méthode du coût complet, cette

distinction n'est pas importante puisque tous les coûts de forage qu'ils

soient d'exploration ou de développement sont portés à

l'actif comme partie du centre de coûts approprié.

4.2. Les puits de développement secs

Normalement, un seul puits productif ne constitue pas le

développement complet d'un réservoir. En effet, bien que

n'affectant en rien la quantité des hydrocarbures

récupérables en définitive, le nombre des puits de

production forés dans un réservoir modifie sensiblement le taux

d'extraction des réserves en place et par conséquent la

valeur actuelle des cash-flows futurs. C'est ainsi qu'après

avoir mis en évidence l'existence de réserves prouvées

à travers un forage d'exploration, les activités de forage et de

développement continuent jusqu'à ce que les limites du

réservoir soient déterminées. Cette détermination

ne peut être faite que par des puits secs ou par des puits marginaux sur

la périphérie du réservoir.

La question qui se pose à ce niveau, est de savoir si

le coût des puits de développement est à immobiliser

même en cas de puits secs ?

La NOC-5 semble englober tous les types de puits de

développement sans distinction entre ceux ayant conduit à la mise

en valeur de réserves prouvés et ceux qui se sont

avérés secs. Il

79

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

est clair que si les coûts des forages d'exploration qui

n'aurait pas trouvé de réserves prouvées sont à

passer en charges alors que les coûts des puits de développement

même secs sont à capitaliser, la distinction entre les puits de

développement, y compris ceux de type stratigraphique, et les puits

d'exploration, y compris ceux de type stratigraphique, devient capitale.

L'ICCA, dans sa note NOC-5, fournit des précisions dans

ce sens, en définissant les puits d'exploration, de développement

et de type stratigraphique de la même manière que le SFAS 19,

§274.

Puits d'exploration. Puits forés en

vue de trouver et de produire du pétrole ou du gaz dans une zone non

prouvée, de découvrir un réservoir dans un champ reconnu

productif de pétrole ou de gaz dans un autre réservoir ou

d'étendre les limites d'un réservoir connu. En

général, on considère que tout puits autre qu'un puits de

développement, de service ou de forage stratigraphique est un puits

d'exploration.

Puits de développement. Puits

forés dans un réservoir prouvé de pétrole ou de gaz

naturel jusqu'à une profondeur reconnue productive.

Puits de service. Puits foré ou

implanté en vue de soutenir la production dans un champ existant, par

exemple, puits d'injection ou de refoulement.

Forage stratigraphique. Forage visant

à obtenir de l'information sur une situation géologique

particulière. Ce type de forage, que l'on effectue habituellement sans

l'intention de mettre le puits en production, comprend les essais de carottage

et tous les types de forages à fonds perdus liés à

l'exploration pétrolière et gazière. Les forages

stratigraphiques sont dits i) d'«exploration» lorsqu'ils ne sont pas

faits en zone prouvée, ou ii) de «développement»

lorsqu'ils sont faits dans une zone prouvée. Les forages

stratigraphiques de développement sont souvent appelés puits

d'évaluation.

Ces définitions, données par la

réglementation américaine et reprises par les normes canadiennes,

limitent sévèrement les types de puits qui peuvent être

considérés comme puits de développement. Par exemple, les

puits forés pour définir le périmètre d'un

réservoir sont des puits d'exploration. Un puits foré

jusqu'à une profondeur non reconnue productive

80

Mise en Application des Méthodes de Prise en

Compte des Coûts de Recherche et de Développement des

Hydrocarbures

auparavant est considéré comme un puits

d'exploration même s'il y a une production à partir d'autre

profondeur sur la même propriété.

Ainsi, ne sont considérés comme des puits de

développement que les forages effectués dans une

zone prouvée et à une profondeur

d'un horizon stratigraphique reconnue

productif, même s'ils s'avèreraient secs.

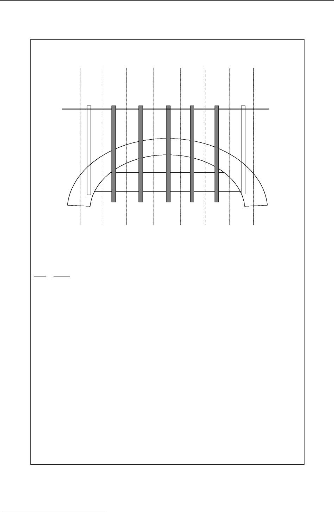

Figure 3 illustre le processus de développement d'une simple structure

anticlinale en distinguant les différents types de forages

effectués au cours de la phase de développement.

Le traitement comptable, en l'apparence incohérent, des

coûts de forages d'exploration secs et des coûts des puits de

développement secs est supporté par le conseil du FASB. Ce

dernier stipule dans le SFAS 19, §204 à 207, qu'il y a une grande

différence entre les puits d'exploration et les puits de

développement48. En effet, le but d'un puits d'exploration

est de rechercher des réserves de pétrole et de gaz naturel. Par

conséquent l'existence d'avantages économiques futurs n'est

connue qu'après la fin ou l'achèvement des travaux de forage. Par

contre, un puits de développement est effectué dans le cadre d'un

effort global de construction d'un système de production entier

englobant les puits, les équipements et les installations. Son but est

d'extraire des réserves d'hydrocarbures déjà

découvertes et considérées comme prouvées.

L'existence d'avantages économiques futurs est discernable des

réserves déjà prouvées au moment du commencement du

forage.

Par ailleurs, partant du principe que les puits de

développement sont forés dans des zones prouvées, la

majorité de ces puits sont couronnés de succès. Les puits

de développement secs existent à cause de structures

géologiques fissurées, de conditions stratigraphiques inattendues

ou encore à cause de problèmes techniques. Ainsi, les puits de

développement secs peuvent être assimilés à des

coûts normaux de gaspillage dans une opération de construction.

48 SFAS 19, §205, "In the Board's judgment,

however, there is an important difference between exploratory dry holes and

development dry holes. The purpose of an exploratory well is to search for oil

and gas. The existence of future benefits is not known until the well is

drilled. Future benefits depend on whether reserves are found. A development

well, on the other hand, is drilled as part of the effort to build a producing

system of wells and related equipment and facilities. Its purpose is to extract

previously discovered proved oil and gas reserves. By definition (Appendix C,

paragraph 274), a development well is a well drilled within the proved area of

a reservoir to a depth known to be productive. The existence of future benefits

is discernible from reserves already proved at the time the well is

drilled."

81

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

Figure. 3 : Développement d'un

réservoir49

Site

Well

Cap Rock Gas Cap

OIL

ENCROACHING SALT WATER

*Prouver un site signifie que les données

géologiques et d'ingénierie indiquent avec une certitude

raisonnable que le site contient suffisamment de réserves pour justifier

(aux prix courants) le forage de puits de développement. Un puits

couronné de succès ne prouve normalement que les zones adjacentes

uniquement. Cependant, il peut ne pas prouver toutes les zones adjacentes.

Site Puits

D 1 Puits d'exploration de découverte. Il

détermine les sites C et E

comme zone prouvée*.

E 2 Puits productif de développement - Puits 2 prouve site

F*.

F 3 Puits productif de développement - suppose que les

données obtenues

ne prouvent pas le site G*.

B 4 Puits d'exploration productif foré dans une zone

non prouvée.

Supposons que les données obtenues prouvent site

A.

C 5 Puits productif de développement.

A 6 Puits de développement sec. Coûts de forage

immobilisés. Puits

bouché et abandonné.

G 7 Puits d'exploration sec. Coûts passés en

charges. Puits bouché et

abandonné.

A B C D E F G

6 4 5 1 2 3 7

49 Dennis R. JENNINGS, Joseph B. FEITEN, Horace R.

BROCK, Petroleum Accounting, Principles, Procedures, & Issues,

éd. Pdi, University of North Texas, 2000, p. 199

82

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

4.3. Les forages au-delà des formations reconnues

productives

Un puits de développement est un puits foré dans

une zone prouvée d'un réservoir de pétrole ou de gaz

naturel, à une profondeur reconnue productive. Il arrive parfois que les

opérations de forage soient continuées pour explorer une strate

géologique plus profonde mais que l'on n'a pas encore

déterminé prouvée. Dans pareil cas, faudra-il

considérer le puits comme un puits d'exploration ou un puits de

développement ?

Théorique, il est peu raisonnable de traiter le puits

foré comme entièrement un puits de développement ou

entièrement un puits d'exploration. En effet, la solution retenue par la

majorité des entreprises pétrolières50 est de

considérer le forage effectué comme deux puits distinct où

les coûts de forage jusqu'à la formation prouvée sont

traités comme des coûts de développement et le coût

marginal supporté pour explorer une formation plus profonde pour des

réserves additionnelles est traité comme un coût de forage

d'exploration.

De même, si une entreprise entre un puits en production

pour forer à un horizon plus profond, déterminé par la

suite non prouvé, le coût additionnel de cette opération

doit être traité comme le coût d'un forage d'exploration.

4.4. Le plug-Back

Une entreprise pétrolière peut entreprendre un

forage d'exploration ayant comme cible une formation géologique à

9000 pieds de profondeur. Au cours du forage, l'entreprise peut rencontrer une

formation à une profondeur de 6000 pieds renfermant des réserves

d'hydrocarbures mais décide comme même d'atteindre la profondeur

cible. N'ayant pas trouvé des réserves d'hydrocarbures dans la

formation cible à 9000 pieds, l'entreprise décide de boucher le

puits au niveau de 6000 pieds et de procéder à la

complétion du puits devenu productif à cet horizon. Une telle

opération est dite de plug-back.

Encore une fois, il est plus raisonnable de considérer

les travaux effectués comme deux forages d'exploration distincts. Le

premier étant un puits d'exploration effectué jusqu'à

une

50 Dennis R. JENNINGS, Joseph B. FEITEN, Horace R.

BROCK, Petroleum Accounting, Principles, Procedures, & Issues,

éd. Pdi, University of North Texas, 2000, p. 212

83

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

profondeur de 6000 pieds et ayant conduit à la

découverte de réserves d'hydrocarbures exploitables; le

deuxième étant constitué des travaux de forage

supplémentaire entre la profondeur de 6000 pieds et la formation cible

à 9000 pieds.

Sous la méthode des efforts réussis, le

coût du premier puits serait immobilisé comme partie des

coûts de forage et installations de production alors que le coût du

forage supplémentaire serait comptabilisé en charges de

l'exercice. Néanmoins, partant du fait que la formation cible

était à l'origine celle située à 9000 pieds,

certaines entreprises américaines préfèrent passer en

charges une partie des coûts de forage de la portion supérieure du

puits.

4.5. Coût d'abandon d'une portion de

forage

Les opérations de forage constituent un processus

complexe, délicat et évolutif au cours duquel des

problèmes techniques sont souvent rencontrés. En effet, au cours

d'une opération de forage, il est possible de traverser une zone de

perte51 due à une formation fracturée, ou de

traverser une formation argileuse résultant parfois en le coincement du

matériel de forage. En outre, des conditions géologiques

difficiles peuvent occasionner la perte du trépan ou d'autres outils de

forage bouchant ainsi le puits foré et nécessitant

généralement des travaux d'instrumentation qui peuvent

s'avérer infructueux.

Face à de telles difficultés, le programme de

forage est souvent rectifié entraînant soit l'abandon du puits

foré et le forage d'un autre puits à proximité, soit la

réalisation d'un plug-back accompagné d'un side-track tout en

ayant comme objectif la même formation cible.

Dans pareils cas, la question qui se pose est de savoir si les

coûts de forage du puits abandonné ou de la portion

abandonnée du forage sont à comptabiliser en charges de

l'exercice ou à porter à l'actif sous la méthode des

efforts réussis.

Dans le cas d'un forage de développement, la

réponse ne soulève pas de difficulté particulière.

En effet, il est logique de traiter de tels coûts exactement de la

même manière que les coûts de forage d'un puits de

développement sec.

51 Une zone de perte est caractérisée

par la perte de la boue ou d'autre produits utilisés dans les

opérations de forage.

84

Mise en Application des Méthodes de Prise en Compte

des Coûts de Recherche et de Développement des

Hydrocarbures

Dans le cadre d'un forage d'exploration de découverte,

la pratique comptable est encore une fois divergente. En effet, la plupart des

entreprises américaines considèrent le puits abandonné ou

la portion abandonné d'un puits comme des travaux d'exploration

infructueux et comptabilisent par conséquence les coûts y relatifs

en charges de la période. Néanmoins, d'autres entreprises

trouvent que de tels travaux, supplémentaires et sans valeur

ajoutée certes, constituent une partie d'un seul projet de forage dont

le coût doit être porté à l'actif.

|