Accès au financement par les micros, petites et moyennes entreprises à goma, de 2014 à 2016( Télécharger le fichier original )par Wassy TSHIKAMA MUSORONGI Univesité de Goma - Licence en Gestion Financière 2014 |

Section 3. VERIFICATION DES HYPOTHESES§1. Rappel des hypothèses à vérifierEn débutant cette étude, nous nous sommes penché sur les questions suivantes : Puisque la PME est, au loin, catalyseur du développement économique de la RDC, Quelle proportion des demandes de financements des Micros, Petites et Moyennes Entreprises ont-elles obtenues satisfaction auprès des Agences d'intermédiation financière de Goma, au cours des 12 mois passés ? Quelle est l'échelle centésimale des Micros, Petites et Moyennes Entreprises de la ville de Goma en besoin de financement au cours des 12 prochains mois ? Et en définitive, quelle corrélation existerait-il entre l'âge de l'entreprise et ses possibilités d'obtention du financement auprès d'une agence d'intermédiation financière en ville de Goma ? Partant de ces questions qui ont guidé notre étude, trois hypothèses nous ont sautés aux yeux : (1) Puisque que 45% des firmes en Afrique citent l'absence de financement comme une contrainte majeure69(*), nous admettons que seuls moins de 5 MPME de Goma sur 10 auraient de même accès au financement les 12 derniers mois. Cette hypothèse tire sa formulation de l'asymétrie de l'information consistant pour les agences de financement à considérer globalement que les PME sont pleines de risques, souvent par manque d'informations fiables à leur égard. (2) En vertu du fait que la fonction financière dans l'entreprise est pareille au coeur, ou l'argent comme du sang dans une entreprise, nous préférons nous figurer que 100% des Micros, Petites et Moyennes Entreprises établies en ville de Goma exprimerait un besoin réel de financement au cours des 12 prochains ; (3) Supposant le niveau bas de capacité financière des banques congolaises pour diverses raisons, nous avançons l'hypothèse que l'âge des MPME n'influerait en rien sur les possibilités d'obtention de financement auprès des agences d'intermédiation financière oeuvrant en ville de Goma. §2. Vérification des hypothèses(1) Les résultats recueillis ont dû infirmer l'hypothèse 1 qui supposait que seuls moins de 5 MPME de Goma sur 10 auraient de même accès au financement les 12 derniers mois. Car parmi les 71% d'entrepreneurs approchées qui ont reconnu avoir eu besoins de fonds extérieurs ; 31% de leurs besoins au des 12 mois précédents ont été totalement satisfaits, contre 59% des besoins partiellement satisfaits. Ce qui fait pratiquement un total de 90% de satisfaction minimum contre seulement 10% de demandes non satisfaites. Fig. n°10 Fig. n°11

Cela est dû au fait que les faillites d'institutions financières sont monnaie - courantes. A l'état actuel, la confiance est en train d'être orientée progressivement vers les institutions financières de renommée internationale ayant des agences à Goma. Cas de la Raw Bank, Fibank, AfriLand, Biac, Bic, etc. Et il est à penser que c'est grâce à cette confiance que 71% d'entre nos enquêtées (29 sur les 41entreprises) ont pu tenter de recourir à l'emprunt. Bien malgré ce pas, seuls 31% soit 9 sur 29 entreprises ont pu être satisfait totalement. Mieux encore, 17 sur 29 promoteurs d'entreprises ont dit avoir été satisfait partiellement. Cela reste largement positif, du moins jusque-là parce qu'il n'y a que 3 entreprises sur les 29 (donc 10%) en besoins de crédit qui n'ont pas été satisfait. Mais au-delà de cela, le tableau ci-dessus a montré que les 90% d'entrepreneurs ayant obtenu un minimum de satisfaction de leurs besoins en financement au cours des 12 mois passés l'ont eu, non pas par l'entremise d'une quelconque agence d'intermédiation financière. C'est dire que le niveau de recours par les opérateurs économiques aux institutions à caractère bancaire et non bancaire ou même aux coopératives d'épargne et de crédit est assez bas. Il n'y a que 12 promoteurs d'entreprises sur 41, qui ont affirmé avoir recours aux agences de financement (banques, IMF, Coopec, etc.). Cela fait 41,4% de notre échantillon justifié par le taux élevé de crédit, peur du risque, manque de garantie, etc. Sur les 29 entreprises ayant cherché à obtenir un financement au cours des 12 derniers mois, 17 soit 58,6% ont reconnu n'avoir recouru à aucune garantie, si ce n'est leur propre personne. En fait, cela est assez facile à digérer si l'on sait que la majorité des entreprises ont été secouru par les amis, familiers et connaissances du (des) propriétaires(s) de la compagnie. C'est qu'à notre niveau, nous pouvons affirmer que le relationship (amis, connaissances et familiers) a été la base même d'un accès minimum au financement desdites entreprises, au travers des petits coups de pousse financier sans garantie ou caution matérielle entre elles. Le tableau ci-dessousreprend l'essentiel de nos résultats quant à ce.

Sources : enquête empirique auprès des entreprises établies à Goma. (2) En ce qui est de l'échelle centésimale des Micros, Petites et Moyennes Entreprises en besoin de financement au cours des 12 prochains mois, l'hypothèse que la totalité des entreprises aurait besoin du financement ne s'est pas également confirmé. En effet, les résultats d'enquêtes ont prouvé que seuls 66% des entreprises sont certaines de se voir prochainement en besoin de fonds, au cours de 12 prochains mois. Ceux qui disent « peut-être oui, peut-être non » sont quantifiés à 19%. En faisant une addition simple de la demande potentielle de financement70(*) les 12 mois à venir, la réponse donne 85% des entreprises de la ville de Goma. Pour la plupart, ils visent la croissance de leurs affaires soit par l'ouverture d'une nouvelle ligne du projet d'investissement, soit le renforcement de la ligne existante déjà et en cours d'exécution. 6 sur 41 entrepreneurs (donc 15% des enquêtés) nous ont confié qu'ils n'auront surement pas besoins de nouveaux financements. Motif avancé : `'Nous ne croyons pas qu'un financement de plus nous soit opportun, vu le coût y afférent.''. Pour d'autres, `'Nous n'avons pas encore d'ambitions commerciales plus grandes qu'à l'état actuel''. Enfin, 19% d'entre eux ont dit douter de leur besoin prochain en financement. Cela montre probablement un lack d'ambitions commerciales ou également un désespoir de voir sa demande acceptée par les banques commerciales en tant qu'intermédiaires financiers. (3) Supposant le niveau bas de capacité financière des banques congolaises pour diverses raisons, nous avançons l'hypothèse que l'âge des MPME n'influencerait en rien les possibilités d'obtention de financement auprès des agences d'intermédiation financière oeuvrant en ville de Goma. Tableau n°6 Calcul de la régression

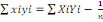

Calcul de la droite de régression :

La droite de régression Interprétation : Lorsque l'âge de l'entreprise augmente d'un an, la possibilité de se voir accéder au financement (quel qu'en soit l'origine : banques, IMF, Coopec, ou familiers et amis) augmente, elle, de 0,0227. Calcul du coefficient de détermination R² : R² = Interprétation : La variable d'intérêt `'Age de l'entreprise'' explique à 13,3% l'obtention d'un financement par l'entrepreneur. Enfin, le résultat du modèle économétrique n'est pas arrivé à confirmer que l'âge des Micros, Petites et Moyennes Entreprises n'influerait pas sur les possibilités d'obtention de financement auprès des agences d'intermédiation financière de Goma. Bien au contraire, lorsque l'âge de l'entreprise augmente d'un an, la possibilité de se voir accéder aux finances (quel qu'en soit l'origine : banques, IMF, Coopec, ou familiers et amis) augmente de 0,0227. Egalement, la variable d'intérêt `âge de l'entreprise explique à 13,3% l'obtention d'un financement par l'entrepreneur. La dernière partie de notre recherche vient que présenter objectivement une stratégie pouvant améliorer et promouvoir l'accès des Micros, Petites et Moyennes Entreprises au financement pour envisager la croissance économique en République Démocratique du Congo, et de la ville de Goma. Pour cela, nous avons choisi d'en présenter les résultats dans la section suivante (section 4). * 69 INTERNATIONAL FINANCE CORPORATION, World Bank Group (2013), Accès au financement en Afrique Subsaharienne, p11. * 70 Parce que le marché potentiel financier est constitué également des indécis (des incertains à gagner, etc). |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(

(

(

(

(

(

=

=

=

=

= 0,0227

= 0,0227

=

=

Y -

Y -

X

X