Conception et développement d'une application pour la gestion des artistes et de leurs oeuvres. Cas de la division provinciale de la culture et des arts.( Télécharger le fichier original )par Moïse BALOLA NDUSHA UNIVERSITE CATHOLIQUE DE BUKAVU (UCB) - Licence 2013 |

SERVICE URBAIN 11 CELLULES DES TERRITOIRES 32 CELLULES DES COLLECTIVITES Source : division provinciale de la culture et des arts Figure I. 1 Organigramme de la division provinciale de la culture et des arts 9 Premier Bureau connu sous le nom des services généraux Constitué des agents suivants : Un chef de bureau, un attaché de Bureau de 1ère classe, un attaché de Bureau de 2ème classe, un agent de bureau de 1ère classe et un huissier, ce bureau assume des attributions ci-après : Gestion des ressources humaines, financières et matérielles de la Division Ici, on y rencontre les tâches suivantes : y' Proposition de recrutement et gestion des effectifs du personnel des services régionaux et locaux de la culture et des Arts y compris les services techniques d'appui à l'administration y' Consultation, classement et mise à jour des dossiers du personnel, y' Constitution, classement et mise à jour des dossiers du personnel, y' Proposition de promotion, décoration et mise à la retraite du personnel, y' Relation avec les services provinciaux de la fonction publique et tous les autres services concernés par la carrière du personnel et les avantages y relatifs a) Budget et Comptabilité Son rôle est de :

10 ? Rapports périodiques et annuels sur la gestion des ressources matérielles de la Division, Deuxième Bureau : infrastructures et équipements culturels Possédant à sa tête un chef de Bureau secondé par deux attachés de Bureau de 1ère classe, deux attachés de Bureau de 2ème classe et un agent de Bureau de 1ère classe, ce service remplit les tâches suivantes : y' Supervision des projets et programmes de création et implantation des infrastructures et équipements culturels provinciaux, notamment les maisons de la culture provinciales, centres complexes culturels des districts ou municipaux, salles de spectacles, parcs d'attraction et des loisirs, dépôts d'archives, bibliothèques, etc. y' Maintenance et gestion des infrastructures et équipements culturels provinciaux et locaux, acquisition des matériels des matériels techniques appropriés y' Supervision et contrôle des activités des infrastructures et équipements culturels privés, y' Etc. Troisième Bureau : Etudes et documentation Comme le bureau précédent, il est chapeauté par un chef de Bureau, secondé par un attaché de Bureau de 1ère classe, un attaché de Bureau de 2ème classe et un agent de Bureau de 1ère classe, ce service remplit les tâches suivantes : y' Etude des projets et plans de développement culturel provincial et local, y' Etude des programmes de production, d'animation culturelle et de vulgarisation d la politique culturelle provinciale, y' Collecte, conservation et diffusion des données permettant de définir et d'illustrer la politique culturelle provinciale, y' Production, conservation et diffusion de la documentation sur la culture et les arts, y' Tenue des archives techniques et administratives de la Division, y' Application de la législation sur la protection des us et coutumes, y' Enquêtes et statistiques sur le fonctionnement des unités de production culturelle provinciale (productions culturelles, expositions, commercialisation des oeuvres d'arts et littéraire, etc.) Quatrième Bureau : Promotion culturelle Comme dans les cas qui ont précédé, ce bureau est chapeauté par un chef de Bureau, secondé par un attaché de Bureau de 1ère classe, un attaché de Bureau de 2ème classe et un agent de Bureau de 1ère classe, et exerce les fonctions suivantes : 11 V' Identification et recensement des artistes, artisans, écrivains, photographes, ateliers d'art et unités de production et de promotion culturelle ou artistique, V' Recensement et agréation des associations culturelles, artistiques et artisanales à caractère provincial ou local, V' Application de la réglementation sur l'exercice de la production des activités culturelles et artistiques à travers la province, V' Organisation des stratégies, séminaires et ateliers de perfectionnement et de formation artistique et technique en faveur du personnel, des artistes et des opérateurs locaux, V' Supervision, encadrement et animation des programmes d'éducation populaire et des activités de promotion et de diffusion culturelles, notamment des festivals provinciaux, foires, spectacles populaires et exposition d'art ou d'artisanat, conférences-débats, forums, etc. V' Diffusion des chroniques des associations culturelles et relations avec les organes de presse de la province, V' Application de la réglementation sur le statut de l'artiste, de l'écrivain et autres professionnels de la culture, V' Contrôle de la diffusion des documents promotionnels sur les artistes et leurs oeuvres, V' Préparation de la participation provinciale aux festivals et foires nationaux, Cinquième Bureau : Patrimoine culturel Avec une structure pareille celle des bureaux déjà vus, ce bureau est chapeauté par un chef de Bureau, secondé par un attaché de Bureau de 1ère classe, un attaché de Bureau de 2ème classe et un agent de Bureau de 1ère classe, exerce alors les fonctions suivantes : V' Inventaire du patrimoine culturel provincial et local, V' Identification et recensement des dépôts d'archives, bibliothèques, musées publics ou privés, V' Application de la réglementation de la circulation et le commerce des oeuvres d'art, d'artisanat et des objets d'antiquité congolaise, V' Application de la législation sur les fouilles archéologiques, la protection des biens meubles et immeubles classés ou proposés à la classification, les sites et monuments historiques et publics, etc. 12 Sixième Bureau : Contentieux Contrairement à la structure des autres, ce bureau est chapeauté par un chef de Bureau, secondé par un attaché de Bureau de 1ère classe, et trois attachés de Bureau de 2ème classe , et exerce les fonctions suivantes : V' Audit interne et externe sur la gestion administrative et financière des services administratifs et techniques provinciaux, V' Inspection des bibliothèques, archives, musées et autres infrastructures et équipements culturels publics ou privés, V' Contrôle de l'application de la législation en matière de recensement et d'agréation des artistes, ateliers d'art et d'artisanat, associations culturelles, etc. V' Contrôle d'application de la réglementation sur l'organisation des spectacles et manifestations culturelles, la circulation et le commerce des oeuvres d'art ou d'artisanat, la conservation du patrimoine culturel et d'antique congolaise etc. V' Contrôle d'application de la réglementation sur la protection des us et coutumes, des droits d'auteurs et droits voisins, de la propriété intellectuelle, des sites et monuments publics ou privés, V' Lutte contre la piraterie des oeuvres de l'esprit, V' Rapports périodiques et annuels. V' Rapports périodiques et annuels d'activités I.2. Notions générales sur la gestion d'objets d'arts I.2.1 Historique des objets d'artsL'approche historique permet de montrer que l'époque artistique remonte depuis longtemps et repose sur les conventions de la qualité qui changent au cours du temps. L'art a existé depuis l'antiquité vers l'an 146 Avant J.C. L'ère des marchands des tableaux commence relativement tard (début du XIXème siècle), l'habitude était de faire la vente directe de l'atelier au public, tandis qu'en Afrique, dans la plupart de cas, les objets d'arts circulaient pour les fins religieuses ou politiques. I.2.2 Définition des conceptsDans cette partie, nous dégageons diverses définitions sans doute conceptuelles dans le cadre artistique ainsi que leurs évolutions. V' Art : ensemble des procédés de connaissances et des règles intéressant l'exercice d'une activité ou d'une action quelconque. V' Les beaux arts : nom donné à l'architecture et aux arts plastiques et géographiques. 13 V' Activités artisanales : une sorte d'auto emploi, qui comprend divers groupes d'activités, depuis les métiers des bois et du métal jusqu'aux répartitions mécaniques et électroniques sans oublier les activités du commerce et de transport. V' Métier d'art : ceux qui de nos jours, maintiennent les normes d'une production annuelle de haute qualité dans les arts décoratifs ou appliqués. La personne exerçant ce travail est connu sous le nom de l'ouvrier ou tout simplement artisan. V' Artiste : personne qui pratique un des beaux arts, spécialement un des plastique ou un de leur prolongement actuel ou une personne qui se donne plus à l'art. V' Arts plastiques : ceux qui sont producteurs ou reproducteurs des volumes, des formes surtout sculpture et peinture, ou soit ensemble de formes d'une oeuvre d'art, type beauté. V' Artisan (e) : travailleur qui exerce pour son compte personnel un métier manuel, seul ou avec l'aide des membres de sa famille ou de quelques employés. V' Artisanat : métier de l'artisan V' Antiquaire : commerçant des objets des anciennes qualités. V' Mécène : personne qui protège les écrivains, les artistes, les savants en les aidant financièrement. V' Le mécénat : protection, aide accordée aux lettres, aux sciences et aux arts. I.2.3 Objet d'art et valeursUne oeuvre est tout caractérisée par la faible intensité capitaliste. Elle est produite par un travail extrêmement spécialisé, fruit d'un individu spécifique artiste. La création d'objets d'arts ou oeuvre d'art appartient exclusivement à la sphère non marchande même si certaines acquièrent avec le temps et dans des délais parfois très longs une valeur de marché importante. Alors, il nous faut voir comment est-ce que ces objets d'arts sont conservés et gérés ici chez nous précisément à Bukavu où nos cherches ont été menées pour la perfection de ce travail. L'institution possédant l'habilité de protéger et de gérer les objets d'oeuvres d'art semble l'abandonner. I.2.4 Avantages et Conservation des produits d'oeuvres d'artCet aspect est significatif et utile, car il permet de distinguer ou de montrer l'ampleur ou la dimension d'oeuvre d'art sur le plan humanitaire. Soulignons que plusieurs catégories de personnes physiques ou morales interviennent dans la gestion et la conservation des oeuvres d'art : V' Les Musées : jouent un rôle important dans la conservation des oeuvres d'art par leurs achats et leurs réglementations. Les musées publics sont soumis à deux restrictions 14 importantes. En vertu des règles instaurées dans les musées, les conservateurs et gestionnaires des musées ne sont pas autorisés à les utiliser pour leurs fins. V' Le gouvernement : la raison prépondérante qui mène le gouvernement à s'insinuer dans la gestion de l'art est de défendre et garantir le patrimoine national, et lutter ainsi la pression exercée par le commerce et l'industrie dans des lieux où les oeuvres d'art doivent être présentées. En effet, ces derniers peuvent tirer directement profit de l'existence d'un musée, qui attire de nombreux visiteurs étrangers et une main d'oeuvre qualifiée V' Entreprise privée du domaine artistique Dans cette catégorie, nous rencontrons : les galeries privées, marchands d'oeuvres des arts et les hôtels de ventes, qui ont plus d'intérêt à soutenir de marché international, car une part significative de leurs opérations se fait par-dessus les frontières. Elles subissent déjà les services, mesures, restrictives que les gouvernements imposent aux exportations et sont poussées à contourner ces mesures même par des moyens frauduleux chaque que cela est possible. V' Les collectionneurs privés Exceptionnellement, quelques entreprises ou quelques personnes le font pour améliorer leurs images. De coutume, les activités d'objet d'art qui se fait par les collectionneurs privés ne visent pas directement une rentabilité, mais d'abord une reproduction culturelle. V' Grands publics En général, le peuple dans sa globalité ne se préoccupe pas ni de l'art ni du monde de fonctionne des activités d'oeuvre d'art, uniquement il le fait lorsque un élément marquant risque d'être perdu dans le patrimoine national ou dans la culture de certaines tribus. En ce temps là, les individus peuvent alors être poussés à contribuer à l'édifice ou à la construction de ces objets d'arts. I.2.5 Importance d'objet d'art dans la vie socialeUne oeuvre d'art est un ensemble de la production d'un artiste. Une oeuvre reflète un événement quelconque ou une imagination créatrice d'événement qui est passé, qui est ou qui viendra. Cela veut dire qu'un objet d'art est une expression d'un message véhicule au sein de la société. 15 I.2.6 Objets d'arts antiquesDe part leurs natures, les objets d'arts antiques sont rares et épuisables. Ils sont uniques dans leurs formes origines. Pour cette raison on qualifie de ces objets inexistants. Dans ce ca, la préoccupation ne sera focalisée à cette catégorie d'objet d'arts vue son inexistence dans le milieu, mais plutôt aux objets d'arts modernes et les copies d'objets antiques (la grandes quantité des objets fabriqués ou produits ici à Bukavu). I.2.7 Objets d'arts modernes et copie d'art antiqueFondamentalement, les objets d'arts moderne et copie d'objets antiques étudiés dans le cadre de notre travail est homogène quant à leur production. Cette homogénéité d'objets d'art modernes et copies antiques nous ramène au noyau de produit et produit générique. Le noyau du produit signifie la finalité intrinsèque du produit, mais le produit générique nous renseigne sur le noyau enrobé de toutes ses caractéristiques physico-chimiques du produit. La finalité de l'objet d'art est de satisfaire un besoin culturel. I.2.8 Maison commerciale d'objets d'artC'est un lieu de vente d'objets d'art, il reçoit les artistes de différents endroits, de toutes de la ville afin de leur faciliter l'exposition de leurs objets d'art. Cette maison joue un rôle d'un intermédiaire entre les artistes et les clients. Un artiste qui a déposé son objet d'art dans la maison commerciale peut encore le retirer pour sa vente à ailleurs. Les différentes oeuvres d'art rencontrées dans la maison commerciale sont classées en deux catégories, notamment l'O.P.A et l'O.A.A V' l'O.P.A : signifie oeuvre achetée par le programme d'artisanat. V' l'O.A.A : signifie ouvres appartenant aux artistes eux-mêmes Néanmoins, le propriétaire d'une oeuvre d'art peut tout temps réduire le prix de son objet d'art se trouvant dans la maison commerciale, mais il n'a pas la possibilité d'en ajouter le prix. I.2.9 Objectif de la maison commerciale d'objets d'artV' Viser à améliorer les conditions socio-économiques des artistes et elle possède comme objectif spécifique de viser à augmenter le revenu des artistes en encourageant la production des oeuvres d'art de qualité en facilitant leur écoulement. 16 CHAPITRE II : ETUDE DE L'EXISTANTII.1 IntroductionL'étude de l'existant est une étape cruciale dans la réalisation d'un système d'information pour la gestion. C'est pourquoi nous avons pris un temps pour une analyse des exigences actuelles des différents acteurs intervenant au système actuel. L'implication a été motivée par le fait que notre futur logiciel va en dépendre ; et cela dans le but de fuir une mise sur pied d'une application qui ne répondra pas aux besoins des utilisateurs. C'est dans cette partie de notre travail que nous allons essayer de détailler toutes les activités effectuées dans le secteur de la sculpture. Pour y parvenir, il nous a fallu prendre connaissance des activités se passant dans cette institution, des besoins des utilisateurs, comment ces besoins sont-ils réalisés pour des éventuelles améliorations ou changement total des activités. C'est également dans cette partie que nous avons fait l'étude de faisabilité, autrement dit le domaine d'application, les ressources disponibles, les résultats attendus,... Toutes ces étapes pour comprendre le fonctionnement de ce secteur, d'en dégager les failles pour qu'en définitive puissions proposer des solutions (manuelles et/ou informatiques) II.2 Analyse des documentsSuite à une laborieuse étude menée, et grâce aux observations effectuées lors des nos recherches, nous avons pu faire une analyse des documents existants au sein de cette institution. Certains de ces derniers sont les documents d'une des maisons commerciales de la division de la culture des arts à l'occurrence de la maison Likembe, d'autres documents ont été fournis par la division. Ainsi, nous avons rencontré un nombre important de documents. Ceux que nous avons jugés utiles dans notre analyse et pour notre travail ont été: la Fiche technique individuelle de renseignement pour tout artiste, le Cahier de vente, la Fiche de stock, la Liste de Paie, le Carnet de dépense, et la Facture, la carte de l'artiste Ceux-ci ont été choisis suite aux informations qu'ils renferment et qui rendent un peu explicite le déroulement des activités comme nous l'aurions souhaité. ? Cahier de vente : c'est un document permettant généralement à la division de culture et des arts et particulièrement à la maison commerciale concernée de suivre complétement tout mouvement de l'artiste ou du revendeur, le revendeur ou l'artiste dépose ses produits à la maison commerciale chargée de la vente, ces produits sont déposés à un prix PA et vendus à un prix PV. 17 Ce document porte une colonne nommée CA appelée par la division frais de fonctionnement de la maison de commercialisation de ces produits, le document comprend les rubriques suivantes : N° artiste, Noms et prénom, numéro de la facture, quantité, libellé (désignation), P.A, P.V, C.A

PROVINCE DU SUD-KIVU DIVISION DE CULTURE ET DES ARTS CAHIER DE VENTE

Source : maison commerciale Likembe Figure II. 1. Cahier de vente ? Fiche de stock : contrairement au document précédent, la fiche de stock concerne exclusivement l'artiste ou le fournisseur. C'est un document constitué de deux parties distinctes : la partie entrée (dépôt) et la partie sortie, mais toutes constituées de mêmes éléments. La fiche de stock comprend en entrée comme en sortie les éléments suivants : Date, Quantité, Article (libellé), P.U, P.T, Signature. La date pour l'entrée spécifie bien sûr le temps du dépôt du (des) produit (s) à la maison commerciale, la quantité est le nombre de ces produits, article désigne le nom des produits, P.U détermine le prix auquel la maison enregistre les produits et puis le prix du revendeur ou de l'artiste. Côté sortie, l'artiste peut se retrouver dans une obligation de retirer ses produits pour une vente en dehors de la maison commerciale. Dans ce cas, il peut alors retirer les produits déjà stockées. Dans ce sens, date sera le jour du retrait des produits, quantité reste pareille que pour le cas de l'entrée, le P.U mêmement, article ainsi que la signature ne changent pas non plus. En définitive, ces 18 opérations seront couronnées par une facture de stockage que la maison commerciale remettra à l'artiste.

FICHE DE STOCK Figure II. 2. Fiche de stock ? Facture : c'est un document que la maison commerciale édite et remet à l'artiste lors que ce dernier vient stocker ses oeuvres dans le but de les vendre

Figure II. 3. Facture 19 y' Liste de paie : c'est outil est prépondérant côté artiste comme chez la division ou la maison commerciale. L'artiste ayant laissé ses produits à la division qui les gère à travers ses différentes maisons commerciales, la tâche leur revient de vendre et faire rapport à l'artiste. A travers ce document, l'artiste sait quels sont ses produits qui ont été vendus et à quel prix. Ce document possède les rubriques suivantes : date vente, numéro de la facture, numéro artisan, noms, quantité, artiste, montant (P.U, PT), date paiement, signature. Signalons que quand un artiste dépose ses produits, il reçoit de la division ou de la maison commerciale une facture comprenant les éléments ci-après date, numéro facture, le nom de l'artiste, quantité déposée, désignation du produit, P.U, PT

LISTE DE PAIE Figure II. 4. Liste de paie y' Fiche technique individuelle de renseignement pour tout artiste: la fiche sert à identifier chaque artiste d'une manière unique. A partir de ce document ; la division de la culture et des arts peut se rendre compte de l'existence ou non de l'artiste. C'est une fiche 20 renouvelable chaque année. Elle sert de suivi pour chaque artiste et comprend les rubriques suivantes : Numéro d'enrôlement, nom, lieu et date de naissance, numéro de carte d'identité, lieu de livraison de la fiche, Etat_civil, résidence, emploi ou activité principale, Etudes faites, début des activités artistiques, oeuvres réalisées, signature du déclarant. Montrons que les informations se trouvant sur cette fiche sont reprises sur la carte d'artiste pour simple raison que ces documents sont identiques, mais l'un reste au bureau de la division et l'autre est remis à l'artiste (carte d'artiste)

Figure II. 5.Fiche technique individuelle de renseignement pour tout artiste ? Carte d'artiste : c'est document jouant le même rôle que la fiche technique individuelle de renseignement pour tout artiste et comprenant mêmes rubriques. La seule différence existant entre ces deux documents est que l'un (fiche technique individuelle de renseignement) reste à la division pour le suivi de l'artiste et l'autre (carte d'artiste) est remis à l'artiste pour lui permettre d'exercer légalement ses activités.

21 Figure II. 6. Carte d'artiste ? Carnet de Dépense (Bon de sortie caisse) C'est un document que l'artiste signe lors de retrait de ses produits en cas d'une vente ailleurs ou lors de la remise de la liquidité au cas où la maison commerciale a vendu ses produits. N° entreprise CARNET DE DEPENSE EN FAVEUR MONTANT (FC ou $) MOTIF Date, le.... / /... Pour acquit pour autorisation La Caisse (Signature) i I7 : Ce N° Figure II. 7.bon de dépense II.3Analyse des Moyens humain et MatérielLa division provinciale de la culture et des arts possède un nombre important de travailleurs, mais le secteur qui nous a fort intéressé ne comprend que trois à quatre agents répartis différemment. Dans ce secteur (sculpture), nous avons constaté que les activités se font manuellement ; donc toutes les informations relatives à ce secteur sont contenues dans cahiers ou sur les papiers volants, par conséquent ces papiers s'égarent du jour le jour. L'absence totale de l'outil informatique (ordinateur) y est observable, pourtant devenu actuellement moyen de traitement des informations par la majorité des entreprises ou institutions publiques et privées. II.4Critique de l'existantLa critique de l'existant est d'une importance capitale pour un concepteur d'une application ou un chercheur, car elle constitue une sorte de diagnostic visé et déterminé. C'est pourquoi nous affirmons que l'étude du système existant constitue la base de référence pour le 22 développement du système futur, suite à cela, nous avons effectué plusieurs descentes sur terrain pour nous rendre compte de la réalité. Ainsi, l'étude de l'existant nous a conduit à interviewer quelques agents comme : y' Les responsables des 1er et 4ème bureaux de la division de la culture et des arts pour des informations concernant la gestion des fabricant (artistes), les produits et les chefs de différents secteurs. y' Les artistes et les revendeurs des statues pour des informations concernant leur encadrement vis-à-vis de la division. y' Le chargé de la vente des produits d'oeuvre d'arts à la maison commerciale pour les différents documents utilisés. Les réalités vécues et les informations reçues de ces différents acteurs nous poussent à critiquer ce système sous deux points : ? Points positifs : En dépit des problèmes que nous avons épinglés dans la problématique, le secteur de la sculpture arrive à contrôler les artistes et leurs produits des statues ; et cela à travers une fiche individuelle d'enregistrement comme nous l'avons vu dans l'étude des documents, mais aussi ces différentes maisons chargées de la vente de ces produits. ? Point négatifs : y' Cette division gère indirectement ses artistes, en

confiant l'autorisation aux y' Ce secteur fonctionne de manière archaïque

c'est-à-dire que toutes les activités y' Manque de base de donné, car il n'y a d'informatisation, y' Temps de traitement assez long, possibilité d'erreur due à la défaillance humaine, coût élevé de traitement, lenteur liée à la condition humaine. II.5. Proposition des solutionsLa critique de l'existant étant une analyse (positive ou négative) peut aboutir à des conclusions que nous appelons solutions, ainsi nous avons abouti à des solutions suivantes: y' La division de la culture et des arts doit informatiser son système d'information actuel, car traitant un grand volume d'information et plus le volume d'information augmente, plus le traitement manuel n'est inefficace. 23 y' En utilisant cette méthode, elle aura à gaspiller peu temps de traitement des données, impossibilité d'erreur souvent due à la défaillance humaine. Mais aussi, nous supposons que le coût de traitement sera mois élevé, il y aura une rapidité dans l'exercice des tâches... y' Elle doit multiplier les maisons de vente de ces produits pour lutter contre l'artisanat et les marchés informels. CONCLUSION PARTIELLECe chapitre a concerné l'étude de l'existant. Il a fait l'objet de l'analyse des documents en montrant le rôle de chaque document. La critique de l'existant a fait partie de ce chapitre d'où cette critique a été faite sous deux angles (angle positif et angle négatif). Soulignons également que c'est dans ce point que nous avons parlé de l'analyse de moyen humain et matériel ainsi que les propositions des solutions pour le système en utilisation. 24 CHAPITRE III. CONCEPTION DU SYSTEME

D'INFORMATION

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Documents Rubriques |

Cahier de vente |

Fiche de stock |

Facture |

Liste de paie |

Fiche de renseignement |

Carte d'artiste |

Carnet de de penses |

|

N° artiste |

* |

* |

* |

* |

* |

||

|

Noms |

* |

* |

* |

* |

* |

* |

|

|

Quantité |

* |

* |

* |

* |

|||

|

Libellé |

* |

* |

|||||

|

PA |

* |

||||||

|

PV |

* |

||||||

|

CA |

* |

||||||

|

Date stockage |

* |

* |

|||||

|

Article libellé |

* |

* |

|||||

|

Prix unitaire |

* |

* |

* |

||||

|

Prix total |

* |

* |

* |

||||

|

signature |

* |

* |

* |

* |

|||

|

Désignation |

* |

||||||

|

Date vente |

* |

||||||

|

Date paiement |

* |

||||||

|

Adresse |

* |

* |

|||||

|

Début activités |

* |

* |

|||||

|

Emploie ou activité principale |

* |

||||||

|

Sexe |

* |

* |

|||||

|

Catégorie artiste |

* |

||||||

|

Numéro maison |

* |

« Le dictionnaire des données est un document qui permet de recenser, de classer et de trier

toutes les informations (les données) collectées lors des entretiens ou de l'étude des documents ». [MUL2013] Et notre dictionnaire de données se présente comme suit :

30

Tableau III. 2. Dictionnaire des données brut

|

Nom |

Format |

Longueur |

Type |

Règle de calcul |

Règle de gestion |

Document |

|

E |

C |

|||||

|

Numéro_MC |

Numérique |

X |

Carnet Dépense |

|||

|

Désignation_MC |

Alphabétique |

5 |

X |

|||

|

Adresse_MC |

Alphanumériq |

40 |

X |

|||

|

Quantité |

Numérique |

X |

Cahier de vente |

|||

|

codeproduit |

Alphanumériq |

10 |

X |

|||

|

Désignation/libellé |

Alphabétique |

15 |

X |

Cahier de vente |

||

|

Prix_unitaire |

Numérique |

X |

Fiche de stockage |

|||

|

Prix d'achat |

Numérique |

X |

Cahier de vente |

|||

|

Prix de vente |

Numérique |

PA+CA |

Cahier de vente |

|||

|

C A |

Numérique |

X |

Cahier de vente |

|||

|

Date stockage |

Date |

X |

Fiche de stock |

|||

|

Prix_unitaire |

Numérique |

X |

Fiche de stockage |

|||

|

Date_stockage |

Date |

X |

Fiche de stockage |

|||

|

Quantité |

Numérique |

X |

Fiche de stockage |

|||

|

Signature |

texte |

X |

Fiche de stockage |

|||

|

Prix_total |

Alphanumériq |

X |

Fiche de stockage |

|||

|

Quantité |

Numérique |

X |

Facture |

|||

|

Désignation/libellé |

Alphabétique |

15 |

X |

Facture |

||

|

Prix_total |

Alphanumériq |

X |

Facture |

|||

|

Prix_unitaire |

Numérique |

X |

Facture |

|||

|

Numero_Artiste |

Numérique |

X |

Liste de paie |

|||

|

Date stockage |

Date |

X |

Facture |

|||

|

Id_lieu |

Alphanumériq |

10 |

X |

|||

|

Signature |

texte |

X |

Liste de paie |

|||

|

Sexe_Artiste |

Alphabétique |

8 |

X |

Fiche de renseignement |

||

|

Debut activité |

Date |

X |

Fiche de renseignement |

|||

|

Désignatio_lieu |

Alphabétique |

20 |

X |

|||

|

Numero_Artiste |

Numérique |

X |

Cahier de vente |

|||

|

Numero_Artiste |

Numérique |

X |

Carnet dépense |

|||

|

Numero_Artiste |

Numérique |

X |

Carte d'artiste |

|||

|

Noms_Artiste |

Alphabétique |

30 |

X |

Liste de paie |

||

|

Sexe_Artiste |

Alphabétique |

8 |

X |

Carte d'artiste |

||

|

Telephone |

Alphanumériq |

15 |

X |

Fiche de renseignement |

||

|

Noms_Artiste |

Alphabétique |

30 |

X |

Fiche de renseignement |

||

|

Noms_Artiste |

Alphabétique |

30 |

X |

Liste de paie |

||

|

Adresse_Artiste |

Alphabétique |

30 |

X |

Fiche de renseignement |

||

|

Prenom_Artiste |

Alphabétique |

15 |

X |

Carte d'artiste |

31

|

Nom |

Format |

Longueur |

Type |

Règle de calcul |

Règle de gestion |

Document |

|

E |

C |

|||||

|

Sexe_Artiste |

Alphabétique |

8 |

X |

Carte d'artiste |

||

|

Telephone |

Alphanumériq |

15 |

X |

Carte d'artiste |

||

|

Code_categorie artiste |

Alphabétique |

10 |

X |

Carte d'artiste |

||

|

Designationcateartiste |

Alphanumériq |

10 |

X |

Carte d'artiste |

||

|

Id_categorieproduit |

Alphanumériq |

10 |

X |

Fiche de renseignement |

||

|

Designation_catprodui |

Alphabétique |

30 |

X |

Fiche de renseignement |

||

|

Login_utilisateur |

Alphanumériq |

25 |

X |

|||

|

Mot_de_passe |

Alphanumériq |

16 |

X |

|||

|

Ca_utilisateur |

Alphanumériq |

15 |

X |

|||

|

Prix total |

Alphanumériq |

20 |

Pu*Quantit |

Fiche de stock |

NB : X représente une donnée de type élémentaire

C'est un dictionnaire qui n'a ni synonymes, ni données calculées. Donc tous les champs

répétitifs ont été supprimés et les données par transformation d'autres ont été disparues.

Tableau III. 3. Dictionnaire des données épurées

|

Nom |

Format |

Longueur |

Type |

Règle de calcul |

Règle de gestion |

Contrôle |

|

E |

C |

|||||

|

Numéro_MC |

Numérique |

X |

unique |

|||

|

Désignation_Mc |

Alphabétique |

5 |

X |

|||

|

Adresse_MC |

Alphanumériq |

40 |

X |

|||

|

Quantité |

Numérique |

X |

||||

|

codeproduit |

Alphanumériq |

10 |

X |

unique |

||

|

Désignation |

Alphabétique |

15 |

X |

|||

|

Prix_unitaire |

Numérique |

X |

||||

|

Date_stockage |

Date |

X |

||||

|

Id_lieu |

Alphanumériq |

10 |

X |

unique |

||

|

Désignatio_lieu |

Alphabétique |

20 |

X |

|||

|

Numero_Art |

Numérique |

X |

unique |

|||

|

Noms_Art |

Alphabétique |

30 |

X |

|||

|

Adresse_Art |

Alphabétique |

30 |

X |

|||

|

Prenom_Art |

Alphabétique |

15 |

X |

|||

|

Sexe_Art |

Alphabétique |

5 |

X |

|||

|

Telephone |

Alphanumériq |

15 |

X |

|||

|

Code_catart |

Alphabétique |

10 |

X |

unique |

||

|

Designatio_cart |

Alphanumériq |

10 |

X |

|||

|

Id_catpro |

Alphanumériq |

10 |

X |

unique |

32

|

Nom |

Format |

Longueur |

Type |

Règle de calcul |

Règle de gestion |

Contrôle |

|

E |

C |

|||||

|

Desig_catpro |

Alphabétique |

30 |

X |

|||

|

Login_utilisateur |

Alphanumériq |

25 |

X |

|||

|

Mot_de_passe |

Alphanumériq |

16 |

X |

unique |

||

|

Ca_utilisateur |

Alphanumériq |

15 |

X |

|||

|

Debut activité |

Date |

X |

||||

|

Prix d'achat |

Numérique |

X |

33

Elle se présente sous forme d'un tableau ayant pour entrées l'ensemble des données du

dictionnaire. A chaque étape la question suivante doit être posée : la donnée source est-elle en dépendance fonctionnelle avec la donnée but ? En cas de réponse positive, nous inscrivons un « 1 » dans la case d'intersection. [FYA2013]. Elle nous permet de montrer comment les rubriques dépendent les unes des autres. Le signe « * » représente une clef primaire alors que le signe « 1 » indique l'élément dépendant de la clef primaire.

|

N° |

Source |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1 0 |

1 1 |

2 |

11 3 |

1 4 |

1 5 |

1 6 |

1 7 |

1 8 |

1 9 |

0 |

1 |

2222 2 |

3 |

|

1 |

Numero_Art |

* |

||||||||||||||||||||||

|

2 |

Noms_Art |

1 |

||||||||||||||||||||||

|

3 |

Adresse_Art |

1 |

||||||||||||||||||||||

|

4 |

Prenom_Art |

1 |

||||||||||||||||||||||

|

5 |

Telephone |

1 |

||||||||||||||||||||||

|

6 |

Code_catart |

* |

||||||||||||||||||||||

|

7 |

Designation_cart |

1 |

||||||||||||||||||||||

|

8 |

Numéro_MC |

* |

||||||||||||||||||||||

|

9 |

Désignation_MC |

1 |

||||||||||||||||||||||

|

10 |

Adresse_MC |

1 |

||||||||||||||||||||||

|

11 |

codeproduit |

* |

||||||||||||||||||||||

|

12 |

Désignation |

1 |

||||||||||||||||||||||

|

13 |

Quantité |

1 |

||||||||||||||||||||||

|

14 |

Id_lieu |

* |

||||||||||||||||||||||

|

15 |

Début activité |

1 |

||||||||||||||||||||||

|

16 |

Id_catpro |

* |

||||||||||||||||||||||

|

17 |

Désign_catpro |

1 |

||||||||||||||||||||||

|

18 |

Code_cartart |

* |

||||||||||||||||||||||

|

19 |

Désignation_cartart |

1 |

||||||||||||||||||||||

|

20 |

Login_utilisateur |

1 |

||||||||||||||||||||||

|

21 |

Mot_de_passe |

* |

||||||||||||||||||||||

|

22 |

Cat_utilisateur |

1 |

||||||||||||||||||||||

|

23 |

Désignation_lieu |

1 |

Tableau III. 4. Matrice des dépendances fonctionnelles

Figure III. 2. Modèle Conceptuel de Données

34

ARTISTE

fournir

Quantite

Prix_unitaire

Date_stockage

1,n

1,n

1,n

fabriq uer

1,n

Numero Art Noms_Art Prenom_Art Adresse Sexe_Art Telephone

PRODUIT_STATUES

Code produit

Designation

Numero M C

Designation_MC

Adresse_MC

LIEU

0,n

Id lieu

Desig nation_lieu

1,1

1,n

disposer

1,n

provenir

CAT_PRODUIT

Id catpro

Noms_catpro

0,n

MAISON_MC

Nous avons utilisé la Matrice de dépendance à source simple. Dans cette étape, il s'agit de l'analyse du domaine et du discours des utilisateurs. Elle nous a permis de repérer les informations élémentaires. Ainsi, nous avons pris toutes les données du dictionnaire de données à l'exception des données calculées.

Modèle Conceptuel de Données

Projet : GESTION

Modèle : GESTION

|

Auteur : BALOLA NDUSHA M oise |

Version |

13/02/2015 |

35

« Les cardinalités permettent de caractériser les liens qui existent entre entité et une relation à laquelle elle est reliée. Une relation est un lien qui existe entre une ou plusieurs entités.

Une Cardinalité c'est le nombre de fois qu'une entité participe à une association, ce sont de valeurs qui expriment le nombre minimum et le nombre maximum de réalisation d'une entité par rapport à une relation ou association » [FYA2013]

|

N° |

Entités |

Relations |

Cardinalités |

Significations |

|

1 |

Artiste |

Fabriquer |

(1, n) |

Un artiste peut fabriquer un ou plusieurs produits statues. |

|

Produit_statues |

(1, n) |

Un produit statue peut être fabriqué par un ou plusieurs artistes. |

||

|

2 |

Artiste |

Fournir |

(1, n) |

Un artiste peut fournir un ou plusieurs produits statues à la MC |

|

Maison commerciale |

(1, n) |

Un produits statue est fourni à la MC par un ou artistes. |

||

|

3 |

Lieu |

Provenir |

(0, n) |

Un produit statue provient d'un ou de plusieurs lieu. |

|

Produit_Statues |

(1, n) |

A un lieu peuvent provenir zéro ou plusieurs produits. |

||

|

4 |

Produit_Statues |

Disposer |

(1, n) |

une catégorie est disposée par un et un seul produit |

|

Catégorie produit |

(1,1) |

Un produit peut disposer un ou plusieurs catégories de produit |

Le modèle conceptuel des traitements essaie d'expliciter les traitements effectués sur les

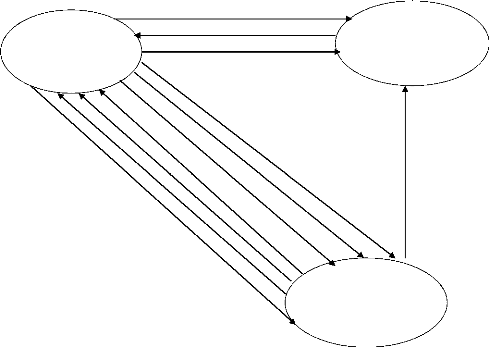

données. Indépendamment de toute contrainte liée à l'organisation, le modèle conceptuel des traitements répond à la question Quoi. « Le modèle conceptuel de traitements à pour objet de spécifier toutes les opérations, de décrire la dynamique et le contenu des activités de notre domaine. Met en lumière les traitements effectués sur les données, indépendamment de toute contrainte liée à l'organisation.»[FYA2013].

36

a. Les évènements

C'est une sollicitation du système d'information, qui doit alors réagir à cet événement par l'exécution d'une opération. Ainsi, l'arrivée d'un ou plusieurs évènements va générer une opération qui va-t-elle même fournir un résultat.

b. Les opérations

Une opération est une suite d'actions ininterruptibles. Elle va alors être réalisée sur les données en réaction à l'événement déclencheur en vue d'y apporter une réponse appropriée.

c. La synchronisation

Elle est le choix judicieux à l'aide des connexions logiques des événements qui doivent faire partie de processus réalisé ; la synchronisation est représentée par une figure en forme d'un entonnoir à l'intérieur duquel il y a une formule booléenne ou règle booléenne.

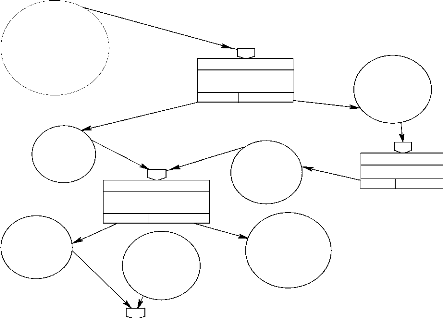

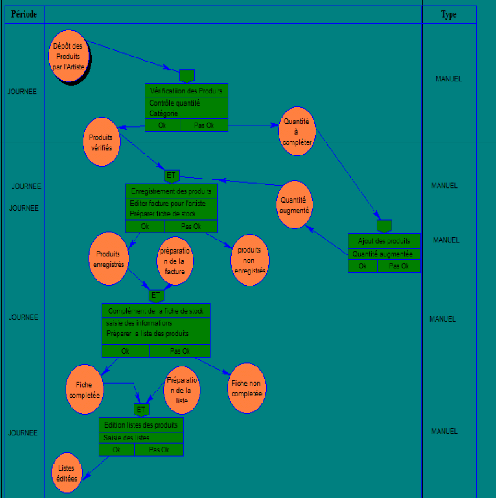

Dans notre travail, voici comment se fait l'entreposage des produits. Les Artistes viennent avec leurs produits qu'ils déposent dans une maison commerciale. Ces produits sont déposés au chargé de la commercialisation de ladite maison ou au responsable de cette maison. Le responsable commence par vérifier les produits (quantité, catégories, etc.), après vérification, le responsable prend la fiche de stock de chaque artiste et mentionne la date du dépôt, la quantité de produits, les articles (catégories), le PU ; donc fait les différents enregistrements. Dans le cas où les produits sont enregistrés, le responsable de la maison commerciale édite la facture et la livre à l'artiste. En fin de la journée, le responsable pourra adresser la liste de tous les artistes et les produits qu'il a enregistrés.

Le schéma est le suivant :

.

37

Produits enreg istrés

Dépôt des Produits par l'Artiste

Produits vérifiés

Editer facture pour l'artiste

Préparer fiche de stock

Enregistrement des produits

Ok

préparation de la facture

ET

ET

Pas Ok

Contrôle q uantité

Catég orie

Vérificatiion des Produits

Ok

Quantité augmentée

produits non enregistrés

Pas Ok

Quantité à complèter

Quantité augmentée

Ajout des produits

Ok

Pas Ok

Complément de la fiche de stock

saisie des informations

Préparer la liste des produits

Ok

Pas Ok

Fiche completée

Préparation de la liste

Fiche non completée

ET

Edition listes des produits

Listes éditées

Saisie des listes

Ok

Pas Ok

Listes non éditées

Figure III. 3. Modèle Conceptuel de Traitement

Comme nous l'avions déjà montré, un acteur est une personne physique ou un poste de travail

jouant un rôle précis dans l'organisation ou dans un domaine

38

|

N° |

Nom acteur |

Type |

Signification |

|

1 |

Artiste |

Externe |

L'artiste présente sa carte d'artiste et les produits à stocker. |

|

2 |

Lieu |

Externe |

D'un lieu provient ou proviennent une ou plusieurs catégories d'objets donnés |

|

3 |

Maison de commerciale |

Interne |

La maison commerciale reçoit la carte et les produits, elle passe au contrôle de ces produits pour enfin les enregistrer et les stocker |

|

4 |

Produit_Statues |

Externe |

Des produits sont fournis par des artistes à la maison commerciale |

Le tableau appelé tableau d'événement contient tous les événements ainsi que leur structure

t ét suit comme :

Tableau III. 5.Tableau des événements

|

N° |

Nom événement |

Emetteur |

Récepteur |

Type |

Signification |

|

1 |

Fabriquer Produit_Statues |

Artiste |

Produits |

Externe |

L'artiste fabrique des Produit_Statues |

|

2 |

Présenter produits stat |

artiste |

MC |

Externe |

L'artiste présente la carte |

|

3 |

Stocker Produit stat |

artiste |

MC |

Externe |

Stocker les produits dans MC |

|

4 |

Provenir des lieux de f |

Lieu |

Produit stat |

Externe |

Produits proviennent des lieux |

|

5 |

Fournir des produits |

Produits_statues |

MC |

Externe |

Produits fournis à la MC |

|

6 |

Contrôler des produits |

Maison commer |

Produit stat |

Interne |

La MC contrôle les produits |

|

7 |

Editer facture |

Maison commer |

Artiste |

Interne |

La MC constitue la facture |

|

8 |

Remettre la facture à l'artiste |

Maison commer |

Artiste |

Interne |

La MC remet la facture à l'artiste |

39

« Ce graphe ordonne les événements internes en associant les événements externes, les événements temporels et les résultats d'opérations. »[FYA2013]

Fabriquer Produit_Statues

Présenter carte d'artiste Fournir des Produit Statues

|

Stocker Produit Statues |

Contrôler des Produit_Statues |

|

Provenir des lieux de fabrication |

Editer facture Remettre la facture à l'artiste |

III.4.10 Modèle Organisationnel des Données

Comme nous le savons déjà, le côté conceptuel exprime la réalité perçue par l'entreprise dans son ensemble; tandis que le côté organisationnel exprime cette même réalité mais vécue par les acteurs quels qu'ils soient. Ainsi, à ce niveau, aucune différence n'est faite entre les hommes et les machines, pour autant que la dominante reste le Qui et le Où à l'exclusion du comment (du procédé, des moyens de traitement de l'information et de communication). .

C'est à partir de notre modèle conceptuel de données que nous allons générer le modèle organisationnel de données. Alors le passage du modèle conceptuel de données au modèle organisationnel de données se réalise en respectant certaines règles.

Nous allons supprimer toutes les entités et toutes les relations avec leurs propriétés possédant moins d'importance, autrement dit, nous enlevons du MCD les entités et toutes les relations qui ne peuvent pas être mémorisés dans le modèle organisationnel de données. Ensuite nous créons des entités ou les relations qu'on a supprimées si nous trouvons que c'est utile. Dans ce travail, toutes les entités et toutes les relations seront mémorisées. Par conséquent notre modèle conceptuel de données est identique au modèle organisationnel de données, ainsi nous

40

obtenons

Modèle Conceptuel de Données

Projet : GESTION

Modèle : GESTION

|

Auteur : BALOLA NDUSHA Moise Version |

13/02/2015 |

ARTISTE

Numero_Art Noms_Art Prenom_Art Adresse Sexe_Art Telephone

fournir

Quantite

Prix_unitaire

Date_stockage

1,n

1,n

PRODUIT_STATUES

Code produit

Desig nation

1,n

fabriq uer

1,n

Numero M C

Desig nation_MC

Adresse_MC

LIEU

0,n

Id lieu

Desig nation_lieu

1,1

1,n

disposer

1,n

provenir

CAT_PRODUIT

Id catpro

Noms_catpro

0,n

MAISON_MC

Figure III. 4. Modèle Organisationnel de Données

41

Le modèle organisationnel de traitement va nous servir à décrire les propriétés de traitements non traitées par le modèle conceptuel de données. Donc temps, ressources et le type de traitement. Il complète la description conceptuelle des traitements que nous venons de voir en intégrant tout ce qui est d'ordre organisationnel dans le domaine que nous étudions. D'une manière définitive, il va nous permettre d'avoir une vision claire et précise du déroulement des opérations et de leurs traitements.

Figure III. 5.Modèle Organisationnel des Traitements

42

III.12 Modèle Logique des Données

Le modèle logique de données (MLD) est construit à partir du MCD et MOD global en tenant compte de l'orientation des choix techniques concernant le système de gestion des données. Il permet de décrire la structure des données utilisées sans faire référence à un langage de programmation. Il s'agit donc de préciser le type de données lors de traitement

« Le passage du MOD global au MLD brut doit respecter les règles suivantes :

Les objets deviennent des entités dans le sens mathématique du terme ; donc les lignes aux colonnes sous forme de table ; les propriétés des objets deviennent des attributs des tables, les identifiants des entités deviennent des clés primaires ; les relations dans le sens conceptuel ou sémantique subissent plusieurs traitements selon le cas notamment :

La relation du type père et fils disparaît, mais la sémantique sera maintenue. Comme la table fils dépend de la table père, elle va recevoir la clé de son père et cette dernière (clé) sera migrée dans la table fils comme clé étrangère.»[MBI2010] « Chaque association non hiérarchique devient une table. La clé de la table est constituée par la concaténation des identifiants des entités qui participent dans l'association. Dans le cas où les associations sont porteuses des propriétés, ces propriétés deviennent les attributs de la table.» [FYA2023] Toute relation porteuse de propriétés se transformera en entité et absorbera comme clé étrangère les identifiants des entités qui lui sont liées, autrement dit : La relation du type père et fils disparaît, mais la sémantique sera maintenue. Comme la table fils dépend de la table père, elle va recevoir la clé de son père et cette dernière (clé) sera migrée dans la table fils comme clé étrangère.

43

ARTISTE

PRODUIT_STATUES

CODEPRODUIT DESIGNATION IDCATPROD

NUMERO ART NOMS_ART PRENOM_ART ADRESSE SEXE_ART TELEPHONE

MAISON_MC

NUMERO MC DESIGNATION_MC ADRESSE_MC

FABRIQUER

NUMEROART CODE PRODUIT

FOURNIR

NUMERO MC NUMERO ART CODE PRODUIT QUANTITE

DATE STOCKAGE

Figure III. 6. Modèle Logique de Données

LIEU

ID LIEU

DESIGNATION_LIEU

PROVENIR

CODE PRODUIT ID LIEU

CAT_PRODUIT

ID CATPROD NOMS_CATPROD

44

Le modèle logique de traitement (MLT) va porter sur le domaine de l'informaticien et de

sa responsabilité. Il servira à construire une solution technique répondant aux

spécifications du modèle organisationnel des traitements. Cette solution technique sera basée sur la description des unités logiques de traitements.

Sachant que le passage du MOT au MLT concerne la réflexion et/ou l'imagination du

développeur de l'application, selon sa maîtrise et/ou sa pensée dans laquelle il appliquera sur la conception de ses interfaces graphiques. Nous avons préféré que notre application puisse respecter le schéma suivant :

Démarrage de l'application

Login de l'utilisateur

Mot de passe

OK

Boite de connexion

PAS OK

Sortie

MENU PRINCIPAL

|

Artiste |

Produit |

Mson Commerce |

Fermer |

|

Figure III. 7.Modèle Logique de Traitement

Fin

Ecran d'accueil et LOGO

45

Elle est une description de la base de données ou l'ensemble des fichiers exprimés dans la syntaxe du SGBD. [NAT2013]. Cette formalisation va nous permettre de spécifier la façon dont les informations seront traitées. Pour y parvenir, nous sommes partis du modèle conceptuel de données dans le but de la précision, de l'organisation interne de la gestion de la base de données. Ainsi, nous avons choisi de travailler avec un système de gestion de base de données MySQL pour ses multiples raisons (Assurer l'indépendance des données/traitements de manière à avoir le moins possible à modifier les programmes si la structure de la base évolue, Faire que les bases de données des systèmes décisionnels, qui effectuent principalement des interrogations généralement complexes, soient très souvent dénormalisées).

Voici le schéma de ce modèle que nous venons de décrire :

ARTISTE

NUMERO ART integer

NOMS_ART long varcharNUMERO_ART = NUMERO_ART

PRENOM _ART long varchar

ADRESSE varchar(30)

SEXE_ART long varchar

TELEPHONE varchar(14)

FABRIQUER

CODE PRODUIT varchar(10)

NUMERO ART integer

CODE_PRODUIT = CODE_PRODUIT

DE PRODUIT = CODE PRODUIT

NUMERO_ART = NUMERO_ART

FOURNIR

NUMERO ART integer

NUMERO_MC integer

CODE_PRODUIT varchar(10)

QUANTITE integer

PRIX_UNITAIRE varchar(20)

DATE_STOCKAGE date

PRODUIT_STATUES

CODE_PRODUIT varchar(10)

DESIGNATION long varchar

ID_CATPRO = ID_CATPRO

ID_CATPRO varchar(10)

CODE_PRODUIT = CODE_PRODUIT

PROVENIR

ID_LIEU varchar(5)

ID_LIEU = ID_LIEU

CAT_PRODUIT

ID_CATPRO varchar(10)

NOMS_CATPRO long varchar

Figure III. 8. Modèle Physique de Données

NUMERO_MC = NUMERO_MC

MAISON_MC

NUMERO_MC integer

DESIGNATION_MC long varchar

ADRESSE_MC varchar(30)

LIEU

CODE PRODUIT varchar(10)

ID_LIEU varchar(5)

DESIGNATION_LIEU long varchar

46

Dans ce chapitre, il a été question de faire une analyse détaillée du système d'information automatisée, un cas précis de la division provinciale de la culture et des arts. C'est ici où nous avons fait la modélisation du système, réalisée grâce à la méthode MERISE en s'appuyant sur différents modèles : (modèle conceptuel de communication, modèle conceptuel de données, modèle organisationnel de données, modèle logique de données, modèle conceptuel de traitement, modèle physique de données, etc.). Dans ce chapitre, nous avons essayé de parler brièvement de l'inventaire des rubriques, des dictionnaires de données (brutes et épurées), de la matrice de dépendances fonctionnelles, de tableau des cardinalités afin de fournir une explication de participation aux relations des différentes occurrences. Le graphe d'ordonnancement des événements est un point qui a été développé dans ce chapitre.

47

Après une étape laborieuse d'étude de l'existant, de l'analyse des données et la conceptualisation du nouveau système, nous allons passer à une étape cruciale ; celle de l'implémentation de la base de données pour notre travail : c'est à partir de celle-ci que la création des différentes entités (tables) sera développée pour des éventuels stockages des informations que nous aurons à traiter.

Avant d'établir une liaison avec le serveur MYSQL, nous devons nous confirmer que le serveur MYSQL est réellement lancé par l'ouverture de WAMPSERVER, ceci va occasionner également le lancement de l'apache pour les pages web (pour les applications web,).alors, une fois le pack WampServer installé, une icône spécifique doit apparaître dans la

barre d'état du système. Voici à quoi ressemble cette icône : En passant la souris dessus,

une indication sur le nombre de services lancés apparaît. Il faut avoir impérativement le service Apache et le service MySQL lancés.

Si nous cliquons dessus avec le bouton gauche de la souris, ce menu apparaît :

Figure IV. 1. Démarrage du Serveur MYSQL

48

Avant de pouvoir manipuler aisément les données constituant la base de données ; il faut

d'abord connaitre les concepts base de données informatique et système de gestion de base de données.

IV.1.2.1 base de données : C'est un ensemble de données qui ont été stockées sur un support informatique, organisées et structurées de manière à pouvoir facilement consulter et modifier leur contenu [GRI2010]

Un système de gestion de base de données (SGBD) est un logiciel (ou un ensemble de

logiciels) permettant de manipuler les données. C'est-à-dire sélectionner et afficher les informations tirées de cette base de données, modifier des données, en ajouter ou en supprimer [CHA2010]

La réalisation d'une base de données va exiger la mise en oeuvre d'une requête sur notre

serveur, alors la création se fera soit en employant l'outil graphique, soit en ligne de commande avec MYSQL pour l'implémentation de toute notre base de données.

L'usage de l'utilisateur root sera au rendez-vous, car ce dernier ne demande pas de mot de passe une fois on ne lui en a pas octroyé

Le pack étant installé, il faut créer à l'intérieur de MySQL un utilisateur et une base de données. Pour configurer le serveur de bases de données, il faut passer par un utilitaire qui se nomme phpMyAdmin. Il se situe dans la liste des outils de WampServer. Pour rappel PhpMyAdmin est un programme écrit en PHP qui s'exécute à l'intérieur d'un navigateur Web. Dans ce travail, nous avons crée, grâce à l'éditeur Notepad++ notre base de données. Ainsi, la requête de création de base de données a été la suivante :

DROP DATABASE IF EXISTS DB_GESDPAC;

CREATE DATABASE GESDPAC;

Use GESDPAC;

Après la création de la base de données, nous passons à la création des tables constituant notre base ; c'est par la même requête que nous y procéderons, signalons toute fois que les scripts de création dépend immédiatement des différents modèles contenus dans ce travail, mais particulièrement du modèle conceptuel de données, du modèle logique de données et du modèle physique de données, et le formalisme est le suivant :

-- Base de données: `gesdpac`

-- Structure de la table `artiste`

49

DROP TABLE IF EXISTS `artiste`;

CREATE TABLE IF NOT EXISTS `artiste` (

`Numero_Art` int(11) NOT NULL,

`Noms_Art` text NOT NULL,

`Prenom_Art` text NOT NULL,

`Adresse` varchar(30) NOT NULL,

`Sexe` text NOT NULL,

`Telephone` varchar(15) NOT NULL,

`Id_lieu` varchar(5) NOT NULL,

`Numero_MC` int(11) NOT NULL,

PRIMARY KEY (`Numero_Art`)

) ENGINE=MyISAM DEFAULT CHARSET=latin1;

Après avoir crée la base de données, nous lançons encore notre serveur WAMPSERVER, et

avec Localhost nous accédons à phpMyAdmin où nous importons la BD créée, et cela se concrétise comme suit : un clic sur « Importer » nous permet de parcourir et de retrouver la base de données. Ainsi, nous chargeons alors notre serveur en tapant « exécuter » et cela donne :

Figure IV. 2. Chargement du serveur de la Base de données

50

Subséquemment, l'étape de l'implémentation étant finie, nous passons à celle de la programmation de notre application. Nous allons considérer une programmation comme un processus permettant tant contre d'établir un programme exécutable sur la machine ; c'est aussi « l'étape de la rédaction des programmations qui traduit les solutions de l'Analyse organique en résultante : c'est l'étape de l'évidence et du palpable. La programmation est faite par unité de traitement, et ses conclusions sont consignées dans un dossier appelé dossier de programmation » [MBI2010]. Alors que le programme est une suite ordonnée d'instructions enregistrées sur un support informatique permettant d'exécuter une série d'opérations.

IV.2.1.1 HTML (HyperText Markup Langage) c'est un langage de description d'une page, inventé en 1990 par Tim Berners-Lee il s'appuie sur un ensemble de balises standards interprétées par le navigateur afin de définir le contenu de la page que l'on veut afficher ou visiter. Dans ce travail, nous nous sommes servi de HTML 5 suite à de nombreuses améliorations qu'elle apporte ; comme la possibilité d'inclure facilement des vidéos dans une page, chose qui n'était pas facile ; il offre un meilleur agencement du contenu des pages, de nouvelles fonctionnalités pour les formulaires, etc.

IV.2.1.2 PHP (Personal Home Page, officiellement acronyme récursif de PHP : HyperText Preprocessor) conçu en 1994 par Rasmus Lerdorf.

« C'est un des langages utilisés pour l'extraction et le traitement des données d'une base MySQL. Une fois les données traitées, elles peuvent être renvoyées sur le navigateur d'un utilisateur ou bien réinsérées dans la base MySQL.»[ DIZ2003]

IV.2.1.3 PHPMYADMIN : est un outil entièrement écrit en PHP qui fournit une interface simple et très complète pour administrer une base MySQL. La plupart des commandes de l'utilitaire MySQL peuvent s'effectuer par l'intermédiaire de PhpMyAdmin, les opérations possibles dépendant bien sûr des droits de l'utilisateur qui se connecte à la base. Certaines de raisons qui nous ont poussé à l'utiliser :

Créer et détruire des bases de données (sous le compte root de MySQL), créer, détruire, modifier la description des tables, consulter le contenu des tables, modifier certaines lignes ou les détruire, exécuter des requêtes SQL interactivement etc. Et nous avons utilisé phpMyAdmin SQL Dump version 3.2.0.1

51

IV.2.1.4 CSS : (CASCADING STYLE SHEETS) :CSS ou tout simplement les feuilles de styles en cascade nous ont permis de définir la présentation de nos pages, c'est-à-dire, nous l'avons appliqué pour changer la couleur du texte ou du fond, pour spécifier la police, la taille, etc.

C'est ce langage qui gère l'apparence nos pages (agencement, positionnement, décoration, couleur, taille du texte...). C'est un langage complémentaire de HTML. Dans ce travail, nous avons utilisé CSS 3 pour des raisons des fonctionnalités particulières attendues qu'elle apporte, comme les bordures arrondies, les dégradés, les ombres, etc.

IV.2.1.5 MySQL : est le Système de Gestion de Base de Données Relationnelle (SGBDR) utilisant le langage SQL crée en 1994 par David Axmark et Michael Widenius.

Nous avons préférer utiliser ce langage grâce à ses multiples avantages : c'est l'unique langage qui permet de décrire, manipuler, contrôler l'accès et interroger les bases de données relationnelles. C'est un langage déclaratif, qui s'adresse à la fois aux utilisateurs et aux programmeurs

JavaScript est un langage de script qui, incorporé aux balises Html permet d'agrémenter la

présentation et l'interactivité des pages constituant une application.

L'intérêt de ce langage est évident :

y' Permettre une certaine interactivité

y' Autoriser un certain contrôle des interactions

y' Vérifier la saisie dans les formulaires,

y' demander une confirmation

Le JavaScript permet de dynamiser une page HTML, en ajoutant des interactions avec

l'utilisateur, des animations, etc.

C'est un éditeur qui nous a permis d'écrire le code de toute l'application. Il a servi pour tous

les langages auxquels nous avons fait recours. Rappelons qu'un éditeur en informatique est un programme qui permet de saisir des données textuelles ou graphiques à partir d'un clavier. Ces données peuvent être visualisées sur un écran et, éventuellement, imprimées.

Une requête informatique est une instruction permettant une recherche sélective d'information

dans une base de données ou sur internet. [LAR2010]

52

Une fois la connexion établie à MySQL et à la base de données créée, donc « GESDPAC », nous pouvons alors exécuter ou effectuer un certain nombre d'activités selon le désir de l'utilisateur. Dans ce cas, l'ajout des informations à la base de données est aisée, la suppression de celles-ci est aussi possible ; n'oublions pas de signaler que les mises à jours et l'affichage de certaines informations peuvent se réaliser.

Les différents ajouts et suppressions s'effectuent sur des tables de la base de données concernée via un formulaire approprié. Sur les mêmes objets (tables), on peut y appliquer de modification. Ainsi, par une commande « INSERT INTO » appelée commande d'insertion des valeurs dans une table de la base de données, on peut fournir des informations relatives à la table bien précise de la base de données.

Pendant que l'insertion se fait au moyen de la commande « Insert into », la suppression des enregistrements quant elle se fait par la commande « DELETE FROM » suivie du nom de la table, mais aussi en spécifiant l'identifiant dudit enregistrement, autrement dit, en déterminant particulièrement la clé primaire de l'enregistrement que l'on veut supprimer.

La commande « UPDATE » suivie du nom de la table suivi de « SET » nous permet la mise à jour des données contenues dans la base de données. Elle se fait également en déterminant l'identifiant de l'enregistrement que l'on veut modifier.

Dans le temps où l'on exécute une requête de sélection tuples à l'aide de la fonction « mysql_query », il est souvent intéressant d'affecter le résultat de la requête dans une variable. Dans nos différents morceaux de programmes que nous avons développés, cette variable a porté le nom de « $resultat». Conséquemment nous avons fait usage des fonctions « mysql_fetch_array () et mysql_fetch_object () » la première extrait les lignes du résultat en s'exécutant comme un pointeur et en affichant les informations sous forme de tableau ; bien sûr en respectant l'ordre d'arrivée de ces informations, alors que la fonction mysql_fetch_object () prend une ligne dans le résultat (initialement on commence avec la première ligne) et positionne le curseur sur la ligne suivante. Signalons qu'à chaque appel, on progresse d'une étape dans le parcours du résultat. Quand toutes les lignes ont été parcourues, la fonction renvoie 0.

Avec cette fonction, chaque ligne est renvoyée sous la forme d'un objet, que nous référençons avec la variable « $resultat » dans ce travail.

53

Pour qu'une donnée soit validée, elle doit satisfaire à tous les critères implémentés : plus il y

en a, meilleure est la sécurité. PHP dispose d'une large gamme de critères : certains sont populaires, d'autres sont plus discrets, mais tous sont utiles.

La première chose à vérifier est la présence ou l'absence de la donnée attendue. Si le formulaire doit fournir une valeur prénom, alors la première chose à faire est de s'assurer de l'existence de cette valeur. Dans le cas contraire, une erreur doit être signalée. Inversement, il est recommandé de s'assurer qu'aucune valeur supplémentaire n'est introduite. Le protocole HTTP permet d'ajouter autant de variables qu'on le souhaite.

PHP les prépare de la même façon que les autres et si une variable n'est pas attendue, elle est généralement ignorée. Toutefois, ces variables surnuméraires sont ajoutées avec l'espoir sournois qu'elles puissent être confondues avec d'autres.

Les variables provenant de l'utilisateur de l'application doivent être rangées dans les tableaux super globaux $_GET, $_POST, etc. et sont plus rarement confondues avec des variables internes du script. Alors il est facile de tester la présence ou l'absence d'une variable dans le tableau de valeurs validées par l'instruction isset (). Pour notre cas, nous avons plus utilisé $_POST que $_GET.

Un formulaire est un outil de saisie des informations à l'ordinateur, il s'agit d'un contrôleur

(interfaces) entre l'application (base de données) et les utilisateurs, surtout pour ceux qui n'ont pas d'accès direct à la base de données. Le formulaire peut servir à mieux représenter une information se retrouvant dans différentes tables. Nous allons encore montrer qu'un formulaire est un imprimé préétabli, généralement d'ordre administratif où sont formulées les questions auxquelles la personne intéressée doit répondre. Nos différents enregistrements, les validations ou non des données, la modification, la suppression..., se feront au moyen de ces formulaires.

IV.2.4.1.1 Enregistrement des informations

Le langage de programmation PHP est très performant en manipulation des données et cela

grâce à son accession aux bases de données pour différents traitements éventuels.

Dans notre application, l'enregistrement des informations relatives à un artiste se fait avec d'efficacité, php s'occupe de ces informations pour les rendre ainsi aisées pour l'utilisateur.

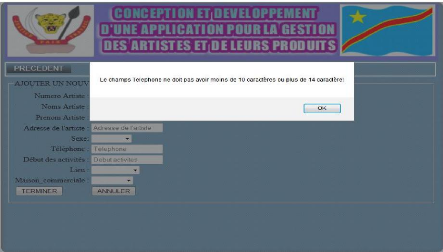

En revanche si les données entrées par l'utilisateur sont invalides, le système lui retourne un message d'erreur et lui propose de saisir de nouveau les informations.

54

Figure IV. 3. Formulaire d'enregistrement des informations

A ce stade, les entrées ou tout simplement les données saisies sont validées côté navigateur ou

côté serveur. Pour le réaliser, nous avons fait usage du langage JavaScript

Dans le cas où l'utilisateur a entré des données valides, on lui renvoie un message de confirmation que ses données ont été enregistrées Voici ces différents formulaires :

Figure IV. 4.Formulaire de validation des informations

55

Figure IV. 5. Formulaire de non validation des informations

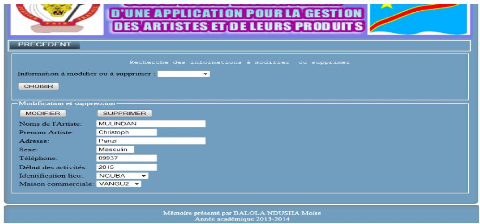

Les informations existant déjà dans notre base de données, elles peuvent alors subir certaines

manipulations ; selon les besoins ou les exigences, ces informations sont éventuellement modifiées ou supprimées. Le formulaire ci-dessous nous permet de réaliser ces opérations :

Figure IV. 6. Formulaire de modification et de suppression des informations

56

Pour donner l'assurance de la qualité ou du bon fonctionnement de l'application, et pour la sécurité et la confidentialité des informations, l'utilisateur de l'application pourra impérativement s'authentifier et s'identifier avant d'accéder aux diverses fonctionnalités de cette application (la nôtre). Ainsi, cette authentification et cette identification se feront au moyen d`un login et d'un mot de passe attribuée par l'administrateur du serveur de la base de données. Ce dernier possède tous les privilèges sur la l'application concernée. Il pourra dans ce cas attribuer ou retirer des droits aux différents utilisateurs de l'application. Indiquons néanmoins que cette page a été réalisée grâce aux langages HTML, PHP et CSS ; comme on le sait, le html se charge de la structuration des pages, php de l'interprétation des informations côté serveur et le css se charge de la mise en page et la mise en forme.

Voici la page d'authentification et d'identification :

Figure IV. 7. Authentification et d'identification

Au lancement de cette application, l'utilisateur est sensé fournir le mot de passe, son login, spécifier sa catégorie et même la page de redirection selon de privilège possédés comme montré à la figure IV.8. Après validation, si toutes ces informations sont correctes, l'application vous conduit à la page appropriée selon votre catégorie. Si l'une des informations est fausse, l'application vous envoie un message d'erreur « Login, Mot de passe ou Catégorie incorrect et puis vous ramène sur cette même page pour ressaisir les informations correctes

57

Un menu est une liste de commandes ou d'options offertes au choix d'un utilisateur, qui

s'affiche sur l'écran de visualisation d'un ordinateur lors d'un travail, d'une consultation en mode conversationnel. [LAR2010]

IV.2.5.2.1 Menu Principal de l'Administrateur du système

A travers ce menu, l'administrateur peut effectuer ou passer toutes les opérations de cette

application, autrement dit il possède tous les privilèges de l'application ; voire même celui de créer, modifier et supprimer d'autres utilisateurs.

Figure IV. 8. Menu Principal de l'Administrateur du système

IV.2.5.2.2 Menu Principal du Secrétaire

Le menu appelé menu principe du secrétaire permet au secrétaire de passer les opérations qui

lui sont appropriées dans cette application, autrement dit il possède de quelques privilèges lui confiés par l'administrateur du système de l'application pour des tâches bien déterminées.

Figure IV. 9. Menu Principal du Secrétaire

58

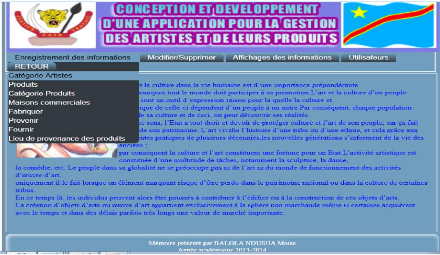

IV.2.5.2.3 Sous menus

Contrairement aux menus, le sous menu comme son l'indique est une partie d'un menu

permettant à l'usager de l'application d'opérer certaines manipulations selon ses besoins. Dans ce travail, à l'intérieur du menu enregistrement des informations, artistes est un sous menu. En voici une illustration :

Figure IV. 10. Sous menu enregistrement des informations

Un état de sortie est une représentation des enregistrements de la base de données qui est

émise sur papier ou peut être imprimé. « C'est aussi un document de synthèse établi automatiquement à partir des données. En outre, à partir de ce document, on a la facilité de trier, de regrouper les informations sur les champs rationnels.»[PIT2006]

Dans notre travail, quand par exemple nous prenons la liste de tous les artistes habitant la commune de Kadutu ; c'est un état de sortie.

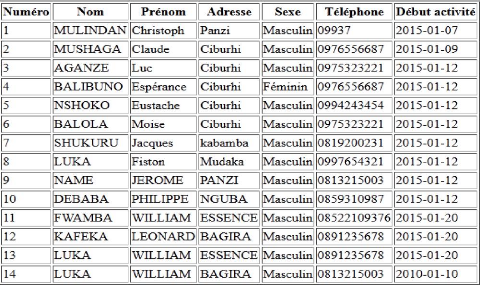

Exemple : liste de tous les artistes de la division provinciale de la culture et des arts pour la sculpture

Quand on valide en tapant « RECHERCHE », on obtient cet état :

59

Figure IV. 11. Liste de tous les artistes de la division provinciale de la culture et des arts pour la sculpture

A partir de cet élément de critère que l'on peut encore appeler élément de recherche, on sera

à mesure de dégager certaines informations selon les besoins des utilisateurs. Prenons comme exemple l'état qui à partir de l'adresse de l'artiste et la date de stockage de ses produits, on puisse donner les produits que fournit un artiste, ses noms, son adresse et la date de stockage de ses produits.

Figure IV. 12. Etat de sortie par critère : Formulaire pour atteindre l'artiste à partir de la date de stockage et son adresse.

60

Figure IV. 13. Etat de sortie par critère

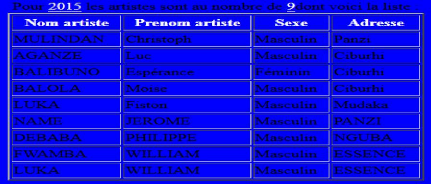

La division de la culture et des arts peut comparer deux ou plusieurs périodes d'évolution des artistes. A partir de l'année, on peut trouver le nombre de ceux qui sont faits enregistrés. Ainsi, à travers un formulaire de recherche, il suffit d'entrer l'année et après validation, on obtient le résultat escompté comme le montre la Figure IV.14 ci-dessous :

Figure IV. 14. Statistique annuelle des adhérents artistes

Après avoir entré l'année de son choix, on tape « RECHERCHE » pour valider, et le résultat est le suivant :

Figure IV. 15. Résultat: statistique annuelle des adhérents artistes

En validant par « RECHERCHE », on obtient :

61

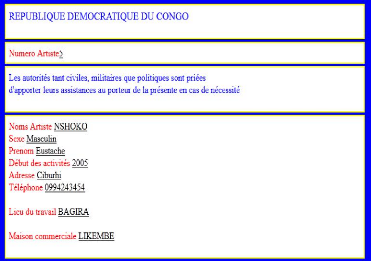

A part ces différents résultats aux quels nous avons aboutit, la division provinciale de la culture et des arts est à mesure de produit la carte de l'artiste après son enregistrement. Voici l'exemple de cette carte :

Figure IV. 16. Carte de l'artiste

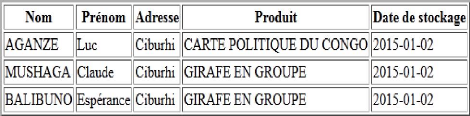

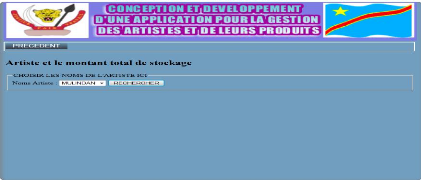

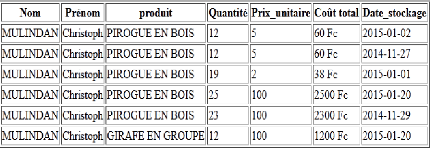

Cet état comme dans le cas précédent, à partir du nom de l'artiste, on peut donner les produits

qu'a déjà stockés un artiste, les différentes quantités, les prix unitaires y relatifs et les coûts totaux y associés.

Figure IV. 17. Etat de sortie Artiste et montant total de stockage

62

Figure IV. 18. Etat de sortie Artiste et montant total de stockage

Autre cas, à partir de la maison commerciale, et la date de stockage, on peut arriver à déterminer certaines informations concernant un seul artiste.

Pour déterminer le coût réel de notre application, nous avons fait recours au modèle COCOMO décrit par Barry Boehm en 1981 dans sa version simple pour un projet réalisé par une équipe de taille relativement petite travaillant dans un environnement familier et dans un domaine d'application connu de l'équipe (mode organique). En effet, COCOMO qui est acronyme de l'anglais Constructive COst Model, est un modèle qui permet de définir une estimation de l'effort à fournir dans un développement logiciel et la durée que ce dernier prendra en fonction des ressources allouées (Barry, 1981). Ainsi, pour calculer le coût, ou plus exactement l'effort nécessaire pour le développement du logiciel, nous utiliserons les formules ci-après :

V' pour le mode organique : HM=2.4 (KLSL) 1.05 ;

V' pour le mode semi-détaché : HM=3 (KLSL) 1.12 ;

V' pour le mode embarqué : HM=3.6 (KLSL) 1.20.

HM étant le nombre d'homme-mois nécessaire pour l'accomplissement d'un projet et KLSL le nombre de milliers d'instructions de l'application. Présupposons alors que notre logiciel est de mode organique, dans ce cas, la façon de faire l'estimation de son coût est comme ici-bas indiqué, tout en sachant que notre application contient 4073 lignes de code. Par conséquent son KLSL correspond à 4,073.

Comme nous le savons déjà, HM=2.4*4,073 1.05= 10,4862 homme-mois.

Ceci implique que le nombre d'hommes-mois nécessaire pour notre projet est de 10,4862

Le modèle COCOMO simple permet également d'estimer le temps de développement nécessaire du projet (TDEV), il est le temps essentiel pour achever le projet sans doute en admettant que les ressources de personnel essentielles sont accessibles, pour ces différents modes, les équations suivantes peuvent être utilisées:

V' pour le mode organique : TDEV=2.5(HM) 0.38,

63

V' pour le mode semi-détaché : TDEV=2.5(HM) 0.35 et

V' pour le mode embarqué : TDEV=2.5(HM) 0.32

Le choix du mode pour notre projet a été porté sur le mode organique, le temps de développement nécessaire sera défini comme suit :

TDEV=2.5 (10,4862) 0.38 = 6,1062 = 6mois

Le nombre de personnes nécessaires pour ma réalisation de ce projet dans cet intervalle de temps est :

Np=HM/TDEV=10,4862/6 = 1,7477 = 2 personnes. Connaissant le nombre de personnes et le nombre de temps avec un coût que nous suggérons de 3$ par heure pour chaque personne, nous déduisons ce que suit :

V' coût journalier = 3$*8 heures*2 personnes = 48$

V' coût mensuel = 48$*26 jours = 1248$ ; Coût pour six mois = 1248$*6 mois = 7488$

64