|

UNIVERSITE DE SiMA

« UNIGOM »

B.P 204 GOMA

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

FINANCEMENT DE DEPENSES DE

CONSOMMATION DES MENAGES

DES

RETRAITES A GOMA

Présenté par : BUSANGA MUBI

Herman

Mémoire présenté et

défendu en vue de l'obtention du

diplôme de licence en

Sciences Economiques

OPTION : Economie Publique

Directeur : C.T. Paul SENZIRA NAHAYO Encadreur : Ass.

Jacques SALEH ABUBAKAR

Année Académique 2014 -

2015

EPIGRAPHE

«La connaissance nous assure une retraite confortable

et nécessaire lorsque nous prenons de l'âge. Si nous ne la

plantons pas quand nous sommes jeunes, son ombre nous fera défaut quand

nous serons vieux»

(Philip Dormer Stanhope, 4ème compte

de Chesterfierld 1694-1773)

DEDICACE

A vous mes Chers parents, MUBI MUNUBO Jean-Bâptiste et

SIMUZURI SHAMBUA Eugénie

Herman BUSANGA MUBI

Herman BUSANGA MUBI

REMERCIEMENTS

Pour arriver au terme de ce travail, il est onéreux

pour nous d'exprimer dans cette oeuvre notre reconnaissance envers tous ceux

qui nous ont assisté.

De prime à bord, nous reconnaissons notre foi en

Jésus Christ qui nous a toujours gardés et protégé

car il est amour.

Nos sincères remerciements au Chef des Travaux de la

Faculté de Sciences Economiques et de Gestion de l'Université de

Goma, Monsieur Paul SENZIRA NAHAYO pour avoir accepté la direction de ce

travail malgré ses multiples tâches.

En suite nos remerciements s'adressent à tout le staff

dirigeant de cette Faculté et en particulier l'Assistant Jacques SALEH

ABUBAKAR pour l'encadrement technique de ce travail.

Nous ne pouvons oublier d'exprimer nos sincères

remerciements à nos frères et soeurs pour l'aide nous

apportée lors de l'élaboration de ce travail.

Nous pensons à citer Hon. Juvénal MUNUBO MUBI,

Julien NKUBA MUBI et sa famille et Didi KWABO MUBI, Sabine MUBI et Daphrose

FEZA MUBI.

Beaucoup d'autres personnes nous ont soutenues pendant les

moments compliqués de nos études. Il s'agit notamment de mes

cousins, bienvenu MUNDELE et sa famille, Héritier MUNDELE, ... et mes

oncles de loin et de proche ; mes amis de tous les temps, entre autre Charmant

RACHID, Marcellin KABUNGO, Christian KIKA, Bénédicte MATERANYA,

Prince NZABANITA, sans oublier Jacques KOURLIS MATITA et autres.

La liste n'est pas exhaustive, que tout celui dont le nom

n'est pas figuré dans cette dernière trouve ici l'expression de

notre profonde gratitude.

iv

SIGLES ET ABREVIATIONS

AGR : Activité Génératrice

de Revenu

COPAP : Commission Permanente de

l'Administration Publique

DPFP/RR/NK : Division Provinciale de la Fonction

Publique en charge des Retraites et Rentiers du Nord-Kivu

DVDA : Direction des voies de Dessertes

Agricoles

INSS : Institut Nationale de

Sécurité Sociale

ONU : Organisation des Nations Unies

OR : Office des Routes

OVD : Office des Voiries et Drainage

RDC : République Démocratique du

Congo

SNSS : Système National de

Sécurité Sociale

1

0. INTRODUCTION GENERALE

0.1. ETAT DE LA QUESTION

Notre travail est intitulé « financement

des dépenses de consommation des ménages des retraités

à Goma ».

En matière de retraite, bien des études ont

étés présentées et chacune a une certaine

particularité. En effet dans son travail intitulé «Part

de la pension de retraite dans les prestations sociales versées par

l'INSS de 2006 à 2010 », MUKE KANDI a examiner la part de la

pension de retraite dans les prestations sociales versées à

l'INSS et a arrivé au constant selon lequel la pension de retraite a une

part très importante dans les prestations sociales couvertes par l'INSS,

tel que : 98.2% en 2006 ; 70.7% en 2007 ; 73.2% en 2008 ; 67.6% en 2009 ; et

75.2% en 2010. En moyenne 71.04 pour les cinq ans1.

MUGISHA BANGAMWABO a analysé les

éventualités couvertes par l'INSS et comment ces derniers

sont-elles couvertes dans une étude intitulée

«Efficacité de l'INSS dans la gestion de retraite ».

Il a relevé que la pension de retraite, la pension de vieillesse, celle

d'invalidité, les maladies professionnelles, les accidents de travail,

les allocations familiales et les rentes des veuves et orphelins sont des

principales éventualités assurées par

l'INSS/GOMA.2

Arnaud DAYORO a analysé l'impact de la gestion

institutionnelle de la retraite sur le processus de transition biographique et

de structuration des parcours de vie post-retraite dans une étude

intitulée « Les conditions de vie des retraités en

Côte d'Ivoire ». Il a relevé qu'il y a un retard

chronique dans le traitement des dossiers et le paiement des pensions de

retraite3.

0.2. PROBLEMATIQUE

Tout homme est conscient qu'en tant qu'être vivant

à une vie qui commence par la naissance et se termine par la vieillesse

et en fin c'est la mort.

Certains auteurs économistes se sont

intéressés à traiter les thèmes axés sur la

vie économique et sociale des ménages et aussi sur le monde

professionnel.

1M. KANDI, Part de la pension de retraite dans

les prestations sociales versées à l'INSS de 2006 à

2010, TFC, UNIGOM, 2011, p1.

2 M. BANGAMWABO, Efficacité de l'INSS dans

la gestion de la retraite, TFC, UNIGOM 2008, p.1- 45. 3A.

DAYORO, Les conditions de vie des retraités en Côte d'Ivoire,

thèse, UNIVERSITE DE COCODY- Doctorat, 2008,

www.memoireonline.com/07/10/3712/m

Les-conditions-de-vie-desretraités-en- CotedIvoire0.html,

consulté le 20 Janvier 2015.

2

En titre illustratif Franco MODIGLIANI, par sa

théorie du cycle de vie réalisée avec la

collaboration d'Alberto ANDO et BRUMBERG, nous dit que la vie d'un individu a

trois parties : la jeunesse (la période d'inactivité), la

maturité (la période de plaine activité) et la vieillesse

(aussi une période inactive).4

L'épargne permet au ménage de transférer

une partie du revenu des périodes où celui-ci est

élevé vers les périodes où il est faible.

L'épargne permet de lisser la consommation. Le cycle de vie est

égal à la période active (revenu élevé) plus

la retraite (revenu faible), alors pour maintenir le même niveau de vie

pendant la retraite, le ménage épargne durant sa vie

active.5

IRVING FISHER, dans sa théorie du choix de

consommation inter temporel qui s'est inscrit dans la logique de remise en

cause de la théorie Keynésienne sur la consommation. Il

évoque deux hypothèses : premièrement il dit qu'on

considère uniquement deux périodes 1 et 2 (activité et

retraite) ; en deuxième lieu il dit que l'épargne remplace une

consommation présente par une consommation future.6

A ce niveau nous comprenons que l'épargne constitue un

facteur très important d'assurance d'une retraite paisible.

Le problème de retraite est un grand défi que la

plus part des pays n'arrivent pas à relever.

En République Démocratique du Congo, la

situation de retraite n'est pas rose, elle est marquée aussi par des

situations de mécontentement, de lamentation,... à l'égard

des retraités et de toute personne qui se voit concerné par cette

situation (en particulier les travailleurs actifs).

Plus de dix mille agents et fonctionnaires de l'Etat candidats

à la retraite en RDC, sont obligés de garder leurs postes dans

différents services de l'Etat. Ce dernier n'est toujours pas en mesure

de les envoyer à la retraite dans des conditions acceptables. Le

Gouvernement se dit « conscient » de la situation.7

4 Institute of technology, the collected papers of

Franco Modigliani, www.novasbe.unl./.../publication, MIT Press,

1980, consulté le 3 Janvier 2015

The Life-Cycle Hypothesis of Savings: Aggregate Implication

and Tests, American Review, vol.53, 1963,

consulté, Op. Cit

5L. HAOUAOUI, Macroéconomie,

1ère année LFSG,

www.isg.mu.tn/up.../macro

1 lfsg c1.pdf, p.37-38, consulté le 17 Février 2015.

6Op. Cit. P.21

7www.radiookapi.net,

Rassemblement des fonctionnaires le 3/4/2012. A la place de Golgota à

Kinshasa Gombe, Radio Okapi/ economie/2014/10/25/ panorama

economique-debut-tarif-de-la-paie-des-fonctionnaires/, Ph. John Bompengo,

consulté le 18 Mars 2015.

3

Les fonctionnaires concernés sont des personnes de

troisième âge. Pourtant, selon le code de travail en RDC

(présenté dans l'ordonnance présidentielle N°80-215

du 28 Aout 1980), tout agent ou fonctionnaire âgé de

cinquante-cinq ans doit aller à la retraite.8

En RDC, certains retraités qui ne pouvaient plus

travailleur, sont encore pris en charge par leur famille et leurs enfants.

Pourtant, ces personnes ont versé régulièrement de

l'argent à l'INSS (Institut Nationale de Sécurité

Sociale). Il ne s'agit pas de cotisation pendant un mois ou 12 mois. Il s'agit

de cotisation durant toute la vie de travail, c'est-à-dire entre 35

à 45 années de travail. Mathématiquement, lorsque l'agent

travail pendant 35 ans, il a payé les cotisations coupées

à la source pendant 420 mois. A cette cotisation s'ajoute la

contribution payée pendant aussi 420 mois par l'employeur ou le

patron.9

Lorsque nous atterrissons dans la Province du N/K

précisément à Goma, nous trouvons aussi que bon nombre des

personnes de troisième âge ne sont pas soutenues par leurs

familles ou encore par les organisations où ils exerçaient

certaines fonctions.

A l'INSS/Goma, les pensionnés s'inquiètent de

« manque de souplesse à l'égard de la prestation faite

par cette institution, les cas des omissions aux listings y sont

fréquents », se lamentaient quelques-uns parmi les

pensionnés trouvés sur place, à la Direction

Provinciale.

Au niveau de la Division Provinciale de la Fonction Publique

chargée des retraités et rentiers c'est un autre cas. Les

retraités de la Fonction Publique eux par contre affichent la

misère plus que même ceux de l'INSS juste par leurs apparences

aussi en voyant comment ils ont toujours tendance à quémander,

des signes qui témoignent facilement leur état de vie

précaire.

Ils reçoivent actuellement une pension de retraite

résultant d'un taux barémiques provisoire des agents et

fonctionnaires de l'Etat, tel qu'élaboré en 2004 par le Ministre

de la Fonction Publique Monsieur TABEZI PENE MANGU, dont le projet avait

était conçu déjà en 2003, et c'est ce qui est

encore en application jusqu'à nos jours. Ce tableau présente les

grades et les montants légaux de la pension de

8

www.radiookapi.net,

Rassemblement des fonctionnaires le 3/4/2012. A la place de

Golgota à Kinshasa Gombe, Radio Okapi/ economie/2014/10/25/

panorama economique-debut-tarif-de-la-paie-des-fonctionnaires/, Ph. John

Bompengo, consulté le 18 Mars 2015.

9 Portail de la société civile en

RDC, Atelier de présentation et de communication sur la retraite,

https:/fonction publique.gouv.cd/securite sociale pour les agents/,

Dimanche 5 Juillet 2015, consulté le 6 Avril 2015

4

retraite y relatifs des agents et fonctionnaire de l'Etat tel

qu'un Secrétaire général

touche 5 986 FC, un Directeur touche 5 028FC, un Chef de

Division touche

4 848FC, un Chef de Bureau touche 4 310FC, un Attaché

du Bureau 1ère classe 2 873FC, un Attaché du Bureau

2ème classe touche 2 274FC, un Agent du Bureau 1ère

classe touche 1 796FC, Agent du Bureau 2ème classe touche 1

497FC, un Agent auxiliaire 1ère classe touche 1 258FC, un

Agent auxiliaire 2ème classe touche 1 078FC en fin un

Huissier touche actuellement 599FC, le mois10.

Avec cette situation on peut sans doute dire que ces agents et

fonctionnaires pensionnés vivent en dessous du seuil de pauvreté

universel fixé par la Banque Mondiale en 1995 équivalant à

1$ le jour11 ; soit 900FC par jour, ou soit encore 27 000FC (30$) le

mois ; un chiffre de loin supérieur à la pension d'un

Secrétaire

Général qui est de 5 986FC soit 6,6$ le mois.

Même s'il était seul et si on lui ajouter le 17

000FC (de prime) soit 18,9$, montant d'ailleurs théorique, sur la

pension de retraite tel que prévue par les différentes

dispositions portant rémunération des agents et fonctionnaires de

l'Etat12.

Partant de ce constant nous nous posons les questions

ci-après :

1) Partant de la théorie keynésienne, la

pension de retraite est-elle la seule source de financement des dépenses

de consommation des ménages des retraités de la Fonction Publique

à Goma?

2) Quelle est l'importance de la propension moyenne à

épargner de ces ménages ?

3) Toute chose restant égale par ailleurs, la pension

de retraite accumulée par un agent de l'Office des Route est-elle

avantageuse par rapport à un placement de cette pension dans une

institution bancaire durant sa vie professionnelle?

10Division Provinciale de la Fonction Publique

Nord-Kivu, Rapport annuel 2006, p.3

11www.wikipedia.com,

seuil de pauvreté,

www.wikipedia.org/wiki/seiuldepauvreté/,

1 Juillet 2015, consulté le 2 Juillet 2015

12Division Provinciale de la Fonction Publique

Nord-Kivu, Dispositions portant rémunération des Agents et

Fonctionnaires de l'Etat, rapport annuel 2006, p.11.

5

0.3. HYPOTHESES

En répondant provisoirement à ces

questionnements nous émettons les postulats suivants :

1. Partant de la théorie keynésienne, la

pension de retraite ne serait la seule source de financement des

dépenses de consommation des ménages des retraités de la

Fonction Publique à Goma;

2. L'importance de la propension moyenne à

épargner de ces ménages serait supérieure ou égale

à 0,2 ;

3. Toute chose restant égale par ailleurs, la pension

de retraite accumulée par un agent de l'Office des Route ne serait pas

avantageuse par rapport à un placement de cette pension dans une

institution bancaire durant sa vie professionnelle.

0.4. METHODES ET TECHNIQUES UTILISEES

a) Les méthodes :

- La méthode inductive :

cette méthode a servi dans la généralisation

des résultats sur l'ensemble de la population d'étude par une

série d'observation spécifiques réalisée

auprès de nos enquêtés constituant nos

échantillonnages ;

- La méthode comparative :

nous a aidé dans la comparaison des effectifs des

retraités de l'INSS et de la Fonction Publique, en examinant les

différences dans l'évolution de leurs nombres à partir de

l'année 2012 jusqu'en 2014 ;

b) Les techniques :

Pour bien mener cette étude, nous avions fait recours

à :

- La technique par questionnaire d'enquête

et d'interview : ces deux techniques nous ont servi dans la

récolte des données auprès de nos enquêtés

;

- La technique documentaire : cette

technique nous a servi dans la recherche des éléments

théoriques nécessaires pour notre travail ;

- La technique statistiques et la

mathématique : ces techniques nous ont été

utiles dans la présentation, l'analyse et le traitement des

données récoltés ;

- Le logiciel EXCEL : ce logiciel

nous a été nécessaire dans le calcul de quelques

opérations mathématiques.

6

0.5. CHOIX ET INTERET DU SUJET

Le choix de ce sujet a été motivé par une

inquiétude de la situation de vie précaire des retraités

à Goma en particulier et ceux de la RDC en général et un

souci de donner une considération à la pension de retraite.

0.6. OBJECTIFS DU TRAVAIL

Le but de ce travail est de savoir comment les

retraités de la ville de Goma affectent leurs pensions de retraite et si

cette affectation (soit à la consommation ou soit à

l'épargne) leurs procure une quelconque satisfaction.

Ensuite nous voulons savoir si le placement de la pension de

retraite dans une institution bancaire pour un agent actif à Goma est

avantageux par rapport à une pension non placée.

Nous voulons aussi réveiller la conscience du pouvoir

public, des entreprises, des institutions ainsi que d'autres organisations, de

pouvoir faire la cotisation à la caisse de la pension à l'INSS

comme une obligation à imposer pour eux et l'octroi de la pension lors

des prestations sociale comme un droit pour les bénéficiaires.

Et à tout chercheur scientifique qui voudra orienter

ses recherches dans ce domaine, trouve quelques informations dans ce

travail.

0.7. DELIMITATION DU TRAVAIL

Ce travail s'est effectué dans la ville de Goma,

province du Nord-Kivu, République Démocratique du Congo. Nous

avons choisi cette étendu pour mener nos études parce que la

ville de Goma c'est ma ville de résidence, le Nord-Kivu c'est ma

Province d'origine et la RDC c'est mon Pays, il n'est pas cohérant

d'aller ailleurs au moment où chez moi il y a aussi le problème

de retraite.

Nos enquêtes se sont faites sur deux champs.

Premièrement, au niveau la Division Provinciale de la Fonction Publique

chargé du personnel passif, où nous nous somme entretenu avec les

retraités quant à ce qui concerne nos deux premières

questions. Ensuite nous nous somme rendu à la Direction Provinciale de

l'Office des Routes où nous avons effectué nos recherches quant

à ce qui concerne notre troisième question et aussi pour la

récolte de quelques informations supplémentaires.

7

0.8. SUBDIVISION SOMMAIRE DU TRAVAIL

Outre, c'est cette introduction et la conclusion qui bornent

ce travail. Ce dernier a quatre chapitres que voici :

o Le premier porte sur l'aperçu théorique de la

consommation des ménages;

o Le second concerne l'état de lieux des

retraités à Goma en appuyant sur l'INSS, et la Division

Provinciale de la Fonction Publique Nord-Kivu en charge des retraité et

rentiers à Goma ;

o Le troisième constitue le lieu de

présentation, d'analyse et de traitement des données de notre

recherche.

o Le quatrième retrace certaines perspectives de

survie des retraités à Goma.

8

CHAPITRE I. APERCU THEORIQUE DE LA CONSOMMATION

DES MENAGES

I.1. CONCEPTS APPARENTES AU MENAGE ET A LA

CONSOMMATION

I.1.1. Le ménage

Selon Lexique d'économie les Ménages ce sont les

particuliers qui possèdent les facteurs de production et qui les offrent

aux entreprises. En retour, les ménages reçoivent un revenu

utilisé pour consommer, épargner et payer des

impôts.13

Le dictionnaire wikipedia défini le mot ménage

(du latin « mansio » qui signifie « demeure ») qui est un

ensemble des personnes partageant un même logement et participant

à son économie.

Il s'agit souvent d'une famille (foyer) ou d'une personne

seule. En microéconomie le ménage est l'unité de base dans

de nombreux modèles microéconomiques. La comptabilité

nationale considère chaque ménage comme un agent

économique distinct des autres agents comme entreprise,

société, etc. 14

I.1.2. La consommation

I.1.2.1. Définition

Selon Jean LONGATTE et Pascal VANHOVE, la consommation est

l'une des utilisations possible du revenu. En parlant de la consommation

marchande et non marchande, la consommation peut être définie

comme l'opération consistant à acquérir des biens

destinés à être détruits immédiatement ou

progressivement à travers leur utilisation. On parlera de consommation

finale pour désigner les acquisitions visant à satisfaire

directement les besoins d'un ménage. Et quand ce terme est

utilisé seul il doit être entendu au sens de consommation finale

des ménages.

La consommation : source du revenu veut dire que si vous

achetez les marchandises il faut que quelqu'un les produise, et si vous en

achetez pas, les détaillants ne pourrons venir à bout de leurs

stocks, ils ne renouvelleront pas leurs commandes, et quelqu'un perdra son

travail.15

13Les éditions Otesha, Lexique de termes

économiques, version 2012, p.217

14wikipedia , ménage,

http://fr.m.wikipedia.org/wiki/menage,

9 Janvier 2015, consulté le 29 Janvier 2015. 15J. LONGATTE et

P. VANHOVE, Economie générale, éd. Dunod, Paris,

2001. P.115

Une consommation modérée, lors que la

consommation déborde le nécessaire pour se porter sur le superflu

voir le luxe et l'ostentatoire. Conjugué avec l'incitation à

l'enrichissement, ce principe produit une épargne abondante et conduit

à l'investissement.16

IRVING FISHER nous dit que le ménage détermine

son profil de consommation inter temporelle en anticipant son profil de revenu

inter temporel. Il suppose deux périodes, période 1 : la vie

active et période 2 : la retraite.

Il appuie l'idée d'actualisation qui est selon lui une

expression de la valeur actuelle d'une somme perçue ou payée dans

le futur. Car disposer de 1 Dinar aujourd'hui ou dans dix ans n'est pas

équivalant. Il a évoqué aussi la notion de contrainte

budgétaire où il dit que la richesse d'une personne dépend

de la valeur actuelle de la

consommation et la valeur actuelle des revenus et le rapport

1

(1+??) (avec r : le taux

d'intérêt obtenu lors de l'actualisation),

signifiant le prix relatif de la consommation future en terme de la

consommation en période 1 à la quelle le consommateur doit

renoncer pou obtenir une unité en période 2. Et donc la

consommation d'une période n dépend du revenu attendu pour la vie

ainsi que du taux d'intérêt. 17

En parlant de l'acte de consommation du point de vue de

ménage, la consommation exercée en tant que fonction

économique par les ménages fait partie du cycle économique

général (production--p revenu--p endettement--p création

de monnaie--p dépense).

Elle dépend des facteurs monétaires tel que le

revenu disponible, budget, pouvoir d'achat etc. Avec comme ressources :

V' Le revenu perçus ;

V' L'argent de l'emprunt notamment par le biais du crédit

à la consommation ;

V' L'argent retiré des patrimoines

(désépargne) avec comme dépenses :

+ Paiement des impôts et taxes ;

+ Consommations ;

+ Remboursements d'emprunts ;

16Collection dirigée par Claude-Daniel Echaude

maison, Sciences Economiques et Sociales, TermES, éd.

Nathan, 1995, p.248.

17 L. HAOUAOUI, Macroéconomie,

1ère année LFSG,

www.isg.mu.tn/up.../macro

1 lfsg c1.pdf, p.18, consulté le 17 Février 2015.

10

? Leurs constitutions d'épargne. (noter au passage que

l'épargne peur être destinée à une consommation

différée dans le temps) ; ? Leurs investissements

(matériels, immatériels et autres).

La consommation dépend aussi des facteurs non

monétaires c.à.d. elle peut dépendre des mentalités

(comportement, expériences et compétences vis-à-vis de

l'argent). Elle peut dépendre aussi des anticipations de revenus futurs,

anticipation différentes en début ou en fin de carrière

(revenu censé augmenter ou au contraire stagner voir régresser en

cas de retraite).

Quant à la structure des dépenses de

consommation, la consommation est dépendante des donnés socio

culturelles et psychologique d'un pays à l'autre ces différences

des structures des consommations sont indiquées par la consommation

elle-même. Il est cependant une loi ancienne exonérée par

les statisticiens Engel qui affirme que « le coefficient budgétaire

mesurant la part de l'alimentation dans le budget décroit lors que le

revenu augmente ». 18

I.1.2.2. Source de financement des dépenses de

consommation

En s'inspirant de la pensée keynésienne qui dit

que pour consommer, les agents économiques notamment les ménages,

doivent disposer d'un revenu disponible brut qui comprend :

- Le revenu primaire : les

ménages perçoivent différents éléments qui

constituent leur revenu primaire notamment :

a) Pour les salaires : salaires net et le montant de

cotisations sociales ;

b) Pour les travails indépendants et professions

libérales : revenus mixtes : par exemple les

bénéfices industriels Commerciaux (BIC) ou Bénéfice

Industriels non Commerciaux (BNC) ou encore Bénéfice Agricole

(BA) ;

c) Pour les détenteurs des patrimoines : le

revenu de la propriété (dividendes, intérêts et

loyers).

18 Institut national de statistique et des

études économique, Structure de consommation,

Insee.fr/fr/thèmes/docum/ent.asp, 2006, consulté le 9 Avril

2015.

11

- Le revenu de transfert : c'est la

différence entre le versement effectué par l'Etat (prestations

sociales) et les prélèvements opérés par ci-celui

(impôts directs). 19

L'addition des revenus primaires et des transferts donne le

revenu disponible qui est l'ensemble des ressources à disposition des

ménages afin de consommer ou épargner. Keynes ajoute aussi que

les comportements de consommation des ménages sont

déterminés en premier lieu par la décision de partage

entre la consommation présente et la consommation future

(l'épargne). Ils supposent que la consommation a une importance

première de l'affectation du revenu, elle fonction du revenu disponible,

soit ``C= c(yd)» ;avec grand C :consommation totale, petit c : propensions

marginale à consommer (mais à ce niveau la consommation est

liée au revenu disponible) ; Yd : revenu disponible. 20

Keynes note que, lorsque le revenu augmente les

possibilités d'épargne augmentent. En raison de la saturation

relative des besoins, la propension à consommer (définie par le

rapport entre consommation et revenu C/R) a tendance à baisser et

systématiquement la propension à épargner a tendance

à augmenter pourtant il fait valoir qu'à court terme, propension

à consommer et propension à épargner dépendent des

paramètres plus sociologiques qu'économiques. Ce qui permet de

conclure qu'elles restent relativement stables. Et donc que le niveau de

consommation va d'avantage dépendre de la variation du revenu (revenu

vue en terme de disponible réel et non pas en terme de revenu normal).

21

I.1.2.3. La fonction de consommation et

d'épargne Keynésienne

a) La loi psychologique

fondamentale

Keynes dit que : « La loi psychologique fondamentale

sur laquelle nous pouvons nous appuyer en toute sécurité,

à la fois a priori en raison de notre connaissance de la nature humaine

et à posteriori en raison des renseignements détaillés de

l'expérience, c'est qu'en moyenne et la plupart du temps, les hommes

tendent à

19Wikipedia, Consommation, 24 Mars 2015,

https://fr.wikipedia.org/wiki/Spécial:History/

Consommation, consulté le 13 Avril 2015.

20 Le site de la comptabilité nationale, Le

fondement de la théorie Keynésienne,

www.comptanat.fr/general,

essent.htm 2008, consulté le 10 Février 2015.

21Op. Cit

22L. Haouaoui, Macroéconomie,

1ère année LFSG, P.4-13, J.M.Keynes,

www.isg.mu.tn/up.../macro

1 lfsg c1.pdf, p.37-38, consulté le 25 Mais 2015.

12

accroitre leur consommation à mesure que le revenu

croit mais non d'une quantité aussi grande que l'augmentation du revenu

» J. M. Keynes. 22 b) Les hypothèses de

Keynes

Hypothèse 1 : loi

psychologique

La consommation peut augmenter pendant un certain temps suite

à l'augmentation du revenu. Mais, l'augmentation de la consommation est

inférieure à celle du revenu. Keynes considère que lorsque

le revenu continu à augmenter, la hausse de la consommation reste

inférieure à celle du revenu.

Quand le revenu disponible augmente la consommation augmente

mais dans des proportions moindres.

Hypothèse 2 : la propension

moyenne à consommer est positive mais décroissante. Lorsque le

revenu d'un agent augmente, la part consommée du revenu

(Ct/Ydt) diminue.

Hypothèse 3 : C'est le revenu

disponible courant qui constitue le déterminant de la consommation.

D'après le modèle Keynésien :

? La consommation et l'épargne ne dépendent que

du revenu courant et aucunement du taux d'intérêt ;

? Plus le revenu augmente, pus la part du revenu

allouée à la consommation diminue et celle à

l'épargne augmente ; cela implique que, le risque de crise

séculaire en raison de la faiblesse de la consommation ;

? La comparaison entre les pays doit faire apparaitre une PMS

plus importante pour les pays à revenu élevé ;

? Une politique qui viserait l'augmentation de

l'épargne par une action sur les taux d'intérêt n'a aucune

chance d'aboutir.

Il faut aussi ajouter que lorsque la part du revenu

allouée à l'épargne est grande, la propension moyenne

à épargner peut être aussi grande soit de 0,2 ; 0,3 etc.

tout dépend de la considération apportée à

l'épargne.

Par exemple lorsqu'on suppose qu'un individu perçoive

un revenu de 1 500€ reparti comme suit : revenu épargné =

300€ et revenu consommé = 1200€

13

- La propension moyenne à épargner (PMS) :

300

1500 = 0,2 soit 20% et

- La propension moyenne à consommer (PMC) : 1200

1500 = 0,8 soit 80%.23

I.2. CONCEPTS APPARENTES A LA SECURITE SOCIALE ET A

LA PENSION

I.2.1. La sécurité sociale

YVES SAINT-JOURS définit la sécurité

sociale sous deux aspects notamment l'aspect conceptuel et l'aspect

institutionnel. Selon l'aspect conceptuel, elle se réfère

à une garantie collective des individus appartenant à un

même groupe socioprofessionnel, à une même classe sociale ou

à une même communauté nationale contre les risques sociaux

de leur existence.

Sous l'aspect institutionnel, elle constitue une composante

d'un système autonome ou étatique de garantie collective

fondée sur la solidarité organisée entre les individus

appartenant à une communauté humaine bien

déterminée.24

Y. SAINT-JOURS ajoute aussi que la sécurité

sociale se présente ainsi comme l'expression de la solidarité

collective. Mais cette solidarité dans un souci de dignité de

l'homme, ne doit se manifester ni sous forme de protectionnisme efficace.

Une authentique sécurité destinée

à la couverture d'une des risques sociaux doit être l'expression

d'une solidarité collective organisée25.

Pour PASCAL BEAU, la sécurité sociale est

l'ensemble des textes législatifs et règlement qui

prémunissent les travailleurs et leurs familles contre les risques de

toute nature susceptibles de réduire ou de supprimer leur

capacité de gain. Elle peut aussi être considérée

comme l'ensemble d'organismes chargés de la mise en application de ces

textes.

PASCAL ajoute qu'il convient d'établir la

différence entre besoins sociaux et risques sociaux. La satisfaction des

besoins sociaux relevés de la politique sociale tandis que la couverture

des risques sociaux est garantie par la sécurité sociale.

Etant des aléas immédiats de l'existence, les

risques sociaux ont des incidences économiques et sociales alors qu'il

n'est pas forcément le cas pour les besoins sociaux. La

sécurité de l'emploi qui est un besoin social indiscutable n'est

pas

23

www.sec.ac-vesrsailles.fr/Coût-salaire-Consommation,

Raisonnement en terme keynésien, Juillet 2015, consulté le

23 Juillet 2015.

24Y. SAINT JOURS, Traité de la

sécurité sociale, 2eme édition, Paris, 1984, p.4,

cité par B. TUMAINI, TFC, 2015. 25 M. BOBOS,

Législation sociale : Droit du travail et sécurité

sociale, Cours initié à l'ISIG, 2013, P.95

14

garantie par la sécurité sociale. Cette

dernière, se limite le cas échéant à couvrir le

risque du chômage. De même les besoins de construction des

logements sociaux, d'organisation des loisirs, etc. sont des besoins sociaux

qui ne sont pas pris en charge par la sécurité sociale.

26

I.2.2. La pension

I.2.2.1. Définition

La pension est une somme d'argent versée mensuellement

par une organisation ou par une personne pour lui aider à vivre ou

à indemniser une personne.27

I.2.2.2. Sorte de pensions

a) La pension de retraite

La pension de retraite légale est celle qui est

octroyée aux assurés sociaux ayant accompli l'âge requis

déterminé par le législateur à période

considérée et remplissant certaines conditions dites

nécessaires.28

A côté de la pension légale il y a la

pension complémentaire de retraite organisée par certaines

entreprises en plus de la pension de retraite payée par l'INSS dans le

but d'améliorer les conditions de vie du pensionné compte tenu de

la pension octroyé par le pouvoir public.29

La pension de retraite n'est pas un acte gratuit.

1) But de la pension de retraite

La pension de retraite a pour but de donner aux personnes

trop âgées pour avoir travaillé, les moyens de vivre sans

qu'elles soient à charge de leurs familles30

2) Sortes de pension de retraite

Une fois admis à la retraite, l'ancien travailleur

salarié perçoit une pension qui comprend quatre volets :

? Une pension provisionnelle ou forfaitaire : c'est

lorsque le dossier de la demande de la pension n'est pas encore complet que le

demandeur pourrait

26P. BEAU, Lexique de la sécurité

sociale : régime de sécurité sociale, régime

complémentaire mutualiste, aide social, problème des familles et

des vieillesses, édition Dalloz, Paris, 1986, p.284, cité

par B. TUMAINI, la contribution sociale et la prise en charge de

retraités, cas des affiliés de l'INNS/GOMA de 2010 à

2013, TFC, ULPGL 2015.

27 Dictionnaire Larousse 2009. P.412.

28 Pierre et GHERARDI, Dictionnaire Larousse,

P.429, cité par M. KANDI.

29 Op.cit. P.7 - 8. 30Op.cit. P.7 - 8.

15

recevoir dans l'entre temps une somme calculée sur une

base minimale. Cette pension reste théorique.

? L'allocation unique de retraite

: lorsque la durée est inférieure à

60 mois,

l'INSS accorde au demandeur une allocation de survie en une seule

fois.

? La pension définitive :

c'est dans le cas où le dossier est complet et que

l'assuré a cotisé au moins pendant 60 mois (5

ans) ; il est procédé au calcul de la pension définitive.

Elle est égale à 1/60 de la rémunération de 36

derniers mois (3 ans) d'assurance multiplié par le nombre de mois de

carrière.31

b) La pension de survie

C'est une pension qui a pour but de permettre aux ayants

droits de continuer à mener une vie décente malgré le

décès du soutien de la famille ou du retraité. Les

conditions pour recevoir cette pension sont : que la victime titulaire d'une

pension de retraite ou d'invalidité ; à la date du

décès, elle aurait eu droit à un tel

avantage.32

c) La pension de veuve

C'est une pension donnée à une veuve, monogame

non divorcée ni séparée de corps, à la condition :

que le mariage soit antérieur au décès, de six mois au

moins (sauf en cas d'accident) ; que la veuve soit âgé de 50 ans

au moins, ou bien qu'elle soit invalide au moment du décès.

Le montant est de 40% de la pension que son marie avait ou

à laquelle il aurait droit. Dans le cas contraire on donne l'allocation

unique équivalant à une année de pension.33

En cas de remariage, le droit à la pension de veuve

s'éteint et la veuve remariée a droit à une allocation

unique égale au montant annuel de sa pension.34

d) Allocation unique d'orphelin

En RDC le montant de cette allocation est de 25% du montant de

la pension du défunt pour un enfant, 50% pour deux enfants, 75% pour 4

enfants et plus. Ces montants sont doublés pour les orphelins de

père et de mère.

31 B. TUMAINI, La contribution sociale et la

prise en charge de retraités, cas des affiliés de l'INNS/GOMA de

2010 à 2013, P. 15, TFC, ULPGL, 2015.

32 C. VAN LIERDE cité par K. WALDE, La

rémunération, facteur de performance du personnel au sein de

la société nationale d'assurance SONAS/BENI, Graduat en

Management et Sciences économique 2010, p.15,

www.memoireonline.com,

consulté le 6 Juin 2015.

33 Op.Cit, p12.

34 B. TUMAINI, Op.Cit. p.13.

35 M. BOBOS ; Législation sociale : droit

du travail et sécurité sociale, Cours initié à

l'ISIG, 2013. P. 118

36 Pierre et GHERALDI Sophie, Op. Cit. p. 430.

16

Elle est suspendue si le bénéficiaire exerce une

activité lucrative substantielle.

e) La prépension ou la pension

anticipée

D'après la législation congolaise,

l'assuré atteint d'une usure prématurée de ses

facultés physiques ou mentales dûment constatée par le

médecin désigné ou agrée par l'institution

où il exerce ses fonctions, le rendant inapte à exercer une

activité salariée conforme à ses aptitudes, en suite il

doit être aussi totalement empêché d'exercer toute

activité salariée et accepter de répondre à toutes

les conditions exigée pour une pension de vieillesse ; peut demander

à bénéficier à partir de l'âge de 55 ans

d'une pension anticipée.

3 conditions d'octroi de la pension anticipée :

1. Etre atteint d'une usure prématurée de ses

facultés physiques mentales dûment certifiée qui

empêche une activité salariée ;

2. Pour bénéficier d'une pension anticipée,

l'usure prématurée doit être totale et empêcher toute

activité salariée ;

3. La pension est dite anticipée parce qu'elle intervient

plus tôt que prévu. L'assuré atteint d'une usure

prématurée doit prendre une retraite anticipé qui l'oblige

à cesser toute activité salariée. A part la condition

d'âge, l'assuré doit répondre à toutes les autres

conditions exigées pour la pension de vieillesse.35

f) La pension de réversion

A la disparition d'un des époux, survenue durant son

activité professionnelle ou pendant sa retraite, le survivant peut

bénéficier d'une partie de la retraite de son conjoint,

même s'ils étaient divorcés. La reversions s'applique pour

la pension de base et pour la retraite complémentaire. Ces conditions

d'attribution sont variables selon les régimes de retraite et

s'effectuent sur demande car les droits ne sont jamais attribués

automatiquement. La pension de réversion ne s'applique pas aux

concubins.36

I.3. HYPOTHESE DU CYCLE DE VIE

La théorie du cycle de vie, initialement

formulée par Ando-Modigliani [1963] et Modigliani-Richard Brumberg

[1954] se situe, comme la théorie du revenu permanent, dans la tradition

néoclassique de l'affectation inter temporelle des

17

revenus. Elle se réfère donc également

à la rationalité du consommateur, qui adopte un comportement

prospectif d'optimisation. Néanmoins, l'approche est ici plus

directement macroéconomique : au niveau agrégé, la

théorie du cycle de vie affirme que le taux d'épargne moyen des

ménages dépend avant tout des variables

démographiques.37

Dans sa formulation la plus simple, la théorie du cycle

de vie ne prend pas en compte l'incertitude ni l'imperfection des

marchés financiers. Les ménages connaissent leur durée de

vie (finie) et leurs revenus futurs, ils peuvent emprunter et prêter

à un taux unique, sans autre contrainte que leur solvabilité

(c'est-à-dire leur capacité de remboursement). Dans ces

conditions, les propensions moyenne et marginale à consommer sont toutes

deux égales à l'unité. En effet, en l'absence

d'héritage ou d'incertitude sur la date de leur décès, les

ménages n'ont aucune raison de laisser un revenu inemployé, et ne

vivent que pour consommer. Comme dans la théorie du revenu permanent,

les flux d'endettement et d'épargne servent à obtenir un profil

de consommation stable à partir d'un profil de revenu fluctuant :

l'épargne permet de lisser la consommation dans le temps en reportant

une partie de la consommation vers les périodes où les revenus

escomptés sont plus faibles, la « jeunesse » (période

de formation ou début de la vie active) et la « retraite

».38

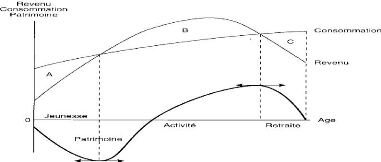

Voici le graphique représentatif du cycle de vie que

son concepteur MODIGLIANI avait appelé « Diagramme du cycle de

vie ».

Figure N° 1: Diagramme du cycle de

vie

Source :

www.numulog.com, cycle de

vie/Ando, Modigliani et Brumberg/ , 2 Mars 2015, P.43.

37 ANDO-MUDIGLIANI-BRUMBERG, Cycle de vie/Ando, Modigliani et

Miler/ P.43,

www.numulog.com/cycle de vie,

2 Mars 2015, consulté le 14 Avril 2015.

38 Op.cit. P.44 - 8.

18

Le profil typique du cycle de vie fait ainsi apparaître

trois périodes : « jeunesse », « activité »

et « retraite ». Le comportement d'endettement et d'épargne

est fortement relié à l'âge du consommateur :

l'épargne est réalisée dans la période

d'activité(B), et transmise pour la consommation durant la jeunesse (A)

et la retraite (C), ce qui suppose l'absence de contrainte financière

pour les jeunes. Au total, l'accumulation patrimoniale répond surtout au

besoin d'épargne pour les vieux jours, et la richesse suit une

évolution « en bosse » en fonction de l'âge.

KUZNETS a aussi apporté une pierre dans la construction de

cette hypothèse.

Selon cet auteur la théorie du revenu courant de Keynes

ignore le cycle de vie par lequel passe tout individu.

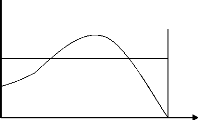

Nous pouvons représenter graphiquement la théorie

du cycle de vie de KUZNETS comme suit :

Figure N° 2 : Théorie du cycle de

vie de KUZNETS

Ct,

Yt

S > 0

C

S<0 S<0

0 T (Durée)

Source: Leila HAOUAOUI,

Macroéconomie, 1ère année LFSG, P.

17

Avec Yt = revenu total d'un individu et son evolution durant

toute sa vie;

Ct= sa consommation totale au cours du temps.

Ce graphique montre que pour une consommation constante,

l'épargne à la première période est

inférieur à zéro dans la deuxième période

l'épargne est supérieur à zéro et à la

troisième période c.à.d. la retraite, l'épargne est

encore égale à zéro.

19

CHAPITRE II. ETAT DE LIEUX DES RETRAITES A GOMA

Il sera question pour nous de présenter dans ce

chapitre une situation générale et synthétique des

retraités à Goma. Cette présentation nous permettra

d'effectuer une comparaison entre le niveau des effectifs des retraités

à l'INSS et le niveau des effectifs et des revenus globaux des

retraités de la Division Provinciale de la Fonction Publique

chargée des retraités et rentiers du Nord-Kivu (N/K) au cours des

années 2012, 2013 et 2014. Cela nous permettra de voir les

différentes évolutions de ces retraités.

II.1. PRESENTATION DE l'INSS ET SITUATION DES RETRAITES

AU NIVEAU

DE L'INSS GOMA

II.1.1. Définition et historique de l'INSS

L'Institut National de Sécurité Sociale est

l'institut chargé en République Démocratique du Congo de

l'organisation de la sécurité sociale. 39

L'expression « sécurité sociale » a

été pour la première fois utilisée officiellement

en 1935, dans le titre d'une loi des Etats Unis. Elle a par la suite

été largement employée dans les divers conventions et

recommandations adoptées par l'Organisation International du Travail

« OIT » à partir de 1952.

La sécurité sociale est la protection que la

société accorde à ses membres grâce à une

série de mesures publiques, contre le dénuement économique

et social où pourrait les plonger, en raison de la disparition ou la

réduction sensible de leur gain, la maladie, la maternité, les

accidents du travail et les maladies professionnelle, le chômage,

l'invalidité, la vieillesse et le décès ; à cela

s'ajoutent la fourniture de soins médicaux et l'octroi de prestations

aux familles avec enfants. Plusieurs textes ont mis en forme l'INSS. Parmi eux

nous pouvons citer :

- L'article 2 de la loi N°78-002 qui a donné

à l'INSS la qualité d'une entreprise publique et placé

sous la tutelle du ministère ayant le travail et la prévoyance

sociale et ses attributions selon sa gestion technique et administrative, et

sous la tutelle du ministre du portefeuille quant à sa gestion

financière ;

- Le circulaire N°002/95 du 10/5/1995 relative à

la fixation de l'âge d'admission de la pension de retraite (par le

ministre du travail et de la prévoyance sociale ;

39 Direction Provinciale de l'INSS N/K, Document

de référence : historique de l'INSS, p.2, 2014.

20

- L'INSS est considérée à nouveau comme

établissement publique par le décret-loi N°08/007 du 07

juillet 2009 portant disposition générale relatives à la

transformation des entreprises publiques, dans son chapitre 3,9 et 10 ; et en

fin par la loi N°08/009 du 07 juillet 2008 portant disposition

légale applicable aux entreprises publiques.

L'INSS a pour objet l'organisation et la gestion du

régime général congolais de sécurité

sociale. Cette institution devrait intervenir dans le cas des neuf

éventualités reconnues par l'Organisation Internationale du

Travail (O.I.T.) à savoir :

> la prestation aux familles ou allocations familiales ;

> prestation en cas d'accident de travail et maladie

professionnelle ;

> prestation de vieillesse ;

> prestation d'invalidité ;

> prestation de survivant ;

> prestation des maladies ;

> prestation de maternité ;

> prestation de chômage ;

> prestation des soins médicaux.

Mais seulement les cinq premières de ces neuf

éventualités citées ci-haut sont couvertes par l'INSS

actuellement et qui sont regroupés en trois branches :

? Branche des pensions (invalidité, retraite et survivant)

;

? Branche des risques professionnels (accidents de travail et

maladies professionnelles) ;

? Branches des allocations familiales (charges familiales).

Signalons ici que les fonctionnaires de l'Etat qui

bénéficient d'un régime particulier de

sécurité sociale, les membres de la force armée de la

République Démocratique du Congo (FARDC), les membres de la

police, les professeurs d'universités et les députés et

les magistrats (les parlementaires), les diplomates, ne sont pas

considérés comme assurés de l'INSS.

21

La pension de retraite est octroyée par l'INSS dans les

conditions suivantes :

- Avoir atteint l'âge requis pour la retraite qui est

fixé à 65 ans pour les hommes (à date du

1èr juillet 1998) et de 60 ans pour les femmes (à date

du 1èr juillet 1983) ;

- Il faut que l'assuré ait cessé toute

activité rémunérée ou s'engage à y mettre

fin dans les 12 mois à partir de la date de l'introduction de la demande

de la pension de retraite;

- Il faut que l'assuré justifie d'une certaine

durée d'assurance d'au moins 60 mois (5 ans) dans les 40

dernières années civiles précédant celui de

l'ouverture de droit. A défaut de remplir cette condition,

l'assuré ne peut avoir droit qu'à une allocation unique de

retraite égale à 10 fois le montant mensuel de la pension fictive

correspondant à sa carrière réelle, sans que cette

allocation ne soit inférieure à la moitié de la pension

annuelle minimale ;

- Qu'il sache respecter le délai de prescription : 3

mois avant le délai de cessation de l'activité salariée et

6 mois après l'arrêt du travail, sinon il aurait risque de perdre

les avantages de prestations.

- Il doit justifier par les documents originaux toutes les

périodes des services effectifs rendus auprès des

différents employeurs successifs ;

- Il doit établir la preuve des

rémunérations perçues au cours de 36 derniers mois,

c'est-à-dire joindre les bulletins ou bandelettes de paie de trois

dernières années.

Actuellement et pour l'ensemble de la RDC, le taux de cotisation

pour la branche de pensions est à 6,5% reparti comme suit :

? 3,5% en charge du travailleur (quotte part ouvrière) ; ?

3,5% à charge de l'employeur (quotte par patronale).

Pour la branche des risques professionnels, à 1% à

charge exclusive de l'employeur ;

Pour la branche des allocations familiales, à 16,7%

à charge exclusive des employeurs. 40

Illustration : Un salarié touche une

rémunération brute s'élevant à 144 000FC (160$) par

mois. Le taux de cotisation de la branche des pensions est de 7%.

L'employeur

40 Direction Provinciale de l'INSS N/K, Document

de référence : historique de l'INSS, 2014, p.3-5.

22

devra verser à l'INSS pour cette branche 4 680 FC par

mois, dont 5 040 FC en charge du salarié 5 040 FC en charge de

l'employeur. 41

II.1.2. Situation actuel et synthétique de

retraités de l'INSS à Goma de 2012 à

2014

Voici le tableau dans lequel nous présentons

synthétiquement l'évolution des effectifs des retraités

occupés par l'INSS/Goma au cours des années 2012 à 2014.

Tout en signalant que ces données sont celles de fin d'années

:

Tableau N° 1 : Présentation des effectifs des

retraités de l'INSS/Goma de 2012

à 2014

|

Effectif par année

Entité

|

2012

|

2013

|

2014

|

|

Commune de Karisimbi

|

25

|

23

|

29

|

|

Commune de Goma

|

224

|

196

|

202

|

|

TOTAL

|

249

|

219

|

231

|

Source : INSS/Goma.

Interprétation : ce tableau nous

présente les effectifs des retraités à l'INSS au cours de

ces trois ans passées. Et la commune de Goma reste la seule à

contenir le plus grand nombre des retraités que la commune de Karisimbi.

En total nous avons 249 retraités en 2012, 219 retraités en 2013

et 231 retraités en 2014.

II.1.3. Calcul du payement de la pension de retraites au

niveau de l'INSS/Goma.

Nous allons présenter dans le tableau suivant le mode

de calcul de la pension de retraite au niveau de l'INSS en présentant

quelques illustrations pour une bonne compréhension :

41 Direction Provinciale de l'INSS N/K, Document

de référence : mode de calcul de la pension de retraite, 2014,

p.16-18

28

Tableau N° 2 : calcul de la pension de retraite

à l'INSS/Goma

|

Rubriques

|

Formule

|

Illustration N° 1

|

Illustration N° 2

|

Illustration N° 3

|

|

Soit un agent qui a travaillé de1 935 à 1966 =

31 ans de service

|

Soit un agent qui a travaillé de 1 986 à 1995 =

10 ans de service

|

Soit un agent qui a travaillé pendant 30 ans

|

|

Rémunération

mensuelle

moyenne

|

Rémunération moyenne mensuelle de 36 derniers

mois

|

= 5 000 FC

|

5 000FC

|

10 000 FC

|

|

Carrière

|

· Carrière avant 1 957 est divisée par deux

suivant les dispositions de l'article 62 du décret-loi du 29 Juin 1961

Organique de la Sécurité Sociale =

Nobre années de carrière x 12 (mois)

|

((Carrière de 1 935 à 1 957 : 22 x 12 (mois de

l'année) = 264 mois = 264/2)) + ((carrière de 1 957 à 1

966 = 9 x 12 mois))

= 132 + 108 mois = 240 mois

|

10 x 12 = 120 mois

|

30 x 12 = 360 mois

|

|

·

|

|

Pension

mensuelle de

retraite

|

P =

R M M des 36 dernièrs mois X Mois d'Assurence

|

= 5 000,00 X 240

|

5 000,00 X120

|

= 10 000,00 X 360

= 5 000,00FC

|

|

= 1 666,66 FC le mois

60 X 12

Soit 1 666,66FCx3 = 4 999,98FC par trimestre.

|

= = 833,00FC

60X12

Soit 833,00FCx3 = 2499,00FC, sa pension

trimestrielle.

|

60 X 12

Soit 5 000,00FCx3 = 15 000FC, sa pension

trimestrielle.

|

|

60X12

On multiplie 60 X 12 (car le 12 signifies que nous travaillons en

fonction des mois)

Avec: P = pension de vieillesse

|

Source : Direction Provinciale de L'INSS N/K,

Manuel de calcul de la pension de retraite, p.16-18.

42 Division Provinciale de la Fonction Publique

chargée des retraités et rentiers N/K, Documents historiques

de la Division, p.18, 2014.

29

II.2. PRESENTATION DE LA FONCTION PUBLIQUE ET SITUATION

DES RETRAITES AU NIVEUA DE LA DIVISION PROVINCIALE DE LA FONCTION PUBLIQUE

NORD-KIVU CHARGEE DES RETRAITES ET RENTIERS

Dans cette partie nous présenterons la situation des

retraités de la Division provinciale de la Fonction Publique

chargées des retraités et rentiers au cours des années

2012 à 2014. Mais avant d'y arriver nous allons de prime à bord

donner une brève définition et origine de la Fonction Publique et

du département de la Fonction Publique chargé des

retraités et rentiers. Et ensuite nous allons pouvoir présenter

la Division Provinciale de la Fonction Publique N/K chargée des

retraités et rentiers.

II.2.1. Définition et origine de la Fonction

Publique et création du département de la Fonction Publique

chargées des retraites et rentiers.

II.2.1.1 Définition de la Fonction Publique

La Fonction Publique est un organe de l'Administration

Publique chargé de la gestion des ressources humaines de services

publics de l'Etat. Cette gestion consiste à l'acquisition, le

développement et la conservation des fonctionnaires et agents de l'Etat.

Cet organe est représenté au niveau central (à Kinshasa),

l'à c'est le Ministère National de la Fonction Publique ; au

niveau des provinces nous avons les Divisions Provinciaux et au niveau des ETD

ce sont des secteurs. La Fonction Publique est subdivisée en deux

branches qui sont : le secrétariat chargé du personnel actif et

le secrétariat chargé des retraités et rentiers. 42

II.2.1.2. Origine de la Fonction Publique

La Fonction Publique a été créée

par l`ordonnance N°80-215 du 28 Aout 1980, supprimé par la

Commission Permanente de l'Administration Publique (COPAP) et

réinstaurant le Département de la Fonction Publique en le dotant

de tous les pouvoirs de gestion, de contrôle du personnel de

l'Administration Publique.

De par la loi N°81-003 du 17 Juillet 1981 portant statut

du personnel de carrière des services publiques de l'Etat tel que

modifié par l'ordonnance loi N°82-011 du 19 Mars 1982. Cette loi

détermine les conditions légales de la gestion des ressources

humaines des services publics de l'Etat, à savoir : l'acquisition, le

développement et la conservation des fonctionnaires et agents de l'Etat.

Cette loi a pour objet de

L'article 81 du chapitre 2, titre 5 ajoute en disant que

l'agent qui cesse définitivement ses services pour une cause autre que

le décès, la démission d'office ou la

30

pousser les agents et fonctionnaires de l'Etat à

changer leurs comportements, leurs attitudes et manières de vivre les

idéaux du mouvement (MPR), avant de le chercher dans la conduite de

collaborateurs à tous les échelons de la hiérarchie

administrative et dans le traitement des dossiers des personnels.

II.2.1.3. Création du département de la

Fonction Publique chargé des retraités et rentiers

A partir de l'ordonnance présidentielle N°80-215

du 28 Aout 1980 qui a créé le département de la Fonction

Publique, à son titre 4 intitulé : cessation définitive

des services et réintégration dans son article 73, nous dit que

l'agent est d'office mis en retraite dans les conditions suivantes : l'Agent

doit atteindre l'âge de 55 ans et doit effectuer une carrière de

30 ans. Néanmoins si l'agent n'a pas atteint l'âge de 55 ans

à cette époque, il peut autoriser à continuer son service

jusqu'au moment où il atteindra cet âge. A ce niveau la retraite

est volontaire. L'agent peut à sa demande ou à l'initiative de

l'Administration en cas d'insuffisance professionnelle constaté par la

cotation de 3 derniers années ne permettant plus son reclassement dans

un autre emploi, être mis à la retraite s'il a accompli une

carrière de 20 ans au moins.

A sa demande l'agent en détachement peut

bénéficier de ces mêmes avantages.

Tout agent, détenteur d'un diplôme

d'études supérieures ne peut être pensionné

qu'à l'âge de 55 ans.

Toutefois il peut jouir de la mise à la retraite

après avoir accompli 30 ans de service s'il en formule la demande.

La mise à la retraite est prononcée par

l'autorité investie du pouvoir de nomination. Dans le titre 5

intitulé : Avantages accordés après la cessation

définitive des services, chapitre 2 consacré à la pension.

C'est à partir de cette explication que nous avons

présenté l'origine du département de la Fonction Publique

chargé des retraités et rentiers.

A ce temps-là, le taux de pension de retraite était

maintenu à 1 45

/ ème du montant

annuel du dernier traitement acquis.

31

révocation, a droit d'une part, à une pension de

retraite lorsqu'il a accompli une carrière de 20 ans au moins ou

lorsqu'il a été mis à la retraite pour limite d'âge

avant d'avoir accompli une carrière de 20 ans, et d'autre part, à

une promotion s'il a une ancienneté de 3 ans au moins dans le même

grade.

Dans le cas où un agent peut prétendre à

une pension de retraite et à une pension d'inaptitude, seule la pension

la plus élevé est octroyée. Les pensions courent à

date du jour où les intéressés ont cessé

définitivement leurs services. Elles sont acquises par

mois.43

II.2.2. La Division Provinciale de la Fonction Publique en

charge des retraites et rentiers du Nord-Kivu (DPFP/NK/RR)

II.2.2.1. LOCALISATION

La DPFP/RR/NK se trouve en RDC, province du N/K, ville de

Goma, commune de Goma, Quartier les volcans, Avenue des Ibis N°31. Depuis

2010, cette Division se trouve toujours abritée dans une cellule

prêtée, sur sollicitation de Monsieur le Directeur de province,

par la Division Provinciale des Mines et Géologie du Nord - Kivu. Cette

cellule se trouve dans un bâtiment semi-durable; c.à.d. en

planches ; construit dans la parcelle de la Division Provinciale des Finances

du Nord-Kivu (DIPROFIN/NK) à Goma. Un terrain avait été

proposé aux deux Divisions Provinciales de la Fonction Publique du

Nord-Kivu Actif et Passif, par la Division Provinciale de Titres Fonciers, du

CADASTRE et de l'Urbanisme et Habitat ; malheureusement on manque un partenaire

potentiel pouvant aider à le mettre en valeur. Et la dite Division

risque même de la perdre.

II.2.2.1. FONCTIONNEMENT DE LA DIVISION

Le cadre organique officiel N°25/CAB/ MINNTER

DESEC/170/2007 DU 08 novembre 2007 de la Division Provinciale chargées

des retraités et rentiers du N/K a été initié par

son excellence Monsieur le Ministre de l'Intérieur,

Décentralisation et Sécurité.

43 Division Provinciale de la Fonction

Publique/passif, N/K ; Loi N°81-003 du 17 Juillet 1981 portant statut

du personnel de carrière des services publics de l'Etat tel que

modifiée par l'ordonnance loi N°82-011 du 19 Mars 1982. p. 20.

Département de Fonction Publique, Travail et Prévoyance Sociale

du RDC.

32

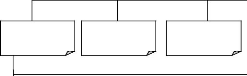

Secrétaire de la Division

CHEF DE DIVISION

Figure N° 3 : Organigramme de la

Division

2er Bureau

Pension Civile

1er Bureau Sces-Généraux

3er Bureau Pension Militaire

Rente de Survie Appuie Technique AM-Soc

5er Bureau

6er Bureau

4er Bureau Contrôle des E.E.P.

7er Bureau Inspection Statist

Mairie de GOMA

|

Mairie de BENI

|

Mairie de BUTEMBO

|

Services Urbain

commune de Beu

Commune de Bungulu

Commune de Mulekea

Source : Division Provinciale de la Fonction

Publique Chargée des retraités et rentiers, Organigramme de

la DPFP/P/NK, Rapport annuel 2014

Commune de Ruwenzori

Territoire de Beni

Antenne de Oïcha

Antenne de Nyiragongo

Territoire de Masisi

Antenne de Masisi

Centre de Kirotshe

Service Urbain

Commune de Goma

Commune de Karisimbi

Territoire de Nyiragongo

Territoire de Rutshuru

Antenne de Rutshuru

service Urbain

Commune de Musua

Commune de Kimemi

Commune de Bulengera

Commune de Vulamba

Territoire de Lubero

Antenne de Lubero

Territoire de Walikale

Antenne de Walikale

33

Voici le tableau synthétique des effectifs des agents

actifs de la Division de la Fonction Publique au Nord-Kivu réparties

suivant leurs grades, secteurs ainsi que par bureau :

Tableau N° 3 : Répartition des effectifs

agents actifs de la Division de la Fonction Publique au Nord-Kivu suivant

leurs

grades, secteurs et leurs bureaux

|

Secteurs

|

Grade des Agents

|

Total

Effectifs

|

|

Chef de Division

(130)

|

Chef de bureau

|

Attaché du bureau 1ère

Classe (210)

|

Attaché du bureau 2ère

Classe (220)

|

Agent du Bureau 1ère

Classe (310)

|

Agent du Bureau 2ère

Classe (320)

|

Huissier 1ère Classe

(330)

|

Huissier 2èreClasse

(350)

|

|

0. Siège de la Division Provinciale de la Fonction

Publique/Passif N/K à Goma Quartier les volcans, Avenu des Ibis

N°31

|

|

a. Secrétariat de la Division

|

1

|

-

|

1

|

2

|

2

|

5

|

1

|

-

|

11

|

|

b. Bureau des Services Généraux et du

Personnel

|

-

|

1

|

1

|

1

|

2

|

1

|

-

|

2

|

|

|

c. Bureau de Pension Civile

|

-

|

1

|

1

|

1

|

3

|

2

|

2

|

2

|

12

|

|

d. Bureau de Pension Militaire

|

-

|

1

|

1

|

1

|

2

|

2

|

2

|

2

|

11

|

|

e. Bureau de Control des Effectifs des

éléments de paie

|

-

|

1

|

1

|

1

|

2

|

2

|

-

|

1

|

8

|

|

f. Bureau de Rente de survie

|

-

|

1

|

1

|

1

|

2

|

2

|

1

|

-

|

8

|

|

g. Bureau d'Appui technique et actions

médico-sociales

|

-

|

1

|

1

|

1

|

2

|

2

|

-

|

1

|

8

|

|

h. Bureau d'Inspection/Statistique

|

-

|

1

|

3

|

-

|

-

|

-

|

-

|

-

|

4

|

|

1. Ville de Beni

|

-

|

1

|

1

|

1

|

1

|

-

|

-

|

1

|

5

|

|

2. Cellule de Bulengera

|

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

3. Cellule de Bungulu

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

4. Cellule Goma

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

5. Cellule de Karisimbi

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

6. Cellule de Kimemi

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

7. Cellule de Mbau

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

8. Cellule de Mulekera

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

9. Cellule de Mususa

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

10. Cellule de Ruwenzori

|

-

|

-

|

1

|

1

|

1

|

-

|

-

|

-

|

3

|

|

11. Cellule de Vulamba

|

-

|

-

|

1

|

1

|

1-

|

-

|

-

|

-

|

3

|

|

12. Territoire de Beni-Oicha

|

-

|

-

|

-

|

1

|

1

|

-

|

-

|

1

|

3

|

|

13. Territoire de Lubero

|

-

|

-

|

-

|

1

|

1

|

-

|

-

|

1

|

3

|

|

14. Territoire de Masisi

|

-

|

-

|

-

|

1

|

1

|

-

|

-

|

1

|

3

|

|

15. Territoire de Nyiragongo

|

-

|

-

|

-

|

1

|

1

|

-

|

-

|

1

|

3

|

|

16. Territoire de Rutshuru

|

-

|

-

|

-

|

1

|

1

|

-

|

-

|

1

|

3

|

|

17. Territoire de Walikale

|

-

|

-

|

-

|

1

|

1

|

-

|

-

|

1

|

3

|

|

18. Ville de Butembo

|

-

|

1

|

1

|

1

|

-

|

1

|

-

|

1

|

5

|

|

19. Ville de Goma

|

-

|

1

|

1

|

1

|

1

|

-

|

-

|

1

|

5

|

|

TOTAL GENERAL

|

125

|

Source: Division Provinciale de la fonction

Publique/Passifs, Organigramme détaillé de la DPFP/P/NK,

Rapport annuel 2014

34

Il sied de noter qu'il existe respectivement dans chacune des

villes urbaines, des cellules dirigées par des attachés de bureau

de 1ereclasse et dans chaque territoire ; des Antennes dirigé

par des Attachés de bureau de 2emeclasse. Les Chefs de ces

cellules communales font des rapports aux Chefs de bureau des services urbains,

tandis que les chefs d'Antennes territoriaux le font directement au chef

du1er bureau chargé des services généraux de la

Division Provinciale.

En réalité, par défaut de

mécanisation de la plupart des agents pouvant étouffer tous ces

postes organiques, la Division est en déficit de personnel

régulier.

II.2.2.2. EFFECTIF DES RETRAITES DE LA FONCTION

PUBLIQUE A GOMA DE

2012 à 2014

Nous allons présenter dans ce point les effectifs des

retraités de la Fonction Publique de 2012 à 2014. Nous signalons

en outre que le secrétariat de cette Division (qui est d'ailleurs le

Bureau central) s'occupes actuellement des pensionnés civils ville de

Goma, des enseignants retraités pour la sous Division Goma et les

pensionnés de la Fonction Publique.

Voici le tableau ci-dessous représentant ce que nous

venons d'écrire ci-haut :

Tableau n° 4 : Tableau synoptique des effectifs des

retraités de la Division Provinciale de la Fonction Publique N/K

années 2012, 2013 et 2014.

|

Années

|

Pensionnés civils ville de Goma

|

Enseignent retraités pour la sous

division Goma

|

Pensionnés Fonction publique

|

|

2012

|

Effectifs

totales

|

Net à payer en

FC

|

Effectifs total

|

Net à payer en FC

|

Effectifs

total

|

Net à payer en

FC

|

|

Total

|

2 138

|

489 8047

|

165

|

364 034

|

0

|

0

|

|

|

|

|

|

2013

|

Effectifs total

|

Net à payer

|

Effectifs total

|

Net à payer

|

Effectifs

total

|

Net à payer

|

|

Total

|

2 054

|

4 707 618

|

160

|

348 530

|

6

|

29 988

|

|

|

|

|

|

2014

|

Effectifs

Total

|

Net à payer

|

Effectifs total

|

Net à payer

|

Effectifs

total

|

Net à payer

|

|

Totaux

|

2 036

|

4766 518

|

163

|

357 509

|

18

|

85 654

|

Source : Division Provinciale de la Fonction

Publique N/K, Rapport annuel 2 012, 2 013 et 2 014

Interprétation : Ces données

viennent des listings des quatre derniers trimestres des ces trois ans

passées. La colonne des pensionnés ville de Goma montre les

35

effectifs totaux des retraités de la Fonction Publique

dans la ville de Goma entre autre ceux de la commune de Karisimbi et ceux de la

commune de Goma. Celles des Enseignants pour la sous Division Goma

représente les enseignent retraités des écoles publiques

qui sont enregistrés dans les listings et les états de paie des

retraités et remplissant toutes les formalités exigées

pour tous les agents et fonctionnaires de l'Etat. Les listes de ces enseignants

sont envoyées et actualisées trimestriellement par les Sous

Divisions de l'enseignement primaire et professionnel (EPSP) de Goma, Rutshuru

et Masisi.

Ces différentes listes de paie sont chaque fois

fusionnée car il est pratiquement difficile les séparer vue leurs

nombre réduit. Et pour la colonne de la Fonction Publique,

on enregistre les agents et les fonctionnaires de la Fonction Publique

Goma qui entrent déjà dans leurs âges d'admission à

une pension de retraite.

Nous pouvons synthétiser ces effectifs dans un tableau que

voici :

Tableau N° 5 : Le total des totaux des effectifs

annuels des retraités de la Fonction Publique à Goma et le total

des totaux de leurs

pensions en FC

|

Années

|

|

|

|

|

|

|

|

2012

|

|

2013

|

|

2014

|

|

Effectifs et masses de pension

|

|

|

|

|

|

|

|

Effectifs

|

|

2 303

|

|

2 220

|

|

2 217

|

|

Pensions Annuelles

|

|

5 262 081

|

5

|

086 136

|

5

|

209 681

|

Source : Division Provinciale de la Fonction

publique N/K, Rapport annuel 2 012, 2 013 et 2 014

Interprétation : au vue de ce tableau

nous constatons qu'en 2 012 il y avait plus des retraités (2 303

retraités) suivi de l'année 2 013 (2 220 retraités), et on

remarque en suite que les effectifs continuent à baisser car en 2 014

leur nombre à réduit jusqu'à 2 217 retraités. Cette

réduction s'expliquer du fait qu'il y a des cas des décès

des retraités des omissions aux listings et aux abandons volontaires des

pensionnés qui ne viennent plus recevoir leurs pensions parce que ces

dernières sont insignifiantes.

36

CHAPITRE III. DONNEES ET RESULTATS DE L'ETUDE

Dans ce présent chapitre, il sera pour nous question de

présenter les données récoltées sur le terrain, de

les analyser et d'interpréter les résultats obtenus. De ce fait

comme nous l'avons signalé à l'introduction que nos

enquêtes vont se faire au nivaux de la Division Provinciale de la

Fonction Publique et à l'Office des Routes. Ce qui fait que nous avons

deux populations d'enquête. La première population concerne les

retraités de la Fonction Publique où nous récolterons les

informations quant à ce qui concerne nos deux premières questions

et la deuxième population est constituée des agents actifs de

l'Office des Routes quant à ce qui concerne notre troisième

question.

III.1. CAS DES RETRAITES DE LA DIVISION PROVINCIALE DE

LA FONCTION PUBLIQUE/PASSIF

Nous présenterons dans cette partie, les responsables

des ménages enquêtés constituant notre échantillon

en considérant les éléments identitaires tel que :

l'âge, le sexe, l'état civil, la taille de ménage et le

niveau d'étude, en suite nous analyserons les différents

éléments qui nous aideront dans l'acceptation ou le rejet de nos

hypothèses pour notre premier volet de questionnement. Nous sommes

parvenu à enquêter 128 retraités vivants

représentant les responsables des ménages et qui nous permettrons

à généraliser nos constants sur la situation

rencontré sur terrain.

III.1.1. Sexe des enquêtés

Voici le tableau représentant les retraités

enquêtés de la Fonction Publique selon leurs sexes :

Tableau n° 6 : Répartition des

enquêtés selon leur sexe

|

N°

|

Sexe

|

Effectifs (??)

|

Pourcentage

|

|

01

|

Masculin

|

92

|

71,9

|

|

02

|

Féminin

|

36

|

28,1

|

|

Total

|

128

|

100

|

Source : nos enquêtes

Interprétation : Il ressort de ce

tableau que la majorité de nos enquêtés sont du sexe

masculin 92 soit 71,9% sur l'ensemble de la population d'enquête pendant

que ceux du sexe féminin ne représentent que 36 soit 28,1%. Ceci

est prouvé du fait que dans plusieurs ménages à Goma, les

responsables sont des hommes et chapotent ces ménages.

37

III.1.2. Age des enquêtés

Dans le tableau suivant nous représentons les

pensionnés enquêtés de la Fonction Publique selon leurs

âges :

Tableau n° 7 : Répartition des

enquêtés selon leur âge

|

N°

|

Tranches

|

Effectifs (??)

|

Pourcentage

|

|

01

|

[50 - 60]

|

0

|

0

|

|

01

|