|

|

KLESIA

4 Rue Marie Georges Picquart, 75017 Paris

|

|

200 Avenue de la République, 92000 Nanterre

|

Rapport de stage

ANALYSE DES NOUVELLES NORMES DU CONTRAT

RESPONSABLE EN ASSURANCE SANTE

Par

Gabi KODJO

Année : 2016

Diplôme : Master 2 -

ISEFAR

Parcours : Gestion des Risques

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

2

Remerciements

Mes premiers remerciements vont à mon tuteur, Monsieur

Adrien GUILLAUMOND, responsable du Service Analyse du Portefeuille, pour

m'avoir accueilli au sein de son service et favorisé ma formation. Je

remercie Monsieur François BORGIALLO, responsable du pôle suivi du

portefeuille pour toutes ses contributions dans le cadre de cette formation.

Merci à tous ces professeurs passionnés par

leurs matières et sans qui je ne disposerais pas de toutes les

connaissances que j'ai pu acquérir.

Un merci à toute l'équipe de KLESIA et toutes

les personnes qui m'ont aidé et conseillé tout au long de mon

expérience professionnelle. Un merci particulier à Madame Martine

HAMZAOUI et Madame Fatima ASSAFI, mes plus proches collaborateurs, pour leurs

disponibilités et leur attention accordées tout au long de ce

parcours. Un grand merci également à toute l'équipe du

service pour leurs diverses contributions. Je pense notamment à Mesdames

Catherine MINGASSON, Rima EZZIANE, Claude EMMAH et à Messieurs Baudouin

VIE et Laurent YAO.

Un merci à ma famille pour m'avoir donné le

goût des études.

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

3

Résumé

La gestion du risque santé est au coeur des

préoccupations de l'état et des acteurs de la

Sécurité Sociale. Elle consiste à maîtriser

l'évolution des dépenses tout en améliorant l'état

de santé de la population. La maîtrise médicalisée

des dépenses en santé fait partie des outils les plus

utilisés dans ce cadre. Elle permet de réaliser des gains de

productivité dans le système de soins. Plusieurs dispositifs

entrent dans le cadre de la maîtrise médicalisée :

l'instauration du parcours de soins, le contrat d'accès aux soins, mais

aussi les normes du contrat responsable. Ces derniers ont été

élaborés en 2004 afin de répondre à la

difficulté de maîtriser les dépenses en santé dans

un système de transfert total du risque. L'idée étant de

mieux coordonner l'Assurance Maladie Obligatoire et l'Assurance Maladie

Complémentaire tout en réglementant les prestations

accordées par l'Assurance Maladie Complémentaire afin de

maîtriser les dépenses en santé, et responsabiliser les

patients. Récemment, les normes du contrat responsable ont subi des

évolutions. Ces dernières imposent des

réaménagements de garanties avec des incitations fiscales.

Cependant, ces modifications ne sont pas sans impacts sur la structure de

l'offre (adaptation des garanties, évolution du coût

technique) et sur les modèles économiques des organismes

complémentaires.

4

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Sommaire

Introduction 6

1ERE PARTIE - << Protection et innovation sociale

>> 8

I - Présentation de KLESIA 9

II - Les institutions de prévoyance en France

9

III - La Direction technique de KLESIA et le pôle

suivi du portefeuille 10

2EME PARTIE - Le système de couverture du risque

santé en France 11

I - La notion de protection sociale 12

1 - La Sécurité Sociale : Contexte et principe

généraux 12

2 - Quelques éléments chiffrés 13

II - La trésorerie de la Sécurité

Sociale 14

1 - Ses recettes 14

2 - Ses dépenses 14

3 - Le déficit de la Sécurité Sociale

15

III - Le mécanisme de remboursement des frais de

santé 15

1 - Principe général 15

2 - L'assurance complémentaire Santé 16

IV - L'analyse de la rationalité des consommateurs

dans le choix de la complémentaire santé 20

V - Le développement de l'Assurance Maladie

Complémentaire et ses impacts sur les dépenses et

les prix des biens et services médicaux

21

3EME PARTIE - Les contrats responsables 23

I - La première définition en 2004

24

1 - Les obligations de prise en charge 25

2 - Les exclusions de prise en charge 25

II - Les nouveaux critères du contrat responsable

26

5

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

4EME PARTIE - Les impacts de l'application des nouvelles

normes du contrat responsable 28

I - Les conséquences sur le niveau des prestations

de l'assureur 29

1 - Sur le forfait hospitalier 29

2 - Sur certains soins de santé 30

3 - Sur les dépassements d'honoraires des médecins

Non Cas 31

4 - Sur les garanties en optique 32

II - Les impacts fiscaux et sociaux 33

III - L'impact sur la tarification 34

IV - Les impacts sur l'offre et la structure de

couverture du risque santé 35

Conclusion 37

Bibliographie 38

6

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

INTRODUCTION

La gestion des risques dans le domaine de la protection

santé peut être définie comme étant l'ensemble des

actions mises en oeuvre pour améliorer l'efficience du système de

couverture santé, c'est-à-dire le rapport entre sa qualité

et son coût.

En effet, dans le domaine de l'assurance santé, un

conflit subsiste. Il oppose en permanence les professionnels de santé

aux responsables de l'Etat et de la Sécurité Sociale.

Ce conflit a fait son apparition avec la hausse de la

consommation des frais de santé au début des années 70

puis, s'est encore plus amplifié en 1975 notamment avec l'inflation

engendrée par le premier choc pétrolier. Il oppose d'un

côté, les médecins, qui au nom de l'éthique

médicale ne veulent accorder aucune limite à leur prescriptions

(<< La santé n'a pas de prix >>), et de l'autre, les

économistes qui au nom de l'intérêt économique

général, préconisent une rationalisation des prescriptions

médicales afin de modérer la croissance des dépenses en

santé dans le système.

En effet, si la santé n'a pas de prix, elle a en

revanche un coût lorsqu'il s'agit d'un objectif collectif car la plus

grande partie des dépenses est financée par les organismes de

protection sociale et notamment par la Sécurité Sociale.

La hausse continue du coût de la santé

liée s'est donc répercutée directement sur le

déficit de l'assurance maladie, les organismes complémentaires et

les patients. De ce fait, les pouvoirs publics dans le cadre de leur mission

d'optimiser la couverture du risque santé essaient de réduire les

déficits. Dans cette démarche, on observa un retrait de

l'assurance publique obligatoire au bénéfice de la libre

prévoyance, ce que d'aucuns analysent comme un déplacement d'un

référentiel civique vers un référentiel marchand

[Batifoulier, Domin et Gadreau (2008)]. Ce retrait se présente sous des

formes diverses : du déremboursement partiel ou total de certains

médicaments, à l'instauration d'un « parcours de soins

coordonné » et des forfaits non remboursables. Ce

désengagement s'accompagne d'une délimitation du

périmètre des soins remboursables et d'une montée en

puissance de la protection complémentaire.

Au même moment, les pouvoirs de l'État se sont

accrus au profit du secteur marchand, dans le cadre d'une corégulation

de l'assurance maladie prenant la forme de « contrats responsables »

: la protection maladie complémentaire va occuper le terrain

libéré en partie par l'assurance maladie obligatoire mais doit

dorénavant aller dans le même sens que la politique publique.

Dans ce contexte, les contrats responsables ont

été élaborés afin de mieux maîtriser les

dépenses et mieux gérer le risque santé. Il s'agit de

normes réglementaires ayant pour objet d'influencer les prestations

délivrées par les organismes assureurs en complémentaire

santé et pour vocation de responsabiliser l'adhérent au contrat

en limitant les remboursements qu'il pourrait recevoir : cela afin que son

attitude soit beaucoup plus vertueuse.

7

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Depuis leur création en 2006, les normes

régissant les contrats responsables ont subi plusieurs modifications. La

dernière en date, de septembre 2014 instaure un renforcement des

règles. Des postes de dépenses, jusqu'à aujourd'hui non

concernés, font l'objet d'une obligation de prise en charge minimale.

D'autres champs de prestations dont la prise en charge restent optionnels,

devront respecter des plafonds et / ou des planchers de prise en charge.

L'ensemble des contrats complémentaires santé, individuels et

collectifs, sont concernés par ces nouvelles règles.

Le présent mémoire a pour objectif d'analyser

les nouvelles normes qui régissent le contrat responsable dans le cadre

de la gestion des risques en santé. En effet, ces nouvelles normes, qui

permettent de bénéficier de certains avantages fiscaux, vont

entraîner des aménagements de garanties et une modification de la

tarification des contrats. Il aura également des impacts fiscaux et

socio-économiques.

Après avoir présenté dans les deux

premières, le système de couverture du risque santé en

France, et le Groupe de Protection Sociale qui en est un acteur important de

par son activité, nous aborderons dans la troisième partie les

normes du contrat responsable puis, dans une quatrième et

dernière partie, nous nous focaliserons sur l'analyse des impacts

engendrés par la récente modification de ces normes qui encadrent

les prestations des assureurs.

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

8

1ERE PARTIE

-

« PROTECTION ET INNOVATION SOCIALE »

9

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

I - PRESENTATION DE KLESIA

Comptant environ 3200 collaborateurs, KLESIA est un Groupe de

Protection Sociale (GPS) à but non lucratif issue de la fusion le 4

juillet 2012, des groupes Mornay et D&O. C'est un groupe paritaire.

C'est-à-dire que ses conseils d'administration sont composés

à parité de représentants des employeurs et des

salariés. Cette organisation permet aux conseils d'administration de

décider, en toute connaissance de cause, de la bonne marche et des

orientations du Groupe.

Il regroupe principalement deux institutions de

prévoyance : KLESIA Prévoyance et Carcept Prev. Carcept Prev

regroupe les institutions de protection sociale du transport :

CARCEPT-Prévoyance, IPRIAC, FONGECFA-Transport, AGECFA-Voyageurs. Tandis

que KLESIA Prévoyance se positionne sur les secteurs de l'Hotelerie,

Cafés et Restaurants, des fleuristes, de l'immobilier, des vins et

spiritueux, ou encore, des laboratoires. KLESIA est constitué par

ailleurs de la Fédération mutualiste de Paris regroupant 130

mutuelles adhérentes, et un pôle mutualiste constitué des

mutuelles KLESIA Saint Germain, UMC et MCDef.

II - Les institutions de prévoyance en France

En France, une institution de prévoyance est une

société qui gère des contrats collectifs d'assurance de

personnes, couvrant les risques de maladie, d'incapacité de travail, d'

invalidité, de dépendance et de décès. Les

institutions de prévoyance sont des sociétés de personnes,

de droit privé, et à but non lucratif. Elles sont régies

par le code de la sécurité sociale et relèvent des

directives européennes sur l'assurance. Les contrats d'assurance qu'elle

gère sont collectifs, c'est-à-dire établis dans le cadre

exclusif de l'entreprise ou de la branche professionnelle.

Une institution de prévoyance propose aux entreprises

(souscripteur), pour leurs salariés (adhérents), des garanties

contre les risques de la vie : maladie, incapacité de travail et

invalidité, dépendance, décès. Ces garanties dites

de prévoyance viennent compléter les prestations de la

Sécurité Sociale et prennent la forme : d'indemnités

journalières en cas d'incapacité ou d'invalidité, de

capitaux décès et rentes pour les conjoints et orphelins, de

remboursements en ce qui concerne les frais de santé.

En tant qu'institution de prévoyance, KLESIA joue un

rôle important dans le cadre de la gestion du risque santé. Ainsi,

avec les nouvelles normes du contrat responsable instaurées par la Loi

de Financement de La Sécurité Sociale, tous les acteurs de la

protection sociale sont amenés mettre en conformité l'ensemble de

leur portefeuille frais de santé afin de répondre aux attentes

macroéconomiques ciblés par ces nouveaux dispositifs grâce

à des incitations fiscales et sociales.

D'autres acteurs du marché sont : Malakof

Méderic, AG2R la Mondiale,

Humanis, etc..

10

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

III - LA DIRECTION TECHNIQUE DE KLESIA ET LE POLE SUIVI

DU PORTEFEUILLE

La direction Technique de KLESIA est particulièrement

concernée par cette nouvelle réforme. Ainsi, au pôle Suivi

du Portefeuille, au Service Analyse du Portefeuille où s'est

déroulé mon stage, j'ai effectué l'analyse des tableaux de

garanties de l'ensemble du portefeuille dans le cadre de la mise en

conformité contrats responsables et estimé les impact techniques

associés aux modifications de garanties visant à respecter les

nouvelles normes du contrat responsable.

Le Service Analyse du Portefeuille est en charge d'assurer

l'équilibre technique du portefeuille de contrats de l'entreprise en

procédant aux contrôles de conformité et de qualité,

en identifiant les anomalies et en mettant en place des actions correctives

pour corriger les dérives. Il est par ailleurs chargé de

répondre à toute les demandes techniques concernant

l'intégralité du portefeuille auprès de ses interlocuteurs

(Commerciaux, Courtier, gestionnaires, et directement aux clients sur des

dossiers spécifiques).

Dans sa mission, le Service Analyse du portefeuille est

amené à échanger avec les autres services de la Direction

Technique, notamment le service Souscription chargé essentiellement de

la tarification , le service Compte Clients dans le cadre de l'analyse des

comptes techniques de résultats ou encore, le service Contrats et Etudes

chargé de l'émissions des pièces contractuelles dans le

cadre de la mise en place d'un contrat ou d'une modification d'un contrat

effectué par le Service Analyse du Portefeuille.

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

11

2EME PARTIE

-

LE SYSTEME DE COUVERTURE DU RISQUE SANTE EN

FRANCE

12

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Dans cette partie, nous présentons la

Sécurité Sociale, un acteur incontournable dans le système

de protection sociale en France. Nous aborderons les différents

régimes qui la composent et nous retracerons le mécanisme de

remboursement des frais de santé. Nous mettrons également

l'accent sur le rôle important de l'assurance complémentaire

santé et les différents types d'organismes qui interviennent sur

le marché.

I - La notion de protection sociale

1 - La Sécurité Sociale : Contexte et

principes généraux

Créée en 1945, la Sécurité Sociale

est l'acteur principal et public du système de protection santé

français.

A l'origine, la Sécurité Sociale était

réservée aux personnes salariées et leur famille. Elle

s'est, par la suite, progressivement étendue à d'autres

catégories de la population et a aujourd'hui pour mission principale de

protéger les individus résidant en France des risques dits

"sociaux" grâce à l'instauration de mesures collectives de

protection et de prévention : c'est ce qu'on appelle la protection

sociale.

Elle s'organise autour de trois logiques principales :

- La logique d'assurance sociale :

couvrir une perte de ressources liée à un risque social

- La logique d'assistance :

solidarité intergénérationnelle pour faire face aux

diverses formes de pauvreté sociale.

- La logique de protection universelle

: 99,9 % de la population est couverte et les prestations sont accordées

sans conditions de ressources ni de cotisations.

La notion de risque peut être décrite comme le

fait d'être exposé à un danger physique, comme la maladie,

ou un danger économique comme le chômage. Le risque est alors dit

« social » lorsqu'il entraîne une hausse des dépenses ou

lorsqu'il provoque une baisse des ressources.

Les risques sociaux sont regroupés en six

catégories :

Sources : Les comptes de la protection sociale - Direction de

l'Information Légale et Administrative (DILA)

|

- Le risque santé / maladie

L'Assurance Maladie regroupe deux formes de risques santé

/ maladie :

o La maternité, l'invalidité, le

décès

o Les maladies professionnelles et l'accident du travail.

|

|

13

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

|

- Le risque vieillesse / survie

Ce risque prend en compte la dépendance. Les

prestations accordées au titre de ce risque sont principalement les

pensions de réversion et le minimum vieillesse avec pour objectif

d'assurer un revenu décent à la retraite.

|

|

- Le risque emploi

Ce risque inclut les allocations chômage ainsi que des

aides pour favoriser l'insertion professionnelle.

|

|

- Le risque famille

Ce risque correspond à l'augmentation des besoins des

ménages lorsqu'ils ont des enfants. Ainsi, l'Assurance Maladie verse des

prestations pour l'éducation des enfants et prend également en

charge les frais liés à la maternité et à la

naissance.

|

|

- Le risque logement

Ce risque couvre les dépenses liées au logement

(aides au logement).

|

|

- Le risque pauvreté / exclusion

Il regroupe principalement les prestations du Revenu de

Solidarité Active (RSA).

Tous ces risques sociaux définis

précédemment sont donc couverts (en partie) par la

Sécurité Sociale qui verse des prestations selon la nature du

risque aux assurés sociaux.

|

2 - Quelques éléments chiffrés

D'un point de vue quantitatif, en 2013, la part des

dépenses de protection sociale représentait 31,7 % du Produit

Intérieur Brut (PIB), soit 672 milliards d'euros contre 654,2 milliards

d'euros en 2010, par exemple. Il s'agit du principal poste de dépenses

publiques en France.

D'une part, les prestations liées au risque

pauvreté / exclusion représentent plus de 2 % des prestations

totales. Ces dernières sont en augmentation, conséquence de la

crise économique à laquelle nous sommes confrontés depuis

2008.

D'autre part, les prestations du risque emploi progressent

également d'une manière rapide avec l'augmentation du

chômage.

Concernant le poste vieillesse, la part essentielle des

dépenses correspond aux différents versements des pensions de

retraite et la prise en charge de la dépendance. Une évolution

graduelle de 4,1 % par rapport à 2010 pour ce risque s'explique par le

départ à la retraite des « baby-boomers » et à

l'allongement de la durée de vie.

La faible évolution des revenus ajoutée à

l'augmentation élevée des loyers par rapport aux années

précédentes ont entrainé une hausse des prestations pour

le risque logement en 2011 (+ 3.3 % par rapport à 2010).

14

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Enfin, le risque santé / maladie totalise plus de 218

milliards d'euros de dépenses, ce qui le place en 2ème

position derrière le poste vieillesse. L'étude de la DRESS met en

évidence une baisse modérée des dépenses de

santé depuis 2005, et cela grâce aux différentes

réformes (principalement déremboursements) mises en place par les

gouvernements successifs.

Ainsi le gouvernement a pour ambition de renforcer ses

politiques visant à réduire les dépenses en santé.

Dans ce contexte, ont apparu les nouvelles normes du contrat responsable.

II - La trésorerie de la Sécurité

Sociale

1 - Ses recettes

Le financement de la Sécurité Sociale passe

principalement par les cotisations sociales et patronales, lesquelles sont

assises sur le salaire. Chaque assuré social est affilié à

un régime qui va dépendre de sa situation professionnelle.

D'autres sources de financement comme la contribution sociale

généralisée (au taux 7,5 % prélevé sur les

salaires et les revenus), certains impôts ou taxes (taxes sur le tabac,

l'alcool fort, les primes d'assurance) contribuent également aux

recettes de la Sécurité Sociale.

Toutefois, toutes ces recettes ont tendance à diminuer

du fait de la baisse du nombre de cotisants au regard de la conjoncture

économique (chômage notamment) et au vieillissement de la

population. Néanmoins, les prélèvements sur le capital et

les taux de cotisations pour certains risques, comme le risque lié aux

accidents de travail, sont en augmentation dans le but de réduire sur le

long terme le déficit de la Sécurité Sociale.

2 - Ses dépenses

Les dépenses de la Sécurité Sociale

proviennent en grande majorité des prestations versées aux

bénéficiaires selon les différents risques définis

précédemment.

La Sécurité Sociale s'engage également

dans des actions de prévention génératrices de

dépenses. Elle met en place un ensemble de programmes comme des bilans

médicaux pour les jeunes et les adultes, et des examens de santé

gratuits.

15

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

3 - Le déficit de la Sécurité

Sociale

Depuis de nombreuses années, la Sécurité

Sociale affiche un résultat annuel déficitaire, les recettes

prélevées ne couvrant pas la totalité des dépenses.

L'objectif de l'Etat est donc de mettre en place des réformes visant

à réduire cette situation et à sensibiliser les

différents acteurs du secteur sous l'effet des différentes lois

mises en place, dont la dernière est la loi de financement de la

Sécurité Sociale en 2014. Nous observons une

décélération progressive du déficit (passant de

18,2 milliards d'euros en 2011 à 12,8 milliards d'euros en 2015). En

2016, le déficit de la Sécurité Sociale devrait être

proche de 9.1 milliards d'euros.

III - Le mécanisme de remboursement des frais de

santé

1 - Principe général

Les dépenses réelles de santé

désignent le montant total des dépenses engagées par un

assuré pour ses prestations de santé. Il peut être

remboursé totalement ou partiellement par l'Assurance Maladie

Obligatoire (AMO) et la complémentaire santé. Une partie des

dépenses réelles peut éventuellement rester à la

charge de l'assuré.

Dépenses réelles

Base de Remboursement

Dépassements

Franchise ou participation forfaitaire

Assurance Maladie obligatoire

Ticket Modérateur

Dépassements

Reste à charge de

l'assuré

Complémentaire santé

(En fonction

des

garanties)

Assurance maladie Obligatoire

Deux indicateurs sont à prendre en compte pour le

remboursement du régime

obligatoire :

- La base de remboursement de la

Sécurité Sociale (BRSS) qui correspond à un

montant de référence fixée par la Sécurité

Sociale.

- Le taux de remboursement de la Sécurité

Sociale (TRSS) exprimé en pourcentage.

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

La base et le taux de remboursement dépendent de l'acte

de soin ou du produit de santé en question. La Sécurité

Sociale rembourse alors un pourcentage de la base de remboursement.

Ainsi, le remboursement de l'Assurance Maladie Obligatoire

(AMO) pour un acte de soin se calcule de la manière suivante :

REMBOURSEMENT AMO = BRSS * TRSS - Franchise ou

participation forfaitaire

La différence entre la base de remboursement de la

Sécurité Sociale et la part remboursée par cette

dernière, s'appelle le ticket modérateur

(TM).

Il est défini par la relation suivante :

TICKET MODERATEUR = BRSS - REMBOURSEMENT

AMO

En plus du ticket modérateur, le patient peut avoir

à payer des dépassements d'honoraires qui

peuvent s'avérer plus ou moins élevés selon les pratiques

du marché. Ils ne sont pas pris en charge par l'Assurance Maladie, mais

ils peuvent l'être par la complémentaire selon les garanties

souscrites par l'assuré. Ces dépassements d'honoraires

correspondent à la différence entre la dépense

réelle de l'assuré et la base de remboursement de la

Sécurité Sociale. Autrement dit :

DEPASSEMENT D'HONORAIRES = DEPENSE REELLE DE L'ASSURE -

BRSS

RESTE A CHARGE = DEPENSE REELLE DE L'ASSURE -

REMBOURSEMENT AMO -

REMBOURSEMENT COMPLEMENTAIRE

- EXEMPLE ILLUSTRATIF

L'exemple ci-dessous permet de mieux comprendre ces notions :

une consultation médicale chez un médecin

généraliste qui pratique des dépassements d'honoraires.

Montant de la consultation : 28 €

|

Base de remboursement de la Sécurité Sociale : 23

€

|

|

|

Dépassement d'honoraires : 28 - 23 =

5€

|

Dépassement d'honoraires : 5 €

16

|

Remboursement de la Sécurité Sociale ( 70 % ) :

23 * 0.70 = 16.10 € (-1*) = 15.10

€

|

Participation

Forfaitaire :

1€

|

Ticket

modérateur :

23 - 15.10 €

= 7,90

€

|

17

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

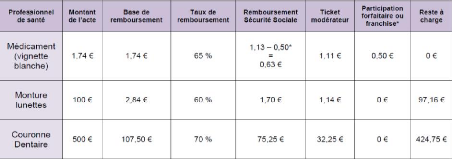

D'autres exemples concernant quelques frais de santé

particuliers sont répertoriés dans le tableau ci-dessous.

Nous observons bien que les actes courants comme les

consultations médicales ou les médicaments sont

particulièrement bien remboursés par l'Assurance Maladie

contrairement à l'achat de monture de lunettes par exemple.

2- L'assurance complémentaire santé

2.1 - Le rôle d'une complémentaire

santé

L'assurance complémentaire santé vient en

complément des prestations de santé versées par la

Sécurité Sociale. Elle complète les remboursements de

cette dernière et ce dans la limite des frais réels. Elle peut

également rembourser aux patients des actes médicaux ou de

prévention qui ne sont pas pris en charge par la Sécurité

Sociale. C'est le cas par exemple des cures thermales ou des actes

d'orthodontie pour les adultes.

En plus de ces garanties fraîches de santé, les

contrats d'assurance complémentaire santé peuvent être

couplés à des contrats d'assistance, de prévoyance et de

protection juridique.

Depuis les années 2000, le poids de la

complémentaire santé augmente pour atteindre un niveau record en

2012 de 13,7 % de contribution au financement des dépenses de

santé. En termes de poids de l'assurance privée dans le

financement des soins, la France se situait en 2009 au second rang

derrière les Etats-Unis.

Les principaux postes de dépenses de la

complémentaire santé en France sont les actes relatifs aux postes

dentaires et optique. Cela s'explique par les montants de remboursements

très faibles du régime obligatoire pour ces types d'actes.

Dans la plupart des cas, les remboursements octroyés

par l'intermédiaire de la complémentaire santé se font non

pas sur la base des frais réels payés par le patient, mais sur

la

18

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

base d'un pourcentage du tarif conventionnel fixé par

la Sécurité Sociale. D'autres remboursements peuvent se faire sur

la base de plafonds annuels ou d'un forfait : c'est le cas des forfaits cures

thermales par exemple ou bien du forfait journalier hospitalier. Cela

dépend du niveau de couverture choisi par l'assuré.

2.2 - Les types de contrats complémentaires

santé

En 2013, 98 % des salariés étaient couverts par

une assurance complémentaire santé (37 % ayant une couverture

individuelle contre 61 % en collectif). Les contrats proposés par les

organismes complémentaires sont de plus en plus nombreux et

diversifiés, afin de proposer une offre personnalisée pour chaque

adhérent : contrats collectifs à adhésion obligatoire,

contrats collectifs à adhésion facultative, contrats « sur

complémentaires », contrats individuels de sortie de groupe.

Ci-dessous est présenté un tour d'horizon des

différents contrats santé.

- Le contrat collectif

Le contrat collectif est souscrit auprès d'une

société d'assurance, d'une mutuelle, ou d'une institution de

prévoyance (assureurs) par une entreprise (souscripteur) pour le compte

de ses salariés (adhérents). Au sein de ces contrats collectifs,

les tarifs sont mutualisés entre salariés et ce sont l'entreprise

et le salarié qui payent chacun une part de la cotisation.

Il y a plusieurs moyens pour mettre en place un contrat collectif

:

- en passant par un accord de branche. - en passant par un accord

d'entreprise.

- en réalisant un référendum en consultation

direct avec le personnel.

- par la décision unilatérale de l'employeur.

L'accord de branche ou l'accord d'entreprise sont les deux

moyens les plus courants. Ils consistent en une négociation entre les

différents partenaires sociaux de la branche professionnelle en

question, ou de l'entreprise s'il s'agit d'un accord d'entreprise.

L'adhésion du salarié est obligatoire (contrats

collectifs à adhésion obligatoire) ou facultative (contrats

collectifs à adhésion facultative) selon la convention collective

de l'entreprise, mais seuls les contrats collectifs à souscription

obligatoire bénéficient des avantages fiscaux les plus

importants.

19

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

D'après la loi relative à la sécurisation

de l'emploi en 2013 (transposant l'Accord National Interprofessionnel (ANI) du

11 janvier 2013), les entreprises ont l'obligation de proposer à leurs

salariés une couverture complémentaire santé collective

minimale depuis le 1er janvier 2016. Chaque salarié devra

obligatoirement y adhérer.

- Le contrat individuel

L'assurance complémentaire santé peut aussi

être souscrite à titre individuel. L'assuré s'adresse alors

directement à son assureur : ce sont les contrats individuels.

Ces derniers peuvent être souscrits dans plusieurs cas :

- Si la personne ne bénéficie pas de

complémentaire santé dans le cadre de son

travail

- Si la personne souhaite avoir, en plus de son contrat

collectif, un contrat individuel qui va venir renforcer les remboursements des

frais de santé par exemple : on parle alors de « sur

complémentaire ».

- Si la personne est retraitée. Elle peut alors

souscrire un contrat individuel santé qui lui permet de continuer

à bénéficier d'une couverture similaire à celle

qu'elle avait en entreprise à un tarif fixé. Elle peut

également souscrire un contrat classique de complémentaire

santé avec des garanties qui ne sont pas équivalentes à

celles présentes dans le contrat collectif qu'elle avait auparavant mais

à des garanties tout de même spécifiques aux besoins de

cette population. Ces deux types de contrats sont appelés des contrats

de sortie de groupe puisqu'ils s'adressent à des retraités qui

bénéficiaient auparavant d'un contrat de groupe (contrat

collectif).

IV - L'analyse de la rationalité des

consommateurs dans le choix de

complémentaires santé

La souscription d'une complémentaire résulte en

théorie de choix rationnels aux termes d'une comparaison entre les

dépenses de santé anticipées et celles attachées au

coût des primes. Certains assurés jugeront

préférable de « s'auto-assurer » compte tenu de leurs

faibles dépenses estimées, de leur faible aversion au risque ou

de leur forte préférence pour le présent.

En pratique, en France, les résultats des analyses

économétriques et des études sont convergents pour mettre

l'accent sur l'importance des déterminants économiques dans le

choix et les niveaux de l'assurance :

- Le revenu est une variable clé pour expliquer la

détention ou non d'une complémentaire. La complémentaire

n'étant pas considérée comme un bien de première

20

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

nécessité, les arbitrages des ménages

à revenus faibles ne s'effectuent pas prioritairement en sa faveur.

A l'inverse, la probabilité d'être couvert

individuellement croît continument avec le niveau de revenu.

En revanche, le lien entre état de santé et

probabilité de détenir une complémentaire n'est pas

avéré mais il conviendrait de prendre en compte la

corrélation entre cet état de santé et la

probabilité d'être couvert par une ALD.

Le choix du « consommateur », s'il dispose de

revenus suffisants, dépendra de

deux facteurs :

- Une connaissance de l'articulation entre assurance maladie

obligatoire et complémentaire, et notamment des restes à charge

sur les biens et services remboursés par le système public : sur

ce point, les enquêtes disponibles montrent que les Français

sous-estiment la part de remboursement de l'AMO, surestiment celles des AMC et

méconnaissent des notions comme celle du ticket modérateur.

- Une capacité à arbitrer entre les coûts

des contrats et les garanties offertes. Selon différentes

enquêtes, la moitié des assurés s'est renseignée au

préalable sur les taux de remboursements dont 2/3 auprès de

plusieurs opérateurs. Les autres choix sont liés à des

informations recueillies auprès de l'entourage professionnel, par du

bouche à oreille ou après un démarchage des

complémentaires elles-mêmes : peu d'assurés utiliseraient

les comparateurs disponibles sur Internet ou mis en place à l'initiative

des opérateurs (3 % selon une enquête de la SOFRES 2014).

En fait, différents éléments limitent la

rationalité des choix des assurés soumis à une importante

pression commerciale : complexité du remboursement opéré

par l'assurance maladie selon les segments de soins et à

l'intérieur des soins considérés (consultations

généralistes, spécialistes, médicaments, dentaire,

optique, hospitalisation) ; formulation différente des offres des

complémentaires (taux de remboursement de l'assurance

complémentaire ou montant) qui rend difficiles les comparaisons ;

diversification des offres.

Dans un marché concurrentiel, les

complémentaires santés inscrivent leurs offres individuelles dans

une logique de diversification afin de « coller » le plus possible

aux besoins et aux profils de consommation de leurs assurés, ce qui

conduit les assurés à « révéler » leurs

risques. C'est dans cet esprit que se développe une modularisation (ou

segmentation) des offres : offres modulaires en niveaux par types de soins,

d'entrée en gamme pour des garanties essentielles (hospitalisation

seule, ou hospitalisation / médecins / médicaments) ou

accessoires (actes ou biens non remboursés par l'AMO), offres

combinatoires sur des garanties choisies par les assurés. D'autres

ciblages peuvent concerner des groupes de clients spécifiques selon les

âges (jeunes, adultes sans enfants, familles ou seniors) ou la situation

professionnelle (offres « affinitaires » pour certaines professions -

artisans, commerçants), les garanties étant renforcées sur

les soins les plus demandés avec des modulations selon le niveau

souhaité. Les services

21

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

associés (conseils, devis, réseaux)

interviennent également dans les stratégies de

différenciation des opérateurs.

KLESIA dispose à dans ce sens, plusieurs gammes de

produits : KPS, KMS, KMS Duo, CCN 66, Fleuristes, Solution Santé, TRS -

Base / Options 1&2 / Améliorés 1&2, KIS etc...

V - L'IMPACT DU DEVELOPPEMENT DE L'ASSURANCE MALADIE

COMPLEMENTAIRE SUR LES DEPENSES ET LES PRIX DES BIENS ET SERVICES MEDICAUX :

l'origine des contrats responsables

Le développement de l'Assurance Maladie

Complémentaire a impacté les dépenses de santé et

les prix des biens et services de santé, peu pris en compte par les

pouvoirs publics, sauf en 2004 via les critères des contrats

responsables.

Pour les assurés, il a un effet positif puisqu'il

facilite l'accès aux soins en réduisant les restes à

charge. A l'inverse, selon les garanties couvertes, l'assurance

complémentaire peut neutraliser les mesures de modération des

dépenses en « réassurant » les tickets

modérateurs, et contribuer à la croissance des dépenses de

santé : cette neutralisation est renforcée par l'extension du

tiers-payant.

En outre, plus marginalement, les effets volume peuvent

être stimulés par les comportements des assurés qui

saturent leur plafond de garantie. Des études ont mesuré

l'écart entre les dépenses des personnes couvertes par une

complémentaire et celles des assurés qui ne le sont pas : selon

la DREES, il serait de 29 % pour les dépenses ambulatoires (20% hors

dépassements d'honoraires), les dépenses hospitalières

étant moins sensibles à l'effet de la couverture.

En ce qui concerne les personnes bénéficiaires

de la CMU-C, la différence serait de plus de 38% hors

dépassements d'honoraires (41 % avec dépassements d'honoraires),

en raison de l'augmentation du poste des médicaments et des honoraires

des généralistes.

Sur ce point, il ne faut pas négliger l'effet de

rattrapage de soins des personnes défavorisées dont l'état

de santé est en outre moins bon que celui du reste de la population.

Un deuxième effet de l'assurance complémentaire

serait de favoriser une augmentation des prix des soins, dès lors que la

concurrence entre les complémentaires s'établit « sur

l'amélioration des conditions de remboursement des coûts non pris

en charge par l'AMO » et que les tarifs des professionnels s'adaptent

à la couverture (dentisterie, optique notamment).

22

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

L'amélioration des niveaux de garanties, obtenue

notamment par le biais des contrats collectifs, adossés à un

statut fiscal et social avantageux, y contribuerait. Le HCAAM notait ainsi en

2005, « l'absence de pression caractérisée sur les

opérateurs pour optimiser le rapport qualité / prix des

prestations couvertes ». L'augmentation des prix peut conduire à

celle des montants de primes qui écarteraient les ménages les

moins solvables. Ces externalités « négatives » de

l'AMC sur l'AMO justifieraient une régulation publique, notamment par le

biais des contrats responsables.

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

23

3EME PARTIE

-

LES CONTRATS RESPONSABLES

24

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Depuis leur création et leur mise en oeuvre, les normes

du contrat responsable ont un objectif clair : participer à la

régulation des dépenses du système de santé

français. Pour ce faire, les textes instituant le contrat

responsable prévoient la nature des garanties qui peuvent être

proposées aux adhérents ainsi que leur montant.

Ce mécanisme a plusieurs vertus :

D'abord, il permet d'encadrer les dépenses de

santé en prévoyant une couverture minimale des adhérents.

Cela permet à toutes les personnes qui

bénéficient d'une complémentaire santé d'être

sûres d'être remboursées dans les cas décrits par la

loi. Le contrat responsable prévoit également une

couverture maximale des adhérents. Ceci afin de limiter les

dépenses de santé et de participer à la stabilisation

financière de la Sécurité sociale et plus

particulièrement de l'Assurance maladie.

Dans certains cas, les adhérents à une

complémentaire santé qui auront signé un contrat

responsable ne pourront pas recevoir de remboursements supérieurs

à ce que la loi précise. C'est notamment le cas pour

l'optique.

Ensuite, il permet d'inciter le particulier à

se responsabiliser au regard des dépenses de santé,

justifiées ou non, qu'il engendre. Ainsi, l'adhérent

à un contrat responsable qui respecte le parcours de soins

coordonnés et privilégie les dépenses entrant dans les

garanties prévues par la loi, participe à la tentative de

redressement économique de notre système de santé.

I - La première définition en 2004

La création du contrat responsable en 2004 avait pour

objectif de :

· Inciter les assurés à respecter le parcours

de soins coordonné.

· Favoriser une meilleure prise en charge des

dépenses de santé des assurés.

|

|

er les assurés à respecter le

parcours de soins coordonné ;

Un contrat est reconnu « responsable » s'il respecte

des obligations et des exclusions de prise en charge.

· Favoriser une meil é

25

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

1- Les obligations de prise en charge

Les obligations de prise en charge sont les suivantes :

·

La prise en charge de la totalité de la participation de

l'assuré pour au moins deux prestations de prévention

jugées prioritaires. Par exemple, les actions de prévention en

matière de soins dentaires, de détection de troubles de la parole

ou de l'audition.

· La prise en charge obligatoire de la totalité du

ticket modérateur pour les prestations et prescriptions liées au

médecin traitant, c'est-à-dire au minimum :

· 30% pour les consultations.

· 30% pour les médicaments de vignette blanche.

· 35% pour les frais d'analyses et de laboratoire.

2 - Les exclusions de prise en charge

·

La majoration de participation de l'assuré s'il refuse

a un professionnel de santé d'accéder à son dossier

médical ;

· Les dépassements d'honoraires de certains

spécialistes si l'assuré les consult sans avis préalable

de son médecin traitant ;

· La franchise plafonnée à 50e par

personne et par années pour trois types de prestations

:

· 0,5 € par boîte de médicaments ;

· 0,5 € par acte effectué par un auxiliaire

médical sauf s'il s'agit d'une hospitalisation

· 2 € par transport sanitaire, à l'exclusion

des transports d'urgence.

26

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

II - Les nouveaux critères du contrat

responsable

Le contenu du nouveau contrat responsable est le suivant :

· La prise en charge de l'intégralité du

ticket modérateur pour l'ensemble des

dépenses de santé à l'exception des

frais de cure thermale, des médicaments remboursés à 15%

ou 30% par l'AMO, ainsi que pour les spécialités et les

préparations homéopathiques ;

La prise en charge intégrale et sans limitation de

durée du forfait hospitalier ;

· L'encadrement des dépassements d'honoraires des

médecins qui n'adhèrent pas au dispositif du Contrat

d'Accès aux Soins (CAS) .

· La limitation des frais optiques en fréquence

de remboursement et par la création des planchers et plafonds de prise

en charge.

· La création d'un observatoire chargé

d'analyser les prix et remboursements liés à l'optique.

· Exclusion de l'assiette des cotisations de

sécurité sociale et des autres prélèvements qui y

renvoient des contributions des employeurs pour les contrats collectifs et

obligatoires pour la fraction inferieure à la somme de 6% du PASS et de

1,5% de la rémunération soumise à cotisations de

Sécurité Sociale, sans que le total ainsi obtenu ne puisse

excéder 12% du plafond de la sécurité sociale. Pour les

employeurs d'au moins 10 salariés, ces contributions sont soumises au

forfait social au taux réduit de 8 %.

· Exclusion de l'assiette de la contribution sociale de

solidarité des sociétés (C3S), des cotisations, primes et

acceptations pour tous les contrats ;

· Crédit de taxe de solidarité

additionnelle (TSA) dans le cadre de l'aide à l'acquisition d'une

assurance complémentaire de santé ;

· Application du taux de taxe spéciale sur les

conventions d'assurance (TSCA) à 14 % pour les contrats non -

responsables.

· Exonération de TSCA pour les contrats souscrits

par les exploitants agricoles, Leurs salariés et leur famille.

Le décret du 18 novembre 2014 est entré en

vigueur le 1er avril 2015 pour les contrats souscrits ou renouvelés

à partir de cette date. Pour les contrats conclus ou renouvelés

avant le 19 novembre 2014, la date d'entrée en vigueur dépend du

type de contrat (individuel ou collectif) et de la date de conclusion, de

renouvellement ou de modification des contrats.

Ci-dessous un tableau récapitulatif des évolutions

des normes du contrat responsable.

27

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Obligation et

interdictions de prise en charge

|

Loi du 13 août 2004

|

Décret du 18 novembre 2014

|

Exclusions hors parcours de soins

|

Majoration du TM (absence

de choix d'un médecin

traitant et consultation d'un

médecin sans prescription du médecin traitant)

Dépassement d'honoraires

sur les actes cliniques et

techniques (consultation d'un

spécialiste sans prescription du médecin traitant)

|

Inchangé

|

Exclusions

|

Participation forfaitaire de 1 €

(actes et consultations de

médecins, actes de biologie

médicale)

Franchises médicales

(médicaments, actes

d'auxiliaires médicaux,

transports)

|

Inchangé

|

Planchers de prise en charge

|

Dans le parcours de soins

30 % de la BR du médecin

traitant et du médecin

correspondant

30% de la BR des

médicaments remboursés à 65 %

35 % de la BR des analyses médicales

Le TM de 2 actions de prévention

|

Le TM de tous les soins

remboursés par

l'assurance maladie sauf : Les cures

thermales

Les médicaments

remboursés à 15 et 30

%

Les médicaments

homéopathiques

Le forfait hospitalier sans modification de durée

Un remboursement

maximum en optique si le contrat prévoit une prise en

charge au-delà du TM

|

Plafonds de prise en charge

|

Néant

|

Dépassement d'honoraires des médecins non

adhérent

au CAS si le contrat

prévoit la prise en charge

au-delà du TM :

|

|

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

28

4 EME PARTIE

-

LES IMPACTS DE L'APPLICATION DES NOUVELLES

NORMES DU

CONTRAT RESPONSABLE

29

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

I - Les impacts sur le niveau de prestations de

l'assureur

Les nouvelles exigences ont des impacts à la hausse ou

à la baisse pour les charges supportées par l'assureur :

Certaines obligations de prise en charge vont dans le sens

d'une augmentation

des charges :

· La disparition des franchises, périodes de

carence et limitations en nombre de jours dans les garanties \ forfait

hospitalier" ;

· Le remboursement minimal au ticket modérateur

pour certains soins de santé.

· Certains postes ont leur niveau de remboursement revu

à la baisse :

· Le plafonnement du remboursement des consultations

chez les praticiens n'ayant pas adhère au Contrat d'Accès aux

Soins (CAS) .

Le plafonnement du remboursement optique en coût et

en fréquence. 1 - Sur le forfait hospitalier

Avant le décret du 18 novembre 2014, les organismes

assureurs incluaient souvent des mesures de réduction des prestations

liées au forfait hospitalier :

· La carence : la couverture est activée

seulement à partir d'une certaine ancienneté d'ablation de

l'assuré à son contrat de complémentaire santé ;

· La franchise : indemnisation uniquement à

partir d'un certain nombre de jours d'hospitalisation ;

· La limitation de prise en charge : indemnisation pour

un nombre de jours limité.

Exemples :

1. Réduction de la prestation par une franchise : 18

euros par jour avec une franchise de 3 jours à chaque

hospitalisation".

2. Réduction de la prestation par une franchise et une

limitation de prise en charge : 18 euros par jour limité à 90

jours par année civile, sous réserve d'une franchise de 3 jours

à chaque hospitalisation".

La circulaire précise que la prise en charge

obligatoire et intégrale du forfait hospitalier concerne uniquement

celui facture par les établissements de santé et non pas celui

facturé par les établissements médico-sociaux comme les

maisons d'accueil spécialisées ou les établissements

d'hébergement pour personnes dépendantes.

Techniques et tarifaires

Gestion opérationnelle

Impact

La majorité des acteurs couvre déjà le

TM, les systèmes de gestion sont adaptés

Commentaire

Cas des garanties prévoyant un forfait global annuel en

€ :

- Justifier la prise en charge du TM.

- Exprimer les garanties comme 100% BRSS + Forfait

30

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Risques techniques et opérationnels

associés à ces modifications

|

Impact

|

Commentaire

|

|

Techniques et tarifaires

|

|

A priori quasi nul sur le portefeuille collectif,

dont les couvertures intègrent déjà

ces

garanties.

|

|

Gestion opérationnelle

|

|

-

|

2 - Sur certains soins de santé

Depuis 2004, les organismes assureurs devaient rembourser au

minimum le ticket modérateur pour les prescriptions liées au

médecin traitant et pour certaines prestations de prévention. La

redéfinition des contrats responsables en 2014 a allongé la liste

de ces remboursements pour les actes suivants :

? Soins hospitaliers : frais de séjour et honoraires

médicaux ;

? Soins de ville : consultations et honoraires des

médecins, analyses, radiologie, transport médical, etc. à

l'exception des frais de cure thermale, des spécialités et des

préparations homéopathiques ;

Pharmacie : médicaments remboursés à 65% par

l'AMO ; Dentaire : soins, prothèses, orthodontie.

Risques techniques et opérationnels

associés aux modifications

31

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

3 - Sur les dépassements d'honoraires des

médecins non adhérents au contrat d'accès

aux soins

Les dépassements d'honoraires représentent la

partie d'une dépense réelle de santé qui se trouve

au-delà de la base de remboursement de l'AMO. Le décret de 2014

prévoit des plafonds de remboursement des dépassements

d'honoraires pour les médecins non CAS.

Le Contrat d'Accès aux Soins (CAS) est un dispositif de

gestion des risques qui vise à limiter les dépassements

d'honoraires des médecins du secteur 2. Il est entré en vigueur

en décembre 2013.

Un contrat responsable doit rembourser au minimum le ticket

modérateur (TM) pour les médecins CAS et non CAS. En ce qui

concerne la prise en charge des dépassements d'honoraires, il faut

distinguer deux cas :

· Si un contrat ne prend pas en charge la

totalité des dépassements d'honoraires des médecins CAS,

ce contrat est responsable dans le cas où il prévoit la prise en

charge des dépassements d'honoraires pour les médecins non CAS

limitée au minimum des deux montants suivants :

· 125% (100% à partir de 2017) de la base de

remboursement ;

· La garantie prévue pour les médecins CAS

d'où on soustrait 20% de la base de remboursement.

· S'il n'existe pas de limite prévue par le

contrat pour la prise en charge des dépassements d'honoraires des

médecins CAS (remboursement aux frais réels), seule la

première limite s'applique.

Dans la circulaire du 30 janvier 2015, figurent les

précisions suivantes :

· La base de remboursement pour les médecins non

conventionnés est le tarif d'autorité ;

· Il n'existe pas de plafond de prise en charge pour les

médecins CAS.

· Un contrat qui couvrirait uniquement les

dépassements d'honoraires des médecins non CAS ne pourra pas

être qualifié de contrat responsable" ;

· Les tarifs des soins prothétiques dentaires ou

d'orthopédie dentofaciale par les médecins stomatologues

au-delà du tarif de responsabilité ne constituent pas des

dépassements d'honoraires plafonnés au sens des contrats

responsables.

Risques techniques et opérationnels

associés aux modifications

Impact

Techniques et tarifaires

Gestion opérationnelle

Commentaire

Impact espéré relativement faible et,

potentiellement à la baisse

|

Différenciation des actes réalisés par

des médecins signataires/non signataires.

-Pas de codification spécifique à ce jour

|

32

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN ASSURANCE

SANTE

-Pas de référentiel commun des médecins

adhérents au CAS mis en place

4 - Sur les équipements optiques

Les contrats complémentaires santé doivent

rembourser au minimum le ticket modérateur (TM) pour les

équipements optiques (verres et monture). Cependant, pour les contrats

qui prévoient des garanties supérieures au TM, la

fréquence de remboursement des équipements optique est de 2 ans.

De plus, ces contrats doivent respecter des planchers et plafonds de prise en

charge.

Les assureurs ont le choix entre deux possibilités pour

déterminer la période de

2 ans :

? Soit à compter de la date de souscription du contrat

;

? Soit à compter de la date d'acquisition du premier

équipement optique.

La décision de l'assureur doit être

précisée dans le contrat.

Dans le cas où l'assuré effectue des demandes de

remboursement en deux temps d'une part la monture, d'autre part les verres), la

période débute :

? Soit à la date de souscription du contrat.

? Soit à la date d'acquisition du premier

élément de l'équipement et s'achève deux ans

après.

Risques techniques et opérationnels

associés aux modifications

|

Impact

|

Commentaire

|

|

Techniques et tarifaires

|

|

- Impact essentiellement sur les verres complexes.

- Baisse ou d'un maintien sur les contrats collectifs de

nombreux acteurs ayant déjà anticipé la limitation

à un dispositif tous les deux ans

|

33

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN ASSURANCE

SANTE

|

Gestion opérationnelle

|

|

Déterminer la classification des verres (à partir

du code LPP ou de la base de remboursement). -Simplification possible :

Proposer un forfait compris entre 200€ et 470€

Capacité de limitation à un dispositif tous les

deux ans :

-Nécessite de stocker des périodes de deux ans

glissantes par assuré en fonction de la date de souscription.

-Nécessite de stocker la correction de

l'adhérent pour chaque oeil.

|

II - Impacts fiscaux et sociaux

? Application de charges sociales sur la part

patronale de la cotisation ? La cotisation du salarié

est non déductible de son revenu imposable

? Le taux de TSCA (Taxe Spéciale sur

les Conventions d'Assurance) est passé de 7 à 14 % pour les

contrats ne respectant pas les nouvelles normes du contrat responsable.

Au travers des pénalités fiscales et sociales

qu'il met en oeuvre, le législateur incite fortement les souscripteurs

de contrats à disposer de contrats Responsables. Mais le client a bien

sûr la possibilité de conserver un contrat Non Responsable s'il le

souhaite, et si son assureur continue à les offrir.

1 - Exemple d'impact du non-respect du contrat responsable

sur une cotisation

annuelle

Hypothèses : 45% de charges patronales / 23 % de charges

salariales

|

Part patronale

|

Part salariale

|

Cotisation Totale

|

|

Coût mensuel total dans le respect du contrat

responsable

|

60 €

|

|

40 €

|

|

100 €

|

|

|

Cotisation brute avec majoration de taxe + 7 %

+ Charges sociales

|

64,20 €

+ 28,80

|

€

|

42,80 €

+ 14,72

|

€

|

107 €

+ 43,52

|

€

|

|

Coût mensuel total en cas de non - respect du contrat

responsable

|

93 €

|

|

57,52 €

|

|

150, 52

|

€

|

34

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

2 - Exemple d'impact sur le compte de résultat

Dans l'hypothèse du maintien d'un régime de

frais de santé non responsable au-delà de la période de

portabilité, application de la TSCA majorée.

En cas de hausse de la TSCA sans répercussion sur les

cotisations, le compte de résultat est fortement

dégradé.

Hypothèse : Frais = 11 %

|

Régime actuel

|

Après la période transitoire Non - respect du

contrat responsable

|

|

Cotisations brutes

|

2 000 000 €

|

2 000 000 €

|

|

- Taxes

|

234 307 €

|

337 075 €

|

|

- Frais

|

194 226 €

|

182 922 €

|

|

Cotisations nettes (P)

|

1 571 466 €

|

1 480 003 €

|

|

Prestations versées

|

1 530 000 €

|

1 530 000 €

|

|

+ Provisions (PSAP)

|

45 900 €

|

45 900 €

|

|

Total prestations (S)

|

1 575 900 €

|

1 575 900 €

|

|

Solde (P-S)

|

- 4 434 €

|

- 95 897 €

|

|

S / P

|

100,3 %

|

106,5 %

|

En effet en cas de non répercussion de la taxe sur les

cotisations, les cotisations nettes baissent, ce qui fait augmenter le S /

P.

III - L'impact tarifaire

Du fait de la modification du niveau de prestations

apporté par les nouvelles normes du contrat responsable, le tarif des

contrats s'ajuste en fonction des nouvelles garanties proposées.

Ainsi nous pouvons assister à une augmentation ou une

baisse tarifaire.

Le service Analyse du portefeuille dispose d'un outil de

tarification interne basé les coûts et fréquences de

consommation de chaque garantie afin d'estimer l'impact tarifaire issue d'une

mise en conformité contrat responsable.

Pour obtenir l'impact tarifaire il convient de renseigner les

garanties avant conformité et après conformité dans les

cellules prévues à cet effet.

35

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

IV - Impact sur l'offre et la structure de la

couverture du risque

santé

Un emménagement des garanties est à

prévoir sur les contrats non conformes aux exigences des nouvelles

normes du contrat responsable, afin qu'ils conservent leur caractère

responsable. La baisse éventuelle de garanties peut être

compensée par un contrat surcomplémentaire.

En assurance collectif, la structure de la couverture

santé peut être réorganisé en 1, 2 ou 3 niveaux :

une couverture complémentaire obligatoire, un contrat groupe à

adhésion facultative (ceci dépend de la taille de l'entreprise)

et / ou une sur complémentaire individuelle. La séparation des

contrats est préconisée dans ce cas afin que l'ensemble de la

couverture soit responsable.

36

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

CONCLUSION

Le système de couverture du risque maladie en France

repose sur une prise en charge financière. Dans le cadre de la maitrise

de ce risque, la progression des dépenses de santé doit

être maîtrisée compte tenu des effets « pervers »

que cela pourrait avoir tant sur l'économie que sur la santé des

populations.

En effet, dès lors que cette hausse

incontrôlée implique une augmentation des

prélèvements obligatoires qui sont déjà trop

élevés en France, ceci aura pour effet de freiner la croissance

économique. Ce qui provoquera par la suite une baisse des richesses. Il

pourrait en résulter une hausse du chômage et de l'exclusion qui

se traduit, pour les populations concernées, par une

détérioration de l'état de santé qui n'est pas

compensée par une éventuelle amélioration issue de la

hausse des dépenses, du fait de leur faible productivité.

Au final, une hausse non maîtrisée des

dépenses publiques de santé peut non seulement entraîner

une faible croissance économique mais elle peut provoquer aussi, pour

certaines populations, une détérioration de leur état de

santé, ce qui va à l'encontre de l'objectif principal même

des politiques de santé.

Les normes des contrats responsable ont le rôle de

maitriser les dépenses en santé, dans un système de

transfert du risque. Longtemps, une grande partie du débat sur les

« contrats responsables » a porté sur les

éléments mineurs de la dépense de santé : le

remboursement des restes à charge sur les médicaments.

Récemment, il s'est focalisé sur la question des

lunettes et des frais d'optique. Un certain nombre d'acteurs du système

ont en effet considéré que les remboursements très

favorables de certaines complémentaires santés dans ce domaine

contribuaient à augmenter les prix, ce qui pénalise les plus

démunis.

Le décret du 18 novembre 2014 a modifié les

exigences des contrats responsables, entraînant ainsi des

conséquences sur la prestation des organismes assureurs qui devront

revoir leurs tarifs et envisager de nouvelles structurations de l'offre pour

compenser d'éventuelles pertes et maintenir un niveau de couverture

conséquent.

Aussi, compte tenu de l'entrée en vigueur

récente de ces nouvelles normes (janvier 2016) et de la période

transitoire fixée à Janvier 2017, une évaluation

scientifique pertinente de l'efficacité de ces nouvelles normes en

termes d'efficience du système de couverture santé et de la

maitrise des dépenses nous parait encore hors portée. Cependant,

à en croire des enquêtes effectuées par certains

médias, nombreux seraient les patients qui se plaignent de

l'augmentation des << factures >> médicales depuis

l'entrée en vigueur de ces nouvelles réglementations. Une

information qui a été très vite démenti par la

ministre de la santé Marisol TOURAINE en Août dernier lors d'un

communiqué. En effet les nouvelles normes peuvent laisser des restes

à charges élevés pour certains postes de dépenses.

Mais des chiffres montrent que la prise en charge par la Sécurité

Sociale a augmenté continûment depuis 2012 et que les

dépassements d'honoraires ont baissé depuis 2012.

37

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

Les récentes évolutions du contrat responsables

sont censé donc renforcer ces résultats entrant pleinement dans

les principaux objectifs visés par la gestion du risque santé.

38

ANALYSE DES NOUVELLES NORMES DU CONTRAT RESPONSABLE EN

ASSURANCE SANTE

BIBLIOGRAPHIE

- Maryse Gadreau, « Économie et éthique en

santé du calcul au jugement de valeur », Revue de philosophie

économique 2009/1 (Vol. 10). DOI 10.3917/rpec.101.0003

- La circulaire de la Sécurité Sociale du 30

Janvier 2015

- WEB.DREES. Le site de la Direction de la Recherche, de

l'étude, de l'Evaluation et des Statistiques

- KLESIA : Documents internes

- Problèmes économiques No 2.927 04 juillet 2016

Dossier : La santé comme moteur de croissance

« Les dépenses de santé explosent. Tant mieux

! »

« A votre santé, et à encore plus de

croissance ! »

« La maîtrise des dépenses de santé

est-elle souhaitable ? ».

- « Economie de la santé ». Jean-Paul Moatti.

Dictionnaire de l'Economie. Encyclopédia Universalis. 2007.

- « Risque et assurance ». P-A Chiappori. Flammarion

1996.

|