Evaluation des immobilisations incorporelles au sein des entreprisespar Rodrigue KALUMENDO Université adventiste de Lukanga - Licence 2017 |

ABSTRACTIn the new economy, the nature of investments made by companies has considerably changed: intangible assets are increasingly taking place within companies. Yet their valuation within the accounting framework raises several problems. These problems have raised many questions among accountants, company directors and even lawyers. . The main objective of this work is to provide to companies sufficient knowledge about the evaluation of intangible assets that have been increasingly becoming too important within companies. In order to achieve this, we have defined the concept of "intangible fixed assets" before giving some methods for their valuation. Our research has shown that there are no exact methods for measuring intangible assets. However, the combination of income-based and cost- and market-based approaches can lead to convincing results. The evaluation of a number of assets such as goodwill and goodwill requires going beyond the three approaches cited above; for these assets we have proposed methods that we have judged to be both appropriate and relevant.

LISTE DES SIGLES ET ABBREVEATIONS CB : capacité du bénéficiaire CFN: cash flows net FASB: Financial Accounting Standards Board IAS: International Accounting Standards IASB: International Accounting Standards Board IFRS : International Financial Reporting Standards MBA : marge brute d'autofinancement NCT OCDE : l'Organisation de coopération et de développement économique R&D : Recherche et Développement SFAS TRI : Taux interne de rentabilité TVA: Taxe sur valeur ajoutée VLM : valeur locative de marché LISTE DES TABLEAUX Tableau 1: Méthode d'évaluation des immobilisations incorporelles 3 LISTE DES FIGURES Figure 1:immobilisation incorporelles et corporelles dans les investissements en 2009. (Source OECD 2012, cité par Hämäläinen 2015) 3 0. SINTRODUCTION

« La nature de l'investissement effectué par les entreprises a radicalement changé au cours des deux dernières décennies : parallèlement à l'investissement en capital tangible, se sont développés de façon croissante des investissements en « capital intangible « » (Zéghal & Maaloul, 2010). Aujourd'hui d'ailleurs « les actifs intangiblessont considérés comme les actifs les plus importantes dans une économie. Chers en développer et en maintenir les actifs intangibles, qu'il s'agisse des logiciels informatiques, des licences, des brèves, des marques de fabrique,..., demandent un niveau sérieux d'investissement pour les entreprises. »(SANDERS, 2010). D'aucuns affirment que les immobilisations incorporelles sont une condition nécessaire au succès d'une entreprise. A ce propos, Villanueva(2011)soutenait que les immobilisations incorporelles figurent parmis les clés de succès d'une entreprise dans son present comme dans son avenir. Dans sa these intitulée « Accounting treatment for intangible assets acquired in a business combination under IFRS » (Hämäläinen, 2015) , demontre que l'ascension de immobilisation incorporelles est considerable dans plusieurs pays du monde. Il soutient ,en outre, que dans certains pays à l'instar des Etas-Unis et du Royaume-Uni les immobilsations incorporelles ont pris une place très importante que les immobilisations corporelles. Cette conclusion venait corroborée celle forumulée un peu plus tôt en 2007 par l'Organisation de coopération et de développement économique (OCDE citée Zéghal & Maaloul, 2010) qui soutenait que les investissements en actifs incorporels etaient supérieurs à ceux en actifs corporels aux Etats Unis et en Finlande , deja en 2002. Pour (PAUGAM, 2011), ce phénomène d'évolution trouverait son origine dans la combinaison de deux forces économiques puissantes. La première serait l'intensification de la concurrence, stimulée par la globalisation des échanges et la dérégulation de secteurs économiques clés (ex., télécommunication, électricité, transports, services financiers). La seconde force serait celle du progrès des technologies de l'information, avec l'apparition emblématique de l'Internet. Pour le même auteur, les modèles économiques créateurs de valeur, depuis maintenant plusieurs années, reposent donc davantage sur des actifs incorporels que sur des actifs tangibles. Il est évident que la place des immobilisations incorporelles a beaucoup évoluée dans le temps. Dans ce contexte d'évolution,ces immobilisations doivent faire l'objet d'une attention particulière de la part des entreprises. Comme les immobilisations corporelles, les immobilisations incorporelles doivent être soumises à un régime strict d'évaluation. Ceci pour permettre de suivre au fil du temps l'évaluation de l'entreprise en général qui jusqu'ici ne semble pas refléter la valeur réelle de l'entreprise de suite d'une sous-estimation de ces actifs pourtant pertinents. En effet, l'évaluation de l'entreprise est une activité indissociable de l'entreprise elle-même. De La Bruslerie(2010), soutient que l'évaluation intervient à différents moments du cycle de vie d'une entreprise. Pour le même auteur il peut s'agir d'une évaluation dont le but est de connaitre la situation d'une entreprise pour la vendre l'entreprise ou encore d'une évaluation dont le but est d'aider les décideurs dans leur prise de décision pour la poursuite d'activité,etc. La réussite de cette évaluation suppose l'analyse des différents éléments d'actif et de passif de l'entreprise ; et au regard de la place qu'elles occupent dans les entreprises de nos jours, les immobilisations incorporelles doivent faire l'objetd'une considération particulière lors des dites évaluations. Pourtant depuis des décennies, « la problématique d'évaluation suscite des grands débats tant chez les scientifiques que chez les praticiens. » (BELDI, CHASTENET, DUPUIS, & TALFI, 2010) En 2003, Lev affirmait qu'en dépit du fait que la gamme de ces immobilisations soit large et importante, les états financiers ne fournissent que très peu d'information s'y rapportant. Pire encore, ce peu d'informations fournies sont parfois insuffisantes, partielles, pas concises, prêtant à des confusions, insignifianteset conduisant parfois à une sous-valorisation des entreprises. En 1999 une étude sur les limites de l'information financière (Lev et Daum cités par Mantoh, 2015) a mis en évidence le fait que les gros investissements dans les actifs incorporels comme la recherche et développement, qui sont moteur du changement et de la création de la valeur, ne sont pas correctement représenté dans les Etats financier. Cette recherche démontre que les dépenses résultant de la recherche et développement sont enregistrés alors que les avantages y afférant sont omis. En raison de cette disparité entre les couts et les avantages, il est clair que la comptabilité traditionnelle ne reflétait pas pleinement la valeur de l'entreprise s'agissant des immobilisations incorporelles. Aujourd'hui il est reconnu que «l'évaluation des immobilisations incorporelles est une question complexe, même si les principes fondamentaux sont identiques à ceux appliqués pour les immobilisations corporelles» (Commission Européenne, Direction Générale fiscalité et Union Douanière, 2005). D'aucuns soutiennent cette complexité résulte de la nature même de ces immobilisations. En effet, l'évaluation des actifs intangibles dans le cadre de la comptabilité soulève plusieurs problèmesliés à leur identification, à leur mesure et à leur contrôle. Ces problèmes font que le modèle comptable traditionnel, basé sur les actifs tangibles, le coût historique et la prudence comptable, serait incapable aujourd'hui d'évaluer les entreprises de la nouvelle économie (Lev et Zarowin, 1999; Upton, 2001; Liang et Yao, 2005 cités par Zéghal & Maaloul, 2010) L'évaluation des immobilisations incorporelles est particulièrement délicate pour diverses raisons. « Le fait que la plupart des investissements intangibles sont passés immédiatement en charges lorsqu'ils sont encourus » (Zéghal & Maaloul, 2010) en est une. Cette méconnaissance relative conduit le plus souvent à une sous-évaluation de ses actifs. D'un autre coté pour certains intangibles (comme par exemple les compétences du personnel) il n'existe pas un marché quelconque. Dès lors l'évaluation de ses actifs, pour lesquels contrôles par la firme n'est pas évidente, n'est pas un tâche facile du moment qu'il n'existe pas de référence pour la détermination de leur juste valeur. Dans le même sens, il existe un certain nombre d'actifs difficilement transférables(le savoir-faire), leur traitement dépend de « la culture propre à chaque entreprise » (Crampes, et al., 1998), ce qui prête souvent à des confusions quand il faut mener une analyse d'ordre générale. En plus, l'évaluation des immobilisations incorporelles générées en interne est aussi source de controverse du moment où il faut distinguer les charges de recherche du cout effectivement attribuable à la génération de l'immobilisation. Il faut aussi souligner le fait qu'un certain nombre d'actifs incorporels n'ont des valeurs que lorsque associé avec un autre actifs (c'est le cas du système d'exploitation et de l'ordinateur). Déterminer la valeur d'un tel élément n'est pas une tâche aisée. Ces quelques raisons et autant d'autres montrent en suffisance qu'il pertinent, à l'heure actuelle, de tourner les réflexions vers ces actifs dont l'évaluation est source d'ambigüités au sein des entreprises, actifs pour lesquels les recherches ne sont encore qu'à un stade embryonnaire. Notre travail trouve son essence dans le grand débat autour de la problématique relative à l'évaluation des immobilisations incorporelles. La question de savoir "comment évaluer les immobilisations incorporelles" a toujours été au centre de ce débat et c'est autour de ladite question que va tourner ce travail. De la question précédente découlent les suivantes : · Que faut-il attendre par immobilisation incorporelle ? · L'évaluation des immobilisations incorporelles est-elle particulièrement différentes de celle des autres actifs? · Quelle sont les méthodes d'évaluation des immobilisations incorporelles ? Ces méthodes sont-elles pertinentes ?

Cette étude a pour objectif général de présenter des méthodes objectives pour ce qui est de l'évaluation des immobilisations incorporelles. En d'autrestermes cette étude se veut proposer aux entreprises un bagage suffisant en matière de l'évaluation des actifs incorporels. Pour atteindre cet objectif général, notre travail est divisé en un certain nombre d'objectifs spécifiques au regard de notre problématique : · Définir et comprendre le concept `immobilisation incorporelle' selon qu'il est appréhendé dans différents systèmes comptables. · Montrer les spécificités de l'évaluation des actifs incorporelles. · Identifier les différentes méthodes d'évaluation des immobilisations incorporelles et analyser leur pertinence. · De construire les fondements théoriques et proposer des méthodes pratiques d'évaluation des actifs dont il est question dans la présente étude.

D'un côté dans une économie moderne, il est impossible pour une entreprise de se passer des immobilisations incorporelles; d'un autre pour connaitre leur valeur et leur évolution, les entreprises sont appelées à procéder à des évaluations des temps en temps. Or jusqu'à présent il n'existe que très peu de théories, surtout dans le monde francophone, à propos de l'évaluation des actifs incorporels. Il a été opportun pour nous de réaliser un travail qui pourra combler ce vide et servir d'outil précieux aux entreprises qui sont confrontées au problème d'évaluation de ces actifs sans substance physique. L'intérêt de ce travail repose donc dans son caractère de réponse à un problèmeréel auquel fait face la société moderne. Les recommandationsformulées à l'issue de ce travail serviront donc de lumière en matière de l'évaluation des immobilisations dont il est question dans ce travail. Sur le plan scientifique, cette étude servira de base pour les chercheurs qui voudront s'intéresser de près à la question de l'évaluation des immobilisations incorporelles.

I.BALAN,(2014) affirmait que la méthodologie de recherche donne dans un contexte donnée la chance d'interpréter correctement les réalitéséconomiques, de les rapporter d'une manière efficace. Le processus de développement d'un travail de recherche ne peut pas être fait par chance, il est impératif pour le chercheur d'identifier un certain nombre des méthodes et techniques qui sont adaptées au sujet proposé. Considérant tous ces aspects nous allons utiliser à la fois la méthode descriptive et la méthode comparative. Par la méthode descriptive nous serons capables de décrire les éléments se rapportant aux immobilisations incorporelles. De l'autre côté, la méthode comparative nous permettra de comparer différentes méthodes d'évaluation des immobilisations incorporelles en vue de dégager celles que nous jugerons meilleures. Dans la même perspective, nous utiliserons la technique documentaire dans la consultation des différents documents utiles pour notre recherche.

Cette recherche porte uniquement sur l'évaluation des immobilisations incorporelles. Les immobilisations financière et corporelles ne sauront pas traitées dans cette recherche.

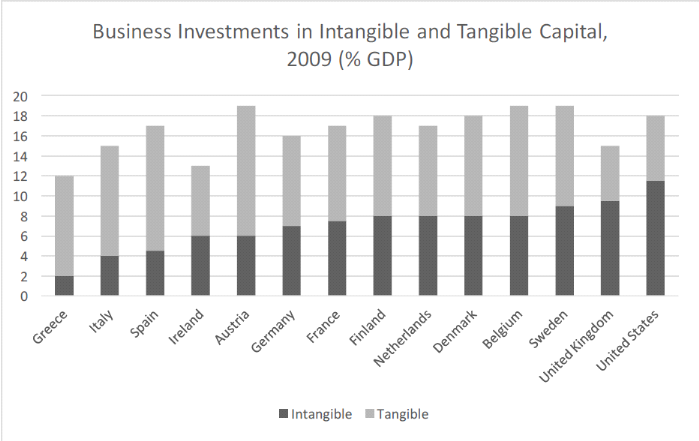

Ce travail portera sur trois chapitres en plus de l'introduction et la conclusion. Le chapitre premier Revue littérature vise à vise à élaborer un cadre conceptuel clair en rapport avec notre sujet dans un premier temps et présenter certains travaux qui s'y rapporte dans un second temps. Il s'agira de la définition des concepts clés constituant notre thème pour ainsi assurer un cheminement cohérant de notre recherche. En plus, pour montrer la pertinence de notre recherche, nous présenterons dans ce chapitre certains travaux de nos prédécesseurs pour ainsi tracer un couloir de recherche pour la nôtre. Dans le deuxième chapitre nous présenterons la méthodologie du travail et présenter les principales méthodes d'évaluation des immobilisations incorporelles en analysant leur pertinence et leur portée d'utilisation. Le troisième chapitre portera sur les spécificités dans l'évaluation des immobilisations incorporelles. L'évaluation du fonds de commerce et du goodwill sera au centre de ce chapitre. Chap. I REVUE DE LA LITTERATURE ET DEFINITION DES CONCEPTS La première partie de ce chapitre porte sur la définition de concepts. Dans cette première partie, il sera question d'appréhender les concepts immobilisations incorporelles et ses constituantes; des démontrer la rigidité des systèmes comptables dans leurs définition et traitement ; de donner les raisons pouvant pousser à leur évaluation.La seconde partie quant à elle, est consacrée à un examen de la littérature pour nous imprégner conclusions qui ont été formulées par différents auteurs autours de la question sous-examen dans cette recherche. I.1. Définition des concepts I.1.1. Cadre contextuel En 2011, Villanueva affirmait que l'introduction des immobilisations incorporelles sur le bilan des entreprises n'a intervenu que dans les annees 80. Adam Smith, considerécomme le père de l'économie moderne, soutenait que la source de richesse pour toute entreprise résidait exclusivement dans la production de valeurs matérielles. Dans son optique, un travail productif est celui qui crée des produits ayant de la valeur sur le marché et le travail improductif conduisait à la création d'actifs incorporels. Tout a changé en 1912, lorsque Schumpeter ,dans sa théorie du développement économique, a suggéré que la notion de valeur intangible dans le système économique ainsi que l'innovation et la vision des actifs incorporels sont des eléments fondamentaux pour le développement et la base d'une entreprise. Dès lors la plupart des économies performantes investissent plus daans les actifs incorporelles. En 2012,une étude réalisée par l'OCDE soutenait que dans certais pays, les investissements dans les actifs incorporels dépassaient ceux dans les actifs avec une substance physique. La figure suivante, tiré de la thèse de (Hämäläinen, 2015), illustre cette situation.

Figure 1:immobilisation incorporelles et corporelles dans les investissements en 2009. (Source OECD 2012, cité par Hämäläinen 2015) Au regard de cette evolution , de nombreux chercheurs ont démontré l'importance des immobilisations incorporels contribution à la création de valeur dans une entreprise.Les structures de l'économie moderne mettent de plus en plus d'emphase sur les immobilisations incorporelles conrtairement aux annnées passées. C'est ainsi que plusieurs auteurs dont Stewart (1997) et Zéghal (1999), tous deux cités par (Zéghal & Maaloul, 2010), constatent que sur le plan micro-économique les actifs intangibles occupent de plus en plus une place importante dans le capital de l'entreprise et gagnent en importance relative par rapport aux actifs tangibles. « Ce changement dans les structures d'investissement traduit, selon plusieurs économistes, la transition de l'économie industrielle vers une « nouvelle économie » basée sur le savoir. » (Zéghal & Maaloul, 2010) En dépit de cette évolution l'étude de la problématique de leur évaluationest encoreà un stade embryonnaire et suscite un débat incessant tant chez les comptables que chez les entrepreneurs. C'est dans l'esprit ce débat que s'inscrit la présente recherche. I .1.2. Approche de définition du concept immobilisation incorporelleA l'heure actuelle, il n'y a pas de définition universelle pour le concept immobilisation incorporelle. Plusieurs esquisses de définition découlent des différents auteurs. Nous donnons ici celles nous avons jugés pertinente. L'IAS38 définit l'immobilisation incorporelle comme «un actif non monétaire identifiable sans substance physique. »(IASB). Il faut associer cette définition à celle donnée, par a même norme, à un actif : un actif est une ressource contrôlée par une entité du fait d'événements passés ; et à partir de laquelle on s'attend à ce que des avantages économiques futurs reviennent à l'entité. Cette même définition est reconnue par le normalisateur américain « Financial Accounting Standards Board » (FASB). Pour Mantoh ( 2015), les immobilisations incorporelles sont non-physique, sources poteintielles des gains économiques dans l'avenir, et dans une certaines manière negociables et pouvant etre conserver dans l'entreprise. Dans le rapport OCDE publié en 2001 , il est reconnu que parlant des immobilisations incorporelles, l'attention est souvent orientéé vers la recherche et developpement et le logiciels .Pourtant le même rapport soutient que la gamme des immobilisations incorporelles est considérablement large. Dans ce rapport les immobilisations incorporelles sont classées en trois catégories : les informations informatisées (comme les logiciels et les bases des données), les propriétés innovantes (à l'instar de la RD, le droit d'auteur, les dessins, les marques de fabriques, brevets) et les compétences économiques(le savoir-faire qui augmente l'efficacité du personnel, les aspects de publicité et marketing, capital de la marque). Mantoh déjà cité précédemment souligne que le concept immobilisation incorporelles inclue bien au-delà des incorporelles traditionnel, il s'agit par exemple du goodwill. De toutes les définitions précédemment évoquées, il ressort que les immobilisations incorporelles présentent certains caractères communs. Les immobilisations incorporelles sont : · Identifiables : un actif est identifiable selon IAS 38 s'il est séparable, c'est-à-dire susceptible d'être séparé ou dissocié de l'entité et d'être vendu, cédé, concédé par licence, loué ou échangé, soit individuellement, soit conjointement avec un contrat, un actif identifiable ou un passif identifiable y afférents, peu importe si l'entité entend ou non en arriver là ; ou s'il résulte de droits contractuels ou d'autres droits légaux, que ces droits soient ou non cessibles ou séparables de l'entité ou d'autres droits et obligations. · Contrôler par l'entreprise : Pour le même IAS, une entité contrôle un actif si elle a le pouvoir d'obtenir les avantages économiques futurs découlant de la ressource sous-jacente et si elle peut également restreindre l'accès des tiers à ces avantages. · Susceptibles à procurer des avantages futurs: si l'on se réfère à la même IAS ; Les avantages économiques futurs résultant d'une immobilisation incorporelle peuvent inclure les produits découlant de la vente de biens ou de services, les économies de coûts ou d'autres avantages résultant de l'utilisation de l'actif par l'entité. Classification et catégories des immobilisations incorporelles En 2000, Blair et Wallman, tous deux cités par(Zéghal & Maaloul, 2010), ont fait une distinction entre trois catégories d'actifs intangibles : 1. Les intangibles pour lesquels les droits de propriété sont relativement clairs et pour lesquels les marchés existent (généralement ils peuvent être achetés et vendus). Deux types d'intangibles dans cette catégorie peuvent être distingués : - Les actifs tels que brevets, droits d'auteurs, marques et nom commercial; - Les accords commerciaux, licences, contrats exécutoires et bases de données; 2. Les intangibles contrôlés par la firme mais pour lesquels les droits de propriété les protégeant légalement peuvent ne pas exister et pour lesquels les marchés sont rares, voire même inexistants. Les exemples sont les R&D en cours, les secrets commerciaux, le capital réputation, les systèmes de gestion de propriété et les processus d'affaires; 3. Les intangibles pour lesquels l'entreprise a peu de droits de contrôle, et pour lesquels les marchés sont inexistants et qui sont associés aux gens travaillant pour l'entreprise. Les exemples sont les actifs humains, les actifs structurels (ou organisationnels) et les actifs relationnels, c'est-à-dire les composantes du capital intellectuel. Selon Ashton (2005 cité par Zéghal & Maaloul, 2010), le principe directeur de ce schéma de classification de Blair et Wallman (2000) est en rapport avec le degré de difficulté d'établir des droits de propriété ou de contrôle et, plus généralement, la difficulté de mesure. À cet égard, la troisième catégorie d'intangibles pose plus de problème de comptabilisation que la deuxième et beaucoup plus que la première. |

|