Etude de la perception de l'actionnariat et l'ouverture du capital dans les entreprises de la ville de lubumbashipar Nyamulula AKSANTI Université Nouveaux Horizons (UNH) - Licence 2020 |

FACULTE DES SCIENCES DE GESTION FILIERE : GESTION DES ENTREPRISES ETUDE DE LA PERCEPTION DE L'ACTIONNARIAT ET L'OUVERTURE DU CAPITAL DANS LES ENTREPRISES DE LA VILLE DE LUBUMBASHI Travail de Fin d'Études présenté et défendu en vue de l'obtention du grade de Licencié en Sciences de Gestion Option : Gestion des Entreprises JUILLET 2020 Par : AKSANTI NYAMULULA

JUILLET 2020 FACULTE DES SCIENCES DE GESTION FILIERE : GESTION DES ENTREPRISES ETUDE DE LA PERCEPTION DE L'ACTIONNARIAT ET L'OUVERTURE DU CAPITAL DANS LES ENTREPRISES DE LA VILLE DE LUBUMBASHI Travail de Fin d'Études présenté et défendu en vue de l'obtention du grade de Licencié en Sciences de Gestion Option : Gestion des Entreprises Par : AKSANTI NYAMULULA Directeur : MONGONGO DOSA Pacifique Grade : Professeur (PhD) Rapporteur : Memita Geisla Grade : Assistante II Épigraphe « Même la grande entreprise, confrontée à l'évolution de son marché, doit innover pour rester pérenne et parfois trouver des moyens de diviser ses risques, c'est-à-dire, trouver des cofinancements, de façon à multiplier ses propres moyens, élargir son champ de manoeuvre, et rendre moins discontinus les résultats » (Choinel, A., 2000). III Dédicace ? A mes très chers parents Benjamin NYAMULULA et Déodat M'CIKALA, pour leur amour sans pareil, leur affection, et surtout pour m'avoir ouvert le chemin du savoir afin de devenir utile à la société ; ? A mon grand frère Kasole KULIMUSHI ainsi qu'à ma belle-soeur Furaha KALUME, sans qui je ne présenterais un tel travail. Pour leur sacrifice, leur affection, leur tolérance, leur dévouement, et pour tout ce qu'ils ont toujours fait à mon égard ; ? A mon cousin et ami proche, Kabumba MUSAFIRI et sa femme Inès CINAMA pour leur soutien inconditionnel. IV Remerciements Nos remerciements s'adressent avant tout à l'Éternel Dieu tout puissant, source de vie, du savoir et auteur de mon être. Lui qui a fait de moi ce que je suis et qui continue à conduire mes pas vers le succès. A tous les membres de ma famille, pour leur amour infini, leur soutien de toute nature et surtout pour leurs prières. Au corps professoral de la faculté des Sciences de gestion de l'Université Nouveaux Horizons, pour leur formation reçue pendant ces trois ans de cycle de licence sous l'égide du Doyen LUMONANSONI MAKWALA Félix. Au professeur MONGONGO DOSA Pacifique, lui qui n'a aménagé aucun effort pour la réussite de ce travail. Malgré ses multiples occupations, s'est disposé à mon égard, en me dirigeant dès la conception, pendant les recherches jusqu'à produire ce mémoire. A Monsieur MUMBA Paul et Madame Memita Geisla respectivement Chef de travaux et Assistante à l'UNH, qui ont accepté de m'encadrer malgré toutes les contraintes auxquels ont fait face. A mes compagnons de lutte avec qui nous avons marché la main dans la main, bravant vents et marrées jusqu'à ce dernier sacre de notre cursus de licence. Je pense particulièrement à Vanessa BOSSESSILO, Nora TSHIBWABWA, Glody's MUKUNA, Thérèse LUKONDE et Aux entreprises qui ont répondu à notre questionnaire d'enquête sans lesquelles la réussite de ce travail serait vaine. A tous ceux-ci et autres ayant participé de près ou de loin au succès de ce travail, je présente ma profonde gratitude. AKSANTI NYAMULULA V Note de synthèse Ce travail est le fruit de recherche sanctionnant notre cursus académique après 3 ans d'études dans le système Licence-Master-Doctorat (LMD en sigle) à l'Université Nouveaux Horizons, en vue de l'obtention du diplôme de licence en sciences de gestion, option gestion des entreprises. Il ressort d'une observation ayant abouti à une problématique se résumant en la question : Pourquoi la plupart des entreprises de Lubumbashi n'ouvrent pas leur capital à l'épargne du publique malgré leurs besoins en financement et les difficultés d'obtenir un financement par l'intermédiation des banques commerciales ? Fondée sur la théorie des couts, théorie des signaux et la théorie d'agence, grâce à une enquête menée sur un échantillon de 36 entreprises et dont les informations fournies ont servi des données qui ont été traitées par des analyses factorielles de correspondance (AFC) et un modèle de régression logistique. Les résultats confirment nos hypothèses de départ : (1) Les entrepreneurs fondateurs ont la crainte de perdre le contrôle et une partie des dividendes de leurs entreprises en acceptant d'autres actionnaires et que (2) sur le plan managérial, les raisons qu'ils avancent et les décisions qui en découlent ne sont pas fondées. Il en découle un cout d'isolement contre lequel ce travail recommande aux entrepreneurs de la place de s'émanciper de leurs fausses perceptions en ouvrant autant que nécessaire et possible leurs capitaux à l'épargne du publique. VI Liste des abréviations AFC : Analyse factorielle de correspondance DDL : Degré de liberté Kfw : Kreditanstalt fur Wiederaufbau Bank OHADA : Organisation pour l'harmonisation du droit des affaires en Afrique PIB : Produit Intérieur Brut PME : Petite et Moyenne Entreprise PNB : Produit National Brut RDC : République Démocratique du Congo SA : Société Anonyme SARL : Société à responsabilités limitées SAS : Société par actions simplifiées SCS : Société en commandite simple SNC : Société en nom collectif TPE : Très petite entreprise UDF : Francs congolais USD : Dollar américain TVA : Taxe sur la valeur ajoutée ETD : Entité territoriale décentralisée VII Liste des figures Figure 1: Couts résultant des conflits entre les dirigeants et les actionnaires 7 Figure 2 : Attributs des transactions 9 Figure 3 : Taille de l'entreprise et couts des transactions 9 Figure 4 : Economies d'échelles : réduction du cout moyen par augmentation de la production 10. Figure 5 : Interaction des théories d'agence, des signaux et théorie des couts des transactions sur l'ouverture de l'actionnariat 11 Figure 6 : Eléments de l'analyse PESTEL 26 Figure 7 : Circuit économique de la théorie keynésienne 30 Figure 8 : Secteur d'activité des entreprises 35 Figure 9 : Formes juridique des entreprises 36 Figure 10 : Ouverture de l'actionnariat et forme juridique de l'entreprise 37 Figure 11 : Lien entre Ouverture de l'actionnariat et la forme juridique de l'entreprise 38 Figure 12 : Types d'actionnariat pratiqué dans les entreprises 39 Figure 13 : Synthèse des axes : Palier 2 40 Figure 14 : Ouverture du capital et mode de financement des entreprises 42 Figure 15 : Synthèse des axes : Palier 3 43 Figure 16 : Conséquence de l'augmentation du capital 45 Figure 17 : Lien entre la conséquence de l'augmentation du capital et l'ouverture de l'actionnariat 46 Figure 18 : Raisons de l'ouverture du capital de l'entreprise

47 VIII Liste des tableaux Tableau 1 : Risque de l'actionnaire par rapport à la taille de l'entreprise 21 Tableau 2 : Taux d'intérêts en cas de financement d'une entreprise par la BCDC 27 Tableau 3 : Rémunérations annuelles des épargnes à la BCDC .29 Tableau 4 : Types d'actionnariat et forme juridique de l'entreprise 36 Tableau 5 : Ouverture de l'actionnariat et type d'actionnariat pratiqué dans l'entreprise .39 Tableau 6 : Ouverture de l'actionnariat et mode de financement

des entreprises 6

1 INTRODUCTION GENERALEEn prenant la ville de Lubumbashi comme cas d'étude, ce mémoire analyse la perception qu'ont les entrepreneurs congolais sur l'ouverture de l'actionnariat à la participation du publique dans le but d'obtenir les capitaux nécessaires au lancement, à la survie ou à la croissance de leurs entreprises. Avant de développer les trois principaux chapitres que comprend cette étude, la première section de cette introduction décrit le cadre dans lequel nous observons ce phénomène, la deuxième précise la problématique de cette thématique que ce travail analyse particulièrement. La troisième propose deux hypothèses de recherche à la question résumant ladite problématique. La quatrième présente la méthodologie de collecte et d'analyse des données nécessaires à la vérification des hypothèses retenues. La cinquième présente l'objectif assigné aux analyses précédentes. La sixième délimite le cadre de couverture de cet objectif dans l'espace, le temps et le domaine. La septième donne les mobiles expliquant notre choix de dédier ce mémoire à cette thématique et la huitième section termine cette introduction avec la subdivision de ce travail. 1. Phénomène observé Au cours de son histoire, pour son développement économique, la République Démocratique du Congo (RDC) misait plus sur les entreprises publiques. Malgré l'intérêt que l'État avait toujours porté à ces entreprises dites publiques, ces dernières ont souvent fait preuve de contreperformances et ne réalisant pas généralement d'une manière satisfaisante leurs missions et objectifs (Lusendi & LUBOYA, 2016). Ce manque de performance a été une des principales raisons des décisions de privatisation que l'État avait prises pour certaines parmi elles, et considérant toujours comme voie de sortie pour d'autres (Kawu, 2013). Cette privatisation visant non seulement à mettre fin à la dégradation économique et sauver l'essentiel du portefeuille de l'État, mais aussi dans l'objectif d'obtenir des ressources complémentaires plus sûres de la part de nouvelles entreprises, d'alléger les contraintes budgétaires, accroitre l'offre des biens et services pour la communauté et d'accéder les moyens modernes de gestion ayant un impact sur les couts de production et distribution. Bref, de résoudre les problèmes inhérents à la gestion publique. Historiquement, comme nous l'avons déjà esquissé, cette perception positive des entreprises privées est relativement récente. Pendant plusieurs années le secteur privé n'avait été que d'une moindre portée. Ce n'est que vers les années 80, après avoir constaté la contreperformance accrue des entreprises publiques, que l'État avait mis en place des politiques de promotion des initiatives privées (Kawu, 2013) . Pour tirer profit de ces politiques de promotion, plusieurs congolais avaient lancé des entreprises soit individuellement, soit en s'associant avec des amis ou encore avec des familiers. La plupart de ces initiatives n'avaient abouti qu'aux Petites et Moyennes Entreprises (PME). En ces jours, à défaut de connaitre la faillite, la plupart de ces PME n'ont pas pu évoluer en grandes entreprises nationales et encore moins en firmes multinationales. Cette constatation s'étend aux entreprises créées au fil de temps jusqu'à présent. 2 Selon le rapport de la Stratégie Nationale des Petites et Moyennes Entreprises (SNPME, 2016), « les PME constituent la plus grande partie du tissu économique et représentent plus de 90% de toutes les entreprises ». (Dominique, et al., 2016) Bien que ce phénomène serait une conséquence de divers facteurs managériaux, économiques, politiques et sociaux, notre particulière observation porte sur la part expliquée par le manque de capitaux nécessaires au lancement, à la survie ou à l'accroissance des entreprises créées. Ceci soulève la problématique d'insuffisance d'options et prise d'options de financement parmi ces quelques options auxquelles les PME et idées d'entreprise seraient éligibles. La section suivante clarifie davantage la manière dont cette étude aborde cette problématique en mettant en relief les deux questions sous analyse. 2. Problématique Afin de couvrir leurs besoins en fonds de roulement ou d'investissement, les entreprises utilisent soit leurs fonds propres, soit recourent directement aux marchés des capitaux ou se dirigent vers les banques qui font de l'intermédiation financière (Cohen, 1991). En RDC, l'absence de marché des capitaux suffisamment développé complique la tâche aux entreprises quant à l'accès au financement directe. En pareille situation, il ne reste que deux options aux entreprises : soit recourir à l'intermédiation ou faire appel à l'épargne du publique. A l`occasion de la journée internationale des micro-petites et moyennes entreprises célébrée le 27 juin 2018, le ministre congolais des Petites et Moyennes Entreprises, de l'Artisanat et du secteur Informel (PMEAI), avait reconnu le rôle joué par les très petites et moyennes entreprises en contribuant de manière significative à la cohésion nationale et la stabilité politique. Cependant, malgré cette contribution, reconnait le ministère, elles ne sont pas suffisamment soutenues face aux problèmes de financement et à leur environnement opérationnel qui n'est encore pas assez propice pour leur développement. Selon Fadoua, A. et Radi, S. (2017), « la disponibilité des moyens financiers est une nécessité primordiale permettant d'assurer la création de l'entreprise et garantir la continuité de son expansion ». Néanmoins, l'accès au financement via l'intermédiation n'est pas facile en RDC. Il reste largement subordonné aux garanties matérielles et à un historique de réussite financière avéré. Cette situation s'inscrit dans la même logique des résultats d'une enquête réalisée en Afrique du Sud auprès des quatre plus importantes banques, citée par Fadoua, A. et Radi, S. (2017), ayant montré que : « les banques préfèrent financer un projet ayant un faible potentiel, mais de bonnes garanties plutôt qu'un projet ayant un grand potentiel, mais assorti de faibles garanties. Dans ce même ordre d'idées, plusieurs études ont aussi démontré que les PME congolaises ont plus des difficultés d'accès au financement des banques. A titre d'exemple, plus de 80% des PME de la ville de Butembo n'ont pas accès au financement des banques commerciales (Kasereka & Kambale, s.d.)1. Cette exclusion est attribuable à l'inadéquation entre le mode de gestion et de fonctionnement des MPME et le système d'évaluation d'accessibilité et obtention des crédits des banques commerciales (Kfw Bankengruppe, 2011). La majorité de nouvelles PME ayant généralement moins de garanties et historiques financières attrayantes que la majorité des grandes et anciennes entreprises, elle est 1 https://pdfslide.tips>Documents visité le 06/6/2020 à 12H06 3 systématiquement exclue au financement et cela contraint leur développement et au pire des cas précipite leur faillite (Tshikanda, 2010). Bien que les PME représentent la grande majorité des entreprises en RDC, elles génèrent peu de part du PNB. Cela se justifie de la perte de nombreuses opportunités de production de richesse du fait que beaucoup d'entreprises ne tirent pas parti des chances de progression dans la chaine de valeur de productivité (Dominique, et al., 2016). Selon Rioux (2012), « les firmes multinationales sont aujourd'hui les vecteurs les plus structurants des processus d'intégration et de transformation de l'économie et de la société mondiale. Elles se sont imposées face au marché et aux flux commerciaux, et, qu'on s'en réjouisse ou non, elles peuvent être considérées comme la plus grande innovation du 20ème siècle en tant que nouvelle méthode d'organisation de la production ». Si cette manière de voir les choses devrait être l'objectif pour tout économie, la RDC en général et la ville de Lubumbashi en particulier en sont encore loin qu'elles ne disposent que peu ou presque pas de firme multinationale. Cette situation peut se justifier par le fait que, bien que tout entrepreneur soit animé par le souci du développent et de croissance de son entreprise, l'entrepreneur congolais se trouve confronté à de multiples défis dont le principal demeure « l'accès au financement ». Quoique ce défi soit énorme, il revient à l'entrepreneur congolais de l'outrepasser en se constituant une structure financière favorable à sa conjoncture. Ainsi, de ce qui précède, il en ressort que l'ouverture de l'actionnariat serait salutaire au problème de financement des entreprises en RDC. Néanmoins, cette pratique ne semble pas intéresser les gestionnaires et les entrepreneurs congolais pour des raisons que ce travail se propose d'étudier à travers les deux questions suivantes :

Comme hypothèses de travail, nous considérons anticipativement que :

4

Du point de vue personnel, le choix de cette thématique reflète notre passion au management des entreprises en général et aux tenants et aboutissants des décisions financières impactant la survie et développement ou faillite des entreprises en particulier. C'est dans ce cadre que nous espérons que les résultats de cette étude nous permettrons de comprendre davantage pourquoi certains entrepreneurs ne veulent pas s'associer avec d'autres pour le développement de leurs affaires, ou pourquoi certaines entreprises ne veulent ouvrir leur capital à l'entrée d'autres actionnaires pour financer leurs projets de développement. Sur le plan managérial, l'ouverture du capital ne peut être qu'une émanation du management stratégique de l'entreprise. Les résultats de cette étude font de ce travail un guide pratique pour les gestionnaires d'entreprises de la RDC en général et de Lubumbashi en particulier. Du point de vue scientifique, cette étude complète les différents travaux qui ont porté sur des thématiques voisines. Plusieurs recherches quadrant avec notre sujet ont été faites. Certaines d'elles ont porté sur la nature de l'actionnariat, d'autres sur le mode de financement des entreprises et biens d'autres sur la concentration du capital. 5 Beaucoup de ces études ont testé l'une ou l'autre de ces variables citées et leur effet soit sur la profitabilité, la rentabilité ou la performance financière ou sur la politique de distribution des dividendes. Par exemple, (KEBEWAR, 2012) dans son étude démontre le lien entre la Structure du capital et la profitabilité. (Yves, et al., 2014) , dans leur étude menée sur les entreprises françaises montrent le lien qui existe entre la Structure de l'actionnariat et la performance financière de l'entreprise. (Hanen & Mohamed , 2008), étudient les facteurs révélateurs de l'usage de l'actionnariat salarié dans les entreprises françaises. (Patrice & Céline, 2004), quant à eux, analysent la relation entre politique de distribution des entreprises familiales cotées et les deux grands types des conflits d'agence dans les entreprises familiales : entre les actionnaires et dirigeants (type I) et entre actionnaires majoritaires et minoritaires (type II). La particularité de notre travail est tout d'abord son champ empirique, qui est la ville de Lubumbashi. Il existe moins ou presque pas de travaux ayant porté sur l'actionnariat à Lubumbashi. D'où un apport capital que présente cette étude du point de vue scientifique. De même, son orientation fait aussi une particularité. Comparativement à d'autres études déjà faites par d'autres auteurs, celle-ci s'intéresse aux raisons de réticence à l'ouverture du capital dans les entreprises de Lubumbashi. 8. Plan du travail Outre l'introduction et la conclusion générale, ce travail est présenté en trois chapitres. Le premier porte sur la revue de littérature théorique et empirique sur la perception de l'actionnariat et ouverture du capital. Le deuxième décrit la méthodologie et présente le champ de l'étude. Le troisième chapitre analyse les données et présente les résultats 6 Premier chapitre : CADRE THEORIQUE ET CONCEPTUEL DE L'OUVERTURE Ce chapitre porte sur deux principales parties : la première présente les différentes théories qui expliquent le problème de notre étude, quant à la seconde, il présente la revue de la littérature, c'est-à-dire, il ouvre un débat en combinant et en affrontant les différentes pensées et résultats des autres auteurs ayant traité des thématiques ayant de traits communs avec celle-ci. 1. Théories utilisées Tout objet de recherche doit être fondé sur au moins une théorie. Pour (Colasse, 2003) : « La théorie est l'hypothèse vérifiée après qu'elle a été soumise au contrôle du raisonnement et de critique. Une théorie pour rester bonne, doit toujours se modifier avec le progrès de la science et demeurer constamment soumise à la vérification et critique des faits nouveaux qui apparaissent. Si l'on considérait une théorie comme parfaite, et si on cessait de la vérifier par l'expérience scientifique, elle deviendra une doctrine ». En nous alignant derrière cette définition, notre étude est fondée sur trois théories à savoir :la théorie d'agence, la théorie des signaux et la théorie des couts. a) Théorie d'agence La théorie d'agence a été mise en évidence par Jensen, (Jensen & William Michael, 1976)dans leur article « Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure », qui reste jusqu'aujourd'hui l'un des travaux les plus cités dans la littérature de management des organisations car présentant un apport fondamental dans la gouvernance des entreprises. La théorie d'agence est actuellement considérée comme une partie l'une des grandes théories en sciences de gestion et d'économie. Elle est fondée sur les relations qui existent entre les principaux acteurs de la structure de l'entreprise, notamment les actionnaires et les dirigeants. Cette théorie met en exergue des conflits d'intérêts qui puissent exister au sein des firmes entre les actionnaires et les dirigeants d'une part et entre l'actionnaire majoritaire et l'actionnaire minoritaire d'autre part. Tous ces conflits étant généralement interdépendants, le souci de bien gérer l'entreprise et développer sa performance financière restent au centre de ces conflits. C'est ainsi que l'on trouve d'une part, l'actionnaire qui est l'apporteur du principal, animé par le souci de faire remonter la valeur de l'entreprise, d'autre part, le gestionnaire qui est un agent, est animé par le souci de maximiser la rentabilité des ressources qui lui ont été confiées. Selon la théorie d'agence, la séparation entre actionnaire et dirigeant génère des couts et suscite des comportements opportunistes des dirigeants. Cela signifie que lorsque le propriétaire de l'entreprise n'en est pas le dirigeant, cela est synonyme de conflits d'intérêts sous-jacents entre actionnaires et dirigeants donnant naissance à des couts d'agence (Jensen & William Michael, 1976). 7 Figure 1 : Couts d'agence résultant des conflits d'intérêt entre les dirigeants et les actionnaires

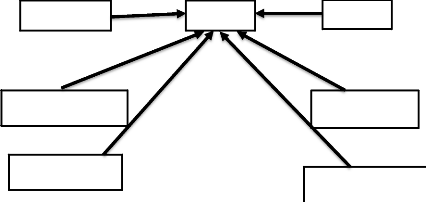

ACTIONNAIRES MANAGERS Couts résiduels Couts de surveillance engagés par les actionnaires Maximiser la Couts engagés par les managers Conflits d'intérêt Maximiser la performance financière Source : Auteur La théorie d'agence suppose que les couts de contrôle et de dédouanement augmentent avec la fraction d'actions détenues par le public. Cette plus grande séparation entre la propriété et la gestion entraine une demande accrue pour une communication financière plus transparente. La concentration de la structure de propriété attenue en effet les couts d'agence et le besoin d'information financière publique (Gelb & Zarowin, 2002). Tels que présentés dans la figure ci-haut, (Koening, 1998) identifie trois types de couts générés par les conflits d'intérêts qui résultent entre les dirigeants et les actionnaires de l'entreprise. Il s'agit des : - Couts de surveillance supportés par les actionnaires qui doivent s'assurer que les managers agissent dans leur intérêt et qu'ils exercent la politique dont ils les ont chargés. - Couts qui sont engagés par les managers pour garantir à leurs mandants l'exécution prévue de leurs obligations et qui peuvent se traduire par des dédommagements en cas de non-exécution des obligations ; Couts résiduels qui sont des couts d'opportunité et qui correspondent aux pertes subies par les actionnaires ou par les managers en cas de divergence d'intérêt entre eux compte tenu des couts précédents. b) Théorie des signaux La théorie des signaux est appliquée dans beaucoup de domaines scientifiques. En ce qui nous concerne, elle est plus utilisée dans le domaine de finance comme dans le domaine de management des entreprises. 8 Développée par Spence (1973), la théorie du signal est fondée sur l'éventuelle existence d'une asymétrie de l'information entre les dirigeants et les autres parties prenantes de l'entreprise, notamment les actionnaires ainsi que le marché des capitaux. Cette théorie se fonde sur l'hypothèse que les dirigeants d'une entreprise disposent plus d'informations que les créanciers de celle-ci (KEBEWAR, 2012). En d'autres termes, les autres acteurs agissant sur le marché des capitaux et qui voudraient bien investir dans la société, ne possèdent pas des informations réelles sur la situation et les perspectives d'avenir de l'entreprise ou sur les opportunités d'investissement au sein de l'entreprise. La théorie des signaux considère que la firme collecte un maximum d'informations (signaux) pour identifier les collaborateurs les plus performants. Néanmoins, elle souligne les problèmes liés à l'asymétrie d'informations et à la possibilité des individus de « jouer » sur ces signaux qu'elle émet (Goujon & Ismael, 2013). Selon cette théorie, les managers communiqueront à travers les signaux les informations privées qu'ils possèdent, que dans l'objectif d'un coté de changer la vision des partenaires externes et leur donner confiance que l'entreprise est en bonne situation financière. Cela permet donc de gagner leur confiance et obtenir de bonnes conditions de financement et d'autre coté pour que ces investisseurs puissent évaluer les titres et construire leurs portefeuilles. Selon (Morgan, 1999), l'organisation est autrement comparée à un cerveau. L'organisation peut donc être autrement considérée comme le débouché des actions communes et réciproques entre les différents organes qui la composent. En effet, l'organisation traite l'information qui lui parvient de l'environnement et la transmet à ses organes (Goujon & Ismael, 2013). c) Théorie des couts La théorie des couts peut être déclinée en plusieurs notions selon qu'il existe des sortes de couts. En ce qui concerne cette étude, nous n'allons-nous intéresser qu'aux notions des couts des transactions et d'économies d'échelles. i. Couts des transactions La notion des couts des transactions a été émise par Caose (1937) dans son article célèbre « the nature of the firm », et sera développée par Olivier Williamson. Cette théorie s'intéresse aux couts des économies réalisées sur le marché. Caose (1937) établit les principes de l'analyse de cette théorie justifiant la supériorité de l'organisation de l'activité productive par les firmes et cordonnée par les transactions sur le marché. Selon cette théorie, dans un système de marché, chaque agent intervenant dans une production doit négocier et conclure des contrats séparés pour chaque transaction. Ceci fait de cette théorie comme la théorie des couts des contrats. Williamson, O. (1975) considère l'espace économique comme un réseau des contrats bilatéraux. Se référant au concept de rationalité limitée développé par Sion (1947), il explique que les transactions ou échanges impliquent au moins deux agents. Puisque les transactions sont engagées et conclues par les humains, les axiomes comportementaux (rationalité limité) doivent être précisés avant d'analyser les attributs des transactions (Chertman, 2003). Cela signifie que, à l'élaboration du contrat, les parties contractant sont dans l'impossibilité d'être complétement informées ni de prévoir les réactions de leurs partenaires. Ces derniers peuvent être animés par l'esprit d'opportunisme s'expliquant par le fait qu'ils cherchent à agir dans leurs propres intérêts en trompant éventuellement de façon volontaire. 9 Figure 2 : Attributs des transactions

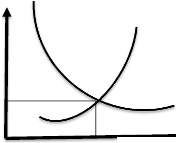

Couts de recherche et de négociation couts de bureaucratie et supervision Interaction et complexité Asymétrie de l'information Rationalité limitée des acteurs Spécificité des actifs MARCHE Où ? Opportunisme des acteurs Fréquence des relations FIRME Source : (Chertman, 2003) La figure ci-haut présente les attributs des transactions utilisés par Williamson, O. (1975) pour expliquer les couts des contrats. Pour lui, les couts des transactions sont dits à la rationalité limitée des acteurs, au comportement d'opportunisme des acteurs, la spécificité des actifs, et à la fréquence des relations entre les acteurs. (Chertman, 2003) définit un actif spécifique comme celui dont lorsqu'un agent économique y aura investi d'une façon volontaire pour une transaction donnée, il ne pourra être redéployé pour une autre transaction sans cout élevé. Figure 3 : Taille de l'entreprise et couts des transactions

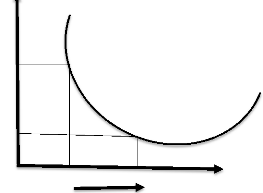

Couts cout marginal de recours au marché cout marginal de gestion interne nombre des transactions Taille de l'entreprise (en nombre de transactions) Source : ressources.aunege.fr>Lecon4 Selon la théorie des couts des transactions, la taille de l'entreprise est limitée par le nombre des transactions qu'elle peut intégrer efficacement, ce qui fait que le marché reste le meilleur mode d'allocation de ressources. Cette théorie suggère que le rendement de l'entrepreneur peut décroître avec la croissance de l'entreprise. Cette décroissance de rendement s'explique par le fait que la croissance de la firme augmente les couts d'organisation. Ainsi, si le cout marginal de gestion interne est croissant, alors, il existe naturellement un point où les couts d'organisation 10 d'une transaction supplémentaire à l'intérieur de l'entreprise sont égaux à ceux qu'implique une prise en charge par le marché. ii. Les économies d'échelle La notion d'économies d'échelle tire son origine de l'économie industrielle. Elle signifie, une diminution du cout moyen résultant d'une augmentation de la production d'une entreprise (Samuelson & Nordhaus, 2005). Selon les spécialistes de la notion d'économies d'échelle, celles-ci, pour tout secteur d'activité, plusieurs facteurs peuvent entrer en jeu pour les réaliser, tels que la recherche et développement, les fonctions de production et/ou de vente, etc. (Sloman, & Wride, 2011 ; Mattei, 1992) Figure 4 : Économies d'échelle : réduction du cout moyen par augmentation de la production Cout moyen de long terme Cout unitaire

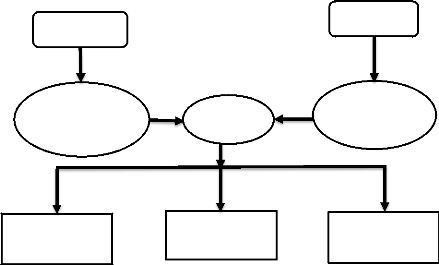

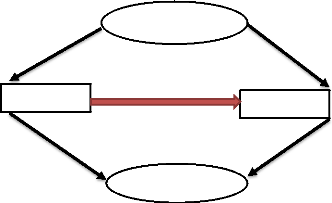

C1 C2 Q1 Q2 Source : Auteur Les économies d'échelle sont une mise en relation du cout de production unitaire et des quantités produites. Elles se rapportent au rendement d'échelle qui mettent en relation les quantités produites en fonction du volume de facteurs mis en oeuvre (Mohamed & Ezzaouy, 2010). L'accroissement de la productivité résultant du volume de production justifie aujourd'hui la recherche des méthodes de production rapides par les entreprises. Pour les atteindre, la taille de l'entreprise joue un rôle considérable car elle procure des avantages au niveau de la gestion comme de la production. Dans certains secteurs, il existe une taille minimale optimale pour bénéficier des économies d'échelle. Cette existence de taille minimale optimale justifie d'une part les fusions/acquisitions et d'autre part la recherche des couts unitaires constatées dans ces secteurs (Sloman & Wride, 2011 ; Mattei, 1992). La croissance de la taille de l'entreprise peut aboutir à la réduction du cout des facteurs de production pour une unité de bien, ce qui offrirait à cette entreprise un pouvoir sur son marché. Grâce à leurs tailles, les entreprises réalisent un chiffre d'affaire important avec leurs fournisseurs. Le chiffre d'affaire réalisé avec le fournisseur leur procure un avantage d'obtenir des conditions favorables (réduction sur les prix des marchandises, taux d'intérêt, emprunt, etc. (Germain, 1968) 11 ? Synthèse du cadre théorique Ces trois théories ci haut présentées constituent le fondement théorique de cette étude. L'une explique le problème de financement des entreprises par les institutions financières ou ce qui serait à la base de réticence de tout autre investisseur de mettre ses capitaux dans une entreprise contrôlée par d'autres individus. L'autre décrit les avantages que procure l'ouverture du capital et la dernière explique les conséquences qui en résulteraient et que nous considérerons comme la raison primordiale de la réticence des entrepreneurs à recourir au capital-investissement. Ainsi, nous présentons l'interaction de ces théories dans la figure suivante : Figure 5 : Interaction des théories d'agence, de signal et théorie des couts sur l'ouverture de l'actionnariat

Couts des

Conflits d'intérêts entre

Ouverture de l'actionnariat Accroître la taille de l'entreprise Source : Auteur Selon la théorie des signaux, il existe une asymétrie d'information entre les différentes parties prenantes de l'entreprises. C'est-à-dire que seuls les dirigeants connaissent la vraie situation de l'entreprise. Cette asymétrie d'information pourrait empêcher les différents possesseurs de capitaux (ménages, institutions financières, etc.) d'investir dans une entreprise même si celle-ci leur faisait appel, car ne sachant pas s'ils pourront faire profit de leur investissent. Sachant que l'augmentation du capital aboutit à l'augmentation de la tille de l'entreprise, la théorie des couts de transactions suggère que de cette opération résulterait une croissance des couts de gestion. Cette augmentation des couts peut induire à une décroissance de rendement de l'entreprise. 12 En plus de l'augmentation de la taille, l'ouverture de l'actionnariat augmente le couts d'agence résultant des conflits d'intérêt entre actionnaires et dirigeants d'un côté et entre actionnaire(s) majoritaire(s) et actionnaire(s) minoritaire(s) d'autre côté. La crainte de diminution de rendement et des conflits qui résulteraient de l'entrée de nouveaux associés/actionnaires dans l'entreprise peuvent expliquer de manière théorique la réticence des entrepreneurs d'ouvrir leur capital. Ces deux théories soutiennent en effet notre première hypothèse selon laquelle : H1 : Les entrepreneurs fondateurs ont la crainte de perdre le contrôle et une partie de des dividendes de leur entreprise en acceptant d'autres actionnaires. La théorie des couts dans sa notion d'économies d'échelle décrit que l'augmentation de la production induit à une croissance de rendement de l'entreprise. Comme nous le savons bien et que nous le verrons plus tard, l'augmentation du capital par l'ouverture de l'actionnariat est un moyen d'accroitre la capacité productive de l'entreprise en la dotant des moyens supplémentaires. Ainsi, l'ouverture de l'actionnariat augmente la capacité de production de l'entreprise et offre à celle-ci des opportunités d'accès à de nouveaux marchés et jouir des économies d'échelle. Cette théorie vient appuyer non seulement notre problématique se résumant en ces deux questions :(1) Pourquoi la plupart des entreprises de Lubumbashi n'ouvrent pas leur capital à l'épargne du publique malgré leurs besoins en financement et les difficultés d'obtenir un financement par l'intermédiation des banques commerciales ? (2) Sur le plan managérial, les raisons qu'elles avancent et les décisions qui en découlent sont-elles fondées, mais également notre deuxième hypothèse selon laquelle : H2 : Sur le plan managérial, les raisons qu'elles avancent et les décisions qui en découlent ne sont pas fondée, mais aussi notre problématique se résumant en ces deux questions : 2. Discussion des études empiriques Comme déjà annoncé ci haut, cette seconde partie de la littérature ouvre le débat, en affrontant idées et résultats des études antérieures sur des sujets ayant des traits communs avec le nôtre. Elle s'élargit sur deux points. Le premier porte sur le mode de financement des entreprises et le second explique les types d'actionnariats appliqués dans des entreprises pour acquérir des capitaux. 2.1. Mode de financement des entreprises Il existe déjà plusieurs débats controversés portant sur les modes de financement et la structure financière des entreprises. La nature et l'objet de notre étude ne nécessitent pas que nous y entrons. Toutefois, Nous tentons à faire un petit passage en revue de ces modes de financement et montrer les avantages et inconvénients que présente l'ouverture du capital qui, l'augmenter via l'entrée de nouveaux actionnaires ou associés souhaitant participer au financement des activités de la société dans le but de percevoir en retour une partie des dividendes. L'entreprise peut être considérée comme une rencontre entre les sources de financement et des projets d'investissement. C'est ainsi que, de manière générale, l'entreprise devra se trouver des fonds nécessaires pour le financement de ses investissements nécessaires (Dayan, 2004). Ainsi, 13 pour couvrir ses besoins en fonds de roulement ou d'investissent, l'entreprise dispose de plusieurs ressources provenant de différentes sources. Généralement, une entreprise peut se financer via des ressources internes et/ou externes. (Ogien, 2008), préconise que le gestionnaire financier de l'entreprise doit faire une analyse minutieuse avant de faire le choix quant à la source de financement à laquelle il faudra recourir. Cette analyse est donc dans l'objectif de se trouver des financements les moins couteux pour l'entreprise. Comme mentionné précédemment, le gestionnaire trouve devant lui plusieurs possibilités auxquelles il peut recourir pour financer les besoins de l'entreprise. Cependant, chaque option a ses critères d'accès. Il en résulte l'inaccessibilité à certaines possibilités de financement pour certaines entreprises. En outre, les possibilités accessibles à l'entreprise présentent quant à elles voir des avantages et des inconvénients selon la situation d'une entreprise à une autre. Néanmoins, pour qu'une source de financement contribue efficacement au développement de l'entreprise, il est impérieux que celle-ci soit stable et de longue durée. Afin de faire face à ces défis (accessibilité, inaccessibilité, avantages et inconvénients), les responsables de l'entreprise sont appelés à mettre en place un plan stratégique de financement. La planification financière permet ainsi de traduire la conséquence monétaire de l'ensemble des choix possibles. Elle devra conduire à raisonner dans le cadre de rentabilité-risque, qui sous-tend l'objectif de création de valeur (Gérard, 2000) a) L'autofinancement Le financement par des sources internes se limite à l'autofinancement, tandis que les sources externes présentent plusieurs autres possibilités dont nous pouvons citer : la sécession d'actifs, le recours à l'endettement, l'augmentation du capital par appel aux actionnaires ou associés (anciens et /ou nouveaux), le crédit-bail, etc. (Rivet, 2003) (Bussenault & Martine Pretet, 2002); (Bruslerie, 2010) définissent la capacité d'autofinancement comme le surplus monétaire laissé à l'entreprise par l'ensemble de ses activités pour une période donnée. L'autofinancement est quant à ce, la différence entre la capacité d'autofinancement et les dividendes distribués au cours de l'exercice (Fadoua, & Radi, 2017). Dans la mesure où la valeur stratégique de flexibilité de l'entreprise reste fonction de la taille des flux de ressources internes générées par l'entreprise, (Bruslerie, 2010) qualifie l'autofinancement de « garant de la réactivité » de l'entreprise et le considère comme un facteur de création de valeur grâce au rendement des réinvestissements. L'autofinancement est la source fondamentale de financement de l'entreprise car toutes les autres sources restent subordonnées à celle-ci. C'est-à-dire, que les chances de bénéficier des financements des sources externes de l'entreprise, dépendent des perspectives d'avenir ou de la capacité d'autofinancement que cette entreprise dégage car elle est pour l'investisseur l'indicateur de performance ou de capacité de rémunérer ou de rembourser le capital qu'il compte investir dans l'entreprise. Contrairement à ce que croient certains gestionnaires d'entreprises, selon (Bruslerie, 2010), bien que n'entrainant aucune obligation de remboursement ni de paiement d'intérêts à des tiers, l'autofinancement n'est pas une source dont le cout est nul. L'autofinancement présente un cout d'opportunité pour l'entreprise et un cout en capital pour les actionnaires dans la mesure où ces derniers auraient pu percevoir plus de dividendes. De même, à la place d'un réinvestissement, l'entreprise aurait prêté ses fonds et percevoir des intérêts ; ou encore ces fonds serviraient au payement des dettes. Certes, dans la plupart des cas, s'en tenir à l'autofinancement est synonyme de renoncer à des occasions d'investissement voir se 14 condamner à la stagnation et limiter son développement (Choinel, 2000). D'où il convient de dire que le recours exclusif à l'autofinancement présente des limites qui affectent l'entreprise. Vu les limites que présente l'autofinancement, les responsables de l'entreprise sont appelés à chercher des ressources dont ils ont besoin à l'extérieur de l'entreprise. Comme nous l'avons vu précédemment, ils peuvent recourir soit à l'endettement auprès des banques commerciales, à l'augmentation du capital, au crédit-bail, etc. Dans notre discussion nous nous focaliserons seulement au recours à la dette et à l'augmentation du capital. b) Financement par endettement L'apport de l'endettement dans la structure financière de l'entreprise suscite des débats avec des avis divergents. Cela s'explique par le fait que le niveau d'endettement d'une entreprise présente des conséquences positives et négatives. D'un côté, il influe sur son indépendance financière et l'autre coté sur sa rentabilité. Ainsi, l'entreprise se trouve en face de deux choix à opérer : Premièrement, la recherche de la sécurité (le risque de perdre en tout ou en partie son capital donné en garantie) et l'indépendance financière, sachant que ces dernières exigent l'abstention ou la réduction de l'endettement et deuxièmement, maximiser sa rentabilité et sa croissance sachant que ceux-ci sont favorisés par l'endettement. Les travaux de (Imene, s.d.)2 sur l'entreprise algérienne TRASMEX, donnent des résultats selon lesquels l'endettement a un effet positif sur la rentabilité économique de l'entreprise car celle-ci était supérieure au cout de la dette. Par ailleurs, (KEBEWAR, 2012) dans son étude menée en France sur la structure du capital et la profitabilité de l'entreprise, constate que l'endettement corrélait négativement avec la profitabilité. Lorsqu'une entreprise bénéficie d'un effet de levier positif, c'est-à-dire que le rendement de ses capitaux propres s'améliore grâce à la dette, cette situation n'est toujours pas jusqu'à l'infini. Dans certains cas, l'entreprise coure les risques de faillite et d'effondrement de ses capitaux propres dans une situation de conjoncture défavorable (récession économique, hausse de l'inflation, etc.), (Franck, 2012 : p.139). L'endettement ne peut donc pas demeurer sans conséquence sur l'entreprise. Si la rentabilité économique est inférieure au taux d'intérêt, l'endettement diminue la rentabilité des capitaux propres et cela induit sur la rémunération des actionnaires. Si la rentabilité économique est égale au taux d'intérêt nominal, l'endettement est sans effet sur la rentabilité des capitaux propres. Selon Franck (2012 : p.140), l'amélioration de la rentabilité des capitaux propres de l'entreprise en augmentant son niveau d'endettement n'est qu'une explication théorique car dans la réalité, plus l'entreprise est endettée, plus le risque associé à celle-ci est élevé et plus la probabilité de ne pas faire face à ses engagements est élevé. Ainsi, nous retiendrons que la rentabilité financière de l'entreprise augmente avec l'endettement issu des crédits rationnellement demandés, mais la croissance des dettes induit à un degré croissant de risque (Rivet, 2003). Malgré l'effet positif que présente l'endettement sur la rentabilité de l'entreprise, en RDC l'accès au financement via l'intermédiation des banques commerciales n'est pas facile car il reste largement subordonné aux garanties matérielles et à un historique de réussite financière avéré. De ce fait, ayant généralement moins de garanties et historiques financières attrayants que les grandes et anciennes entreprises, les relativement nouvelles Petites et Moyennes Entreprises 2 https://www.asjp.cerist.dz>article consulté le 06/6/2020 à 12H38 15 souffrent sévèrement de cette exclusion qui les privent d'accès au financement et ainsi contraint leur développement et au pire des cas précipite leur faillite (Tshikanda, 2010). Le rapport de l'étude de (Kasereka & Kambale, s.d.)3 faite à Butembo portant sur la problématique de financement des PME par les établissements bancaires en RDC, révèle que 23,6 % des PME ne veulent pas se financer auprès des banques à cause des garanties énormes que les banques leur imposent, 6,9% se réservent d'être financées par les banques à cause de lenteur de traitement des dossiers de crédit, 8,7% ne désirent pas solliciter des dettes auprès des banques à cause de manque de confiance qu'ont les banques envers les entreprises alors que 18,9% ont peur de contracter un crédit craignant que leurs projets ou leurs patrimoines ne soient confisqués. Ce même rapport révèle que 18,2% n'ont pas le courage de solliciter le crédit pour manque de garantie et 11,6% ont du mal à contracter le crédit parce que les projets peuvent être non rentables après son financement, ce qui amènerait le débiteur dans l'insolvabilité. Pour clore cette discussion, nous considérons que le recours à l'endettement est un moyen privilégié et désireux pour le développement de l'entreprise dans la mesure où cela augmente sa rentabilité. Autrement dit, en cas d'effet de levier positif, la dette est une bonne option de financement. L'effet positif implique l'accroissement de la rentabilité financière entrainé par une augmentation de l'endettement pris à un taux inférieur au taux de rentabilité économique (Melyon, 2007). Il s'agit de la différence entre la rentabilité des capitaux propres et la rentabilité économique de l'entreprise (Franck, 2012). Cependant, même en cas d'effet de levier positif, l'endettement, est toujours entaché du risque qui se répercuterait aux actionnaires ou associés de l'entreprise en cas d'incidents empêchant de servir correctement la dette. Au-delà de ce risque, il résulte de l'étude de (Kasereka & Kambale, s.d.)4 effectuée sur un échantillon de la ville de Butembo, que plus ou moins 80% des PME en RDC souffrent du problème d'accès au financement via les banques commerciales. D'où la raison pour laquelle nous pouvons dire que l'endettement ne constitue pas une source de financement fiable pour beaucoup d'entreprises lushoises vu non seulement le problème de risque qui s'en entache mais aussi de son inaccessibilité. c) Financement par capital-investissement (augmentation du capital) Après avoir passé en revue les deux précédentes sources de financement (l'autofinancement et l'endettement), nous avons compris les avantages, les inconvénients ainsi que les limites que chacune présente. Les entreprises de la ville de Lubumbashi étant en grande partie des PME, ces dernières, comme l'explique la littérature, sont généralement confrontée à des difficultés de bénéficier de ces deux sources de financement. De ce fait, afin de financer leurs projets de croissance, il ne leur reste que chercher de cofinancement en élargissant leur actionnariat par l'augmentation du capital. L'objectif de tout entrepreneur est de voir son entreprise se développer et être pérenne. Certes, il se trouve dans un environnement plein d'incertitudes. Ainsi, pour développer et pérenniser son entreprise, il est appelé à la rendre plus compétitive. Cette tâche nécessite des moyens. "Même la grande entreprise, confrontée à l'évolution de son marché, doit innover pour rester pérenne et parfois trouver des moyens de diviser ses risques, c'est-à-dire, trouver des 3 https://pdfslide.tips>Documents visité le 06/6/2020 à 12H06 4 https://pdfslide.tips>Documents visité le 06/6/2020 à 12H06 16 cofinancements, de façon à multiplier ses propres moyens, élargir son champ de manoeuvre, et rendre moins discontinus les résultats" dit (Choinel, 2000). Se fondant sur cette pensée, nous estimons qu'en cas d'incapacité d'autofinancement et d'inéligibilité à l'endettement, l'ouverture du capital est une option susceptible de secourir les entreprises de Lubumbashi en besoin de financement. L'augmentation du capital constitue un moyen essentiel de financement des entreprises. Elle présente l'avantage de permettre une mobilisation des ressources obtenues et sans obligation de remboursement, ce qui conduit au développement de l'entreprise. Seule l'augmentation par apports des actionnaires ou associés améliore la situation financière de l'entreprise. Les autres types d'augmentations (conversion des réserves ou des dettes, etc.) ne sont qu'une simple modification de la structure du bilan (Dayan, A. et al., 2004). C'est la raison pour laquelle, dans ce travail, nous ne parlerons que de l'augmentation du capital avec apports de nouveaux actionnaires ou nouveaux associés en supposant que les anciens sont au bout de leurs capacités ou volontés d'investir plus dans l'entreprise. L'augmentation du capital présente plusieurs enjeux pour l'entreprise. Lorsque l'entreprise est endettée, l'augmentation du capital renforce la confiance et se présente comme une garantie envers les créanciers, ce qui accroitrait la capacité d'emprunter pour l'entreprise. Augmenter le capital de l'entreprise est également un moyen d'accroitre sa trésorerie, ce qui permet à l'entreprise de réaliser ses objectifs (maitriser ses couts, absorber ses fournisseurs ou ses concurrents etc.), il permet également de renforcer et de solidifier la situation financière de l'entreprise en augmentant sa solvabilité. 5 Malheureusement, l'augmentation du capital est aussi accompagnée des risques. Premièrement, l'augmentation du capital par incorporation des nouveaux actionnaires réduit le contrôle et l'influence des anciens sur les décisions stratégiques de la société. Les nouveaux diluent les anciens : " effet ou risque de dilution" (Gérard, 2000). Selon Abdeljalil (2002 : p.221) cité par Fadoua & Radi (2017), l'augmentation du capital par les apports de nouveaux actionnaires est plus ouverte chez les grandes sociétés cotées en bourse alors que chez les PME, elle est généralement fermée. Cette fermeture s'explique par le fait que les actionnaires majoritaires des PME sont soucieux de la préservation de leur indépendance ainsi que leur pouvoir, autrement dit, de la dilution de leur contrôle sur l'entreprise. La première question de la problématique de cette recherche et l'hypothèse correspondante se réfèrent directement à cet effet de dilution. Ce risque de l'augmentation du capital vient en effet appuyer notre première hypothèse. Bien que ce risque soit à charge des anciens actionnaires ou associés de la société, le droit des sociétés intervient pour adoucir ce risque. C'est ainsi que, en cas d'augmentation de capital, il est reconnu aux anciens actionnaires le droit préférentiel de souscription. Ce droit leur permet de souscrire en premier aux nouvelles actions ou nouvelles parts sociales émises par la société.6 Le droit préférentiel (actions de préférence) étant encadré par la loi et décidé par les actionnaires, offre une flexibilité dans la gestion du capital et de l'actionnariat et permet de traiter d'éventuelles attentes spécifiques de certains investisseurs (Thomas, 2012). 6 Droit OHADA, Article 573 de L'Acte uniforme révisé relatif au Droit des Sociétés commerciales et du Groupement d'Intérêt économique 17 Le deuxième risque auquel s'attend la société en cas d'augmentation du capital, est que généralement les actionnaires demandent une rentabilité plus importante que le cout d'un emprunt. Ceci conduirait donc à une augmentation du cout moyen pondéré du capital. (Thomas, 2012), justifie cela par le fait que le nouvel actionnaire voulant entrer dans la société encoure aussi d'énormes risques auxquels est exposé son investissement pouvant être liés à la conjoncture et/ou à l'entreprise. Il ajoute en disant que « le risque est une composante essentielle de l'investissement et l'actionnaire en tient compte pour forger sa décision d'investissement ». (Thomas, 2012) identifie en fin trois risques auxquels est exposé l'actionnaire et qui le contraindrait à exiger une grande rentabilité de son investissement : ? Le risque de faillite : en cas de faillite, donc si l'entreprise dans laquelle a investi disparaissait, la valeur de l'action et le droit de propriété de l'actionnaire deviennent nuls et ce dernier perd son capital. ? Le risque de liquidité : pour l'investisseur mettant ses fonds dans une entreprise existante, un jour il aura à revendre ses actions, or il n'est pas certain de pouvoir trouver l'acquéreur au moment où il le souhaitera. Ainsi, le risque de liquidité est l'aléa qui pèse sur l'existence d'un acquéreur au moment favorable. ? Le risque en capital : au moment il investit l'actionnaire ne connait pas avec certitude ce que va rapporter son investissement. Le risque en capital est l'aléa qui qui pèse sur le montant des revenus qui vont être générés. Selon la théorie d'agence, la problématique de rentabilité exigée par les actionnaires est à la base des conflits dits « d'intérêt » qui résulteraient entre les actionnaires et les dirigeants. (Bussenault & Martine Pretet, 2002) , définissent la rentabilité comme la capacité de l'entreprise à rémunérer les fonds durablement mis à sa disposition. Elles estiment que cette rentabilité est même l'objectif de toute entreprise de type privé obéissant aux règles du marché qui est de gagner de l'argent. C'est ainsi que le propriétaire de l'entreprise doit recevoir une rémunération de son effort d'investissement et du risque assumé. Par ailleurs, la souscription au capital d'une entreprise confère le droit de propriété. L'actionnaire ou l'associé selon le cas, n'est rémunéré que dépendamment du résultat qu'a réalisé l'entreprise au cours de l'exercice et proportionnellement de ses apports. Bien que le souci des associés ou actionnaires serait d'exiger la grande rentabilité possible de leurs capitaux, en droit OHADA, l'affectation des résultats doit se faire conformément à la loi, notamment dans le respect de l'article 142 et 143 de l'Acte uniforme révisé relatif au Droit des Sociétés commerciales et du Groupement d'Intérêt économique. Dans beaucoup de sociétés le risque des couts d'agence entre les actionnaires et dirigeants est inévitable surtout lorsque l'entreprise est sous la direction d'un individu non actionnaire ou même lorsque l'entreprise est dans les mains de l'actionnaire dominant. En telle situation, l'augmentation du capital viendrait en effet accroitre ces couts d'agence. Premièrement, il s'agira des conflits d'intérêts entre les dirigeants et les nouveaux actionnaires qui exigeraient la plus grande rentabilité possible de leurs capitaux. Sachant que dans un contexte de croissance, la demande la plus importante que les actionnaires adressent aux dirigeants de l'entreprise est celle de performance élevée de rentabilité,7 le deuxième conflit d'intérêt serait celui entre les 18 nouveaux actionnaires et les anciens qui chercheraient à conserver le contrôle de leur entreprise. Ainsi, la deuxième question de la problématique de cette recherche et l'hypothèse y correspondante se réfèrent directement à cette théorie positive d'agence. En dépit des risques que présente l'augmentation du capital, nous comprendrons que toutes les conséquences qui surviendraient de cette opération sont théoriquement maitrisables sans porter atteinte à la performance de l'entreprise. Toutefois, la pratique est profondément subordonnée aux propositions des managers et préférences et décisions des actionnaires. Cela étant, l'ouverture du capital constitue un moyen pertinent pour le développement de l'entreprise. Dans un environnement comme le nôtre où l'accès à l'endettement n'est pas aisé, cette opération serait la source fiable d'approvisionnement en capitaux pour les entreprises. Lorsque l'entreprise a été créée par un ou quelques individus, l'entrée de nouveaux partenaires au capital fait d'eux des associés ou des actionnaires selon la forme juridique de leur société. Dans le monde des affaires, il existe plusieurs types d'actionnariats qui peuvent être pratiqués dans une entreprise. Nous les abordons dans ce dernier point de notre littérature ainsi que leurs effets sur l'entreprise. 2.2. Types d'actionnariats La plupart de pays disposent actuellement des nombreuses entreprises individuelles, mais la contribution de ces dernières à la production nationale reste faible. La grande partie de la production nationale est réalisée par de grandes sociétés dont le capital se trouve dans les mains des actionnaires et qui sont dirigées par des managers salariés (Koening, 1998). S'il convient encore une fois de rappeler ici cette citation de M. Rioux (2012) : « les firmes multinationales sont aujourd'hui les vecteurs les plus structurants des processus d'intégration et de transformation de l'économie et de la société mondiale. Elles se sont imposées face au marché et aux flux commerciaux, et, qu'on s'en réjouisse ou non, elles peuvent être considérées comme la plus grande innovation du 20ème siècle en tant que nouvelle méthode d'organisation de la production ». Quiconque désire créer une entreprise à moindre cout et le plus simple possible, opte pour une entreprise unipersonnelle. Cela lui donne de nombreux avantages dans la mesure où il est le seul propriétaire, il perçoit l'intégralité des gains provenant de ses efforts et ne risque pas de perdre le contrôle de son entreprise (Gérard, 2000). Cependant, l'entreprise individuelle présente aussi des inconvénients. L'entrepreneur étant le seul propriétaire et dirigent, bien que ses décisions touchent les autres parties prenantes de son entreprise (fournisseurs, clients, employés, etc.), sa responsabilité n'est pas limitée, que cela porte sur l'intégralité de son patrimoine. Dans le cas d'une entreprise individuelle, le développement de celle-ci reste limité aux capacités du patrimoine de l'entrepreneur. Comme évoqué ci haut, en RDC, l'accès à l'emprunt n'étant pas aisé pour biens des entreprises, afin de limiter le risque qu'encoure l'entrepreneur, dans ce cas, l'ouverture de l'actionnariat devient salutaire pour le développement de l'entreprise. Malgré les difficultés financières que rencontrent nombreuses entreprises congolaises en général et lushoises en particulier, l'initiative de faire appel au capital-investissement pour augmenter leur capacité de production n'est toujours pas en pratique. (Gérard, 2000) , justifie ce comportement par le fait que, dans l'esprit du fondateur, le poids des arguments en faveur de 19 l'élargissement de l'actionnariat n'est toujours pas facile à mesurer. Sans doute, il est buté à des multiples interrogations : les fonds propres apportés par les investisseurs sécuriseront ils la croissance de l'entreprise, voir l'accélérer ? Si l'ouverture de l'actionnariat (augmentation du capital) permet la croissance de l'entreprise (augmenter sa taille, ses capacités de production), plusieurs études ont montré le rôle que joue la taille de l'entreprise dans son activité économique. L'étude de (Cette & Daniel, 1992) montre que la rentabilité et la productivité des entreprises dépendent de leur dimension. Il en ressort que dans 85% des secteurs d'activités, il existe une tranche de taille optimum et on observe une correspondance partielle ou parfaite des tailles optimales, productivité et rentabilité dans huit secteurs sur dix, et qu'une meilleure efficacité productive va généralement de pair avec une meilleure rentabilité. Se basant à cette étude nous pouvons comprendre pourquoi à Lubumbashi comme en RDC en général, dans certains secteurs d'activité (comme les mines, le pétrole, le mobilier, l'industrie, les banques ou les assurances etc.) nous trouvons moins ou presque pas d'entreprises à capitaux congolais. Plusieurs études ont démontré le rôle important que joue la taille de l'entreprise dans le domaine de compétitivité. Selon (Bussenault & Martine Pretet, 2002) « la compétitivité est l'aptitude de l'entreprise à soutenir durablement la concurrence sous toutes ses formes ». Il s'agit de la capacité à maintenir le niveau de présentation en s'adaptant à toutes les évolutions, aussi bien dans les techniques que dans les gouts et les modes d'utilisation de ses ressources. Elles définissent en fin l'entreprise compétitive comme celle qui, à tout moment, fournit au client un rapport cout/avantage ou un rapport au moins équivalent à celui offert par ses concurrents. L'étude de (Savoye, 1994) montre que le positionnement de l'entreprise sur son marché est relatif à sa taille. Ce positionnement selon la taille s'explique tout d'abord par le fait que, bénéficier de l'avantage d'exercer certaines activités techniques est relié à la taille des entreprises. Selon cette étude, moins d'une TPE industrielle sur dix est située sur un point fort du commerce extérieur contre une entreprise de 100 à 200 salariés sur quatre, une entreprise de 200 à 500 salariés sur trois et près d'une grande entreprise sur deux y arrivent. Plus les entreprises industrielles sont grandes, plus elles se situent donc sur le champ des activités dans lequel les avantages compétitifs par rapport à la concurrence étrangère paraissent les mieux affirmés. (Roy, 2001), lui dans son étude portant sur l'agressivité concurrentielle, la taille et la performance des entreprises, démontre que les PME sont vulnérables que les grandes entreprises dans des situations d'affrontement. Selon son étude, la performance des entreprises de petite taille diminue lorsque ces dernières se livrent à des manoeuvres agressives et que leurs concurrents fassent de même. (Thomas, 2012), quant à lui, établit un lien entre le risque de l'actionnaire et la taille de son entreprise en montrant que l'actionnaire encoure un risque en capital très important selon qu'il investit dans une TPE, PME que dans un grand Groupe. Le tableau suivant montre la différence de ces risques de l'actionnaire selon les différentes tailles des entreprises Vu ce qui précède, il est vrai de dire que valoriser les placements de particuliers dans le capital des PME non cotées est un objectif séduisant. Les personnes physiques jouent un rôle très 20 Tableau 1 : Risque de l'actionnaire par rapport à la taille de l'entreprise

Source : (Thomas, 2012) A partir de ce tableau, nous remarquons que plus l'entreprise est petite, plus le(s) propriétaire(s) encoure(nt) des risques énormes pouvant même aller à la perte de leur investissement. Par ailleurs, (Choinel, 2000)considère le capital-investissement comme ayant pour objet essentiel le financement du développement de l'entreprise, puis ajoute en disant que toute considération en terme de dilution des actionnaires fondateurs devrait passer après l'intérêt de l'entreprise qui est de boucler son plan de financement, et non de restreindre son expansion ou de s'affaiblir faute de fonds propres suffisants. En outre, (Choinel, 2000) définit Le capital-investissement comme une mise en disponibilité des moyens destinés à accompagner en capital ou en quasi-capital d'une entreprise déjà bien positionnée sur ses marchés, de façon à accélérer sa croissance, tout en réalisant une plus-value significative en fin de période. Cette manière de voir les choses vient appuyer notre problématique de recherche qui se résume en la question : Pourquoi la plupart des entreprises congolaises n'ouvrent pas leur capital à l'épargne du publique malgré leurs besoins en financement et les difficultés d'obtenir un financement par l'intermédiation des banques ? Selon (Koening, 1998), les managers sont considérés comme des agents rationnels. Ils forment dans une entreprise un groupe homogène qui maximise une fonction d'utilité en avenir certain. Ils sont peu contrôlés par les actionnaires dans les firmes dont le capital est très dispersé. De ce fait, ils sont incités à faire prévaloir leurs intérêts sur ceux des détenteurs des titres, ce qui constitue une source des conflits et pèse sur les couts d'agence. Les travaux de (Yves, et al., 2014) portant sur la structure de l'actionnariat et la performance de l'entreprise, font voir que la part détenue par le premier actionnaire est positivement associée avec la performance jusqu'à un certain niveau de détention, puis négativement associée avec la performance jusqu'au-delà de ce seuil. Ces résultats laissent entendre qu'au-delà d'un certain niveau, la concentration du principal actionnaire est défavorable à la performance de l'entreprise. (Labelle & Alain Schatt, 2005), quant à eux, dans leur étude sur la « Structure de propriété et communication financière des entreprises françaises », trouvent que quand le public détient une part élevée des actions, les dirigeants communiquent bien afin de s'adjuger le soutien du public et éviter ainsi le risque de remplacement associé à la menace. 21 important pour financer les projets de développement, voir les projets innovants. C'est d'ailleurs ce qui s'est observé aux Etats-Unis en jouant un rôle moteur non seulement par leurs capitaux, mais aussi par leurs compétences technologiques dans le domaine. Selon (Choinel, 2000), les personnes physiques constituent une source des capitaux de proximité et qui demeurent abondants avec des règles du jeu claires et jouissant d'une la fiscalité avantageuse. Ceci justifie de manière significative l'importance de recourir au capital-investissement pour une croissance rapide de l'entreprise. Comme nous l'avons susmentionné dans nos pages précédentes, Dayan et al. (2004) considèrent l'entreprise comme une interface entre les sources de financement et des projets d'investissement. D'une manière générale, l'entreprise doit trouver les fonds nécessaires à son fonctionnement auprès de divers apporteurs des capitaux afin de réaliser les investissements nécessaires. C'est ainsi que, afin d'acquérir les fonds dont elle a besoin, elle peut recourir à des particuliers, à ses salariés, etc. D'après Core et Guay (2001) ; Kroumollo & Sesil (2006), plus le capital humain est spécifique, plus il devient difficile à contrôler, et au lieu de s'investir dans le monitoring, il est préférable de recourir aux rémunérations incitatives notamment l'actionnariat salarié. L'actionnariat salarié peut contribuer à renforcer le contrôle de l'équipe dirigeante par la participation des salariés actionnaires aux organes de gestion. De même, ils peuvent s'allier avec les actionnaires minoritaires afin d'agir contre leur spoliation par les actionnaires majoritaires, (Hanen & Mohamed , 2008). L'actionnariat salarié permet d'aligner les intérêts des salariés sur ceux des actionnaires ce qui doit permettre à l'entreprise de réduire les couts induits par les conflits d'agence potentiels. L'actionnariat salarié doit engendrer des effets positifs identifiables au niveau individuel (augmentation de la satisfaction et de la performance du salarié) comme au niveau organisationnel (réduction des inefficience, augmentation de la productivité et la performance de l'entreprise) (Hollandts & Zied, 2003). Certaines entreprises se trouvent contraintes de par leur nature (entreprise familiale, étatique, etc.), leur forme juridique (selon qu'elles sont des SNC, des SARL, SCS, ou SA) ou par leur politique, ce qui les condamne de ne pas permettre à d'autres partenaires de contribuer à leur capital. Le cas échéant est celui des sociétés à nom collectif (dont l'entrée comme la sortie de l'un des associés entraine la nullité de cette société) et des entreprises familiales. Néanmoins, ces problèmes liés à la forme juridique trouvent un moyen d'y remédier. L'Acte uniforme révisé relatif au Droit des Sociétés commerciales et du Groupement d'Intérêt économique préconise que l'augmentation du capital doit faire objet d'enregistrement au Registre de Commerce et de Crédit Mobilier (RCCM en sigle). Cet enregistrement fait objet de modification des statuts. Si une société le désire, elle a donc même le choix de modifier sa forme juridique sans entrainer la naissance d'une société nouvelle. Donc, ceci se présente comme des mesures palliatives aux contraintes juridiques pouvant empêcher à une société de faire recours au capital-investissement pour son financement. Ainsi, bien que la forme juridique puisse être une contrainte de faire appel au capital-investissement, ceci peut être modifié en cas de besoin. Seules les sociétés à caractère familial 22 présentent de grandes contraintes quant à cet effet. Nous les analyserons dans nos paragraphes qui suivent. Malgré que tous les entrepreneurs soient animés par le même sentiment, celui de voir leur entreprise se développer, les entreprises à caractère familial sont confrontées à des limites dans leurs actions pouvant leur permettre de se développer rapidement. A l'occasion du 200ème anniversaire du groupe Peugeot, (un groupe industriel français appartenant à la famille Peugeot), le nouveau patron Christian Peugeot s'adressant à la presse, dans son allocution dit : « l'entreprise ne nous appartient pas au sens où elle a été développée par nos ancêtres : nous avons collectivement le sentiment de devoir transmettre l'entreprise » (Alain, B. et Didier C., 2010, p.6 ; (Patrice & Céline, 2004). Cet objectif de transmettre l'entreprise aux progénitures est l'obstacle majeur pour l'entreprise de faire appel au capital-investissement. (Hau & Nicolas, 2007), pour leur part, dans leur étude historique sur les dynasties alsaciennes, relatent l'existence des dispositifs explicites obligeant les héritiers à poursuivre la limitation des dividendes distribués et le réinvestissement d'une large partie des bénéfices réalisés. Ceci se rapporte aux résultats de l'étude sur la « Gouvernance familiale et politique de distribution aux actionnaires » menée par (Patrice & Céline, 2004), qui font voir que toutes les entreprises familiales distribuent moins que les entreprises non familiales. De plus, parmi les entreprises familiales, il existe des différences significatives de distribution selon que la famille soit minoritaire ou majoritaire et selon que la direction soit familiale ou non. En analysant la philosophie de l'entreprise familiale, dans un contexte comme le nôtre, l'investisseur en capital-investissement étant à la recherche de rendement de ses capitaux, les politiques de l'entreprise familiale risquent de le décourager de s'intéresser à celle-ci. Dans leur étude intitulée « Analyse multi variable de la performance des PME familiales une lecture par la théorie positive de l'agence », (Charlier & Gilles, 2009) identifient quatre formes de gouvernance de l'entreprise familiale : ? La gouvernance où la famille réunit les critères de contrôle et de direction ; ? La gouvernance où la famille qui contrôle le droit de vote choisit de recruter un dirigeant extérieur ; ? La gouvernance où l'entreprise n'est pas contrôlée majoritairement par la famille, tout en restant dirigée par celle-ci ; ? La gouvernance où l'entreprise n'est plus contrôlée par la famille mais reste dirigée par un de ses membres Cette même étude de (Charlier & Gilles, 2009) montre que les performances moyennes des entreprises contrôlées et dirigées par la famille sont significativement inférieures de celles des entreprises contrôlées par la famille avec un dirigeant extérieur et de celles des entreprises dirigées par la famille qui n'est pas l'actionnaire principale. Il apparait que les entreprises familiales contrôlées et dirigées par la famille sont moins performantes que les deux autres modes de gouvernance familiales. Ces résultats montrent également que les entreprises dirigées par une famille minoritaire ont une performance nettement plus élevée 23 ? Synthèse et conclusion de la littérature Cette revue de littérature nous a été utile dans la mesure où elle nous a permis à comprendre notre thème en affrontant les différents résultats et pensées des autres auteurs ayant traité des sujets voisins à ceci. Les trois théories expliquant le phénomène de notre recherche nous ont permis non seulement de comprendre le bienfait pour une entreprise de recourir au capital-investissement pour se financer mais aussi les méfaits que présente une telle action pour l'entreprise ainsi que les contraintes pouvant motiver la réticence d'un entrepreneur d'y recourir. Notre littérature nous a permis de comprendre les avantages et désavantages que présente chaque source de financement de l'entreprise tout en soulignant que l'ouverture de l'actionnariat serait la source de financement fiable pour un environnement comme le nôtre où se posent des difficultés d'accès au crédit bancaire. Elle finit en décrivant les différents types d'actionnariats que peut pratiquer une entreprise tout en spécifiant les avantages que procurent ces derniers. Afin de comprendre le contexte de notre étude et les méthodes et techniques que nous avons utilisées pour aboutir à nos résultats, comme annoncé dans l'introduction, le deuxième chapitre venant après ce paragraphe est consacré à la présentation de notre champ empirique et la méthodologie de recherche. 24 Deuxième chapitre PRESENTATION DU CHAMP EMPIRIQUE ET Ce chapitre s'élargit sur deux grandes sections : La première porte sur la présentation du champ empirique de l'étude qui comprend les acteurs et institutions concernés par l'ouverture de l'actionnariat dans la ville de Lubumbashi. Celle-ci s'articule sur deux points : le premier consistera à l'élaboration d'une analyse PESTEL de l'environnement des demandeurs et offreurs effectifs ou potentiels de l'ouverture de l'actionnariat et le deuxième point analyse les demandeurs et offreurs effectifs ou potentiels de l'ouverture de l'actionnariat dans les entreprises de la ville de Lubumbashi. Ainsi, la seconde partie du chapitre quant à elle consistera à présenter la méthodologie et les techniques de collecte et traitement des données pour cette étude. 1. Analyse PESTEL du champ empirique L'analyse PESTEL est un outil d'analyse stratégique dont l'objectif est d'étudier le macro-environnent de l'entreprise afin de permettre à celle-ci d'atteindre ses objectifs par la mise en place des stratégies adéquates en tenant compte de son environnement. Il est un moyen de pérenniser l'entreprise en prenant des stratégies anticipatives compte tenu de son environnement macro-économique. L'analyse PESTEL permet de surveiller les risques et les opportunités que pourrait rencontrer l'entreprise sur son marché. Il s'agit d'une analyse globale de l'environnement de l'entreprise évaluant six facteurs qui forment l'acronyme PESTEL : Politique, Economique, Socioculturel, Technologique, Ecologique et Légal. Avant de faire l'analyse des demandeurs et offreurs effectifs ou potentiels de l'ouverture de l'actionnariat, qui est l'objet même de cette étude, il convient de faire avant tout une analyse de leur macro-environnement dans lequel ils évoluent. Cela nous permettra de comprendre les contraintes, les menaces et opportunités qui s'offrent pour une telle opération. C'est ainsi que nous présentons de manière synthétique l'analyse PESTEL de la ville de Lubumbashi dans un tableau faisant une lecture des éléments de l'analyse PESTEL. Ce tableau décrit de manière globale, synthétique et fidèle l'état de l'environnement de notre champ empirique. Afin de contextualiser cette analyse à cette étude, Il s'en suivra une section consacrée à l'analyse de l'offre et la demande potentielles ou effectives de l'ouverture du capital. Il sera question de pouvoir identifier qui seraient les offreurs et demandeurs d'ouverture de l'actionnariat dans la ville de Lubumbashi. Avant d'arriver à tout cela, nous présentons les éléments de l'analyse PESTEL sous la figure suivante 25 Figure 6 : Éléments de l'analyse PESTEL

SOCIAL Education, mode et tendance, style de vie, santé, ect. Entreprise et son marché TECHNOLOGIQUE Découvertes, RáD, Aide à LEGAL Législation, propriété

industrielle, POLITIQUE Stabilité politique, politique ECONOMIQUE Croissance, taux d'intérêt, taux d'inflation, pouvoir d'achat, etc. ECOLOGIQUE Météo et climat, Energies propres, Recyclages, Règlementations, etc. Source : https://www.creer-mon-business-plan.fr> consulté le 12/06/2020 à 15H21 1.1. Offre ou offre potentielle de l'ouverture de l'actionnariat La littérature révèle que plus ou moins 80% des PME congolaises ont des difficultés voir souffrent de l'exclusion à l'accès au financement par le bais des banques commerciales. Cette exclusion se manifeste par les conditions établies par les banques pour l'octroi des crédits, notamment les garanties mais aussi les taux d'intérêts jugés exorbitants qu'imposent les banques à leurs débiteurs. Ces taux d'intérêts sont généralement justifiés par certaines structures du taux directeur dicté par la Banque centrale. Signalons que le taux directeur de la BCC a été caractérisé par une forte instabilité ces trois dernières années variant entre 20%, 16%, 2% , 14% en 2018, puis de 14% à 9% en 2019 et actuellement pour des raisons d'assouplir le choc économique dit à la pandémie de Covid-19, la BCC veut baisser son taux directeur à 7% comme 26 l'indiquent les sites de Radio Okapi et Digital Congo .8 Nous présentons dans le tableau suivant les taux d'intérêts en cas de financement d'une entreprise par l'une de grandes banques opérant à Lubumbashi, le cas de la Banque Commerciale du Congo (BCDC en sigle), Tableau 2 : Taux d'intérêts en cas financement d'une entreprise par de la BCDC