REPUBLIQUE DU CAMEROUN

Paix-Travail-Patrie

-----------

UNIVERSITE DE DSCHANG

-----------

ECOLE DOCTORALE

-----------

UNITE DE FORMATION DOCTORALE

SCIENCES ECONOMIQUES ET DE GESTION

I

DEMARCHE QUALITE ET PERFORMANCE

DES CABINETS D'EXPERTISE COMPTABLE :

CAS D'AFRIGROUP CONSULTING

Mémoire présenté en vue de l'obtention du

MASTER PROFESSIONNEL II en

« Fiscalité et

Comptabilité »

Par :

NGUENANG HERVE BERTIN

Maitre en « sciences de gestion »

CM04-08SEG0524

DIRECTEUR :

ENCADREUR PROFESSIONNEL:

ANNEE ACADEMIQUE : 2013-2014

Dr SIMO Boniface

M.YATCHEU Bertrand

TABLE DES MATIERES

FICHE DE CERTIFICATION DES CORRECTIONS DU

MEMOIRE iv

DEDICACE

iii

REMERCIEMENTS

vi

LISTE DES ABREVIATIONS

vii

RESUME

viii

ABSTRACT

ix

INTRODUCTION GENERALE

1

CHAPITRE I : PRESENTATION D'AFRIGROUP

CONSULTING ET DEROULEMENT DU STAGE

4

1-1 Présentation

générale du cabinet Afrigroup Consulting

5

1-1-1 Historique, évolution, situation

juridique et fiscale, activités et missions

5

1-1-2 Structure et fonctionnement du cabinet

7

1-2 Déroulement du stage

10

1-2-1 Activités menées 11

CHAPITRE II : FACTEURS DE NON-QUALITE

INHERENTS A AFRIGROUP CONSULTING

3

2-1 Causes de non-qualités

afférentes au personnel

17

2-2 Causes de non-qualité

afférentes à l'administration du cabinet

18

2- 3 Causes de non- qualité

afférentes à l'organisation des missions

19

2-4 Résultats attendus après la

correction des facteurs de non-qualités

20

CHAPITRE III: DEMARCHE QUALITE COMME POUVANT

AMELIORER LES PERFORMANCES D

D'AFRIGROUP................................................................................................................21

3- 1 Revue de la littérature

3

3-1-1 Bref historique de la qualité

22

3 -1-2 Description de la démarche

qualité classique et limites

24

3-2: Présentation d'un système

qualité pouvant améliorer les performances d'Afrigroup

25

3 -2-1 Phase de conception et de

planification

25

3- 2- 2 Phase d'élaboration et de mise en

place de la démarche

28

3-2-3 Phase d'examen et du suivi du

système

33

3 - 3 Avantages de la démarche

qualité

36

3 - 4 Entraves à la mise en oeuvre de la

démarche qualité

36

3- 4-1 Coût de la démarche

36

3- 4-2 Difficultés d'adhésion de

l'équipe et précautions à prendre pour la

réussite du SCQ

37

3-4-3 Attitude des clients et précautions

à prendre pour le succès de la démarche

38

CHAPITRE IV : GESTION DE LA QUALITE AU SEIN

D'AFRIGROUP

39

4-1 Mise en place d'une politique du personnel

40

4-1-1 Recrutement

40

4-1-2 La gestion du temps de travail

41

4-1-3 Evaluation du rendement 42

4-1-4 Formation permanente

3

4-1-5 Affectation aux missions

43

4 - 2 Mise en place d'une gestion

administrative

44

4- 2-1 La gestion des moyens logistiques

44

4-2-2 La conservation des documents

45

4-2-3 Marketing et communication du cabinet

46

4-3 Mise en place des procédures

relatives à l'exécution des missions

47

4-3-1 Acceptation et maintien des mandats

47

4-3-2 La documentation des travaux

48

4-3-3 La délégation et la

supervision des travaux

49

CHAPITRE V : DISPOSITIONS PRATIQUES EN

VUED'IMPLEMENTER LA DEMARCHE QUALITE A A

AFRIGROUP...............................................

51

5- 1 Mesures incombant aux cabinets

52

5-1-1 Etablissement du budget de la

démarche

52

5-1-2 Création d'une cellule

qualité

52

5-1-3 Conception d'un manuel qualité

53

5-1-4 Engagement de l'équipe dans le

processus qualité

53

5-1-5 Sensibilisation des partenaires du

cabinet

54

5-2 Un expert comptable français

témoigne sur les avis clients

54

5-3 Leçons à tirer du cabinet ACE

DL

56

5-4 Valeur ajoutée tirée de la

démarche qualité mise en place

56

5-4-1 Avantages quantifiables

57

5-4-2 Avantages non quantifiables

57

CONCLUSION

59

BIBLIOGRAPHIE

61

ANNEXES

64

FICHE DE CERTIFICATION DES CORRECTIONS DU MEMOIRE

Ce mémoire de Master Professionnel de Option

Comptabilité-Fiscalité intitulé

« Démarche qualité et performance des cabinets

d'expertise comptable : cas d'AFRIGROUP CONSULTING » a fait

l'objet d'une soutenance publique le 05 Février 2016 à

l'Université de Dschang par M. NGUENANG Hervé Bertin, et a

été revu et corrigé selon les observations et commentaires

des membres du jury :

Président du jury :

Pr CHAMENI

Signature :

Date :

Rapporteur :

Dr SIMO Boniface

Signature :

Date :

Examinateur :

Dr ALIM

Signature :

Date :

DEDICACE

A

Dieu tout puissant;

Mes frères et soeurs, que ceci

Leur serve d'exemple ;

Toute ma famille maternelle et paternelle;

REMERCIEMENTS

J'adresse mes sincères remerciements au Dr

Boniface SIMO, Chargé de cours à la faculté des

Sciences Economiques et de Gestion à l'Université de DSCHANG. Il

m'aura enrichi de part ses enseignements et par ses précieux conseils en

tant que Directeur de mémoire.

Mes remerciements vont également à l'endroit de

M. Patrice NONTAP SAADEU, Directeur Général

d'AFRIGROUP CONSULTING qui m'aura permis d'effectuer mon stage professionnel au

sein du cabinet Afrigroup Consulting GIE.

Je remercie également M. Bertrand

YATCHEU auditeur comptable et responsable des stagiaires à

Afrigroup Consulting qui a encadré ce mémoire et n'a cessé

de m'enrichir avec ses conseils et son expérience.

Je remercie toutes les personnes qui m'ont aidé dans la

réalisation de ce mémoire :

M. Fabrice KOUOMO Comptable à

Afrigroup Consulting qui m'aura édifié par ses nombreux conseils

tout au long de mon stage professionnel

Tous les stagiaires présents à Afrigroup pendant

mon séjour avec qui j'ai eu des échanges constructifs qui m'ont

permis de comprendre certains rudiments du travail

A ma chère mère TCHOUGUEN Claudine

Marlyseépse DONFACK qui n'a cessé de me témoigner

son amour et m'encourager incessamment dans la réalisation de ce

mémoire et qui représente pour moi un modèle de femme au

grand coeur

A ma tante et grande mère NYA Sidonie

épse EBWELLE qui m'a toujours soutenu et m'encourager sur la

voie de la réussite

A mes oncles : M. TCHOUFA Justin Bonasse

pour ses encouragements et son soutien sans faille, lui qui m'a donné

l'envie d'aimer l'école

M. TCHOUKEU Dénis Salvador qui n'a

jamais cessé d'être là pour moi en m'encourageant à

devenir un homme, et qui a contribué à la réalisation de

ce mémoire, du début jusqu'à la fin

M. NJAJAH Claude qui a toujours

répondu à mes appels dans les moments difficiles

Mes grandes soeurs Léonelle et

Chancelle qui m'ont toujours témoigné leur amour

en priant pour que j'ai toujours du succès tout au long de mon parcours

académique

A toute ma famille pour son soutien sans faille

A mes amis et frères Emeric Fekeng Tchuala, Axel Albert

Mvetimbi, Thomas Nfonghen, François Melounou, Herman Beyene Belingue,

Romanus Tchouala, Cédric Alfred Nameni et Stéphan Alomo mes

frangins, pour leurs encouragements et leur générosité

multiforme

LISTE DES ABREVIATIONS

AC: Afrigroup Consulting

ABUCOMS:Afrika Bureautique and Computers

Service

BETI:Bureau d'Etude Technique et

d'Ingénierie

CAMOCO: Cameroon oil Company

CCO: Complexe Cosmétique de

l'Ouest

CAC: Centimes Additionnels Communaux

CALICO: Call And Light Company

CAMTEL: Cameroon Telecommunication

CBC: Commercial Bank of Cameroon

CEDA 95 : CercleDes Amis 95

CFC:Crédit Foncier du

Cameroun

CIME:Centre des Impôts des

Moyennes Entreprises

CNPS : Caisse Nationale de

Prévoyance Sociale

DIPE :Document d'Information sur

le Personnel Employé

DSF: Déclaration Statistique et

Fiscale

FNE : Fonds National de

l'Emploi

GHS: Global Human Solution

IFAC:International Federation of

Accountants

IFU: Interlocuteur Fiscal Unique

IRPP: Impôt sur le Revenu des

Personnes Physiques

IS : Impôt sur les

Sociétés

ISO: International Organisation for

Standardisation

MIC: Mutuelle Industrielle Commerciale

et artisanale de crédit

MITCAM: Mitsui Cameroun

OEC: Ordre des Experts Comptables

PF: Prestation Familiale

PV:Pension Vieillesse

RAV : Redevance Audio-Visuelle

SAO: Société Agricole de

l'Océan

SCQ: Système Contrôle

Qualité

SOGECO : Société

Générale de Commercialisation

SIDEM: Société

Industrielle pour la Diffusion des Equipements Mécaniques

TDL: Taxe de Développement

Local

TEC: Thermomecanic Energy Cameroon

TVA: Taxe sur la Valeur

Ajoutée

TRATEMA: transit terrestre et

maritime

RESUME

A l'occasion de notre stage au sein du cabinet Afrigroup

Consulting, nous nous sommes rendu compte des dysfonctionnements qui

empêchent le cabinet d'être performant en termes de qualité

de service. Ce mémoire a pour objectif de proposer une démarche

qualité qui permettrait à ce cabinet de relever le défi du

meilleur service à la clientèle. Pour parvenir à cet

objectif, nous nous sommes appuyés sur une recherche documentaire et

à une évaluation interne des dysfonctionnements. Cette

démarche nous a permis de détecter les causes de la mauvaise

qualité de service et de faire des propositions quant à la mise

en place d'une politique du personnel, d'une gestion administrative du cabinet

et quant à la mise en place des procédures relatives à

l'exécution des missions.

Il s'agit par exemple d'élaborer un plan de recrutement

et s'assurer que ce dernier correspond aux objectifs du cabinet, de

désigner un responsable informatique compétent qui doit

constamment mettre à jour ses connaissances dans le domaine de

l'informatique, et d'évaluer les risques inhérents à la

mission par la prise de connaissance globale de l'entreprise.

MOTS CLES : démarche qualité,

service, qualité, performance

ABSTRACT

On the occasion of our internship in the Afrigroup Consulting

firm, we realized bugs that prevent the firm to be efficient in terms of

quality of service. This thesis aims to offer a quality approach that would

allow the firm to meet the challenge of better customer service. To achieve

this goal, we relied on a literature review and an internal evaluation

malfunctions. This approach allowed us to identify the causes of poor quality

of service and to make proposals for the establishment of a personnel policy;

administrative management of the firm and on the implementation of procedures

related the execution of missions.

This is for example to develop a

recruitment plan and ensure that it meets the objectives of the firm, to

designate a competent IT manager who must constantly update their knowledge in

the field of IT, and assess the risks inherent to the mission by taking the

overall knowledge of the business.

KEY WORDS:quality management, service, quality,

performance

INTRODUCTION GENERALE

Les cabinets d'expertise

comptable sont à l'instar de toute entreprise humaine, en quête de

performance et de réputation. Dans cette quête, la qualité

est l'un des déterminants majeur du succès. La renommée ou

la réputation d'un cabinet d'ingénierie et de conseil en

management repose uniquement sur la qualité de ses services. C'est en

effet sur le terrain, dans les cabinets, dans chaque mission que se construit

la réputation de la profession. Le sujet répond donc à

l'objectif même de la profession qui est de servir la

société qui nous entoure, traduisant ainsi l'engagement de

l'expert-comptable à fournir un service de qualité.

Pendant très longtemps et jusqu'à la fin de

l'année 1970, la profession comptable au Cameroun a souffert de

l'absence de réglementation et d'organisation. Ce vide juridique qui n'a

trop que duré a été préjudiciable à plus

d'un titre à une profession sensée jouer un rôle primordial

dans l'encouragement de l'investissement et la transparence dans

l'environnement de l'entreprise et des affaires. La dépendance des

professionnels envers leurs clients, la certification des faux états

financiers, la corruption et bien d'autres facteurs entrainant les mauvaises

prestations de services dans les entreprises publiques et privées au

Cameroun ont donnée naissance à l'organisation de la profession

à travers les actes suivant :

- Acte N°4/70-UDEAC-133 du 27 Novembre 1970 portant

statut des experts comptables et comptables agrées ;

- Acte N°5/82-UDEAC-324 portant adoption des dispositions

relatives au commissariat aux comptes et à l'expertise judiciaire en

comptabilité ;

- Acte N°6/87-UDEAC-14 du 18 Décembre 1987 portant

modification des articles 17 et 20 de l'acte N°4/70-UDEAC-133.

C'est au regard de la situation décrite ci-dessus, des

pressions concurrentielles que subissent nos marchés et de plusieurs

constats faits relatifs à la qualité lors du stage

effectué à Afrigroup Consulting que nous nous fixons comme

objectif dans cette investigation, de proposer de véritables

stratégies de développement de nos cabinets. Ainsi une

démarche qualité bien menée permettra de :

Ø Rehausser la qualité des prestations sur le

plan technique, organisationnel et relationnel ;

Ø Participer au développement de la

profession ;

Ø Faire face de manière efficace à la

concurrence ;

Ø S'acquitter dans les règles de l'art de ses

différentes responsabilités envers :

· Les clients et autres utilisateurs de ses travaux,

· Les confrères et d'une manière

générale envers le public.

Dans un numéro spécial de la revue

SIC-Juin 1983, on relève les propos de Monsieur Francis

Windsor « Toute profession, à fortiori la nôtre

qui s'exerce de façon libérale se juge par la qualité de

ses prestations. Aux yeux de nos clients et d'une façon plus large, du

public, cette qualité doit être pleinement reconnue. Pour cela, il

est nécessaire d'offrir des garanties »

De ces propos, on peut comprendre que, la

qualité ou la culture « d'assurance qualité »

est un thème à l'ordre du jour, non pas qu'il soit nouveau, bien

au contraire, mais parce qu'elle est devenue un enjeu majeur, répondant

à une nécessité stratégique pour l'ensemble des

entreprises.

Lors du stage effectué à Afrigroup Consulting,

et grâce à une évaluation interne des pratiques courantes,

une enquête auprès des collaborateurs et à une recherche

documentaire, nous avons relevé un certainnombre d'insuffisances

liés à la gestion du personnel, à l'administration du

cabinet, et à l'organisation des missions. Ces insuffisances ont trait

aux retards observés dans les obligations déclaratives mensuelles

des clients, au manque d'un manuel de procédures décrivant

concrètement l'organisation comptable du cabinet, l'absence de

procédures formalisées de résolution des problèmes

techniques et éthiques qui surgissent pendant l'exécution des

missions. Tous facteurs de non qualité relevés nous ont permis

d'intituler notre travail sous le thème de :

« Démarche qualité et performance descabinets

d'expertise comptables », avec pour objectif

d'élaborer des procédures qui permettrait au cabinet Afrigroup de

relever le défi du meilleur service à la clientèle.

Il est donc question dans ce mémoire de voir

comment le cabinet AFRIGROUP CONSULTING serait plus performant avec la mise en

place d'une démarche qualité, celle-ci étant

appréhendée selon Claire Bessède1(*) comme :

« la satisfaction à la conformité des

clients ». Pour répondre à cette question, le

présent travail est organisé de la manière

suivante :

- L'objectif du chapitre 1, sera de présenter la

structure dans laquelle nous avons effectué notre stage, à savoir

le cabinet d'ingénierie et conseil en management AFRIGROUP CONSULTING

ainsi que les différentes activités que nous avons menées

au sein de celui-ci ;

- Le deuxième chapitre est consacré au

diagnostic de l'existant, dont l'objectif sera de déceler des pratiques

courantes en terme de qualité;

- Le troisième chapitre nous permettra de

décrire notre démarche qualité telle que voulue par la

norme ISO 9001 à fin de se référer à celle-ci en

cas de survenance de risques ;

- Dans le chapitre 4 il s'agira de proposer un ensemble de

politiques et procédures afin de pallier aux dysfonctionnements

relevés au sein du cabinet AFRIGROUP CONSULTING,

- En fin nous proposerons en guise de chapitre 5 un ensemble

de dispositions en vue de rendre applicable la démarche

proposée.

CHAPITRE I :

PRESENTATION D'AFRIGROUP CONSULTING ET DEROULEMENT DU STAGE

Dans ce chapitre, il s'agira de présenter la structure

dans laquelle nous avons effectué notre stage et de s'exprimer sur le

déroulement en précisant les acquis et les limites liés au

stage

1-1 Présentation générale du cabinet

Afrigroup Consulting

Pour présenter le Cabinet, nous allons passer par son

historique, sa structure et son fonctionnement.

1-1-1 Historique,

évolution, situation juridique et fiscale, activités et

missions

a- Historique et évolution

Le cabinet AFRIGROUP CONSULTING est un groupement

d'initiative commune : il est donc l'oeuvre de plusieurs personnes.

Situé dans la ville de Douala au feu rouge Bessengue en face de l'ancien

cinéma Eden plus précisément au lieu-dit carrefour des

« trois morts », Afrigroup a été

créé en 2002 par des personnes exerçant des professions

libérales (experts comptables et comptables) et ayant une

expérience significative en management, en audit, expertise comptable

acquise notamment dans les cabinets internationaux. Le Cabinet Afrigroup a su

valoriser ses compétences au fil du temps et atteindre aujourd'hui sa

vitesse de croisière. D'une clientèle réduite à ses

débuts à une clientèle élargie et surtout

plurisectoriel, le Cabinet est en pleine expansion et se sent globalement

à son aise dans le secteur dans lequel il évolue ; celui de

l'ingénierie et du conseil en management. De nos jours, beaucoup de

défis se présentent à lui notamment celui de confirmer son

rôle social de formateur des jeunes talents aux métiers du

management et de la Finance, ainsi que celui de pérenniser son offre de

service de qualité à des clients de plus en plus nombreux,

exigeants et diversifiés

b- Situation juridique et fiscale

Fiche d'identification du Cabinet

|

DENOMINATION SOCIALE

|

AFRIGROUP CONSULTING

|

|

SIEGE SOCIAL

|

DOUALA-BESSENGUE

|

|

ADRESSE

|

BP 3062 DOUALA TEL : 33 40 30 33

|

|

ANNEE DE CREATION

|

2002

|

|

OBJET SOCIAL

|

INGENIERIE ET CONSEIL EN MANAGEMENT

|

|

FORME JURIDIQUE

|

GROUPEMENT D'INTERET ECONOMIQUE

|

|

CAPITAL

|

/

|

|

IMMATRICULATION AU RCCM

|

04/01-02

|

|

NUMERO DU CONTRIBUABLE

|

M1001000137141

|

|

LOCALISATION

|

DOUALA FACE CINEMA EDEN

|

|

EMAIL

|

cabinetafrigroup@yahoo.fr

|

Source : document interne

Après avoir vu la genèse et l'évolution

du Cabinet, nous allons présenter son portefeuille.

c- Le portefeuille

d'activités du cabinet

Le Cabinet travaille pour le compte de plusieurs structures

dont on peut avoir :

· Les clients sous assistance comptable et fiscale

- MITCAM S.A

- CAMOCO

- SIDEM

- SOGECO

- TRANSPORT FIFEN

- T.E.C

- TRANSPORT TAHA

- DECO CENTRE INTERNATIONAL YDE

- DEVI SARL

- CALICO

- TRATEMA

· Les clients ponctuels en Audit :

Il s'agit des clients dont le Cabinet procède au

contrôle de sa comptabilité et sa gestion. On peut citer :

- CONFORAMA

- CCO

- CENTRAL D'ACHAT

- BIOTROPICAL

- EVERGREEN

La liste est exhaustive. Présentons maintenant les

missions d'Afrigroup.

d- Les missions

d'Afrigroup

i)

Assistance comptable, et fiscale :

- Prise en charge de la logistique comptable,

financière, administrative, fiscale et sociale de l'entreprise ;

- Établissements des comptes, des consolidations, paie,

déclarations fiscales et sociales ;

- Révision des comptes.

ii) Audit

- Missions contractuelles d'audit portant sur la

sincérité dans l'appréciation et le suivi des

éléments d'actif et du passif ;

- Mission de diagnostic : opinion sur l'organisation

comptable et financière, les systèmes de gestion y compris les

systèmes d'informations ;

- Autres missions d'audit : audit d'acquisition et de

cession, audit stratégique.

iii) Contrôle de gestion

Assistance à la gestion et au pilotage d'entreprises,

mise en place d'outils de gestion adaptés (prix de revient, indicateurs,

reporting, tableau de bords) intégrant l'ensemble des aspects

financiers.

iv) Montage des projets

- Business plan, budgets, étude de la

rentabilité

- Étude des projets

- Recherche des financements

v)

Formations

- Mise à disposition des compétences

- Séminaires professionnels

L'historique du Cabinet ainsi achevé, nous allons

à présent nous pencher sur sa structure et son fonctionnement.

1-1-2 Structure et fonctionnement du cabinet

Analyser une entreprise, c'est être capable d'entrevoir

les composantes, d'en décrire les éléments et de

comprendre comment ceux-ci s'articulent dans son ensemble. La mise au point des

structures est une préoccupation depuis FAYOL. Il sera question pour

nous de présenter la structure du Cabinet d'une part et son

fonctionnement d'autre part.

a- La structure d'Afrigroup Consulting

i)

L'organigramme

L'organigramme est ce qui décrit les relations des

différents services entre eux et les liaisons hiérarchiques

existantes entre les chefs de différents niveaux. Les travaux de

CHANDLER (1962)2(*) sur la dynamique de la relation entre la

stratégie et la structure montrent qu'il existe trois principales formes

d'organisation à savoir : l'organisation par fonction au sens

large, l'organisation par division et l'organisation matérielle ou par

projet. Nous retrouvons à Afrigroup une structure par fonction,

caractérisée par un regroupement des tâches selon le

critère de la spécialisation. L'organigramme du Cabinet est

disponible en annexe 1 et on peut y clairement voir la

présence :

- Du Directeur Général

- De la secrétaire

- Du superviseur

- De trois collaborateurs

- D'une salle de formation des stagiaires

ii) Les attributs

Ø Le Directeur

Général (DG)

Il oriente la politique générale du Cabinet,

établit l'échelle des priorités et contrôle en amont

les travaux effectués en aval par les collaborateurs.

Ø La

Secrétaire

Elle est chargée de la rédaction de l'ensemble

des correspondances administratives du Cabinet ainsi que la réception

des courriers.

Ø Le

Superviseur

Le superviseur surveille l'effectivité du travail au

cabinet et s'occupe de la bonne application des obligations internes et

externes du Cabinet.

Ø Les

collaborateurs

Ils sont chargés du traitement des dossiers du Cabinet

selon les instructions données par le Directeur

Général.

Ø La salle de

formation

C'est le lieu où sont formés les stagiaires

académiques. Nous avons élucidé l'organigramme et les

différentes fonctions du Cabinet. La présentation de

l'organigramme qui est une représentation graphique nous a permis de

voir la répartition des tâches, les niveaux hiérarchiques

et les liaisons hiérarchiques et fonctionnelles existant entre les

services du Cabinet.

a- Fonctionnement du cabinet

Pour réaliser ses activités, le Cabinet

Afrigroup Consulting comme toute société, a besoin des ressources

humaines, matérielles et financières afin d'assurer un meilleur

rendement.

i) Ressources humaines

Afrigroup a un directeur général à sa

tête, lui-même est entouré de cinq (5) employés

permanents dont trois (3) collaborateurs, un (01) superviseur et une (01)

secrétaire dont les rôles ont été cités plus

haut. Il est également entouré de nombreux stagiaires

professionnels et académiques qui constituent dans une certaine mesure

une main d'oeuvre saisonnière.

ii) Ressources financières

Les ressources financières proviennent essentiellement

des honoraires reçus des clients du fait des prestations offertes.

iii) Ressources matérielles

Pour atteindre ses objectifs, Afrigroup dispose d'une gamme

très variée de matériels adéquats. Nous pouvons

compter un véhicule de transport pour ses collaborateurs, des

micro-ordinateurs, un bâtiment qui abrite ses bureaux, des meubles, du

matériel de bureau et de communication.

b- Environnement du

cabinet

i) Environnement interne

Sur le plan interne, le cabinet ne traite qu'avec les clients

présents dans son portefeuille

ii) Environnement externe

De l'extérieur, le cabinet Afrigroup a plusieurs

partenaires à savoir :

Ø Les

sous-traitants

Certaines activités sont plutôt menées par

des sous-traitants car le cabinet n'a pas un personnel requis pour ce type de

service. Il s'agit de :

§ L'informatique

- Conception des systèmes d'information de gestion

(diagnostic, conception, implantation) ;

- Maintenance des systèmes d'information.

§ Le droit

- Conseil juridique ;

- Contentieux juridique

§ Marketing

- Etudes de marché ;

- Plan marketing.

Ø Les divers

fournisseurs

Se sont :

- Ceux qui livrent divers matériels de

bureau(ABUCOMS), les journaux ;

- ENEO qui fournit de

l'électricité ;

- SNEC qui fournit de l'eau ;

- CAMTEL pour le réseau

téléphonique et internet.

Ø La banque

Afrigroup dispose des comptes bancaires à la

micro finance MIC et à la

CBC BANK.

Ø L'Etat

Le cabinet Afrigroup Consulting verse à

l'Etat :

- L'IS (impôt sur les

sociétés) ;

- Les acomptes et précomptes ;

- Les retenues salariales telles que l'IRPP, les

CAC, la TDL, la RAV,

Le CFC, le FNE....etc.

- Les retenues sociales à la CNPS

à l'instar de la PV, des PF.

1-2

Déroulement du stage

A notre arrivée, nous avons été accueilli

par le chef de service d'Afrigroup qui à la suite d'un entretien qu'il

nous accordé, nous a présenté les différents

services existants. Après quoi nous avons été

envoyés en salle de formation pour accueil, installation et insertion.

Durant notre stage académique nous nous sommes frottés aux

activités diverses relevant de la compétence du cabinet qui nous

ont permis de relever plusieurs difficultés.

1-2-1 Activités menées

Notre passage à Afrigroup s'est

matérialisé par l'exercice des tâches qui nous ont

été attribuées dès notre affectation en salle de

formation. Nous avons ainsi participé aux activités d'assistance,

et à quelques activités de formation.

a- En interne

i) La prise en charge intégrale du dossier

comptable

Afrigroup assure l'assistance partielle ou

intégrale de ses clients en fonction de la demande ou du contrat qui le

lie à ces derniers dans les domaines comptables. Durant le stage, nous

avons assisté aux activités de traitement informatisé des

données comptables, de traitement informatisé des salaires et de

confection des états financiers de fin d'année.

v Traitement

informatisé des données comptables

Le cabinet dispose d'un progiciel de traitement des

données comptables en l'occurrence SAGE SAARI utilisé ici pour la

production des livres comptables légaux tels que : le journal, le

grand livre, la balance des comptes et les états financiers et bien

d'autre. Une fois les pièces comptables remis au cabinet, dans un

premier temps notre travail aconsisté à saisir les données

pré- comptabilisées sous la supervision d'un assistant. Puis

progressivement, on nous a permis de faire à la fois la

pré-comptabilisation et la saisie, le contrôle revenant à

l'assistant du Directeur. Ce logiciel permet également aux entreprises

de mieux gérer leurs stocks de marchandise et d'avoir une maitrise des

ventes de leurs produits à travers « la gestion

commerciale ».On a entre autre procédé à :

- L'enregistrement des opérations courantes de SOGECO,

dans le progiciel SAGE SAARI comptabilité 100 ;

- Enregistrement des factures d'achats (journal des achats),

de ventes et prestations de service (journal des ventes), des

déclarations mensuelles d'acompte d'IS de TVA des retenues fiscales et

sociales sur salaire des mois de janvier à septembre (journal des

opérations diverses) d'Abucoms dans le logiciel SAGE SAARI

comptabilité 100 ;

- L'enregistrement des pièces de caisse d'Afrigroup

dans le même progiciel ;

- L'archivage et classement des factures dans les chronos

après qu'elles aient été enregistrées ;

- Centralisation des écritures de paie (journal des

opérations diverses) et règlement (journal de caisse) des

entreprises GHS et SAO dans le progiciel SAGE SAARI ;

- Rapprochement des comptes de liaison de la MIC micro

finance.

- Etablissement de l'état de rapprochement bancaire de

l'association CEDA 95 et centralisation des écritures

v Le traitement

informatisé des salaires

Grâce au progiciel « EASY

PAIE/GESTEL » et du logiciel Excel, Afrigroup assure la

sous-traitance de la paie de certains clients et est par conséquent

tenue de produire des documents légaux de la paie exigés par

l'administration fiscale notamment les bulletins de paie, les journaux et

fiches individuelles de paie, les DIPE mensuel et annuel. On a

procédé à :

- Etablissement de l'état de paie des entreprises GHS,

SAO dans le logiciel Excel;

- La simulation des états de salaire de l'entreprise

SAO ;

- Montage de la fiche de pointage des employés de la

société SAO sur Excel et établissement des bulletins

de paie sur EASY PAIE

v Les

activités fiscales

La fiscalité peut se définir comme un ensemble

de lois et meures destinées à financer, par l'impôt le

trésor d'un Etat. A travers cette définition, il ressort

qu'à la fin d'une certaine période (mois ou trimestre) chaque

contribuable selon son régime fiscal d'imposition devrait produire des

déclarations spontanées auprès de l'administration

fiscale.

Cependant, certaines entreprises s'abstiennent de produire

eux-mêmes les dites déclarations et le feront par le biais d'un

conseil. Ainsi, Afrigroup est amené à procéder aux

déclarations fiscales des contribuables (ses clients) auprès de

l'administration fiscale. De ce fait, il nous est toujours important d'examiner

minutieusement les documents de base mis à notre disposition par les

contribuables et servant à l'établissement des

déclarations mensuelles ou trimestrielles, ceci afin de ne garantir

aucun risque de redressement fiscal.

En effet, Afrigroup continue son assistance fiscale

auprès de son client lorsque celui-ci encoure au contrôle fiscal

de tout ordre. Nous nous tenons proche de l'entreprise pour la

représenter auprès de l'administration fiscale afin de

défendre le dossier soumis à la vérification. On a entre

autre procédé à :

- calcul des retenues sur salaires d'Evergreen ;

- remplissage des fiches de déclaration de la T.V.A

(taxe sur la valeur ajoutée) et d'acompte d'IS (impôt sur les

sociétés) d'Evergreen ;

- Télé déclaration des contributions

sociales d'Evergreen3(*) sur

le site de la CNPS.

b- Sur le terrain

Durant notre stage effectué à Afrigroup, on ne

s'est pas contenté d'être dans les locaux mais nous avons

effectué sur le terrain les différentes missions qui nous ont

été confiées. Il s'agit :

i) Du dépôt des

déclarations des retenues salariales d'acompte d'IS d'Afrigroup

Consulting au centre des impôts de Bonanjo à Douala plus

précisément à la cellule de gestion des professions

libérales et de l'immobilier(IFU4) ;

ii) Du dépôt des

déclarations des retenues salariales et d'acompte mensuels d'Evergreen

au CIME (centre des impôts des moyennes entreprises) sis à Bonanjo

Douala ;

iii) Du dépôt des fiches de

télé-déclaration des contributions sociales à la

CNPS de Bonanjo à Douala

iv) Nous avons également

assisté en compagnie d'un collaborateur du cabinet à la

séance des travaux de contrôle sur pièces de la DSF des

établissements DEGA qui est une station-service, au centre des

impôts d'AKWA situé derrière l'hôtel la falaise.

Il ne s'agit pas seulement de présenter un

mémoire au terme d'un stage académique, mais également de

dire en quoi le stage nous a été bénéfique. C'est

pourquoi le point suivant traite de ce sujet.

c- Apports du stage et

insuffisances ou problèmes rencontrés.

i) Apports du stage

Le stage académique qui s'est déroulé 21

Septembre 2015 au 1er Décembre 2015 nous a permis de toucher

du doigt le fonctionnement des entreprises prestataires de services tels que

les cabinets comptables ; de voir la responsabilité juridique,

sociale et fiscale qui incombe les cabinets dans la réalisation de leurs

tâches quotidiennes ; de comptabiliser les opérations dans

les différents progiciels de comptabilité.

v Sur le plan

général

Nous avons été marqué par l'accueil qui

nous a été réservé, par l'atmosphère de

convivialité qui y règne et par la sympathie de tous les

employés et stagiaires ; l'ardeur de chacun au travail ; les

échanges de connaissances permanentes sans complexe

d'infériorité et en toute circonstance. Cette ambiance nous a

permis de donner le meilleur de nous-même et de nous évaluer.

v Sur le plan

académique

Ce stage nous a offert l'occasion de compléter les

connaissances acquises dans divers cours théoriques. Ainsi, nous avons

pu cerner certains aspects des cours qui nous semblaient flous.

v Sur le plan

professionnel

Il est à noter que ce stage sur le plan professionnel

nous a permis d'approfondir nos connaissances intellectuelles par la

compréhension des pratiques comptables et fiscales plus

précisément sur le contrôle fiscal, le fonctionnement des

cabinets comptables. De plus, le contact avec les professionnels d'Afrigroup

nous a édifié sur l'esprit d'éveil, de patience et la

capacité à comprendre et à analyser les situations par le

développement de la culture d'entreprise.

v Sur le plan de

l'entreprise

Au niveau de l'entreprise, le bon climat qui y règne a

facilité notre insertion et par conséquent, notre contribution

à faire d'Afrigroup, un cabinet de référence tout d'abord

sur le plan régional, ensuite national et enfin international. Ceci

montre notre capacité d'intégration dans notre groupe de travail.

Notre satisfaction serait alors de taille que si, Afrigroup examine nos

suggestions afin d'en tirer profit.

ii) Insuffisances observées lors de notre stage

Pendant la durée du stage, nous avons pu identifier un

ensemble de problèmes et de manquements susceptibles de paralyser la

qualité des prestations de service fournit par le cabinet Afrigroup

Consulting à sa clientèle et réduire par la même

occasion sa croissance. Il s'agit de la mauvaise gestion du temps de travail

dans les dossiers des clients, des retards dans les déclarations

fiscales et sociales des clients, bref des problèmes concernant son

management dans l'ensemble. Ainsi dans la suite de ce travail, nous

développeront en profondeur les éléments de

non-qualité présentent dans le cabinet Afrigroup Consulting qui

nous permettrons d'exposer par la suite notre démarche qualité

comme solution à ces facteurs.

Au terme de la présentation du cabinet dans

lequel nous avons pris connaissance avec la réalité du monde

professionnel, à travers les taches et les missions qui nous ont

été affectées, il ressort que le cabinet Afrigroup

Consulting dispose d'un grand portefeuille client, dont les différents

collaborateurs s'efforcent à fournir la meilleure prestation au

quotidien. Mais les insuffisances relevées risquent de compromettre la

qualité de ces prestations, disfonctionnements qui seront d'ailleurs

développés au chapitre 2.

CHAPITRE II : FACTEURS DE NON-QUALITE INHERENT A

AFRIGROUP CONSULTING

Afin de mieux cerner les causes de non-qualité au sein

du cabinet AFRIGROUP CONSULTING, le présent chapitre nous permettra de

distinguer trois facteurs en fonction de leur origine :

v Le personnel ;

v L'administration du cabinet ;

v L'organisation des missions.

2-1 Causes de non-qualités afférentes au

personnel

Dans un cabinet d'expertise comptable, le personnel technique

constitue la principale ressource du cabinet et par conséquent, les

frais du personnel représentent l'essentiel des frais d'exploitation

engagés. Afin de subsister dans un contexte concurrentiel

pluridimensionnel, les cabinets qui souffrent d'une structure plus ou moins

fragile tendent à réduire les coûts des missions en se

lançant dans une guerre des prix sans fin au détriment de la

qualité des travaux.

Le cabinet se trouve ainsi toujours confronté au

même obstacle : gérer le temps des collaborateurs de

façon à rentabiliser au maximum ses missions. Ce souci de gain

rapide conduit le plus souvent à une surcharge de travail pour les

collaborateurs qui se répercute sur la qualité des missions. Au

sein du cabinet Afrigroup, les éléments de non-conformités

relatifs au personnel ont été subdivisés en trois

groupes :

a- La gestion du temps

de travail

§ Les retards ont été observés dans

les obligations déclaratives mensuelles d'es client au cours du mois

d'octobre. Il s'agit en effet des déclarations de TVA, des retenues sur

salaires et d'acompte d'IS qui doivent s'effectuer au plus tard le 15 de chaque

mois. Ces retards ont donné lieu aux pénalités que le

client à refuser de régler ce qui a causé un trou dans la

trésorerie du cabinet. Bien plus certaines opérations comptables

ne sont pas enregistrées au jour le jour, constituant ainsi une

accumulation des tâches ;

§ L'arrivée tardive des documents comptables des

clients situés hors du lieu de siège du cabinet.

Rappelons que les collaborateurs submergés de travail,

quelque soit leur niveau de compétence, ont toujours le sentiment

d'être sous-payés et cherchent la première occasion pour

quitter le cabinet à la recherche des meilleurs conditions de travail.

Cette situation se répercute également sur les relations du

cabinet avec ses clients. Généralement ces derniers

n'apprécient guère les changements fréquents des

collaborateurs en charge de leur dossier. Par ailleurs la surcharge de travail

prive les collaborateurs de la possibilité de développer leurs

connaissances et de là, leur compétence alors que le

développement du cabinet dépend essentiellement de la formation

permanente.

b- La formation permanente

§ AFRIGROUP ne dispose pas d'une politique écrite

concernant la formation permanente ;

§ En plus il y'a absence d'une documentation technique

variée pour les collaborateurs qui n'ont pas le même niveau de

formation ;

§ Relevons aussi le manque de procédure de mise

à jour des connaissances techniques et professionnelles des

collaborateurs.

c- Affectation

§ Absence d'une politique de rotation du personnel pour

les misions récurrentes ;

§ Délégation des missions aux

collaborateurs qui n'ont pas la maitrise parfaite des connaissances techniques

suffisantes par rapport à la mission. Ainsi, le cabinet a confié

le retrait de la patente d'un de ses clients à un stagiaire qui a eu du

mal à la retirer. Cette lenteur a entrainé le

mécontentement du client.Bien plus nous avons eu la chance d'assister le

21 Octobre 2015 à un contrôle sur pièces de la DSF d'un

client du cabinet en compagnie d'un collaborateur, et les réponses de ce

dernier aux interrogations de l'inspecteur vérificateur

présentaient des limites, limites qui pourraient conduire à un

redressement fiscal à tort du client. Cette situation est

déjà arrivée à un client du cabinet Afrigroup.

d- Evaluation du rendement

Lors de notre passage à Afrigroup, nous avons

constaté que le directeur général était souvent

après ses collaborateurs pour qu'ils achèvent rapidement les

tâches qui leur ont été confiées. Ceux-ci n'ont

jamais été évalué sur leur rendement et le

directeur se plaint souvent de l'ensemble de ses collaborateurs, pourtant il

y'a un manque d'outils pour l'évaluation des candidats à

l'embauche.

2-2 Causes de non-qualité afférentes

à l'administration du cabinet

L'administration est une tâche qui incombe à la

direction du cabinet. Cette dernière doit mettre en oeuvre les

différentes politiques et procédures et veiller à leur

application par tous les membres du cabinet. Ici les problèmes de

non-qualités ont diverses origines :

§ Les ressources matérielles : Le

matériel informatique à Afrigroup est défectueux et

insuffisant ainsi le logiciel GESTEL utilisé pour gérer la paie

des employés des clients du cabinet présente des

inconvénients quant au calcul de la durée d'ancienneté.

Celle-ci est faussée et on est toujours obligé de revenir

vérifier et exporter dans le logiciel Excel pour la corriger. Cette

situation à entrainer la perte d'un client important du cabinet (BETI

SARL) dont son directeur s'est plaint du mauvais calcul de la durée

d'ancienneté d'un de ses employés en renvoyant son bulletin au

cabinet. De plus le même directeur a renvoyé les bulletins de paie

d'autres employés pour problème de saut de page.

Les ordinateurs présents au cabinet AFRIGROUP pour

l'exécution des tâches sont défectueux et ralentissent le

travail car le personnel n'est pas occupé en plein temps. L'inadaptation

de l'outil informatique au volume et à la nature des données

traitées ainsi que les problèmes de sauvegarde à Afrigroup

constituent une source de non-qualité qui a entrainéune

diminution de la production ainsi que les pertes de données et une

absence de sécurité.

§ Le manque d'un manuel de procédure

décrivant concrètement l'organisation comptable du cabinet,

garantissant l'uniformité des méthodes de travail au sein du

cabinet AFRIGROUP et facilitant les contrôles et la supervision des

travaux constitue un facteur de non-qualité

§ Il y'a absence d'une procédure d'archivage et de

destruction des dossiers. Le cabinet avait besoin d'un carnet de paie relatif

à ses employés datant de 2002 et n'a pas pu entrer en possession

de ce document même après avoir cherché dans tous les

chronos présents au cabinet.

2-

3 Causes de non- qualité afférentes à l'organisation des

missions

La profession libérale attache une importance

primordiale aux diligences relative à l'exécution des missions.

La responsabilité de l'expert-comptable étant une obligation de

moyen, le respect des règles professionnelles en matière

d'acceptation de planification d'exécution et de supervision des

missions constituent pour lui la seule garantie de la qualité de ses

prestations. S'agissant de cet aspect, les causes de non-qualité

afférentes au cabinet Afrigroup découlent en effet du non-respect

par les collaborateurs des normes professionnelles relatives à

l'exécution des missions, notamment :

§ La défaillance au niveau de la documentation des

travaux et de l'organisation des dossiers de travail ;

§ L'absence d'une politique de délégation

et de suivi des travaux ;

§ L'absence de procédures formalisées de

résolution des problèmes techniques et éthiques qui

surgissent pendant l'exécution des missions.

La démarche qualité objet de notre étude

trouve son fondement dans l'existence d'importants facteurs de

non-qualité suscités mais ceux-ci peuvent être

corrigés pour atteindre des résultats.

2-4 Résultats attendus après la correction des

facteurs de non-qualités

Les résultats attendus d'une amélioration des

pratiques courantes au sein du cabinet Afrigroup peuvent être :

- Le cabinet devient compétitif répondant ainsi

efficacement à la concurrence ;

- L'augmentation du rendement et l'amélioration de

l'image de marque du cabinet ;

- La fidélisation de ses clients ;

- La capture de nouveaux marchés ;

- L'accomplissement des collaborateurs dans leur

travail ;

- La satisfaction des clients ;

- La possible obtention d'une certification internationale de

la qualité par la norme ISO 9001.

Au terme de cette évaluation, au sein du Cabinet

Afrigroup Consulting, il ressort que celui-ci présente des

dysfonctionnements au niveau du personnel, de l'administration du cabinet et de

l'organisation des missions. Avec une amélioration de ces insuffisances,

les retombées peuvent être effectives et pour y parvenir, il

convient de présenter une démarche qualité pour pallier

à ces problèmes.

CHAPITRE III: DEMARCHE

QUALITE COMME POUVANT AMELIORER LES

PERFORMANCES D'AFRIGROUP

La qualité n'est pas due au

hasard, elle doit être planifiée. La démarche

qualité est une démarche systémique dont

l'élaboration et la mise en oeuvre nécessite l'élaboration

d'un certains nombres de mesures, de façon à rendre applicable

ladite démarche et assurer sa continuité.

L'objectif de ce chapitre est de

proposer une méthodologie à suivre par tout cabinet d'expertise

comptable intéressé par une démarche qualité. De

prime à bord, l'exploitant d'un petit cabinet pourra croire qu'il

profitera peu de la mise en application d'un SCQ. En réalité,

tous les cabinets, petits ou grands devront se doter d'une démarche

qualité pour survivre dans le climat concurrentiel d'aujourd'hui.

Nous avons jugé utile de

nous inspirer de la démarche qualité type ISO 9000, en ce qui

concerne notamment la préparation, la mise en place et le suivi du SCQ

et ce, afin de permettre aux professionnels qui souhaiteraient

éventuellement conduire leurs efforts qualitatifs vers l'obtention du

label ISO, d'en tracer les premières ébauches.L'annexe

2 nous présente le référentiel ISO 9000 pour le

management de la qualité.

Après une revue de la

littérature et une présentation des limites de la

démarches qualité classique, ce chapitre présente un

exemple à adopter pour organiser un système contrôle

qualité et en expose les trois grands étapes :

ü La phase de conception et

de planification ;

ü La phase

d'élaboration et de mise en place de la démarche ;

ü La phase de surveillance et

de suivi du système mis en place.

3- 1 Revue de la

littérature

3-1-1 Bref historique de la qualité

Auguste Compte disait : « On ne connait

bien une science que lorsqu'on en connait l'histoire »

L'histoire montre que la recherche méthodique de la

qualité n'est pas récente. Sans remonter jusqu'au code

d'Hammourabi4(*), l'histoire est jalonnée de

règles édictées par les pouvoirs étatiques ou par

les professionnels eux-mêmes.

La qualité est devenue une discipline d'étude et

d'action avec la révolution industrielle à la fin du XIX

siècle. Son objectif principal a été la

conformité des produits livrés avant de s'orienter, plus

tardivement vers la satisfaction des clients. Avec le temps, les techniques et

les approches utilisées pour atteindre cet objectif se sont

transformées et enrichies. Les pionniers dans cette démarche

furent les Etats-Unis et le Japon.

Les Etats-Unis ont cherché à étendre au

secteur civil leur norme de qualité de fabrication des matériels

militaires de la seconde guerre mondiale. Le contrôle doit porter

désormais sur les modes d'organisation des entreprises et non plus

directement sur les pièces fabriquées. En 1949,

un vaste programme de formation américain va permettre à

Deming5(*) et

Juran6(*) d'initier

des cycles d'enseignements aux démarches qualité. En

1961Philip Crosby conçoit au sein d'une entreprise

spécialisée dans l'aérospatiale, la méthode

« Zéro défaut » en mettant

l'accent sur la place de l'homme dans l'obtention de la qualité.

Au Japon, la nécessité de reconstruire

l'industrie et l'économie d'après-guerre justifie la

création de la Japanese Union of Scientist and

Engeneers, structure destinée à aider les entreprises

nippones à se relever. Elle va s'appuyer sur les théories de

Deming. En 1962, le cercle qualité est

créé à la Japan TelephoneCorporation.

L'expérience de ces groupes de réflexion va être

étendue à tout le Japon. Cette approche s'est progressivement

institutionnalisée sous le terme d'amélioration continue de la

qualité. Cette même année, Kaoru Ishikawa7(*) édite un manuel

sur la maitrise de la qualité (Martinez,

2001).

Le contexte dans lequel évolue l'entreprise a

été déterminant pour l'intégration de la

démarche qualité dans leur système de pilotage. Il faut

citer ici notamment les crises économiques, la concurrence liée

à l'internationalisation des échanges et

l'élévation du niveau d'éducation et de qualification

professionnelle.

Dans le courant des années soixante-dix, la poursuite

du développement des démarches qualité a consisté

à intégrer cette dynamique d'amélioration comme une

dimension centrale du management des entreprises. La prise en compte des

attentes et de la satisfaction des clients, la recherche d'une valorisation

économique de la démarche qualité deviennent un enjeu

essentiel. La qualité constitue une des bases de la réussite des

entreprises compétitives : on parle alors de management par la

qualité totale.

Avec la structuration du champ de la qualité et son

internationalisation ; les entreprises ont cherché une

reconnaissance de leurs efforts en matière d'amélioration de la

qualité par l'élaboration de référentiels. A partir

de 1979, un tournant décisif est pris au niveau

international avec le lancement par l'International Organisation for

Standardisation (ISO) pour définir les normes internationales de

qualité. Les normes de la série ISO 90008(*) naissent en

1987.

La qualité a donc traversée des siècles.

Les démarches méthodiques qui la composent ont

évolué du simple contrôle à posteriori de la

qualité à l'assurance de la qualité, de

l'amélioration continue à la qualité totale.

Cette évolution a permis sa diffusion vers le secteur

des services. Plus récemment ces démarches ont commencé

à gagner les organisations non marchandes dont le secteur des

professions libérales telles que l'expertise comptable, le conseil

fiscal, l'audit, le commissariat aux comptes et bien d'autres...

3

-1-2 Description de la démarche qualité classique et

limites

Après avoir présenté de manière

sommaire la genèse de la qualité et de la démarche

qualité, présentons les caractéristiques de cette

dernière avant son passage à la démarche qualité

fonctionnelle.

La démarche qualité classique ou normative est

centrée sur la conformité au référentiel ou au

modèle : son plan de travail est centré sur la formalisation

de l'organisation et des processus conformément aux demandes du

référentiel. Son fonctionnement du système de management

qualité, les audits internes sont axés sur la conformité

et à la gestion des procédures.

Dans la démarche classique, le fait de tout centrer

initialement sur la norme et la formalisation donne dès le départ

une image de formalisme et de faible utilité pratique, ce qui

crée une faible adhésion qui sera difficile à lever

ensuite. Le personnel ne peut comprendre que l'on passe tant de temps à

décrire les processus sans résoudre les dysfonctionnements.

L'amélioration est en outre ensuite difficile car les

dysfonctionnements n'ont pas été clairement identifiés au

préalable et les décisions de direction n'ont pas

été prises au début, d'autant plus que ces

dysfonctionnements sont souvent complexes et impliquent de nombreux

services.

La conséquence est généralement un

désintérêt des services et le responsable qualité

doit souvent mener la démarche avec très peu d'appui, y compris

de la part de la direction.

Bien plus, Christian Doucet9(*)

dans « Comparaison entre la démarche

qualitéfonctionnelle et la démarche normative »

2014, explique que la démarche classique est taylorienne,

c'est-à-dire qu'on fixe des objectifs, puis des procédures et les

personnels doivent suivre strictement ces procédures, ce qui est

vérifié par des contrôles, des indicateurs, des

audits ; tout ceci étant contraignant et rigidifiant.

Sur un tout autre plan, les procédures des

démarches normatives sont descriptives et sont peu utiles aux

personnels. Elles sont donc peu utilisées et dorment dans les tiroirs.

Les autres services s'impliquent peu et le responsable qualité s'adonne

essentiellement à la gestion documentaire.

La démarche classique suivant des indicateurs

qualité spécifiques, souvent peu importants et sans relation

directe avec les objectifs opérationnels de l'entreprise, nous

présenterons à la suite de cette partie une démarche

qualité pratique et fonctionnelle répondant aux problèmes

actuels des cabinets

3-2: Présentation d'un système qualité

pouvant améliorer les performances d'Afrigroup

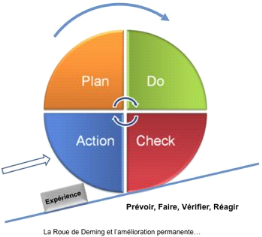

La démarche qualité proposée repose sur

le principe de la roue de Deming encore appelé méthodePDCA. Cette

méthode a été popularisée dans les années

1950 par ce dernier. Le principe est d'enchainer successivement ses quatre

phases afin de s'inscrire assurément dans une logique

d'amélioration continue. Cette roue se présente comme

suit :

3

-2-1 Phase de conception et de planification (PLAN)

Cette phase préparatoire consiste à

présenter au personnel l'intérêt de l'adoption d'une

démarche qualité. Il convient de lui expliquer les avantages

d'une telle démarche, de l'informer et de le sensibiliser sur les

évènements et les travaux qui en découleront.

L'implication du personnel et sa participation au processus

d'élaboration et de mise en oeuvre du système contrôle

qualité est indispensable quelque soit la structure du cabinet, car la

réussite de la démarche en dépend.

a - Engagement de la direction du cabinet

L'expert-comptableexerçant à titre individuel ou

les associés dans le cadre d'une société d'expertise

comptable doivent obligatoirement à la démarche qualité et

doivent être convaincus des avantages que présentera une telle

démarche pour le cabinet. Par ailleurs, la direction doit être

consciente de l'effort considérable qu'exigeront sans doute la mise en

place et la gestion du système qualité.

Le rapport coût/avantage de la démarche peut

être difficilement apprécié à court terme. Ce n'est

qu'au fil du temps, avec l'amélioration de la qualité des

services du cabinet que celui-ci pourra vraiment quantifier les avantages du

système mis en place. En effet, la réputation accrue du cabinet

permettra non seulement la conservation des clients actuels qui auront

tendances à demander des services additionnels mais permettra

d'accroitre son portefeuille clients.

La démarche qualité est loin d'être un

projet momentané. Il s'agit d'un projet qui détermine

l'orientation futur du cabinet. Par conséquent l'engagement de la

direction doit être constant. Sans cet engagement, la démarche

qualité sera illusoire et la permanence du SCQ ne sera pas

assurée dans le temps.

b- Documentation des

objectifs

La démarche qualité vise en premier lieu

à assurer le respect des normes professionnelles. De ce fait il

s'avère nécessaire de disposer d'une documentation précise

sur les objectifs du système à mettre en place exposant les

normes de pratiques que l'on vise à atteindre qui, de tout

évidence, convergent vers les normes et principes déontologiques

de la profession. Quelque soit la taille du cabinet, cette documentation

permettra d'une part, de s'assurer que la politique générale d'un

cabinet est bien comprise, et d'autre part, de mesurer le rendement du

système mis en place.

La direction du cabinet doit donc manifester sa volonté

de s'engager dans une démarche qualité par écrit et

constituer ainsi la charte qualité. Pour être

opérationnelle et applicable par tous, la charte qualité doit

fixer une échéance pour la réalisation du projet et

indiquer le nom du responsable qualité.

c- Désignation du

responsable du projet

La démarche qualité est un projet qui doit

être planifié, exécuté et suivi. De ce fait, il est

nécessaire de choisir une personne chevronnée qui a

l'expérience des activités du cabinet et possédant des

connaissances suffisantes en matière des normes professionnelles et des

règles déontologiques.

Les premières tâches du responsable

qualité seraient :

· L'établissement d'un calendrier pour la

réalisation des différentes étapes du projet ;

· La désignation des responsables

opérationnels chargés de la rédaction des

procédures.

d- Etablissement du

calendrier

A l'instar de toute autre mission, le responsable

qualité est amené à établir un calendrier pour la

conception et la mise en place d'une démarche qualité. Le

calendrier comportera les délais pour l'exécution des

différentes tâches prévues et servira de support pour le

suivi de chacune des phases du projet. Pour assurer son succès, le

calendrier doit être réaliste et accepté par tous les

participants du projet. Les délais seront fixés

différemment pour les phases de mise en oeuvre et de suivi du

système qualité. Certaines expériences ont montré

que la mise en oeuvre d'une démarche qualité définitive

nécessite environ une année (cf. annexe 3 calendrier type

pour la mise en placed'une démarche qualité).

e- Désignation des

responsables opérationnels

Ces personnes seront désignées par le

responsable du projet afin de rédiger les procédures de travail.

La mobilisation et l'implication du personnel devront être fortes

à ce niveau. Les rédacteurs ainsi désignés devront

être les personnes ayant autorité dans leur domaine et ayant le

savoir-faire requis. De ce fait, ils doivent être à mesure de

déceler les non-conformités, de déclencher les actions

permettant de prévenir leur apparition et d'identifier les attentes des

clients. Les responsables opérationnels pourront faire appel au

responsable qualité pour les assister dans leurs tâches.

Schéma de la phase

préparatoire

Politique qualité du cabinet

Engagement de la direction dans la démarche

qualité

Définir les objectifs

Obtenir l'adhésion du personnel

Moyens

-humains

-matériels

-financiers

Désignation du responsable qualité (pilote de la

démarche qualité)

Désignation des responsables opérationnels

Etablissement du calendrier pour la réalisation du

projet

Source : Malamane Mouna :

« Conception et mise en place d'une démarche qualité

dans les cabinets d'Expertise comptable au Maroc » 2003, p66

3-

2- 2 Phase d'élaboration et de mise en place de la démarche

(DO, ACT)

La conception et la mise en place d'un système

qualité exigent dans un premier temps une analyse des pratiques

actuelles du cabinet de manière à repérer et recenser

d'une part, les faiblesses des pratiques du cabinet et d'autre part, les

éléments du contrôle de qualité qui sont

déjà en place. L'élaboration des politiques et

procédures du système qualité est une tâche

technique qui nécessite l'intervention de compétences

expérimentées ayant un niveau élevé de

connaissances spécialisées. Une fois la démarche

établie, elle doit être documentée et lancée d'une

manière progressive.

a- Diagnostic de l'existant

Cette étape consiste à effectuer un audit

interne préliminaire visant à déterminer les pratiques

actuelles du cabinet. Les responsables opérationnels

désignés comme rédacteurs des procédures devront

décrire la manière dont les prestations sont actuellement

réalisées, les documents utilisés et les contrôles

effectués. Il s'agit à cette étape de dénombrer

l'exhaustivité des procédures à rédiger, ce qui

représente une tâche fastidieuse, car les procédures

organisationnelles sont difficiles à appréhender et à

lister exhaustivement. Il appartiendra donc au responsable qualité

d'identifier toutes les omissions.

Le diagnostic de l'existant permettra d'apprécier les

aspects positifs et négatifs de la qualité déjà

existante au sein du cabinet. Il est en effet plus facile de prendre comme

point de départ les pratiques actuelles plutôt que

d'élaborer des procédures entièrement nouvelles.

L'audit interne préliminaire permet également de

déterminer les priorités quant à la mise en oeuvre de

certains éléments du contrôle de qualité, l'objectif

recherché étant l'harmonisation des procédures du cabinet

en vue de répondre aux exigences d'efficacité et de

qualité.

b- Elaboration des politiques et procédures

Chaque cabinet doit élaborer ses politiques et

procédures et ce, afin de s'assurer que les collaborateurs appliquent

les normes d'une façon uniforme.

Il importe tout d'abord de faire la distinction entre

politique et procédure. La

première représente l'énoncé de ce qui est

exigé tandis que la procédure constitue le moyen pour satisfaire

à cette exigence.

Le responsable qualité élaborera ainsi les

politiques spécifiques visant tous les domaines du contrôle de

qualité au sein du cabinet ainsi que les procédures

organisationnelles. Mais les responsables opérationnels (chef de

mission, collaborateur assistant, stagiaire...) désignés comme

rédacteurs sont les mieux placés pour faire des propositions

d'amélioration de procédures concernant leur service.

Enfin, il convient, pour clore la rédaction du

système qualité, de rédiger lesinstructions de

travail10(*) et la

documentation opérationnelle.11(*) Mais la démarche qualité n'est pour

autant pas terminée, il convient de s'assurer de sa correcte

utilisation.

La méthode proposée consiste pour chaque

élément du contrôle de la qualité

évoquée à :

- Définir l'objectif ;

- Etablir les procédures correspondantes ;

- Définir les responsabilités ;

- Etablir les instructions directrices du cabinet.

c - Documentation des

politiques et procédures

Les politiques du cabinet doivent être formulées

de façon claire et concise dans un document écrit afin de

s'assurer que le sens de la politique sera bien assimilé par tous les

membres. Le processus d'examen des politiques documentées d'un cabinet

fournit l'occasion de chercher la réponse aux questions :

v Les politiques correspondent-elles aux objectifs permanents

du cabinet ?

v Sont-elles compatibles avec les normes

professionnelles ?

v Quelles sont les procédures d'application des

politiques du cabinet ?

v Existent-ils des formulaires, des listes de contrôles

et des feuilles de travail standards garantissant l'uniformité dans

l'application des procédures ?

Les procédures élaborées pour satisfaire

aux politiques du cabinet doivent être écrites et

communiquées aux personnes concernées. La démarche

qualité doit être formalisée dans un manuel qualité.

Les petits cabinets peuvent juger inutile de documenter leurs politiques. Mais

sans cette documentation, le cabinet sera incapable de vérifier le bon

fonctionnement de son système qualité ni de prouver ses pratiques

dans le cadre d'une procédure de contrôle qualité

organisée par les instances de l'ordre.

d- Lancement progressif du

système

Une fois les procédures et politiques du système

qualité établies et bien documentées, il est essentiel

d'obtenir l'approbation de la direction du cabinet avant leur mise en oeuvre. A

ce stade de mise en service du système, « il s'agit de

faire ce qu'on a écrit ». Le lancement du système

doit en effet être effectué de manière

méthodologique pour que les collaborateurs puissent s'adapter aux

nouvelles exigences ce qui facilitera la mise oeuvre du système

qualité et assurera le succès de la démarche.

Il ne s'agit pas de diffuser les procédures et de

demander à ce qu'elles soient appliquées ; il faut dans un

premier temps les expliquer et les présenter tout en sensibilisant leurs

destinataires aux objectifs fixés. Il est sans doute important de

souligner que les politiques et procédures d'un cabinet ne sont pas

figées, on doit les réviser et les mettre à jour pour

tenir compte de l'évolution perpétuelle du contexte dans lequel

le cabinet exerce ses activités.

En termes d'exigence qualité, la mise en service du

système qualité n'est pas suffisante, il est nécessaire

d'en assurer le suivi.

Schéma de la phase

de mise en place

Diagnostique de l'existant Description des procédures

actuelles

Repérer les forces et les faiblesses du système

existant

Dresser la liste des éléments de contrôle

de qualité à mettre en place

Elaboration des politiques et procédures du SCQ

Approbation de la direction

Présenter Expliquer Sensibiliser

Documentation SCQ Manuel qualité

Lancement progressif du système Faire ce que l'on a

écrit

Source : Malamane Mouna :

« Conception et mise en place d'une démarche qualité

dans les cabinets d'Expertise comptable au Maroc » 2003, p71

3-2-3 Phase d'examen et de suivi du système

(CHECK)

L'utilisation du système qualité permet

d'évaluer son efficacité. Les examens périodiques du

système permettent de déceler les incohérences et les

non-conformités ainsi que les erreurs commises lors de son

élaboration et non apparentes dans sa rédaction. Il convient

alors d'engager les actions correctives et préventives en vue

d'atteindre les objectifs fixés.

a - Examen

périodique de la démarche

i - Objectif du contrôle

Ici, il s'agit de mettre en place des mesures permettant

aux cabinets de s'assurer que :

o Tous les éléments de la démarche

fonctionnent de manière adéquate ;

o La qualité des services professionnels est maintenue

conformément aux exigences du cabinet.

L'examen de la démarche complète le

système et garantit son succès. De ce fait, le cabinet doit

déterminer dans quelle mesure les collaborateurs se sont-ils

conformés aux normes du cabinet. Il s'agit de

vérifier ce qui a été fait. Le responsable

qualité se chargera de la mise en oeuvre d'un contrôle

adéquat de la qualité et de la surveillance connexe.

L'examen en question, rédigé par le responsable

qualité, doit être effectué dans le cadre d'un programme

préétabli faisant partie intégrante du système

qualité mis en place. Les incohérences et insuffisantes

relevés lors de cet examen doivent être notées pour un

suivi ultérieur. Les objectifs de l'examen de la démarche doivent

être clairement expliqués aux membres du personnel afin que

ceux-ci ne le perçoivent pas comme un contrôle coercitif.

ii- Procédure de surveillance et de suivi de la

démarche

Au-delà de l'harmonisation des méthodes, la

démarche qualité permet au cabinet de mettre en oeuvre un

système d'amélioration continue. Cela se traduit

concrètement par un certain nombre de mesures :

Ø Des audits internes doivent

réaliser à intervalle régulier par le responsable

qualité assisté par des collaborateurs selon la structure et la

taille du cabinet. Lors des premières années de mise en place du

système, les audits seront semestriels. Ce n'est qu'une fois que la

direction s'est assurée que le système est bien assimilé

par toutes les parties prenantes et que celles-ci en ont fait les pratiques

courantes au sein du cabinet que les audits internes peuvent être

annuels.

Le responsable qualité doit documenter les

procédures d'examen et de suivi, et rédiger à l'intention

de la direction, un rapport résumant les résultats globaux de

l'audit interne et les mesures à prendre. La standardisation des

formulaires d'audit interne et du mode de présentation du rapport

permettra d'assurer l'uniformité des examens. Les dysfonctionnements

relevés doivent être communiqués aux acteurs

intéressés accompagnés des mesures correctives.

Ø Les enquêtes de satisfaction

destinées à mesurer l'écart entre les attentes

des clients et le degré de satisfaction vis-à-vis de ces

attentes. La qualité des services rendus par le cabinet ne

s'apprécie pas seulement avec les résultats de ses travaux mais

aussi par des critères de comportements tels que le respect des

délais, la disponibilité, le contact humain, l'accueil.

Ø Le traitement des remarques et suggestions

des collaborateurs à travers des fiches d'amélioration.

Il s'agit d'encourager chaque membre du cabinet à signaler des

dysfonctionnements, à formuler des propositions en matière

d'organisation et d'amélioration des processus de travail. L'utilisation

des fiches d'amélioration fournit l'assurance que les propositions

recevront le traitement adéquat. (confère annexe

3modèle de fiche d'amélioration)

Ø La revue de la direction est

considérée comme un véritable séminaire de

management avec les membres du cabinet. La direction évaluera

l'efficacité du système qualité qui sera fonction du

niveau de réalisation des objectifs fixés et actualisera la

politique qualité.

b- Actions correctives et

préventives

Pour assurer l'efficacité et le fonctionnement du

système qualité, des actions correctives et préventives

doivent être mises en oeuvre dès l'identification des

non-conformités, des incohérences propres au système mis

en place.

Les actions correctives visent à corriger les

non-conformités ainsi que les erreurs dues à l'élaboration

du système. Les actions préventives quant à elles, sont

mises en places pour éviter le renouvellement des non-conformités

et éliminer les causes potentielles à l'origine de

l'élément non- conforme. Les modifications de procédures

résultant d'actions correctives doivent être

documentées.

Schéma de l'examen

et de suivi du système qualité

A-t-on respecté la procédure décrite dans

le manuel qualité ?

Non

Oui

Le défaut pouvait-il être

évité ?

Est-elle efficace ?

Oui

Non

Non

Oui

Prendre des dispositions concernant les

intéressés

Valider la procédure

Corriger la procédure

Source : Malamane Mouna :

« Conception et mise en place d'une démarche qualité

dans les cabinets d'Expertise comptable au Maroc » 2003, p75

Le processus d'amélioration continue, ne peut

être assuré sans la mise en oeuvre des examens

périodiques du système au moins annuels ; des mesures

correctives et préventives adéquates. Les dirigeants des

cabinets ont donc tout intérêt à accorder une importance

particulière au suivi de leur démarche qualité.

3

- 3 Avantages de la démarche qualité

L'élaboration d'une démarche qualité

efficace exige du temps et du dévouement mais procure incontestablement

des avantages certains, notamment :

Ø Un cadre de travail organisé et

harmonisé ;

Ø Un personnel compétant et

motivé ;

Ø Une meilleure communication interne ;

Ø Une source de gain de productivité ;

Ø Une réputation accrue du cabinet ;

Ø Une amélioration continue des processus.

3

- 4 Entraves à la mise en oeuvre de la démarche

qualité

L'implantation d'un système qualité au sein du

cabinet ne se fait pas sans obstacles. Le dirigeant du cabinet doit en effet

connaitre à l'avance, les freins à l'instauration de nouvelles

procédures internes afin de pouvoir les surmonter plus facilement.

Les limites à la mise en oeuvre d'une démarche

qualité proviennent d'une part du facteur temps-coût, et d'autre

part du comportement des individus.

3-

4-1 Coût de la démarche

Selon M. Jean Louis

SERVAN-SCHREIBER : « Les choix que pourraient

imposer les contraintes financières pourraient conduire à

l'abandon d'un certain formalisme. Ceci n'exclut pas la qualité des

travaux réalisés mais les rend difficilement contrôlable et

compromet à terme, la validité des prestations et probablement la

continuité dans la qualité des travaux »12(*)

Avant de se lancer dans la conception du système

qualité, il est donc nécessaire que la direction du cabinet

mesure d'abord l'incidence du coût du contrôle de qualité

afin de pouvoir mieux gérer cette contrainte.

En pratique, il est difficile d'estimer de façon

précise les coûts de fonctionnement d'une démarche

efficace. Les procédures à mettre en oeuvre dépendent en

effet de plusieurs facteurs tels que la taille du cabinet, la nature de ses

activités, le style de management etc. Les coûts varieront en

fonction de ces critères. Toute fois l'objectif ultime est uniforme pour

tous les cabinets : fournir un service de qualité.

La direction du cabinet doit être convaincue que le coût de la

démarche qualité constitue sans doute un investissement

productif. Une appréciation du coût ne peut se faire sans tenir

compte des avantages que le système est sensé procurer au

cabinet. Les travaux de P. CROSBY13(*) ont en effet mis en évidence que les