III.1.2. Théorie du cycle de vie de

l'épargne

Dans les années 1950, Franco Modigliani va se

référer aux conclusions du modèle de Fisher de la

consommation pour tenter de répondre aux critiques théoriques

formulées à l'égard de J.M. Keynes concernant sa fameuse

loi psychologique qui ne prenait pas en compte l'âge et le patrimoine

dans la formulation de la consommation.

C'est ainsi, pour tenir compte de l'âge et du patrimoine

Modigliani et Ando commence d'abord par repartir la population en trois groupes

comme suit :

1. Le groupe de la génération des jeunes de moins

de quinze ans ;

2. Le groupe de génération des adultes actifs

âgés de quinze à soixante-quatre ans ;

3. Le groupe de génération des personnes

retraitées âgées de soixante-cinq ans au-delà.

48

comportement de désépargne contrairement au

deuxième groupe qui a un comportement d'épargne.

A cet effet, les jeunes qui n'ont pas encore atteint

l'âge de travailler n'ont pas des revenus mais ces dernières

consomment pour survivre or nous savons très bien que la consommation

est fonction du revenu. Alors pour satisfaire leurs besoins ces jeunes doivent

compter sur la générosité de leurs parents, soit

compté sur les legs ou encore faire recourt à un emprunt bancaire

avec la responsabilité de leurs parents. Dans l'angle cette recherche

cette consommation des jeunes est liée au financement des études

réalisées par les parents.

Pour le deuxième groupe des actifs qui, ayant un

comportement d'épargne par le fait qu'il travaille, ces individus ont un

revenu supérieur à la consommation (YC ? CC) par

conséquent ils peuvent épargner une partie de leur revenu pour

rembourser les dettes contractées avant la période

d'activité où ils ont eu à emprunter pour leur

consommation passée considérer ici comme un investissement mais

aussi de constituer un patrimoine (en liquide ou en bien) qui, permettra de

subvenir à la retraite. Enfin pour le troisième groupe des

retraités caractérisés par le comportement de

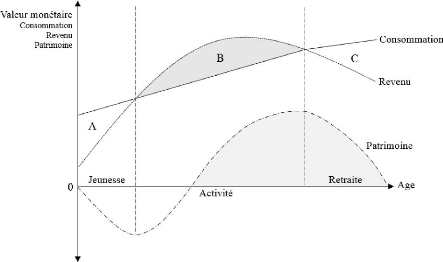

désépargne. Cette théorie s'illustre par le graphique

suivant :

FIGURE I : Théorie du cycle de vie de l'épargne

49

Cette théorie s'explique dans ce travail par le fait

que, les enfants (jeunes) en qui les parents investissent et que cet

investissement est considéré d'une part, comme un placement de la

période de vache grâce et par la suite le

désépargné pour combler la consommation future lors d'une

période de vache maigre que nous considérons ici comme la

période de retraite des parents.

|