III.1. Stratégies :

Stratégie d'un market maker :

Un market maker ne peut pas identifier le type d'agent

informé ou non informé.

Dans ce cas c'est la taille de l'ordre qui constitue un signal

pour le market maker : lorsqu'il reçoit un ordre d'achat Q ?

Ql , il peut savoir que l'agent est informé

c'est-à-dire que cet agent donne le signal sur la valeur future du titre

par la façon suivante :

- il achète quand il reçoit l'information V= u

(par conséquent le teneur de marché fixe un prix de vente

A=u).

- il vend quand il reçoit l'information V=d (par

conséquent le teneur de marché fixe un prix d'achat B=d).

En tenant compte de l'information continue dans les ordres

reçus le market maker détermine ses prix. Il choisit ses prix de

façon à maximiser l'espérance de son surplus par rapport

à la taille de l'ordre reçu : max E(surplus / taille de

l'ordre) :

Dans le cas d'un ordre d'achat (Q>0) :

E((Ai-V) . Q \ Q) = (Ai-E(V\Q)) . Q

Dans le cas d'un ordre de vente (Q<0) :

E((Bi-V) . Q \ Q) = (Bi-E(V\Q)) . Q

E(V\Q) constitue le coût de production de la

liquidité pour tous les market maker qui ont la même information

sur la quantité à échanger et les mêmes

anticipations initiales sur V.

La concurrence par les prix oblige les market maker

à pratiquer un prix identique qui annule leur espérance de

surplus.

En cas d'un ordre d'achat : A(Q) = E(V\Q)

En cas d'un ordre de vente : B(Q) = E(V\Q)

Soit P(Q) le prix affiché par les market maker pour un

ordre de taille Q. P(Q) = E(V\Q).

Stratégie d'un agent

informé :

Chaque agent informé neutre au risque se comporte dans

le sens qui maximise son espérance de surplus. Il tient compte de son

information privée et de la réaction du market maker au signal

auquel il l'envoie. Son programme est :

MaxQ E((V-P(Q)) . Q \ V) = (V-P(Q)) . Q

III.2. L'équilibre :

Les stratégies optimales des agents informés et

des market maker sont interdépendantes : les market maker

infèrent l'information à partir de la taille et de la direction

des ordres qu'ils reçoivent. En contre partie l'agent informé

sait qu'il peut influencer la stratégie du market maker à partir

des caractéristiques de l'ordre qu'il va transmettre.

L'équilibre de Nash Bayésien parfait est

établit quand les agents prennent leurs décisions

séquentiellement puisque les agents informés placent leurs ordres

en premier et les teneurs de marché réagissent ensuite.

L'équilibre de Nash Bayésien parfait constitue un couple (P*( . )

, Q*( . )) :

P*(Q) = E(V\Q*)

Q*( . )  Arg

maxQ E((V-P*(Q)) . Q \ V) = (V-P*(Q)) . Q Arg

maxQ E((V-P*(Q)) . Q \ V) = (V-P*(Q)) . Q

- La stratégie P*( . ) des market maker est optimale

s'ils considèrent que les agents informés adoptent la

stratégie Q*( . ).

- La stratégie Q*( . ) de l'agent informé est

optimale s'il anticipe que la stratégie des teneurs de marché est

P*( . ).

Ces stratégies constituent un équilibre de Nash

Bayésien parfait :

Q*(u) = Ql et Q*(d) = -

Ql

P*(Q) = u si Q>0 et Q ? Ql

P*(Q) = d si Q<0 et Q ? Ql

P*( . ) peut s'écrire :

P*(Ql) = Ð (+Ql) . u + (1- Ð

(+Ql)) . d

P*(-Ql) = Ð (-Ql) . u + (1- Ð

(-Ql)) . d

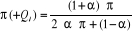

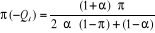

Avec :  et

et

Quand : á = 0 , on obtient :

P*(Ql) = P*(-Ql) = Ð . u + (1- Ð) .

d = E(V)

Ce qui implique une fourchette de prix nulle en présence

d'agents non informés.

Quand : á > 0 :

P*(Q) > E(V) > P*(-Q)

Ce qui implique une fourchette non nulle en présence

d'agents non informés.

On remarque que même si les teneurs de marché

adoptent un comportement parfaitement concurrentiel (pour couvrir les

coûts supportés par l'existence des agents non informés)

ils doivent coter une fourchette de prix non nulle.

Les teneurs de marché utilisent le signal contenu dans le

flux d'ordre des agents informés pour déterminer leurs prix.

La hausse de V constitue un signal pour le market maker

lorsqu'il reçoit un ordre d'achat. Donc ils affectent une

probabilité plus élevée (Ð (+Ql)) à

cet événement (V = u) que la probabilité Ð : Ð

(+Ql) > Ð .

Ce qui entraîne un prix de vente supérieur

à E(V) : la valeur fondamentale.

(Par symétrie un prix d'achat inférieur).

|