|

Ministère de l'Enseignement Supérieur, de la

recherche scientifique et de la technologie

Université de Sousse

INSTITUT DES HAUTES ETUDES COMMERCIALES DE

SOUSSE

MEMOIRE DE FIN D'ETUDES POUR L'OBTENTION DE LA MAITRISE

EN

ACTUARIAT ET FINANCE

Sujet :

MICROSTRUCTURE ET PERFORMANCE DES MARCHES FINANCIERS

Présenté et soutenu publiquement par :

Bouissi Sobhi

Nasri Fayçal

Directeur de recherche

Pr. Mansouri Fayçal

Année universitaire 2006/2007

DEDICACE

Je dédie ce mémoire ;

A mon père Naceur, à ma mère Emna

Pour leurs encouragements, leurs conseils et leurs sacrifices

dont toujours font preuve

J'espère que vous trouverez dans ce travail ma profonde

reconnaissance et mon grand amour pour vous

Votre satisfaction restera toujours mon but

A mes frères : Bacem, Nassim, Rabii

A mon grand père Mokhtar, à ma grand-mère

Selma

A l'âme de mon grand père Mohamed, à

l'âme de ma grand-mère Acha

A tout mes oncles et tantes : Sadok, Ahmed, Habib, Halima,

Habiba, Soukeina, Samia, Malika, Lellahom, Habiba, Najet, Dalila

A toute leurs familles

A tout mes cousins et cousines

A tout mes amis : Saidi Ramzi, Ghouma Ramzi, Imed,

Fayçal, Mahdi, Walid...

Et en particulier à mon cher ami Jalloul à

Tunis

J'espère qu'ils trouveront dans ce mémoire tout

l'amour que je leur porte

Sobhi

DEDICACE

Je dédie ce mémoire ;

A mon père Messaoud, à ma mère Fatma

Pour tout leur amour, leur patience et leur soutien

J'espère que ce travail porte ma profonde reconnaissance

et ma grande tendresse pour vous

Que Dieu m'aide à vous rendre un petit peu de vos

sacrifices

A mes frères: Wissem, Riadh, Mohamed

A mes deux petites soeurs fleures de famille : Kaouther et

Fedia

A mes grands pères et mes grands-mères

A tout mes oncles et mes tantes

A tout mes cousins et mes cousines

A ceux qui me sont chers

et en particulier

Mes amis à Moularès : Khaled, Walid,

Mahmoud, Thabet, Ali, Mokhtar, Mohamed, Imed, Ahmed

Mes amis à Sousse : Sobhi, Saidi Ramzi, Ghouma

Ramzi, Imed

J'espère qu'ils trouveront dans ce mémoire

l'expression de mon profond amour et de succès dans leur vie.

Fayçal

Remerciements

Nos vives et sincères remerciements s'adressent :

A notre maître et directeur de mémoire :

Monsieur Mansouri Fayçal

Enseignant à l'IHEC Sousse

Vous avez aimablement accepté de diriger ce mémoire

Vous avez manifesté beaucoup d'intérêt

à notre égard

Votre disponibilité, votre gentillesse et votre grande

patience nous ont marqué

Nous vous remercions pour toute l'aide que vous avez

apporté

Veuillez trouvez ici l'expression de notre vive reconnaissance et

de notre respect

A monsieur Khalfallah Najeh

Enseignant à l'IHEC Sousse

Pour tout les efforts que vous avez fourni et le temps que vous

avez alloué à nous pour arriver à accomplir ce travail

Veuillez recevoir nos sincères remerciements

A tout les membres du jury

Pour l'amabilité avec laquelle ils ont accepté de

juger ce travail

A tout le personnel de l'IHEC de Sousse

Nous le remercions pour l'aide et le bon accueil

Nos sincères remerciements s'adressent enfin à tout

ceux qui ont attribué de près ou de loin à la

réalisation de ce mémoire.

SOMMAIRE

INTRODUCTION

GENERALE.....................................................1

PARTIE I : PARTIE

CONCEPTUELLE...........................................4

CHAPITRE I : Caractéristiques générales

du marché financier : ...............4

Introduction :............................................................................5

I. LES ACTEURS DES MARCHÉS FINANCIERS :

............................6

I.1 La clientèle : les offreurs et les demandeurs de

titres : .......................6

I.1.1 Les offreurs de titres (les emprunteurs) :

....................................6

I.1.2 Les demandeurs de titres (les prêteurs) :

....................................6

I.2 Les intermédiaires :

...............................................................7

I.2.1 Les

banques :.......................................................................7

I.2.2 Les intermédiaires boursiers :

.................................................................7

I.2.3 Les investisseurs

institutionnels : .............................................8

II. LES PRODUITS FINANCIERS :

....................................................8

II.1 Les produits au comptant : les actions et les

obligations : ...................8

II.1.1 Les actions :

.....................................................................8

II.1.2 Les obligations :

................................................................9

II.2 Les produits intermédiaires entre les actions et

les obligations : ............10

II.3 Les produits à terme :

.............................................................11

CHAPITRE II : Principes d'organisation des marchés

financiers : .............12

Introduction :

...........................................................................13

I. TYPOLOGIE DES MARCHES FINANCIERS :

...............................13

I.1. Marchés de fixing \ Marchés continus :

........................................14

I.1.1. Marché de fixing :

..............................................................14

I.1.2. Marché continu :

................................................................15

I.2. Marchés gouvernés par les ordres \

Marchés gouvernés par les prix : ......16

I.2.1. Marchés gouvernés par les

prix : .............................................16

I.2.2. Marchés gouvernés par les ordres :

..........................................18

I.3. Structures mixtes :

.................................................................20

I.4. marchés centralisés \ marchés

fragmentés : ....................................21

II. AUTRES ASPECTS DE L'ORGANISATION DES MARCHES FINANCIERS:

...........................................................................22

II.1. L'information :

....................................................................23

II.1.1. L'information sur les transactions

passées : ................................23

II.1.2. L'information sur l'état de l'offre et de la

demande à tout moment : ...23

II.2. La stabilisation :

..................................................................24

II.2.1. Stabilisation des cours d'un titre

donné : ...................................24

II.2.2. Stabilisation du marché :

......................................................25

II.3. Automatisation :

..................................................................25

II.3.1. Automatisation et liquidité :

..................................................26

II.3.2. Automatisation et avantages concurrentiels :

..............................26

III. UNE COMPARAISON DES DIFFERENTES STRUCTURES DE

MARCHE :

..............................................................................28

III.1. Marchés continus \ Marchés de fixing :

.......................................28

III.1.1. Liquidité :

......................................................................28

III.1.2. Découverte du prix d'équilibre :

............................................29

III.2. Marchés gouvernés par les ordres \

Marchés gouvernés par les prix : ....29

III.2.1. Liquidité :

......................................................................29

III.3. Marchés centralisés \ Marchés

fragmentés : ...................................30

III.3.1. Liquidité :

......................................................................30

III.3.2. Qualité du marché :

..........................................................31

Conclusion :

...............................................................................31

CHAPITRE III : Formation des prix et concurrence sur le

marché de contrepartie :

..............................................................................33

Introduction :..............................................................................34

I. LE MODÈLE :

........................................................................36

I.1. Les acteurs :

.........................................................................36

I.1.1. N teneurs de marché :

...........................................................36

I.1.2. Les investisseurs :

...............................................................37

I.2. Déroulement des échanges :

......................................................37

II. FORMATION DES PRIX LORSQUE LES TENEURS DE MARCHÉ FONT

PREUVE DE L'AVERSION AU RISQUE :

........................................38

II.1. Prix de réserve :

...................................................................38

II.2. Analyse de la concurrence entre les teneurs de

marché : ....................42

II.2.1. Les positions des teneurs de marché sont

connues : .......................42

II.2.2. Les positions des teneurs de marché sont

inconnues : .....................45

III. FORMATION DES PRIX EN PRÉSENCE D'AGENTS

INFORMÉS : ...47

III.1. Stratégies :

........................................................................47

III.2. L'équilibre :

.......................................................................48

Conclusion :

..............................................................................50

PARTIE II : PARTIE EMPIRIQUE : Analyse de la

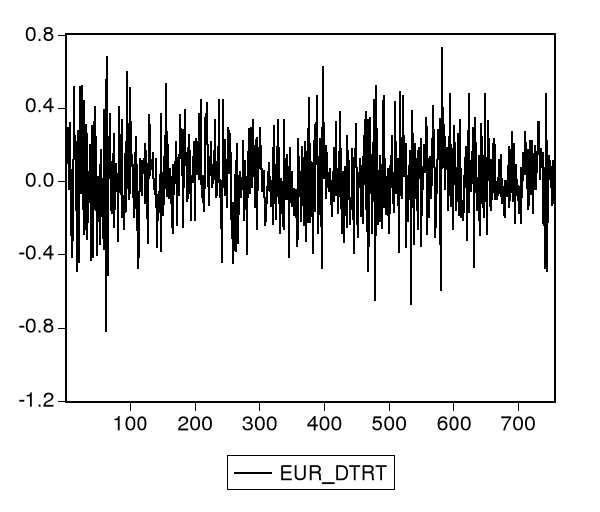

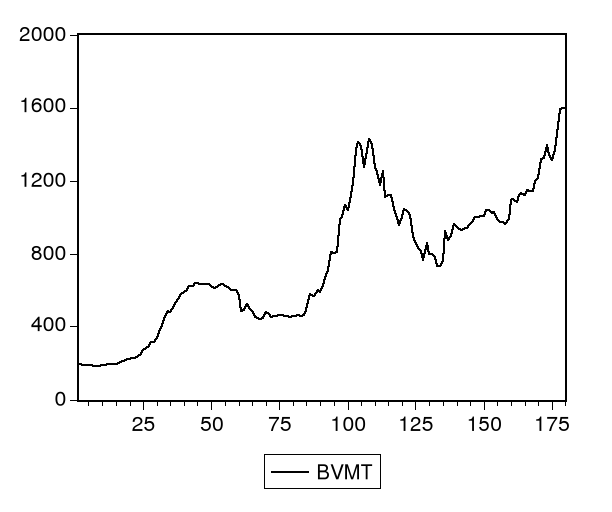

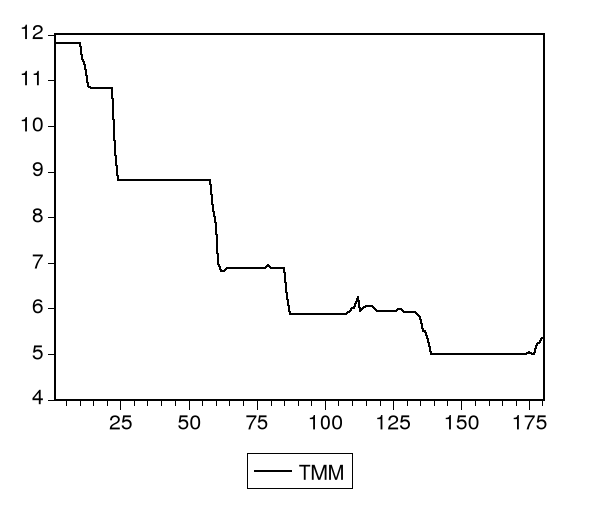

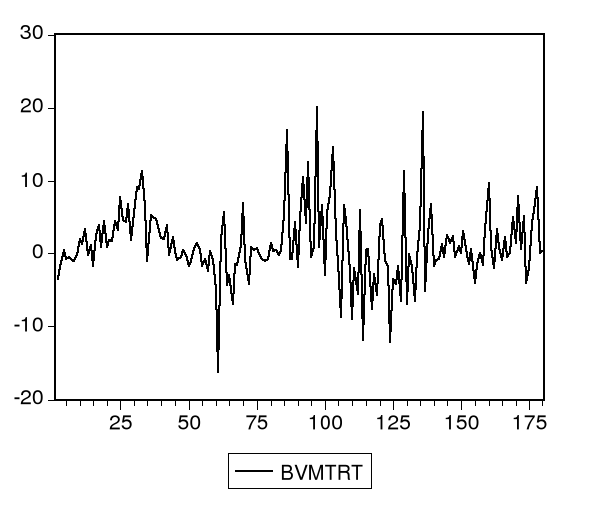

performance du marché financier tunisien ( Tests de cointégration

) :.........................................51

- Méthode et choix de l'échantillon :

..................................................52

- Les résultats empiriques :

.............................................................53

- Analyse et discussion des résultats :

................................................70

CONCLUSION GENERALE :

........................................................72

BIBLIOGRAPHIE :

.....................................................................73

INTRODUCTION GENERALE

La bourse est un lieu où se fait l'échange des

titres (actions et obligations) entre deux types d'intervenants :

acheteurs et vendeurs. Ce marché, qui est un lieu de financement

à long terme se caractérise par une composition complexe et par

des produits divers, et ceci dans le but de s'adapter aux différents

motifs de transactions et aux différents choix des acheteurs et

vendeurs. La structure du marché financier est déterminée

par les types d'organisation c'est-à-dire les catégories du

marché (dirigé par les ordres\dirigé par les prix,

centralisé\fragmenté, de fixing\en continu) mais aussi par

d'autres facteurs qui influencent cette structure, notamment :

l'information, les prix, la liquidité, l'automatisation....

Ces facteurs et catégories sont des déterminants

essentiels de la performance du marché financier, ce qui fait la

différence d'un marché à un autre. Certains marchés

sont plus efficaces en utilisant une telle organisation que d'autres ;

tout dépend du besoin des investisseurs et des entreprises dans un tel

environnement.

Cette recherche consiste à analyser la théorie

de la microstructure des marchés financiers qui se propose

d'étudier les principes d'organisation des marchés financiers, le

rôle des intervenants sur le marché, les méthodes de

cotation et le déroulement des opérations. La performance du

marché financier doit tenir compte de tous ces éléments

afin de réaliser l'équilibre du marché et aboutir à

garantir sa liquidité.

Ce travail va porter dans sa partie théorique sur les

principes d'organisation des marchés financiers en première

étape en vue de voir les différents types des marchés et

leurs aspects d'organisation ainsi qu'une comparaison des différentes

structures du marché. Et en deuxième étape sur une

étude microéconomique du marché de contrepartie dans le

but de comprendre la formation des prix et la concurrence.

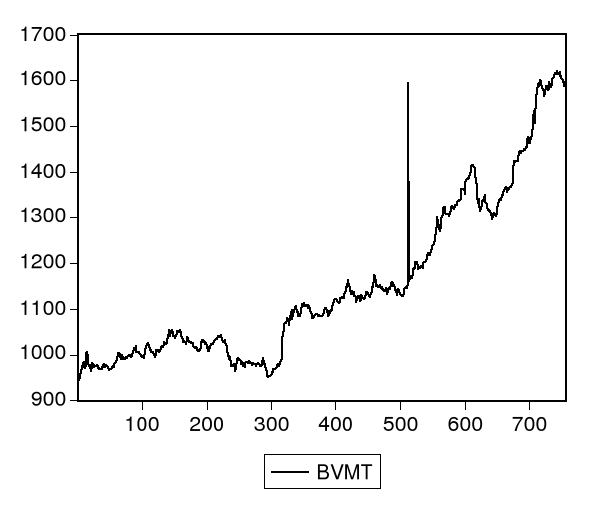

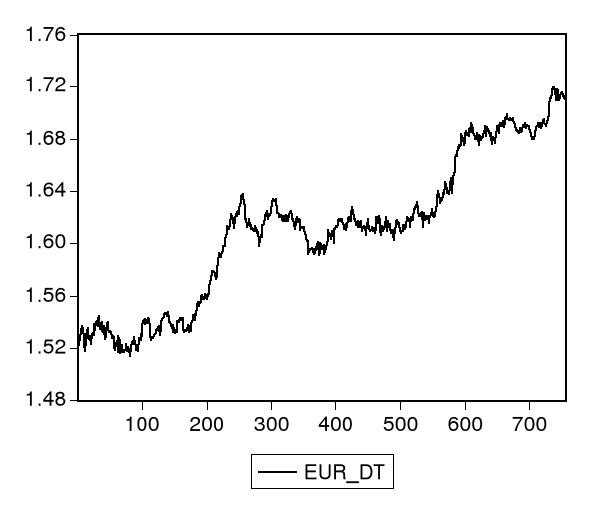

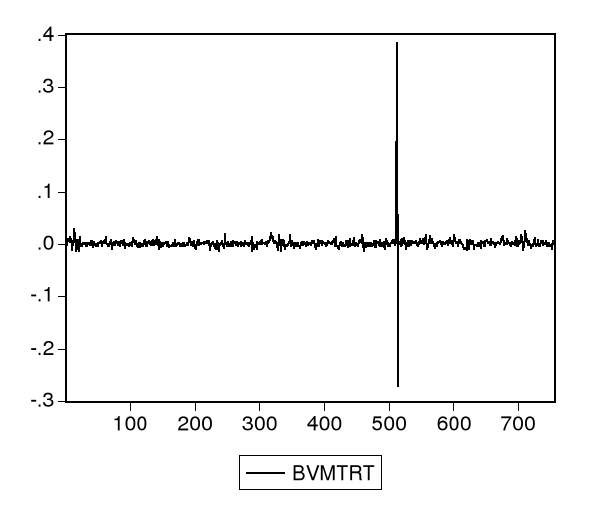

Dans la partie empirique on va tester la performance du

marché financier tunisien à travers l'étude de la relation

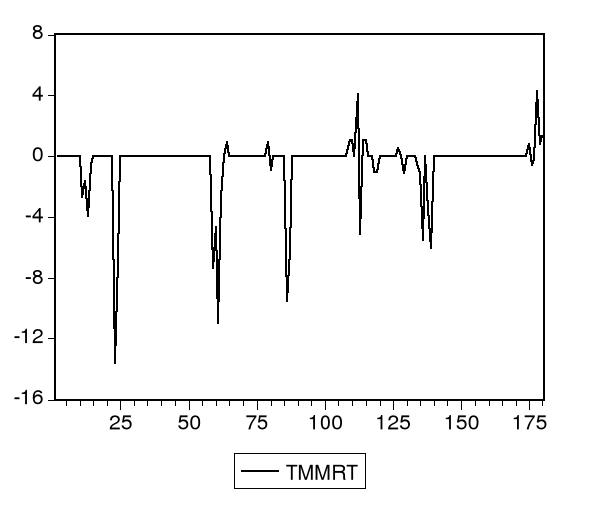

de cointégration entre l'indice BVMT et le taux de change EURO-DINAR

d'une part, et entre le même indice et le Taux de Marché

Monétaire (TMM). Et ce dans le but de voir l'impact des deux facteurs

économiques internes et externes sur l'indice BVMT et voir par là

si la structure et l'organisation de ce marché permettent de le rendre

performant ou non.

On peut alors dire que les intérêts du sujet

portent sur l'analyse de l'organisation des marchés financiers,

l'analyse du fonctionnement des marchés financiers, la comparaison des

différentes structures des marchés, l'étude de la

dynamique des prix et la concurrence sur le marché dirigé par les

prix et l'évaluation de la performance d'un marché financier

à travers une étude empirique (cas de la BVMT).

Problématique :

Quel est l'impact de l'organisation du marché financier

sur sa performance ?

Ø Comment fonctionnent les marchés

financiers?

Ø Quels sont les facteurs qui influencent la

performance d'un marché financier?

Ø Quelles sont les limites de chaque structure du

marché financier?

Ø Qu'est ce qui détermine les cotations et la

nature de la concurrence sur un marché de contrepartie?

Partie I :

PARTIE CONCEPTUELLE

Chapitre I :

caractéristiques générales du

marché financier

Introduction :

Le marché financier est un marché de capitaux

à long terme qui représente l'ensemble des offres et des demandes

de capitaux pour les souscriptions au capital social des entreprises et les

placements à long terme.

Les transactions portent sur des valeurs mobilières

(actions, obligations et valeurs assimilées) ou sur les nouveaux

instruments financiers (contrats à terme, contrats d'option...).

Le marché financier assure plusieurs fonctions comme

étant : circuit de financement de l'économie, instrument

organisant la liquidité de l'épargne investie à long

terme, instrument permettant la cotation des actifs ou valeurs

mobilières, outil de développement de la structure de

l'entreprise et outil de gestion de risque.

En réalité, le marché financier est

composé de deux compartiments, appelés marchés primaire et

marché secondaire.

o Le marché primaire :

Le marché primaire est le marché des

émissions de titres nouveaux (marché du neuf). Ce marché a

un rôle d'intermédiation car il met en relation des agents ayants

un besoin de financement (les entreprises, l'état ou les

collectivités locales) et d'autres disposant d'une épargne

à placer (investisseurs institutionnels ou particuliers).

o Le marché secondaire :

Le marché secondaire est le marché des titres

déjà émis et cotés (marché de l'occasion).

Ce marché assure la liquidité et la mobilité de

l'épargne, ainsi que l'évaluation permanente des titres

cotés.

Ce marché est composé essentiellement de deux

secteurs :

- les bourses reconnus (cote de la bourse) : sur

lesquelles se transigent les titres inscrits à la cote. L'inscription

à la cote de bourse permet aux sociétés d'accroire la

liquidité pour leurs titres, leur degré de visibilité dans

l'économie, leur prestige et leur notoriété.

- le marché entre courtiers (marché hors cote

ou hors bourse) : sur lequel se transigent tous les titres (actions et

obligations) non inscrits à la cote d'une bourse.

I. Les acteurs des marchés financiers :

I.1 La clientèle : les offreurs et les demandeurs de

titres :

I.1.1 Les offreurs de titres (les

emprunteurs) :

Ils sont composés des personnes morales,

privées ou publiques, résidentes ou non résidentes, qui

souhaitent emprunter des capitaux sous la forme d'actions ou d'obligations :

les entreprises privées ou publiques, nationales ou

étrangères ; le Trésor ; les collectivités

publiques locales et les établissements de crédit.

I.1.2 Les demandeurs de titres (les

prêteurs) :

(Ou les investisseurs : Buy-Side

players)

Les demandeurs de titres peuvent souscrire des titres sur le

marché primaire ou sur le marché secondaire. Ce sont les

investisseurs particuliers (épargnants individuels, des entreprises),

les investisseurs institutionnels.

§ Les épargnants individuels : les

ménages

§ Les entreprises :

Les entreprises interviennent aussi activement sur les

marchés financiers en tant que demandeurs de titres, offreurs de

capitaux, soit dans un but de placement sur le marché obligataire ou sur

le marché des actions lorsque leurs disponibilités sont

importantes, soit dans une perspective stratégique lorsqu'elles

achètent ou vendent des participations pour opérer des

restructurations.

§ Les investisseurs

institutionnels :

Les investisseurs institutionnels sont des organismes qui

détiennent du fait de leur activité une

épargne abondante : les compagnies d'assurance, les

caisses de retraite et autres organismes de prévoyance qui placent une

partie de leurs ressources en valeurs mobilières, afin de faire face aux

engagements qu'ils ont pris vis-à-vis de leur clientèle, en

toutes circonstances ; la Caisse des dépôts et consignations (cf.

supra) ; les OPCVM (SICAV et FCP).

I.2 Les intermédiaires :

I.2.1 Les banques :

Elles jouent traditionnellement un rôle

d'intermédiaire entre les agents excédentaires et les agents

déficitaires de l'économie à l'échelle national

comme à l'échelle internationale.

I.2.2 Les intermédiaires

boursiers :

Se sont des sociétés d'intermédiation,

personnes physiques ou morales qui interviennent sur les marchés

boursiers et qui assurent toute les opérations à effectuer sur

une bourse de valeurs mobilières. Elles assurent l'émission des

titres (actions, obligations et valeurs assimilés), la

négociation (achat, vente de titres), le conseil et la gestion de

portefeuille.

Ils sont :

- Firmes de courtiers (brokers):

Sociétés de Bourses, Electronic Communication Networks (ECNs),

etc.

- Teneurs de marché indépendants : dealers

(exemple : membres de la NASD)

- Membres d'une Bourse : specialist/saitori/floor trader. La

dénomination dépend du lieu et du type de

concurrence (monopole, etc.)...

I.2.3 Les investisseurs

institutionnels :

Se sont les caisses de retraite, les compagnies d'assurance

et les organismes de placement collectifs en valeurs mobilières (SICAV,

FCP). Ils gèrent collectivement une épargne placée chez

eux principalement par les particuliers.

II. Les produits financiers :

Il faut distinguer les produits au comptant et les

produits à terme.

II.1 Les produits au comptant : les actions et les

obligations :

Les valeurs mobilières se décomposent en

deux grandes familles : les actions (ou « titres de capital ») qui

confèrent à ceux qui les détiennent la qualité

d'associés dans une société de capitaux ; les obligations

(« titres de créances ») qui représentent un emprunt,

un crédit que le souscripteur peut

Céder sur un marché.

Cependant de nombreuses formules mixtes combinant les

caractéristiques des actions et des obligations ont été

créées en sorte que ces deux formes polaires de valeurs

mobilières se sont beaucoup rapprochées.

II.1.1 Les actions :

Les actions sont émises par les

sociétés de capitaux dont la forme la plus courante est la

société anonyme. Une action représente une part du capital

social, c'est-à-dire du total des capitaux ou des biens (terrains,

brevets, machines) qui ont été nécessaires à la

constitution de la société ou à son développement.

Elle n'est pas remboursable par la société, c'est-à-dire

que celle-ci en dispose de façon permanente. Elle est cependant cessible

et librement négociable. Elle donne deux droits principaux :

· Droit aux bénéfices : Le

bénéfice ainsi réalisé par une

société à capitaux appartient aux actionnaires dans sa

totalité. Mais les actionnaires réunis en assemblée

générale, sur proposition des organes dirigeants (Conseil

d'administration ou Directoire), votent la répartition de ce

bénéfice entre ce qui est conservé par la

société et qui accroît ses « réserves »,

et ce qui est versé aux actionnaires sous forme de « dividende

», égal pour chaque action .

· Droit à la gestion: Les actionnaires

contrôlent collectivement la gestion de la société par les

décisions qu'ils prennent en assemblée générale,

chaque action représentant une voix, et par les organes dirigeants

qu'ils nomment, aussi en assemblée générale (Conseil

d'administration, Conseil de surveillance élisant lui-même un

Directoire). Ils fixent les statuts de la société,

décident des augmentations de capital et des émissions d'emprunts

et, chaque année, approuvent les comptes sociaux qui leur sont

présentés.

Tout actionnaire prend un risque en participant à

une société, celui d'encourir des pertes. Mais ce risque est

limité au montant de son apport (le montant total de ses actions)

lorsque la gestion a été régulière.

II.1.2 Les obligations :

Si les actions ne sont émises que par les

sociétés, les obligations peuvent l'être par l'État,

les collectivités locales, les établissements publics, les

intermédiaires financiers et les sociétés. Une obligation

est un titre de créance sur l'émetteur, qui s'engage à la

rembourser à une échéance déterminée contre

un intérêt annuel. Le total des obligations émises à

la même date par un emprunteur et simultanément souscrites par les

prêteurs constitue l'emprunt obligataire.

Les obligations sont cessibles et librement

négociables sur le marché boursier et elles sont au porteur. Les

caractéristiques d'une obligation sont:

§ Le prix d'émission : C'est

le montant que doit verser tout souscripteur au moment de l'émission de

l'emprunt obligataire. Le prix d'émission est en général

égal à la « valeur nominale » de l'obligation,

appelée encore « le pair », qui sert de base au calcul de

l'intérêt annuel.

§ L'intérêt : est le

revenu de l'obligation. Il est payé chaque année à une

date déterminée par détachement du « coupon »,

et est égal au produit du taux d'intérêt de l'emprunt par

la valeur nominale de l'obligation.

§ Le prix de remboursement : Il est

en général égal à la valeur nominale de

l'obligation. Lorsqu'il lui est supérieur, la différence est la

« prime de remboursement ».

§ Les modalités

d'amortissement : Elles fixent les conditions dans lesquelles les

souscripteurs sont remboursés. En général, il est

procédé au remboursement en une seule fois à la date de

l'échéance de l'emprunt.

§ Le taux actuariel : est le taux

de rentabilité d'une obligation sur la totalité de sa

durée, de son émission à son remboursement.

Le souscripteur d'une obligation s'expose à deux

risques :

§ Le risque de taux : lié

à la variation des cours des obligations en Bourse en fonction des

variations du taux d'intérêt exigé par les

investisseurs.

§ Le risque financier : ou «

risque de défaut », induit par la possibilité que

l'émetteur ne puisse faire face à l'échéancier des

versements d'intérêt et des remboursements (la prime de risque

destinée à couvrir ce risque varie entre 0,1 % et 0,2 %).

II.2 Les produits intermédiaires entre les actions

et les obligations :

Il s'agit principalement des certificats d'investissement

et des titres participatifs qui ont été créés pour

permettre le renforcement des fonds propres des entreprises nationales.

Les certificats d'investissement résultent du

démembrement des actions en deux parties :

· les certificats d'investissement auxquels sont

attachés les droits à dividendes des actions.

· les certificats de droit de vote qui sont

négociables et ne peuvent être acquis que par les

détenteurs du certificat d'investissement à raison d'un

certificat de droit de vote par certificat d'investissement.

Toutes les sociétés publiques et

privées peuvent émettre des certificats d'investissement.

Les titres participatifs ne confèrent aucun droit de

vote ni aucun droit de regard dans la gestion de la société mais

ils assurent une rémunération comportant une partie fixe et une

partie variable avec les bénéfices de la société.

Ils ne peuvent être émis que par les sociétés

anonymes du secteur Public, les établissements publics à

caractère industriel (EPIC) et les coopératives. Ils sont

considérés comme des fonds propres.

II.3 Les produits à terme :

Un contrat à terme ferme sur un actif est un

engagement d'achat ou de vente d'une quantité déterminée

de cet actif à un prix fixé au moment de la conclusion du contrat

à une date, elle aussi fixée, qui est la date de fin de contrat

et la date de livraison de l'actif.

À la date du terme, deux hypothèses sont

possibles selon que le contrat prévoie soit que le vendeur livre

effectivement l'actif, soit qu'il règle la différence entre le

prix fixé au moment de la conclusion du contrat et le prix courant

à la date fixée comme terme du contrat.

Un contrat d'option est un droit - mais non une obligation,

contrairement donc au contrat à terme - d'achat (option d'achat ou

« call ») ou de vente (option de vente ou « put

») d'une quantité déterminée d'un actif à

un prix fixé (« prix d'exercice »), au cours d'une

période de temps (option américaine) ou à une date

préétablie (option européenne). Le prix appelé

« prime » d'un contrat d'option est versé au moment de la

transaction par celui qui achète un tel droit à celui qui le

vend.

Le profit de l'acheteur pour une option d'achat (la perte du

vendeur) n'est pas limité à la hausse et pour une option de vente

(la perte du vendeur) ne peut bien entendu dépasser le prix d'exercice,

le prix courant ne pouvant être négatif.

Chapitre II :

principes d'organisation des marchés

financiers

Introduction :

Il existe plusieurs motifs et mesures d'organisation des

marchés financiers. Les marchés financiers se différent

par leurs méthodes de détermination des prix, le mode de

transmission et d'exécution des ordres, le comportement des

différents intervenants au cours des échanges.

Les modes d'organisation d'un marché financier

jouent un rôle très important dans la détermination des

coûts de transaction et le comportement des différents

participants. Ces structures influencent notamment les stratégies

d'offre et de demande des produits financiers au cours des échanges. Ce

qui se reflète aussi sur la détermination des prix d'actifs qui

différent d'une structure à une autre.

L'étude de la formation des prix sur les

marchés financiers nécessite d'une part une explication des

différentes modalités d'échange sur chaque marché

et d'autre part étudier le comportement des participants à

l'échange (investisseurs, courtiers, teneurs de marché) dans le

cadre de chaque structure de marché. Dans ce cadre on va

présenter tout au long de ce chapitre la typologie des marchés

financiers et les avantages et les inconvénients spécifiques

à chaque structure de marché.

I. TYPOLOGIE DES MARCHES FINANCIERS :

On peut distinguer les marchés suivant trois

critères :

- Le moment de l'échange ou date d'exécution de

l'ordre : exogène (périodique) marchés de fixing \

endogène (continu) marchés continus

- La contrepartie de l'échange ou de l'ordre : un

ordre contrepartiste (confrontation directe) marchés gouvernés

par les ordres \ un intermédiaire (confrontation indirecte)

marchés gouvernés par les prix

- Le lieu de l'échange et prix d'exécution de

l'ordre : marchés centralisés (unique) \ marchés

fragmentés (multiple)

I.1. Marchés de fixing \ Marchés

continus :

I.1.1. Marché de fixing :

Dans un marché de fixing, les ordres s'accumulent

pendant un certain temps et la fixation d'un cours d'équilibre

intervient à la clôture de cette période

c'est-à-dire à chaque séance de fixing (dates

d'exécution des ordres sont exogènes). Toutes les transactions se

déroulent à un prix unique déterminé de

façon à équilibrer les ordres d'achat et de vente transmis

au marché jusqu'au moment de fixing ce qui maximise le volume total de

l'échange.

Au moment de fixing, ce prix appelé le prix

d'équilibre s'applique pour tous les acheteurs et vendeurs mais sont

exécutés que les ordres de ceux qui ont adressé des

ordres au mieux ou qui ont placé des ordres à un prix limite

supérieur au prix d'équilibre en cas d'achat et un prix limite

inférieur au prix d'équilibre en cas de vente. Les autres ordres

ne sont pas exécutés.

La discontinuité dans les quantités offertes

ou demandées ne permet pas au prix d'équilibre d'absorber

parfaitement le déséquilibre entre l'offre et la demande. Mais ce

prix peut minimiser cet écart.

Le marché de fixing peut être organisé

suivant trois modalités. Dans le fixing « à la

criée », les participants sont physiquement rassemblés

au même endroit. Des prix sont annoncés et pour chaque prix, les

négociateurs annoncent leurs offres ou leurs demandes. Le processus se

poursuit jusqu'à la découverte du prix d'équilibre. La

seconde modalité consiste à laisser les participants soumettre

leurs offres d'achat et de vente, sans que ces offres soient

révélées et à déterminer ensuite le prix

d'équilibre. La dernière modalité diffère de la

seconde en ce que les offres des participants sont

révélées au marché au fur et à mesure

où elles s'accumulent. De plus un prix d'équilibre indicatif est

calculé chaque fois qu'un nouvel ordre est entré et ce jusqu'au

moment du fixing.

Le mécanisme de fixing est également

utilisé sur la plupart des marchés continus pour la

détermination du prix d'ouverture.

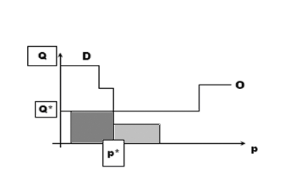

Illustration :

- transaction multilatérale à intervalle de temps

réguliers.

- Plusieurs ordres d'achat, plusieurs ordres de vente.

- 1 seule transaction, 1 prix unique

d'exécution (Offre=Demande).

- Tous les ordres de vente (achat) avec un prix inférieur

(prix supérieur) au prix d'équilibre peuvent être

exécutés.

P* : prix d'équilibre au moment du fixing.

Q* : quantité à échanger au moment

du fixing.

: Les ordres d'achat qui peuvent être

exécutés au moment de fixing.

: Les ordres de vente qui peuvent être

exécutés au moment de fixing.

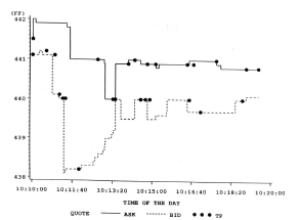

I.1.2. Marché continu :

Sur un marché continu, la cotation et les

transactions s'effectuent en succession tout au long de la séance du

marché. Les agents peuvent transmettre des ordres à tout moment.

Un ordre est exécuté chaque fois qu'il trouve une contrepartie.

Les transactions sont donc bilatérales contrairement à un

marché de fixing où les transactions sont multilatérales.

De plus sur un marché continu, un nouveau cours est associé

à chaque transaction alors que sur un marché de fixing est

établit un prix unique auquel s'effectue toutes les transactions.

Exemple :

Déroulement des cotations et des transactions dans le

système CAC, utilisé à la bourse de paris.

Source : Biais, Foucault, Hillion (1997), Microstructure

des marchés financiers, PUF Finance.

I.2. Marchés gouvernés par les ordres \

Marchés gouvernés par les prix :

I.2.1. Marchés gouvernés par les

prix :

Appelé aussi marché de contrepartie, sur ce

marché l'intermédiaire financier est un contrepartiste

appelé teneur de marché ou market maker ; il reçoit

les ordres d'achat et de vente de la part des investisseurs et fixe ensuite les

prix d'achat (bid : prix d'achat pour le market maker) et les prix de

vente (ask : prix de vente pour le market maker) suivant le stock

disponible chez lui et suivant sa valorisation des titres qu'il détient.

L'exécution des ordres d'achat et de vente à

ces prix assure la liquidité du marché. Les contrepartistes ou

teneurs de marché achètent et vendent des actifs financiers pour

leurs propres comptes. Les prix de transaction sont déterminés

non pas par les ordres finaux mais par les cotations des teneurs de

marché. C'est un marché non centralisé puisque on y trouve

plusieurs bourses chacune est représenté par un contrepartiste.

Ces marchés sont plus liquides que les marchés dirigés par

les ordres : puisque l'exécution est immédiate et sans

risque et le teneur de marché est obligé de faire la

contrepartie, il doit exécuter les ordres s'ils répondent aux

conditions de prix qu'il avait fixé.

Dans ce type de marché, les investisseurs ne peuvent

pas en principe placer d'ordres à cours limité et concurrencer

ainsi les prix affichés par les teneurs de marché. Il ne peuvent

pas échanger directement entre eux mais doivent passer par un

intermédiaire.

Ce type d'organisation est utilisé par le

marché de gré à gré aux USA où les cotations

et les transactions des différents teneurs de marché sont

diffusées par le système NASDAQ.

La fonction d'un teneur de marché est d'assurer la

liquidité d'un marché en compensant les

déséquilibres temporaires entre l'offre et la demande par des

achats et des ventes sur son propre stock d'actifs. Cette activité lui

fait courir des risques. Tout d'abord, pour répondre aux besoins de

liquidité des investisseurs, il peut avoir à prendre des

positions excessives ou mal diversifiées. Par exemple, lorsqu'il

achète une quantité importante du titre dont il fait le

marché, il n'est pas certain du pouvoir la revendre rapidement. Il

s'expose alors fortement à une baisse des cours. D'autre part, il

affiche des prix auxquels il se tient prêt à acheter ou vendre. Il

offre donc à des agents disposant d'une information

privilégiée la possibilité d'utiliser leur information

à son détriment.

Ainsi, un agent qui sait que le prix d'achat du teneur de

marché est surévalué peut profiter de son information en

se portant vendeur. Le teneur de marché obtient une

rémunération pour ces risques en pratiquant un prix d'achat

inférieur à son prix de vente. Ainsi, s'il effectue un achat et

une vente simultanément, il réalise un gain égal à

sa fourchette de prix (l'écart entre le prix d'achat et le prix de

vente).

I.2.2. Marchés gouvernés par les

ordres :

Dans un marché gouverné par les ordres, les

ordres d'achat et de vente des investisseurs sont directement

confrontés. Dans cette organisation du marché la liquidité

est assurée par les ordres à cours limité placés

par les investisseurs et non par les teneurs de marché. Les seuls

intermédiaires du marché sont les courtiers dont le rôle

est limité à la transmission des ordres de leurs clients.

A un instant donné, le même prix s'applique pour

tout le monde, on aboutit donc à un cours d'équilibre. C'est un

marché centralisé : un seul lieu de transaction.

Un marché de fixing est par nature un marché

gouverné par les ordres. Il existe également des marchés

gouvernés par les ordres où la confrontation des ordres des

investisseurs finaux peut s'opérer suivant différentes

modalités.

Types d'ordres :

- Ordres à cours limité :

Avec une limite de prix : prix max pour acheter ou prix

min pour vendre.

Avantage : contrôle de prix d'exécution.

Inconvénient : risque de non exécution.

- Ordres au mieux\à tout prix :

Pas de spécification de prix.

Avantage : exécution immédiate.

Inconvénient : incertitude du prix

d'exécution.

- Ordres stop\à seuil de déclenchement :

Dés que le cours atteint un seuil, l'ordre est

activé et passera au prix du marché.

- Ordres à quantités cachés :

L'investisseur n'affiche pas toute la quantité

demandée pour ne pas encourir une hausse des prix.

Fonctionnement :

- Réception des ordres de la part des investisseurs et

acheminement vers l'exécution.

- Diffusion des cotations dans un carnet d'ordres où il y

a une confrontation des ordres d'achat et de vente.

- Etablissement des prix de transaction.

- Compensation et règlement des transactions après

négociation et échange.

Les ordres d'achat et de vente sont classés selon deux

priorités :

· Priorité prix :

L'ordre ayant l'offre de prix la plus flexible sera

considéré prioritaire : c'est l'ordre d'achat à cours

limité avec le prix le plus élevé qui sera servi le

premier et inversement pour l'ordre de vente (le prix d'équilibre sera

déterminé dans l'intervalle [meilleur prix d'achat,

meilleur prix de vente]). Les ordres au prix de marché sont

prioritaires aux ordres à cours limité. On applique au premier

lieu la priorité prix.

· Priorité temps :

Pour une même limite de prix la priorité est

accordée à l'ordre qui est arrivé le premier dans le

carnet d'ordres. Les ordres peuvent être révisés, le

système reclasse alors les ordres. On peut perdre la priorité

temps sauf dans le cas où on baisse la quantité.

Un ordre de bourse doit comporter trois séries

d'indications nécessaires :

· Des indications générales qui

portent :

o sur le sens de l'opération, achat ou vente.

o sur le nombre et le nom des titres à négocier,

actions, droits, obligations convertibles, bons de souscription. S'il s'agit

d'obligations, l'année d'émission et le taux

d'intérêt. Un numéro de code de la valeur résume ces

informations.

· Une limite de validité :

o «jour» : pour les ordres qui ne sont

exécutables que pendant la journée en cours et qui seront

retirés du marché en cas de non-exécution ; en

l'absence d'indication, les ordres sont enregistrés comme ordres

«jour» ;

o «à date déterminée» : sauf

exécution ou annulation par vos soins, ces ordres resteront

présents sur le marché jusqu'au jour indiqué, sans que ce

jour puisse dépasser un an ;

o «à révocation» : ils restent

valables, sauf exécution ou annulation, pendant 365 jours.

· Des conditions de prix :

o «à cours limité» ;

o «au marché» ;

o «à la meilleure limite» ;

o «à tout prix» ;

o «à cours limité» assorti de la mention

«tout ou rien» ;

o «à seuil de déclenchement» ;

o «à plage de déclenchement» (les

ordres à déclenchement subordonnent l'exécution à

un renversement de tendance).

Détermination du cours d'équilibre :

cours du fixing :

Trois critères retenus :

.1. Le cours retenu est celui qui maximise le volume

d'échange.

.2. Si deux ou plusieurs cours vérifient le premier

critère, le système retient le cours qui minimise le nombre de

titres non servis.

.3. Si le deuxième critère ne permet toujours pas

de déterminer un cours unique, alors on retient le cours le plus proche

du cours de référence.

I.3. Structures mixtes :

Les organisations du marché citées peuvent

être combinées pour faire l'objet des différences d'un

marché à un autre :

· Plusieurs marchés qui fonctionnent en continu

ouvrent leur séance par une procédure de fixing qui permet de

déterminer les prix offerts et demandés de chaque titre auxquels

débutera la séance de cotation en continu. Le prix d'ouverture

est alors déterminé de façon à équilibrer au

mieux l'offre et la demande provenant des ordres transmis au marché

jusqu'au moment de fixing. Tous les ordres qui peuvent être

exécutés au fixing ne passent pas au continu. Les meilleurs prix

offerts et demandés qui ouvrent la séance sont ceux des ordres

inexécutés qui restent dans le carnet d'ordre.

· Certains marchés sont à la fois des

marchés de contrepartie et des marchés gouvernés par les

ordres, ces marchés sont animés par un teneur de marché

(le « spécialist »), qui possède un double

rôle :

- Il est chargé comme teneur de marché,

d'assurer la liquidité du marché en se portant contrepartiste.

- Il doit gérer le carnet d'ordres provenant des

investisseurs. Ces ordres peuvent être transmis au

« specialist » soit par un système de routage

informatisé soit pour les ordres plus importants par les courtiers

situés sur le parquet.

Les cotations affichées par les

« specialist » ne sont donc pas forcément ses

propres prix mais peuvent provenir d'ordres à cours limité

transmis par des investisseurs finaux ou des courtiers opérant pour leur

propre compte. Dans ce type de système, la liquidité n'est pas

assurée seulement par le teneur de marché mais également

par les ordres à cours limités du carnet d'ordres.

(Exemples : les bourses régionales américaines tels

que : Midwest Stock Exchange, Pacific stock Exchange...).

· Sur un même marché financier,

l'organisation d'un marché peut varier selon le produit financier

négocié (exemple : en France le MATIF, le MONEP et le

marché interbancaire utilisent des mécanismes de contrepartie,

alors que le marché des actions est organisé comme un

marché gouverné par les ordres).

I.4. marchés centralisés \ marchés

fragmentés :

Un marché est dit centralisé lorsque tous les

ordres pour un titre doivent être transmis à un même lieu.

Ce lieu peut être un parquet où s'effectuent tous les

échanges ou un ordinateur. Au contraire, un marché est

fragmenté dés lors que le flux d'ordre pour un titre peut

être distribué entre différents lieux. Sur un marché

centralisé ( qu'il soit périodique ou continu ), il existe

à tout moment un seul prix de transaction pour le titre, alors que sur

un marché fragmenté il peut exister pour un même actif

plusieurs prix différents au même moment.

Les causes de la fragmentation :

Selon Biais (1993) il existe 3 causes de

fragmentation :

- multiples cotations : la fragmentation se produit

dès qu'un titre peut être coté sur plusieurs marchés

(exemple : c'est le cas du NYSE, sur lequel un titre coté est

également négocié sur les bourses régionales

américaines : Boston, Chicago, Philadelphie...).

- transactions hors marché : un marché est

également fragmenté lorsqu'une partie des transactions peut

être réalisée en dehors du marché principal. C'est

souvent le cas pour les transactions portant sur des blocs de titres. Les

investisseurs préfèrent négocier ces transactions de

gré à gré sans placer d'ordres directement sur le

marché, de façon à conserver un meilleur contrôle

sur le prix de la transaction et à préserver une grande

discrétion.

- marchés de gré à gré : la

fragmentation peut enfin provenir de la structure du marché

lui-même. Certains marchés de contrepartie sont par nature

fragmentés. Sur ces marchés, les animateurs ne sont pas

assemblés physiquement en un seul lieu où sont transmis tous les

ordres. Les teneurs de marché diffusent leurs cotations soit par

téléphone, soit sur des terminaux informatiques.

II . AUTRES ASPECTS DE L'ORGANISATION DES MARCHES

FINANCIERS:

Biais (1993), Foucault (1997), Hillion

(1997) ont présenté d'autres facteurs de

différenciation :

- La diffusion de l'information sur le déroulement des

opérations (quel degré de transparence ?).

- La stabilisation des prix.

- Le degré d'automatisation du processus

d'échange.

II.1. L'information :

L'information privilégiée détenue par

les différents participants à l'échange sur la valeur

future du titre peut influencer les prix de transaction et le volume

d'échange. Dans ces conditions, les règles concernant la

quantité et le type d'information sur le déroulement des

échanges diffusés influencent de façon déterminante

l'efficience informationnelle d'un marché c'est-à-dire la

transparence du marché. L'information sur le processus d'échange

comprend :

II.1.1. L'information sur les transactions

passées :

Elle comporte l'information sur les quantités

échangées, les prix et l'identité des acheteurs et des

vendeurs. Les dispositions réglementaires et l'automatisation peuvent

garantir une meilleur diffusion de ce type d'information et ce de point de vue

rapidité, qualité et précision.

II.1.2. L'information sur l'état de l'offre et de

la demande à tout moment :

Cette information n'est pas distribuée aux

différents participants de la même manière dans tous les

marchés. Le meilleur prix de vente, le meilleur prix d'achat et les

quantités disponibles à ces prix sont les seules informations

disponibles pour les autres participants. De manière

générale, lorsque les échanges se déroulent sur un

parquet, les agents présents sur le parquet disposent d'une meilleure

information sur le déroulement des échanges que ceux qui n'y ont

pas accès. Seules les sociétés de bourse peuvent

connaître la totalité du carnet d'ordres.

Dans certains marchés de fixing, il est possible

d'obtenir avant la réalisation du prix d'équilibre des

informations sur les courbes d'offre et de demande. Par exemple, sur la bourse

de paris lors de la période de pré ouverture, les

sociétés de bourse et le public sont informés du cours

d'équilibre théorique, des ordres d'achat à cours

limité avec un prix supérieur au prix d'équilibre

théorique et les ordres de vente à cours limité avec un

prix inférieur au prix d'équilibre. Au contraire sur le NYSE seul

le « specialist » peut observer les courbes d'offre et de

demande avant la détermination du fixing d'ouverture.

En contre partie, pour diminuer la transparence du

marché les transactions en blocs peuvent se dérouler hors

marché. Pour limiter ce phénomène, certains marchés

offrent la possibilité de cacher en partie ces échanges au reste

des participants. Cette possibilité permet aux agents de soumettre des

ordres de taille importante sans révéler trop d'information sur

leurs positions.

II.2. La stabilisation :

Plusieurs méthodes sont pratiquées sur les

marchés pour éviter dans une même séance les

variations des cours trop importantes.

II.2.1. Stabilisation des cours d'un titre

donné :

Certaines cotations ou ordres peuvent être

arrêtés (on parle de séance

de « réservation ») lorsque les variations de

cours sont très importantes.

Ces réservations peuvent être

déclenchées lorsque la variation des prix dans une même

séance excède une limite maximum c'est-à-dire qu'on trouve

des cours en dehors des deux seuils d'achat et de vente. Lorsque la limite est

atteinte, la procédure consiste à stopper les échanges

mais à laisser les ordres continuer à s'accumuler. Après

une durée déterminée par les autorités (pour la

Tunisie une ½ heure), les échanges reprennent au cours qui

équilibre l'offre et la demande au moment de la reprise. L'objectif de

cette procédure est d'éviter une déstabilisation non

justifiée du marché et de protéger les investisseurs qui

placent les ordres au mieux.

II.2.2. Stabilisation du marché :

Utilisée surtout aux USA pour stabiliser le

marché lorsque l'ensemble des cours varient de façon

excessive.

II.3. Automatisation :

Le volume croissant des transactions et la

nécessité de diminuer les coûts de transaction ont conduit

à l'automatisation des échanges sur les marchés

financiers. Plusieurs aspects du processus d'échange peuvent être

automatisés :

- Le routage des ordres vers les marchés : dans ce

domaine l'automatisation s'est considérablement

développée. Il est possible de rentrer un ordre dans le carnet

d'ordres de ces marchés, à partir d'un terminal informatique.

- La diffusion de l'information : elle a également

fait l'objet d'une automatisation croissante.

- L'exécution des ordres : l'exécution

électronique des ordres signifie que le déclenchement des ordres

est géré automatiquement par un système informatique et

n'est pas soumis au contrôle d'un teneur de marché ou d'un

courtier.

- Le suivi comptable des transactions (règlement et

livraison) : a pour sa part été largement automatisé.

Cette évolution a permis de diminuer les coûts associés aux

délais entre le moment de la transaction et celui de son

règlement.

Dans certains cas, l'automatisation conduit à une

disparition physique des marchés, les parquets étant

remplacés par des réseaux de terminaux informatiques. Dans

d'autres cas des systèmes automatisés existent en

parallèle avec un parquet.

Ces différences s'expliquent par le fait que

l'automatisation d'un marché n'est une simple décision technique.

Elle est susceptible de modifier également des caractéristiques

du marché déterminantes pour son efficacité : sa

liquidité, sa transparence et les positions concurrentielles des

différents participants.

II.3.1. Automatisation et

liquidité :

L'automatisation peut diminuer la liquidité de

marché parce qu'elle n'offre pas la possibilité d'une

négociation directe pour les transactions importantes. Les agents qui

doivent traiter des volumes importants ne veulent pas exposer leurs ordres dans

un carnet d'ordres s'ils ne peuvent pas conserver un contrôle sur les

conditions de la transaction. Ceci explique pourquoi certains marchés

structurés autour d'un carnet d'ordres offrent la possibilité de

transmettre les ordres au marché soit électroniquement, soit

à partir d'un parquet et proposent parallèlement une

possibilité de négociation bilatérale des blocs hors

parquet.

En effet, dans un tel marché, l'exécution

d'un ordre ne nécessite pas de prise de contact entre les agents.

L'agent qui a placé un ordre peut donc voit ce dernier

exécuté sans donner son accord. Le marché peut donc

rapidement profiter des ordres d'achat (de vente) à cours limité

qui surévaluent (sous évaluent) la valeur de l'actif avant que

ceux-ci n'aient le temps d'être annulés ou modifiés.

II.3.2. Automatisation et avantages

concurrentiels :

Le développement de systèmes de routage

électroniques et la disparition des parquets rendent moins

nécessaire l'intervention du courtier comme intermédiaire entre

l'investisseur final et le marché. Les investisseurs transmettent

eux-mêmes leurs ordres à l'aide de terminaux informatiques.

Lorsque les échanges continuent de se dérouler sur un parquet,

les courtiers conservent un avantage informationnel sur les investisseurs

finaux qui n'ont pas accès au parquet. La diffusion électronique

de l'information tend également à diminuer cet avantage.

L'automatisation remet également en cause les avantages

concurrentiels des teneurs de marché. Elle permet une meilleure

diffusion de l'information sur les cotations et les transactions des teneurs de

marché. Ceci peut obliger les teneurs de marché à

réduire leur fourchette de prix pour rester concurrentiels.

L'automatisation des marchés fait également apparaître des

nouveaux concurrents pour les teneurs de marché. Elle rend en effet

possible la création de carnets d'ordres électroniques où

les ordres à cours limité placés par les investisseurs

finaux viennent concurrencer les prix affichés par les teneurs de

marché. Sur un marché où les échanges peuvent se

faire par négociation directe, les intermédiaires peuvent capter

une partie du flux d'ordres grâce à leur capacité à

traiter les ordres au mieux des intérêts de leurs clients.

Dans un tel système les intermédiaires sont

incités à assurer la qualité du marché. Sur les

systèmes complètement automatisés, l'identité des

acheteurs et vendeurs n'est pas toujours connue. Dans ces conditions, il

devient difficile pour un intermédiaire de faire reconnaître sa

capacité à négocier des transactions délicates ou

à être une contrepartie de qualité.

L'automatisation exerce donc une pression concurrentielle sur

les intermédiaires, cette pression permet de diminuer les coûts de

transactions supportés par les investisseurs finaux. Mais elle risque de

menacer la liquidité des marchés. En particulier il n'est pas

certain que les teneurs de marché puissent continuer à offrir

profitablement leurs services dans un système totalement

automatisé.

Le choix du degré d'automatisation du processus

d'échange est donc un problème délicat qui ne se pose pas

de la même façon selon la structure de marché

considérée. La solution choisie par certains marchés est

un système mixte. Le processus d'échange est entièrement

automatisé pour les ordres de petite taille. En revanche, le routage et

l'exécution des ordres de taille importante ne sont pas

automatisés et il demeure possible de traiter ces ordres par

négociation bilatérale. Cette architecture permet d'éviter

les risques associés au placement des ordres importants dans les

marchés complètement automatisés, tout en diminuant les

coûts de traitement qui sont particulièrement lourds pour les

petits ordres.

III . UNE COMPARAISON DES DIFFERENTES STRUCTURES DE

MARCHE :

III.1. Marchés continus \ Marchés de

fixing :

III.1.1. Liquidité :

La liquidité d'un marché est liée

à la rapidité des transactions effectuées par un agent.

Alors un marché est dit liquide si un titre peut être

acheté et vendu rapidement sans provoquer de variation de prix

importante c'est-à-dire à un prix raisonnable.

Pour qu'un marché soit liquide il faut vérifier

que :

· Le volume d'offre (demande) des titres soit

suffisamment important pour que l'acheteur (vendeur) puisse effectuer ses

transactions sans provoquer une forte hausse (baisse) des cours. Donc

l'existence des quantités importantes des ordres à des cours

proches du cours coté pourra corriger les variations des cours dues

à des déséquilibres entre l'offre et la demande. Si ces

conditions ne sont pas remplies le prix d'achat d'un titre va être

supérieur à sa valeur fondamentale* et le prix de vente va

être inférieur ; et dans ce cas l'acheteur ou le vendeur va

supporter des coûts de transaction ou d'illiquidité dus à

l'écart entre le prix de transaction et la valeur fondamentale de

l'actif.

· La contrepartie de l'ordre doit être rapidement

trouvée. L'exécution rapide de l'ordre peut limiter le risque

d'arrivée de nouvelles informations modifiant la valeur fondamentale de

l'actif avant qu'il soit exécuté.

Ø En ce qui concerne le volume d'offre et de demande,

sur un marché continu le flux d'ordre est réparti sur l'ensemble

de la période d'échange raison pour laquelle les quantités

offertes ou demandées à un instant donné risquent

d'être faibles. Au contraire sur un marché de fixing, les ordres

d'achat et de vente sont confrontés et consolidés

périodiquement ce qui augmente le nombre d'acheteurs et de vendeurs qui

prennent part à la détermination du prix d'équilibre.

Ø En ce qui concerne la rapidité

d'exécution c'est le marché continu qui est plus rapide puisque

l'exécution est immédiate dés que les agents placent les

ordres au mieux. Par contre le problème de la rapidité se pose

sur le marché de fixing, c'est pour cela l'augmentation de la

fréquence de fixing d'une façon optimale (selon Garbade

et Silber (1979)) peut améliorer l'efficacité de ce

marché tout en conservant l'avantage de consolidation des ordres.

III.1.2. Découverte du prix

d'équilibre :

Dans chaque marché un prix d'échange est

établit lors de chaque transaction.

Ce prix doit refléter l'état de l'offre et la

demande.

Sur un marché de fixing, le prix d'échange est

mieux déterminé puisqu'il dépend de l'offre et de la

demande globales. Il reflète mieux les besoins de liquidité et

les anticipations de l'ensemble du marché. Par contre sur un

marché continu le prix d'échange à un moment donné

dépend de l'arrivée de nouvelles informations affectant le niveau

d'offre et de demande.

III.2. Marchés gouvernés par les ordres \

Marchés gouvernés par les prix :

III.2.1. Liquidité :

Dans un marché dirigé par les prix, les prix

d'achat et de vente affichés par les teneurs de marché sont

à exécution immédiate. Cette immédiateté

d'exécution peut être donc sans risque pour l'investisseur.

Dans un marché gouverné par les ordres cet

avantage n'est pas offert aux investisseurs puisque les prix offerts et

demandés ne sont pas des prix d'échange immédiats. Un

investisseur qui place un ordre à cours limité ne se comporte pas

comme offreur de liquidité pour plusieurs raisons :

· La malédiction du vainqueur : un acheteur

risque que son ordre ne sera exécuté que lorsque la valeur

réelle de l'actif devient inférieure au prix offert. Et pour le

vendeur que lorsque la valeur réelle de l'actif devient

supérieure au prix demandé.

· La sélection adverse : un agent peut

profiter de l'information sur la valeur réelle de l'actif pour

réaliser des gains.

· Le risque de non exécution : un ordre

à cours limité peut ne jamais être exécuté

à cause d'une évolution défavorable du marché ou

à cause de l'insuffisance des ordres en sens inverse nécessaires

pour déclencher l'exécution.

La fourchette des prix est un élément

nécessaire pour comparer la liquidité des deux marchés.

En effet sur un marché gouverné par les ordres

la confrontation directe des ordres à cours limité fait que la

fourchette de prix soit plus faible pour deux raisons : les investisseurs

évitent les coûts importants du teneur de marché

(l'intermédiaire) et en plus il existe une forte concurrence entre les

investisseurs plus importante que celle des teneurs de marché.

Sur un marché gouverné par les prix, les teneurs

de marché achètent et vendent les titres sur leur propre stock

d'actif afin d'absorber les déséquilibres entre l'offre et la

demande. Donc les teneurs de marché sont confrontés à des

risques importants ce qui explique une fourchette des prix importante qui peut

couvrir les risques supportés (selon Stoll (1981), Biais

(1993)).

III.3. Marchés centralisés \ Marchés

fragmentés :

III.3.1. Liquidité :

Selon Mendelson (1987) lorsqu'un titre est

négocié sur plusieurs marchés la liquidité de

chaque marché est diminuée parce que le flux d'ordre total pour

le titre est reparti entre chaque marché. Donc la fragmentation du

marché parait peu efficace. En effet, les agents ont

intérêt à diriger leurs ordres vers le marché le

plus liquide. Ce qui renforce la liquidité d'un tel marché et

diminue celle des autres marchés. Ce processus se continue

jusqu'à la disparition de la fragmentation. Selon l'analyse formelle de

Pagano (1989) les agents placent leurs ordres sur le

marché qui a le nombre des participants le plus important, ce qui

augmente la liquidité de ce marché et provoque en même

temps la disparition du marché le moins liquide. Pour assurer leur

existence ces marchés peuvent jouer sur les coûts de transaction.

En effet, certains agents préfèrent échanger sur un

marché peu liquide avec des coûts de transaction faibles alors que

d'autres préfèrent la liquidité même avec des

coûts de transaction élevés.

III.3.2. Qualité du

marché :

L'inconvénient majeur d'un marché

fragmenté par rapport à un marché centralisé est le

risque de déconnexion entre les prix de transaction sur les

différents marchés. Cet inconvénient peut être

évité par l'automatisation qui permet d'échanger

rapidement l'information sur les différents marchés. Mais le

problème posé par la fragmentation est la difficulté de

respecter la règle de priorité temporelle. En effet, sur deux ou

plusieurs marchés, l'exécution des ordres ayant le même

prix peut être effectués sans respecter forcement leur ordre

d'arrivée. L'impossibilité de respecter cette priorité

dans un marché fragmenté peut nuire à la

liquidité.

Conclusion :

A la fin de ce chapitre on peut remarquer que l'organisation

d'un marché financier tient compte de plusieurs dimensions tel que la

transparence, la liquidité, la concurrence entre les

intermédiaires...

Chaque structure de marché diffère de l'autre

selon les avantages et les inconvénients qu'elle peut tirer de ces

dimensions. C'est pour cela on ne peut pas parler d'une structure optimale d'un

marché, mais on peut parler d'une structure plus avantageuse que

l'autre.

Donc la performance d'un marché financier est

liée à sa capacité de définir des dimensions qui

favorisent son équilibre entre l'offre et la demande et réalisent

la liquidité du marché tout en tenant compte des comportements et

des désirs des différents intervenants.

C'est pour cela l'étude microéconomique du

marché dans le prochain chapitre parait nécessaire dans la mesure

où elle permet de modéliser la concurrence entre les

différents acteurs du marché et de trouver les prix qui

déterminent l'équilibre optimal du marché.

Chapitre III :

Formation des prix et concurrence sur le marché

de contrepartie :

Introduction :

Sur les marchés de contrepartie : le prix

d'achat d'un titre à un moment donné est en général

différent des prix auxquels le teneur de marché peut vendre au

même montant.

La fonction essentielle des teneurs de marché est

d'assurer la liquidité (producteurs de liquidité) ; et ceci

afin d'assurer la compensation des déséquilibres temporaires

entre l'offre et la demande par des achats/ventes sur leur propre stock

d'actifs.

Cette opération va engendrer des coûts de

production pour le market maker (matériel informatique,

équipements, impôts...). Donc le teneur de marché va

essayer déterminer des prix d'achat et de vente de tel façon que

la fourchette puisse couvrir au moins ses coûts de production.

Les déterminants de la

fourchette :

Il existe deux approches qui dépendent du degré

d'aversion au risque du teneur et de l'information.

La première approche développée par

Stoll (1978), Ho (1981) et Biais (1993) prend en compte le

fait que le teneur de marché prend des positions risquées pour

assurer la liquidité des investisseurs. Ceci implique notamment des

coûts supportés par le teneur de marché liée

à une mauvaise diversification de son portefeuille.

Dans ce cas la politique de prix doit dépendre de sa

position et de son degré d'aversion au risque. Parce qu'il est averse au

risque, il va demander une compensation pour exécuter un ordre

d'achat/vente ; l'écart entre la valeur fondamentale et le prix

d'achat-vente est interprété comme une prime de risque.

C'est-à-dire que le teneur de marché fixe des prix d'achat et de

vente d'un tel actif, par rapport à sa valeur fondamentale, de tel sorte

qu'il achète moins chère et il vend plus chère mais avec

un minimum de différence entre le prix achat/vente et la valeur

fondamentale lui permettant de se couvrir contre les risques. Cette prime de

risque est égale à :

|

V- Bid : à l'achat

Ask - V : à la vente

|

Avec V est la valeur fondamentale du

titre.

Si le teneur de marché dispose d'un stock d'actifs

risqués important, il peut soit :

- Renforcer son exposition au risque : par

exécution d'un ordre de vente (le client vend le titre et le teneur

achète).

- Diminuer le risque : par exécution d'un ordre

d'achat.

En jouant sur les prix achat-vente, le teneur de marché

peut orienter favorablement le flux d'ordre : ceci est effectué

notamment en diminuant les prix d'achat et de vente ce qui augmente la

probabilité de recevoir un ordre d'achat et donc diminuer par là

son exposition au risque ; et en contre partie diminue la

probabilité de recevoir un ordre de vente.

La seconde approche développée par

Bagehot (1971), Glosten et Milgrom (1985), Easley et Ohara

(1987) s'intéresse au fait que le teneur de marché

échange avec deux types d'agents : agents disposant d'information

privilégiée sur la valeur futur de l'actif (agents

informés) et des agents qui réalisent des transactions pour des

objectifs de couverture ou de liquidité (agents non informés).

L'échange avec les agents informés est

coûteux pour le teneur de marché puisque ces agents connaissent la

tendance de la valeur futur de l'actif et le fait qu'il effectuent des

échanges avec le teneur de marché c'est qu'ils sont sûr de

réaliser des gains et le teneur connaît qu'il va perdre.

Lorsque le teneur de marché ne peut pas identifier le

type d'agent (informé ou pas), il est confronté à un

problème de sélection adverse (c'est à dire que lorsque

les agents informés anticipent que le prix va augmenter, ils vont

commencer à vendre et les agents non informés vont acheter et

inversement), donc le teneur de marché doit fixer une fourchette

suffisamment importante pour qu'en moyenne ses pertes sur les informés

soient compensées par des gains sur les non informés.

Pour fixer sa fourchette de prix, un teneur de marché

doit tenir compte non seulement de ses coûts mais aussi des prix

pratiqués par ses concurrents.

I. LE MODÈLE : MARCHÉ DE CONTRE

PARTIE SUR LEQUEL S`ÉCHANGE UN ACTIF FINANCIER DONT LA VALEUR FINALE V

EST ALÉATOIRE :

V = u (avec une probabilité Ï) avec u est la

valeur future de V à la hausse.

V = d (avec une probabilité 1- Ï) avec d est la

valeur future de V à la baisse

L'espérance inconditionnelle de V est : E (V) =

Ï *u+ (1- Ï)*d

I.1. Les acteurs :

I.1.1. N teneurs de marché :

Les teneurs de marché affichent des prix d'achat et de

vente. Ils disposent d'un stock d'actif risqué. La quantité

d'actifs risqués détenue par le ième teneur de

marché est appelée dotation et notée :

Ii. Cette dotation peut être négative

lorsqu'il s'agit d'une vente à découvert de l'actif

risqué. Le teneur de marché est « court »

(« long ») si sa position est négative (positive).

Les teneurs de marché disposent d'un numéraire d'un montant

Ci.

Selon le cas, les teneurs de marché sont soit neutres

au risque soit ayant une fonction d'utilité exponentielle

négative de paramètre ã >0, U (W)=-e(-ã

Wi) .

Ils déterminent la fourchette des prix afin de

maximiser l'espérance de l'utilité de leur richesse finale

Wi . Un market maker averse au risque ne souhaite pas prendre des

positions importantes en actifs risqués. Sa préférence

à l'achat ou à la vente dépend de sa dotation en actifs

risqués (Ii) et de la taille de l'ordre qui lui est

adressé.

La stratégie suivie par le ième

market maker pour fixer sa fourchette de prix est :

(Bi(QB , Ii),

Ai(QA , Ii)) avec Q est la

quantité qu'il doit acheté ou vendre et B(A) est le prix auquel

le ième market maker ayant une dotation Ii est

prêt à vendre (acheter) une quantité donnée Q.

I.1.2. Les investisseurs :

Il existe deux catégories d'investisseurs :

- les investisseurs informés avec une proportion

á. Ils connaissent la distribution de probabilité de V.

- les investisseurs non informés avec une proportion 1-

á. Ils sont acheteurs d'une quantité fixe Ql avec une

probabilité ½ et sont vendeurs d'une quantité fixe

-Ql avec une probabilité ½.

Le choix de la quantité à échanger par

les agents informés dépend de leur information ; tandis que

le choix de la quantité à échanger par les agents non

informés ne dépend pas de prix coté par le teneur du

marché.

I.2. Déroulement des échanges :

Etape 1 : placement d'ordres :

L'investisseur détermine la taille de l'ordre à

adresser aux teneurs de marché (Ql ou -Ql s'il est

non informé ; Q(u) ou Q(d) s'il est informé).

Etape 2 : cotations et

échanges :

Les N teneurs de marché choisissent

simultanément leur fourchette de prix pour la quantité offerte ou

demandée sans observer le type de l'investisseur. La transaction est

réalisée avec le teneur de marché qui affiche la meilleure

limite de prix.

Etape 3 : réalisation des

gains :

V est finalement révélée à

l'ensemble des participants qui évaluent leurs gains.

Quelles sont les stratégies optimales du teneur

de marché et de l'agent informé ?

Le teneur de marché affiche le meilleur prix en

fonction de la taille de l'ordre qui lui est adressé. Ce qui

amène à une concurrence par le prix entre les teneurs de

marché qui fixent leur fourchette de prix optimale en tenant compte des

stratégies suivies par les autres teneurs de marché. Ces

stratégies dépendent aussi de la stratégie de l'agent

informé. La quantité à échanger avec l'agent

informé constitue un signal pour le market maker. En revanche l'agent

informé tien compte de son impact sur les prix des teneurs de

marché lors de placement de ses ordres.

II. FORMATION DES PRIX LORSQUE LES TENEURS DE

MARCHÉ FONT PREUVE DE L'AVERSION AU RISQUE :

Cette approche suppose qu'il n'existe pas des agents

informés (á = 0) et que les market maker sont averses au

risque.

Quelle est l'influence de la dotation d'un teneur de

marché sur sa position concurrentielle vis-à-vis des autres

teneurs de marché ?

Quelles sont les stratégies optimales de chacun des

teneurs de marché ?

II.1. Prix de réserve :

C'est le prix de vente (achat) au dessous (au dessus) duquel

le market maker n'accepte pas d'échanger. Ce prix de réserve est

le prix auquel le teneur de marché est indifférent entre acheter

ou vendre une quantité Ql ou ne pas échanger du tout.

Ces prix ne représentent pas les prix optimaux des market maker mais ils

ont un rôle important dans l'analyse de la concurrence entre les teneurs

de marché.

La richesse finale du market maker lorsqu'il ne fait

aucune opération et dont la position initiale est

Ii :

Wi(0) =

Ci + Ii .V

Ci : le cash dont dispose le

ième market maker.

La richesse finale du market maker est Wi(A)

(Wi(B)) lorsqu'il vend au prix A (achète au prix B). Cette

richesse s'écrit :

Wi(A) = Ci + Ii .V +

Ql . (A-V) : lorsqu'il vend.

Wi(B) = Ci + Ii .V -

Ql . (B-V) : lorsqu'il achète.

Les prix de réserve du ième market

maker à la vente et à l'achat sont respectivement Ar

(Ii) et Br (Ii) tel que :

E [U(Wi (0))] = E [U(Wi (Ar

(Ii)))] (1)

E [U(Wi (0))] = E [U(Wi (Br

(Ii)))] (2)

Cas d'arrivée d'un ordre d'achat :

Vendre au prix A

Ne rien faire

Espérance de gain = E[U(Wi(A))]

Espérance de gain = E [U(Wi (0))]

Décision du market maker

Cas d'arrivée d'un ordre de vente :

Acheter au prix B

Ne rien faire

Espérance de gain = E[U(Wi(B))]

Espérance de gain = E [U(Wi (0))]

Décision du market maker

Le prix de réserve demandé ou offert

(Ar ou Br) du teneur du marché le rend

indifférent entre ces deux décisions (échanger ou ne rien

faire).

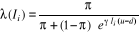

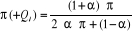

La résolution du système des deux

équations (1) et (2) permet d'obtenir les prix de réserve tel

que :

Avec :

Ar (Br) représente le prix

minimal (maximal) auquel le teneur de marché est prêt à

vendre (acheter). Plus un teneur de marché souhaite vendre de l'actif

risqué, plus son prix de réserve demandé (offert) est

faible (élevé). On peut montrer que :

et et

Les prix de réserve sont des fonctions croissantes en

actif risqué c'est-à-dire de l'aversion au risque de market

maker. Plus sa position est longue, plus le market maker est exposé au

risque, plus il désire vendre. Plus sa position est courte, plus il

désire acheter. L'impact de la dotation sur le désir d'acheter ou

de vendre est appelé : effet position.

L'effet position peut être analysé en

réécrivant les deux formules des prix de réserve de la

manière suivante :

(3)

(4)

Après une transformation exponentielle qui

reflète la forme de la fonction d'utilité, les prix de

réserve sont exprimés comme des espérances

calculées à partir d'une probabilité ajustée ë

(Ii). Cette probabilité reflète l'effet

position : lorsque Ii est élevée, ë

(Ii) est faible et les prix de réserve sont faibles.

Analogie entre prix de réserve et

coût :

L'espérance d'utilité du ième

market maker à l'achat ou à la vente peut se

réécrire en fonction du prix de réserve :

E[U(Wi(Ai))] = E[U(Wi(0))] .

exp[-ã.Ql(Ai-Ar(Ii))]

E[U(Wi(Bi))] = E[U(Wi(0))] .

exp[-ã.Ql(Bi-Br(Ii))]

Le surplus du market maker lorsqu'il vend ou achète

est :

E[U(Wi(Ai))] - E[U(Wi(0))] =

E[U(Wi(0))] .{

exp[-ã.Ql(Ai-Ar(Ii))] - 1}

> 0

E[U(Wi(Bi))] - E[U(Wi(0))] =

E[U(Wi(0))] .{

exp[-ã.Ql(Bi-Br(Ii))] - 1}

> 0

Le surplus du teneur de marché quand il vend est

d'autant plus grand que son prix de vente effectif Ai soit

supérieur à son prix de réserve Ar

(Ii). Et inversement son surplus quand il achète est d'autant

plus grand que son prix d'achat effectif Bi soit inférieur

à son prix de réserve Br (Ii). Le surplus

est égal à zéro lorsque le prix est égal au prix de

réserve :

(Ai = Ar(Ii) ou Bi

= Br (Ii)).

Les prix de réserve peuvent donc être

interprétés comme des « coûts de

production » de la liquidité. Donc l'analyse de la concurrence

doit permettre de déterminer comment un teneur de marché peut

pratiquer des prix différents de ses prix de réserve sans perdre

toute chance d'effectuer une transaction.

Fourchette de prix et aversion au

risque :

Si le comportement des teneurs de marché est

parfaitement concurrentiel, ils vont afficher des prix offerts et

demandés tel que le surplus est égal à zéro. Ils

pratiquent alors des prix à l'achat et à la vente qui

correspondent au prix de réserve. Leur fourchette est égal

à :

Ar (Ii) - Br (Ii)

appelée fourchette de réserve.

D'après les équations (3) et (4)

l'inégalité suivante peut être montrée :

Br (Ii) < ë (Ii) .u

+ (1- ë (Ii)) .d < Ar (Ii)

D'après cette inégalité la

fourchette de réserve est toujours positive à cause de l'aversion

au risque. L'existence de la fourchette n'est pas un phénomène

qui disparaît lorsqu'on suppose un comportement parfaitement

concurrentiel des teneurs de marché. Elle résulte aussi de

l'aversion au risque.