|

HAUTE ECOLE GALILEE

INSTITUT DES HAUTES ETUDES DES COMMUNICATIONS

SOCIALES

La presse quotidienne nationale européenne

peut-elle tirer profit du Web 2.0 ?

Stratégies en ligne de la presse quotidienne nationale

européenne depuis l'éclatement de la bulle Internet.

Travail présenté dans le cadre du Mémoire

de fin d'études pour l'obtention du Diplôme d'Etudes

Supérieures Spécialisées en Journalisme

Européen.

MARC LEIBA

Bruxelles - Août 2007

Remerciements

Pour réaliser un mémoire il est certes

indispensable de se plonger dans la lecture de nombreuses sources

écrites. Cependant, pour prendre vie à son tour sur le papier, ce

travail a eu besoin de se nourrir de la collaboration de professionnels.

L'encadrement de l'IHECS, la Direction du développement des

médias, l'Association mondiale des journaux des auteurs qualifiés

ainsi que des professionnels du secteur.

Je tiens ici à remercier Stephen Bunard, promoteur de

mon travail de fin d'études, Pierre de Greef, coordonnateur du DESS

Journalisme Européen ainsi que Pierre de Villers, directeur de l'IHECS

Formation.

La Direction du développement des médias m'a

apporté un soutien indispensable dans le traitement de cette

problématique. Laure Kaltenbach, chef du bureau des évaluations

économiques de la société de l'information et Alexandre

Joux, chargé d'études, pour leur appréciation du sujet. Le

centre de documentation, dirigé par Marie-Catherine Vencatassin,

assistée de son équipe, pour son accueil, sa disponibilité

et son fonds documentaire.

L'Association mondiale des journaux, en la personne de Tatiana

Repkova, pour m'avoir fourni une documentation abondante autant qu'utile.

Merci également à Olivier Bomsel, Charles de

Laubier et Serge Guérin, auteurs d'ouvrages de références

dans les domaines de l'économie numérique et de la presse sur

Internet.

Enfin, merci aux professionnels qui m'ont reçu sur leur

lieu de travail. Bertrand Gié, responsable des nouveaux médias au

groupe Figaro et Nicolas Rauline, journaliste à Metro.fr.

Et merci à Elisabète Vidal, pour son

efficacité, son soutien et sa patience, cette fois encore.

Avant-propos

L'impact des nouvelles technologies de l'information et de la

communication (NTIC) sur le média presse est considérable alors

que l'histoire de la presse quotidienne sur Internet remonte seulement à

une dizaine d'années. Sans mésestimer les transformations en

cours et à venir auxquelles sont progressivement confrontés les

journalistes, la réflexion qui suit ne cible pas directement les

conséquences de la diffusion des technologies numériques sur la

production éditoriale. Dans la lignée du cours

d' « économie du journalisme européen »

tel qu'il est dispensé à l'IHECS, ce mémoire se veut une

interrogation sous l'angle économique de la présence en ligne des

quotidiens nationaux européens à l'heure du « Web

2.0 ». Les organisations, les stratégies et les modèles

économiques occupent l'essentiel de ce travail académique. Par

conséquent, il n'est nullement question de juger le bien fondé du

pouvoir grandissant de l'audience par rapport aux producteurs d'information,

mais plutôt de constater le phénomène et d'apprécier

le rôle que peut encore jouer la presse écrite dans ce nouveau

rapport de forces.

Si la problématique affiche une évidente

dimension européenne, le lecteur ne trouvera pas ici une revue

détaillée de l'état de la presse en ligne pays par pays.

Certes, le critère géographique est révélateur de

grandes aires culturelles et des rapports à la presse qui en

découlent (Scandinavie, Europe du Sud...) mais l'angle d'attaque choisie

se veut plutôt transversal et thématique. Par ailleurs, il a

été pris grand soin de diversifier les exemples dans l'ensemble

des pays européens mais il est vrai que les contacts ont

été essentiellement noués avec des acteurs

français. Les échanges de courriers électroniques avec des

rédactions Internet hors de France sont restés limités.

Introduction

« Il faut être lucide : la « tare

» originelle d'Internet est la gratuité. Ce qui laisse peu de

chances aux journaux de gagner de l'argent sur Internet par leurs

marchés traditionnels. » Voici ce qu'écrivait Jean

Miot, ancien directeur de l'Agence France Presse, dans un rapport de 1999 qui

s'intéressait aux effets des nouvelles technologies sur l'industrie de

la presse. Peut être nostalgique de l'époque du minitel où

les éditeurs empochaient les cinq huitièmes du prix des services,

il s'alarmait du problème majeur posé par Internet : la

gratuité. En Europe, les éditeurs de presse quotidienne nationale

(PQN) sur Internet ont un temps cru au financement sans limite des annonceurs.

Malheureusement, l'éclatement de la bulle a laissé exsangue la

majorité des rédactions Web des quotidiens du vieux continent.

Aujourd'hui, l'économie numérique connaît

de nouveau une période faste et les services en ligne se

développent sous la bannière du Web 2.0. L'autorité des

médias est battue en brèche et l'expertise citoyenne semble en

mesure de concurrencer le journalisme traditionnel. Piqués au vif, les

professionnels de l'information affirment augmenter la qualité de leur

production éditoriale. Mais les éditeurs européens

créent-ils suffisamment de valeur pour facturer aux cyberlecteurs des

articles en ligne ? Les sites Internet de PQN ont-ils

appréhendé le nouvel environnement concurrentiel dans lequel ils

évoluent et peuvent-ils dégager une nouvelle source de

profit ?

Nous rappellerons tout d'abord le cadre technologique et

concurrentiel qui s'est imposé sur le marché de la PQN en ligne

en l'espace d'une dizaine d'années. Puis nous tenterons de mieux cerner

le phénomène de la gratuité à l'oeuvre sur la toile

et ses implications économiques. Enfin, nous aborderons les pistes

explorées par certains éditeurs pour élaborer de nouveaux

modèles économiques en phase avec l'évolution d'Internet

et de l'audience.

Sigles et abréviations

AJAX : Asynchronous Javascript and XML

ARCEP : Autorité de régulations des

communications électroniques et des postes (en France)

FNAC : Fédération nationale d'achat des

cadres

GMID : Global Market Information Database

ICANN : Internet Corporation for Assigned Name and Numbers

INSEE : Institut national de la statistique et des études

économiques

MIT : Massachusetts Institute of Technology

NASDAQ : National Association of Securities Dealers

Automated Quotations

NTIC : Nouvelles technologies de l'information et de la

communication

OCDE : Organisation de Coopération et de

Développement économiques

PQN : Presse quotidienne nationale

PQR : Presse quotidienne régionale

TIA : Telecommunication Industry Association

UGC : User generated content (contenu

généré par les utilisateurs)

WAN : World association of newspapers (Association mondiale

des journaux)

1. Du modem 56 Kbits au Web 2.0

1.1. Une présence historique sur le net

Le temps médiatique progresse à notre

époque à une vitesse fulgurante si bien qu'il ne faut qu'une

poignée de secondes à une nouvelle pour faire le tour du monde.

Il est loin le temps où Paul Julius Reuter, fondateur de l'agence

Reuters, utilisait des pigeons voyageurs pour faire circuler des informations

entre Bruxelles et Berlin. Depuis l'avènement silencieux de

l'économie numérique, se remémorer la condition d'un

média ne serait-ce qu'un an plutôt revient à effectuer un

travail d'archéologue. Pour donner une image symbolique, soulignons que

les éditeurs de PQN se sont lancés dans l'aventure d'Internet

à une époque où Google, aujourd'hui incontournable sur la

toile, n'existait pas.

1.1.1. La genèse des sites de

presse

L'histoire de la presse quotidienne en ligne en Europe

s'écrit à partir du milieu des années 1990. Pour

caractériser un site Internet de presse, nous reprendrons la

définition de Danielle Attias : « une

agrégation de contenus numériques, textes, graphiques, audio ou

vidéo, produits par des agences de presse ou par des journalistes

professionnels, mis à jour régulièrement, mis en forme

selon une logique chronologique et de dossiers, diffusée sur Internet

via un nom de domaine et financé par la publicité, voire par des

contributions du consommateur final (achat d'archives à l'unité,

abonnement, etc.) » (ATTIAS, 2006). La Scandinavie,

région historiquement propice à la diffusion des innovations

technologiques, fait figure de pionnier ne matière de presse quotidienne

en ligne. Aussi, l'un des tous premiers sites est-il celui du quotidien

suédois Aftonbladet, ouvert dès août 1994. On

observe d'ailleurs au pays de Bergman que la hiérarchie Internet est

respectueuse de la concurrence que se livrent les versions papier. Le site

d'Aftonbladet, premier quotidien du pays est plus

visité que celui de son dauphin Dagens Nyheter. Idem pour la

Norvège, où la version en ligne de l'Aftenposten devance

celle du Verdens Gang qui est elle-même plus consultée

que celle de Dagbladet ; et pour le Danemark où le

quotidien le plus lu sur papier, le Jyllands Posten, devance

électroniquement les sites du Politiken et du Extra

Bladet. Toutefois, ce n'est pas toujours le cas. En Autriche, le

cinquième quotidien du pays, Der Standard, s'impose sur

Internet, tout comme le cinquième quotidien finlandais,

Iltalehti. Au Royaume-Uni, soulignons l'initiative du groupe News

Corporation qui débute son projet de site Internet pour The

Times et The Sunday Times en octobre 1995 et

créé un département des éditions Internet en

janvier 1996. En France, Libération se lance le premier en

1995, suivi la même année par Les Echos, Le Monde et

La Tribune. En Espagne, El Mundo est un pionnier de

l'aventure numérique, rejoint par ABC et La Vanguardia

puis en avril 1996 par El Pais. La voie numérique qui s'ouvre

alors aux éditeurs en est encore à ses balbutiements et les

premiers recensements significatifs des sites de presse quotidienne en Europe

surviennent en 1997.

Tableau 1 : Evolution des éditions en ligne de

quotidiens en Europe1(*)

|

Nombre d'éditions en ligne

|

1997

|

1998

|

1999

|

|

Allemagne

|

120

|

142

|

179

|

|

Royaume-Uni

|

n.d

|

n.d

|

82

|

|

Italie

|

17

|

28

|

62

|

|

Espagne

|

n.d

|

16

|

29

|

|

France

|

17

|

21

|

28

|

En octobre 1998,, le groupe New-yorkais Editor & Publisher

annonçait que la presse européenne en ligne comptait 514 sites.

Par comparaison, les magazines en avaient 627, les radios 248 et les

télévisions 197 (LAUBIER, 1998). La presse quotidienne n'a donc

pas trop hésité devant cette nouvelle voie numérique

même si les investissements ont beaucoup varié d'un éditeur

à l'autre.

1.1.2. Un modèle économique

impératif ?

Un modèle économique semble s'imposer partout en

Europe : la gratuité, quasi-totale pour l'accès aux contenus

des sites. Ce choix trahissait moins une volonté des éditeurs

qu'une contrainte dictée par le média Internet.

« Si la presse online avait été payante, elle se

serait retrouvée en porte à faux avec la Netiquette - ces

règles non écrites de « civilités »

nées au début de l'Internet en contrepartie d'un accès

sans bourse délier aux contenus du Web - et n'aurait pas fait long

feu. » (LAUBIER, 2003, 205). De plus, Bruno Patino, qui a

dirigé la filiale Internet du Monde avant de prendre la

vice-présidence du groupe éponyme, rappelle que

« la gratuité, sur le net, a des raisons autres que

purement culturelles. En microéconomie, dans une situation de

concurrence pure et parfaite, quand le coût marginal de service d'un

consommateur tend vers zéro, alors le prix de vente tend vers

zéro. C'est à l'application pure et simple de cet axiome de base

que nous avons assisté au cours des années

1995-2000. » (LAUBIER, 2003, 228). Rappelons ici que le

coût marginal est le coût supplémentaire induit par la

dernière unité produite. Cependant, gratuité de

l'accès ne signifie pas absence de revenus pour les éditeurs qui

tablent sur le développement de la publicité en ligne, quoiqu'

encore limitée à l'époque, et sur les ventes d'archives

à l'unité.

Il n'en n'existe pas moins aux Etats-Unis, un cas connu des

éditeurs du monde entier, où un journal parvient à

facturer l'intégralité des contenus qu'il propose en ligne :

le Wall Street Journal. Inauguré en 1996, WSJ.com opte

dès le départ pour un modèle payant. En 2006, le groupe

Dow Jones qui édite le site, annonce 811 000 abonnés

à 99 dollars l'abonnement annuel, pour plus de 3,5 millions de visiteurs

uniques par mois2(*).

Certes, nombreuses sont les connections payées par des entreprises pour

lesquelles une information économique de qualité est

indispensable. Le groupe Pearson, éditeur britannique du Financial

Times au Royaume-Uni et des Echos en France a imité avec

moins de succès cette stratégie. En 1997, le premier quotidien

économique français propose à ses lecteurs en ligne un

formule hybride : 60 % gratuit et 30 % payant. Cependant, les abonnements

n'ont pas été aussi nombreux qu'espérés.

Passage obligé plus que suicide économique, la

PQN européenne a acquis au cours de cette période une

crédibilité certaine, en plus de créer des effets

d'habitudes de lecture auprès d'un lectorat technophile. De plus,

Danielle Attias, auteur d'une thèse sur l'impact d'Internet sur

l'économie de la presse, explique que pour ce type de marché,

« fixer un tarif en dessous du coût marginal n'est pas

forcément lié à un comportement

prédateur » pour un éditeur qui chercherait

à « extraire du surplus [...] du côté des

annonceurs et de la commercialisation d'espace publicitaire »

(ATTIAS, 2007).

1.1.3. La fin des illusions :

l'éclatement de la bulle

Dans la seconde moitié des années 1990, l'heure

est à l'euphorie de la « nouvelle économie ».

L'expression est installée le 13 janvier 2000 par un discours du

président de la banque fédérale de réserve

américaine, Alan Grennspan. Il s'agit d'une poussée de

fièvre technologique et financière dont le symbole est le cours

du Nasdaq, indice boursier américain connu pour ses valeurs

technologiques. Créé le 8 février 1971, l'indice

clôturait l'année à 100,84 points. En juillet 1995, il

franchit la barre des 1 000 points et commence une folle ascension,

jusqu'à dépasser les 5 000 points lors de la séance

du 9 mars 2000. Après l'introduction en bourse de l'entreprise Netscape

le 9 août 1995, Jim Clark, son co-fondateur avait déclaré

« l'introduction en bourse n'est plus une source de financement

mais une course contre la montre et un évènement

marketing » (01net, 26/06/2007). Problème, les

valorisations boursières sont totalement déconnectées des

performances économiques de ces entreprises « .com »

qui accumulent au contraire des pertes colossales. Aussi, à la date du

20 décembre 2000, le Nasdaq accuse-t-il une baisse de 53,8 % par rapport

à son record du mois de mars. Le même jour, le titre Amazon.com,

numéro un mondial du commerce en ligne, affiche une cotation de 16,9

dollars, contre 102 dollars un an auparavant, soit une perte de 83 % de sa

valeur (Le Monde, 22 /12/200).

Cette constellation d'entreprises qui misait sur Internet et

sur une nouvelle révolution industrielle connaît des heures

sombres. Bernard Arnault avait par exemple investi 500 millions d'euros dans

Europ@web, holding à la fois incubateur de projets Internet et

société de capital risque, en pure perte. Ou Lycos Europe, qui

annonçait pour l'exercice 2000-2001 une perte d'un milliard d'euros.

Plus généralement, ce sont les sites Internet de médias

pour qui « l'éclatement de la bulle Internet, la

disparition de nombreuses « dot. com » - grandes consommatrices

d'espace publicitaire - et les mauvaises nouvelles charriées par la

conjoncture américaine ont eu des répercussions très

nettes sur les recettes » (Le Monde, 29/06/2001).

Tableau 2 : Evolution des recettes publicitaires, totales

et en ligne, dans le monde entre 1997 et 20013(*)

|

En millions de dollars courants

|

1997

|

1998

|

1999

|

2000

|

2001

|

Evolution entre 2000 et 2001

|

|

Total des dépenses publicitaires

|

|

|

|

|

|

|

|

Monde

|

275 577

|

281 952

|

303 252

|

327 785

|

306 650

|

-6,4%

|

|

Europe de l'Ouest

|

70 053

|

75 231

|

78 101

|

76 214

|

70 644

|

-7,3%

|

|

Etats-Unis

|

112 038

|

120 743

|

134 335

|

150 389

|

141 636

|

-5,8%

|

|

Dépenses Internet

|

|

|

|

|

|

|

|

Monde

|

1 460

|

2 565

|

5 611

|

7 905

|

8 469

|

7,1%

|

|

Europe de l'Ouest

|

175

|

222

|

475

|

924

|

847

|

-8,3%

|

|

Etats-Unis

|

906

|

1 920

|

4 600

|

6 000

|

6 600

|

10,0%

|

Alors que les investissements publicitaires augmentent

régulièrement entre 1997 et 2000, le coup d'arrêt survient

à partir de l'année 2001, où les dépenses totales

reculent de 6,4 % dans le monde, de 7,3 % en Europe et de 5,8 % aux Etats-Unis.

Concernant les investissements sur Internet, l'Europe est

particulièrement touchée avec une réduction en valeur de

8,3 % entre 2000 et 2001. C'est une véritable

« débandade publicitaire » selon

l'expression de Laurent Maury, à l'époque directeur des

rédactions électroniques de Libération, à

laquelle doivent faire face les éditeurs de PQN. Et d'admettre que les

recettes publicitaires que liberation.fr engrangeait à l'époque

en 2001, atteignaient « à peine 40 % de leur niveau de

2000 » (01net, 25/06/2001). En 2000, le site Internet du

quotidien avait dégagé 8,2 millions de francs de recettes pour un

budget de fonctionnement de 22 millions, dont 13 pour la masse salariale.

L'année suivante, les recettes étaient estimées entre 3 et

4 millions de francs pour des dépenses inchangées.

Conséquences, réduction des effectifs et départ de Laurent

Maury (01net, 19/07/2001). Le Monde qui s'était lancé

depuis avril 2000 dans une logique de portail avec toutlemonde.fr fait machine

arrière pour se recentrer sur son coeur de métier, l'information.

Lefigaro.fr, ouvert en octobre 2000 pendant la tourmente, sera même

géré par un prestataire externe pour la mise en ligne des

articles de la version imprimée. Charles de Laubier résume la

situation d'une formule lapidaire « l'année 2001 sera

noire pour la presse sur Internet » (LAUBIER, 2003), si bien que

même le WSJ.com se séparera de quelques-uns de ses

collaborateurs.

1.2. Le Web 2.0 ou la revanche du net

Alors que la marée Internet se retire au début

des années 2000, laissant derrière elle les cadavres des petits

soldats de la nouvelle économie, le réseau des réseaux

s'apprête à entrer dans une nouvelle ère qu'on appelle

aujourd'hui Web 2.0, terme consacré mais dont les contours sont

âprement discutés sur la toile. Pour se développer, le Web

2.0 s'est appuyé sur le développement de l'Internet à haut

débit qui attire aujourd'hui des investissements colossaux de la part

des opérateurs de télécommunications.

1.2.1. L'explosion du haut

débit

En langage profane, le haut débit correspond à

des capacités d'accès à Internet rapides, en opposition

à celles délivrées par un « dial-up

modem » qui plafonnait à un débit de 56 kilobits par

seconde et qui empêchait toute autre utilisation simultanée de la

ligne téléphonique. S'il n'existe pas de définition

canonique du haut débit, retenons celle donnée par l'OCDE4(*) : « de

manière générale, le haut débit désigne un

ensemble de technologies de communication numérique permettant de

transmettre des volumes significatifs de données à des vitesses

élevées, et de distribuer un éventail de services

numériques, de façon simultanée pour certains ou la

totalité d'entre eux. »

Tableau 3 : Progression du haut débit en Europe

entre 2001 et 20065(*)

|

Abonnés à l'Internet haut

débit En milliers de personnes

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

Evolution sur la période

|

|

Belgique

|

459

|

815

|

1 243

|

1 617

|

1 903

|

2 121

|

362%

|

|

Finlande

|

134

|

274

|

491

|

800

|

1 174

|

1 438

|

971%

|

|

France

|

597

|

1 644

|

3 569

|

6 757

|

9 466

|

12 350

|

1 969%

|

|

Allemagne

|

2 100

|

3 205

|

4 470

|

6 922

|

10 707

|

14 234

|

578%

|

|

Italie

|

390

|

850

|

2 250

|

4 701

|

6 780

|

8 460

|

2 069%

|

|

Pays-Bas

|

466

|

1 170

|

1 988

|

3 206

|

4 114

|

5 316

|

1 040%

|

|

Royaume-Uni

|

375

|

1 822

|

3 823

|

7 131

|

9 864

|

12 560

|

3 249%

|

Comme le montrent les chiffres du tableau ci-dessus, l'Europe

est un acteur important de l'essor du haut débit. En cinq ans, la

Belgique a multiplié par plus de quatre le nombre de ses abonnés

haut débit, quand l'Italie, partie de loin, enregistre une progression

de plus de 2 000 % sur la période contre plus de 3 200 %

pour le Royaume-Uni.

La promesse d'un téléchargement puissant autant

que rapide, légal autant que hors la loi, attire en masse les

abonnés. Par conséquent, les fournisseurs d'accès Internet

ont fait du haut débit, puis du très haut débit un axe

stratégique de croissance. Une étude de la Telecommunication

Industry Association (TIA) a donné le chiffre de 81 milliards de dollars

de recettes issues de la fourniture d'accès Internet haut débit

dans le monde (Journal du net, 25/08/2006). En France, deux exemples illustrent

cette course aux investissements. Tout d'abord, la filiale

télécoms de l'industriel Vincent Bolloré qui a

remporté, en juillet 2006, douze des 49 licences régionales de

Wimax attribuées par l'Autorité de régulations des

télécoms (Arcep). Le Wimax étant une technologie qui

transporte l'Internet haut débit par onde hertzienne dans un rayon de 20

kilomètres. L'homme d'affaire dont le groupe opérait

originellement dans l'industrie du papier, annonce un investissement à

venir de 200 millions d'euros dans la couverture du territoire français

en Wimax (La Tribune, 10/07/2006). Second exemple, l'opérateur Free du

groupe Iliad, qui annonce le 11 septembre 2006 un investissement d'un milliard

d'euros dans le déploiement de la fibre optique d'ici 2012 (Journal du

net, 11/09/2006). La fibre optique étant un support de transmission

permettant un débit théorique en émission et en

téléchargement de 100 mégabits par seconde. Pour les

fournisseurs d'accès Internet, l'enjeu est clair : suivre la

surenchère des débits ou disparaître.

1.2.2. La philosophie 2.0

Le Web 2.0 marque l'entrée dans une nouvelle ère

de l'Internet. Un moment de l'histoire de la toile, moins dû à un

saut technologique, qu'à une évolution philosophique, voire

« rete-logique ». Ce néologisme, rete

signifiant « réseau » en latin, se calquerait sur

le modèle de l'anthropologie, une discipline qui étudierait les

réseaux sous leurs aspects sociaux, psychologiques, culturels et

techniques. L'expression Web 2.0 est quant à elle employée pour

la première fois en août 2004 par Dale Dougherty de la

société O'Reilly Media, lors d'une séance de

brainstorming. Depuis, Tom O'Reilly a publié un article intitulé

« What is Web 2.0 ? » (Qu'est ce que le Web

2.0 ?), dans lequel il précise sa définition du nouveau

concept en sept points (O'Reilly, 2005) :

· Le Web est une plate-forme de services et non plus une

collection de sites

· Les internautes sont invités à

améliorer les applications que les éditeurs mettent en ligne

· Agréger l'intelligence collective : plus

les utilisateurs sont nombreux, plus grande est l'utilité du

réseau

· L'importance des données : les applications

Web s'appuient sur une base de données spécialisée

· Adopter la logique de « logiciel

service » en opposition à « logiciel

produit » et proposer le plus souvent possible des mises à

jour

· Proposer des interfaces souples et

légères reposant sur les nouveaux standards du Web

· Le logiciel gagne en nomadisme, il ne se limite plus au

PC et débarque sur les téléphones portables, assistants

personnels ou encore sur les baladeurs numériques

C'est donc bien dans l'esprit plutôt que dans la

technique que réside la nouveauté. Toutefois, nous avons

déjà indiqué que le haut débit a constitué

une condition nécessaire à l'avènement de l'Internet

seconde génération. Soulignons également le rôle des

technologies Ajax, autorisant une plus grande fluidité dans l'affichage

des pages Web. Si le Web 1.0 reposait sur une relation unilatérale entre

l'éditeur et la personne qui, derrière son écran cherche

de l'information, le Web 2.0 se caractérise par « un

Internet ouvert, collaboratif, interactif. Une plate-forme d'échanges,

mettant en réseau des communautés réunies par des centres

d'intérêt communs. » (SCHWARTZ et ACHACHE, 2005).

En définitive, le Web 2.0 sanctionne l'aboutissement de l'utopie en

marche depuis la création d'Internet : les internautes ont pris le

pouvoir, le réseau est fait par eux et pour eux. Internet

« n'est plus utilisé comme un média

(c'est-à-dire permettant un accès statique à un ensemble

de pages définies) mais comme une véritable plate-forme

d'échanges et d'interactivité » (SCHWARTZ et

ACHACHE, 2005). C'est le triomphe du « User generated

content » ou « contenu généré par les

utilisateurs ». L'audience ne se contente plus de recevoir

passivement l'information mais interagit avec celui qui la produit, voire

produit elle-même les contenus.

Voyons à présent, sans ordre particulier cinq

« grandes familles du Web 2.0 » (CB News, 18/12/2006). Les

blogs, phénomène à présent bien

connu, contraction de Web et de log. Ils consistent en un journal

électronique édité par une personne, une association ou

une entreprise, rédigé sous forme de billets suivant un

classement chronologique. Technorati, un moteur de recherche

spécialisé dans les blogs en recensait plus de 63 millions dans

le monde en décembre 2006 (Journal du net, 10/01/2007). Les

sites collaboratifs, sont eux des sites qui peuvent être

librement étoffés, corrigés et mis à jour par les

internautes qui les visitent. Le cas le plus célèbre et largement

controversé est celui de l'encyclopédie en ligne gratuite

Wikipédia6(*).

Celle-ci fonctionne selon le principe du wiki dont elle donne la

définition suivante : « système de gestion de

contenus de site Web qui rend les pages Web librement modifiables par tous les

visiteurs autorisés ». Les réseaux

sociaux sont des sites Web qui mettent en relation des utilisateurs en

établissant des arborescences de profils. Ils peuvent être

professionnels comme Viadeo7(*), amicaux comme StudiQG8(*), voire les deux en même temps comme ceux qui

regroupent les individus par affinités mais qui présentent

également un intérêt professionnel tels Myspace ou

Facebook9(*). On retrouve

ici les effets de réseaux décrits par les

économistes : plus nombreux sont les utilisateurs et plus grande

est l'utilité individuelle et sociale. Le

référencement social qui correspond à une

classification des contenus disponibles sur Internet via un système de

notes distribuées par les internautes. Le dernier exemple en date est le

français Wikio10(*), un moteur de recherche d'actualités qui

scanne les sources médias habituelles ainsi que les blogs, et fait

ressortir les éléments en fonction du jugement des internautes.

L'idée a été reprise aux Etats-Unis, en Allemagne, en

Italie et en Espagne. Enfin, les plates-formes de partage de photos et

de vidéos. Pour les premières, Flickr11(*) permet de stocker et

d'échanger des photos en ligne. Pour les secondes, le français

(précurseur) Dailymotion et le numéro un YouTube12(*), hébergent les contenus

envoyés par un internaute pour les mettre à disposition de tous

les autres, sans se soucier si le contenu est protégé par un

droit d'auteur.

On le voit, le Web 2.0 permet et organise une nouvelle

utilisation d'Internet, dans une démarche de sociabilité et de

confiance, où l'information est le produit de tous et est

contrôlée par tous. Comme le dit Jeff Bezos, le fondateur de la

librairie en ligne Amazon, l'objectif du Web 2.0 est de « rendre

Internet utile ». Tout un symbole, la personnalité de

l'année 2006 élue par Time Magazine n'est autre

que...VOUS ! « Et parce que vous prenez le contrôle

des médias globaux, parce que vous fondez et modelez la nouvelle

démocratie numérique, parce que vous travaillez sans contrepartie

financière et parce que vous battez les professionnels sur leur propre

terrain, la personnalité 2006 élue par le Time c'est

vous. » (Time Magazine, 13/12/2006).

1.3. Une crise du papier dans toute l'Europe

Même en ligne, les éditeurs de presse n'en

demeurent pas moins des industriels du papier. Il leur est donc difficile de

planifier des investissements stratégiques sur la toile si leur

activité traditionnelle est lourdement déficitaire. Or, on

observe à l'échelle de l'Europe et globalement par pays, un

déclin certain de la diffusion payée des quotidiens, alors que la

presse quotidienne est en concurrence depuis longtemps avec d'autres

médias de masse.

1.3.1. Une industrie papier

déclinante

Quelle est la réalité de l'état de la PQN

européenne ? Pour l'apprécier, nous étudierons

plusieurs séries de chiffres, directement issues de l'Association

mondiale des journaux ou relayées par elle. On pourra toujours examiner

des titres qui ne se fondent pas dans cette tendance au déclin de

l'industrie et on aura raison de souligner le dynamisme de certaines formules

éditoriales en phase avec leur lectorat. Pour autant, ces exemples

particuliers ne peuvent gommer la situation d'ensemble observée sur une

période récente et significative. Penchons-nous tout d'abord sur

la diffusion de la PQN européenne.

Tableau 4 : Evolution de la diffusion payée totale

des quotidiens en Europe sur la période 1995-200213(*)

|

En milliers d'exemplaires

|

1995

|

1998

|

2000

|

2002

|

Evolution sur la période

|

|

Europe de l'Ouest

|

95 513

|

92 150

|

91 116

|

89 850

|

-5,9%

|

|

Belgique

|

1 936

|

1 888

|

1 864

|

1 651

|

-14,7%

|

|

France

|

8 770

|

8 799

|

8 423

|

8 151

|

-7,1%

|

|

Italie

|

5 977

|

5 914

|

6 273

|

7 906

|

32,3%

|

|

Allemagne

|

25 557

|

25 016

|

23 946

|

23 267

|

-9,0%

|

|

Pays-Bas

|

6 197

|

5 619

|

5 354

|

5 046

|

-18,6%

|

|

Royaume-Uni

|

19 742

|

18 921

|

19 159

|

19186

|

-2,8%

|

|

Europe de l'Est

|

19 148

|

16 706

|

17 547

|

17 428

|

-9,0%

|

|

Hongrie

|

1 980

|

1 700

|

1 624

|

1 917

|

-3,2%

|

|

République Tchèque

|

2 542

|

1 802

|

1 704

|

1 690

|

-33,5%

|

|

Pologne

|

n.d

|

3 011

|

2 820

|

3 827

|

27,1%

|

Ainsi pourra-t-on observer qu'entre 1995 et 2002, la diffusion

payée des quotidiens italiens progresse de près d'un tiers quand

celle des quotidiens polonais grimpe de 27 %. Mais force est d'admettre qu'en

Europe de l'Ouest comme en Europe de l'Est, les résultats indiquent

globalement un déclin de la diffusion payée de respectivement 5,9

et 9 %.

Tableau 5 : Evolution de la diffusion moyenne par titre

en Europe sur la période 2002-200614(*)

|

En milliers d'exemplaires

|

2002

|

2003

|

2004

|

2005

|

2006

|

Evolution 2006-02

|

Evolution 2006-05

|

|

Europe

|

57,3

|

56,2

|

53,4

|

52,5

|

52,8

|

-7,85%

|

0,57%

|

Ces chiffes ne font que confirmer la tendance du déclin

même si la courbe ralentit progressivement, voire tremble

légèrement. La presse quotidienne européenne voit sa

diffusion moyenne par titre chuter de 7,85 % en l'espace de quatre ans,

même si elle enregistre un soubresaut entre 2005 et 2006.

A présent, penchons-nous sur des exemples relatifs aux

chiffres d'affaires des éditeurs de PQN à l'échelle de

pays, puis nous comparerons l'évolution des parts de marché

publicitaire entre les journaux et Internet.

Tableau 6 : Chiffre d'affaires de la PQN en 2000 et 2004

: France, Allemagne, Royaume-Uni15(*)

|

Chiffre d'affaires PQN

|

2000

|

2004

|

Variation sur la période

|

|

Allemagne (en milliards d'euros)

|

8,2

|

7,1

|

-13,4%

|

|

Royaume-Uni (en milliards de livres sterling)

|

2,1

|

2,1

|

0,0%

|

|

France (en millions d'euros)

|

1145

|

899

|

-21,5%

|

En quatre ans, le chiffre d'affaires de la PQN

française diminue de plus de 20 %. En Allemagne et au Royaume-Uni, si

les chiffres d'affaires y sont sensiblement plus importants qu'en France, celui

de l'Allemagne chute tout de même de 13 % entre 2000 et 2004, tandis que

celui du Royaume-Uni stagne. Le déclin de l'industrie touche donc

également les éditeurs au portefeuille.

De plus, alors que la part de marché des

investissements publicitaires en PQN diminue globalement en Europe, celle

d'Internet connaît des taux de croissance exponentiels.

Tableau 7 : Parts de marché publicitaire des journaux

et Internet en 2002 et 2006 en Europe16(*)

|

PDM publicitaire en %

|

2002

|

2006

|

Variation journaux

|

Variation Internet

|

|

Journaux

|

Internet

|

Journaux

|

Internet

|

|

Allemagne

|

41,7

|

1,4

|

40,3

|

2,6

|

-3%

|

86%

|

|

Autriche

|

36,7

|

0

|

39,1

|

1,4

|

7%

|

-

|

|

Belgique

|

19,9

|

0,6

|

25,9

|

3,1

|

30%

|

417%

|

|

Danemark

|

44,7

|

3,9

|

36,3

|

5,9

|

-19%

|

51%

|

|

Espagne

|

28,2

|

1,3

|

24,6

|

2,2

|

-13%

|

69%

|

|

France

|

16,6

|

1

|

15

|

3,1

|

-10%

|

210%

|

|

Hongrie

|

12,4

|

0

|

10,2

|

1,8

|

-18%

|

-

|

|

Italie

|

21,1

|

1,3

|

19

|

2

|

-10%

|

54%

|

|

Pays-Bas

|

43,5

|

0,9

|

39

|

3,4

|

-10%

|

278%

|

|

Portugal

|

8,6

|

0,6

|

7,8

|

0,9

|

-9%

|

50%

|

|

République Tchèque

|

20

|

0,7

|

19,1

|

2,3

|

-4%

|

229%

|

|

Roumanie

|

15,9

|

0

|

9,2

|

1,4

|

-42%

|

-

|

|

Royaume-Uni

|

39,8

|

1,7

|

33,5

|

13,5

|

-16%

|

694%

|

|

Slovaquie

|

8,5

|

0

|

6,3

|

0,6

|

-26%

|

-

|

|

Suisse

|

48,6

|

0,5

|

35,5

|

1,4

|

-27%

|

180%

|

En seulement quatre ans, les annonceurs ont investi le

média Internet qu'ils intègrent désormais presque

systématiquement dans leurs plans de communication. Ceci, donc au

détriment de la presse quotidienne, le recul s'échelonnant de

quelques points pour l'Allemagne à 42 % pour la Roumanie.

1.3.2. Epoque oblige

Ce n'est pas nouveau, la presse écrite a perdu le

monopole de l'information. Un professionnel de la presse posera même

cette question douloureuse « à quand remonte la dernière

fois où vous avez appris un événement important en lisant

la presse ? » (TESSIER, 2007). La T.S.F de Marconi puis l'invention

de la petite lucarne avaient déjà sérieusement

concurrencé la PQN dans la fonction informative. Ces deux médias

sont capables de rassembler simultanément plusieurs millions d'auditeurs

ou de téléspectateurs quand seuls trois quotidiens en Europe se

vendent à plus d'un million d'exemplaires par jour dont deux dans le

même pays (Bild, The Sun, Daily Mirror). L'explosion d'Internet

a enfoncé encore plus la presse écrite mais elle a aussi

empiété sur l'audience de la radio et la

télévision. En effet, ce nouveau moyen de communication s'est

approprié les spécificités de chacun de ces

ancêtres : le texte des journaux, le son des radios et l'image des

chaînes de télévision. Internet donne à

présent le ton dans le monde des médias, à tel point qu'au

début des années 1990, Nicholas Negroponte, le fondateur du

laboratoire des Médias au MIT, prédisait :

« la technologie suggère qu'à la possible exception

du sport et des soirées d'élections, la télévision

et la radio du futur seront acheminés de façon

asynchrone. » (FOGEL et PATINO, 2005, 27).

Internet est un média incontournable de la vie

quotidienne des Européens. Et si la télévision et la radio

ne peuvent plus toucher de publics supplémentaires, ce n'est pas le cas

du Web qui augmente son taux de pénétration à mesure que

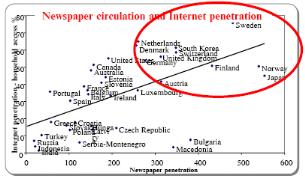

les ménages s'équipent en ordinateurs et souscrivent à des

accès au réseau. Le graphique ci-dessous montre que la toile est

très présente dans les pays économiquement en pointe

d'Europe occidentale, avec un record pour les Pays-Bas dont le taux de

pénétration atteint 79 %. L'Internet haut débit,

représenté sur le graphique par la colonne inférieure,

dépasse dans l'ensemble l'Internet bas débit. De plus, en France,

en Belgique, en Estonie, aux Pays-Bas et en Finlande, plus de 80 % des

ménages équipés disposent d'une connexion à haut

débit.

Figure 1: Taux de pénétration d'Internet

par pays européen à fin 200617(*)

Enfin, dernier phénomène que nous soulignerons,

l'intensification de l'utilisation d'Internet. Une étude du cabinet

comScore publiée en juin 2007 révélait que l'internaute

moyen européen se connectait par mois 16,5 jours pour une durée

de connexion de 24 heures. L'Autriche (12 jours), l'Italie (12.9), l'Irlande

(13), le Portugal (13.4), la Norvège (14.7), le Danemark (14.7), la

Suisse (15.1), la Belgique (15.5) et la Finlande (16.4) se connectent moins

fréquemment que la moyenne européenne tandis que les britanniques

arrivent en tête du classement avec en moyenne une fréquence de 21

jours et une durée de connexion de 34,4 heures. Des pratiques

irréversibles sont adoptées par les européens en

matière d'usage d'Internet et on peut s'attendre encore à une

forte progression de la fréquence et du temps de connexion. Par

contrecoup, le temps et les ressources alloués aux autres médias

en seront nécessairement affectés. C'est la structure même

des dépenses culturelles des ménages qui est en train de se

modifier au profit des loisirs numériques, ce que montre les

données de l'INSEE ci-dessous. Dans le cas français, on

s'aperçoit qu'entre 1990 et 2005, la part de ce budget consacrée

aux supports physiques (disques, cassettes, pellicules photo) chute de 18 % et

celle de l'imprimé (presse, livre) et de la papeterie plonge de 30 %. A

contrario, l'informatique (hardware et software) progresse de 286 %.

Tableau 8 : Evolution des postes budgétaires dans

les dépenses culturelles et de loisirs, en France, entre 1990 et

200518(*)

|

En % des dépenses culturelles et de loisirs

|

1990

|

1995

|

2000

|

2005

|

Variation sur la période

|

|

TV, Hi-Fi, Vidéo, Photo

|

14,7

|

11,4

|

10,8

|

10,6

|

-28%

|

|

Informatique (y compris logiciels, CD Rom)

|

1,9

|

4,3

|

7,7

|

7,3

|

286,7%

|

|

Disques, Cassettes, Pellicules photo

|

5,9

|

6,2

|

5,5

|

4,8

|

-18,4%

|

|

Autres biens culturels et de loisirs

|

3,9

|

3,1

|

3,4

|

3,6

|

-8%

|

|

Jeux, Jouets, Articles de sport

|

8,8

|

8,7

|

8,5

|

9

|

2,4%

|

|

Jardinage, animaux de compagnie

|

14,2

|

13,1

|

11,9

|

12,3

|

-13,3%

|

|

Spectacles, cinéma, voyages

|

14,1

|

15,1

|

16,4

|

18,1

|

28,6%

|

|

Jeux de hasard

|

6,7

|

8,0

|

8,6

|

9,8

|

45,9%

|

|

Services culturels (y compris redevance TV)

|

9,6

|

10,9

|

11,6

|

10,5

|

9,1%

|

|

Presse, livres et papeterie

|

20,2

|

19,3

|

15,8

|

14

|

-30,6%

|

|

Total

|

100

|

100

|

100

|

100

|

|

Internet est donc appelé à jouer un rôle

de plus en plus important dans nos vies en tant que source d'information, outil

de communication, vecteur de loisirs, canal de vente, instrument de travail,

tout ça mélangé et bien d'autres potentialités

à venir. Dès lors, la problématique qui se pose aux

éditeurs de presse, tout comme aux producteurs professionnels d'oeuvres

artistiques (films, musiques, ouvrages), c'est l'idéologie redoutable

charriée par le réseau des réseaux : la

gratuité.

Après avoir rappelé dans cette partie le cadre

économique et technologique dans lequel évoluent actuellement les

éditeurs de presse, nous allons aborder le défi qui se pose de

manière aigue à la presse, média historiquement payant, le

problème de la gratuité.

2. « La tare

originelle »

2.1. D'où vient la gratuité ?

Comment est-il possible, dans une économie

mondialisée, où la logique marchande s'est immiscée

partout, jusque dans la culture et les questions de santé publique, de

voir un réseau comme Internet se développer sous la

bannière du gratuit ? Si les raisons idéologiques sont

réelles, elles sont rattrapées par des réflexions

économiques.

2.1.1. Une idéologie

consubstantielle au développement du réseau

Bien qu'issu originellement d'un programme de l'armée

américaine, qui se demandait dans les années 1960 comment

décentraliser l'information en cas d'attaque soviétique, la toile

a été très vite investie par le grand public. Le

perfectionnement du système hypertexte puis l'invention du World Wide

Web (la toile d'araignée mondiale) conjuguée à la mise au

point du navigateur Internet Mosaic a conduit à la diffusion massive de

cette technologie dans les années 1990. Les pionniers du réseau

voyaient dans cette nouvelle technologie un chemin vers la culture et la

connaissance universelles, réalisant - là ou la

télévision avait échoué- la prophétie de

McLuhan du fameux « village global ». « Mais

ce lieu global est différent de celui qu'aurait pu engendrer la

télévision. Tous ses habitants ne sont pas soumis au même

message en même temps. Leur communication n'est pas

synchrone. » (FOGEL et PATINO, 2005, 198).

Dans un essai à charge contre la culture de la

gratuité, Denis Olivennes, le patron de la FNAC, revient sur les

conditions historiques entourant l'origine du réseau. « A

sa naissance, Internet se caractérise non seulement par sa prodigieuse

nouveauté technique mais aussi par son idéologie d'escorte

où le marché figure l'ennemi et l'échange, l'instrument

d'une libération » (OLIVENNES, 2007, p.87). Il

rappelle ainsi que dès les premiers déplacements d'octets sur

Internet, des esprits bienveillants se sont penchés sur le réseau

avec des ambitions généreuses voire utopiques. Et de citer

Régis Soubrouillard19(*) : « Internet n'a pas seulement la

puissance d'une technique, il possède également la force de

l'utopie technicienne optimiste dont il est issu : la culture Internet,

qui s'enracine dans un refus de l'opacité et du secret, qui enveloppe

toute institution tenue d'emblée pour aliénante, et dans un

désir, celui de la transparence absolue par la communication

universelle. Ces idéaux (...) ont rencontré d'autres exigences

plus anciennes et authentiquement démocratiques : celle de

l'accès pour tous au savoir et à la culture, institué

comme droit et réalisé dans l'instruction

gratuite. »

Internet donne ainsi une nouvelle résonance à la

contre-culture, ce mouvement libertaire qui trouve ses racines dans les

années 1960 : de l'Amérique hostile à la guerre du

Viêt-Nam et à l'American Way of life, jusqu'aux révoltes de

l'année 1968 à Prague, Rome et Paris. La toile devient le

promoteur de cet esprit. C'est également le sens des logiciels libres,

développés à partir des années 1980 tels les

système d'exploitation GNU lancé par l'américain Richard

Stallman en 1983, puis Linux du finlandais Linus Torvalds en 1991. De nos

jours, ces logiciels et leur filiation font figure de résistance face

aux géants honnis de l'Internet comme Microsoft et, de plus en plus,

Google dont la devise est pourtant « Don't be evil » (ne

fais pas le mal). Autre combat tout aussi gigantesque mené par les

internautes libertaires, celui de la gouvernance d'Internet. « Le

pouvoir de contrôle de ses (Internet) infrastructures critiques reste, en

réalité, entre les mains d'un acteur unique » et

cet acteur c'est l'ICANN (BENHAMOU et SORBIER, 2006). Inféodé au

Département du commerce des Etats-Unis, cette société de

droit privée créée en 1998, pourrait en théorie

« « effacer » de la carte de l'Internet les ressources

de pays entiers » (BENHAMOU et SORBIER, 2006). Aussi

des voix s'élèvent-elles pour réclamer une

multilatéralisation du contrôle du réseau. Enfin, nous

avons déjà parlé de l'encyclopédie en ligne et

gratuite Wikipédia, dont le projet de diffusion de la connaissance

universelle repose sur le travail bénévole de centaines de

milliers d'internautes à travers la planète.

2.1.2.

Justifications théoriques et empiriques

Des raisonnements, cette fois économiques, tentent

d'appréhender la gratuité à l'oeuvre sur le réseau.

Tout d'abord, nous l'avons déjà dit, comme sur Internet le

coût de reproduction d'une information est quasi-nul, alors

« les théories néoclassiques qui préconisent

une tarification au coût marginal se prononceraient donc logiquement pour

la gratuité de l'offre de presse sur Internet vis-à-vis du

consommateur final » (ATTIAS, 2006). Mais ce n'est pas

tout, des économistes contemporains du développement de

l'économie numérique ont également pu analyser le

phénomène. Ainsi en 2001, Daniel Cohen publiait-il une tribune

dans le quotidien Le Monde, intitulée « la

propriété intellectuelle, c'est le vol » (Le Monde,

08/04/2001). S'il reconnaît que l'achat d'un bien entraîne

automatiquement une propriété exclusive d'une personne sur la

chose acquise, il explique que le même raisonnement n'est pas applicable

pour la propriété intellectuelle. « Lorsque une

idée a été trouvée, rien ne fait obstacle à

son usage par tous, sinon la propriété elle-même. Alors que

la propriété tout court rend possible l'appropriation d'un objet,

le droit de propriété intellectuelle la restreint. »

Et d'ajouter « un film comme une chanson ou une formule

chimique, ne demande qu'à circuler librement une fois qu'il a

été fabriqué ». Pour justifier la

gratuité, Daniel Cohen invoque dans ce texte deux arguments.

Premièrement, le fait que le nombre d'utilisateurs d'une idée,

film ou chanson n'empêche pas la consommation ultérieure par

d'autres utilisateurs de la même « chose ». A

contrario, un bien classique est détruit ou s'use du fait de sa

consommation ou de son utilisation. Deuxièmement, la libre circulation

d'un film ou d'une chanson allonge son utilisation ce qui diversifie et

augmente les revenus qui en sont issus. Daniel Cohen parle d'un

« nouvel équilibre économique, plus proche de sa (le

produit) nature originelle ».

De son côté, Olivier Bomsel étudie le

phénomène de gratuité à l'oeuvre dans le

déploiement de l'économie numérique. Ainsi écrit-il

que « le numérique est un Cheval de Troie. Il

pénètre et se diffuse d'abord comme un bienfait. Puis

déploie rapidement ses effets de réseau. »

(BOMSEL, 2007, 11). Il rappelle qu'un effet de réseau se produit lorsque

sur un marché, l'utilité d'un consommateur s'améliore avec

la consommation du bien ou du service par d'autres consommateurs.

Théoriquement, le quotidien payant qui accueille de la publicité

dans ses colonnes est sur un marché à « deux

versants » qui produit des effets de réseau. Plus il compte de

lecteurs, plus il attire des annonceurs et plus il attire des annonceurs, plus

il peut diminuer le prix d'un exemplaire et attirer de nouveaux lecteurs. On

objectera que ce cercle vertueux ne prend pas en compte la tolérance du

lecteur face à la publicité ni la réaction d'un non

lecteur face à la variation du prix de vente d'un titre. Sur Internet,

comme il est difficile de facturer l'information généraliste au

lecteur, « les firmes peuvent mettre en oeuvre des

stratégies dites de « marché à deux versants »

où l'accès au client gratuit ou largement subventionné est

revendu à d'autres clients, payants », en l'occurrence

les annonceurs (BOMSEL, 2007, 89). La presse en ligne s'inspirerait

donc du modèle économique des chaînes de

télévision hertziennes et des stations de radio, à savoir

que pour en bénéficier, il faut s'équiper d'un poste voire

s'acquitter d'une redevance, mais non payer en fonction de sa consommation.

Enfin, notons le constat d'impuissance économique

dressé par Denis Olivennes. Il déplore « le culte

de la gratuité » qui

« démonétise les oeuvres et (...) dévalorise

ceux qui les créent et les produisent » (OLIVENNES, 2007,

p.11). Il se désole de ce qu'une même oeuvre artistique,

même format, même qualité, puisse être disponible sur

des plates-formes de téléchargement légales et payantes,

mais aussi illégalement en libre accès via des réseaux

d'échanges de fichiers de pair à pair, organisés par

exemple par Kazaa ou eMule.

2.2. Un phénomène

générationnel

Quelque soit l'impact des théories économiques,

le monde est aujourd'hui séparé entre les « digital

immigrants » et les « digital natives ». C'est ce

qu'a expliqué en substance Rupert Murdoch, l'homme qui dirige le groupe

de médias News Corporation, en 2005 lors d'une soirée de

l'American Society of Newspaper Editors. Il y a ceux qui ont connu

l'époque de l'encre et du papier et ceux qui sont nés dans

l'ère du numérique et de la libre circulation des informations.

Le rapport de force a peut être déjà basculé en

faveur des seconds, et si ce n'était pas le cas, ce ne serait qu'une

question de temps.

2.2.1.

Vieillissement chronique du lectorat

En 2004, Bernard Spitz rendait au ministre français de

la culture un rapport intitulé « Les jeunes et la lecture de

la presse quotidienne d'information politique et

générale ». Ceci, parce que les quotidiens

français, mais c'est une tendance observable dans le reste de l'Europe,

ont de plus en plus de mal à renouveler leur lectorat. Fidéliser

les lecteurs sur toute une vie est une performance appréciable, mais ne

pas renouveler son vivier de lecteurs est une faute impardonnable. C'est comme

si un groupe pétrolier voyant ses réserves d'hydrocarbures

s'épuiser ne regardait pas du côté des nouvelles sources

d'énergie. Il rappelle qu'entre 1994 et 2003, les tranches de lecteurs

âgés de 15 à 24 ans et de 25 à 34 ans ont

diminué de respectivement de 17,5 et de 18 %. Dans le même temps,

la proportion des lecteurs âgés de 50 à 64 ans a

progressé de 23 %. Autre chiffre cité par Bernard Spitz, celui de

la proportion de lecteurs de presse quotidienne en Espagne dont l'âge se

situe entre 15 et 24 ans. Les jeunes espagnols se classent avant dernier de

l'Union Européenne à 15 puisque seulement 32,5 % de cette

classe d'âge lit la presse quotidienne, seuls les jeunes français

font pire. Citant une étude de la société BIPE, il

souligne que l'habitude prise vers l'âge de 20 ans en matière de

lecture de presse quotidienne est « au mieux conservée par

cette génération tout au long de son cycle de vie, mais jamais

augmentée. Par conséquent, le renouvellement démographique

entraînera mécaniquement un forte déclin de la diffusion de

la presse quotidienne à moyen terme ».

Significatifs d'une tendance européenne, ces chiffres

sont préoccupants. En 2007, le Département des études, de

la prospectives et des statistiques (DEPS) rattaché au ministère

français de la culture, s'est penché sur les pratiques

culturelles des français depuis les années 1970. L'étude

révèle que concernant la presse quotidienne, l'âge est la

variable la plus explicative du niveau de lecture, plus que le niveau de

diplôme, le statut familial, l'habitat ou le sexe.

Tableau 9 : Part de lecteurs de PQN par

génération et par âge en France

|

Génération (en %)

|

15-28

|

23-38

|

33-48

|

43-56

|

53-63

|

63-72

|

|

11-sept-01

|

10

|

|

|

|

|

|

|

Internet

|

20

|

23

|

|

|

|

|

|

Sida

|

28

|

21

|

27

|

|

|

|

|

Crise

|

31

|

29

|

29

|

29

|

|

|

|

mai-68

|

36

|

36

|

43

|

43

|

35

|

|

|

Guerre d'Algérie

|

|

48

|

49

|

50

|

49

|

40

|

|

Libération de la France

|

|

|

64

|

58

|

56

|

47

|

Les données collectées par le DEPS mettent bien

en évidence un « effet générationnel

négatif très marqué ». En effet, quelle que

soit la classe d'âge considérée, plus on remonte dans les

générations et plus la lecture de la presse quotidienne est

importante. Le record absolu étant détenu par la

génération née au moment de la Libération de la

France, avec un taux de lecture des quotidiens de 64 % entre 33 et 48 ans. De

plus, l'étude mentionne que « la presse quotidienne subit

une perte additionnelle de son lectorat à chaque nouvelle

génération ».

Même tendance en Europe. En Belgique, au Danemark et au

Royaume-Uni, plus d'un lecteur de presse sur deux est âgé de

quarante-cinq ans ou plus. Dans les deux cas, la majorité se trouvant

dans le camp des personnes de plus de 65 ans avec respectivement 20,9 % et

19,5 % du lectorat20(*).

En Allemagne, 64 % des lecteurs sont âgés de quarante ans ou plus

et 45 % sont âgés de 50 ans ou plus21(*). L'Irlande est un pays plus

dynamique démographiquement que le reste de l'Europe et affiche un taux

de lecteurs âgés au minimum de quarante-cinq ans plus faible,

seulement 44 %22(*).

C'est 10 points de moins qu'aux Pays-Bas23(*). L'Espagne possède également un jeune

lectorat puisque 57 % des lecteurs ont moins de 35 ans24(*).

2.2.2. Importance

du lectorat en ligne

Effet de génération oblige, le lectorat en ligne

ne cesse de progresser dans les différents pays d'Europe. Pour s'en

assurer, étudions empiriquement le cas de plusieurs quotidiens nationaux

en Allemagne, en France et en Espagne. Historiquement, l'Europe du Nord et

scandinave a une forte tradition de lecture de la presse, ce qui est moins

vérifié pour l'Europe latine (Portugal, Grèce, Espagne,

Italie), la France se situant à la limite basse des deux situations.

Tableau 10 : Fréquentation de sites de quotidiens

nationaux allemands sur un an, juillet 2006-200725(*)

|

En millions de visites

|

juil-06

|

juil-07

|

Variation

|

|

Bild.de

|

39, 9

|

47, 9

|

20%

|

|

sueddeutsche.de

|

8, 9

|

11, 6

|

30%

|

|

FAZ.NET

|

8, 9

|

11, 3

|

27%

|

|

DIE WELT online

|

5, 7

|

7, 6

|

33%

|

|

Handelsblatt.com

|

5, 0

|

6, 3

|

26%

|

|

Financial Times Deutschland

|

3, 7

|

4, 9

|

32%

|

|

Frankfurter Rundschau online

|

1, 3

|

1, 3

|

-2%

|

Dans l'ensemble, ces sites Internet de titres nationaux

connaissent une progression du nombre de visites de plus ou moins 30 %. Ce qui

est considérable. Seul le Frankfurter Rundschau accuse une

baisse de la fréquentation de son site de 2 %.

Tableau 11 : Fréquentation de sites de quotidiens

nationaux français sur la période juin 2006-0726(*)

|

En millions de visites

|

juin-06

|

juin-07

|

Variation

|

|

Le Monde

|

22, 3

|

38, 3

|

72%

|

|

Libération

|

6, 8

|

9, 2

|

36%

|

|

Les Echos

|

3, 0

|

3, 2

|

6%

|

|

La Tribune

|

1, 1

|

2, 3

|

105%

|

Cette fois, les chiffres sont beaucoup plus disparates mais

témoignent tous d'une augmentation du nombre de visites des sites. En un

an, le quotidien économique La Tribune parvient à

doubler sa fréquentation Internet contre seulement 6 % pour le leader du

segment, Les Echos, mais dont la fréquentation réelle

demeure supérieure de près d'un million de visites.

Tableau 12 : Nombre de visiteurs uniques de sites de

quotidiens espagnols entre juillet 2006 et juin 200727(*)

|

En millions de visiteurs uniques

|

Juillet 2006

|

Juin 2007

|

Variation

|

|

EL MUNDO

|

7, 6

|

9, 2

|

21%

|

|

MARCA.COM

|

4, 9

|

5, 4

|

11%

|

|

20MINUTOS.ES

|

2, 0

|

4, 0

|

99%

|

|

ABC

|

1, 8

|

3, 2

|

81%

|

|

SPORT

|

1, 5

|

1, 8

|

23%

|

En Espagne aussi, les performances sont inégales d'un

titre à l'autre. Soulignons que le site Internet de la version

ibérique de 20 Minutes parvient à doubler le nombre de

visiteurs uniques présents sur son site en l'espace d'un an. Dans les

trois exemples que nous avons relevés, on note que les meilleures

progressions d'audience sont le fait de titres en position de challenger.

L'audience des leaders augmente également mais moins rapidement.

En Europe, les éditeurs de presse quotidienne ont

perçu cette tendance et ont multiplié les ouvertures de sites

Internet. En 2006, on recense en Belgique vingt sites de presse quotidienne

contre 17 en 200228(*).

Sur la même période au Danemark, les éditeurs gèrent

au total 38 sites (+ 31 %)29(*). Toutefois, il arrive que le nombre de sites de

presse quotidienne diminue entre 2002 et 2006, notamment dans les pays

où ils sont très nombreux. Ainsi, de 35 sites aux Pays-Bas en

2002, il en reste 29 en 200630(*). Idem en Norvège où on passe de 81

à 78 sites sur la période31(*), et en Suède 75 contre 77, quatre ans plus

tôt. En Scandinavie, le groupe norvégien de médias

Schibsted apprécie tout particulièrement le caractère

stratégique du lectorat en ligne.

Figure 2 : Evolution de la composition du lectorat de

Verdens Gang (Norvège), en milliers de lecteurs32(*)

La colonne inférieure représente la part des

lecteurs papiers, la colonne supérieure celle des lecteurs en ligne et

celle intermédiaire correspond à la portion de lecteurs qui

lisent à la fois la version papier et la version en ligne. On remarque

sans difficulté que le lectorat papier du premier quotidien de

Norvège en termes de diffusion diminue chaque année. Pourtant,

son lectorat total progresse de façon plus que proportionnelle.

Figure 3 : Evolution de la composition du lectorat de

Aftonbladet (Suède), en milliers de lecteurs33(*)

Le constat est presque identique pour le quotidien

suédois Aftonbladet, lui aussi édité par le groupe

Schibsted. A la différence près que le premier quotidien de

Suède en termes de diffusion endigue mieux le déclin de son

lectorat papier. Voilà une évolution qui annonce très

sûrement l'avenir de nombreux quotidiens européens à court

terme.

2.3. Des concurrents de poids

La PQN payante doit donc faire face à la culture du

gratuit qui anime Internet depuis la naissance du réseau, mais elle doit

aussi affronter une autre forme de concurrence, gratuite cela va sans dire,

celle des quotidiens gratuits d'information politique et générale

qui se dévoilent sur le Web et celle des agrégateurs de contenus,

tels que Google Actualités ou Yahoo Actualités.

2.3.1. La

conquête du net

Par une coïncidence troublante, la presse quotidienne

gratuite d'information générale et politique apparaît au

milieu des années 1990 en Scandinavie - la première

édition de Metro paraît le 13 février 1995 à

Stockholm - c'est-à-dire au moment même où débute la

démocratisation d'Internet. Avec le recul dont nous disposons

aujourd'hui, nous pouvons dire que c'est comme si la foudre s'était

abattue deux fois d'affilées sur la même personne, les

éditeurs de presse payante. La gratuité prend donc l'allure d'un

Janus avec d'un côté la liberté numérique et de

l'autre la gratuité de cellulose. Remarquons d'ailleurs que les porteurs

suédois du concept de ce qui deviendra Metro, s'étaient

appuyés sur Kinnevick, le groupe de Jan Stenbeck, opérant entre

autres dans le domaine des médias et fondateur de l'opérateur de

télécommunications Tele 2 (HIRTZMAN et MARTIN, 2004, p.10). Cette

dernière entreprise qui opère dans la téléphonie

fixe, mobile et les services en ligne revendique en 2006 une présence

dans 22 pays pour 29 millions de clients34(*). Quand Metro International, filiale de Kinnevik qui

supervise l'ensemble des éditions de Metro dans le monde, et Schibsted,

groupe norvégien à l'origine du gratuit 20 Minutes, ont

décliné ces formules éditoriales à travers la

planète, les réactions des éditeurs traditionnels furent

initialement violentes, dans les mots voire dans les actes. Après de

longues querelles d'experts et de chiffres, et dans certains cas après

des accords capitalistiques et d'impression, il est a peu près admis que

les quotidiens gratuits empiètent peu sur le lectorat des payants en

séduisant un public jeune, urbain, actif et comptant environ 50 % de

femmes. Par contre, les nouveaux entrants provoquent nécessairement un

impact sur le marché publicitaire, ce qui est tout aussi vital pour les

éditeurs de presse payante. Mais ces deux éditeurs ont finit pas

dévoiler leurs ambitions : partir à la conquête du

net. « Les limites sur papier seront bientôt

atteintes, analyse Corinne Mrejen de chez ZenithOptimedia. L'enjeu

c'est de devenir le plus vite possible une marque de presse nationale de

référence afin de prolonger cette domination sur

Internet. » (Le Point, 21/09/2006).

Considérons en France la situation de Metro et

de 20 Minutes. En mars 2007, Médiamétrie / Net Ratings

annonçait que 20minutes.fr et que metrofrance.com pointaient

respectivement à la 13eme et 19eme place des sites d'information en

termes de fréquentation, loin derrière lemonde.fr, lefigaro.fr et

les sites d'agrégateurs. Pour David Targy, consultant, cette situation

est compréhensible. « Sur Internet, les gratuits perdent

leur double avantage : il n'y sont pas meilleur marché que les

autres, et ne sont plus amenés dans la main des gens. »

(Stratégies, 25/05/2007). Mais comme le souligne Nicolas Rauline,

journaliste au sein de la rédaction Internet de Metro,

« la toile est devenue la priorité numéro un de

Metro France. L'essentiel des investissements vont se faire sur le

Web » (Entretien Nicolas RAULINE, 07/2007). En effet, Metro

Sport, projet de quotidien gratuit sportif en collaboration avec

Eurosport, chaîne du groupe TF1 actionnaire de Metro France à

hauteur de 34 %, a été reporté pour favoriser les

investissements sur Internet. Logique, pour des quotidiens gratuits qui se

financent uniquement grâce à la publicité, et dont les

frais d'achat de papier et d'impression représentaient en 2005 en France

42,5 % du chiffre d'affaires annuel35(*). Metro a donc remanié son site en

septembre 2006 et prépare une nouvelle version pour la rentrée

2007, tandis que Pierre-Jean Bozo, président de 20 Minutes

France considère que la nouvelle version (V5) de 20minutes.fr,

lancée le 15 mars 2007 constitue « la neuvième

édition du quotidien » car en France, le titre est

implanté dans huit agglomérations (Stratégies,

22/03/2007).

Et les gratuits savent y mettre le prix. 20minutes.fr

lancé en mars 2006 a pour l'heure englouti dix millions d'euros

d'investissements. En outre, le site a internalisé depuis juin 2007 sa

régie publicitaire pour l'activité Internet, auparavant

confiée à Lagardère Active Publicité

(Correspondance de la Presse, 07/06/2007). La version numérique de

20 Minutes, dont la rédaction dédiée se compose

de 16 journalistes, obère les comptes du groupe en France qui

espère un retour à l'équilibre pour 2009. Metro n'est pas

en reste. Valérie Decam, directrice générale de Metro

France annonce prendre en compte le Web dans toutes les

« réflexions en matière de lancement d'autres

supports papier » signe que le développement du

portefeuille de titres ne peut s'envisager sans viser des synergies avec la

toile. Et d'ajouter, « nous allons aussi élargir

l'utilisation de notre site Internet et le positionner comme un grand portail

communautaire, en travaillant notamment sur les aspirations de nos lecteurs,

telles que la musique ou le sport. Ainsi, nous pourrons recruter des

« Metronautes » qui ne sont pas forcément lecteurs

du journal mais qui pourraient le devenir. Nous croyons à l'effet de

vases communicants entre les deux supports. »

(Stratégies, 22/03/2007). En l'absence de paiement des lecteurs,

Metro opte pour une stratégie de portail c'est-à-dire

qu'il se lance dans la course à l'audience maximale. Un pari difficile

pour les journalistes Web de Metro, « partis de loin et (...)

arrivés plus tard » (Entretien Nicolas RAULINE, 07/2007),

d'autant plus que la version papier n'est distribuée que dans onze

grandes villes françaises. Pour l'heure, Metro France revendique pour sa

version papier 1,5 million de lecteurs par jour (Le Figaro, 14/02/2007) et pour

sa version électronique une hausse de fréquentation de 20 % par

mois depuis avril 2007 et ses 430 000 visiteurs uniques (Stratégies

24/05/2007). Objectif déclaré, franchir le cap du million de

visiteurs uniques d'ici la fin de l'année 2007.

2.3.2. David contre

Google

Dans la course à l'audience en ligne, d'autres acteurs

sont mieux positionnés que Métro ou 20

Minutes : les agrégateurs de contenu. « Ce sont

surtout des portails généralistes, produits par des fournisseurs

d'accès à Internet (Orange, Free, Neuf Cegetel...) ou par les

principaux acteurs de la communication interpersonnelle en ligne (Yahoo,

MSN) » (ATTIAS, 2007). Dans tous les cas, il s'agit de pure

players Internet, à l'aise avec les modèles économiques

2.0, d'autant plus qu'ils en sont souvent à l'origine. Les

agrégateurs de contenus exploitent une forte audience initiale, une

audience quasi-captive qu'ils s'emploient à maintenir le plus longtemps

possible sur leurs propres pages Internet afin de maximiser leurs revenus

publicitaires. Dans le cas des fournisseurs d'accès, ces derniers

profitent de ce que leur portail est souvent la page d'accueil de leurs

clients, et dans le cas des « acteurs de la communication

interpersonnelle en ligne », rappelons qu'ils sont une porte

d'entrée incontournable sur le réseau et que « 40 %

des visites quotidiennes d'un site non indexé dans les favoris d'un

internaute viennent du moteur de recherche Google, contre 15% pour un

« grand site » » (FOGEL et PATINO, 2005,

52). Fournisseurs d'accès Internet comme moteurs de recherche

bénéficient donc sur le net d'une excellente

notoriété si bien que le service d'actualités était

le troisième poste d'audience de Yahoo en 2004 (ATTIAS, 2007).

L'information - fournie gratuitement - n'est évidemment

pas le coeur de métier des agrégateurs mais alimente une

chaîne thématique indispensable pour un grand portail. De fait,

ces pure players Internet ne produisent aucun contenu en propre mais prennent

le parti d'agréger des contenus existants, soit qu'ils proviennent

d'agences de presse (Reuters, Belga, AFP), soit qu'ils proviennent

d'éditeurs de presse payante (De Telegraaf, Jornal de Noticias, The

Irish Times). L'agrégateur peut alors proposer aux producteurs de

contenu une rémunération, en l'échange d'une information

reconnue du grand public comme étant de qualité ; ou bien un

contrat dont les termes se résument ainsi : « contenus

contre visibilité ». L'avantage pour les agrégateurs

d'externaliser la fonction éditoriale et de n'avoir aucun coût de

ressources humaines. Pas de journalistes à rémunérer et

pas de conflits sociaux. Danielle Attias s'est penchée sur le

fonctionnement et le modèle économique des agrégateurs.

Ses calculs indiquent que cette catégorie d'acteur emploie en moyenne

2,9 personnes pour proposer une chaîne d'actualité. L'auteur

explique que Yahoo Actualités « mobilise cinq

Surfeurs, supervisés par un producteur et un responsable des

contenus ». Ces derniers « ont pour fonction

d'identifier et de classer les sites qui leur semblent les plus

intéressants afin de les proposer aux internautes ». Ces

tâches ne sont pas effectuées par des journalistes mais les

surfeurs produisent, adapté aux contraintes du Web, un travail qui se

rapproche du secrétariat de rédaction.

Ce n'est même pas le cas de la chaîne

d'actualité de Google, la fameuse Google News. La firme californienne

propose sur une page Web une sélection automatisée de liens vers

des articles parmi plusieurs centaines de sources (des éditeurs de

presse professionnels mais aussi certains sites et blog à forte

notoriété). Pour ce faire, elle a recours à un robot qui

sélectionne les articles, les analyse grâce à des