2) Situation du secteur de la Microfinance

Bien que difficile à mesurer avec précision, la

population « pauvre » du Sénégal est estimée

à 9,7 millions ou environ 1 616 667 ménages qui constituent un

marché potentiel pour les services de micro financement. Les chiffres

officiels indiqués par la Banque Centrale des Etats de l'Afrique de

l'ouest (BCEAO) indiquent une croissance du taux de pénétration

du marché qui est passé de 18.2% en 1999 à 25.5% en 2001.

Ces chiffres sont corroborés par ceux communiqués par l'Agence

sénégalaise de la Banque centrale qui indique que le

Sénégal a l'un des secteurs les plus vastes de la micro finance

dans l'Union économique et monétaire de l'Afrique de l'ouest

(UEMOA). Sur la base de ces statistiques sur le taux de

pénétration du marché, on peut indiquer que l'accès

aux services financiers n'affecte pas seulement les pauvres, mais aussi le pays

tout entier.

Un autre trait de la demande locale pour les services

financiers est que la plupart des Sénégalais vivent dans de

petites communautés rurales, ce qui limite la capacité des

institutions micro finance (IMF) et autres organisations à fournir des

services financiers de manière efficiente.

Selon les estimations, le marché de la micro finance au

Sénégal est compris entre 446 000 et 700 000 clients avec un

montant total d'épargne de $56,2 millions et un encours de crédit

de $56,8 millions. Cette variation dans le nombre de clients s'explique par la

manière dont les groupements d'épargne et de crédit sont

comptabilisés, soit comme une unité ou soit par nombre de membres

individuels. Par conséquent, le taux de pénétration varie

entre 26% (si les GEC sont comptés comme une unité) et 42% (si

les membres sont comptés individuellement).

Ainsi, le taux de pénétration du marché

au Sénégal est bien significatif lorsqu'on le compare à

celui des autres pays de la région UEMOA. Les principaux acteurs du

marché de la micro finance au Sénégal sont les grands

réseaux mutualistes qui interviennent étroitement sur le

marché et disposent des plus grandes opérations de prêts

parmi les institutions de micro finance opérant au

Sénégal. Le Crédit Mutuel du Sénégal (CMS)

constitue le réseau le plus important avec 40% de la clientèle et

54% des dépôts. Il est suivi de l'Union des mutuelles du

partenariat pour la mobilisation de l'épargne et du crédit

(PAMECAS), qui regroupe environ 27% des micros entrepreneurs locaux. Femmes

Développement Entreprise en Afrique (FDEA) représente le

troisième réseau en termes de nombres de clients. Suivent

l'Alliance de crédit et d'épargne pour la production (ACEP),

l'Union des mutuelles d'épargne et de crédit - Sédhiou

(UMEC) et l'Union des mutuelles d'épargne et de crédit d'UNACOIS

(UMECU), qui comptent toutes plus de 10,000 membres chacune.

La plupart des grands réseaux offrent à leur

clientèle, des services d'épargne et de crédit.

Tous offrent des produits de dépôts à

terme et de dépôts à vue. Du coté du crédit,

tous les réseaux proposent essentiellement des produits à court

terme et de plus en plus des crédits de montant plus

élevé, Les plus grands ayant une bonne structuration commencent

à intégrer les innovations technologiques telles l'utilisation

des guichets automatiques de billets (GAB), même si les initiatives sont

bien récentes.

Le tableau suivant présente quelques statistiques

relatives aux grands réseaux au Sénégal.

Elles sont compilées à partir des statistiques

fournies par la BCEAO et l'AT/CPEC. Il présente le tableau de

performances des institutions qui dominent le marché.

|

Nombre

|

%

|

Encours

|

%

|

Encours de

|

%

|

|

de

|

|

d'épargne

|

|

crédit

|

|

|

clients

|

|

|

|

|

|

|

CMS

|

176.763

|

40%

|

30.114.112

|

54%

|

16. 115.849

|

28

|

|

ACEP

|

21.653

|

5%

|

2.569.957

|

5%

|

17.216.588

|

30%

|

|

UM-PAMECAS

|

119.483

|

27%

|

11. 310.532

|

20%

|

9. 001.271

|

16%

|

|

UMECU

|

37.815

|

8%

|

6. 393.704

|

11%

|

4.318.982

|

8%

|

|

FDEA

|

63.323

|

14%

|

1, 304.627

|

2%

|

1.604.549

|

3%

|

|

UMEC

|

13.156

|

3%

|

474.771

|

1%

|

555.846

|

1%

|

|

S/total

|

432.193

|

97%

|

52. 167.703

|

93%

|

48.813.086

|

86%

|

|

Total secteur

|

446.023

|

100%

|

56.201.538

|

100%

|

56.787.692

|

100%

|

|

Comme dans d'autres pays de la sous région, les

institutions mutualistes sont prédominantes. Même si leur

début remonte à bien des années au Sénégal,

les institutions mutualistes n'ont réalisé leur véritable

percée que récemment grâce au développement de

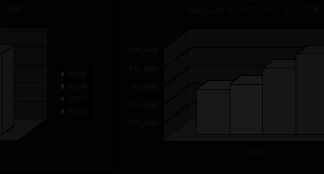

nouvelles technologies en matière de prêts. Le nombre de clients

servis a augmenté en moyenne de 21% par an durant la période de

mise de 1999 à 2004. Ce changement dramatique indique qu'il existe une

forte demande pour les services de micro crédit au Sénégal

et que les clients sont désireux et capables de payer des prix

relativement élevés pour accéder à ces

financements.

La plupart des institutions de micro finance appliquent des

taux d'intérêts qui sont au-delà du taux du marché;

selon les calculs, les taux effectifs appliqués localement sont compris

entre 45 et 60% par an, pour le financement du fonds de roulement La

majorité des IMF appuyées devront voir leur taux

s'accroître pour ces types de crédit à court et moyen

terme.

Compte tenu du niveau actuel du taux de

pénétration, il existe d'énormes potentialités pour

une croissance et une consolidation du secteur de la micro finance.

La Loi PARMEC a mis en place un système flexible de

réglementation qui a engendré une participation massive des

groupements d'épargne et de crédit dans le marché de la

microfinance. La loi PARMEC privilégie les institutions mutualistes ou

les coopératives. Les institutions non mutualistes ou de crédit

direct peuvent offrir des services d'intermédiation financière,

mais sous le régime de convention cadre de 5 années au terme

desquelles elles doivent choisir entre devenir une institution mutualiste ou

une institution financière.

Aujourd'hui, l'état de santé

général des Systèmes financiers

décentralisés (SFD) au Sénégal présente un

tableau plutôt reluisant avec un taux d'impayé de 3%. Pendant ce

temps, le montant des dépôts dans le système se monte

à plus de 56.2 millions de dollars US et continue de croître

d'année en année à un taux compris entre 2 et 4%. Bien que

les Systèmes financiers décentralisés opérant dans

le pays semblent être en bonne santé, il existe encore

d'énormes potentialités pour à la fois des consolidations

dans le secteur et aussi une meilleure rentabilité dans la fourniture de

services financiers au marché des micro, petite et moyenne

entreprises.

v Les institutions de microfinance et

l'évolution de leur clientèle de 2000 à 2003

Les différentes IMF au Sénégal servent

une clientèle très variée. Au niveau communautaire, on

observe un spectre de GEC et MEC qui sert une clientèle de base ayant

une expérience limitée en affaires. Ces micros entrepreneurs sont

prédominants dans les milieux ruraux présentant une

densité faible. Au milieu, on retrouve des réseaux en

construction ou en consolidation qui ont tendance à servir les micros

entreprises plus structurées ayant une plus grande expérience en

affaires. De l'autre coté, on retrouve un groupe de réseaux

agrées ayant une clientèle plus diversifiée de micro,

petites et moyenne entreprises qui se focalisent essentiellement sur le

commerce, les services et la production.

A travers leur appui sans cesse croissant, les institutions de

microfinance au Sénégal contribuent au développement des

entreprises à partir des communautés de base en favorisant la

croissance des revenus et la création de nouvelles opportunités

d'emplois.

|